影の官僚機構: 外部コンサルタントがいかにしてドイツの納税者に何十億ドルもの費用を負担させ、国家の行動力を弱体化させているか。

Xpert プレリリース

Available in 27 languages 📢

GoogleでXpert.Digitalを優先するⓘ公開日:2025年6月23日 / 更新日:2026年6月4日 – 著者: Konrad Wolfenstein

影の官僚機構:外部コンサルタントがドイツの納税者に数十億ドルの負担をかけ、政府の行動能力を損なっている様子 – 画像:Xpert.Digital

コンサルタントに囚われた国家 ― 世界的なコンサルティング大手がいかにしてドイツ行政をコントロールしているか

マッキンゼー、BCG、ビッグ4が数百万ドルを儲けている。連邦会計検査院は行政の誠実さが失われていると警告している。

ドイツ政府の外部コンサルティングサービスへの支出は、警戒すべき水準に達している。2020年から2023年にかけて39%増加し、年間約2億4,000万ユーロに達するという数字は、氷山の一角に過ぎず、国家が世界的に活動する少数のコンサルティング会社に深く組織的に依存していることを明らかにしている。本報告書は、この高額な依存の実態を分析し、主要な受益者を特定するとともに、詳細なケーススタディを通じて、プロジェクトの失敗、不適切な管理、利益相反といった繰り返されるパターンを明らかにしている。.

分析によると、急増するコストは単発的なインシデントによるものではなく、行政と調達における構造的な欠陥に起因することが示されています。省庁、特に連邦内務省(BMI)と連邦財務省(BMF)は、戦略的に極めて重要なIT部門を中心に、中核業務のアウトソーシングをますます進めています。これは、連邦会計検査院が「行政の健全性」が危険にさらされていると警告し、長年にわたり緊急かつほとんど無視されてきたにもかかわらず、起こっています。.

このシステムの主な受益者は、マッキンゼー、ボストン コンサルティング グループ(BCG)、ビッグ4(PwC、KPMG、EY、デロイト)といった世界的な業界リーダー、そしてアクセンチュア、ローランド・ベルガー、キャップジェミニといった大手企業です。彼らの支配力は、競争を阻害し、納税者の資金への特権的なアクセスを確保する不透明な枠組み協定によって強化されています。.

本報告書のケーススタディは、国防省の「コンサルタント・スキャンダル」や自動車通行料問題、連邦政府のIT近代化における慢性的な失敗など、非効率性、無駄、そして政治的説明責任の欠如というパターンを如実に示している。納税者の負担は直接的な料金にとどまらず、失敗したプロジェクトによる数十億ドル規模の損失や、政府の能力の漸進的な低下など、多岐にわたる。本報告書は、コンサルタント活用の抜本的な改革と国内の行政専門知識への大規模な投資が、依存の悪循環を断ち切り、ドイツ国家の行動力と国民の信頼を回復するために不可欠であると結論付けている。.

2億4000万ユーロ中毒の解剖

このセクションでは、問題の範囲と体系的な性質を概説し、連邦監査官によって特定された構造的な原因を、実際の支出数値から根本的なメカニズムまで分析します。.

10年間のエスカレーション:コンサルタント支出増加の記録

最新の統計は劇的な状況を浮き彫りにしている。ドイツ政府の外部コンサルティング・サポートサービスへの支出は、2020年から2023年にかけて39%増加し、年間約2億4,000万ユーロに達した。この額は、公式報告が開始された2007年以降で2番目に高い水準であり、一時的な変動をはるかに超える懸念すべき傾向を浮き彫りにしている。.

しかしながら、今回の最近のエスカレーションは単発的な出来事ではなく、むしろ長期的な傾向の一時的な頂点と言えるでしょう。過去10年間、ドイツ政府は外部専門家への投資に総額16億ユーロ以上を費やしてきました。これらの数字を詳しく見ると、この依存度が憂慮すべきほどに高まっていることが分かります。この金額の約半分にあたる約8億ユーロが、直近4年間(2020~2023年)だけで支出されています。これは、依存度が急激に高まり、国家が責務を果たす上で民間企業への依存度がこれまで以上に急速かつ広範囲に高まっていることを示唆しています。.

この発展の原動力は、各省庁に明確に見出すことができます。支出額でトップを占めるのは、ナンシー・ファーザー大臣率いる連邦内務省(BMI)で、外部コンサルティングへの支出は2023年には5,970万ユーロに達し、前年の5,690万ユーロから増加しました。これに僅差で続くのが連邦財務省(BMF)で、当時のクリスティアン・リンドナー大臣率いる同省は、支出額を2022年の3,110万ユーロから2023年には3,820万ユーロに増加させました。契約件数も着実に増加しており、2022年の765件から2023年には816件に増加しています。これは、外部コンサルティングが省庁のプロセスに幅広く統合され、かつ細分化が進んでいることを示しています。.

連邦内務省(BMI)の支出は、2022年の5,690万ユーロから2023年には5,970万ユーロに増加し、4.9%の増加となりました。連邦財務省(BMF)は、3,110万ユーロから3,820万ユーロへと、より大幅な増加を記録し、22.8%の増加となりました。全省庁の支出総額は約1億8,600万ユーロから約2億4,000万ユーロに増加し、約29%の増加となりました。.

これらの数字は単なる予算項目にとどまらない。ドイツ国家の機能における根本的な変化の兆候である。支出の加速は、かつては省庁の官僚機構の中核的権限であった任務を遂行するために、外部主体への構造的な依存が高まっていることを示している。この展開は、国家活動の効率性、統制、そして究極的には主権について、根本的な疑問を提起する。.

詳細はこちら:

監査人の無視された警告:連邦会計検査院からの継続的な批判

コンサルタントへの支出が増大する一方で、連邦財務管理の最高機関である連邦会計検査院(BRH)からの警告は、長年にわたり無視され続けています。会計検査院は、コスト増大を批判するだけでなく、政府の中核的能力の低下が「行政の健全性」を根本的に危うくしていると緊急警告を発しています。.

繰り返し批判の的となっているのは、中核業務の民間企業へのアウトソーシングの増加です。連邦会計検査院(BRH)が繰り返し非難している特に悪質な例は、連邦内務省が巨大プロジェクト「連邦IT統合」において採用したアプローチです。このプロジェクトでは、政府の中核的な運営・管理機能である財務管理が外部コンサルタントにアウトソーシングされました。監査役によると、このような慣行は、内務省が重要な意思決定に対する統制力と最終的な責任を失うリスクをはらんでいます。.

さらに、連邦会計検査院(BRH)は、コンサルタントの活用に関する省庁横断的な戦略が欠如していることを批判している。毎年議会に提出されるコンサルタント報告書は、「不十分で曖昧」であるとして却下されている。会計検査院によれば、報告書は「外部コンサルタントの活用方法を変える意欲がほとんどない」とされている。ほとんどの省庁は、コンサルタントへの依存を減らすための具体的な目標さえ策定していない。.

しかし、この批判は政府によって組織的に無視されている。連邦会計検査院(BRH)は、主導省庁である連邦財務省が、財務報告の透明性の欠如を是正するための勧告に従っていないと指摘している。トップの会計検査官からの根拠のある批判に対処しようとしない姿勢は、政治的監督文化の根深い問題を露呈している。これは監督ではなく、現状維持のための意図的な決定である。.

こうした慣行の不合理さと無駄遣いは、連邦会計検査院(BRH)が連邦機関であるドイツ連邦年金保険基金(DRV Bund)で明らかにした事例によって明らかになった。ある部署は76万5000ユーロの費用で、約10ページに及ぶ「手続規則」の作成を委託した。監査官によると、230回にも及ぶ協議の末に作成されたこの文書には、「ピッグ・ラウンド」や「サーフ・リスニング」といった意味不明なキーワードがほとんど含まれていたという。この作業を社内スタッフで実施できない理由は一切示されていなかった。「付加価値」とされていた「文化変革プロセス」と新たなスタッフユニットの設立は、この文書からは明らかにされなかった。.

したがって、政府と会計検査院の関係は深刻な機能不全に陥っている。連邦会計検査院は、単なる会計検査院ではなく、国家の機能に対する存亡を脅かす戦略的な警告システムとして機能している。行政府がこうした警告を一貫して無視していることで、問題は単なる管理不行き届きから、意図的な政府の失政へと変容している。.

調達ファネル:枠組み合意が閉鎖市場をどのように作り出すか

納税者の資金がコンサルティング会社に巨額に流用されるのは、公共調達法の特定の仕組み、いわゆる「枠組み契約」によって可能となり、加速化されている。この契約は、省庁がコンサルティングサービスを購入する主要なチャネルであり、同時に少数の企業に特権を与えている。.

これらの数字は、この手段の優位性を物語っています。2018年から2022年の間だけでも、連邦内務省と連邦財務省は149の異なる枠組み契約に基づき500件以上のサービスを調達し、その総額は少なくとも2億6,100万ユーロに達しました。連邦内務省においては、5万ユーロを超えるコンサルティング契約のほぼ90%が、最近、こうした枠組み契約に基づいて締結されました。.

この慣行は法的には許容されているものの、事実上、閉鎖的な寡占状態を生み出しています。包括契約に潜在的なサービス提供者として記載された企業は、いわゆる個別コールオフを通じて特定のプロジェクトを委託される可能性があります。これは、契約に記載された提供者のみによる「ミニコンペ」の枠組み内で行われることが多く、場合によっては新たな入札プロセスが全く行われないこともあります。これは行政機関にとって調達プロセスを大幅に簡素化しますが、同時に競争を著しく制限し、小規模で革新的な提供者を構造的に不利にします。.

連邦行政庁(BVA)が「3パートナーモデル」(3PM)に基づいて管理する枠組み契約パートナーのリストは、まるで世界のコンサルティング業界の「名士録」のようだ。ゼネコン(GC)または下請け業者(SC)として、アクセンチュア、ベリングポイント、キャップジェミニ、カッシーニ・コンサルティング、デロイト、アーンスト・アンド・ヤング(EY)、ホルヴァート・アンド・パートナー、IBM、KPMG、キーンバウム、マッキンゼー・アンド・カンパニー、プライスウォーターハウスクーパース(PwC)といった同じ名前が頻繁に登場する。これらの企業は、連邦政府の調達システムにおいて確固たる地位を築いている。.

この文脈において、PD – Berater der öffentlichen Hand GmbH(PD – Public Sector Consultants Ltd.)は、特に曖昧な役割を担っています。連邦政府および州政府の社内コンサルティング会社として、PDは100%公的所有となっています。しかし、PDは自らの専門知識を主に開発・活用するのではなく、しばしば元請け業者として行動し、マッキンゼー、ボストン コンサルティング グループ、ローランド ベルガーといった枠組み契約を締結している民間コンサルティング会社に、受注した契約を下請けに出しています。このことが不透明な側面を生み、PDが民間セクターの代替手段としての役割を果たしているのか、それとも民間セクターとの連携のための別のチャネルとして機能しているのかという疑問が生じます。.

したがって、調達システムは、最良のサービスを最低価格で見つけることを目的として設計されているわけではありません。むしろ、事務的な利便性と迅速な支出を優先し、既存の大手コンサルタント会社だけに利益をもたらすように最適化されています。このシステムは、コストの高騰、透明性の欠如、そしてプロジェクトの度重なる失敗の根本的な原因の一つとなっています。.

🎯🎯🎯 Xpert.Digitalの5つの専門知識を1つの包括的なサービスパッケージで活用しましょう | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digitalは、様々な業界にわたる深い知識を有しています。これにより、お客様の特定の市場セグメントのニーズと課題に的確に合致した、カスタマイズされた戦略を策定することができます。市場トレンドを継続的に分析し、業界の動向をモニタリングすることで、先を見越した行動を取り、革新的なソリューションを提供することができます。経験と専門知識を組み合わせることで付加価値が生まれ、お客様に決定的な競争優位性を提供します。.

詳細はこちら:

利益相反の発覚:マッキンゼー、アクセンチュア、KPMGが巨額の資金を無駄にしていた経緯

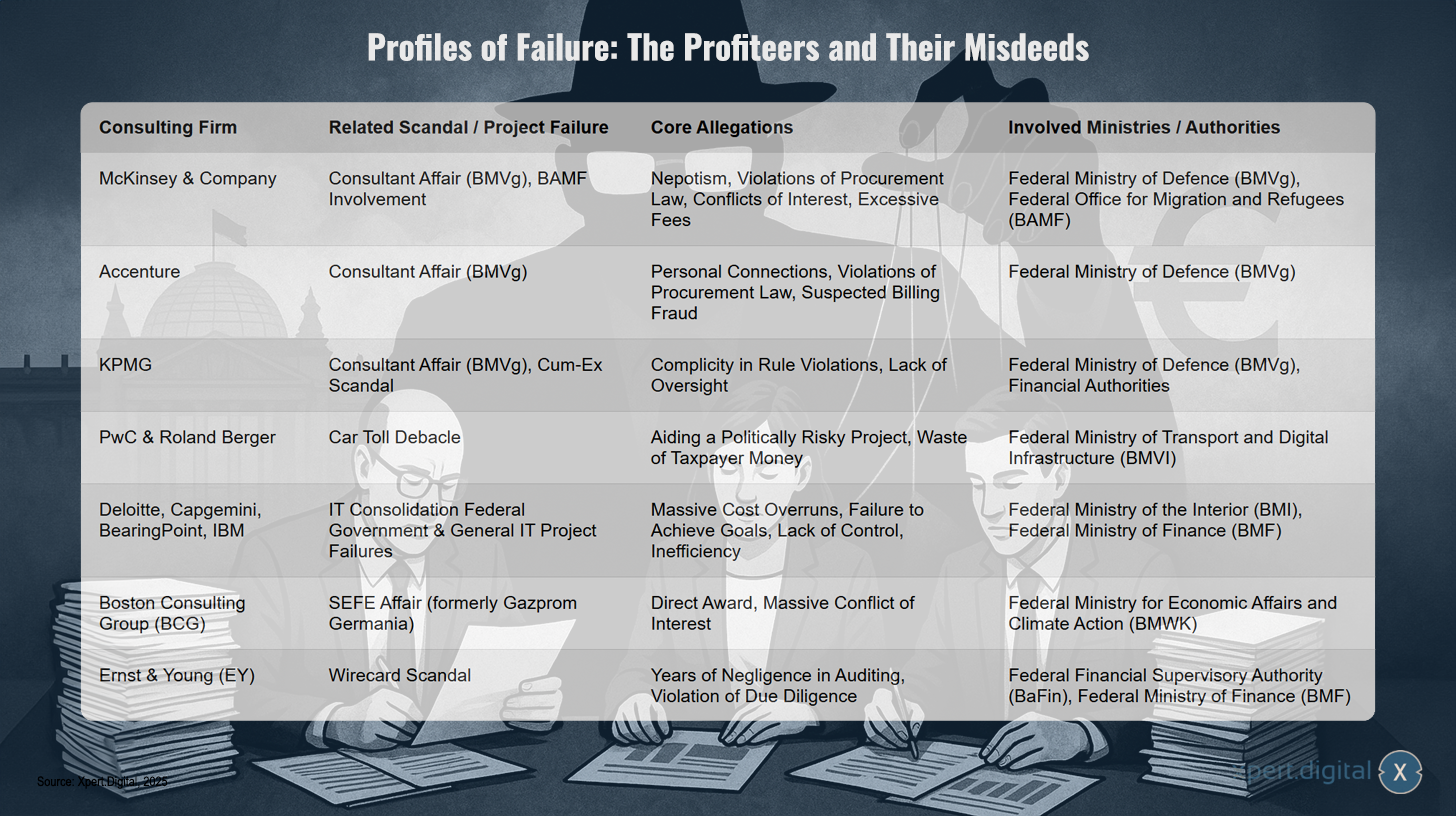

失敗のプロフィール:不当利得者とその悪行

報告書のこの中心部分は、調査委員会が要請した「負の事例」を提示しています。各サブセクションでは、大手コンサルティング会社を1社ずつ紹介し、重大なプロジェクトの失敗、スキャンダル、あるいは政府へのコンサルティングサービスに対する重大な批判への関与を記録しています。.

失敗のプロファイル:不当利得者とその悪行 – 画像:Xpert.Digital

失敗事例のプロファイルは、その受益者とその重大な欠陥を如実に示している。マッキンゼー・アンド・カンパニーは、連邦国防省のコンサルティング業務不正と連邦移民・難民局(BAMF)への関与により、縁故主義、調達法違反、利益相反、そして過剰な手数料といった疑惑を巡り、非難を浴びた。アクセンチュアもBMVgコンサルティング業務不正に関与したとされ、個人的な繋がり、調達法違反、そして請求詐欺の疑いで告発された。.

KPMGは、国防省コンサルティング事件とCum-Ex事件の両方において、特に規制違反への共謀と不十分なデューデリジェンスを理由に批判にさらされました。税務当局および国防省との協力は特に厳しく調査されました。PwCとローランド・ベルガーは、連邦運輸・デジタルインフラ省が責任を負った、政治的にリスクの高いプロジェクトを支援し、最終的には納税者の税金の無駄遣いにつながった自動車通行料問題に深く関与していました。.

連邦政府のIT統合やその他のITプロジェクトの失敗には、デロイト、キャップジェミニ、ベリングポイント、IBMなど複数の大手コンサルティング会社が関与していた。これらの企業は、巨額のコスト超過、目標未達、管理不足、非効率性で批判され、連邦内務省や連邦財務省も影響を受けた。.

ボストン・コンサルティング・グループは、旧ガスプロム・ゲルマニアをめぐるSEFE事件で厳しい調査を受け、競争入札なしで契約を締結したことや、連邦経済・気候行動省との重大な利益相反行為を非難されました。アーンスト・アンド・ヤングは、ワイヤーカード事件において、長年にわたり財務諸表の監査を怠り、デューデリジェンス義務に違反したとして、連邦金融監督庁(BaFin)と連邦財務省の両方に影響を与えたとして、最終的に深刻な非難に直面しました。.

「コンサルタント事件」の関連性:縁故主義と無駄遣いに関する事例研究

当時のウルズラ・フォン・デア・ライエン大臣(CDU)率いる連邦国防省(BMVg)におけるいわゆる「コンサルタント事件」は、単なる単発の事件ではなく、外部コンサルティングの組織的リスクに関する教訓的な事例と言えるでしょう。この事件は、緊密な人的関係のネットワーク、疑わしい契約の締結、そして巨額の資金の浪費を明らかにし、世界最大級のコンサルティング会社数社が関与していたことを浮き彫りにしました。.

マッキンゼー・アンド・カンパニー:この事件の中心にあったのは、世界有数の戦略コンサルティング会社の一つであるマッキンゼーだった。疑惑は、縁故主義や不正な契約締結から、数百万ユーロに上る税金の浪費まで多岐に渡った。当時の国防相、カトリン・スーダー氏が重要な役割を果たした。フォン・デア・ライエン前国防相は、2014年にマッキンゼーの元シニアパートナーであるスーダー氏を国防省に招聘し、ドイツ連邦軍の悪名高い老朽調達システムを改革しようとした。しかし、スーダー氏は元同僚たちに門戸を開いた。ニューヨーク・タイムズ紙の報道によると、マッキンゼーの幹部は「カトリンはマッキンゼーを繰り返し雇用できる立場に置かれた」と述べている。.

事実がこの印象を裏付けている。連邦会計検査院は、省庁が「競争入札なし」で大規模なコンサルティング契約を頻繁に締結しており、その理由は「必ずしも説得力に欠ける」と判断した。さらに、省庁には「外部委託契約の包括的な概要」が欠如していた。これは、数十億ドル規模の予算を管理する機関にとって、痛烈な批判である。具体的な例としては、連邦政府所有のIT企業BWIが、適切な入札プロセスなしに、マッキンゼーの子会社オルフォズに数百万ドル相当の契約を授与した事件が挙げられる。スーダー国務長官は内部で不正行為の報告を受けた際、その内容を大臣に報告したが、自身の「個人的な関与」を理由に挙げた。これは明らかに利益相反に当たる。.

アクセンチュア:IT・戦略コンサルティング会社アクセンチュアも、国防省内の緩い条件から利益を得ていた。議会調査で、同社が管理職の一人であるティモ・ノッツェル氏と軍高官エアハルト・ビューラー将軍との「友好的な関係」を通じて「連邦国防省への特別なアクセス」を享受していたことが明らかになった。こうした個人的な繋がりが、正式な調達規則を回避していたとみられる。.

こうした絡み合いは、請求詐欺疑惑にまで及んだ。議会調査委員会の最終報告書によると、元請業者であるSVAが省庁に63万1,049.56ユーロを過剰請求した疑いがあるとされている。この金額は、調査によると下請業者であるアクセンチュアが提供したことのないコンサルティングサービス2,654時間分に相当する。また、この事件が既に公になった後、アクセンチュアは当初用いられた枠組み契約を通じた正式な手続きを経ずに、約300万ユーロの最終請求書を省庁に直接提出したという事例もある。これは、非公式かつ不正な慣行のさらなる証拠となる。.

KPMG:「ビッグ4」の一つである監査法人KPMGも、この事件に早くから関与していました。フォン・デア・ライエン大臣が調達制度改革を最優先事項に掲げた直後、KPMGはコンソーシアムの一員として、大臣から最初の大型コンサルティング契約の一つを獲得しました。これが、省内でのコンサルティング契約の大幅な拡大の始まりとなりました。.

KPMGが最も深刻な調達違反行為に直接関与した点は、マッキンゼーやアクセンチュアほど顕著ではありませんでしたが、その関与は政府アドバイザーとしての同社の総合的な信頼性という観点から捉えなければなりません。KPMGの監査人は、監査対象銀行におけるCum-Ex取引に関連するキャピタルゲイン税の還付が違法となる可能性があることを、2010年には既に認識していたことが明らかになりました。ドイツ史上最大級の税務スキャンダルの一つへのこの共謀は、同社の誠実性に暗い影を落とし、このような企業が公共部門にとって適切なパートナーとなり得るのかという疑問を提起しています。.

したがって、「コンサルタント・スキャンダル」は単なる偶然ではなく、制度的な欠陥の結果であった。このスキャンダルは、個人的な人脈が調達法よりも優先される「バディ・システム」を露呈させ、コンサルティング業界と政府高官の間の「回転ドア効果」が深刻な利益相反を生み出し、不十分な政治的監視が数百万ユーロに上る資源の浪費につながった。野党は議会調査の最終報告書の中で、このスキャンダルを「事実上の完全な失敗」と評した。.

自動車通行料の大失敗:政治的威信プロジェクトの高コストな崩壊

ドイツにおける自動車通行料導入をめぐる大失敗は、政治的威信をかけたプロジェクトが、不十分なリスクアセスメントと高額なコンサルタントの支援と相まって、いかにして納税者の財政破綻につながり得るかを示す好例です。このプロジェクトは欧州司法裁判所(ECJ)によって違法と判断されましたが、これは当時のアンドレアス・ショイアー大臣(CSU)率いる連邦運輸・デジタルインフラ省(BMVI)が、将来の運営事業者と既に拘束力のある契約を締結していた後のことでした。その結果、連邦政府は2億4,300万ユーロの賠償金を支払わなければならなくなり、専門家の見解によると、さらなる賠償請求が係属中で、総費用は7億7,600万ユーロに上る可能性があるとされています。.

プライスウォーターハウスクーパース(PwC)とローランド・ベルガー:この巨額の損害をもたらした災害において、コンサルティング会社のプライスウォーターハウスクーパースとローランド・ベルガーは、経済的受益者として中心的な役割を果たしました。両社は、運輸省が危機に瀕した2018年だけで約1,200万ユーロを費やした外部コンサルタントの中で、最も高額な報酬を得ていた企業の一つです。両社は、当初から莫大な法的リスクと財務リスクを伴っていたプロジェクトに対し、運用支援を提供しました。.

PwCにとって、運輸省の疑わしい契約への関与は目新しいものではない。2008年、連邦会計検査院は、当時社会民主党(SPD)のヴォルフガング・ティーフェンゼー大臣率いる運輸省が、PwCとのコンサルティング契約を公開入札なしに違法に延長したことを批判した。会計検査院は、PwCが他の契約を通じて情報面で優位に立っていたこと、運輸省が担当連邦機関の意思決定権を剥奪したこと、そして費用対効果分析を確実に実施していなかったことを批判した。運輸省における調達法違反と監督の欠如というこうしたパターンは、今回の通行料プロジェクトでも繰り返されたようだ。.

通行料スキャンダルを調査していた議会調査委員会は、欧州司法裁判所における敗訴のリスクをより重視すべきだったと結論付けた。ショイアー大臣が判決前に契約に署名した決定は正当と判断されたが、判決より後の署名も法的に許容されていた可能性もあると指摘された。野党は別の意見で、より厳しい批判を展開し、「無知、無責任、無謀、そして法律違反の政治的深淵」と評した。.

自動車通行料スキャンダルは、外部コンサルタントが政治的動機に基づくものの、構想の乏しいプロジェクトをいかにして実現できるかを如実に物語っています。彼らはプロジェクトを推進するために必要な専門知識と正当性を提供しますが、政治指導者は法的および財務的なリスクを無視しています。最終的に、コンサルタントは数百万ドルもの報酬を手にし、避けられない崩壊のツケを納税者が背負うことになります。.

IT近代化の沼地:戦略と実行の集団的失敗

ドイツの行政機関のデジタル化は、慢性的な失敗、コストの急増、そして目標未達に悩まされ、終わりのない工事現場のようです。この窮状の根底にあるのは、巨大プロジェクト「連邦IT統合」であり、これは政府経営陣と外部コンサルタントの共同作業の失敗を示す好例です。.

デロイト:「連邦IT統合」プロジェクトは、連邦政府の断片化され時代遅れとなったIT環境を一元化、標準化、近代化するという野心的な目標を掲げて開始されました。しかし、連邦会計検査院による評価は壊滅的なものでした。このプロジェクトは巨額のコスト増加に見舞われており、連邦政府の年間ITおよびデジタル化支出は2015年の15億ユーロから2023年には計画されている60億ユーロへと、ほぼ4倍に増加しています。.

同時に、主要なプロジェクト目標は達成されず、あるいは放棄されました。連邦政府が保有する1,300を超えるデータセンターとサーバールームを2022年末までに大幅に削減するという当初の目標は放棄されました。作業の重複を避けることを目的としたサービス統合の範囲も縮小されました。連邦会計検査院(BRH)は、効果的な管理体制、中央IT予算、そして機能的な管理メカニズムの欠如が、非効率でコストのかかる開発につながっていることを根本的に批判しています。.

コンサルティング会社デロイトは、連邦政府のデータベース環境の分析などを通じて、このプロセスに関与しました。この調査では、市場リーダーであるオラクルとマイクロソフトへの強い依存が確認され、「デジタル主権」の強化が強く求められました。デロイトはプロジェクト全体の失敗に単独で責任を負っているわけではありませんが、その関与は、最高レベルの金融監督機関が明確な戦略を欠いた、費用のかかる混乱と見なしているこの事業の中心に位置づけられることになります。.

キャップジェミニ、ベリングポイント、IBM:これら3社は、デロイトと同様に、ドイツ政府の主要なITフレームワーク契約において常に重要な役割を果たしています。ITアーキテクチャ管理、プロジェクト管理、プロセスデジタル化、組織コンサルティングといった業務を頻繁に依頼されています。これらの企業は、あらゆる場所で活躍しているため、政府のITのあり方を共に創造し、共に責任を負う存在となっています。.

連邦政府のITプロジェクト文化に対する批判は根深い。情報筋によると、連邦内務省内には「目標もサービス契約も存在しない」環境があり、コンサルタントは時間給で支払われているという。これは事実上、プロジェクトが「決して」完了しないという事態を招くモデルである。この慣行は非効率性とコスト爆発の文化につながり、コンサルタントの時間ベースの課金モデルは直接的に恩恵を受けている。.

IBMのような大手プロバイダーが関与した連邦政府の大規模ITプロジェクトの失敗例として、De-Mailプロジェクトが挙げられます。多額の投資と政治的支援があったにもかかわらず、安全で法的拘束力のある電子メール通信を確立しようとしたこの試みは、国民と企業の支持が得られなかったため失敗に終わりました。これは、実際のユーザーニーズを考慮せずに計画された多くの公共部門ITプロジェクトの象徴的な例です。.

ドイツ政府によるIT近代化の試みは、戦略的失敗の好例と言えるでしょう。「連邦IT統合」プロジェクトは、明確な政治的リーダーシップ、内部の専門性構築、そして機能的なガバナンス体制の欠如を背景に、数十億ユーロ規模の予算を配分し、数十社のコンサルティング会社に委託するだけでは、より良い成果は得られないことを示しています。むしろ、コストの上昇、意欲の低下、そして問題の一因となっているコンサルタントへの依存度の高まりという悪循環を生み出しているのです。.

その他の注目すべき事例: 疑わしい契約のパターン

大規模な組織的欠陥に加えて、政府とコンサルタント間の問題のある関係を浮き彫りにし、利益相反、過剰なコスト、監視の欠如といった繰り返されるパターンを裏付ける事例が他にも数多くある。.

ボストン コンサルティング グループ(BCG)とSEFE事件:この事件は、利益相反と調達法の回避の典型例です。2022年4月、ドイツ政府が旧ガスプロム・ゲルマニア(現SEFE)を買収した直後、国営ガス会社であるSEFEは、競争入札や公開入札を経ずに、ボストン コンサルティング グループに数百万ユーロ規模のコンサルティング契約を発注しました。.

特に衝撃的だったのは、この契約が締結されたのは、BCGの元パートナーであるエグベルト・レーゲ氏がドイツ政府からSEFEの最高経営責任者(CEO)に任命されてからわずか6日後のことだった。つまり、彼の元雇用主は、彼の新任職から直接利益を得ていたのだ。野党はこの動きを明白な利益相反として厳しく批判した。担当の経済省は、会社が倒産寸前だったため「極めて緊急」な状況だったとして、直接契約を擁護した。しかしながら、透明性のある手続きよりも個人的なネットワークが重視された、疑問視される契約締結プロセスの印象は依然として残っている。.

マッキンゼーとBAMFとの提携:2015年の難民危機のピーク時、マッキンゼーは、完全に機能不全に陥っていた連邦移民・難民局(BAMF)の支援を依頼されました。当初は称賛に値する無償の取り組みでしたが、すぐに収益性の高いビジネスへと発展しました。ドイツ政府は、マッキンゼーに様々なコンサルティングサービスに対して2,000万ユーロ以上を支払いました。.

特に物議を醸した契約の一つは、強制送還に関する調査でした。コンサルタントは186万ユーロの報酬で、難民申請が却下された者の強制送還をより迅速に行う方法を検討する任務を負いました。これは、コンサルタント1人あたり平均1日2,700ユーロ以上に相当します。透明性プラットフォーム「FragDenStaat」(AskTheState)がこの調査の公開を求めて訴訟を起こした際、当局は当初、PowerPointプレゼンテーションの公開は公共の安全を脅かすと主張しましたが、後にこの主張は取り下げられました。この訴訟は、コンサルティングサービスの法外なコストだけでなく、極めて機密性の高い国家レベルの業務が営利企業にアウトソーシングされていることも浮き彫りにしています。.

アーンスト・アンド・ヤング(EY)とワイヤーカード・スキャンダル:DAX上場企業ワイヤーカードの破綻は、戦後ドイツ史上最大の金融スキャンダルの一つであり、多方面にわたる大規模な破綻事例です。批判の中心となっているのは、ドイツ政府から定期的に大型契約を受注している監査法人アーンスト・アンド・ヤングです。EYは長年にわたりワイヤーカードの財務諸表を監査していましたが、架空の収益による19億ユーロの不足を見落としていました。ドイツ監査監督庁(APAS)は後に、EYが監査中に専門家としてのデューデリジェンス義務に違反したと判断しました。.

この事件は、世界最大級の監査・コンサルティング会社における能力不足とデューデリジェンスの壊滅的な欠陥を露呈しており、政府顧問の評価において極めて重要である。同時に、このスキャンダルは連邦金融監督庁(BaFin)による国家監督の完全な失敗を露呈した。BaFinは長年にわたり、フィナンシャル・タイムズ紙の記者による信頼できる証拠を無視し、記者を告訴し、さらにはワイヤーカード株を守るために空売り禁止措置を講じた。ワイヤーカード・スキャンダルは、国家の主要な民間パートナーの失敗と、同時に国家規制機関の失敗という、二重の失敗例である。.

これらの個々の事例は、決して孤立した事例ではありません。本報告書の包括的なテーマを浮き彫りにしています。すなわち、政治とコンサルティングの「回転ドア」から生じる利益相反(BCG/SEFE)、疑わしいサービスに対する法外な費用(マッキンゼー/BAMF)、そして民間請負業者と政府監督機関の両方におけるデューデリジェンスの根本的な欠如(EY/Wirecard/BaFin)です。この問題は広範囲かつ多面的です。.

セキュリティと防衛のハブ - アドバイスと情報

セキュリティと防衛のハブ - 画像: Xpert.Digital

安全保障・防衛ハブは、企業や組織が欧州の安全保障・防衛政策における役割を強化できるよう、専門的なアドバイスと最新情報を提供しています。SMEコネクト防衛ワーキンググループと緊密に連携し、防衛分野におけるイノベーション力と競争力の強化を目指す中小企業を特に支援しています。ハブは、窓口として、中小企業と欧州防衛戦略をつなぐ重要な架け橋となっています。.

これに関連して:

回転ドア政治と何百万ドルもの無駄:政府コンサルティングの暗い側面

分析と提言:悪循環を打破する

上記のケーススタディの調査結果は、システムの機能不全に関する包括的な結論を導き出し、具体的かつ実行可能な改革を提案するためにここにまとめられています。.

機能不全のパターン:失敗した政府プロジェクトの共通の特徴

提示されたケーススタディの分析は、ドイツ政府と外部コンサルタントの取引における根深い、体系的な問題を示唆する、繰り返されるパターンを明らかにしている。これらは単発的な事例ではなく、行政文化と政治統治における慢性的な病の兆候である。.

まず、調達法が組織的に無視されている。コンサルタント事件やSEFE事件で明らかになったように、競争入札なしに契約を締結する慣行が繰り返されていることは、行政上の便宜と人脈が透明性と効率性の原則よりも優先されることを明確に示している。本来は効率性の向上を目的とした枠組み契約は、大手コンサルタント会社という排他的な組織に有利な条件を付し、競争を阻害する手段となっている。.

第二に、大規模な利益相反が蔓延しています。高位コンサルタントが政治のトップに異動し、逆に政治のトップが高位コンサルタントに異動する「回転ドア効果」は、客観的な意思決定が事実上不可能な環境を生み出しています。カトリン・スーダー氏(マッキンゼー/BMVg)とエグバート・レーゲ氏(BCG/SEFE)の事例は、こうした異動が元雇用主への優遇措置につながる好例です。コンサルタント事件で発覚した「バディ・システム」は、個人的な友情さえも調達法の網をくぐり抜けるのに十分であることを示しています。.

第三に、政治的説明責任の欠如という文化が存在します。ウルズラ・フォン・デア・ライエン大臣やアンドレアス・ショイアー大臣といった大臣は、数十億ユーロ規模の不祥事や大規模な規則違反が発生した省庁で政治的指導的立場にありました。しかし、個人的あるいは広範囲にわたる政治的影響はほとんど見られませんでした。最高レベルのこうした不処罰は、行政にとって破滅的なシグナルとなり、問題のある慣行の継続を促しています。.

第四に、そしておそらく最も根本的な問題は、内部の専門知識の欠如です。特に複雑なITプロジェクトや大規模な改革イニシアチブにおいては、政府はもはや外部からの大規模な支援なしには、それらを設計、管理、そして統制することができません。連邦会計検査院は長年にわたり、この能力の喪失について警告を発してきました。この能力の喪失は、政府を自己強化的な依存のスパイラルに陥らせています。つまり、業務のアウトソーシングが増えるほど、内部の専門知識は減少し、それがさらなるアウトソーシングにつながるのです。.

国家の崩壊:骨抜き政権の帰結

年間2億4000万ユーロという費用は、被害の最も目に見える部分に過ぎません。外部コンサルタントへの過度な依存がもたらす真の長期的な危険性は、国家の効率性、民主的な統制、そして国民の信頼が徐々に損なわれることにあります。.

第一の結果は、組織の能力と記憶力の喪失です。IT戦略、プロジェクト管理、さらには財務管理といった中核機能が組織的に外部企業にアウトソーシングされると、公共部門はこれらの業務を自ら遂行する方法を忘れてしまいます。その結果、外部からの支援なしには機能し得ない、骨抜きの行政へと陥ります。この能力喪失は、回復困難な恒久的な依存を生み出し、長期的には国家の弱体化につながります。.

二つ目の結果は、民主的な説明責任に関わるものです。外部コンサルタントは民主的に選出されていません。彼らは営利企業を代表して行動し、公共の利益ではなく、パートナーや株主に対して主に説明責任を負います。このような説明責任のない主体が、法律の起草、省庁の運営、行政の方向性に大きな影響力を及ぼすと、民主的な統制と透明性の基本原則が損なわれます。.

3つ目、そして最後の結果は、国民の信頼の失墜です。自動車通行料、行政のデジタル化における終わりのない失敗、国防省の不祥事といった、目立ち、費用のかかる失敗は、国家の評判を著しく損ないます。こうした失敗は、特別な利益に支配され、納税者のお金を慎重に管理できず、基本的なサービスを効果的に提供できない、非効率で無駄の多い政府という印象を強めます。.

改革への道:説明責任と能力に関する実行可能な提言

この憂慮すべき傾向を逆転させるには、表面的な是正だけでは不十分です。根本的な見直しと大胆な政治的決断が求められます。本報告書の調査結果と、連邦会計検査院が繰り返しながらも無視してきた勧告に基づき、以下の具体的な改革策を導き出すことができます。

コンサルティングサービスに関する公共調達改革:戦略コンサルティングサービスにおける交渉手続きや不透明な枠組み契約の活用を大幅に削減する必要がある。すべての大規模コンサルティングプロジェクトにおいて、公開競争入札が標準となるべきである。決定的な基準は価格のみではなく、費用対効果の最高水準でなければならない。.

徹底的な透明性の確保:一定額以上のコンサルティング契約はすべて、詳細な仕様、合意された成果物、総費用を含め、完全に公開されなければなりません。PDのような企業が不透明な仲介業者として利用されることを防ぐため、関係するすべての下請業者の情報を開示することが義務付けられるべきです。.

「公共部門の能力強化攻勢」の開始:ドイツ政府は、内部の専門能力の再構築に大規模かつ持続的な投資を行う必要がある。これは特に、IT・デジタル化、複雑なプロジェクト管理、戦略立案といった分野に当てはまる。目標は、批判者が長年求めてきたように、外部コンサルタントの活用を「例外」とし、原則としないことである。.

明確な政治的・行政的責任の確立:大規模プロジェクトにおいては、大臣および次官レベルで明確な責任を規定する必要がある。失敗、巨額の費用超過、目標未達は、具体的な結果をもたらす必要がある。免責文化に代わり、政治的説明責任の文化を醸成する必要がある。.

連邦会計検査院の強化:連邦会計検査院の勧告には、より大きな法的重みが与えられるべきである。最高財務監督機関の勧告を無視する省庁には、正式かつ公的な理由を示すことが求められるべきである。.

この傾向を逆転させることは、単に財政的な必要性からだけではありません。21世紀において、ドイツ国家の行動力、誠実さ、そして信頼性を回復するために不可欠です。.

連邦政府の高額なコンサルタントの大量投入に対する建設的な代替アプローチ

ドイツ政府の高額なコンサルタント大量投入に対する建設的な代替案 – 画像: Xpert.Digital

ドイツ連邦政府は、納税者と行政の健全性の両方に影響を与える深刻な問題に直面しています。それは、外部コンサルティング会社への制御不能な依存です。連邦会計検査院は最新の報告書で、この高額な依存を削減するための戦略が政府に欠如していることを厳しく批判しました。数字がそれを物語っており、この問題の深刻さを如実に示しています。.

ドイツ連邦議会の予算委員会が既に2020年のコンサルティング費用の大幅削減を求めていたことを考えると、この展開はなおさら憂慮すべき事態です。しかし、連邦会計検査院が明確に述べているように、連邦政府はこれらの要求に応じていません。それどころか、政府の年次コンサルタント報告書には、外部コンサルタントの活用方法を変更する意欲がほとんど見られません。.

現在のアプローチの構造的な弱点

- 戦略的計画の欠如

- 行政の完全性に対する脅威

- 品質の問題とコピー&ペーストのアドバイス

詳細はこちら:

コンサルティング - 計画 - 実装

コンサルティング - 計画 - 実装

Konrad Wolfenstein

喜んであなたの個人アドバイザーを務めさせていただきます。.

wolfenstein∂xpert.digital で私に連絡できます。

+49 7348 4088 965までお電話ください。