岐路に立つAI革命:ドットコムバブルに映るAIブーム ― 誇大広告とコストの戦略的分析 ― 画像:Xpert.Digital

AIブームにおける持続可能な価値創造の探求:今日のAIシステムが実際に抱える驚くべき欠陥と限界(読了時間:36分 / 広告なし / ペイウォールなし)

AIの汚い真実:なぜAIは数十億ドルを浪費しながら利益を生まないのか

人工知能(AI)の急速な台頭によって、テクノロジー業界は岐路に立たされている。生成型AIの進歩に後押しされた楽観論の波は、1990年代後半のドットコムバブルを彷彿とさせるほどの激しさと規模の投資熱狂を引き起こしている。世界が歴史的な規模の経済革命の瀬戸際にあるという確固たる信念に支えられ、数千億ドルもの資金が単一のテクノロジーに注ぎ込まれている。収益性の高いビジネスモデルを持たない企業でさえ、天文学的な評価額が付けられることが常態化しており、既存の巨大テクノロジー企業と無数のスタートアップ企業の両方がゴールドラッシュのような熱狂に包まれている。いわゆる「華麗なる7社」と呼ばれる少数の企業に市場価値が集中している状況は、かつてのナスダックの寵児たちの支配を彷彿とさせ、市場の過熱に対する懸念を煽っている。.

しかしながら、本レポートの中心的な論点は、市場センチメントの表面的な類似性にもかかわらず、その根底にある経済構造と技術構造には大きな違いがあるという点です。こうした違いは、緻密な分析を必要とする、他に類を見ない多様な機会とシステミックリスクを生み出します。ドットコムバブルは、初期のインターネットへの期待に基づいて構築されましたが、今日のAI技術は既に多くのビジネスプロセスや消費者製品に組み込まれています。投資された資本の性質、技術の成熟度、そして市場構造によって、根本的に異なる出発点が生まれます。.

これに関連して:

ドットコム時代との類似点

現在の市場論争を特徴づけ、多くの投資家に既視感を抱かせる類似点は否定できない。まず第一に、極端なバリュエーションである。1990年代後半には、ナスダック銘柄の株価収益率(PER)は50倍、70倍、あるいは100倍が標準となった。今日、S&P 500の景気循環調整後バリュエーションは、過去10年間の利益の38倍に達している。これは近年の経済史において、ドットコムバブルの絶頂期に次ぐ水準である。こうしたバリュエーションは、現在の利益よりも、変貌を遂げた市場における将来の独占収益への期待に基づいている。.

もう一つの共通点は、テクノロジーの変革力への信念であり、これはテクノロジー業界をはるかに超えています。インターネットと同様に、AIは製造業やヘルスケアからクリエイティブ産業に至るまで、あらゆる産業を根本的に変革すると期待されています。この包括的な革命という物語は、多くの投資家の目に、巨額の資金流入と、長期的な市場支配のために短期的な損失を受け入れることを正当化するものとなっています。このゴールドラッシュ精神は、投資家だけでなく、後れを取ることを避けるためにAI導入を迫られている企業にも影響を与え、需要とひいてはバリュエーションをさらに押し上げています。.

主な違いとその影響

こうした類似点があるにもかかわらず、ドットコム時代との違いは、現在の市場状況とその潜在的な発展を理解する上で極めて重要です。おそらく最も重要な違いは、資金源にあります。ドットコムバブルは、主に信用投機に走る小口投資家と、過熱した新規株式公開(IPO)市場によって資金調達されました。これにより、非常に脆弱な市場主導のサイクルが生まれました。一方、今日のAIブームは、主に投機的な個人投資家によって資金調達されているのではなく、世界で最も収益性の高い企業の潤沢な資金によって支えられています。Microsoft、Meta、Google、Amazonといった巨大企業は、既存の事業分野から得た莫大な利益を、次世代のテクノロジープラットフォームの構築に戦略的に投資しています。.

この資本構成の変化は、重大な影響を及ぼす。現在のブームは、短期的な市場心理に大きく左右されない。これは単なる投機的な熱狂というより、技術的覇権をめぐる戦略的な長期戦と言える。これらの投資は、「華麗なる7社」が次のプラットフォーム戦争を生き抜くための戦略的必要条件である。つまり、AIアプリケーションが長期間にわたって収益を上げなくても、ブームは持続可能である。したがって、バブル崩壊の可能性は、小規模企業の広範な市場崩壊という形ではなく、戦略的な減損処理と大手企業間の大規模な統合という形で現れる可能性が高い。.

二つ目の決定的な違いは、技術の成熟度にあります。2000年代初頭、インターネットはまだ発展途上のインフラであり、帯域幅も限られており、普及率も低かったのです。当時のビジネスモデルの多くは、技術的および物流上の現実により失敗に終わりました。対照的に、今日のAI、特に大規模言語モデル(LLM)は、既に日常のビジネスオペレーションや広く使用されているソフトウェア製品にしっかりと統合されています。この技術は単なる約束事ではなく、既に使用されているツールであり、経済におけるその定着度ははるかに強固なものとなっています。.

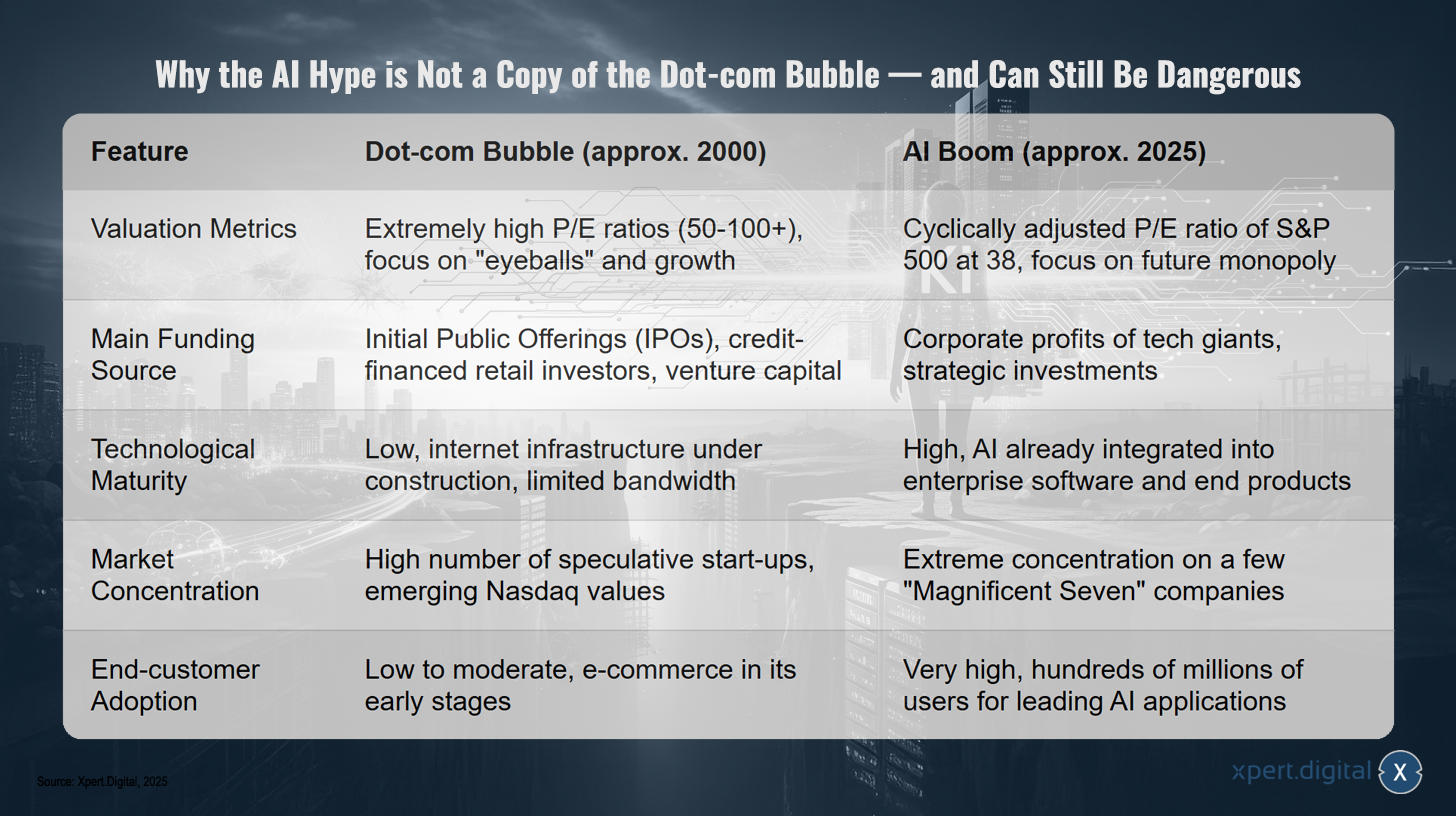

AIの誇大宣伝がドットコムバブルの模倣ではない理由 — それでも危険になり得る

AIブームがドットコムバブルの模倣ではない理由 — それでもなお危険になり得る理由 – 画像: Xpert.Digital

両フェーズは共に高い楽観主義を特徴としていますが、重要な特徴が異なります。2000年頃のドットコムバブルは、極めて高いPER(50~100倍以上)と「注目度」と成長への強い関心を特徴としていましたが、2025年頃のAIブームでは、S&P 500の景気循環調整済みPERが約38倍となり、将来の独占企業への注目が高まっています。資金調達源も異なります。当時はIPO、負債による個人投資家、ベンチャーキャピタルが主流でしたが、今日では、資金は主に巨大テクノロジー企業の利益と戦略的投資から得られています。技術の成熟度も大きく異なります。2000年代初頭のインターネットはまだ開発途上で帯域幅も限られていましたが、現在ではAIはエンタープライズソフトウェアや最終製品に統合されています。最後に、市場の異なる構造的特徴が明らかになります。ドットコム期は多数の投機的な新興企業と新興ナスダック銘柄が特徴でしたが、現在の AI ブームは少数の「マグニフィセント セブン」企業への極端な集中が特徴です。同時に、エンドユーザーの採用は現在はるかに高く、主要な AI アプリケーションのユーザーは数億人に達しています。.

中心的な疑問

この分析は、本レポートの指針となる中心的な問いへと繋がります。それは、生産性と繁栄を再定義する持続可能な技術変革の始まりに立っているのでしょうか?それとも、業界は収益目的のない巨大で資本集約的な機械を構築しつつある最中で、それによって全く異なる種類のバブル、つまりより集中的で戦略的であり、潜在的により危険なバブルを生み出しているのでしょうか?以降の章では、経済、技術、倫理、そして市場戦略の観点からこの問いを考察し、重要な岐路に立つAI革命の全体像を描き出します。.

経済的現実:持続不可能なビジネスモデルの分析

8000億ドルのギャップ

AI業界の経済的課題の根底には、爆発的に高騰するコストと不十分な収益という、構造的な大きなミスマッチがあります。コンサルティング会社ベイン・アンド・カンパニーによる憂慮すべき調査は、この問題を定量化し、2030年までに8,000億ドルの資金ギャップが生じると予測しています。この調査によると、AI業界はコンピューティング能力、インフラ、エネルギーの高騰するコストを賄うために、それまでに年間約2兆ドルの収益を生み出す必要があるとされています。しかし、予測によると、この目標は大幅に達成されない見込みであり、現在のビジネスモデルの持続可能性と、天文学的な評価額の正当性について根本的な疑問が生じています。.

このギャップは抽象的な未来シナリオではなく、根本的な経済的誤算の結果である。ソーシャルメディア時代に確立された、幅広いユーザー基盤が自動的に収益性につながるという前提は、AIの文脈では誤りであることが判明する。FacebookやGoogleのようなプラットフォームでは、追加のユーザーやインタラクションの限界費用はほぼゼロに近いが、AIモデルでは、すべてのリクエスト、つまり生成されるすべてのトークンに、現実的かつ無視できない計算コストがかかる。この「思考ごとの支払い」モデルは、ソフトウェア業界の従来のスケーリングロジックを覆す。したがって、収益化が継続的な運用コストを超えない限り、ユーザー数の多さは潜在的な利益の原動力から、増加するコストの原動力へと変化する。.

OpenAIのケーススタディ:人気と収益性のパラドックス

このパラドックスを如実に表しているのが、生成型AI革命の旗艦企業であるOpenAIです。3,000億ドルという高い評価額と週7億人のユーザーベースを誇るにもかかわらず、同社は巨額の損失を計上しています。この損失は2024年には約50億ドルに達し、2025年には90億ドルに達すると予測されています。問題の核心はコンバージョン率の低さにあります。数億人のユーザーのうち、有料会員はわずか500万人に過ぎないのです。.

さらに憂慮すべきは、最も高額なサブスクリプションモデルでさえ利益が出ていないという事実である。報道によると、月額200ドルのプレミアムサブスクリプション「ChatGPT Pro」でさえ赤字で運営されている。モデルの機能を集中的に利用するパワーユーザーは、サブスクリプション料金で賄える以上のコンピューティングリソースを消費している。CEOのサム・アルトマン自身もこのコスト状況を「狂気じみている」と表現し、収益化の根本的な課題を浮き彫りにしている。OpenAIの経験から、従来のSaaS(Software as a Service)モデルは、ユーザーがサービスから得る価値がサービス提供コストを上回った時点で限界に達することが分かっている。したがって、業界は、単純なサブスクリプションや広告を超え、「サービスとしての知能」の価値を適切に価格設定する全く新しいビジネスモデルを開発する必要がある。しかし、現状ではこの課題に対する確立された解決策は存在しない。.

リターンの見込みのない投資狂乱

収益性の低さという問題はOpenAIに限ったものではなく、業界全体に蔓延しています。大手テクノロジー企業はまさに投資熱に沸いています。Microsoft、Meta、Googleは2025年までにAIプロジェクトに合計2,150億ドルを投資する計画で、Amazonはさらに1,000億ドルを投資する予定です。ChatGPTの導入以来2倍以上に増加したこの支出は、主にデータセンターの拡張と新しいAIモデルの開発に充てられています。.

しかしながら、この巨額の設備投資は、これまでに得られた成果とは著しく対照的です。マサチューセッツ工科大学(MIT)の調査によると、調査対象企業の95%は、多額の投資にもかかわらず、AIイニシアチブから測定可能な投資収益率(ROI)を達成できていません。その主な理由は、いわゆる「学習ギャップ」です。ほとんどのAIシステムは、フィードバックから学習したり、特定のビジネス環境に適応したり、時間の経過とともに改善したりすることができません。そのため、AIのメリットは従業員の個々の生産性向上に限られることが多く、企業の損益計算書に目に見える影響をもたらすことはありません。.

このダイナミクスは、現在のAIブームのより深い真実を明らかにしています。それは、AIがほぼ閉鎖的な経済システムであるという点です。テクノロジー大手が投資した数千億ドル規模の資金は、主に収益性の高いエンドユーザー向け製品の開発には使われていません。むしろ、その資金はハードウェアメーカー、特にNVIDIAに直接流れ込み、企業自身のクラウド部門(Azure、Google Cloud Platform、AWS)に還元されています。AIソフトウェア部門が数十億ドルの損失を計上している一方で、クラウドおよびハードウェア部門は爆発的な収益成長を遂げています。テクノロジー大手は、収益性の高い中核事業からAI部門へと実質的に資本を移転しており、AI部門はこの資金をハードウェアやクラウドサービスに投じることで、企業内の他の部門やパートナー企業の収益を押し上げています。大規模なインフラ構築のこの段階では、エンドユーザーはしばしば二次的な考慮事項に過ぎません。収益性はテクノロジースタックの最下層(チップ、クラウドインフラ)に集中し、アプリケーション層は莫大な損失を生み出す要因となっています。.

下からの混乱の脅威

既存プロバイダーの高コストでリソース集約的なビジネスモデルは、下からの脅威の高まりによってさらに揺るがされています。特に中国からの、低コストで新規参入する競合他社が急速に市場に参入しています。例えば、中国製モデル「Deepseek R1」は、その急速な市場浸透によって、AI市場の不安定さ、そして高価格モデルを展開する既存プロバイダーがいかに急速に圧力にさらされるかを実証しました。.

この動きは、オープンソースモデルが多くのユースケースにおいて、はるかに低いコストで「十分な」パフォーマンスを提供するという、より広範なトレンドの一部です。企業は、単純な分類やテキスト要約といった定型的なタスクには、最も高価で高性能なモデルは必要ないことに気づき始めています。より小型で特化したモデルは、多くの場合、コストが安いだけでなく、実装も高速かつ容易です。このAI技術の「民主化」は、最高レベルのパフォーマンスを高価格で売り込むことを基盤とするビジネスモデルにとって、存亡の危機をもたらします。より安価な代替品が、コストの1%で90%のパフォーマンスを提供するようになると、大手ベンダーが巨額の投資を正当化し、収益化することはますます困難になります。.

「マネージドAI」(人工知能)によるデジタル変革の新たな次元 - プラットフォーム&B2Bソリューション | Xpert Consulting

「マネージドAI」(人工知能)によるデジタル変革の新たな次元 – プラットフォーム&B2Bソリューション | Xpert Consulting - 画像:Xpert.Digital

ここでは、企業がカスタマイズされた AI ソリューションを迅速かつ安全に、高い参入障壁なしに実装する方法を学びます。.

マネージドAIプラットフォームは、人工知能(AI)のための包括的な安心ソリューションです。複雑なテクノロジー、高価なインフラストラクチャ、長期にわたる開発プロセスに煩わされることなく、専門パートナーからお客様のニーズに合わせてカスタマイズされた既製のソリューションを、多くの場合わずか数日以内にご提供いたします。.

主な利点を一目で:

⚡ 迅速な実装:アイデアからすぐに使えるアプリケーションまで、数ヶ月ではなく数日で実現します。私たちは、すぐに付加価値を生み出す実用的なソリューションを提供します。.

🔒 最大限のデータセキュリティ:お客様の機密データはお客様のもとで厳重に管理されます。第三者とデータを共有することなく、安全かつコンプライアンスに準拠した処理を保証します。.

💸 金銭的なリスクなし:成果に対してのみお支払いいただきます。ハードウェア、ソフトウェア、人員への高額な初期投資は一切不要です。.

🎯 コアビジネスに集中:得意分野に集中できます。AIソリューションの技術的な実装、運用、保守はすべて当社が担当します。.

📈 将来性&拡張性:AIはお客様と共に成長します。継続的な最適化と拡張性を確保し、モデルを新たな要件に柔軟に適応させます。.

詳細はこちら:

AIの真のコスト - インフラ、エネルギー、投資障壁

知能のコスト:インフラ、エネルギー、そしてAI支出の真の原動力

トレーニングコストと推論コスト:2部構成の課題

人工知能のコストは、モデルの学習コストと、推論と呼ばれる実行コストの2つの主要なカテゴリーに分けられます。大規模な言語モデルの学習は一度きりですが、非常に高額なプロセスです。膨大なデータセットと、数千の専用プロセッサで数週間から数ヶ月の計算時間を必要とします。よく知られているモデルの学習コストを見れば、こうした投資の規模が分かります。GPT-3は約460万ドル、GPT-4の学習コストはすでに1億ドル以上を費やしており、GoogleのGemini Ultraの学習コストは1億9100万ドルと推定されています。これらの金額は参入障壁となり、資金力のあるテクノロジー企業の優位性を確固たるものにしています。.

トレーニングコストが話題の中心を占める一方で、推論ははるかに大きく長期的な経済的課題を提示しています。推論とは、事前学習済みのモデルを用いてクエリに回答し、コンテンツを生成するプロセスを指します。ユーザーからのクエリごとに計算コストが発生し、使用頻度に応じて蓄積されます。推論コストは、モデルのライフサイクル全体にわたる総コストの85%から95%を占めると推定されています。こうした継続的な運用コストこそが、前章で説明したビジネスモデルが収益化を非常に困難にしている主な理由です。ユーザーベースの拡大は運用コストの拡大に直結し、従来のソフトウェア経済の常識を覆すことになります。.

ハードウェアの罠:NVIDIAの黄金の檻

価格高騰の根底には、業界全体が単一のハードウェア、つまり高度に特殊化されたグラフィック・プロセッシング・ユニット(GPU)に大きく依存していることが挙げられます。これらのGPUは、ほぼ一社であるNVIDIAによって独占的に製造されています。H100モデル、そしてより新しいB200およびH200世代は、AIモデルの学習と実行における事実上の標準となっています。この市場支配力により、NVIDIAは自社製品を法外な価格で販売することが可能になっています。H100 GPUの1個の購入価格は25,000ドルから40,000ドルに及びます。.

これに関連して:

ほとんどの企業にとって、このようなハードウェアを購入することは選択肢になく、クラウドでコンピューティング能力をレンタルせざるを得ない。しかし、ここでもコストは莫大だ。高性能GPU1台のレンタル料金は、1時間あたり1.50ドルから4.50ドル以上に及ぶ。現代のAIモデルの複雑さが、この問題をさらに悪化させている。大規模な言語モデルは、多くの場合、単一のGPUのメモリに収まらない。複雑なクエリを1つ処理するには、モデルを8台、16台、あるいはそれ以上のGPUからなるクラスタに分散させ、並列処理させる必要がある。つまり、専用ハードウェアを使用する場合、1ユーザーセッションのコストは、あっという間に1時間あたり50ドルから100ドルにまで跳ね上がる可能性がある。このように高価で希少なハードウェアに極度に依存していることが、AI業界にとって「金の檻」を生み出している。投資の大部分を単一のサプライヤーに委ねざるを得ず、利益率が低下し、コストが上昇するのだ。.

飽くなき食欲:エネルギーと資源の消費

膨大なハードウェア要件は、しばしば過小評価されているもう一つのコスト要因、つまり膨大なエネルギーと資源の消費をもたらし、世界的な影響を及ぼします。大規模なデータセンターで数万基のGPUを稼働させると、膨大な量の廃熱が発生し、複雑な冷却システムで放熱する必要があります。その結果、電力と水の需要が飛躍的に増加します。予測では憂慮すべき事態が示されています。データセンターの電力消費量は2030年までに2倍以上の1,000テラワット時(TWh)を超え、現在の日本全体の電力消費量に匹敵すると予想されています。.

このエネルギー消費におけるAIの割合は不均衡に増加しています。2023年から2030年の間に、AIアプリケーションだけでも電力消費量は11倍に増加すると予想されています。同時に、データセンターの冷却用水消費量も2030年までにほぼ4倍の6640億リットルに達すると予想されています。動画制作は特にエネルギーを大量に消費します。動画制作のコストとエネルギー消費量は、動画の解像度と長さに比例して増加します。つまり、6秒の動画クリップは3秒の動画クリップのほぼ4倍のエネルギーを必要とします。.

この展開は、広範囲にわたる影響を及ぼす。グーグルの元CEO、エリック・シュミット氏は最近、AIの自然な限界はシリコンチップの入手可能性ではなく、電力の入手可能性にあると主張した。AIのスケーリング法則、すなわちモデルが大きいほど性能が向上するという法則は、エネルギー生産の物理法則や地球規模の気候目標と真っ向から衝突する。「大きいほど良い」という現在の道は、物理的にも生態学的にも持続可能ではない。したがって、将来のブレークスルーは、純粋な力任せのスケーリングではなく、効率性の向上とアルゴリズムの革新から必然的に生まれることになる。これは、大幅に低いエネルギー消費で高いパフォーマンスを実現できる企業にとって、巨大な市場機会をもたらす。純粋なスケーリングの時代は終わりを迎え、効率性の時代が始まろうとしている。.

目に見えないコスト:ハードウェアと電気を超えて

ハードウェアやエネルギーといった明白なコストに加え、AIシステムの総所有コスト(TCO)を大幅に増加させる「目に見えない」コストが数多く存在する。その中でも最も重要なのが人件費である。高度なスキルを持つAI研究者やエンジニアは希少で高額だ。小規模チームの人件費は、わずか6ヶ月で50万ドルにも達する可能性がある。.

もう一つの重要なコスト要因は、データの取得と準備です。高品質でクレンジングされ、トレーニングにすぐに使用できるデータセットは、あらゆる高性能AIモデルの基盤となります。このようなデータセットのライセンスまたは購入には、10万ドルをはるかに超える費用がかかる場合があります。これに加えて、コンピューティングリソースと人的専門知識の両方を必要とするデータ準備のコストも発生します。最後に、メンテナンス、既存システムとの統合、ガバナンス、そして規制遵守の確保といった継続的なコストも見逃してはなりません。これらの運用コストは定量化が難しい場合が多く、総所有コスト(TCO)のかなりの部分を占めており、予算策定において過小評価されることがよくあります。.

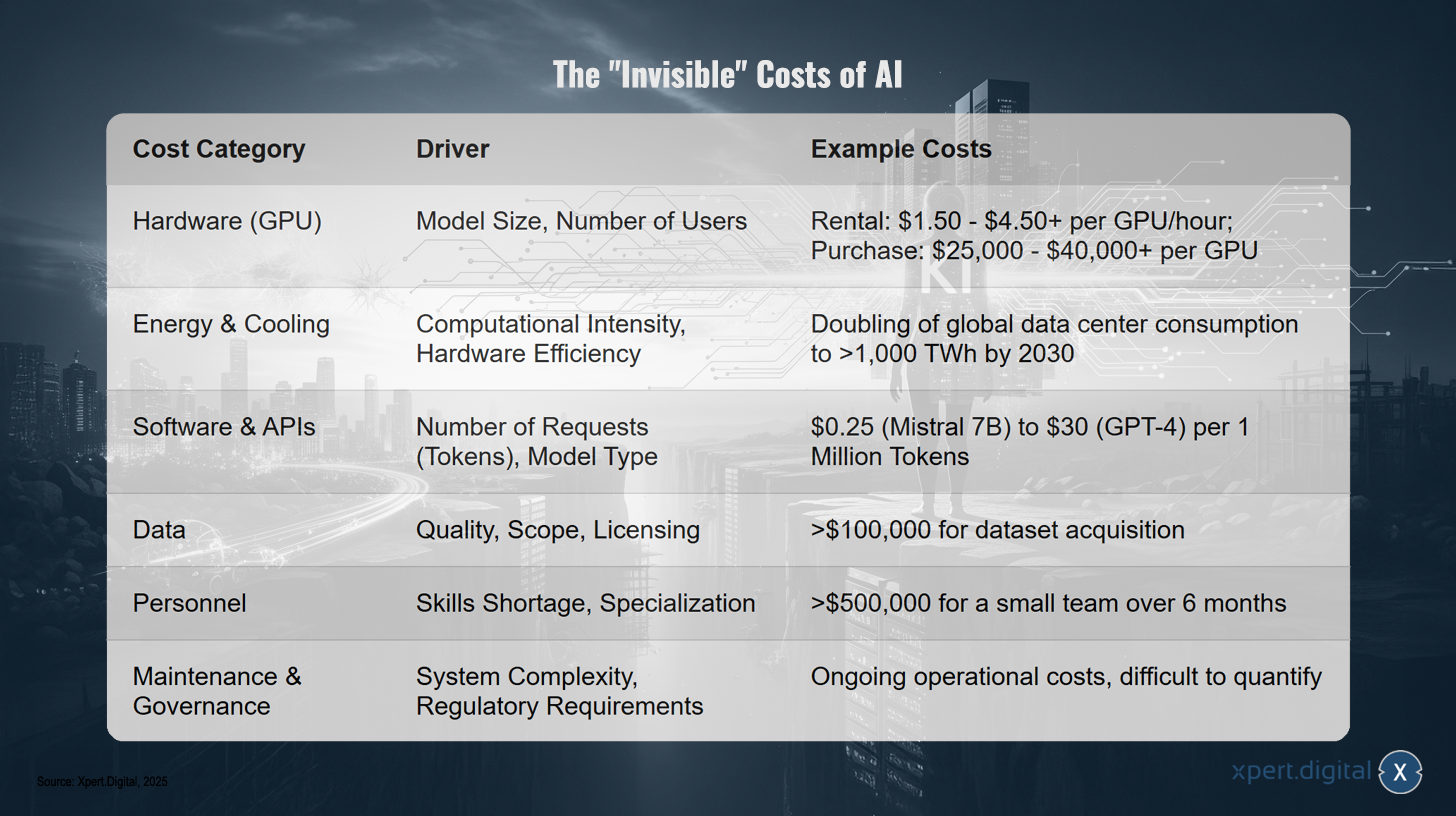

AIの「目に見えない」コスト

この詳細なコストの内訳は、AIの経済性が当初の印象よりもはるかに複雑であることを示しています。推論コストは変動性が高く、予測不可能で、使用量が増えるにつれて劇的に増加する可能性があるため、価格に敏感なビジネスプロセスへのAIの広範な導入を阻んでいます。企業は、推論コストが大幅に低下するか、予測可能な新しい価格モデルが登場するまでは、大量のコアプロセスへのAIの統合を躊躇します。その結果、初期のAI導入で最も成功しているのは、大衆向けの生産性向上ツールではなく、創薬や複雑なエンジニアリングといった高価値で低ボリュームの分野です。.

AIの「目に見えない」コスト – 画像:Xpert.Digital

AIの「目に見えない」コストは、いくつかの分野に及びます。ハードウェア(特にGPU)は、主にモデルのサイズとユーザー数によって決まります。レンタルの場合、GPU1台あたり1時間あたり1.50ドルから4.50ドル以上が一般的ですが、GPUを購入する場合は25,000ドルから40,000ドル以上かかる場合があります。エネルギーと冷却は、計算強度とハードウェアの効率に依存します。予測では、世界のデータセンターのエネルギー消費量は2030年までに1,000TWhを超える2倍になるとされています。ソフトウェアとAPIの費用は、リクエスト数(トークン)とモデルの種類に基づいており、価格は100万トークンあたり約0.25ドル(Mistral 7B)から30ドル(GPT-4)までとなっています。データに関しては、品質、量、ライセンスによって異なりますが、データセットの取得コストは簡単に10万ドルを超える可能性があります。人材コストは、スキル不足と専門化の必要性によって影響を受け、小規模チームの場合、6か月で50万ドルを超える可能性があります。最後に、システムの複雑さや規制要件に起因する保守とガバナンスは、正確な定量化が困難な継続的な運用コストをもたらします。.

誇大宣伝と現実の間:現在のAIシステムの技術的欠陥と限界

Google Geminiのケーススタディ:仮面が崩れ去るとき

莫大な期待と数十億ドル規模の投資にもかかわらず、大手テクノロジー企業でさえ、信頼性の高いAI製品の提供において深刻な技術的問題に苦しんでいます。GoogleのAIシステム「Gemini」と「Imagen」のトラブルは、業界全体の課題を如実に表しています。数週間にわたり、ユーザーからは、軽微なプログラミングエラーをはるかに超える根本的な不具合が報告されています。例えば、Imagenの画像生成技術は、一般的な16:9のアスペクト比など、ユーザーが希望するフォーマットで画像を作成できないことが多く、正方形の画像しか生成できません。さらに深刻なケースでは、画像は生成されたはずなのに全く表示できず、実質的に機能しなくなります。.

これらの現在の問題は、繰り返し発生しているパターンの一部です。2024年2月、GoogleはGeminiで人物の表示を完全に無効化せざるを得ませんでした。これは、システムが歴史的に不合理で不正確な画像(例えば、アジア人の特徴を持つドイツ兵など)を生成したためです。テキスト生成の品質も定期的に批判されており、ユーザーからは、一貫性のない応答、無害なクエリでさえ過度に検閲する傾向、そして極端な場合には憎悪的なメッセージの出力について苦情が寄せられています。これらの事例は、この技術が素晴らしい可能性を秘めているにもかかわらず、重要なアプリケーションで広く利用するために必要な信頼性には程遠いことを示しています。.

構造的原因:「迅速に行動し、既存のものを破壊せよ」というジレンマ

こうした技術的な欠陥の根源は、開発プロセスにおける構造的な問題にあることが多い。特にOpenAIの成功によって高まった激しい競争圧力は、Googleをはじめとする多くの企業で製品開発の急ぎ足化を招いた。初期のソーシャルメディア時代に生まれた「迅速に開発を進め、多少の不具合があっても気にしない」という考え方は、AIシステムにとって極めて大きな問題となっている。従来のアプリのバグは単一の機能にしか影響しないかもしれないが、AIモデルのエラーは予測不能な、あるいは有害な、あるいは恥ずべき結果をもたらし、ユーザーの信頼を直接的に損なう可能性がある。.

もう一つの問題は、内部連携の不足です。例えば、GoogleフォトアプリにはAIを活用した新しい画像編集機能が搭載されている一方で、Geminiの基本的な画像生成機能は正常に動作していません。これは、各部門間の連携が不十分であることを示唆しています。さらに、コンテンツモデレーションやシステム改善といった、AIの「目に見えない」コストを担う下請け業者の労働環境が劣悪であるという報告もあります。こうした分野における時間的制約や低賃金は、手動によるシステム最適化の品質をさらに低下させる可能性があります。.

Googleのこれらのエラーへの対応は特に問題です。問題を積極的に伝えるのではなく、ユーザーはシステムが完璧に機能していると信じ込まされがちです。この透明性の欠如と、しばしば同様にバグだらけの新機能の積極的なマーケティングが相まって、ユーザーの大きなフラストレーションと永続的な信頼喪失につながります。これらの経験は市場に重要な教訓を与えています。それは、信頼性と予測可能性は、散発的なピークパフォーマンスよりもビジネスにとって価値があるということです。1%のケースで危険な幻覚を引き起こす最先端のモデルよりも、多少性能は劣るものの99.99%の信頼性を持つモデルの方が、ビジネスクリティカルなアプリケーションにははるかに有用です。.

画像クリエイターの創造的限界

単なる機能上のエラーにとどまらず、現在のAI画像生成器の創造力には明確な限界があります。生成される画像の多くは驚くほど高品質であるにもかかわらず、システムは現実世界を真に理解できていません。これは様々な分野で顕著に表れています。ユーザーが最終的な結果を制御できる範囲は限られている場合が多く、非常に詳細かつ正確な指示(プロンプト)を与えても、必ずしも望ましい画像が生成されるとは限りません。モデルは指示を完全に予測できるわけではないからです。.

これらの欠点は、複数の人物や物体が相互作用する複雑なシーンをレンダリングする際に特に顕著になります。モデルは、要素間の空間的および論理的な関係を正確に表現するのに苦労します。特に問題となるのは、文字やテキストを正しくレンダリングできないことです。AI生成画像内の単語は判読不能な文字の羅列になることが多く、手作業による後処理が必要になります。画像のスタイル設定にも限界が現れます。望ましいスタイルが、モデルがトレーニングされた解剖学的現実から大きく逸脱すると、結果は次第に歪んでいき、使い物にならなくなります。これらの創造的な限界は、モデルがトレーニングデータからパターンを再結合することはできるものの、深い概念的理解が欠如していることを示しています。.

企業社会における格差

こうした技術的な欠点と創造性の限界が積み重なった結果、第2章で述べたような期待外れのビジネス成果につながっている。企業の95%がAI投資から測定可能なROIを達成できていないのは、現在のシステムの信頼性の低さと柔軟性の欠如が直接の原因である。一貫性のない結果を出したり、時折クラッシュしたり、予測不可能なエラーを発生させたりするAIシステムは、ビジネス上重要なプロセスに統合することはできない。.

よくある問題は、技術的なソリューションと実際のビジネスニーズの乖離です。AIプロジェクトが失敗する原因の多くは、間違った指標に最適化されていることです。例えば、ある物流会社が、最短距離でルートを最適化するAIモデルを開発する一方で、実際の運用目標は配送遅延を最小限に抑えることです。この目標は、交通パターンや配送時間枠といった要素を考慮しますが、モデルはこれらを無視しています。.

これらの経験は、AIシステムにおけるエラーの本質に関する重要な洞察をもたらします。従来のソフトウェアでは、エラーは特定して、対象を絞ったコード変更で修正できます。しかし、AIモデルにおける「バグ」(例えば、誤情報や偏ったコンテンツの生成など)は、単一の欠陥のあるコード行ではなく、数百万のパラメータとテラバイト規模のトレーニングデータから生じる創発的な特性です。このようなシステムエラーを修正するには、問題のあるデータを特定して修正するだけでなく、多くの場合、数百万ドル規模のモデルの再トレーニングが必要となります。この新たな形の「技術的負債」は、AIシステムを使用する組織にとって、しばしば過小評価されがちな、莫大な継続的な負債となります。たった一つの深刻なエラーが、壊滅的なコストと評判の低下を招き、総所有コストを当初の見積もりをはるかに超えるものにする可能性があります。.

倫理的・社会的側面:AI時代の隠れたリスク

体系的な偏見:社会の鏡

人工知能が直面する最も深刻かつ困難な課題の一つは、社会的な偏見や固定観念を再生産するだけでなく、しばしばそれらを増幅させてしまうという性質です。AIモデルは、人間が生成した膨大なデータからパターンを認識することで学習します。このデータは人類の文化、歴史、そしてコミュニケーションのすべてを網羅しているため、必然的に固有のバイアス(偏見)を反映することになります。.

その影響は広範囲に及び、多くのアプリケーションで顕著に現れています。AI画像生成器は、「成功した人物」を描くよう求められると、主にビジネススーツを着た若い白人男性の画像を生成し、成功に対する狭くステレオタイプな見方を伝えています。特定の職業の人物を求めると、極端なステレオタイプ表現につながります。ソフトウェア開発者はほぼ男性として、客室乗務員はほぼ女性として描かれ、これらの職業の現実を著しく歪めています。言語モデルは、特定の民族グループに否定的な特徴を不均衡に関連付けたり、職業上の文脈で性別のステレオタイプを強化したりする可能性があります。.

開発者が単純なルールでこうしたバイアスを「修正」しようとする試みは、しばしば見事に失敗に終わっている。人為的に多様性を高めようとする試みは、民族的に多様なナチス兵士といった、歴史的に見て不条理なイメージを生み出し、問題の複雑さを浮き彫りにしてきた。こうした事例は、バイアスは容易に修正できる技術的な欠陥ではなく、人間のデータに基づいて訓練されたシステムに固有の特性であるという根本的な真実を明らかにしている。したがって、普遍的に「バイアスのない」単一のAIモデルを求めることは、おそらく誤解である。解決策は、不可能なバイアスの排除ではなく、透明性と制御にある。将来のシステムは、ユーザーがモデルの固有の傾向を理解し、特定の状況に合わせてその動作を調整できるようにする必要がある。これは、人間の監視と制御(「ヒューマン・イン・ザ・ループ」)を恒久的に必要とするものであり、完全自動化というビジョンとは矛盾する。.

データ保護とプライバシー:新たな最前線

大規模言語モデルの開発は、データプライバシーリスクの新たな側面をもたらしました。これらのモデルは、想像を絶するほど膨大な量のインターネットデータを用いて学習されますが、多くの場合、著者やデータ主体の明示的な同意なしに収集されます。これには、個人のブログ投稿、フォーラムへの投稿、私的な通信、その他の機密情報が含まれます。こうした慣行から、2つの主要なプライバシー脅威が生じます。.

最初の危険は「データ記憶」です。モデルは一般的なパターンを学習するように設計されていますが、意図せずトレーニングデータから特定の固有の情報を記憶し、必要に応じてそれを再現してしまう可能性があります。これにより、トレーニングデータセットに含まれていた氏名、住所、電話番号、機密性の高い企業秘密などの個人情報(PII)が意図せず漏洩する恐れがあります。.

2つ目の、より巧妙な脅威は、いわゆる「メンバーシップ推論攻撃」(MIA)です。この攻撃では、攻撃者は特定の個人のデータがモデルの学習データセットに含まれていたかどうかを判断しようとします。例えば、攻撃が成功すれば、たとえ正確なテキストが表示されなくても、ある人物が医療フォーラムで特定の病気について書き込んだことが明らかになる可能性があります。これは重大なプライバシー侵害であり、AIシステムのセキュリティに対する信頼を損なうものです。.

偽情報マシン

生成型AIの最も明白かつ差し迫った危険性の1つは、前例のない規模で偽情報を生成・拡散する可能性です。大規模な言語モデルは、ボタン一つで、もっともらしく聞こえるものの完全に捏造されたテキスト、いわゆる「幻覚」を生成できます。これは無害なクエリでは興味深い結果をもたらすかもしれませんが、悪意を持って使用されると強力な武器となります。.

この技術は、偽のニュース記事、プロパガンダ文、捏造された製品レビュー、そして人間が書いたコンテンツと実質的に区別がつかないパーソナライズされたフィッシングメールの大規模な作成を可能にします。AIが生成した画像や動画(ディープフェイク)と組み合わせることで、世論を操作し、制度への信頼を損ない、民主主義のプロセスを危険にさらすツールの宝庫が生まれます。偽情報を生成する能力は、この技術の欠陥ではなく、むしろその中核的な機能の一つであり、規制と管理は喫緊の社会的責任となっています。.

著作権と知的財産:法的な地雷原

AIモデルの学習方法をめぐり、著作権訴訟が相次いでいる。これらのモデルはインターネット上のあらゆるデータに基づいて学習されるため、書籍、記事、画像、コードといった著作物が、権利者の許可なく利用されることが避けられない。その結果、作家、芸術家、出版社などから数多くの訴訟が提起されている。AIモデルの学習が「フェアユース」の原則に該当するか否かという中心的な法的問題は未解決のままであり、今後何年にもわたって裁判所を悩ませ続けることになるだろう。.

同時に、AI生成コンテンツ自体の法的地位は不明確です。AIが作成した画像やテキストの著作権は誰なのでしょうか?プロンプトを入力したユーザーでしょうか?モデルを開発した企業でしょうか?あるいは、人間以外のシステムが著作権者になり得るのでしょうか?この不確実性は法的空白を生み出し、AI生成コンテンツを商業的に利用したい企業にとって大きなリスクをもたらします。生成された作品が意図せず学習データの要素を複製した場合、著作権侵害訴訟に発展する可能性は十分にあります。.

こうした法的リスクやデータ保護リスクは、AI業界全体にとって一種の「潜在的な負債」と言える。主要AI企業の現在の評価額は、このシステムリスクをほとんど反映していない。大手AI企業に対する画期的な判決(大規模な著作権侵害や深刻なデータ漏洩など)は、前例となる可能性がある。そのような判決が出れば、企業はライセンスを取得した「クリーンな」データを用いてモデルをゼロから再学習せざるを得なくなり、莫大なコストが発生し、最も貴重な資産の価値が下がることになる。あるいは、GDPRのようなデータ保護法に基づき、巨額の罰金が科される可能性もある。こうした定量化できない法的不確実性は、業界の長期的な収益性と安定性にとって重大な脅威となる。.

🎯🎯🎯 Xpert.Digitalの5つの専門知識を1つの包括的なサービスパッケージで活用しましょう | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digitalは、様々な業界にわたる深い知識を有しています。これにより、お客様の特定の市場セグメントのニーズと課題に的確に合致した、カスタマイズされた戦略を策定することができます。市場トレンドを継続的に分析し、業界の動向をモニタリングすることで、先を見越した行動を取り、革新的なソリューションを提供することができます。経験と専門知識を組み合わせることで付加価値が生まれ、お客様に決定的な競争優位性を提供します。.

詳細はこちら:

迅速な最適化、キャッシュ、量子化:より手頃な価格のAIのための実用的なツール – AIコストを最大90%削減

最適化戦略:より効率的で費用対効果の高いAIモデルへの道

アプリケーションレベルでのコスト最適化の基礎

AIシステムの運用・開発コストが莫大であることを考えると、最適化は経済的な存続にとって不可欠な要素となっています。幸いなことに、企業がパフォーマンスを大幅に損なうことなくコストを大幅に削減できるアプリケーションレベルの戦略は数多く存在します。.

最もシンプルかつ効果的な方法の一つは、迅速な最適化です。多くのAIサービスのコストは、処理される入力トークンと出力トークンの数に直接依存するため、より短く正確な指示を作成することで、大幅なコスト削減につながります。不要なフィラーワードを削除し、リクエストを明確に構造化することで、入力トークン、ひいてはコストを最大35%削減できます。.

もう一つの基本的な戦略は、手元のタスクに適したモデルを選択することです。すべてのアプリケーションが、最も強力で高価なモデルを必要とするわけではありません。テキスト分類、データ抽出、標準的な質問応答システムといった単純なタスクであれば、小規模で特化したモデルで十分であり、コスト効率もはるかに優れています。コスト差は劇的になる可能性があります。GPT-4のようなプレミアムモデルは出力トークン100万個あたり約30ドルかかるのに対し、Mistral 7Bのような小規模なオープンソースモデルは100万トークンあたりわずか0.25ドルです。タスクに基づいてスマートなモデル選択を行うことで、組織は大幅なコスト削減を実現でき、多くの場合、エンドユーザーにとってパフォーマンスに目立った違いは感じられません。.

3つ目の強力な手法はセマンティックキャッシュです。キャッシュシステムは、リクエストごとにAIモデルから新しい応答を生成するのではなく、頻繁に尋ねられる質問や意味的に類似した質問への回答を保存します。調査によると、LLMリクエストの最大31%はコンテンツが重複しています。セマンティックキャッシュを実装することで、企業は高コストのAPI呼び出し回数を最大70%削減でき、コスト削減と応答速度の向上を実現できます。.

これに関連して:

技術的な詳細分析:モデルの量子化

独自のモデルを運用または適応させる企業にとって、より高度な技術的手法は、より大きな最適化の可能性をもたらします。最も効果的な手法の一つは、モデル量子化です。これは、ニューラルネットワークを構成する数値重みの精度を下げる圧縮プロセスです。通常、重みは高精度の32ビット浮動小数点形式(FP32)から低精度の8ビット整数形式(INT8)に変換されます。.

データサイズの削減には、2つの重要な利点があります。まず、モデルのメモリ要件が大幅に削減され、多くの場合4分の1になります。これにより、より少ないメモリを搭載した安価なハードウェアで、より大きなモデルを実行できるようになります。次に、量子化によって推論(モデルが応答するまでの時間)が2~3倍高速化されます。これは、整数を用いた計算は、浮動小数点数を用いた計算よりも、最新のハードウェアでずっと効率的に実行できるためです。量子化のトレードオフは、「量子化誤差」と呼ばれる、潜在的ではあるものの多くの場合最小限の精度低下です。精度を維持するためのさまざまな方法があり、例えば、既に学習済みのモデルに適用される学習後量子化(PTQ)や、学習プロセス中に量子化をシミュレートする量子化対応学習(QAT)などがあります。.

技術的な詳細分析:知識の抽出

もう一つの高度な最適化手法は、知識蒸留です。この手法は「教師・生徒」パラダイムに基づいています。非常に大規模で複雑かつ高価な「教師モデル」(例えばGPT-4)を用いて、はるかに小規模で効率的な「生徒モデル」を訓練します。重要なのは、生徒モデルが教師の最終的な回答(「ハードゴール」)を単に模倣するのではなく、教師モデルの内部的な思考プロセスや確率分布(「ソフトゴール」)を再現するように訓練される点です。.

教師モデルが結論に至る「方法」を学習することで、生徒モデルは特定のタスクにおいて同等のパフォーマンスを、はるかに少ない計算リソースとコストで達成できます。この手法は、強力だがリソースを大量に消費する汎用モデルを特定のユースケースに合わせて調整し、より安価なハードウェアやリアルタイムアプリケーションでの使用に最適化する場合に特に有効です。.

さらに高度なアーキテクチャと技術

量子化と知識の蒸留以外にも、効率性を高めるための有望なアプローチは数多くあります。

- 検索拡張生成(RAG):モデルに知識を直接保存する(コストのかかる学習が必要となる)代わりに、モデルは必要に応じて外部の知識データベースにアクセスします。これにより、回答の最新性と精度が向上し、継続的な再学習の必要性が軽減されます。.

- 低ランク適応(LoRA):モデルのパラメータを数百万個すべてではなく、ごく一部のみを調整する、パラメータ効率の高いファインチューニング手法。これにより、ファインチューニングのコストを70%から90%削減できます。.

- 枝刈りとエキスパート混合モデル(MoE):枝刈りとは、学習済みモデルから冗長なパラメータや重要でないパラメータを削除してサイズを縮小することです。MoEアーキテクチャでは、モデルを専門的な「エキスパート」モジュールに分割し、クエリごとに該当する部分のみをアクティブ化することで、計算負荷を大幅に軽減します。.

こうした最適化戦略の普及は、AI業界における著しい成熟過程を示している。焦点は、ベンチマークにおける最高性能の追求から、経済的な実現可能性の確保へと移りつつある。競争優位性はもはや最大規模のモデルだけにあるのではなく、特定のタスクに対して最も効率的なモデルにあるという点がますます重要になっている。これは、「AI効率性」に特化した新たなプレーヤーにとって、純粋な性能ではなく、優れた価格性能比によって市場に挑戦する道を開く可能性がある。.

しかしながら、同時に、こうした最適化戦略は新たな形の依存関係を生み出します。知識蒸留や微調整といった技術は、より小型で効率的なモデルのエコシステムを、OpenAI、Google、Anthropicといった企業が提供するごく少数の超高価な「教師モデル」の存在に根本的に依存させることになります。これは分散型市場の育成につながるどころか、少数の「支配者」がインテリジェンスの源泉を支配し、多数の「家臣」がアクセス権を得るために料金を支払い、それに基づいて依存的なサービスを開発するという、封建的な構造を固定化してしまう可能性があります。.

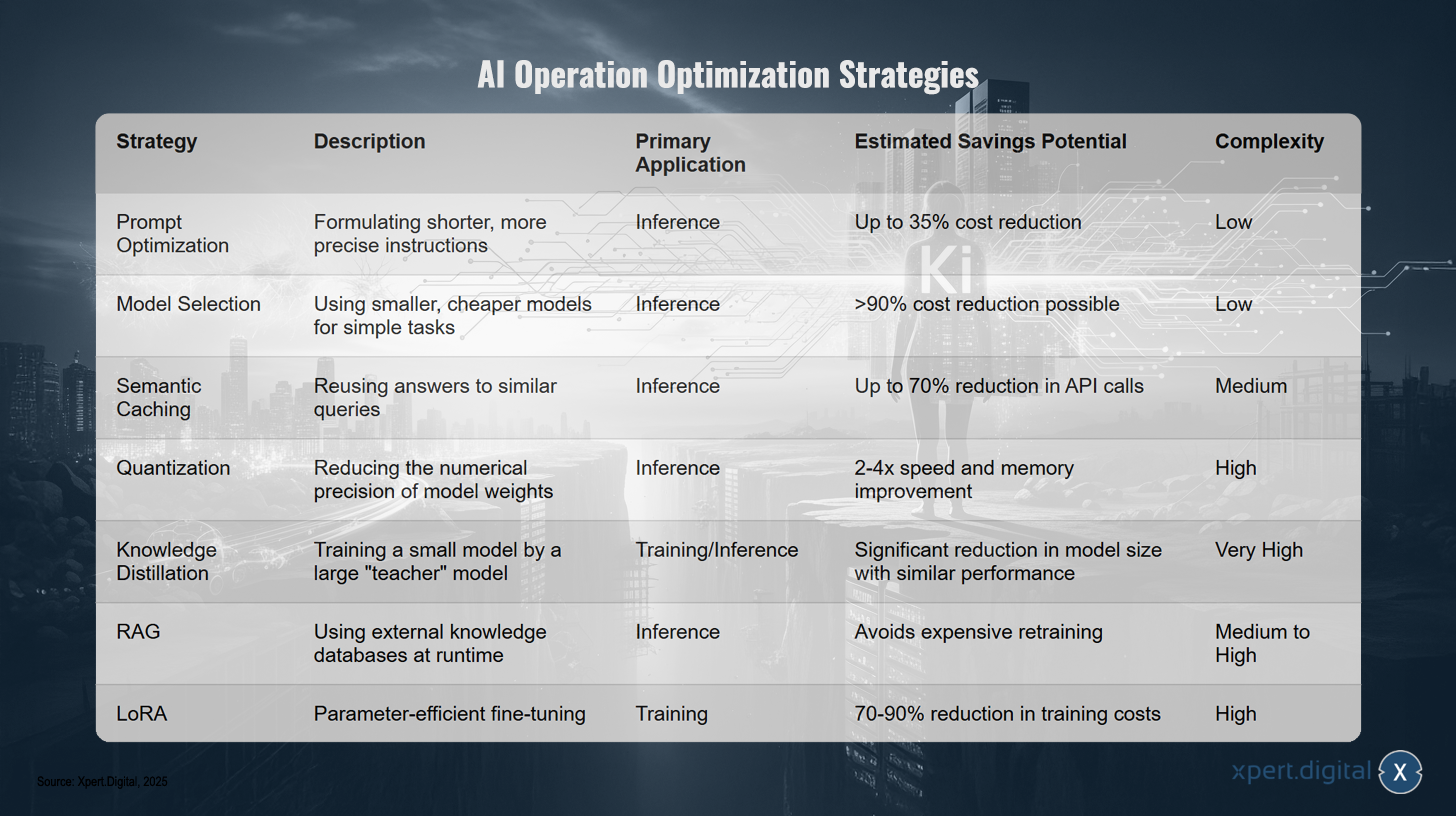

AI運用最適化戦略

AI運用最適化戦略 – 画像: Xpert.Digital

AI運用の最適化における主要な戦略には、より短く正確な指示を策定することで推論コストを削減するプロンプト最適化が含まれます。これにより、最大35%のコスト削減が可能で、複雑さも比較的低くなります。モデル選択では、推論中の単純なタスクに、より小型で低コストのモデルを使用することで、実装の複雑さも同様に低く抑えつつ、90%以上のコスト削減を実現できる可能性があります。セマンティックキャッシングは、類似クエリへの応答の再利用を可能にし、API呼び出しを最大約70%削減し、必要な労力も中程度です。量子化は、モデルの重みの数値精度を低減することで、推論速度とメモリ使用量を2~4倍向上させますが、技術的な複雑さが高くなります。知識蒸留は、大規模な「教師」モデルによる小規模モデルの学習で、同等のパフォーマンスを維持しながらモデルサイズを大幅に削減します。このアプローチは非常に複雑です。RAG(検索拡張生成)は、実行時に外部の知識データベースを使用し、コストのかかる再学習を回避しますが、複雑度は中程度から高いです。最後に、LoRA (Low-Rank Adapters) は、トレーニング中にパラメータ効率の高い微調整を提供し、トレーニング コストを 70~90% 削減できますが、複雑さも高くなります。.

市場のダイナミクスと展望:統合、競争、そして人工知能の未来

ベンチャーキャピタルの氾濫:統合の加速器

AI業界は現在、かつてないほどのベンチャーキャピタルの流入を経験しており、市場の動向に永続的な影響を与えています。2025年上半期だけでも、世界中で492億ドルのベンチャーキャピタルが生成型AIに流入し、2024年通年の合計額を既に上回っています。技術革新の震源地であるシリコンバレーでは、スケールアップ投資全体の93%がAI分野に集中しています。.

しかし、こうした資金流入は市場の多様化にはつながっていません。むしろ、資金はメガラウンドという形で、既存の少数の企業に集中しています。OpenAIへの400億ドルの投資ラウンド、Scale AIへの143億ドルの投資ラウンド、xAIへの100億ドルの投資ラウンドといった案件が、市場を席巻しています。後期段階の投資の平均規模は3倍に増加している一方で、初期段階のスタートアップへの資金提供は減少しています。この状況は広範囲に及ぶ影響を及ぼしています。AI分野のベンチャーキャピタルは、分散型イノベーションの原動力として機能するどころか、既存のテクノロジー大手とその緊密なパートナー企業の間で権力と資源の集中化を加速させているのです。.

AI開発の莫大なコスト構造が、この傾向をさらに悪化させている。スタートアップ企業は創業当初から、Amazon(AWS)、Google(GCP)、Microsoft(Azure)、Nvidiaといった大手テクノロジー企業の高価なクラウドインフラストラクチャとハードウェアに依存している。OpenAIやAnthropicといった企業が調達した巨額の資金調達ラウンドのかなりの部分は、コンピューティング能力に対する支払いという形で、自社の投資家に直接還元される。そのため、ベンチャーキャピタルは独立した競合企業を生み出すのではなく、テクノロジー大手の顧客に資金を提供し、そのエコシステムと市場における地位をさらに強化している。最も成功したスタートアップ企業は最終的に大手企業に買収されることが多く、市場の集中化をさらに加速させている。こうして、AIスタートアップのエコシステムは、「七大巨頭」のための研究、開発、人材獲得の事実上のパイプラインへと進化しつつある。最終目標は、多くの企業がひしめき合う活気ある市場ではなく、少数の企業が人工知能の中核インフラを支配する寡占状態にあるようだ。.

M&Aの波と巨人の戦い

ベンチャーキャピタルの集中と並行して、大規模な合併・買収(M&A)の波が市場を席巻している。AI専門知識の戦略的獲得を原動力として、世界のM&A取引額は2025年には2兆6000億ドルに達すると予測されている。この動きの中心にいるのが「七大巨頭」と呼ばれる企業群だ。彼らは莫大な資金力を活用し、有望なスタートアップ企業、技術、そして人材プールを戦略的に買収している。.

これらの企業にとって、AI分野における優位性は選択肢ではなく、戦略的必然です。Microsoft Officeスイート、Google検索、Metaのソーシャルメディアプラットフォームといった、従来型の高収益ビジネスモデルは、ライフサイクルの終焉に近づいているか、成長が停滞しています。AIは次世代の巨大プラットフォームと目されており、これらの巨大企業はそれぞれ、市場価値と将来的な重要性を確保するために、この新たなパラダイムにおける世界的な独占を目指しています。この巨大企業同士の争いは、熾烈な買収市場へと発展し、独立系企業の生き残りと事業拡大を困難にしています。.

経済予測:生産性の奇跡と幻滅の間

AIの影響に関する長期的な経済予測は、非常に曖昧です。一方では、生産性向上の新たな時代を約束する楽観的な予測もあります。推計によると、AIは2035年までにGDPを1.5%押し上げ、特に2030年代初頭に世界経済の成長を大幅に押し上げる可能性があります。中には、AI技術が2030年までに世界で15兆ドル以上の追加収益を生み出す可能性があると予測する分析もあります。.

一方で、現状には厳しい現実も存在する。前述の分析によると、現在、企業の95%はAI投資から測定可能なROIを得られていない。新技術の評価に影響力のあるモデルであるガートナーのハイプサイクルでは、生成型AIはすでに「幻滅期」に入っている。この段階では、当初の熱狂は、実装の複雑さ、メリットの不明確さ、そして予想以上に大きな課題という認識へと変わる。長期的な可能性と短期的な困難との間のこの乖離が、今後数年間の経済発展を左右するだろう。.

これに関連して:

バブルと独占:AI革命の二面性

AIブームの様々な側面を分析すると、複雑で矛盾した全体像が浮かび上がります。人工知能は重大な岐路に立っています。現在のように、モデルを大規模化し、データとエネルギーを消費し続けるという、純粋なスケーリングの道は、経済的にも環境的にも持続可能ではないことが証明されつつあります。未来は、誇大宣伝と現実の微妙な境界線を巧みに捉え、効率的で信頼性が高く、倫理的に責任あるAIシステムを通じて具体的なビジネス価値の創造に注力する企業に託されるのです。.

統合のダイナミクスには地政学的な側面も存在します。AI分野における米国の優位性は、資本と人材の集中によって強化されています。世界的に認知されているAIユニコーン企業39社のうち、29社は米国に拠点を置いており、この分野における世界のベンチャーキャピタル投資の3分の2を占めています。欧州やその他の地域が基盤モデルの開発に追いつくことはますます困難になっています。これにより新たな技術的・経済的依存関係が生まれ、AIの支配はエネルギーシステムや金融システムの支配に匹敵する重要な地政学的要因となっています。.

本報告書は、AI業界がアプリケーションレベルでは投機的なバブルであり、ほとんどの企業が赤字を計上している一方で、インフラレベルでは革命的な独占的プラットフォームシフトであり、少数の企業が莫大な利益を上げているという、ある重要なパラドックスを認識して結論づけています。今後数年間、ビジネスと政治の意思決定者にとっての主要な戦略的課題は、AI革命のこの二面性を理解し、管理することになるでしょう。もはや単に新しい技術を導入するだけでなく、人工知能時代の経済、社会、そして地政学的なゲームのルールを再定義することが求められています。.

グローバルマーケティングとビジネス開発のパートナー

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらの問い合わせフォームにご記入いただくかwolfenstein@xpert.digital。、 +49 7348 4088 965までお電話ください。メールアドレスはです

私たちの共同プロジェクトを楽しみにしています。.

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発 / マーケティング / PR / 見本市

ビジネス開発、販売、マーケティングにおける世界的な業界と経済の専門知識

ビジネス開発、販売、マーケティングにおける当社のグローバルな業界および経済に関する専門知識 - 画像: Xpert.Digital

業界重点分野:B2B、デジタル化(AIからXRまで)、機械工学、物流、再生可能エネルギー、産業

詳細はこちら:

洞察と専門知識を提供するテーマ別ハブ:

- 世界および地域の経済、イノベーション、業界特有のトレンドを網羅した知識プラットフォーム

- 当社の主要重点分野に関する分析、洞察、背景情報のコレクションです。

- ビジネスとテクノロジーの最新動向に関する専門知識と情報を提供する場所

- 市場、デジタル化、業界のイノベーションに関する情報を探している企業のためのハブ。