技術リーダーシップとコンピテンスリーダーシップ:国家競争力と回復力の分析

Xpert プレリリース

Available in 27 languages 📢

GoogleでXpert.Digitalを優先するⓘ公開日: 2025年5月3日 / 更新日: 2025年5月3日 – 著者: Konrad Wolfenstein

技術リーダーシップとコンピテンスリーダーシップ:国家競争力とレジリエンスの分析 – 画像:Xpert.Digital

テクノロジー vs. 能力リーダーシップ:持続可能な優位性はいかにして生まれるのか(読了時間:26分 / 広告なし / ペイウォールなし)

技術リーダーシップ vs. 能力リーダーシップ:持続可能な優位性はどのようにして生まれるのか

世界経済は熾烈な競争に見舞われ、各国や企業が技術優位を競い合っています。特定の技術分野におけるリーダーシップ、いわゆる「技術リーダーシップ」は、しばしば力と将来の存続可能性を示す主要な指標とみなされます。太陽光発電(PV)製造や産業用ロボット設置における中国の優位性といった事例は、この見方を裏付けているように思われます。しかし、特定の国による優位性に関する観察を踏まえ、本報告書の根底にある論点は、特定の分野における技術リーダーシップは、必ずしも国家レベルで深く根付いた広範な「コンピテンシー・リーダーシップ」と同義ではないということです。.

本稿は、技術リーダーシップとコンピテンシー・リーダーシップの概念を定義し、その差異化を図ることを目的としています。太陽光発電とロボット工学における中国の事例研究に基づき、これらの特定の技術リーダーシップの推進要因と本質を分析します。さらに、本稿では、こうした優位性が包括的な国家コンピテンシー基盤にどの程度基づいているか、そしてそれが長期的な競争力と経済の回復力にどのような影響を与えるかを検証します。本分析は、業界データ、政策文書、学術研究、専門家報告書の評価に基づいています。.

に適し:

リーダーシップの概念化:テクノロジー vs. コンピテンシー

中心的な問いを検証するには、明確な概念的境界設定が必要です。特に、競争力、技術的リーダーシップ、そしてコンピテンス・リーダーシップという用語を定義し、相互に関連付ける必要があります。.

国家競争力の定義

国家競争力の概念は多面的であり、経済文献や政治言説において一様に用いられているわけではありません。その定義は、持続可能な形で高い所得と雇用水準を達成する能力、他国と比較して国民の高い生活水準を確保する能力、制度や政策措置を通じて生産性の高い企業にとって好ましい環境を創出する能力など、多岐にわたります。ビジネスの観点から見ると、競争力とは長期的な利益を生み出し、市場シェアを維持または拡大することを意味します。.

国家や企業の競争力は、様々な要素から構成されています。それは、市場パートナー(垂直)、競合他社(水平)、そして外部からの脅威(横方向)に対して自らを主張する能力を包含します。国家競争力に影響を与える主要な要因は多岐にわたり、為替レートや単位労働コストといった価格面に加え、価格以外の要因もますます重要になっています。具体的には、生産性向上、イノベーション能力、インフラの質、教育水準、制度の有効性、法的安定性などが挙げられます。現代のアプローチでは、この概念を環境・気候保護、生活の質といった側面まで拡張し、国内総生産(GDP)といった純粋に経済的な指標の枠を超えています(「Beyond-GDP」)。.

競争力の異なる定義は、既に潜在的な緊張関係を反映している。所得や市場シェアといった短期的な経済的成果に焦点を当てた指標は、現在支配的なセクターにおいて強力な技術的リーダーシップを発揮している国に有利に働く可能性がある。一方、持続可能な幸福、制度の質、あるいは幅広いイノベーション能力を重視する定義は、コンピテンス・リーダーシップの概念とより強い相関関係にある。このように、定義の選択は、異なるリーダーシップモデルの評価を暗黙のうちに形作る。.

技術的リーダーシップの定義(セクター固有の優位性)

本レポートにおける技術的リーダーシップとは、特定の技術または産業分野における生産、展開、または市場シェアにおいて、世界的に優位な地位を獲得することを主な意味としています。例としては、太陽光発電モジュールの製造や産業用ロボットの導入における中国の主導的役割が挙げられます。.

このタイプのリーダーシップは、多くの場合、特定の要因によって推進されます。

- 対象を絞った産業政策: 政府の戦略、補助金、有利な融資、国内需要の創出により、主要産業の発展を大幅に促進することができます。.

- 規模の経済: 生産能力への多額の投資により大量生産が可能になり、コスト面で大きな利点が得られます。.

- コストリーダーシップ: 有利なエネルギー価格や人件費に支えられた積極的なコスト削減戦略により、競合他社を追い出すことができます。.

- 技術の獲得と適応: ライセンス、生産施設の購入、または人材の採用を通じて主要な技術を獲得すると、参入と急速な進歩が可能になります。.

- 大規模な国内市場: 大規模な国内市場は、世界市場に対応する前に規模を拡大したりテストしたりするための基盤として機能します。.

しかし、このようなセクター特化型の技術リーダーシップには、潜在的なリスクと限界も伴います。一時的な優位性(例えば、補助金や特定の地域コスト構造)に頼り、世界的な過剰生産能力につながる可能性があり、主要部品の輸入や他国における基礎研究開発(R&D)への依存を隠蔽する可能性もあります。そのため、このような形態のリーダーシップは、技術革新、地政学的緊張、あるいは特定の優位性の喪失に対する耐性が低くなる可能性があります。.

に適し:

コンピテンスリーダーシップ(幅広い能力)の定義

対照的に、コンピテンス・リーダーシップとは、様々な分野にわたる、深く、幅広く、かつ強靭な国家のイノベーション能力を指します。これは、強力な国家イノベーションシステム(NIS)に根ざしています。NISは、公共部門と民間部門(企業、大学、研究機関、政府機関)の機関ネットワークで構成され、その活動と相互作用を通じて、新しい技術の創出、導入、改良、普及が行われます。.

コンピテンス・リーダーシップの中心的な柱は次のとおりです。

- 人的資本:高いレベルの教育、有能な専門家、生涯学習システム、そして人材を育成・獲得・維持する能力は、企業にとって不可欠です。人的資本への投資は、イノベーションとレジリエンスに直接影響を与えます。.

- R&D エコシステム: R&D への強力な公的および民間投資、優れた研究機関、産業界と科学界の効果的な協力、基礎研究と応用研究の能力が重要です。.

- 制度的枠組み条件: これには、イノベーションに配慮した政策、効果的なガバナンス、知的財産の強力な保護、資金調達へのアクセス (ベンチャー キャピタルなど)、高性能のインフラストラクチャ (デジタル、物理) が含まれます。.

- 企業スキル: 技術、認知、対人関係、結果重視のリーダーシップスキルを含む、企業内での強力な管理および組織スキル、およびイノベーションを統合して商業化する能力。.

コンピテンシー・リーダーシップとは、適応力、すなわち新たな知識を生み出すだけでなく、それを吸収・応用する能力、そして持続可能なイノベーションの可能性を意味します。これは長期的な経済のレジリエンス(回復力)に大きく貢献します。それは、技術革新の波を乗り越え、革新性を維持し続ける能力を意味します。.

相互作用と分岐

技術リーダーシップは、例えば強力な研究開発基盤が技術革新につながり、それが商業化に成功した場合など、コンピテンシー・リーダーシップから生まれることは確かにあり得る。しかし、特に中国の事例研究の分析は、技術リーダーシップは、必ずしも国家のイノベーションシステム全体にわたる深く幅広いコンピテンシーを反映していなくても、戦略的な産業政策、大規模なスケールアップ、技術獲得といった他の手段によっても達成可能であることを示唆している。.

ここで用いる「テクノロジーリーダーシップ」(国内セクターにおける優位性)の定義と、学術的な「テクノロジーリーダーシップ」の定義を区別することも重要です。後者は、多くの場合、個人または組織がテクノロジーの文脈において人々を効果的に導く能力を指します。このタイプのリーダーシップには、確かな技術的専門知識と、より幅広いリーダーシップスキル(コミュニケーション、戦略的思考、変革管理)の組み合わせが求められます。.

中国の太陽光発電とロボット工学における台頭に関する分析は、主に規模の経済と産業政策を通じて達成された国家レベルのセクター支配に焦点を当てている。本報告書の中心的な問いは、このセクター支配が、技術的リーダーシップ能力を含む基礎的なコンピテンシーの深化にもつながっているのか、それとも市場支配と基礎的なコンピテンシーの間に依然としてギャップがあるのか、ということである。この潜在的な矛盾こそが、議論の重要な側面である。.

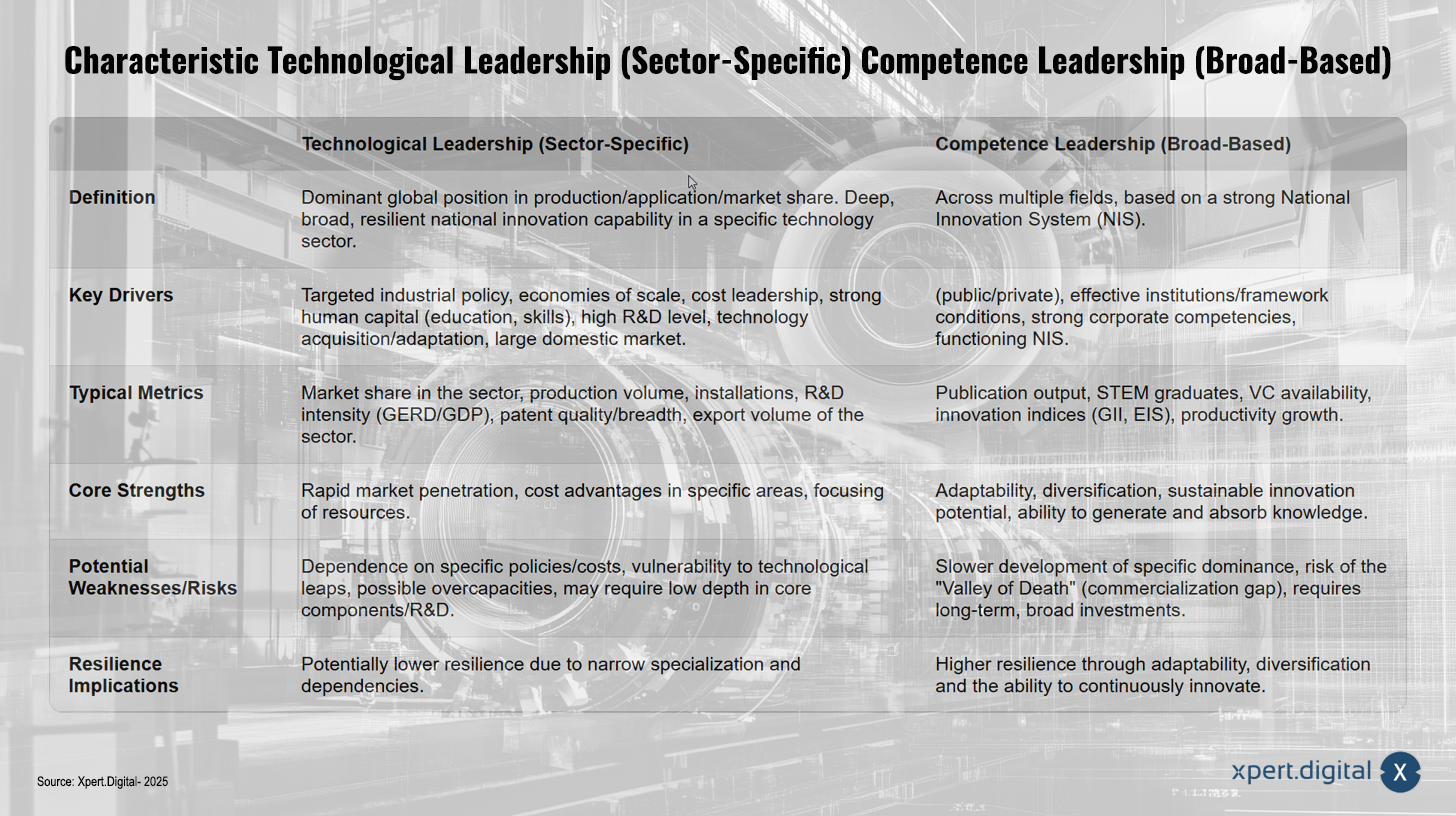

主な違い: テクノロジーリーダーシップとコンピテンスリーダーシップ

主な違い:テクノロジーリーダーシップとコンピテンシーリーダーシップ – Image Xpert.Digital

テクノロジーリーダーシップとコンピテンスリーダーシップは、いくつかの重要な側面で異なります。テクノロジーリーダーシップは、特定の技術分野における生産、展開、または市場シェアにおいて、世界的に優位な地位を築くことを目指します。一方、コンピテンスリーダーシップは、強力な国家イノベーションシステム(NIS)に支えられた、複数の分野にわたる深く、幅広く、かつ強靭な国家イノベーション能力を重視します。テクノロジーリーダーシップの主な推進力には、ターゲットを絞った産業政策、規模の経済、コストリーダーシップ、技術の取得または導入、そして大規模な国内市場などが挙げられます。一方、コンピテンスリーダーシップの推進力は、強力な人的資本、高度な研究開発、効果的な組織、強力な企業スキル、そして機能的なNISに基づいています。.

技術リーダーシップを測る典型的な指標としては、当該セクターにおける市場シェアと生産量、輸出データなどが挙げられます。コンピテンス・リーダーシップについては、研究開発の集中度、特許の質、論文数、STEM(科学・技術・工学・数学)分野の卒業生数、ベンチャーキャピタルの利用可能性、イノベーション指標などが用いられます。技術リーダーシップの中核となる強みは、迅速な市場浸透、コスト優位性、そして的を絞った資源活用にあり、コンピテンス・リーダーシップは、適応性、多様化、そして持続可能なイノベーションの可能性によって卓越しています。.

しかし、それぞれのモデルには潜在的な弱点があります。テクノロジーリーダーシップは、特定の政策やコストに依存することが多く、技術革新の影響を受けやすく、過剰生産能力を生み出す可能性があります。一方、コンピテンシーリーダーシップは、専門分野における優位性の確立が遅く、「死の谷」と呼ばれる商業化ギャップの影響を受けやすく、長期的な投資を必要とします。レジリエンスに関しては、テクノロジーリーダーシップは専門分野が狭く、依存度が高いため、レジリエンスが低い可能性があると考えられています。一方、コンピテンシーリーダーシップは、適応性、多様化、そして継続的なイノベーション能力を通じて、より高いレジリエンスを約束します。.

🎯🎯🎯 Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digital は、さまざまな業界について深い知識を持っています。 これにより、お客様の特定の市場セグメントの要件と課題に正確に合わせたオーダーメイドの戦略を開発することが可能になります。 継続的に市場動向を分析し、業界の発展をフォローすることで、当社は先見性を持って行動し、革新的なソリューションを提供することができます。 経験と知識を組み合わせることで付加価値を生み出し、お客様に決定的な競争上の優位性を提供します。

詳細については、こちらをご覧ください:

技術と戦略:中国が世界の太陽光発電産業をいかに支配しているか

太陽光発電(PV)における中国の技術的リーダーシップ:詳細な分析

中国が太陽光発電(PV)産業における世界的なリーダーシップを獲得したことは、戦略的に重要なセクターにおいて技術的リーダーシップを獲得した顕著な例です。この優位性はバリューチェーン全体に広がっています。.

バリューチェーンに沿った優位性のマッピング

世界のPV製造環境は、過去10年間で劇的に変化し、欧州、日本、米国から中国へと移行しました。最新データは、ポリシリコン、インゴット、ウェーハ、セル、モジュールといった主要な製造段階のすべてにおいて、中国の市場シェアが80%を超えていることを裏付けています。ウェーハやポリシリコンといった資本集約型の上流段階では、専門家は近い将来、そのシェアが95%近くにまで上昇すると予測しています。この優位性は、巨額の投資によって支えられています。2011年以降、中国は新たなPV生産能力に500億米ドル以上を投資しており、これは欧州の10倍に相当します。中国は、世界最大級のPV工場があるだけでなく、PV製造装置のトップ10サプライヤーも擁しています。この製造力は貿易にも反映されており、PV製品は中国にとって重要な輸出品であり、2021年には輸出額が300億米ドルを超えました。.

に適し:

ドライバー分析

この前例のない優位性を可能にした要因はいくつかあります。

産業政策

中国政府は太陽光発電(PV)産業を戦略的セクターと位置付け、大規模な振興策を講じてきました。これには、補助金(例:2011年の危機後の「黄金太陽実証プロジェクト」)、国内需要刺激のための固定価格買い取り制度、国有銀行による有利な融資、そして新疆ウイグル自治区や江蘇省といった生産拠点における有利な電力料金などが含まれます。当初は地方政府による輸出促進に重点が置かれていましたが、その後、政策は中央政府による調整を強化し、国内市場の形成と過剰生産能力への対処を強化しています。.

規模の経済とコスト

巨額の投資により巨大工場の建設が可能になり、大幅な規模の経済が実現しました。これに加え、エネルギーコスト(特に炭鉱地域)、人件費、投資コストの低下が相まって、生産コストは劇的に削減され、中国は世界で最も費用対効果の高い生産拠点としての地位を確立しました。2023年には、中国のモジュールコストは42%低下し、インド、米国、欧州に対するコスト優位性がさらに拡大しました。.

サプライチェーンの統合

中国の大手太陽光発電企業は、垂直統合戦略を成功裏に推進しており、バリューチェーンの複数の段階で事業を展開しています。これによりコスト効率が向上し、個々のセグメントにおける変動をより効果的に吸収することが可能になります。さらに、生産拠点の地理的集中(上流工程はエネルギーコストの安い地域に、下流工程は港湾に近い地域に)もコスト効率の向上に貢献しています。.

技術の獲得と革新

中国が太陽光発電生産に参入したのは、主に技術の獲得、特にターンキー生産ラインの購入と、海外で研修を受けた中国人専門家や管理者の採用によって実現しました。中国は、太陽光発電システムの主要ユーザーとなることなく、生産技術の獲得と習得に成功しました。しかし、その後、国内イノベーションの拡大へとシフトしました。中国企業は、セル効率の向上(約16%から22%以上へ)、材料消費量(シリコン、銀)の削減、そしてTOPCon(トンネル酸化膜パッシベーションコンタクト)やバックコンタクト(BC)などの新技術の開発・拡大を目指し、研究開発に投資しています。.

能力評価

推進要因の分析から、中国の太陽光発電分野における技術的リーダーシップは、主に戦略的な産業政策、大規模な生産規模拡大、そして積極的なコスト削減によって達成されたことが示唆される。当初、この技術は独自に開発されたものではなく、獲得・応用されたものであった。今日見られるイノベーション活動は、当初の原動力というよりも、確立された市場力と生産能力の結果であるように思われる。これは、セクターリーダーシップの獲得において「まず導入、次にイノベーション」というモデルを前提としているという解釈を裏付けている。.

しかし、このモデルには特有の脆弱性も存在します。特定地域における低電力価格への依存は、エネルギー政策の変更やコスト上昇の影響を受けやすくなっています。生産の地理的集中度が高いため、地域的な混乱(自然災害など)によるリスクが増大します。もう一つの大きな問題は、中国における大規模な事業拡大に伴う世界的な過剰生産能力への傾向です。この過剰生産能力は、価格下落、利益率の圧迫、そして業界内の統合や倒産の可能性につながります。これらの要因は、この特定の技術リーダーシップモデルの長期的な回復力と持続可能性に疑問を投げかけ、より広範なコンピテンシーに基づくリーダーシップよりも脆弱である可能性があるという仮説を裏付けています。.

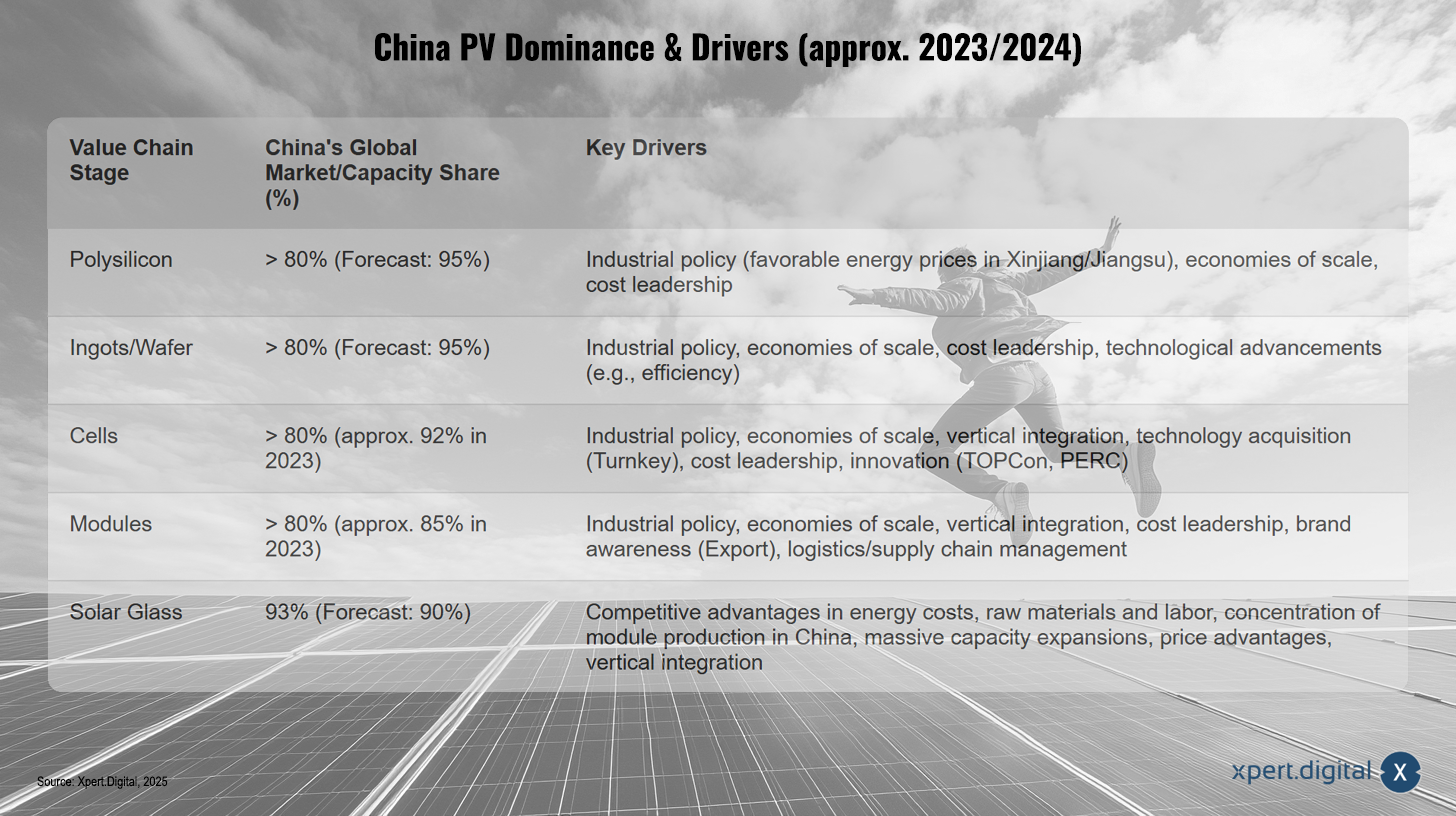

中国の太陽光発電の優位性と推進要因(2023年/2024年時点)

中国の太陽光発電市場の優位性と推進要因(2023年/2024年時点) – 画像:Xpert.Digital

中国は世界の太陽光発電バリューチェーンにおいて、主要段階のすべてで80%を超える市場シェアを占め、市場を支配しています。ポリシリコン分野では、有利なエネルギー価格、規模の経済、そして新疆ウイグル自治区や江蘇省などの地域におけるコストリーダーシップを主な原動力として、シェアが80%超から95%近くまで上昇すると予測されています。インゴットとウェーハについても、現在のシェアは80%を超えており、産業政策、技術の進歩、そしてコスト効率に支えられ、95%に達すると予測されています。太陽電池の市場シェアは、垂直統合、技術リーダーシップ(TOPCon、PERCなど)、そしてコストリーダーシップに支えられ、2023年には約92%に達しました。太陽光モジュール分野では、ブランド認知度、効率的な物流管理、そして低い生産コストに支えられ、中国は現在約85%のシェアを占めています。ソーラーガラスは特に好調な分野で、2023年には中国が93%の市場シェアを獲得し、優位に立つと予測されています。2025年までに90%へと若干低下すると予測されているものの、中国メーカーは、エネルギーコスト、原材料費、労働力の低さ、そして生産能力の大幅な拡大と価格優位性といった競争上の優位性の恩恵を受けています。.

に適し:

ロボット工学における中国の技術的リーダーシップ:規模拡大と戦略

PV 分野と同様に、中国は産業用ロボットの分野でも注目すべき技術的リーダーシップを築き上げてきましたが、それは主にアプリケーションの広さと市場規模の広さに表れています。.

展開と市場における優位性のマッピング

中国は長年にわたり、世界最大の産業用ロボット市場であり続けています。2022年には、290,258台の新規導入台数が記録され、世界市場の52%を占めました。この傾向は2023年も続き、中国は再び世界需要の50%以上を占めています。中国の産業用ロボットの稼働在庫は150万台を超え、これは世界でも類を見ない数字です。.

特に注目すべきは、米国などの先進国に比べて人件費が低いにもかかわらず、導入率の高さです。調査によると、2021年、中国は製造業において、賃金水準に基づいて予想されるロボット導入率の12倍を達成しました。同時に、国内ロボットメーカーは急速に台頭しており、国内の年間導入台数に占める国内ロボットの割合は、2020年の30%から2023年には47%に増加しました。.

ドライバー分析

この展開は偶然ではなく、協調的な戦略と特定の市場条件の結果です。

産業戦略(「中国製造2025」):2015年に開始された「中国製造2025」(MIC 2025)戦略において、ロボット工学は10大重点産業の一つに位置付けられました。その目標には、中国産業の包括的な近代化、コア部品の国産化率の向上(目標:2025年までに70%)、外国技術への依存度の低減、そして最終的にはハイテク製造業における世界的リーダーシップの確立が含まれています。その後の5カ年計画においても、ロボット工学における世界的リーダーシップの確立や高度な技能を持つ専門家の育成といった目標が改めて強調されました。.

政府の支援:この戦略には、巨額の財政支援が伴います。これには、最大1兆元(約1,380億米ドル)を目標とする政府支援のベンチャーキャピタルファンドや、ロボットや自動化技術の活用を促進するための国および省レベルの広範な補助金が含まれます。.

市場の需要と規模拡大: 特に電子機器製造(2023年には産業用ロボットの約3分の2が設置された)や自動車製造などの分野における巨大な国内市場は、膨大な需要を生み出し、国内サプライヤーが規模の経済を実現できるようにします。.

コスト競争力: サプライチェーンのローカライズと生産規模の拡大により、中国製ロボットは輸入品よりもますます安価になってきています。.

能力評価

市場規模と導入実績は目覚ましいものの、中国のロボット工学における技術的リーダーシップは、明らかに不完全な能力リーダーシップの兆候を示している。

コア部品への依存:精密ギアボックス(減速機)、コントローラー、サーボモーター、そしてますます増加しているAIチップといった、技術的に高度なコア部品を海外サプライヤーに強く依存していることは、依然として重大な弱点です。これらの部品はロボットコストのかなりの部分(最大70%)を占めており、多くの場合、依然として日本、ドイツ、スイスの企業が技術的に優位に立っています。国内サプライヤーもこの分野で発展を遂げていますが、この依存は、特に地政学的緊張や技術輸出規制の状況において、依然として戦略的な脆弱性となっています。.

イノベーション特性(「ファストフォロワー」):ITIFなどの国際的な評価では、多くの分野において中国のロボットメーカーは、根本的なイノベーションの最前線に常にいるのではなく、技術的に追いつき、主にコストと規模に基づいて競争する「ファストフォロワー」として特徴づけられています。.

スキルギャップ:ロボットと自動化の急速な普及により、これらのシステムを運用、保守、統合、そして更なる発展を担う熟練労働者の供給が追いつかなくなっています。政府は再訓練や継続教育プログラムに多額の投資を行っていますが、このスキルギャップは変革の障壁となり、将来の生産性向上やイノベーションの飛躍を阻害する可能性があります。世界トップクラスの導入率と大きなスキルギャップの共存は、テクノロジーの活用(導入におけるテクノロジーのリーダーシップ)と、必要な人材スキル基盤の育成(スキルのリーダーシップ)の間に潜在的な乖離があることを如実に示しています。.

将来の野心:中国は、ヒューマノイドロボットや人工知能の統合といった未来分野に多額の投資を行い、部品に関する国内の専門知識を蓄積している。これは、既存の技術リーダーシップをより幅広い競争力のあるリーダーシップへと転換するという明確な意図を示している。.

まとめると、中国のロボット工学における現在のリーダーシップは、主に用途と市場規模によって特徴づけられており、野心的な産業政策と政府の支援によって推進されている。しかしながら、依然として外国の中核技術への依存が続いており、スキルギャップが顕著であることから、この市場リーダーシップは、技術領域全体にわたる完全な競争力のリーダーシップには必ずしも相当していないことが示唆される。.

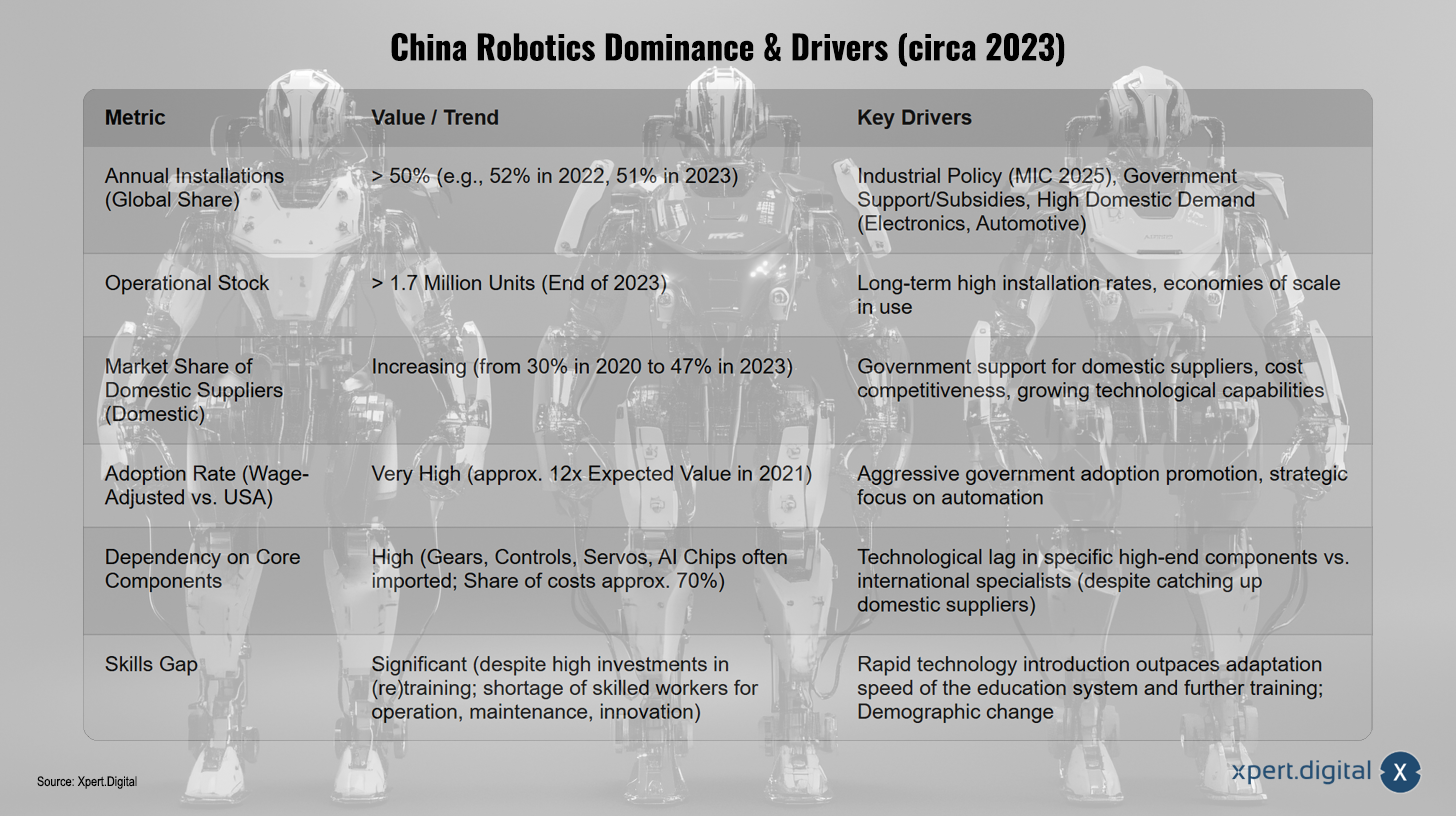

中国のロボット産業の優位性と推進要因(2023年頃現在)

中国におけるロボット産業の優位性と推進要因(2023年頃) – 画像:Xpert.Digital

中国はロボット工学における優位性獲得を目指しており、様々な推進力と指標がその進展を物語っています。世界におけるロボット導入シェアは50%を超えており(例:2022年には52%、2023年には51%)、これは「中国製造2025」産業政策、政府補助金、そしてエレクトロニクスおよび自動車部門における旺盛な国内需要に支えられています。長年にわたる高い導入率と規模の経済性に支えられ、2023年末までに稼働在庫は170万台を超えました。国内サプライヤーの国内市場シェアは、政府の支援、コスト競争力、そして技術力の向上により、2020年の30%から2023年には47%に増加しました。米国の賃金調整済み導入率と比較すると、その普及率は著しく高く、2021年には予想値の約12倍に達します。これは、積極的な政府によるインセンティブと自動化への戦略的重点化によるものです。しかしながら、ギアボックス、コントローラー、サーボ、AIチップといったコア部品の輸入依存度が高く、コストの約70%を占めています。これは、一部のハイエンド分野において、国際的な専門企業と比較して技術面で遅れをとっていることを示しています。同時に、スキルギャップも顕著です。(再)トレーニングへの多額の投資にもかかわらず、運用、保守、イノベーションを担う熟練労働者が不足しています。急速な技術進歩は教育システムの適応能力を超えており、人口動態の変化もこの課題を深刻化させています。.

に適し:

基盤:国家の能力、イノベーションシステム、そして回復力

報告書は、太陽光発電とロボット工学における中国の特定の技術的リーダーシップの分析に続いて、より広範な国家力の基盤、すなわち、効果的な国家イノベーションシステム(NIS)に根ざした有能なリーダーシップと、その経済的回復力にとっての重要性という問題に移ります。.

能力リーダーシップの柱

セクション2.3で既に概説したように、コンピテンス・リーダーシップは、適切に機能する国家イノベーションシステム(NIS)を基盤としています。このシステムは、単なる構成要素の総和ではありません。企業、大学、研究機関、金融機関、政府機関といった官民のアクターからなるネットワークであり、それらの相互作用を通して新たな知識が創造、普及、そして応用されます。このシステムの有効性は、国家のイノベーション・パフォーマンスを大きく左右します。.

強力な NIS、ひいては有能なリーダーシップの重要な要素は次のとおりです。

研究開発(R&D)への投資:持続可能な官民R&D投資は不可欠な基盤です。公的部門は、特に基礎研究や社会課題への取り組みに関する研究への資金提供において、研究助成機関や直接的な制度支援を通じて重要な役割を果たしています。多くのOECD加盟国では、産業界がR&Dの主な推進力となっています。しかし、重要なのは支出額だけでなく、R&Dをイノベーションへとつなげるシステムの効率性です。.

人的資本と教育:人々に体現される知識(「人的資本」)は重要な資源です。あらゆるレベルの質の高い教育システム、生涯学習プログラム、そして熟練した専門家を育成・確保する能力が不可欠です。熟練労働者の流動性を通じた知識の交流は、国家情報システム(NIS)における重要なメカニズムです。人的資本への投資は、企業と経済の革新力と回復力に直接的なプラスの影響を与えます。.

枠組み条件および制度: これには、イノベーションに配慮した政策、効果的なガバナンス、知的財産の強力な保護、資金へのアクセス (特に新興企業向けのベンチャー キャピタル)、近代的なインフラストラクチャ (物理的およびデジタル)、イノベーションと起業家精神を促進する文化が含まれます。.

より深い能力とイノベーションの可能性を測定

個々のセクターの市場シェアのみを見るだけでは、特定分野における国の真のリーダーシップを捉えるには不十分です。より包括的な評価には、非必須サービス(NIS)全体の健全性とパフォーマンスを反映する、より広範な指標を考慮する必要があります。.

関連する指標には、次のようなものがあります。

入力指標: 研究開発集約度 (GDP に対する総研究開発費の割合 - GERD/GDP)、企業研究開発費のシェア (BERD)、大学研究開発費のシェア (HERD)、STEM (科学、技術、工学、数学) 専攻の卒業生の数と質、ベンチャーキャピタルの利用可能性。.

活動と成果の指標:特許出願の数と質(例:PCT出願、引用率)、主要分野における科学出版物の数と影響力、技術ベースの起業数、企業と研究機関の連携。.

影響指標: 総輸出または GDP に占めるハイテク輸出の割合、知識集約型雇用の割合、生産性の向上、新製品の売上、人口のデジタルスキル。.

総合的な指標: さまざまな指標を組み合わせた、WIPO グローバル イノベーション インデックス (GII) や欧州イノベーション スコアボード (EIS) などの確立されたイノベーション インデックスのランキング。.

イノベーション・システムの複雑さを考慮すると、こうした多次元的アプローチの必要性は明らかです。市場シェアのようなアウトプット指標のみに焦点を当てると、コンピテンシー基盤の根本的な弱点が見えにくくなる可能性があります。例えば、ある国がイノベーション・ランキングで非常に高い評価を得ている(強力なコンピテンシー基盤を有していることを示している)にもかかわらず、スイスの例が示すように、多くのハイテク分野で依然として広範な市場リーダーシップを欠いている場合があります。これは、技術的リーダーシップとコンピテンシー・リーダーシップを区別するために、投入要素、プロセス、そして多様なアウトプットを考慮する必要性を強調しています。.

能力と回復力を組み合わせる

幅広く深い国家の能力基盤は、経済のレジリエンスにとって不可欠な前提条件です。レジリエンスとは、システム(この場合は経済)がショックに耐え、適応し、さらには変革的な進化を遂げる能力を指します。コンピテンス・リーダーシップとレジリエンスの関連性は、いくつかの側面から生じます。

適応力:十分に訓練された専門家と柔軟な制度を備えた強力なNISは、経済が技術革新、市場の変化、あるいは外的ショックに迅速に対応し、新たな機会を捉えることを可能にします。知識を吸収し、応用する能力がここで極めて重要です。.

多様化:広範な専門性基盤に起因する高度な技術的・経済的複雑性は、経済構造の多様化につながります。これにより、個々のセクターにおける危機に対する脆弱性は軽減されます。しかしながら、過剰かつ断片的な複雑性は、要素配分の効率性に悪影響を及ぼし、回復力を低下させる可能性もあることに留意する必要があります。.

継続的なイノベーション:コンピテンス・リーダーシップは継続的なイノベーションの原動力です。これにより、経済はバリューチェーンの上位へと進み、新たな成長源を活用し、長期的な競争力を確保することができます。.

対照的に、戦略的に達成される可能性のある近い技術的リーダーシップには、特定の回復力リスクが伴います。

技術的ロックイン: 支配的なテクノロジーに重点を置くと、破壊的な新しいアプローチが見落とされたり、適応が遅れたりする可能性があります。.

サプライチェーンのリスク: 中国のロボットコア部品の事例で明確に実証されているように、輸入された主要部品や原材料への依存度が高いと脆弱性が生じます。.

政策とコストへの依存: リーダーシップが特定の補助金、有利なエネルギー価格、またはその他の政府施策に大きく依存している場合、それらの廃止または変更によって競争力が急速に損なわれる可能性があります。.

基礎への投資不足: 短期的な市場リーダーシップに過度に重点を置くと、長期的な基礎研究や幅広い技術開発が軽視され、将来のイノベーションの飛躍が困難になる可能性があります。.

したがって、本分析は、経済のレジリエンスがコンピテンス・リーダーシップの特性、すなわち適応力、幅広い能力による多様化、そして強固なNISと強固な人的資本基盤に由来する継続的なイノベーションの可能性と強く相関していることを示唆している。これは、現在の市場支配力には最適化されているものの、長期的な適応力を支える基盤の幅広さと深さを欠く技術リーダーシップモデルとは対照的である。中国特有の依存関係(例えば、太陽光発電生産におけるエネルギーコスト、ロボット工学におけるコアコンポーネント)は、同国の技術リーダーシップ志向モデルの潜在的な脆弱性を浮き彫りにしている。.

私たちの推奨事項: 🌍 無限のリーチ 🔗 ネットワーク化 🌐 多言語 💪 強力な販売: 💡 戦略を備えた本物 🚀 イノベーションとの出会い 🧠 直感

ローカルからグローバルへ: 中小企業は賢い戦略で世界市場を征服 - 画像: Xpert.Digital

企業のデジタル プレゼンスが成功を左右する現在、課題は、このプレゼンスを本物で、個性的で、広範囲に及ぶものにする方法です。 Xpert.Digital は、業界ハブ、ブログ、ブランド アンバサダーの間の交差点としての地位を確立する革新的なソリューションを提供します。 コミュニケーションと販売チャネルの利点を単一のプラットフォームに組み合わせ、18 の異なる言語での出版を可能にします。 パートナー ポータルとの連携、Google ニュースへの記事掲載の可能性、および約 8,000 人のジャーナリストと読者を含む報道配信リストにより、コンテンツのリーチと可視性が最大化されます。 これは、外部販売およびマーケティング (SMarketing) において重要な要素を表します。

詳細については、こちらをご覧ください:

イノベーションへの道:ドイツ、日本、スイスと中国を区別するもの

イノベーションとリーダーシップモデルの比較視点

技術的リーダーシップと能力的リーダーシップの違いをさらに説明するには、ドイツ、日本、スイスなどの他の主要工業国のイノベーション モデルを中国と比較して見る価値があります。.

に適し:

ドイツ:移行における確立された専門知識

ドイツは伝統的に、特に自動車製造において、優れたエンジニアリング知識、高い製品品質、そして生産性を基盤とした強固な産業基盤を有しています。研究開発費は高額で、その大部分が産業(BERD)に割り当てられています。しかし、これらの確立された強みを「二重の変革」、すなわちデジタル化と脱炭素化に適応させることが課題となっています。高いエネルギーコスト、官僚主義的な障壁、そして熟練労働者の不足の深刻化が競争力に影響を与えています。バッテリーセル製造や高度自動運転といった将来の主要分野において、ドイツは中国などの世界的な競争相手に遅れをとるリスクがあります。ドイツの戦略的対応は、デジタル製品および気候中立製品における主導的役割の確立と立地要因の改善を目指し、研究開発と近代的な生産設備への巨額の投資計画で構成されています。このように、ドイツのモデルは、今や大きな変革プロセスに直面している深い産業専門知識を表しています。.

日本:戦略的な断絶と残存する強み

1980年代後半以降、半導体・エレクトロニクス業界における日本の相対的な重要性の低下は、根本的な技術的専門知識の欠如というよりも、むしろ戦略的な失敗に起因すると言える。具体的には、グローバル化する業界において、水平分業(TSMCのファウンドリモデル)を基盤とした統合型製造モデル(IDM)に固執したこと、業界再編への慎重な姿勢、そしてソフトウェア開発への注力の遅れなどが挙げられます。1986年の日米半導体協定や円高といった外的要因も、この要因の一つとなっていた。.

しかしながら、日本は半導体材料、製造装置、ハイエンド電子部品といったバリューチェーンの特定のニッチ分野において、依然として世界的な強みを維持しています。現在、政府の戦略と国際協力(TSMCとの提携など)を背景に「半導体ルネサンス」を目指した取り組みが進められていますが、熟練労働者の不足や高コストといった課題に直面しています。日本の事例は、戦略的意思決定がコンピテンシーに基づくリーダーシップにいかに影響を与え、さらにはそれを弱体化させ得るかを示しています。.

スイス:高いイノベーション能力、集中的な市場リーダーシップ

スイスは長年にわたり、GIIやEISといった世界的なイノベーションランキングにおいて、常に上位にランクインしています。この地位は、優れた枠組み条件に基づいています。あらゆるレベルでの一流教育システム、生涯学習プログラム、そして優秀な人材を育成・確保する能力が不可欠です。熟練労働者の流動性を通じた知識交流は、国家イノベーション戦略(NIS)における重要なメカニズムです。人的資本への投資は、企業と経済のイノベーション能力とレジリエンスに直接的なプラスの影響を与えます。.

このような基礎的な強みにもかかわらず、スイスはすべての分野で圧倒的な市場リーダーシップを発揮しているわけではありません。中・ハイテク製品の輸出はEU平均を下回っています。中小企業のイノベーション活動、リスク選好度、スタートアップ文化、デジタル化の進展にも改善の余地が見られます。しかし、スイスはライフサイエンス/医薬品、金融テクノロジー(特に暗号資産/ブロックチェーン)、バイオテクノロジー、精密機器、そして将来的にはドローン技術といった、収益性の高い特定のニッチ分野で卓越した実績を上げています。このように、スイスは強固な基礎に基づく競争力主導のモデルを体現しており、高い総合的なイノベーション能力と選別的な卓越性をもたらしていますが、必ずしもマスマーケットにおける広範なセクター支配には繋がっていません。.

モデルの統合

この比較により、各国のイノベーションの道筋はそれぞれ異なっていることが明らかになった。ドイツは、新たな現実に適応しなければならない深い産業専門知識を誇っている。日本は、既存の技術力にもかかわらず、戦略的意思決定がリーダーシップに影響を与える可能性があることを示している。スイスは、強力な基盤(教育、研究、制度)が、必ずしも広範な市場シェアを追求することなく、高いイノベーション能力とニッチなリーダーシップにつながることを実証している。.

ここで検証する中国のモデル(太陽光発電とロボット工学に焦点を当てる)は、従来のモデルとは異なる。中国は、産業政策主導の規模拡大と、戦略的に選定されたセクターにおける急速な市場浸透を優先している。その過程で、目に見える技術的リーダーシップを迅速に獲得するために、短期的には技術の幅を狭めたり、コアコンポーネントへの依存を許容したりする可能性がある。この比較分析は、「リーダーシップ」への道は一つではなく、そのリーダーシップの性質(主に技術に基づくものか、能力に基づくものか)は大きく異なることを強調している。.

国家イノベーションシステムの比較指標(抜粋)

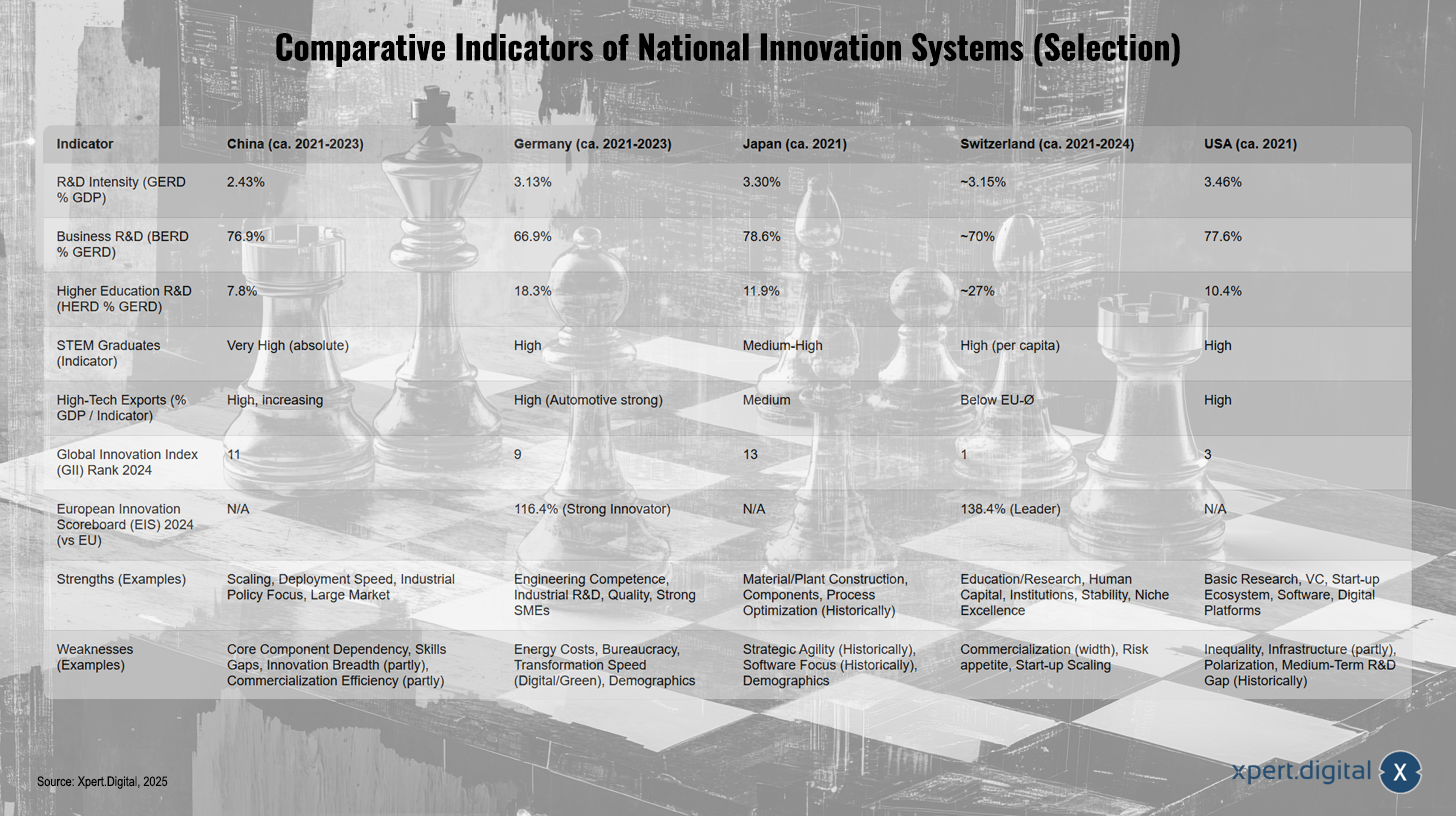

国家イノベーションシステムの比較指標(抜粋) – 画像:Xpert.Digital

国家イノベーションシステムの比較指標は、各国の興味深い差異を明らかにしている。中国では、2021年から2023年にかけて研究開発集約度(GERD % GDP)が2.43%、ドイツが3.13%、日本が3.30%、スイスが約3.15%、米国が3.46%であった。企業研究開発(BERD % GERD)については、中国が76.9%、ドイツが66.9%、日本が78.6%、スイスが約70%、米国が77.6%に達した。高等教育研究(HERD % GERD)は、中国が7.8%と、ドイツ(18.3%)、日本(11.9%)、スイス(約27%)、米国(10.4%)よりも大幅に低かった。 STEM 専攻の卒業生に関する指標は、中国では絶対値で非常に高く、ドイツでは高く、日本では中程度から高く、スイスでは一人当たりでも高く、米国でも高いです。.

ハイテク輸出に関しては、中国は高いシェアを示し、そのシェアは増加傾向にあります。ドイツは自動車産業が盛んで高いシェアを示し、日本は中程度、スイスはEU平均を下回り、米国も高いシェアを維持しています。2024年のグローバル・イノベーション・インデックス(GII)では、各国の順位は、中国11位、ドイツ9位、日本13位、スイス1位、米国3位でした。欧州イノベーション・スコアボード(EIS)では、ドイツはEU平均の116.4%(強力なイノベーター)、スイスは138.4%(リーダー)という高い評価を得ました。一方、中国、日本、米国についてはデータがありませんでした。.

各国の強みは明確に異なっており、中国は拡張性、展開のスピード、産業政策への注力、そして巨大な市場で高い評価を得ました。ドイツは、エンジニアリングの専門知識、産業研究開発、品質、そして強力な中小企業で高い評価を得ました。日本は、材料・プラントエンジニアリング、部品、そしてプロセス最適化において強みを発揮しました。スイスは、教育、研究、人的資本、制度の安定性、そしてニッチ分野での卓越性において、高い評価を獲得しました。一方、米国は、基礎研究、ベンチャーキャピタル、強力なスタートアップ・エコシステム、そしてソフトウェアとデジタルプラットフォームにおける専門知識において、特に際立った存在感を示しました。.

イノベーションシステムの弱点も明確に浮き彫りになった。中国は、中核部品への依存、特定機能の欠如、イノベーションの幅の狭さ、そして部分的に非効率的な商業化に直面していた。ドイツは、エネルギーコストの高騰、官僚主義、デジタル化と持続可能性への変革の鈍化、そして人口動態の課題に悩まされていた。日本は、戦略的機敏性の欠如、歴史的にソフトウェアへの関心の低さ、そして人口動態の問題を抱えていた。スイスは、特に広範な商業化、時としてリスク選好度の低さ、そしてスタートアップ企業の規模拡大において弱点を示した。米国は、社会的不平等、部分的に不十分なインフラ、社会の二極化、そして中期的な研究開発における歴史的なギャップに苦しんでいた。.

に適し:

統合と戦略的意味合い

技術的リーダーシップと能力的リーダーシップの概念、および中国と他の先進国のケーススタディを分析することで、結果を統合し、戦略的考慮を導き出すことができます。.

核心問題の再評価

本調査は、中心的な論点を裏付けている。すなわち、太陽光発電やロボット工学といった分野における中国の目覚ましい技術的リーダーシップは紛れもなく現実のものであり、それは主に一貫した産業戦略、大規模なスケールアップ、そして効果的な技術展開によって達成されてきた。しかし同時に、(特にロボット工学における)外国製のコア部品への依存が依然として続いており、新たなスキルギャップが生じていることから、この分野における優位性は、深く広く確立された競争力のリーダーシップとはまだ完全には一致していないことが示唆される。.

したがって、当初の仮説は裏付けられる。すなわち、主にこうした要素に基づく技術リーダーシップは、包括的な国家の能力基盤から切り離され、潜在的に回復力が低い可能性がある。中国がイノベーション能力全体を強化しつつあることは疑いの余地がないが、調査対象分野におけるモデルは、迅速な市場支配を通じて現地での事実を確立し、そこから更なる能力を構築することに重点を置いているように思われる。.

国家競争力に関する戦略的考慮

さまざまな国家モデルは、戦略的な緊張の場を示しています。

的を絞った技術リーダーシップは、戦略的に重要な分野で迅速な成功を収め、市場シェアを確保することを可能にします。しかし、潜在的な依存関係、幅の狭さ、そしてパラダイムシフトへの適応力の低下といったリスクも存在します。.

幅広い能力に基づくリーダーシップ:このアプローチは、教育、研究、そして組織への長期的な投資に依存します。レジリエンス(回復力)と適応力を育みますが、特定の分野における目に見える市場リーダーシップの確立には時間がかかる可能性があります。優れた研究成果が市場性のある製品やサービスに効果的に結びつかないというリスクがあります(「死の谷」問題)。.

各国にとっての課題は、バランスを見つけることです。投入重視のアプローチ(効果的な実施を伴わない高額な研究開発費)も、特定のセクターのみに焦点を絞ることも、長期的な戦略としては最適とは言えません。重要なのは、国家のイノベーションシステム全体が機能することです。つまり、研究、開発、資金調達、生産、そして市場を強固に結びつけることで、知識と人的資本への投資を効果的に活用する能力です。システム全体の連携が弱かったり、商業化が停滞したりすれば、高額な研究開発費だけでは成功は保証されません。.

政策への影響

この分析は、政治的意思決定者にとっていくつかの意味を持ちます。

総合的な評価:国家の力は、個々のセクターにおける市場シェアのみで測られるべきではありません。国家の能力基盤の深さ、広さ、そして回復力を捉える、より包括的な指標が必要です(例:NISの健全性、人的資本の質、研究開発環境の多様性、適応力指標など)。.

体系的な支援: 政策は、投入(研究開発予算、大学の入学枠)を促進するだけでなく、NIS 内のつながり(科学と産業の協力、技術移転、ベンチャー キャピタルへのアクセス、テスト市場と現実世界の実験室の創設)を具体的に強化する必要があります。.

技術とスキルの普及: 新しい技術の創造に加えて、その技術を経済全体に効果的に導入し普及させることが、生産性の向上と競争力の強化に不可欠です。.

積極的なスキル管理:技術革新と自動化は、資格の継続的な適応を必要とします。政策立案者と企業は、スキルギャップを回避し、新しいテクノロジーの可能性を最大限に活用するために、教育、研修、そして再訓練に積極的に投資する必要があります。.

焦点と幅のバランス:主要技術への戦略的焦点化は有益ですが、基礎スキルの軽視につながってはいけません。教育と幅広い(基礎)研究への長期的な投資は、将来の適応力にとって依然として不可欠です。.

有能なリーダーシップによる国家のレジリエンス:グローバル競争の成功要因

技術リーダーシップとスキルリーダーシップは、国家のレジリエンスにとって異なる推進力と影響を持つ、異なる概念です。中国の例が示すように、セクター固有の優位性は戦略的な焦点と規模拡大によって比較的迅速に達成できますが、長期的かつ強靭な競争力は、国家が持つ深く幅広いスキル基盤の育成に大きく依存すると考えられます。急速な技術変化と熾烈なグローバル競争の時代において、こうしたダイナミクスを理解することは、政治経済の担い手にとって極めて重要な戦略的重要性を帯びています。技術を開発・展開する能力だけでなく、継続的なイノベーション、適応、そして知識の応用を可能にするエコシステムを構築する能力は、国家の繁栄にとってますます決定的な要因となりつつあります。.

🎯📊 あらゆるビジネスニーズに対応する、独立したクロスデータソース AI プラットフォームの統合 🤖🌐

あらゆるビジネスニーズに対応する、独立したクロスデータソースAIプラットフォームの統合 - 画像: Xpert.Digital

AIゲームチェンジャー:最も柔軟なAIプラットフォーム - コストを削減し、意思決定を改善し、効率を高めるカスタムメイドのソリューション

独立したAIプラットフォーム:関連するすべての企業データソースを統合

- この AI プラットフォームは、すべての特定のデータ ソースと対話します。

- SAP、Microsoft、Jira、Confluence、Salesforce、Zoom、Dropboxなどの多くのデータ管理システムから

- 迅速な AI 統合: 数か月ではなく、数時間または数日で企業向けのカスタマイズされた AI ソリューションを実現します。

- 柔軟なインフラストラクチャ: クラウドベースまたは独自のデータセンターでのホスティング (ドイツ、ヨーロッパ、場所は自由に選択可能)

- 最大限のデータセキュリティ: 法律事務所での使用は反駁できない証拠となります。

- さまざまなエンタープライズデータソースにわたる展開

- 独自の AI モデルまたは異なる AI モデルの選択 (DE、EU、USA、CN)

当社のAIプラットフォームが解決する課題

- 従来のAIソリューションの適合性の欠如

- データ保護と機密データの安全な管理

- 個別のAI開発にかかる高コストと複雑さ

- 有能なAI専門家の不足

- 既存のITシステムへのAIの統合

詳細については、こちらをご覧ください:

私たちはあなたのために - アドバイス - 計画 - 実施 - プロジェクト管理

☑️ 戦略、コンサルティング、計画、実行における中小企業のサポート

AI戦略の作成または再編成

☑️ 先駆的な事業開発

Konrad Wolfenstein

あなたの個人的なアドバイザーとして喜んでお手伝いさせていただきます。

以下のお問い合わせフォームにご記入いただくか、 +49 89 89 674 804 (ミュンヘン)。

私たちの共同プロジェクトを楽しみにしています。

私に書いてください

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital は、デジタル化、機械工学、物流/イントラロジスティクス、太陽光発電に重点を置いた産業のハブです。

360°の事業開発ソリューションで、新規事業からアフターセールスまで有名企業をサポートします。

マーケット インテリジェンス、マーケティング、マーケティング オートメーション、コンテンツ開発、PR、メール キャンペーン、パーソナライズされたソーシャル メディア、リード ナーチャリングは、当社のデジタル ツールの一部です。

www.xpert.digital - www.xpert.solar - www.xpert.plusをご覧ください。

連絡を取り合う