EUにおける数十億ユーロの不正流用か、それとも単なる詐欺か?会計検査院が調査対象とする5カ国――しかも返済義務なし! – 画像:Xpert.Digital

欧州の数十億ユーロ規模の基金は完全に制御不能に陥っている。約束と引き換えに資金が渡されるという構図で、フランス、イタリア、クロアチア、スペイン、チェコ共和国はEUの納税者を犠牲にして不正行為を行っている。

欧州最大の金融ブラックホールの背後にある致命的なシステム:数十億ユーロ規模のARF(欧州地域基金)の無駄遣いの後、EUは既に何の検証も行わずに次の基金を計画している。

欧州の連帯の歴史的勝利として称賛されたEUのコロナ復興基金(ARF)は、制御不能な底なし沼と化しつつある。7,238億ユーロはパンデミック後の欧州の近代化のために充てられるはずだったが、欧州会計検査院が一連の厳しい報告書で明らかにしたように、基本的な管理メカニズムが欠如している。最も致命的な問題は、資金が実際の使途を詳細に調査することなく、単なる請求に基づいて流れることが多いことだ。フランスやスペインのような国では監査体制が存在しないことから、数十億ユーロの不正流用や調達規則の組織的な違反に至るまで、欧州の納税者は組織的な無責任のシステムに資金を提供している。欧州連合史上おそらく最大の行政管理の失敗の舞台裏を深く掘り下げ、なぜ欧州委員会がそれでもこの過ちを繰り返そうとしているのかを探る。.

ブリュッセルが見ていない時:史上最大のEU基金に対する統制の組織的な失敗

失敗した投資の構造:証拠のない数十億ドル ― ヨーロッパの納税者は組織的な無責任のシステムに資金を提供している

欧州連合が2021年2月に、史上最大規模の支出プログラムである復興・強靭化ファシリティ(ARF)を立ち上げた際、その政治的メッセージは明確だった。すなわち、欧州は新型コロナウイルス危機からより強く、より結束した形で立ち上がる、ということである。この制度は、投資を促進し、改革を加速させ、デジタル化を推進し、気候変動対策への資金提供を行うことを目的としていた。この歴史的なプロジェクトのために、補助金と融資を合わせて総額7,238億ユーロの資金が投入された。.

もう一つの構造的な弱点は、資金回収制度である。加盟国が最終受給者による誤った支出や不正支出を特定し、資金を回収したとしても、これらの資金をEU予算に返還する義務はない。.

しかし、この華々しい数字の裏には、あまり魅力的とは言えない現実が隠されている。欧州会計検査院(ECA)は、一連の特別報告書や分析において、ARF(欧州地域基金)が透明性に著しい欠陥を抱えているだけでなく、資金使用に関する管理メカニズムが大部分機能不全に陥っており、場合によってはそもそも存在すらしていなかったことを体系的に明らかにしてきた。欧州の連帯の勝利として政治的に称賛されたものは、より詳細な検証によって、欧州の納税者に数十億ユーロもの損失をもたらす、管理上の失敗であったことが判明したのだ。.

根本的な問題は、ARF(アフリカ復興基金)の設計思想そのものにある。加盟国への支払いは、検証可能な支出に基づくのではなく、あらかじめ定められたマイルストーンや目標の達成という主張に基づいて行われる。この「費用に依存しない資金調達」モデルでは、資金の実際の使途を詳細に精査することなく支出が可能となる。加盟国は、特定のマイルストーンを達成したと主張することで資金を受け取るが、それが実際に達成されたかどうか、また適用される調達規則や国家補助規則が遵守されたかどうかは、長らく二の次とされてきた。.

詐欺、不正行為、それとも失敗?法的な区別

この問いは問題の本質を突いている。そして、その答えは政治的な側面よりも法的な側面の方がはるかに複雑だ。.

法律上「詐欺」とみなされるものとは何か

EU法は3つのカテゴリーを区別していますが、実際にはこれらの区別は曖昧になることがよくあります。まず、狭義の詐欺があります。これは、EU予算に損害を与える意図的な欺瞞行為であり、国内法で処罰され、欧州検察庁(EPPO)とOLAFによって訴追されます。次に、汚職と利益相反があり、これらも犯罪行為です。3つ目は、不正行為です。これは、明らかな意図がないEU法違反、つまり、行政上のミス、不適切な調達手続き、不十分な文書化などです。.

会計検査院は、特別報告書09/2025において、測定されたエラー率は不正行為を直接的に測定するものではないと明確に強調している。2024年の年次報告書で報告されたEU資金の3.6%の不正使用は、主に不正行為によるものであり、犯罪的詐欺が証明されたものではない。.

境界線が曖昧になる場所

しかし実際には、その境界線はかなり曖昧です。スペインのような加盟国が、本来の目的とは異なる年金支払いや社会保障給付にARF資金を組織的に使用した場合、EU法上、これは重大な資金の不正流用となります。これが法的に詐欺とみなされるかどうかは、意図の立証にかかっていますが、まさにこの立証が問題なのです。なぜなら、管理システムが非常に脆弱なため、意図のレベルを明確に把握することはほとんど不可能だからです。.

欧州検察庁(EPPO)がARFに関連して提起した307件の詐欺事件では、この意図が特に捜査されている。2024年には、裁判所は2億3200万ユーロの不正収益の没収を命じた。これらは詐欺が立証された事例である。しかし、これらは氷山の一角に過ぎず、大多数は起訴されることなく終わっている。.

真のスキャンダル:制度的失敗

したがって、率直に言って、その一部は明らかに不正行為であるものの、はるかに大きな部分は組織的な無責任さによるものです。欧州委員会が当初から各国の管理システムに最低限の要件を設定していなかったり、加盟国が資金の使途を証明することなく資金を受け取ったり、回収された資金でさえEU予算に戻らなかったりするならば、このシステムは犯罪意図の有無にかかわらず、構造的に不正利用を助長するように設計されていると言えるでしょう。.

欧州会計検査院はより外交的な表現を用いているが、意味するところは同じだ。EU法は説明責任と透明性を求めているが、ARFプログラムにはその両方が著しく欠けていた。言い換えれば、この制度は誰も綿密に調査する必要がないように設計されており、実際、多くの人が調査したくなかったようだ。.

会計検査院が注目する5カ国

欧州会計検査院は、2025年3月10日に公表した特別報告書09/2025において、模範的な詳細調査を実施した。同院は、ARF(欧州地域基金)の主要受給国であり、2023年4月末までに公共調達および国家補助規則に関連する目標を含む支払申請書を提出した5つの加盟国(フランス、イタリア、クロアチア、スペイン、チェコ共和国)の統制システムを検証した。会計検査院の総合評価は厳しいものであった。監査活動の改善にもかかわらず、欧州委員会は加盟国が効果的な内部統制システムを有しているという十分な確証を得ることができなかった。.

この報告書は、「ARF支出の公共調達および国家補助規制への準拠を確保するためのシステム:改善は見られるものの、システムは依然として不十分」という、事実に基づいた、しかし示唆に富むタイトルを冠している。この官僚的な響きのある表現の背後には、深刻な発見がある。調査対象となったいくつかの国では、単なる偶然の誤りでは説明できないギャップが見つかり、監査体制の構造的な欠陥を示しているのだ。.

これら5カ国の選定は恣意的なものではなかった。フランス、スペイン、イタリアはARFの主要受益国である。スペインには多額のARF資金が約束されていたが、2025年7月には不正が発覚し、第5期交付金のうち6億2660万ユーロが停止された。その後、スペインには是正措置を実施するために6ヶ月の猶予が与えられた。さらに、2026年の報告書によると、スペインにおけるARFプログラムの約85億ユーロが、年金支払いや社会保障給付など、本来の目的以外に使用された可能性があるという。.

制御システムが初期段階でどのように機能不全に陥ったか

会計検査院は、問題の根源がARF(欧州復興基金)発足当初にまで遡ると指摘している。2021年に同規則が採択され、最初の国家復興・強靭化計画が承認された際、欧州委員会は加盟国の公共調達および国家補助に関する管理システムを評価することを怠った。2021年の関連欧州委員会ガイドラインには、これらの規則の遵守状況に関する管理および監査をどのように実施すべきかについての詳細が一切示されていなかった。管理の範囲、質、および実施時期も明記されていなかった。.

特に注目すべきは、組織的な自己矛盾である。欧州委員会は、加盟国が適切な手続きを整備していると表明したかどうかを確認するために内部チェックリストを使用したものの、実際にはこれらの手続きを検証しなかった。なぜなら、委員会自身の声明によれば、それは規則の形式的な要件を超えるものだったからである。言い換えれば、運用管理システムを運用しているという主張だけで十分だったのだ。実質的な審査は行われなかった。.

欧州委員会経済金融総局(DG ECFIN)の2021年監査戦略では、EUレベルおよび各国レベルの法令遵守は加盟国の責任であり、したがって欧州委員会の監査戦略はこれらの問題を対象としていないと明記されていた。欧州委員会の監査作業計画は、不正、汚職、利益相反に焦点を当てており、2023年9月まで加盟国の公共調達や国家補助制度に対する具体的な規制は存在しなかった。これは、責任の所在が制度的に分散される典型的なパターンを示している。誰もが他人に責任を押し付け、結局誰もチェックを行わないのだ。.

国別の調査結果:失敗のモザイク

調査対象となった5カ国は、量的に見ても多額のARF資金を受け取っていただけでなく、質的にも大きく異なり、いずれも不十分な統制体制を敷いていた。.

フランスとスペインでは、管理システムは既存の国家予算管理機関に全面的に依存していた。チェコ共和国とイタリアでは、実施機関が責任を負い、それぞれ独自の管理体制を設計した。クロアチアでは、管理システムは他のEU資金の流れですでに使用されている制度的取り決めとほぼ一致している。この多様性は柔軟性のように聞こえるかもしれないが、実際には一貫性とは正反対であり、統一的な管理を不可能にする、混乱を招く各国の慣行の寄せ集めを生み出している。.

フランスでは、会計検査院が調査対象とした実施機関のほとんどとその監査手続きに重大な欠陥を発見した。調達手続きの管理や監査の証拠は見つからず、基本的なシステム監査さえ行われていなかった。ARFから多額の資金援助を受けているフランスは、監査時点でARFに基づく公共調達管理システムについて欧州委員会による審査すら受けていなかった。特に懸念されるのは、会計検査院がフランスにおける重大な欠陥について独自に調査したにもかかわらず、欧州委員会がリスク評価においてフランスを低リスクと分類していたことである。これは単に監査作業がまだ実施されていないという理由によるものだった。.

チェコ共和国では監査が実施されましたが、契約の恣意的な分割や契約条件の変更など、関連するリスクすべてを網羅したものではありませんでした。こうした行為は、調達基準額を回避したり、調達規則を骨抜きにしたりするための典型的な手法であり、まさにその理由から、監査において特に重要な意味を持ちます。.

イタリアとスペインでは、会計検査院が監査のタイミングに関する問題点を発見した。監査は支払請求書が発行された後にのみ実施されていたため、抑止効果や是正効果がほとんど得られていなかった。文書に関する問題も状況をさらに悪化させていた。.

国家補助の分野では、状況はやや良好だった。管理体制は概ね整っており、主要なリスクは網羅されていた。しかし、複数の監査機関が全く検査を実施しなかったか、あるいは支払申請が提出された後にのみ検査を実施したため、加盟国への最初のARF(欧州地域開発基金)の支払いが行われる前に、独立した保証が得られなかった。.

信頼性宣言のパラドックス

特に注目すべきは、欧州会計検査院による欧州委員会の年次信頼表明に関する調査結果である。加盟国の統制システムに深刻な欠陥が指摘されているにもかかわらず、2024年6月までの欧州委員会の信頼表明には、加盟国の公共調達および国家補助に関する統制システムに関する留保事項は一切含まれていなかった。.

より分かりやすく言うと、欧州委員会は長年にわたり適正な財政状態を証明する証明書を発行してきた一方で、会計検査院は同時に監督上の重大な欠陥を指摘してきた。これは単なる技術的な監督上の問題ではなく、制度的な信頼性の危機である。欧州委員会が公式の年次報告書で資金の適正使用を保証すると謳っていても、実際にはそのような保証は存在しないため、欧州の財政政策に対する信頼の基盤全体が損なわれることになる。.

欧州委員会はこの矛盾について、ARF規則には調達規則および国家補助規則の遵守を信頼性宣言に含めるという明示的な義務が含まれていないと説明している。一方、会計検査院はこれに異議を唱え、2023年の信頼性宣言には国家補助および公共調達の分野において重大な制約があると指摘している。これは、監査機関(会計検査院)と被監査機関(欧州委員会)が同じ事実について異なる評価を下すという、典型的な機関間の意見の相違の事例である。.

構造的なジレンマ:スピードとコントロールのどちらを優先するか

問題の深刻さを理解するには、ARFの根本的な設計原則を検討する必要がある。「無償融資」モデルは、迅速な資金拠出を可能にするために意図的に採用された。時間のかかる監査の代わりに、特定の改革目標が達成されたことを確認するだけで十分とされた。このアプローチは、官僚的な遅延を回避し、政治的に改革を促進することを目的としていた。.

このスピード重視の原則の代償は、統制における構造的な弱点である。資金が実際に規則に従って支出されたかどうかではなく、特定の目標が形式的に達成されたかどうかだけがチェックされる場合、不正操作の余地がかなり大きくなる。加盟国は、資金が実際に意図された受取人に届かなくても、あるいは欧州の調達規則や国家補助規則を遵守しなくても、形式的に目標を達成できることになる。.

具体的には、加盟国は、特定の改革目標を実施したと報告する限り、関連する契約の締結がEU調達法に組織的に違反していたとしても、ARFの資金を利用できることを意味します。また、欧州委員会や各国の監査機関がそのような違反を特定した場合でも、ARFの基本構造に基づく欧州委員会の対応は限定的です。深刻な組織的欠陥がある場合は資金を削減できますが、詐欺、汚職、利益相反といった重大な不正行為がない限り、個々の調達違反を是正することはできません。.

EUとドイツにおける事業開発、販売、マーケティングの専門知識

EUおよびドイツにおける事業開発、販売、マーケティングの専門知識 - 画像: Xpert.Digital

業界重点分野:B2B、デジタル化(AIからXRまで)、機械工学、物流、再生可能エネルギー、産業

詳細はこちら:

洞察と専門知識を提供するテーマ別ハブ:

- 世界および地域の経済、イノベーション、業界特有のトレンドを網羅した知識プラットフォーム

- 当社の主要重点分野に関する分析、洞察、背景情報のコレクションです。

- ビジネスとテクノロジーの最新動向に関する専門知識と情報を提供する場所

- 市場、デジタル化、業界のイノベーションに関する情報を探している企業のためのハブ。

不正、データ混乱、透明性の欠如:復興基金の管理危機 ― 6500億ユーロが闇に葬られる理由

戻り流量のない回復サイクル

失われた収益:EU予算と加盟国はいかにして切り離されているのか

もう一つの構造的な弱点は、資金回収制度である。加盟国が最終受給者による誤った支出や不正支出を特定し、資金を回収したとしても、これらの資金をEU予算に戻す義務はない。会計検査院はこの仕組みを重要な安全策と位置付けている。理論上は加盟国が資金回収の責任を負うものの、回収された資金は国内システムに留まり、ブリュッセルには戻らないためだ。.

フランスとスペインでは、重大な不正行為が発覚した場合を除き、最終受益者から資金を回収することはない。他の加盟国では、少なくとも一部の資金回収は行われるものの、これらの資金はEU予算に戻されることも、将来のARF(欧州地域開発基金)の支払いから差し引かれることもない。このため、抑止効果は最小限に抑えられる。たとえ違反が発覚しても国家予算に財政的な影響がないことを知っている国は、特に厳格な管理を実施する動機がほとんどない。.

欧州会計検査院のメッセージは明確だ。この仕組みは、本来あるべき姿よりもEU予算に対する保護が不十分である。抑止効果も資金回収メカニズムも効果を発揮していない。EU予算は財政リスクを負うものの、資金の直接回収が保証されているわけではない。.

不正防止:実質のないシステム

並行して発表された特別報告書(2026年6月)において、会計検査院は6500億ユーロ規模のARF基金における不正防止策を検証し、同様に厳しい結論に達した。加盟国の不正防止システムは一貫性がなく、しばしば遅延が生じ、不正行為に効果的に対処するために必要な厳格さを欠いている。.

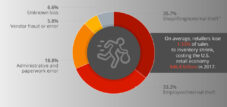

主要な問題点の一つは、データ分析ツールの活用が不十分であることだ。欧州委員会は、調達データにおける疑わしいパターンを特定するために設計されたデータマイニングツール「Arachne」を加盟国に提供した。しかし、調査対象となった監査・契約当局のうち、Arachneを実際に使用しているのはわずか65%で、16%は国内のツールに頼っており、19%は不正検出のためのデータマイニングツールを全く使用していない。総額6500億ユーロという巨額の資金を考えると、これは憂慮すべき数字である。.

欧州検察庁(EPPO)は、ARFプログラム開始以来、同プログラムに関連する307件の詐欺事件を捜査してきた。しかし、会計検査院が指摘するように、ARFにおける詐欺の真の規模を正確に推定することはできない。これは、データが不完全であることと、加盟国間で報告方法に統一性がないことが原因である。つまり、会計検査院も欧州委員会も、どれだけの詐欺が発生したのか把握できていない。欧州は暗闇の中で活動しているのだ。.

OLAFとEUStA:コミュニケーションに問題を抱える不正対策当局

2025年12月に欧州会計検査院が発表した別の特別報告書(26/2025)では、EUの二つの主要な不正対策機関、すなわち欧州不正対策局(OLAF)と欧州検察庁(EPPO)間の協力関係が検証された。その結論は厳しいものだった。それぞれの役割は明確に定義されているものの、情報交換の不備が捜査の有効性と迅速性を著しく低下させているというのだ。.

2022年から2024年の間に、不正行為の疑いに関する報告が合計27,000件寄せられました。これは活発なシステムのように聞こえますが、その背後にあるプロセスを見るとそうではありません。現行の規制では、疑わしいケースが二重に報告される可能性があります。最初に誰に報告すべきかが明確に定義されていません。OLAFからEPPOへのケース転送の手順は煩雑で、情報交換も限られています。さらに、欧州委員会は不正調査の結果を一貫して追跡していません。2024年には、裁判所が各国当局に対し2億3,200万ユーロの不正収益を没収するよう命じましたが、実際にどれだけ回収されたかは不明です。.

会計検査院は、中央アーカイブを備えた簡素化された調査システム、不正報告の分析の改善、そして実際に回収された資金のより厳格な測定を勧告している。これは常識的なことのように聞こえるが、まさにこの理由から、この勧告が2025年になってようやく明示的に表明されたという事実は、非常に示唆に富んでいる。.

年次報告書:60億ユーロが違法に支出された

ARFの文脈とは別に、会計検査院の2024年年次報告書は、別の憂慮すべき状況を描き出している。2024年のEU支出における推定誤差率は3.6%で、これは約60億ユーロに相当し、EUの規則および国内規制に準拠して使用されなかったことを意味する。法令遵守違反の支出は、2%の閾値に達すると重大なものとみなされる。.

欧州会計検査院がEU支出について否定的な監査意見を表明したのは、これで6年連続となる。特に結束政策分野が影響を受け、誤り率は5.7%に達した。高リスク支出、すなわち払い戻しに基づく支払いについては、誤り率は5.2%で、総支出の68.9%を占めた。誤りの最も一般的な原因は、不適格な費用、プロジェクト、または受益者への支払い、および公共調達規則と国家補助規則の違反であった。.

これらの数字が意味しないことを強調しておくことが重要です。これらは不正行為を直接的に示すものではありません。エラー率は、事務的なミス、期限の遅延、書類の不備など、規制に完全に準拠していないすべての支出を網羅しています。とはいえ、総額約1,700億ユーロの予算において3.6%のエラー率は決して軽視できるものではなく、この数字が6年間も続いていることは、単なる例外ではなく、構造的な弱点を示しています。.

透明性の問題:資金がどこに流れているのか、誰も知らない。

2025年5月、会計検査院はARF(欧州地域開発基金)に関する包括的な分析を発表し、問題のもう一つの側面、すなわち資金使途における根本的な透明性の欠如を浮き彫りにした。総額6500億ユーロの予算と4年以上の期間にもかかわらず、実際の成果に関する情報はほとんどなく、資金提供を受けた施策の実際の費用については全く情報がなかった。.

欧州委員会が設定した目標の72%は、プログラム終了の1年前になってもまだ達成されていなかった。多数の企業やコンソーシアムを含む、資金の受給者は数千人に上り、その身元は依然として不明のままだ。加盟国が個々の施策に対して実際に支払われた金額に関するデータを保有している場合でも、欧州委員会はそれらのデータを収集していない。2026年5月、欧州議会はこの状況をスキャンダルとして非難し、欧州委員会に制裁措置を講じると警告した。.

特に深刻な疑念は、ARF(復興基金)の受給額上位3カ国に存在する。イタリアでは、1500億ユーロが大部分無駄遣いされたとして、「金食い虫」と呼ばれている。フランスでは、監査当局によると、受給者に関する正確な情報を入手することが特に困難だったという。また、スペインでは、ARFプログラムから85億ユーロが不正流用されたとメディアが報じている。その中には、復興基金の投資目的とは無関係な年金や社会保障給付金の支払いに充てられたものも含まれている。.

経済的影響:不当なインセンティブが制度化された場合

経済的な観点から見ると、ARFに対する統制の失敗が明らかになったことは、欧州の移転プログラムのインセンティブ構造について根本的な疑問を投げかける。基本的な仕組みは、典型的なプリンシパル・エージェント問題を生み出している。すなわち、欧州委員会はプリンシパルとして、加盟国をエージェントとして資金の使用を委任するが、エージェントがプリンシパルの利益のために行動することを保証する十分な統制メカニズムを備えていないのである。.

結果は予測可能だ。加盟国が法令遵守の審査を受けずに資金を受け取り、たとえ違反が発覚してもEU予算に財政的な利益がもたらされない場合、構造的なモラルハザード問題が生じる。違反に対する責任追及の可能性が低いのであれば、各国の財務大臣が費用がかさみ、政治的に不都合な管理システムを構築する理由はないだろう。

その結果、予算政策の分野における欧州の法的原則が徐々に侵食されていくことになる。EU資金で賄われる公共契約の締結がEU調達法に一貫して準拠しない場合、域内市場が歪められ、法令遵守企業が不利になり、政治的な動機に基づく資金配分、汚職、縁故主義の機会が生まれる。.

さらに、透明性の欠如は重大な経済的影響をもたらす。欧州委員会も加盟国も、6500億ユーロによって達成された経済的成果を正確に特定できない場合、プログラムのエビデンスに基づく評価は不可能となる。意思決定者は投資収益率を測定することも、将来のプログラムのためのエビデンスに基づく教訓を引き出すこともできない。欧州委員会は、将来の予算やプログラムにもARFモデルを引き続き使用し、さらに最大1500億ユーロの予算を持つ新たな軍備増強プログラムにもこのモデルを繰り返す予定であるため、これは特に問題となる。.

会計検査院の勧告内容と、欧州委員会の取り組み

特別報告書09/2025には、会計検査院からの5つの具体的な提言が含まれており、これらを総合すると、必要な改革措置の全体像が示される。.

第一に、費用連動型ではない資金提供を伴う今後の制度については、欧州委員会は当初から、加盟国の統制および監査システムに関する具体的な要件(対象範囲、品質、スケジュール、文書化、是正措置の詳細を含む)を定めるべきである。第二に、ARFの残りの期間については、加盟国は支払い請求時までに主要リスクに対する統制の証拠を提出しなければならないことを欧州委員会は明確に伝えるべきである。第三に、そして第四に、より透明性の高い報告、より明確なリスク評価方法、重大な問題点が特定されたシステムに対するより高いリスク分類を通じて、欧州委員会の統制自体を強化すべきである。第五に、調達違反に対する統一的な救済措置を確立し、すべての加盟国が平等に適用すべきである。.

欧州委員会は、2023年半ばから監査戦略を段階的に改善しており、加盟国の公共調達および国家補助制度を監査するための具体的なチェックリストを導入した。2024年5月までに、これらのチェックリストは14の加盟国で適用された。これは進歩ではあるが、会計検査院によれば、まだ不十分である。監査は関連するすべての調達分野を網羅しておらず、サンプルサイズが明確に定義されておらず、多くの場合、監査の開始が遅すぎて信頼性評価に含めることができなかった。.

歴史的背景:恒久的な弱点としての統制

ここで述べた問題をARF特有の病理と捉えるのは誤りである。むしろ、これらは欧州の予算管理における長年の弱点の一部である。欧州会計検査院によれば、公共調達規則や国家補助規則の違反は、結束政策やその他のEU予算支出の分野で根強く残っている問題である。ARFを前身プログラムと区別するのは、問題の性質ではなく、その規模の大きさである。これは、基金の規模が前例のないほど大きく、管理よりもスピードを優先するという意図的な決定に起因する。.

EU支出の誤り率は2023年も5.6%と、近年で最高水準だった。2024年には3.6%に低下し、会計検査院はこれを進歩と評価する一方で、依然として高すぎると批判している。EU予算が6年連続で否定的な監査意見を受けているという事実は、これらが単なる例外ではなく、制度的な構造に深く根ざした問題であることを示している。.

歴史的な観点から見ると、欧州が過去数十年の構造基金スキャンダルから得た教訓を十分に活かせていないことは驚くべきことである。根本的なメカニズム――過度に曖昧な要件、不十分な管理、脆弱な回収制度、そして最低限の品質基準のない国家システムへの過剰な委任――は、1990年代と2000年代にすでに多額の資金が疑わしいプロジェクトに流出する原因となったものと同じである。.

将来のEU巨大計画への教訓となる事例

欧州会計検査院はARF(欧州再軍備基金)の分析の最後に、将来に向けて明確な警告を発している。コロナ基金をこの形で繰り返すべきではない、と。しかし、欧州委員会はまさにそれを計画しているのだ。2026年3月に採択される欧州再軍備計画において、委員会は再び債務を抱え、最大1500億ユーロを加盟国に分配する意向だ。これは、ARFと同じ資金調達モデルに基づき、議会の義務的な監視なしに行われる。.

ここで生じる疑問は技術的なものではなく、政治的なものである。すなわち、ヨーロッパは行動の迅速性のために、どれほどの統制を犠牲にする覚悟があるのか、という点である。ARFは、ヨーロッパの行動力を示すための政治的な構想として生まれた。しかし、統制の失敗は、強固な統治構造を伴わない行動の迅速性は、強さではなく、むしろ怠慢を意味することを示している。.

欧州は根本的なジレンマに直面している。EUのプログラムが大規模化し、スピードが速まるほど、管理体制の不備や弱体化による潜在的な損害は大きくなる。同時に、プログラムの複雑化が進むにつれて、管理システムへの要求も高まる。そして、この複雑化を言い訳に管理を怠る誘惑も強まる。.

賢明な経済的解決策は、大規模なEUプログラムを放棄することではなく、数十億ユーロが支出される前に、ガバナンス能力への継続的な投資を行うことにある。これが可能であることは、ARFレビューで比較的良好な成績を収めた加盟国によって実証されている。つまり、政治的意思と制度的能力さえあれば、機能的な管理システムは資金の迅速な支出と両立し得るということだ。.

欧州会計検査院は、その報告書を通じて民主主義の根幹をなす役割を果たしている。すなわち、欧州に対し、自らの制度的現実と向き合うことを迫るのである。問題は、政治的意思決定者がそこから正しい結論を導き出すかどうか、あるいは過去のように、勧告を単に受け入れるだけで、統制の失敗の構造的原因に真摯に取り組むことなく、次の主要なプログラムへと進んでしまうかどうかである。.