分散型エネルギー転換と中小企業:この分散型エネルギー戦略が中小企業をどのように救ったか – 画像:Xpert.Digital

産業界は恩恵を受けるが、中小企業や商店は損をする:ドイツの電気料金に潜む不公平

高額な行き詰まりのガス火力発電所:ドイツの中小企業がエネルギー転換の費用を負担する理由

「暗黒の停滞期」という神話:中小企業にとって、新しいガス火力発電所が全く間違った解決策である理由

ドイツの新たなエネルギー政策では、エネルギー転換に伴う負担が著しく不均等に分配されている。大企業は免除措置や数十億ユーロ規模の補助金、直接供給契約の恩恵を受ける一方で、伝統的な中小企業(手工業から地域のパン屋まで)は、大幅に上昇する課徴金や送電網利用料によってその負担を強いられている。批判の中心にあるのは、現政権の方針だ。課徴金で賄われる大規模な中央ガス火力発電所の拡張こそが、安定供給を確保する唯一の選択肢だとされている。しかし、この戦略は中小企業にとって高額な行き詰まりとなり、新たな依存関係を生み出し、長期的に電気料金を人為的に高止まりさせる結果となっている。.

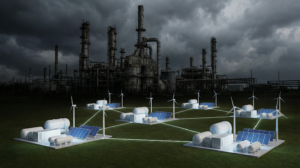

本稿では、分散型太陽光発電、スマートバッテリーストレージ、柔軟なバイオガスプラント、仮想発電所を基盤とした「ボトムアップ型エネルギー政策」が、いかに経済的にも戦略的にも優れた解決策であったかを考察する。一貫した分散型エネルギー転換は、中小企業(SME)が現在最も欠いているもの、すなわち株式市場価格からの真の独立性、非対称的な市場支配力の軽減、そして長期的な計画の安定性をまさに提供できたはずだ。大規模な化石燃料インフラに固執することが、いかに弱い市場参加者を体系的に不利にするのか、そして分散型代替技術がなぜ長年利用可能であったのか、その理由をぜひ読み進めてほしい。.

これに関連して:

ボトムアップ型エネルギー政策の逸失機会 ― ガス火力発電所を経由する道がなぜ高コストな行き止まりなのか

エネルギーコストは、経済的に弱い立場にある人々にとって構造的な問題である。

ドイツは、他のG7諸国と比較して産業用電力価格が最も高い国の一つです。しかし、この状況はすべての市場参加者に均等に影響を与えるわけではありません。大企業は広範な法的免除措置の恩恵を受け、自己資本、専門人材、直接契約などを通じてエネルギー調達を戦略的に最適化することができます。一方、手工業、ホテル、パン屋、レストラン、中規模倉庫などの小規模企業は、主に地域の送電事業者またはデフォルト供給業者から標準料金で電力を調達しています。ドイツ経済の根幹を成し、利益率がもともと低いこれらの企業は、課徴金の増加や政府主導のコスト増によって特に大きな打撃を受けています。.

数十年にわたり、ドイツのエネルギー政策論争は、主に大規模消費者とエネルギー集約型産業への電力供給の安定性という問題に焦点を当ててきた。これは当然のことである。高炉、化学工場、アルミニウム精錬所などは、分散型の小規模発電所では直接供給できない量と質の、ベースロード対応で無停電の電力供給を必要とするからだ。しかし、根本的な区別が見落とされていた。ドイツ企業の大多数はこのカテゴリーに属さないのだ。パン屋、木工所、レストラン、小規模小売店、オフィスサービス事業者、自治体施設などは、ベースロード供給が不可欠というわけでもなく、エネルギー政策において特別な注意を払うに値する地政学的な重要性も持っていない。そのため、これらの企業は組織的に無視されてきたのである。.

これに関連して:

分散型エネルギー供給が中小企業にとって具体的にどのような意味を持つのか

分散型エネルギーソリューションは、抽象的な技術構想ではなく、実績があり経済的に実現可能なシステムです。その核となるのは、個人の屋根に設置された太陽光発電システム、定置型蓄電池、インテリジェントなエネルギー管理システムであり、可能な場合はバイオガスまたはバイオメタンを燃料とするヒートポンプや熱電併給(CHP)プラントによって補完されます。ローランド・ベルガーが新エネルギーアライアンスの委託を受けて実施した調査では、分散型エネルギーソリューションのドイツにおける付加価値は2045年までに最大2,550億ユーロに達すると推定されています。中小企業の場合、これは年間消費量15,000kWhを基準とした場合、年間1,500ユーロから2,500ユーロの節約の可能性に相当します。.

この数字は一見すると控えめに聞こえるかもしれないが、年間利益が5桁台前半のパン屋や小規模な手工芸品店にとっては、構造的に大きな意味を持つ。しかし、絶対的な節約額よりも重要なのは、質的な効果である。自家発電で相当量の電力を賄う企業は、卸売電力価格、地政学的なガス供給リスク、送電系統運用者による定期的な価格上昇発表といった要因からコスト計算を切り離すことができる。このように、分散型システムは中小企業にとってかけがえのないもの、すなわち計画の安定性を提供するのである。.

中小企業が大手エネルギー企業に依存している現状は、構造的な問題である。ガソリンスタンド、軽食店、美容院といった小規模事業者は、ティッセンクルップやBASFのような大企業のように、特別な条件で電力供給契約を独自に交渉することはできない。分散型エネルギー発電は、こうした非対称的な市場構造を打破する。現場で発電された電力は、市場支配的な条件で購入する必要のない電力となる。これこそが、分散型エネルギー転換がもたらす政治的な約束であり、だからこそ、その一貫した実施は、大企業よりも弱い市場参加者にとって遥かに重要なのだ。.

競争要因としての計画の確実性、そしてその組織的な弱体化

投資判断ほど、計画の確実性が不可欠なビジネス分野は他にありません。例えば、今日、蓄電池付き太陽光発電システムに3万ユーロを投資する職人企業は、10年から20年間有効でなければならない償却計算に基づいて投資を行っています。もしこの枠組みが、定期的な法改正、固定価格買取制度への遡及的介入、あるいは新たな送電網接続規制によって不安定化すれば、投資計算全体が崩壊してしまうのです。.

こうした不安定化は、ドイツでは何年も前から見られてきた。特に顕著な例は、2026年初頭に公表された、いわゆる送電網パッケージの草案である。この草案に対し、市民エネルギー協同組合、ドイツ太陽エネルギー協会、その他多数の団体が幅広く抗議した。草案では、前年に送電網に供給された電力の3%以上が抑制された送電網区域を「容量制限区域」とみなすことが規定されていた。これらの区域では、新規発電所は最長10年間、送電網関連の停止に対する補償を受けられなくなる。これにより、これまで計算可能だった送電網リスクが発電所運営者に完全に転嫁されることになる。そして、プロジェクトベースで資金調達を行い、大企業のように幅広いポートフォリオにリスクを分散できない小規模な地域密着型の事業者に、まさに最も大きな打撃を与えることになる。.

分散型投資を要求しながら、同時にその枠組みを組織的に悪化させる者は、エネルギー政策において自己矛盾に陥っている。その結果、リスク回避的な中小企業は、本来なら自社に利益をもたらすはずの投資を敬遠し、分散型ソリューションによって守られるはずだった大手エネルギー供給業者による集中型供給システムに留まり続けることになる。.

これに関連して:

ガス火力発電所の費用:コスト削減ではなく新たなコスト

ドイツ連邦政府と送電系統運用事業者は、供給の安定性を確保するための新規ガス火力発電所の拡張を戦略の中核要素として位置づけている。2024年7月の発電所安全保障法(KWSG)では、目標容量を12.5GWと定め、その内訳は、新規水素対応ガス火力発電所5GW、既存発電所の近代化2GW、純水素発電所500MW、そして第2の柱として賦課金で賄われる従来型ガス火力発電所5GWとなっている。新連邦政府が現在検討中の計画では、2030年までに最大20GWのガス火力発電所を建設することも想定されている。.

このアプローチのコストは相当なものだ。グリーン・プラネット・エナジーが委託した生態社会市場経済フォーラム(FÖS)の調査によると、新たなガス火力発電所の社会全体のコストは1キロワット時あたり最大67セントと推定されている。この数字には、気候変動対策費用、政府補助金、長期的な輸入依存などが含まれる。当初計画されていた10ギガワットのガス火力発電所だけでも、FÖSは補助金費用が約66億ユーロになると予測している。これらの費用が電気料金に転嫁された場合、追加料金は1キロワット時あたり最大1.6セントになる可能性がある。.

コストを電気料金に転嫁するこの仕組みは新しいものではなく、むしろ確立された慣行である。2026年に向けて、送電系統運用者はCHPサーチャージを0.227セント/kWhから0.446セント/kWhへとほぼ倍増させ(96.48%増)、洋上送電網サーチャージも0.816セント/kWhから0.941セント/kWhへと引き上げた。年間消費量が3,000万kWhの企業にとって、これはCHPサーチャージのみによって2025年と比較して65,700ユーロの追加コストが発生することを意味する。このような金額は、特別均等化制度による特別免除を申請できないエネルギー集約型の中規模企業の存続にとって極めて重要である。.

南テューリンゲン商工会議所は2025年に次のように的確に要約した。「2026年に予定されている65億ユーロの連邦補助金は、企業にとって大幅な電気料金の値上げを防ぐために今すぐ必要だ。しかし、全体としては、単なる場当たり的な解決策に過ぎない。」救済策の約束にもかかわらず、政府の影響を受ける電気料金の構成要素は再び上昇している。一時的な解決策として提示されているものが、消費者や特権を持たない企業に体系的に転嫁される、コスト負担の増大という恒久的な状態になりつつある。.

事態を悪化させる組織的な事例

「事態を悪化させる」という表現は、このエネルギー政策の本質を的確に捉えている。本来の目標である、コスト削減と再生可能エネルギー比率の上昇による供給の安定性確保は、ガス火力発電所戦略では達成されず、むしろ構造的に損なわれている。新たな発電設備が推進される一方で、ほとんど利用されない過剰設備が生み出され、容量メカニズムを通じて恒久的に資金調達を強いられることになる。最終的に、この資金調達コストを負担するのは、特別な補償制度の恩恵を受ける大企業ではなく、そうした制度を利用できない中小企業経営者なのである。.

これに加えて、技術的経路依存性という戦略的誤りも存在する。新たに建設されるガス火力発電所は、20年から30年にわたり、資本、インフラ、そして政治的な関心を拘束する。これらの発電所の運営は、ガス輸入が適正価格で安定的に供給されることを前提としている。2022年のロシアによるウクライナ侵略戦争で痛ましいほど露呈した化石燃料輸入への依存は、克服されるどころか、ロシアのパイプラインからLNGターミナルへと地理的に移転したに過ぎない。これは、2021年から2023年のエネルギー危機において壊滅的なコスト増に直面したドイツの中小企業にとって、ほとんど慰めにならない。.

一方、分散型エネルギー戦略は、エネルギー調達の非物質化に焦点を当てていた。つまり、自家発電を行う者は、輸入ガスの価格、長距離送電に対する送電網使用料、あるいは稼働頻度の低い発電所の借り換え費用を支払う必要がない。ローランド・ベルガーの調査によると、分散型ソリューションは、再配電コスト(送電網安定化コスト)を約40%削減できる可能性がある。これは、従来の供給・予備発電所の130~150ユーロ/MWhに対し、80~100ユーロ/MWhに相当する。さらに、配電網拡張への投資を40~50%削減できるため、送電網使用料の間接的な節約にもつながる。.

風が弱い暗黒期の問題:冷静に捉え、過度に深刻化しないこと。

分散型エネルギー転換に対する最も強力な反論は、「暗黒無風状態」の問題である。風と太陽光が数日間同時に現れないという、稀ではあるが気象学的に実際に起こりうる現象が発生すると、太陽光発電と風力発電だけでは需要を満たすことができない。LBBWの分析によると、このような48時間以上続く暗黒無風状態は、ドイツでは年に約2回発生すると推定されている。極端なシナリオでは、エネルギー不足は最大10.6TWhに達する可能性があり、これは蓄電池だけでは補えない数値である。.

この評価は正しいものの、分散型オプションを客観的に包括的な概念に組み込むのではなく、それらを完全に否定するために用いられることが多い。問題は、ピーク負荷と残余負荷の問題が存在するかどうかではなく(これは議論の余地のない事実である)、その解決策が必ずしも新たな化石ガス火力発電所の建設である必要があるかどうかである。より詳細な分析によれば、風力発電と太陽光発電の発電量が少ない期間は、季節的な供給ギャップの問題であることがわかる。分散型太陽光発電とローカルバッテリー貯蔵は、この季節的なギャップを解決するものではない。しかし、これはこの分析で主張されたことではない。.

重要なのは、異なる技術間での適切な役割分担です。蓄電池は時間単位の需要に対応し、日々の変動を均衡させ、ピーク負荷を軽減します。揚水発電所は日単位から週単位の需要に対応します。風力発電や太陽光発電の出力が低い期間(1週間から数週間)という実際の季節的な問題に対しては、水素を季節的な貯蔵媒体として用いるパワー・トゥ・ガスが、信頼できる拡張経路を持つ唯一の技術です。ユーリッヒ研究センターは、1月の2週間の風力発電と太陽光発電の出力低下期間にも耐えられるよう、2045年までに気候中立を達成するには、約50GWの水素ガスタービンが最適であると試算しています。.

重要な点は、気候変動対策として適したこれらの水素発電所は、現在計画されている天然ガス火力発電所とは異なるということだ。後者は短期的な解決策ではあるが、長期的には間違った選択となる。純粋なガス火力発電所に今投資すれば、持続可能な水素ソリューションへの道が閉ざされ、経路依存性が生じ、同時に今後数十年にわたって電気料金の負担が増大することになるだろう。.

これに関連して:

新着:米国の特許 - 太陽光発電所の設置が最大 30% 安く、40% 速く簡単に - 説明ビデオ付き!

新着:米国特許 - 太陽光発電所の設置費用を最大30%削減、設置期間を最大40%短縮・簡素化 - 説明ビデオ付き! - 画像:Xpert.Digital

この技術革新の核心は、数十年にわたり標準となってきた従来のクランプ固定からの意図的な脱却にあります。時間とコスト効率に優れたこの新しい固定システムは、根本的に異なる、よりインテリジェントなコンセプトでこの問題に対処します。モジュールを特定の箇所でクランプ固定するのではなく、モジュールを連続した特殊形状のサポートレールに挿入し、しっかりと固定します。この設計により、雪による静的荷重から風による動的荷重まで、あらゆる力がモジュールフレームの全長にわたって均等に分散されます。.

詳細はこちら:

エネルギー転換政策の誤り:分散型戦略が中小企業の電気料金を削減する理由

過小評価されているシステムサービスプロバイダーとしてのバッテリーストレージ

目に見えない電力のヒーローとしてのバッテリー蓄電:分散型システムがガス火力発電所を時代遅れにする方法

政治的な議論でしばしば見落とされがちなもう一つの側面は、蓄電池システムが単なる受動的な緩衝装置ではなく、能動的な電力系統安定化装置でもあるという点です。分析によると、2~4時間分の容量を持つ60GWの蓄電池システムを設置するだけで、信頼性の高いバックアップ電源の必要性を15~20GW削減できることが示されています。100GWの蓄電池システムを設置した場合、削減量は最大24GWに達します。つまり、数百万もの中小企業、商業施設、そして一般家庭が支えることができる分散型蓄電池システムへの投資は、新たな集中型発電所の必要性を直接的に代替することになるのです。.

商業企業にとって、蓄電池システムは複数の付加価値を同時に提供します。第一に、自家消費の最適化により、自社の太陽光発電システムからの自家消費量を30~60%増加させることができます。第二に、ピークカット、つまりピーク負荷の削減により、容量料金を最大70%削減できます。第三に、非常用電源機能により、停電時でも冷却やITなどの重要なプロセスを維持できます。そして第四に、仮想発電所(VPP)を介して柔軟性を束ね、バランス調整エネルギー市場で提供できる可能性です。これにより、中規模企業は単なる電力消費者から積極的な市場参加者へと変貌を遂げます。.

これに関連して:

戦略的なバックアップオプションとしての長期保存:台頭するテクノロジー

バッテリー蓄電に対する一般的な反対意見は、風力発電や太陽光発電の出力が低い期間には寿命が短すぎるというものです。これは現在の短期蓄電システムには当てはまりますが、長期蓄電市場は進化し、構造的に状況を変えつつあるため、蓄電技術全般を単純化しすぎていると言えます。最新のリン酸鉄リチウム(LFP)バッテリーは、100%放電深度で6,000~8,000回の充電サイクルを実現しており、これは毎日充電と放電を行った場合、20~25年の稼働寿命に相当します。リチウムイオンバッテリーのコストは2010年以降75%以上低下しており、ドイツの大規模蓄電市場は2025年にはほぼ倍増し、2026年の第1四半期だけで約2GWhの新規容量が設置されました。.

しかし、真の質的飛躍は、従来のリチウムイオン化学を超えた技術によってもたらされると期待されています。レドックスフロー電池、いわゆる液体電池は、数日間から季節的なエネルギー貯蔵という課題に対する最も有望な技術的解決策と考えられています。その決定的な利点は、エネルギー変換とエネルギー貯蔵が空間的に分離されているため(エネルギーは電池本体ではなく外部の液体タンクに貯蔵される)、電極の劣化がないことです。これにより、理論的には無制限のサイクル安定性と極めて低い自己放電率を実現しています。電力と容量は互いに独立して拡張できるため、この技術は、地域規模のプロジェクトから地域グリッドの蓄電システムまで、幅広い用途に対応できる高い柔軟性を備えています。.

2025年、フラウンホーファー化学技術研究所(ICT)は画期的な成果を実証しました。プフィンツタールに設置された、出力2MW、容量20MWhのヨーロッパ最大のバナジウムレドックスフロー電池が、需要に応じて制御可能な10時間以上にわたり、予測可能かつ天候に左右されない方法で初めて再生可能エネルギーを電力網に供給したのです。同時に、フライブルク大学は、希少で価格変動の激しいバナジウムを必要とせず、従来の標準的なバナジウムシステムのおよそ2倍にあたる最大74Wh/Lのエネルギー密度を実現する、全マンガンフロー電池の研究を進めています。その目標は、より手頃な価格で資源効率に優れた長期蓄電ソリューションを提供し、中規模の地域エネルギーシステムにも経済的に実現可能なものにすることです。.

これは、分散型エネルギー転換の文脈において重要な戦略的展望を開くものです。長期貯蔵により、LFPバッテリーの1時間あたりの稼働範囲が、日単位から週単位にまで拡大されます。季節的な水素貯蔵と組み合わせることで、現在、新たなガス火力発電所の建設を正当化する克服不可能な論拠と考えられているギャップを徐々に埋めることができます。連邦ネットワーク庁は、2037年までにドイツ国内の定置型バッテリー貯蔵容量が合計41GWに達すると予測しています。これは、わずか2年前の予想のほぼ2倍です。BSW-Solarは、現在の約25GWhから始まり、2030年までに総容量100GWhへの現実的な拡張目標を掲げています。今日、ガス火力発電所に代替手段がないと主張する人は、この技術の軌跡のダイナミズムを体系的に過小評価しており、同時に、10年後には時代遅れの誤った投資に見える化石燃料インフラへの投資決定にコミットしていることになります。.

これに関連して:

バイオガスCHP:使用できたであろう分散型ブリッジング技術

分散型エネルギー転換における残余負荷ギャップを埋めるための最も洗練された、そして体系的に過小評価されている手段は、柔軟性の高いバイオガス熱電併給(CHP)プラントである。現在、ドイツでは約1万基の分散型プラントがバイオガスを発電しており、総設備容量は5.9GWに達する。必要な政治的・規制的枠組みが確立されていれば、この容量は2030年までに12GWまで増加させることが可能であり、新たな化石ガス火力発電所の建設は不要となるはずだった。.

最新の柔軟性に優れたバイオガス発電所は、複数の熱電併給(CHP)ユニット、バイオガス貯蔵システム、蓄熱システムを備え、電力網や市場状況のわずかな変化にも極めて柔軟に対応できます。風力発電や太陽光発電量が少ない時には発電量を増やし、再生可能エネルギーの余剰によって価格が下落した時には発電量を減らします。CHP運転では、電力と熱が同時に生成されるため、エネルギー投入量の80~90%を有効活用します。この熱電併給の原理により、CHPは最も効率的な火力発電方式となっています。バイオガス、すなわち再生可能資源を燃料とするこれらの発電所は、高効率であるだけでなく、環境にも優しい発電所です。.

これらの分散型制御システムは、二つの機能を果たすことができたはずです。第一に、完全な分散化への移行段階において、信頼性が高く制御可能なユニットに依然として依存している電力網の短期的な安定性を確保できたでしょう。第二に、地域に根ざした付加価値を生み出し、農家や農村コミュニティの収入源を確保し、主要な工業地帯に主に立地する大規模な集中型発電所に数十億ドルもの資金を投入するのではなく、地域全体に恩恵をもたらす分散型インフラを構築できたでしょう。.

これに関連して:

中規模企業向けシステムソリューションとしての仮想発電所とデマンドレスポンス

分散型エネルギー供給の重要な構成要素の一つは、これまでドイツでは慎重な導入にとどまっていた仮想発電所(VPP)とデマンドレスポンス(DR)の組み合わせである。その概念は論理的には単純だが、実装は複雑だ。多数の小規模な分散型発電・蓄電ユニット(太陽光発電システム、蓄電池、熱電併給プラント、制御可能な負荷など)がデジタルプラットフォームを介して統合され、市場投入可能な単一のユニットとなる。電力不足時にはバランス調整電力を供給し、電力過剰時にはエネルギーを吸収する。.

研究によると、変動型発電所(VPP)は、ピーク需要時において、従来のピーク負荷発電所よりも最大60%もコスト効率が高いことが示されています。中小企業(SME)にとって、このモデルは、これまで大企業のみが利用できた市場、すなわち柔軟性のマーケティング市場へのアクセスを意味します。単独では電力調整市場で競争するには規模が小さすぎる小規模企業は、アグリゲーターを通じて他の企業と連携することで、蓄電システムや太陽光発電システムへの投資計算を改善する報酬を受け取ることができます。.

デマンドレスポンス(電力系統の信号や電力価格に合わせて自らの消費量を賢く調整すること)は、需要側の補完的な役割を担います。例えば、冷蔵倉庫の運営者が、日中の余剰太陽光発電電力を安価に利用してコンプレッサーを稼働させ、夕方のピーク時には稼働量を減らすことで、電力系統の安定化に積極的に貢献しています。また、ドイツでは電力価格がマイナスになるケースが増えており、そのような時にエネルギー消費量の多い機械を優先的に稼働させる木工事業は、エネルギーコストを最小限に抑えています。スマートメーター、インテリジェントインバーター、エネルギー管理システム(EMS)プラットフォームといった技術によって可能になったこうした行動パターンは、ドイツの中小企業にもっと広く採用されるべきです。.

これに関連して:

現実的な分散型変革のタイムライン

中小企業や経済的に弱いセクターに必要な供給の安定性を保証するために、一貫した分散型エネルギー転換がどれくらいの期間を要するのかというよくある質問に対しては、入手可能なデータに基づいて、異なる方法で回答することができる。.

橋渡し段階、つまり風力発電量が少ない期間や残余負荷ギャップを制御可能な容量で補う必要がある期間については、約5〜8年(概ね2025年から2032年)の期間で十分であり、その期間中は、既存の設備と近代化された設備を賢く組み合わせて使用していたでしょう。具体的には、既に設置されている柔軟性の高いバイオガスCHPプラント(5.9GW、2030年までに12GWまで拡張可能)、急速に成長している蓄電池市場(調査によると60GWでバックアップ需要を15〜20GW削減)、短期貯蔵用の近代化された揚水発電、負荷柔軟性のためのデマンドレスポンスと仮想発電所、そして既に減価償却されている既存のガス火力発電所を一時的に縮小して使用することなどです。これは新たな投資プログラムとしてではなく、残余ブリッジとして使用されます。.

並行して、長期的な季節貯蔵に必要な水素インフラを整備することも可能だった。ドイツ政府は2030年までに10GWの電解設備を建設することを目標としていた。約13.4GWの設備容量を持つ個別のプロジェクトが既に計画段階または建設段階にある。2032年から2035年頃には、大量生産された商用太陽光発電システム、蓄電池、柔軟なバイオガスプラント、戦略的な場所に設置された水素発電所からなる、完全に分散化されたシステムアーキテクチャが、化石燃料の輸入に恒久的に依存することなく、中小企業にも安定した供給を保証するために必要な基本的な安定性を実現していたであろう。.

現在のドイツのエネルギー政策の矛盾は、この道筋が周知の事実であるにもかかわらず、ガス火力発電所への投資プログラムによって政治的、制度的に阻害されている点にある。主に非特権企業が負担する課徴金によって資金提供される66億ユーロ以上の新規ガス火力発電所の建設を推進する一方で、規制の不確実性によって分散投資が阻害されている現状は、解決策とは言えない。これは間違った方向への進路であり、今後20~30年間のエネルギー依存という現状を固定化させるものとなるだろう。.

一貫した分散型戦略であれば、どのような結果になっただろうか

中小企業や経済的に弱いセクターに真に焦点を当てた、一貫性のある分散型エネルギー政策は、以下の原則によって特徴づけられるべきであった。

まず、安定した投資法が確立されるだろう。これは、固定価格買取制度への遡及的な変更、送電網関連の停止リスクを補償なしに発電所運営者に転嫁する送電網パッケージの廃止、分散型プロジェクトに構造的に不利となる建設費補助金の廃止を意味する。15年から20年にわたる信頼できる枠組み条件は、大規模な財務部門を持たない中小企業が投資意欲を持つための根本的な前提条件となるだろう。.

第二に、この政策はバイオガス部門の柔軟性と政治的安定性を一貫して高めるものであっただろう。バイオガス発電所が再生可能エネルギー法(EEG)に基づく運用期間終了時に補助金を失ったり、官僚主義的な手続きで阻害されたりするのではなく、将来を見据えた政策であれば、需要に応じた運用に対する市場プレミアムと信頼できるフォローアップ規制によって、エネルギー転換のための柔軟なシステムサービスプロバイダーへの転換を積極的に促進したであろう。.

第三に、分散型エネルギーコミュニティやプロシューマーモデルを積極的に支援しただろう。市民エネルギー協同組合、地方自治体の公益事業、地域プロジェクトは、地域に付加価値を生み出し、エネルギー転換に対する社会的な受容度を高め、エネルギー供給を少数の大企業の収支ではなく、市民社会に根付かせる。.

第四に、この法案は企業向けに蓄電池やスマートメーターのインフラ整備に対する税制面および規制面での優遇措置を強化しただろう。ピークカット効果により容量料金を最大70%削減し、送電網の拡張を40~50%削減できる可能性もあるため、これらはシステム的に価値のある投資であり、個々の企業にも直接的な経済的利益をもたらしたはずだ。.

第五に、バックアップ設備の費用は、透明性を確保し、汚染者負担原則に従って分配されるべきだった。特に緊急性の高い需要を持つ産業顧客への電力供給を確保するために、新たなガス火力発電所が本当に必要だったのであれば、その費用は主にこれらの顧客が負担すべきであり、近所の小さなパン屋や美容院を含むすべての電力顧客に一律に課せられるべきではなかった。.

エネルギー政策は分配問題である

近年のドイツのエネルギー政策は、明確な階層構造を示している。すなわち、大口産業顧客への供給の安定性、政治的指針としての気候目標、そして、システム変革の主要な受益者ではないにもかかわらず、事実上そのコストを負担させられる中間層や経済的に弱い層である。.

分散型のエネルギー転換であれば、この関係は逆転しただろう。交渉力が最も弱く、外部エネルギーコストへの依存度が最も高い企業が、システム変革の最初の勝者となったはずだ。太陽光発電、蓄電、柔軟性の高い熱電併給プラントへの投資は、システム全体の安定化を同時に実現しただろう。しかも、数十億ユーロ規模のプログラムを実施して、コスト転嫁による課税によって、他の分野で達成された節約効果を相殺する必要もなかった。.

その代わりに、市民や企業は、主に大口消費者の電力供給の安定性を向上させるガス火力発電所の建設資金を賄うための増税に苦しめられている。電気料金への課税は2026年に再び11%上昇し、熱電併給(CHP)への課税はほぼ倍増している。さらに、ガス火力発電所の拡張計画によるコスト増も既に織り込まれている。これは中小企業(SME)のためのエネルギー政策ではない。これは中小企業を犠牲にするエネルギー政策である。.

分散型エネルギー転換がドイツ経済の脆弱なセクターを強化したかどうかという問いに対する率直な答えは、「はい、大幅に強化したでしょう」です。技術は既に存在し、経済的な実現可能性も証明されており、時間軸も当時も今も現実的です。これまで欠けていたのは可能性ではなく、最終的に常に費用を負担する人々の利益にエネルギー政策を一貫して合致させる政治的意思でした。.

これに関連して:

太陽光発電と建設分野における事業開発のパートナー

産業用屋上太陽光発電から太陽光発電所、さらに大規模な太陽光発電駐車場まで

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらの問い合わせフォームにご記入いただくかwolfenstein@xpert.digital。、 +49 7348 4088 965までお電話ください。メールアドレスはです

私たちの共同プロジェクトを楽しみにしています。.