危険な過剰生産:中国はロボットで市場を飽和させている ― 太陽光発電のシナリオは繰り返されるのか? ― 画像:Xpert.Digital

中国からの次の輸出の波はすでに始まっているかもしれない。

中国のロボットブーム:太陽光発電の奇跡に続き、次の大きな崩壊が迫っているのか?

中国のロボット産業の急速な発展は、過去10年間の太陽光発電の発展と顕著な類似点を示している。数十億ドル規模の国家支援、積極的な生産能力拡大、そして高まる輸出意欲により、極東の産業優位の新たな章が幕を開けようとしている。欧州企業が依然として戦略を議論している一方で、中国メーカーは既に現場で事実を積み重ねており、世界の競争環境に甚大な影響を及ぼす可能性がある。.

中国工業情報化部は2017年には既に過剰生産の可能性を警告しており、「ハイエンド製品の低価格生産」や「低価格製品の過剰生産」について言及していた。中国には1000社を超えるロボット関連企業が存在し、太陽光発電業界と同様の過剰生産状況が生じている兆候が強く見られる。.

技術力の移行の出発点

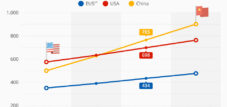

わずか数年の間に、中国は産業オートメーション技術の輸入国から、世界のロボット産業における主導的プレーヤーへと変貌を遂げました。この変革は、中国の太陽光発電部門の成功物語を彷彿とさせるスピードと体系的なアプローチで進められています。2024年には、中国企業が国内に設置した産業用ロボットの数が、初めて海外の競合他社の設置台数の合計を上回りました。これは業界が注目する転換点です。.

数字が物語っています。2024年には29万5000台の産業用ロボットが新規導入され、中国は世界市場の54%を占めます。稼働台数200万台を超えるロボットは世界記録です。同時に、中国メーカーの市場シェアは着実に成長しており、2014年の28%から2024年には57%に達する見込みです。.

この発展は偶然ではなく、ロボット工学を中国経済の将来にとって重要な技術と位置付ける体系的な産業政策の結果です。ロボット工学、人工知能、そして最先端イノベーションのための1,280億ユーロの政府系ファンドは、この分野でも主導的な地位を確立しようとする政治的意志を強く示しています。国家主導の太陽光発電産業の拡大との類似点は明白です。.

特に注目すべきは、早ければ2025年から量産が開始される予定のヒューマノイドロボットへの注力です。1,000社を超えるロボット企業があり、2028年まで年間10%の成長が見込まれる中国は、商業化が始まったばかりの技術において、世界市場のリーダーとしての地位を確立しています。.

これに関連して:

中国のロボットブームのルーツ

中国がロボット大国へと台頭したのは一夜にして成し遂げられたことではなく、2010年代初頭に端を発する長期戦略計画に基づいていた。その基盤を築いたのは、2015年に発表された「中国製造2025」計画であり、この計画ではロボット工学が、中国企業が2025年までに世界市場でのリーダーシップを目指すべき10の重点産業の一つとして位置づけられた。.

逆説的ですが、ロボットブームの火付け役となったのは自動車産業でした。2010年以降の自動車生産への巨額投資は、産業用ロボットの需要を大幅に押し上げました。中国は世界最大の自動車市場であると同時に、電気自動車を含む自動車の最大の生産拠点となっています。生産者と消費者という二重の役割が、独立したロボット産業の臨界質量を生み出したのです。.

2016年、決定的な転換点が訪れました。電気・電子産業が自動車産業を抜いて産業用ロボットの主要顧客となったのです。この変化は、電子機器、バッテリー、半導体、マイクロチップの生産拠点としての中国の重要性の高まりを反映しています。中国における生産の地理的集中は、現地のロボットメーカーにとって最適な条件を生み出し、現地で直接製品のテストと開発を行うことができました。.

2017年から2019年にかけては、重要な局面を迎えた。2017年には既に、中国工業情報化部がロボット産業の過剰生産能力について警告を発し、「ハイエンド製品の低価格生産」に伴うリスクについて言及していた。しかしながら、産業変革の成長エンジンとしてロボットを活用するという戦略的決定に支えられ、成長は継続した。.

COVID-19パンデミックは、自動化への流れをさらに加速させました。他国が生産量の減少に苦しむ中、中国はロボット支援製造システムへの投資を増やしました。2021年12月に発表された国家ロボット戦略は、自動化を通じて経済の競争力を体系的に強化するという政治的意志を強調しました。.

実際、現在の業界概要、市場調査、業界団体の声明では、中国のロボット企業の数は 1,000 社をはるかに超えると推定されており、企業数と生産量の点で中国は世界最大のロボット産業となっています。.

中国は世界最大のロボット市場であり、ロボット産業の収益は2,400億元(約334億米ドル)を超えています。中国では毎年数十万台の新型ロボットが製造・導入されているだけでなく、産業用ロボット、サービスロボット、ヒューマノイドロボットといった幅広い分野で事業を展開しています。.

世界ロボット会議や中国ロボット産業連盟(CRIA)などの業界イベントの専門家や報告書は、中国には現在1,000社以上のロボット企業が存在することを繰り返し強調しています。Siasun、Estun、Inovance、Geek+といった大企業に加え、開発、部品供給、統合、ソフトウェア開発に注力する数多くの中堅・中小企業も含まれています。.

国家のイノベーション戦略と多くの産業分野からの高い需要により、中国のロボット企業の数は増加し続けており、中国に工場や開発ラボを運営する中国のサプライヤーと国際メーカーの両方がこの成長に貢献しています。.

これに関連して:

中国ロボットの優位性の鍵となる要素:中心となるメカニズムと構成要素

中国のロボット攻勢は、複数の相互に連携したメカニズムを基盤としており、それらが組み合わさることで並外れた力を生み出しています。最も重要な要素は、過去数十年にわたって発展し、今や他に類を見ない産業エコシステムです。メカトロニクス産業において、これほど迅速に新製品を市場に投入し、高品質かつ競争力のある価格で製造できる国は他にありません。.

重要な優位性は、現地のサプライチェーンにあります。欧州メーカーは様々な国からの部品調達に頼ることが多いのに対し、中国企業は専門サプライヤーの密集したネットワークを活用できます。こうした現地サプライチェーンの重視により、強固なエコシステムが構築され、今や国際的なメーカーにとっても魅力的なものとなっています。テスラ・オプティマスのハードウェアも、かなりの部分が中国から調達されると予想されています。.

熟練労働力の優位性は、もう一つの重要な成功要因です。中国は、開発とシステム統合の両面で、欧州よりもはるかに多くの熟練労働者を擁しています。こうした人材資源は、マシンビジョン、産業用ロボット、協働ロボットの製品サイクルの短縮と大幅なコスト削減を可能にします。.

国家支援は直接的な補助金だけでなく、戦略的な産業政策にも表れています。北京は国内市場の保護と国有銀行からの低利融資を通じて、自国企業に有利な状況を作り出しています。これらの企業は収益性の法則に縛られることなく、短期的な収益性に関わらず、大規模な生産能力を構築することができます。.

特に注目すべきは、部品のクロスオーバー戦略です。中国のロボットメーカーは、電気自動車分野の成熟したサプライチェーンの恩恵を受け、自動車業界の部品をロボットに活用しています。これらの相乗効果により、開発コストが削減され、新製品の市場投入が加速されます。.

これに関連して:

現在の市場ポジション:今日の状況におけるその重要性と応用

今日、中国は世界最大のロボット市場であるだけでなく、複数の分野で技術的リーダーシップを獲得しています。中国メーカーは、協働ロボットで既に90%の市場シェアを、移動ロボットではさらに高い95%のシェアを誇っています。未来志向の分野におけるこの優位性は、次世代の自動化技術への道を切り開くものであり、特に重要です。.

自動化レベルを示す重要な指標であるロボット密度は、中国の急速な追い上げを如実に物語っています。従業員1万人あたり470台のロボットを擁する中国は、ドイツ(従業員1万人あたり429台)を抜いて世界第3位となりました。わずか5年前までは、ドイツのロボット密度は中国の10倍以上でした。.

アプリケーションノウハウは、現在、中国からヨーロッパへと、逆方向に流れていることが頻繁に見られます。この傾向は特にエレクトロニクス産業において顕著で、世界中の産業用ロボットのほぼ3分の2が中国だけで設置されています。中国メーカーはこの巨大な国内市場における全ロボットの54%を供給しており、エレクトロニクス産業における世界需要の約33%をカバーしています。.

輸出戦略は変化し始めている。以前は中国製ロボットの輸出は5%未満だったが、InovanceやGeekplusといった企業は国際市場への進出を加速させている。国内第2位のロボットメーカーであるInovanceはヨーロッパへの進出を進めており、Geekplusはすでに売上高の70%を中国国外で稼いでいる。.

中国メーカーは、特にプレミアムセグメントにおいて、野心を強めています。従来、この市場セグメントは欧州と日本のサプライヤーが支配していましたが、顧客はますます中国メーカーに目を向けています。その戦略は、海外競合企業の80%の品質を、20%の価格で提供することです。.

中国における事業開発、営業、マーケティングの専門知識

中国における事業開発、営業、マーケティングの専門知識 - 画像: Xpert.Digital

業界重点分野:B2B、デジタル化(AIからXRまで)、機械工学、物流、再生可能エネルギー、産業

詳細はこちら:

洞察と専門知識を提供するテーマ別ハブ:

- 世界および地域の経済、イノベーション、業界特有のトレンドを網羅した知識プラットフォーム

- 当社の主要重点分野に関する分析、洞察、背景情報のコレクションです。

- ビジネスとテクノロジーの最新動向に関する専門知識と情報を提供する場所

- 市場、デジタル化、業界のイノベーションに関する情報を探している企業のためのハブ。

太陽光パネルからロボットの洪水まで:ヨーロッパはデジャブに直面しているのか?

市場征服の実例:具体的なユースケースと図解

Geekplusの成功物語は、中国のロボット企業がいかにして世界市場を席巻しているかを如実に物語っています。倉庫ロボットを専門とするこの企業は、2024年夏に香港で上場したばかりですが、既に収益の70%を中国国外で稼いでいます。顧客には、ユニリーバ、ウォルマート、アディダスといった国際企業が含まれています。同社のRoboshuttleシリーズは、中央ワークステーションを中心に3種類の異なるロボットを連携させるオールインワンのピッキングソリューションを提供しています。このソリューションは、垂直方向の保管スペースを最適化し、複数のゾーンを設ける必要性を排除します。.

Geekplusは、潜在的な貿易制限への戦略的準備も示しています。同社は売上高の約4分の1を米国で稼いでいますが、競合他社よりも30%低コストで生産しています。さらに、Geekplusは潜在的な貿易障壁を回避するため、組み立ての一部を日本に移転する計画です。こうした生産戦略の柔軟性は、中国企業が過去の貿易紛争から学ぶ能力を示していると言えるでしょう。.

2つ目の例は、元ファーウェイのエンジニアたちが2003年に設立したことから「ミニ・ファーウェイ」と呼ばれることもあるイノバンス社です。同社は中国国内で2番目に大きな産業用ロボットメーカーとなり、現在ヨーロッパへの進出を着実に進めています。ドイツのハイルブロン近郊のプライデルスハイムに本社を置くイノバンスは、現地でのプレゼンスを確立し、中国で培った豊富な業界経験を活かしています。同社は大手スマートフォンメーカーやノートパソコンメーカーへのロボット販売実績があり、中国市場ならではの規模の経済性を享受できるでしょう。.

Inovanceの拡大戦略は、中国企業に典型的なアプローチを反映しています。まずは現地での販売・サービス体制を構築し、その後、現地での価値創造を段階的に拡大していくのです。ヨーロッパでは、Inovanceは当初、最大可搬重量20キログラムのロボットを販売し、中国では最大可搬重量300キログラムのモデルを提供しています。この段階的な市場投入により、同社は経験を積み、製品ポートフォリオを徐々に拡大していくことができます。.

問題のある展開とリスク:批判的分析

中国のロボット産業の急速な拡大は、太陽光発電分野の動向を彷彿とさせる構造的リスクを伴っている。中国工業情報化部は2017年には既に過剰生産の可能性を警告し、「ハイエンド製品の低価格生産」や「低価格製品の過剰生産」について言及していた。中国には1000社を超えるロボット企業が存在し、太陽光発電業界と同様の過剰生産状況に陥る兆候が強く見られる。.

太陽光発電との類似点は際立っています。当時の太陽光パネルと同様に、中国は国内需要をはるかに上回る大規模な生産能力を構築しています。解決策は輸出にあり、国際市場で激しい競争が繰り広げられています。中国のロボットは既に欧州の競合製品よりも20~30%安くなっており、これは政府の補助金と規模の経済によって実現された価格優位性です。.

欧州企業はますます大きなプレッシャーにさらされている。ドイツの業界団体であるVDMAロボティクス・アンド・オートメーション(VDMA)は、中国企業との競争激化を理由に、成長予測を半減させた。伝統的な欧州のロボットメーカーは市場シェアを失っている一方で、中国企業は欧州におけるプレゼンスを着実に拡大している。Dobot、Elite Robots、Jaka Roboticsといった企業は、既にドイツに現地のサービス・販売体制を構築している。.

技術移転は特に問題となっている。KUKA、ABB、ファナックといった大手外資系企業は、中国に最先端の生産施設を開設している。こうした知識移転により、中国メーカーは迅速に追いつき、自社製品を開発することが可能となっている。ドイツのスタートアップ企業はすでに、ロボットアームや力覚センサーを内蔵した関節などの部品を中国から調達しており、技術依存度をさらに高めている。.

収益性を犠牲にして市場シェアを奪い合う「退化」の危険性は現実のものだ。中国工業情報化部は既に「無秩序な競争」や攻撃的な価格設定行為に対する対策を開始している。世界的な過剰生産危機が始まる前にも、太陽光発電業界で同様の警告が出されていた。.

これに関連して:

将来のシナリオと市場展開:予想される傾向と潜在的な混乱

今後数年間は、太陽光発電のシナリオがロボット工学においても繰り返されるかどうかを決定づける重要な時期となるだろう。いくつかの傾向から、中国がさらに優位性を拡大していくことが示唆されている。2025年はヒューマノイドロボットにとって「ゼロ年」とみなされており、中国企業は既に量産体制に入っている一方、海外の競合企業はまだ開発段階にある。.

政府による支援は継続され、さらに強化されるだろう。1280億ユーロのロボット基金は20年間運用されるように設計されており、長期的な視点を強調している。中国は2027年までに「思考、学習、革新」が可能なヒューマノイドロボットの開発を目指している。中国におけるヒューマノイドロボットの市場規模は、2031年までに440億ユーロに達すると予測されている。.

世界的な発展には3つのシナリオが考えられます。最も楽観的なシナリオでは、異なる市場セグメントにサービスを提供する中国と海外のサプライヤーの間で安定した競争が確立されます。中国メーカーは主にコスト重視のマスマーケットで事業を展開し、欧州と日本の企業はプレミアムセグメントを担うことになります。.

より可能性の高いシナリオは、太陽光発電産業の発展と同様に、国際的なサプライヤーが徐々に入れ替わっていくというものです。中国企業はコスト優位性を活かし、まずは標準的な用途で足場を築き、その後、より高付加価値の分野へと徐々に進出していくでしょう。すでに欧州をはじめとする市場への進出が加速するでしょう。.

最悪のシナリオでは、過剰生産危機が世界的な価格暴落につながり、多くの企業が廃業に追い込まれるでしょう。統合は主に、潤沢な資金力と政府支援へのアクセスを持つ中国メーカーに利益をもたらすでしょう。欧州はまたしても重要な分野で技術主権を失う可能性があります。.

中国が表明した輸出戦略により、第二または第三のシナリオの可能性が高まっています。政府はロボット輸出を戦略目標と定め、成長の原動力として活用する意向です。この政治的目標と国内の過剰生産能力が相まって、輸出圧力は高まるでしょう。.

これに関連して:

戦略的意味合いと評価

中国のロボット攻勢は、欧州にとってここ数十年で最大の産業政策課題の一つとなっている。太陽光発電の開発との類似性は偶然ではなく、むしろ実証済みのパターンを新たな技術分野に応用するという体系的な戦略の結果である。中国は国家支援、規模の経済、そして積極的な価格設定を駆使して、戦略的に重要な産業における市場リーダーシップを獲得しようとしている。.

発展のスピードは目覚ましいものがあります。中国は10年足らずで産業用ロボットの市場シェアを30%未満から50%以上に拡大しました。協働ロボットや移動ロボットといった未来志向の分野では、中国メーカーが既に90%から95%の市場シェアで圧倒的な地位を占めています。主要技術におけるこの優位性は、下流産業に多大な影響を与え、欧州の競争力に根本的な挑戦を突きつけるでしょう。.

欧州企業には3つの戦略的選択肢がある。第一に、イノベーションと専門化を通じてニッチ市場の占有を目指すこと。そこでは価格よりも技術優位性が重要となる。第二に、中国企業と戦略的提携を結び、そのコスト構造へのアクセスを獲得すること。第三に、生産の一部を中国に移転し、規模の経済の恩恵を受けること。.

これらの選択肢はどれもリスクを伴います。ニッチ市場は技術の進歩により急速に縮小する可能性があります。提携には技術移転や中期的な依存のリスクが伴います。生産拠点の移転は、欧州の産業衰退を悪化させ、企業の地政学的脆弱性を高めます。.

この課題は構造的な性質を持ち、欧州全体で協調して対応する必要がある。個々の企業や国だけでは、中国のシステム的な競争に対抗することはできない。欧州の中核的競争力を維持するためには、共同研究プログラム、協調的な産業政策、そして場合によっては保護主義的な措置が必要となる。.

時間は極めて重要です。欧州がまだ戦略構想を練っている一方で、中国企業はすでに市場の現実を作り上げています。ロボット産業は、体系的な産業政策が短期的な市場メカニズムに打ち勝つことを示す次の例となる可能性があります。欧州は、この将来の市場でも遅れを取らないよう、迅速に行動する必要があります。.

グローバルマーケティングとビジネス開発のパートナー

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらの問い合わせフォームにご記入いただくかwolfenstein@xpert.digital。、 +49 7348 4088 965までお電話ください。メールアドレスはです

私たちの共同プロジェクトを楽しみにしています。.

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発 / マーケティング / PR / 見本市

当社のおすすめ: 🌍 無限のリーチ 🔗 つながり 🌐 多言語 💪 販売力: 💡 戦略に基づいた本物 🚀 革新と直感の融合

ローカルからグローバルへ:中小企業が巧みな戦略で世界市場を制覇 - 画像:Xpert.Digital

企業のデジタルプレゼンスが成功を左右する時代において、真にパーソナライズされ、広範囲に及ぶプレゼンスを構築することが課題となっています。Xpert.Digitalは、業界ハブ、ブログ、そしてブランドアンバサダーの交差点に位置する革新的なソリューションを提供します。コミュニケーションと販売チャネルの利点を単一のプラットフォームに統合し、18言語での配信を可能にします。パートナーポータルとの連携、Googleニュースへの記事掲載、そして約8,000人のジャーナリストと読者を擁するプレス配信リストにより、コンテンツのリーチと可視性を最大限に高めます。これは、外部セールス&マーケティング(SMarketing)において重要な要素となります。.

詳細はこちら: