中国におけるソーシャルEコマースの規模は? – 画像: xtock|Shutterstock.com

中国におけるソーシャルeコマースの規模はどのくらいですか?

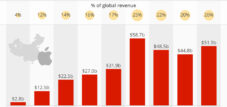

中国のソーシャルEコマース市場は既に3,000億ドル規模の巨大市場となっており、今後数年間、様々なサービスがこの分野でトップの座を争う中で成長を続けると予想されます。下のグラフは、その中でも特に規模が大きく注目に値するサービスをいくつか示しています。.

中国のソーシャルEコマースにおけるマーケティングコンセプトの一部は、他国のソーシャルメディアインフルエンサーが用いるものと類似しています(ただし、より顕著です)。一方で、北米やヨーロッパではまだほとんど知られていないものもあります。.

ユーザー生成コンテンツを通じた製品マーケティングに関して言えば、中国のソーシャルメディアアプリは販売プロセスを統合している。中国版TikTokであるDouyinは、どちらも同じ親会社ByteDanceに属しているため、国際的なTikTokと非常によく似ているように見えるかもしれない。しかし、2018年以降、Douyinは アプリ内ストアをし、短い動画に惹かれたユーザーは見た商品をすぐに購入できるようになった。アプリ内で直接購入することも、他のeコマースサイトへのリンクを含む商品説明を提供することも可能であり、インフルエンサーやコンテンツクリエイターに関連する売上を追跡することがはるかに容易になっている。Kuaishouは同じコンセプトを採用しているが、より小規模で国際色豊かな都市に焦点を当てている。一方、XiaohongshuとMogujieは美しい写真に重点を置いている(ショップ付きのInstagramのようなもの)が、もちろん、これらのアプリにも商品を宣伝するインフルエンサーが多数存在する。

しかしながら、こうしたユーザー生成コンテンツプラットフォームのアカウント保有者の多くは、実際には購入者ではなく、単なる閲覧者である可能性があります。対照的に、競合するグループ購入の概念では、ユーザーはソーシャルネットワークや近隣の人々と一緒にお得な商品を見つけることを目的として登録します。そのため、グループ購入の月間アクティブユーザー数は、ソーシャルメディアやeコマースに特化したプラットフォームよりも当然少なくなります。例外として、グループ購入の概念のベテランであるPingduoduoは、2020年第2四半期に5億6800万人の月間アクティブユーザーを抱えていました。グループ購入プラットフォームでは、グループが購入するアイテム数が増えるほど価格が徐々に安くなる仕組みになっています。こうした「商品版Groupon」アプリは、中国で絶大な人気を誇るメッセージングおよびアンブレラアプリであるWeChatの機能を活用し、友人や家族とのつながりを可能にしています。これらのアプリは、卸売業者や製造業者を顧客グループに直接つなぐサードパーティプラットフォームであることが多く、複数の仲介業者を排除することで大幅な割引を実現しています。.

在庫販売業者である中国のeコマース大手JD.comは、2019年に独自の共同購入サービス「Jingxi」を立ち上げ、一定の成功を収めた。Jingxiは自社の物流インフラを活用しつつ、第三者販売業者からのオファーも受け付けている。アリババのJuhuasuanはまだそこまでには至っていないが、ライバルであるテンセントのWeChatアプリに統合することもできない。これまで第三者販売業者向けのプラットフォームであったアリババは、 Juhuasuan と共同購入のコンセプトを活用して、eコマースの新たな壁である生鮮食品分野に進出した。

低価格で売れ行きの速い消費財は、世界中のeコマースにとって依然として課題となっているが、中国の共同購入は、小規模都市ではあるものの、市場に参入している。社会的つながりよりも近隣グループに重点を置いたプラットフォームでは、主婦や商店主が仲介役となって商品をまとめて発送できる。その後、近隣住民が商品を配送することで、ラストワンマイル配送のコストを最小限に抑えることができる。湖南省の食料品チェーンが設立したXing Shengは、食料品共同購入の分野でアリババを凌駕しており、 北京を拠点とするスタートアップのShihuituan。

中国におけるソーシャルEコマースの規模はどのくらいですか?

中国のソーシャルEコマース市場は既に3,000億ドル規模に成長しており、今後数年間で様々なサービスがトップの座を争う中で、さらに成長する見込みです。下のグラフは、その中でも特に規模が大きく注目に値するサービスをいくつか示しています。.

中国のソーシャルEコマースにおけるマーケティングコンセプトの中には、他国のソーシャルメディアインフルエンサーが採用しているものと類似しているものもあります(ただし、より直接的な表現が目立ちます)。一方で、北米やヨーロッパではほとんど知られていないものもあります。.

ユーザー生成コンテンツによる商品マーケティングに関しては、中国のソーシャルメディアアプリは販売プロセスを統合しています。中国版TikTokのDouyinは、どちらも同じ親会社であるByteDanceが所有しているため、海外版と非常によく似ているかもしれません。しかし、Douyinは2018年から独自の アプリ内ストアを 、ショートビデオに誘われたユーザーは、視聴した商品を即座に購入できます。アプリ内で直接購入したり、他のeコマースサイトにリンクする商品説明を掲載したりすることも可能で、インフルエンサーやコンテンツクリエイターと結びついた売上の追跡がはるかに容易になります。快手も同じコンセプトを採用していますが、小規模で国際色豊かな都市に焦点を当てています。一方、小紅書と莫谷街は美しい画像(ショップ付きのインスタグラムを想像してみてください)に重点を置いていますが、もちろん商品を売り込むインフルエンサーで溢れています。

しかし、これらのユーザー生成コンテンツプラットフォームのアカウント保有者の多くは、購入者ではなく、単なる閲覧者かもしれません。一方、競合するグループバイイングでは、ユーザーはソーシャルネットワークや近隣住民と一緒にお得な商品を探す目的でログインします。そのため、グループバイイングの月間アクティブユーザー数は、ソーシャルメディアやeコマースに重点を置くプラットフォームよりも当然低くなります。例外は、グループバイイングの老舗であるPingduoduoで、2020年第2四半期時点で月間アクティブユーザー数5億6,800万人を誇ります。グループバイイングプラットフォームは、グループで購入する商品が増えるほど、割引率が上がる価格設定を提供しています。これらの「商品のためのグルーポン」アプリは通常、中国で大人気のメッセンジャーアプリ兼アンブレラアプリであるWeChatの力も活用し、ユーザーが友人や家族に連絡できるようにします。アプリは多くの場合サードパーティプラットフォームであり、卸売業者や生産者と顧客グループを直接結び付けることで、複数の仲介業者を排除し、大幅な割引を提供しています。.

在庫販売業者である中国のeコマース大手JDは、2019年に自社の物流インフラを活用し、第三者の出品も認めるグループ販売サービス「Jingxi」を立ち上げ、一定の成功を収めた。アリババの「Juhuasuan」はまだそこまで普及していないが、ライバルであるテンセントのWeChatアプリとの連携も認められていない。これまでずっと第三者プラットフォームとして活動してきたアリババは、 「Juhuasuan」 とグループ購入の概念を活用し、eコマースの新たなフロンティアである生鮮食品分野を開拓した。

低価格で動きの速い商品は、世界中のeコマースにとって依然として課題となっているものの、中国の共同購入は、小規模都市ではあるものの、市場に浸透しつつある。ソーシャルコンタクトよりも近隣グループに重点を置くプラットフォームは、専業主婦やコンビニエンスストアのオーナーを窓口として、商品をまとめて送ることを可能にする。そして、配達は近隣住民に委ねられ、ラストワンマイルのコストを最小限に抑える。湖南省の食料品店チェーンが立ち上げた星盛は、食料品共同購入の分野でアリババに先んじており、 北京のスタートアップ企業である世慧団。

中国におけるソーシャルEコマースの規模は? – 画像:Statista

中国市場の征服:データ、数字、事実、統計

中国は、Eコマースからソーシャルコマースまで、世界最大の市場であるだけでなく、西側諸国では全く未知の国でもあります。特にB2B分野において、中国政府は製造業に多大な支援を提供しています。2019年だけでも、中国におけるEコマース取引の3分の2がB2Bでした。.

中国市場攻略:データ、数字、事実、統計 – 写真:Poring Studio|Shutterstock.com

詳細はこちら:

連絡を取り合う