中国における太陽光モジュール生産 – 画像: Millenius|Shutterstock.com

太陽電池モジュール生産における中国の優位性は依然として

当社の最新の調査によると、中国はポリシリコン生産から太陽電池およびモジュールの組み立てまで、太陽光モジュール生産のすべての段階を引き続き管理しています。

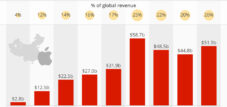

ブルームバーグNEFが2021年に発表したレポートによると、中国は世界のシリコンウェハー生産量の97%、太陽電池生産量の79%、ポリシリコン生産量の67%を占めている。さらに、中国は太陽光発電モジュール製造のあらゆる段階で最大のシェアを占めており、太陽光発電モジュールサプライチェーンにおける平均シェアは2010年の55%から近年では84%に増加している。加えて、太陽光発電モジュール製造の主要原材料の一つであるポリシリコンの世界市場シェアの64%を中国が支配している。

中国における太陽光モジュール製造の急成長は、価格低下と世界的な太陽光発電の導入加速につながっていますが、同時にサプライチェーンへのリスクももたらしています。中国は太陽光発電システムの設置数と総設備容量において、太陽光発電市場を支配しています。全体として、中国が世界の太陽光モジュール生産において支配的な地位を占めていることは明らかであり、この傾向は今後数年間続くと予想されます。

太陽光発電の生産では優位に立っているにもかかわらず、中国の太陽光発電産業はいくつかの問題に苦しんでいる。

中国は太陽光パネルの生産と太陽エネルギーへの投資において世界をリードしている。 ブルームバーグの推計によると、 中国の市場浸透率の高さから、米国で組み立てられた太陽光パネルの価値の約60~75%が中国で生み出されており、中国は世界市場で圧倒的な存在感を示している。2021年には、太陽光発電(PV)の成長の約38%を中国が占め、これはどの国よりも高い割合であり、次いで米国と欧州連合が続いた。2021年には、世界の太陽光発電モジュールの75%を中国が生産し、2番目に大きな生産国はそれよりもはるかに少ないシェアにとどまった。

さらに、中国は投資において引き続きリードしており、世界の大規模太陽光発電投資の約3分の2を占めています。2022年上半期の投資額は410億ドルで、前年比173%増となりました。国際エネルギー機関(IEA)によると、中国は世界のどの国・地域よりも太陽光発電(PV)生産能力が高く、次いで欧州と北米が続いています。データによると、2021年には中国が世界のPVセル生産能力の67%、PVモジュール生産能力の74%を占めると予想されています。

太陽光発電生産における中国の優位性にもかかわらず、中国の太陽光発電産業はいくつかの課題に直面しています。中国北西部では再生可能エネルギーに対する厳しい規制が敷かれており、特に2015年以降は厳しさを増しています。2015年の太陽光発電の無駄総量は4.65MWhで、12.6%の減少率に相当します。さらに、世界の太陽光パネルの70%以上を生産する中国では、ガラス不足がコスト上昇を招き、新規太陽光モジュールの生産を遅延させています。太陽光モジュールのコーティングに使用されるガラスの価格は、2020年7月以降71%上昇しており、メーカーは十分なペースで生産できていません。

全体的に見て、中国は世界最大の生産能力と最高の成長率を誇り、太陽光モジュールの生産と太陽エネルギーへの投資において主導的な役割を果たしています。

連絡を取り合う