遠い戦争が中国の最重要産業を麻痺させる:世界最大の自動車市場における歴史的な崩壊 – 画像:Xpert.Digital

北京からの衝撃的な数字:イラン戦争が中国の自動車産業をいかに窮地に追い込んでいるか

イラン戦争が中国の自動車産業を危機に陥れる仕組み

原油価格ショックと戦争の影響:中国の自動車市場が突然崩壊した理由

世界最大の自動車市場を揺るがす歴史的な不況:2026年4月、中国の乗用車販売台数は劇的に急落し、その衝撃はヨーロッパにまで及んだ。イラン内戦による原油価格の高騰が引き金となり、特に内燃機関車の販売台数は一夜にして激減した。しかし、危機はより深刻だ。ガソリンエンジンからの脱却が進む一方で、新エネルギー車(NEV)の販売台数も逆説的に減少している。消費支出の構造的な低迷、インフレへの懸念の高まり、そして巨額の政府補助金の終了が、中国国内の需要を著しく抑制している。この状況は、世界、ひいてはヨーロッパの自動車産業にとって大きな脅威となっている。BYDなどの中国メーカーは、膨大な過剰生産能力を削減するため、かつてないほどの積極性で国際輸出市場に参入している。この4月のショックは、単なる一時的な落ち込みなのか、それとも世界の自動車産業にとって決定的な転換点となるのだろうか?

これに関連して:

遠い戦争が数十億ドル規模の市場を麻痺させるとき

数字が示す衝撃:4月は歴史的な節目

2026年4月、中国の自動車市場は近年の歴史上最も深刻な不況の一つに見舞われた。乗用車の販売台数はわずか140万台にとどまり、2022年以来の4月としては最低の数字となった。2022年は、新型コロナウイルスによるロックダウンで工業都市全体が麻痺し、生産が物理的に停止した年だった。当時、販売不振の原因はすぐに明らかだった。ショールームは閉鎖され、工場は閉鎖され、街は閑散としていた。それから4年後の今日、原因はより複雑だが、経済への影響は依然として深刻だ。イラン・イラク戦争に起因する原油価格の急落が市場を揺るがしているのだ。.

中国乗用車協会(PCA)は2026年5月12日にデータを発表し、前年比21.5%減となったことを示した。今年最初の4か月間の累計では、前年同期比18.5%減となる。これらはもはや統計上の外れ値ではなく、トレンドの反転である。市場は7か月連続で減少を記録しており、これはパンデミックによる最悪の混乱時に見られたパターンである。PCAの崔東樹事務局長が明言したように、この数字は業界アナリストの最も悲観的な予想さえも上回った。内燃機関車の販売の落ち込みは比較的深刻で、協会の内部予測をはるかに上回った。.

この規模を理解するために、次の点を指摘しておきましょう。中国は近年、年間販売台数が2800万台を超え、世界最大の自動車市場となっています。この市場におけるいかなる大きな変化も、世界のサプライチェーン、株式市場の評価、そして業界戦略に衝撃を与えます。したがって、4月に中国のショールームで起こったことは、単なる国内統計にとどまらず、世界的に重要な地政学的・経済的シグナルなのです。.

これに関連して:

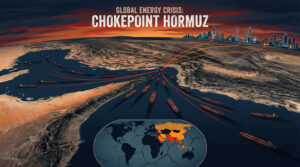

ホルムズ海峡とその北京の自動車購入者への影響

売上低迷を理解するには、地政学的な背景を紐解く必要がある。イスラエルとアメリカの軍事作戦をきっかけに勃発したイランの武力紛争は、世界で最も重要な石油輸送路であるホルムズ海峡の事実上の閉鎖、あるいは少なくとも大規模な混乱を招いた。世界の石油貿易の約20%、そしてアジアの石油輸入に至ってはそれ以上の割合が、ペルシャ湾の入り口にあるこの狭い海峡を通過する。特に中国は大きな影響を受けている。中国の石油需要の70%以上は輸入に頼っており、そのうち約90%は海上輸送である。つい最近、中国はイラン産原油の80%以上を購入し、間接的にテヘランの軍事資金を支えている。.

紛争の影響は予見できたものの、その速さは驚くべきものだった。原油価格はピーク時には1日あたり最大9%上昇し、中国国家発展改革委員会は国家規制の燃料価格を複数回引き上げざるを得なくなった。ディーゼル1リットルの価格は30%以上値上がりし、ガソリン価格も戦前と比べて約20%上昇した。所得と購買力が西ヨーロッパ諸国に比べて著しく低い中国にとって、これは家計に大きな変化をもたらし、自動車を購入するかどうか、またどの車種を購入するかという決定に直接的な影響を与える。.

自動車購入者の行動は経済的に合理的な論理に基づいていた。燃料費の高騰に直面した新車購入希望者は、以前よりも車両の耐用年数全体にわたる維持費を重視するようになった。そして、この計算において、内燃機関車は突然魅力を失った。長年ヨーロッパで電気自動車の理論的根拠として提唱されてきた「維持費の削減」は、2026年4月、中国の消費者にとって即座に経済的な現実となった。原油価格の急騰は、エネルギー経済学の強制集中講座のような役割を果たした。.

内燃機関の売上が急落:3分の1減少

内燃機関車の販売台数の減少幅は驚異的だ。従来のガソリンエンジン車やディーゼルエンジン車の販売台数は、4月には前年同月比で約3分の1減少した。より正確には、小売部門では37%減のわずか53万台となった。ほんの数ヶ月前まで中国自動車市場の大部分を占めていたこの車種は、わずか1ヶ月で少数派に転落した。4月の販売台数減少全体の84%を占めているにもかかわらず、市場シェアは大幅に縮小している。.

地域別・セグメント別の減少状況を見ると、その実態が明らかになる。特に打撃を受けたのは小型車セグメントで、この車種は中流階級や下層中流階級に人気が高い。可処分所得が最も限られているこの層の購入者にとって、維持費の増加は最も顕著な影響となる。高級車メーカーやラグジュアリーセグメントは燃料費の上昇を比較的容易に吸収できる一方、マスマーケットは即座に反応する。こうした力学が、小型内燃機関車の減少率が著しく高かった一方で、ラグジュアリーセグメントが比較的安定していた理由を説明している。.

長期的に見ると、原油価格ショックは、長年進行してきた構造転換を加速させている。2024年半ば以降、中国では内燃機関車よりも電気自動車の月間販売台数が多くなっている。国内乗用車販売台数に占める新エネルギー車(NEV)のシェアは、2024年には既に49%近くに達していた。2025年には53.3%に上昇し、2026年4月にはNEVのシェアは60%に達した。これは電気自動車市場が急成長したからではなく、内燃機関車市場が崩壊したからである。これは、公表されている情報ではしばしば見落とされがちな重要な違いである。.

電気自動車は期待外れ:新エネルギー車の需要が停滞している理由

ここに4月の分析上の真の驚きがある。原油価格の大幅な上昇とそれに伴う電気自動車の理論的な優位性にもかかわらず、新エネルギー車(NEV)の販売台数も減少したのだ。NEVの販売台数は前年比で約6.8~7%減少した。つまり、電気自動車とプラグインハイブリッド車は、内燃機関車の市場の損失を補うことができなかったのだ。.

この一見矛盾する状況は、いくつかの要因が相互に作用し合って説明できる。まず、中国の消費者心理全般が低迷している。イラン戦争は原油価格に影響を与え、中国経済全体に重荷となっている。商品価格は上昇し、生産コストは上昇し、賃金は停滞し、労働者は解雇された。国内消費の低迷は中国経済にとって慢性的な問題であり、今回の戦争のような外部ショックによってさらに悪化している。2026年3月の小売売上高はわずか1.7%の伸びにとどまり、予想をはるかに下回った。経済的な将来を心配する人々は、車種を問わず自動車の購入など、高額な買い物を延期している。.

第二に、政府の奨励策の変更が重要な役割を果たしている。中国の電気自動車補助金制度と、いわゆる廃車制度は複雑で、変更される可能性がある。少なくとも6つの都市や自治体では、資金が予想よりも早く枯渇したため、購入奨励策を一時停止した時期もあった。新エネルギー車(NEV)の購入税免除の変更は特に重要だった。中国は電気自動車に対する税制優遇措置を段階的に縮小する意向を示し、主要なセールスポイントを弱体化させた。2026年から2030年までの現行の5カ年計画では、電気自動車が10年以上ぶりに戦略産業リストから除外された。これは、同セクターの正常化と大規模な政府直接補助金の終了を示す、注目すべき政治的シグナルである。.

第三に、構造的な飽和効果が存在する。長年の爆発的な成長を経て、中国の新エネルギー車(NEV)市場は、最も容易に獲得できる顧客層は既に獲得済みという段階にある。NEVセグメントの市場シェアは既に50%を超えている。つまり、まだ電気自動車を所有していない残りの新規顧客を説得するのは、統計的に見てより困難になっている。その理由は、農村部における充電インフラの不足、価格に対する感度の高さ、あるいは電気駆動では最適に満たせない特定の利用ニーズなどが挙げられる。さらなる成長を達成するには、より困難でコストのかかる作業となるだろう。.

中国における事業開発、営業、マーケティングの専門知識

中国における事業開発、営業、マーケティングの専門知識 - 画像: Xpert.Digital

業界重点分野:B2B、デジタル化(AIからXRまで)、機械工学、物流、再生可能エネルギー、産業

詳細はこちら:

洞察と専門知識を提供するテーマ別ハブ:

- 世界および地域の経済、イノベーション、業界特有のトレンドを網羅した知識プラットフォーム

- 当社の主要重点分野に関する分析、洞察、背景情報のコレクションです。

- ビジネスとテクノロジーの最新動向に関する専門知識と情報を提供する場所

- 市場、デジタル化、業界のイノベーションに関する情報を探している企業のためのハブ。

中国における4月の大規模な解体:一時的な衝撃か、それとも長期的な混乱か?

デフレが逆転:中国経済における新たなインフレリスク

イラン戦争は、中国にとって特に不利な経済状況の中で発生している。長年にわたり、中国は持続的なデフレ傾向に苦しんできた。これは、国内需要の低迷、過剰生産能力、そして根深い消費者信頼感の欠如といった要因による物価下落である。このデフレは、外部からのエネルギー価格ショックをきっかけに、今やインフレへと転じ始めている。中国国営放送CGTNのコメンテーターは、この状況を簡潔にこう表現した。「人々は以前と同じ金額で以前よりも少ないものしか買えなくなった」。.

このインフレ転向は、マクロ経済の観点から見ると諸刃の剣である。一方では、投資を阻害していた価格停滞を終わらせる。他方では、インフレの上昇は、すでに弱体化している消費需要に真正面から打撃を与える。所得格差が著しい国では、エネルギー価格の高騰は、交通費や生活必需品に予算のかなりの割合を費やさなければならない低所得層や中間所得層にとって、税金のような役割を果たす。中国国家発展改革委員会は、政府が課す最高価格の上限設定によって燃料価格の上昇を抑制しようとしているが、その余地は限られている。.

同時に、中国の輸出業者も苦境に立たされている。原油価格の上昇によりプラスチック価格は約50%上昇し、繊維メーカーの生地コストも10~20%上昇した。これは、欧米諸国の輸入関税引き上げによって世界的な競争力がすでに圧迫されている時期に、中国の製造業者の生産コストを押し上げている。2025年には貿易黒字1.2兆ドル、輸出成長率5.5%で中国経済を安定させた輸出の勢いは、2026年には著しく弱まると予想される。輸出の伸びは、2026年3月時点で既に大幅に鈍化している。.

これに関連して:

中国の自動車メーカーは、国内市場の低迷と輸出ブームの板挟みになっている。

国内の危機は、中国の自動車メーカーの戦略を逆説的な形で形成している。国内販売が急落する一方で、輸出は近年、驚異的な勢いで急増しているのだ。4月には、中国の自動車産業は合計76万9000台の車両を輸出し、新エネルギー車(NEV)が初めて輸出総数の半分以上を占める52.7%に達した。原油価格の上昇は電気自動車の世界的な需要を押し上げているが、それは購買力が高く、政府補助金によって魅力が増している中国国外に限られる。.

モルガン・スタンレーはそれに伴い予測を修正した。この米投資銀行は、2026年通年の国内売上高は11%減少すると予測する一方で、輸出成長率の予測を15%から33%に引き上げた。国内市場が縮小する一方で輸出市場が拡大するというこの乖離は、中国の製造業者にとって、生産能力計画、価格設定、戦略的方向性に関して根本的な問題を提起する。.

世界最大の電気自動車メーカーであるBYDは、この格差を象徴する企業と言えるでしょう。同社は2025年に利益が約19%減少し、約326億元となりました。同時に、2026年の輸出目標を最大150万台に引き上げました。これは前年の海外販売台数105万台と比較して約43%の増加となります。2026年の最初の2か月で、BYDの売上の半分はすでに海外で計上されています。BYDのCEOであるステラ・リー氏は、長期的な目標は同社の売上の半分を恒久的に中国国外で計上することだと述べています。これは、長年国内市場の王者と見なされてきた同社にとって、劇的な戦略転換です。欧州および世界の自動車業界にとって、これは中国の生産能力が国内で十分な需要を見出せなくなったため、積極的に新たな市場を求めていることを意味します。.

構造的危機か、それとも景気後退か?微妙な違いを見極めるための分析

4月の景気後退をイラン戦争のみに帰するのは、分析的にあまりにも単純化しすぎている。実際には、短期的な外部ショックは、紛争勃発以前からすでに進行していた深刻な構造変革と重なり合っていたのだ。.

中国国内消費の慢性的な低迷は、数々のマクロ経済指標が示すように、北京の主要な経済政策課題の一つである。不動産・債務危機は2021年以降、中国の家計の個人資産を大幅に減少させ、消費支出を持続的に弱体化させている。製造業の購買担当者景気指数(PMI)は2025年4月以降、成長の閾値である50ポイントを下回ったままである。設備投資は前年比で減少している。これらはすべて構造的な特徴であり、孤立した地政学的出来事ではない。.

同時に、自動車産業自体も急速な変革期を迎えている。内燃機関から電気駆動への移行は、他の主要市場よりも中国でより進んでおり、この移行は当然ながら混乱を招いている。内燃機関を専門とするメーカーや販売店は予想以上に速いペースで市場シェアを失い、一方でテクノロジー分野の新規参入企業がシェアを拡大している。この構造転換は順調に進んでおらず、現在の原油価格ショックはそれをさらに加速させている。.

モルガン・スタンレーは2026年初頭、中国の自動車市場が5~11%縮小すると予測していた。これは数年間の成長を経て初めての落ち込みとなる。4月の落ち込みは、この予測をはるかに上回った。つまり、イラン戦争がなかったとしても、2026年は中国の自動車市場にとって厳しい年だったはずだ。戦争が今回の景気後退を引き起こしたわけではないが、その影響を飛躍的に増幅させたのである。.

政府のインセンティブ政策:枯渇と再編の間

政府補助金の役割を過小評価すべきではない。電気自動車ブームへの歴史的な貢献も、現在補助金が撤廃されたことによる阻害要因も、どちらも軽視すべきではない。中国は10年以上にわたり、購入奨励金、税制優遇措置、廃車補助金制度といった包括的な制度を通じて、新エネルギー車市場に大規模な補助金を提供してきた。その結果は目覚ましいもので、ニッチな製品からわずか10年足らずで市場シェア50%以上を獲得した。.

しかし現在、政府は徐々に撤退を進めている。補助金が早期に枯渇したため、廃車補助金は部分的に停止された。新車電気自動車(NEV)の購入税免除も段階的に廃止されている。2026年から2030年までの新たな5カ年計画では、電気自動車はもはや戦略的優先事項として位置づけられていない。これは、北京が市場は介入なしで管理できるほど成熟していると考えているというシグナルを発している。市場がこの期待を共有しているかどうかは未知数であり、4月には疑念の種が蒔かれた。.

インセンティブ構造は消滅したのではなく、単に再構築されただけです。廃車プログラムは2026年まで正式に継続されます。古い電気自動車を廃車にした後、新しい電気自動車を購入する場合、補助金は車両価格の12%、最大2万元になります。排気量2.0リットル未満の内燃機関車に対しても、政府による10%、最大1万5000元の支援が継続されます。したがって、これらの資金は基本的に利用可能でしたが、それでも市場が崩壊したという事実は、構造的な消費者抑制と地政学的不確実性の環境下での直接購入インセンティブの限界を示しています。.

世界への影響:中国の危機が秋に世界の自動車産業に及ぼす影響とは

中国における自動車販売の低迷は、単なる一過性の出来事ではなく、世界の自動車産業に直接的な影響を及ぼす。依然として中国市場における販売台数に大きな割合を占める欧米の高級車メーカーは、四半期決算でその影響を即座に実感するだろう。フォルクスワーゲン、BMW、メルセデス・ベンツといった中国市場への依存度が高い企業は、中国での市場シェアのさらなる低下に直面する一方、余剰生産能力を持つ中国の競合他社は、欧州やアジア市場でより積極的な攻勢を強めている。.

中国の新エネルギー車(NEV)メーカーの輸出ブームは、国内市場の低迷が直接の原因となっている。4月の中国の自動車輸出台数は76万9000台に達し、NEVが輸出の過半数を占める52.7%を初めて獲得した。NEVの輸出は111.8%も急増した。BYD、吉利汽車、上海汽車などは、国内で培ってきた規模の経済と技術力を活かし、欧州、東南アジア、中南米、中東など世界各地への事業拡大を進めている。中国国内市場での優位性から始まった動きは、今や世界市場制覇へと進化を遂げつつある。.

これは、世界の自動車産業全体にとって戦略的な問題を提起する。世界最大の市場である中国が構造的な弱点を抱え、余剰生産能力と技術的成熟度を持つ中国メーカーが世界市場に参入すれば、電気自動車への移行がすべてのメーカーに投資圧力をかけている時期に、競争は激化するだろう。したがって、2026年4月の中国における販売不振は、欧州の自動車産業にとっても警告となる。それは、販売不振そのもののためではなく、それが引き起こす輸出攻勢のためである。.

展望:一時的なショックか、それとも永続的なパラダイムシフトか?

重要な分析上の疑問は、2026年4月の販売不振は、地政学的な緊張緩和によって自然に解消される一時的な外的要因によるショックなのか、それとも中国自動車市場の発展における恒久的な転換点となるのか、ということである。

原油価格の変動は歴史的に見て可逆的であるという事実が、この衝撃的なシナリオを裏付けている。地政学的緊張は高まることも低まることもある。イラン問題で外交的解決策が見出されれば、燃料価格は再び下落し、延期されていた内燃機関車の購入分の一部は取り戻せるだろう。さらに、中国は戦略的な石油備蓄を有しており、国家規制を通じて価格変動に対抗する政治的意思も持っている。.

しかし、構造的な要因は、より長期的な変化を示唆している。中国では内燃機関の市場シェアが着実に低下しており、この傾向は原油価格ショックによって悪化しているだけでなく、消費者の意識にも深く根付いている。原油価格ショックによって内燃機関の運転コストが急騰するのを経験した人は、次に車を購入する際にエネルギーコストをこれまでとは異なる方法で計算するだろう。内燃機関からの脱却は、単なる技術的な推進力によるものではなく、苦い経済的経験の結果でもあるのだ。.

さらに、中国の消費支出における構造的な弱点は、政治的に容易に解決できない長期的な課題として残っている。不動産危機は克服されておらず、家計の信頼感も持続的に強化されておらず、国内消費は輸出主導型の成長に比べて構造的に未発達である。ゴールドマン・サックスは2026年のGDP成長率を4.8%と予測しており、これは政府目標の5%を下回る。ドイツ銀行は4.5%と予測している。このようなマクロ経済環境下では、自動車市場の回復は依然として脆弱である。.

2026年4月は、中国経済史において、世界最大の自動車市場を複数の危機が同時に襲った月として記憶されるだろう。地政学的な原油価格ショック、個人消費の構造的弱体化、政府補助金の期限切れ、そしてパワートレイン技術の構造変化の加速。これらの要因はそれぞれ単独では対処可能だったかもしれない。しかし、それらが同時に発生したことで、業界とその関係者を今後長きにわたって悩ませることになる大混乱を引き起こしたのだ。.

グローバルマーケティングとビジネス開発のパートナー

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらの問い合わせフォームにご記入いただくかwolfenstein@xpert.digital。、 +49 7348 4088 965までお電話ください。メールアドレスはです

私たちの共同プロジェクトを楽しみにしています。.

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発 / マーケティング / PR / 見本市

🎯🎯🎯 データ駆動型B2B業界ハブを準社内ソリューションとして活用

準社内ソリューション:Xpert.DigitalがB2Bマーケティングとセールスの運用上のギャップをどのように解消するか – スマートコンテンツ主導型ビジネス - 画像:Xpert.Digital

Xpert.Digitalは、 Konrad Wolfenstein が率いるデータ駆動型のB2B業界ハブです。同社は、業界パートナーにとって外部の準社内ソリューションとして機能し、クライアント側に追加のリソースを必要とせずに、マーケティング、コンテンツ、販売における運用上のギャップを埋めます。.

詳細はこちら: