世界の工業生産:製造業の受注状況 - ドイツの国際比較 - 画像:Xpert.Digital

5.4%の減少:ドイツの産業は国際的な状況でどうなっているのか

ドイツ経済は圧力にさらされている ― 他の先進国は持ちこたえている

製造業における新規受注は、国の経済パフォーマンスを示す重要な指標です。将来の生産活動と企業の投資意欲の両方を反映しています。主要工業国の一つであるドイツは、この点で特に厳しい監視下に置かれています。2024年11月、ドイツの製造業における新規受注は、前月比5.4%、前年比1.7%と大幅な減少を記録しました。10月にも1.5%の減少が見られていました。これらの数字は、経済の減速が続いていることを示しています。.

ドイツのパフォーマンスをより深く理解するには、国際比較が不可欠です。米国、中国、日本、韓国、シンガポールといった他の主要経済国はどのようになっているのでしょうか?ドイツが苦戦する中、回復力、あるいは成長力を発揮している国はどこでしょうか?本分析では、これらの国々の動向、課題、そして機会を検証します。.

米国の動向

2024年秋の米国経済は、好不調の入り混じった様相を呈しました。製造業受注は10月に0.5%増加したものの、11月には0.4%減少しました。前年比でも0.4%の減少となりました。こうした変動は、現在米国経済を圧迫している不確実性を反映しています。.

2024年11月の大統領選挙は大きな影響を与え、不確実性を生み出し、企業の投資意欲を削いだ。さらに、10月のボーイング社の機械工ストライキといった外的要因もサプライチェーンに混乱をもたらした。さらに、連邦準備制度理事会(FRB)による金融引き締めによって金利がさらに上昇したことも、企業の投資意欲を減退させた。.

こうした課題にもかかわらず、米国経済は比較的回復力を示しています。特にテクノロジーセクターとエネルギー産業は、依然として工業生産の重要な柱となっています。.

中国における動向

中国の製造業は2024年秋に好調な勢いを見せました。11月の購買担当者景気指数(PMI)は50.3に上昇し、景気拡大を示唆しました。特に新規受注指数は50.8まで上昇し、需要の回復を示唆しています。.

この好調な展開は、主に政府の支援によるものです。中国政府は、減税、インフラ投資、戦略産業への補助金など、一連の景気刺激策を導入しました。特に、一般機械、自動車、電気機械セクターは2024年秋に力強い成長を記録し、生産指数は54ポイントを超えました。.

中国国内市場は、世界的な不確実性の影響を緩和する安定化要因として機能している。さらに、技術革新の促進に長期的に注力することで、中国産業の競争力が強化されている。.

日本における動向

2024年秋、日本経済は好不調の波に揉まれました。工作機械の受注は10月に増加したものの、11月は2ヶ月連続で減少しました。半導体と自動車セクターを中心に、国内外の需要が低迷したことが、この落ち込みに寄与しました。.

しかしながら、明るい兆しも見られました。パルプ、紙、発電、鉄鋼・非鉄金属といった一部の産業は大幅な成長を記録しました。特に発電部門は10月に116%という力強い伸びを記録しました。この動きは、課題はあるものの、日本経済が柔軟で競争力のあるセクターを有していることを示しています。.

しかし、日本は高齢化や国内需要の停滞といった構造的な課題に直面し続けています。そのため、政府は競争力維持のため、自動化とデジタル化の推進に注力しています。.

韓国の動向

韓国は2024年11月に回復の兆しを見せたものの、生産量は引き続き減少しました。購買担当者景気指数(PMI)は50.6に上昇し、小幅な景気拡大を示しました。しかしながら、世界経済の低迷と、米国、欧州、中国といった主要輸出市場からの需要低迷は、韓国の産業にとって依然として重荷となっています。.

こうした困難にもかかわらず、韓国は重要な国際契約の獲得に成功しました。海外プラントエンジニアリングプロジェクトの受注額は、2024年には12.7%増加し、340億米ドルに達しました。これらの成功は、韓国の革新力と、造船やエレクトロニクスといった専門分野における確固たる地位を裏付けています。.

シンガポールの動向

シンガポールは2024年秋、製造業において力強い成長を経験しました。購買担当者景気指数(PMI)は11月に51.0に上昇し、15ヶ月連続の拡大となりました。産業活動の3分の1を占めるエレクトロニクス産業は、この好調な成長に大きく貢献し、51.6まで上昇しました。.

しかし、ここにも課題は存在します。供給の遅延と製造業の雇用の継続的な減少が問題となっています。とはいえ、シンガポールはハイテクとデジタル化に重点を置いているため、依然として魅力的な産業立地です。.

EUの動向

EU全体では、2024年秋に製造業の大幅な減速が見られました。HCOB PMI®は2024年12月に30ヶ月連続で50.0の閾値を下回り、景気後退の継続を示唆しています。特に輸出志向型産業は、世界的な需要の低迷と地政学的不確実性の影響を受け、大きな打撃を受けました。.

しかし、加盟国間の差は大きく、アイルランドやオランダといった国は比較的良好な状況であった一方、ドイツやイタリアなどエネルギー輸入に大きく依存する国は特に苦戦しました。.

開発の比較

発展の比較:世界の工業生産の差異化された図 – 画像:Xpert.Digital

これに関連して:

- HCOB PMI®(購買担当者指数®)は、ハンブルク商業銀行とS&Pグローバルが開発した重要な経済指標です。

- 経済の状況を最初に示す指標はどれでしょうか? 速報性が重要です:購買担当者景気指数(PMI) vs. 国内総生産(GDP)

違いの理由

さまざまな展開は、さまざまな要因によって説明できます。

- 世界経済の状況: 世界経済は冷え込み傾向にあり、特にドイツなどの輸出志向の国にとっては大きな負担となっている。.

- 貿易政策: 地政学的不確実性と、特に米国と中国間の貿易紛争は、国際貿易に悪影響を及ぼしています。.

- 金融政策: 米国とEUの主要金利の上昇により、融資コストが上昇し、投資意欲が減退します。.

- 政府の支援: 中国や韓国などの国は、対象を絞った政府の支援策と多様化した経済構造の恩恵を受けています。.

ドイツの製造業における新規受注の減少は深刻な兆候です。世界的な不確実性が世界経済全体に重くのしかかっている一方で、国際比較では、力強い内需、革新力、そして的を絞った政府支援を備えた国の方が回復力が高いことが示されています。.

ドイツは競争力を確保するために戦略的に行動しなければなりません。教育、研究、デジタル化への投資、イノベーションの促進、そして輸出市場の多様化は、極めて重要な施策です。こうして初めて、ドイツ産業は将来の課題に立ち向かい、長期的な成長と繁栄を確保することができるのです。.

当社のおすすめ: 🌍 無限のリーチ 🔗 つながり 🌐 多言語 💪 販売力: 💡 戦略に基づいた本物 🚀 革新と直感の融合

ローカルからグローバルへ:中小企業が巧みな戦略で世界市場を制覇 - 画像:Xpert.Digital

企業のデジタルプレゼンスが成功を左右する時代において、真にパーソナライズされ、広範囲に及ぶプレゼンスを構築することが課題となっています。Xpert.Digitalは、業界ハブ、ブログ、そしてブランドアンバサダーの交差点に位置する革新的なソリューションを提供します。コミュニケーションと販売チャネルの利点を単一のプラットフォームに統合し、18言語での配信を可能にします。パートナーポータルとの連携、Googleニュースへの記事掲載、そして約8,000人のジャーナリストと読者を擁するプレス配信リストにより、コンテンツのリーチと可視性を最大限に高めます。これは、外部セールス&マーケティング(SMarketing)において重要な要素となります。.

詳細はこちら:

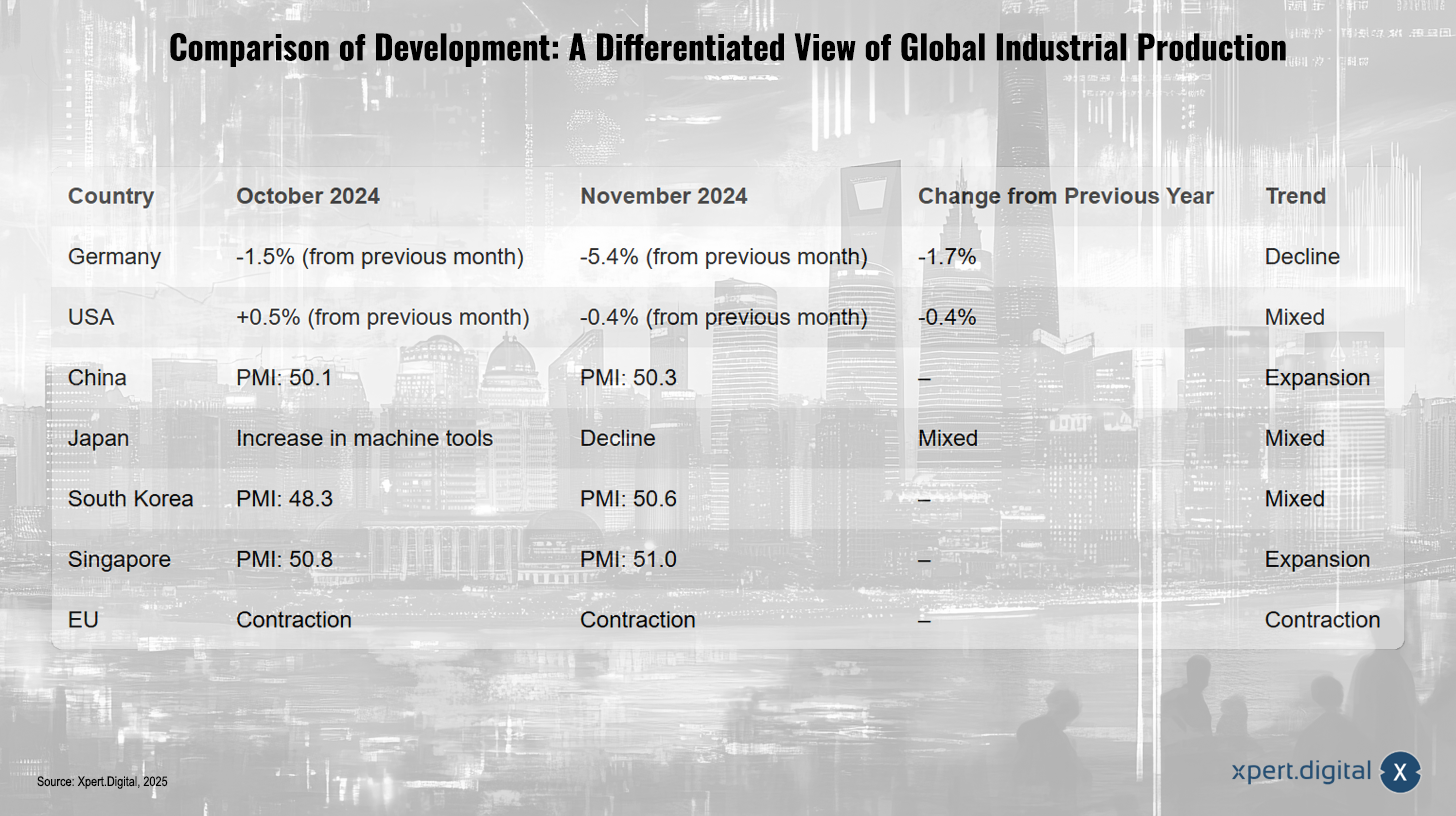

2024年10月と11月の開発状況の比較

世界の工業生産の微妙な状況

発展の比較:世界の工業生産の差異化された図 – 画像:Xpert.Digital

2024年最後の数ヶ月における世界の工業生産は、各国・地域によって異なるダイナミクスを特徴とする複雑な様相を呈しました。経済発展の重要な先行指標である製造業受注を詳細に分析すると、微妙な様相が浮かび上がります。一部の国は力強い成長を経験した一方で、需要の減少と景気減速に苦しんだ国もありました。以下の分析では、特定の国と地域における動向を分析し、こうした乖離の根本原因を解明しようと試みます。.

ドイツ:景気減速の兆候が強まっている

ドイツにおける動向は懸念材料となっている。製造業の新規受注は、2024年10月と11月の両方で大幅に減少した。10月は前月比1.5%減、11月はさらに顕著な5.4%減となった。2024年11月を前年同月と比較すると、1.7%の減少となった。これらの数字は、伝統的にドイツ経済の柱となってきたドイツ工業部門の減速を明確に示している。専門家は、この動きが、持続的なインフレ、エネルギー価格の上昇、世界貿易の不確実性など、様々な要因の影響を受ける経済の冷え込みを裏付けるものだと見ている。.

米国:経済の不安定さの中で複雑な状況

米国の状況も複雑だが、ドイツほど変動は大きくない。10月の受注は前月比0.5%の微増にとどまったものの、11月は0.4%の微減となった。前年比でも0.4%の減少となった。これらの数字は、米国産業の不安定さを示している。大統領選挙をめぐる不確実性から多くの企業が様子見姿勢を取り、投資に慎重な姿勢をとったと推測される。さらに、10月のボーイング社のストライキといった特定の出来事が一部セクターの重しとなり、連邦準備制度理事会(FRB)の金融引き締め政策も投資活動を抑制した。.

中国:堅調な内需により継続的な成長

欧州や米国のやや低調な動向とは対照的に、中国の製造業は力強い勢いを見せています。購買担当者景気指数(PMI)は、2024年10月と11月の両方で成長の閾値である50を上回り、10月の50.1から11月には50.3に上昇しました。これは、製造業の継続的な拡大を示しています。特に注目すべきは、中国の堅調な内需であり、これが重要な安定要因となっています。さらに、中国の産業界は、政府の的を絞った支援策と主要セクターへの投資の恩恵を受けています。技術革新と新市場の開拓への注力も、この好調な状況に貢献しています。.

日本:世界的な不確実性とセクター間の違い

日本の鉱工業生産は、報告期間中に不均一な傾向を示しました。機械工業の受注額は10月に1,225億円に達したものの、11月には1,193億円に減少しました。こうした変動は、日本にも大きな影響を与えている世界経済の不確実性を反映しています。日本製品の需要は、主要輸出市場の経済動向に左右されます。同時に、日本の産業セクター内にも大きなばらつきが見られます。エレクトロニクス産業など一部の産業は圧力にさらされている一方で、エネルギー産業など他の産業は価格上昇の恩恵を受ける可能性があります。.

韓国:困難な数ヶ月を経て緩やかな回復

韓国の製造業は2024年11月にわずかな回復の兆しを見せました。購買担当者景気指数(PMI)は10月の48.3から11月には50.6に上昇し、成長の節目を超えました。これは、数ヶ月にわたる受注の減少の後、安定化、そしておそらく上昇傾向の始まりを示唆しています。韓国経済は輸出依存度が高いため、世界的な需要の変動の影響を受けやすいです。この回復は、主要輸出市場における需要のわずかな増加に起因する可能性があります。しかし、この好調な傾向が持続可能かどうかは依然として不透明です。.

シンガポール:東南アジアの中心で力強い拡大

シンガポールは製造業において目覚ましい成長を続けています。購買担当者景気指数(PMI)は、10月(50.8)と11月(51.0)の両月とも、堅調な成長を維持しました。これは、ハイテク製造業とサービス業に重点を置くシンガポールの産業セクターの回復力と競争力を裏付けています。シンガポールは、東南アジアの貿易ハブとしての戦略的な立地と、投資に優しい環境の恩恵を受けています。半導体セクターなどの未来志向の産業への注力は、この成功の大きな要因となっています。.

欧州連合:産業部門の持続的な弱さ

欧州連合(EU)全体としては、製造業において依然として弱さの兆候が見られます。2024年10月と11月には受注の減少が記録されました。この傾向は、欧州産業界が依然として経済的な課題に直面していることを示しています。高インフレ、エネルギー危機、そして地政学的不確実性が多くの企業に重くのしかかっています。さらに、EU加盟国間でも状況は大きく異なっており、比較的堅調な国もあれば、大幅な生産減少に苦しんでいる国もあります。.

異なる展開の理由:要因の複雑な相互作用

工業生産の発展において観察される差異は、さまざまな要因の複雑な相互作用の結果です。

世界経済情勢

世界経済全体の状況は重要な役割を果たします。現在見られるような世界的な景気減速は、先進国、特にドイツのような輸出志向の国に悪影響を及ぼす傾向があります。逆に、世界経済の拡大期は需要を刺激し、生産を押し上げる可能性があります。.

貿易政策と国際関係

貿易紛争、関税、その他の保護主義的措置は、国際貿易に悪影響を及ぼし、サプライチェーンを混乱させる可能性があります。地政学的緊張や戦争は不確実性を生み出し、企業の投資意欲を減退させる可能性があります。安定したルールに基づく国際貿易システムは、世界の産業の繁栄と発展に不可欠です。.

金融政策と財政政策

中央銀行や政府が講じる政策は、経済発展に大きな影響を与えます。低金利を伴う拡張的な金融政策は投資と消費を刺激する一方で、インフレ抑制のための緊縮政策は抑制効果をもたらす傾向があります。財政政策、すなわち政府支出と歳入もまた、需要と経済成長に影響を与えます。各国における金融政策と財政政策のアプローチの違いは、経済発展の差異につながる可能性があります。.

構造的要因

国の経済構造、産業構成、そしてイノベーション能力は重要な役割を果たします。産業構造が多様化し、将来志向のセクターの割合が高い国は、経済変動に対する耐性が高い傾向があります。産業におけるデジタル化と自動化の程度も競争力に影響を与えます。.

特定の出来事と危機

自然災害、パンデミック、政治危機といった予期せぬ出来事は、工業生産に甚大な影響を及ぼす可能性があります。例えば、COVID-19パンデミックは、大規模な生産損失とサプライチェーンの問題を引き起こしました。ウクライナ紛争とそれに伴うエネルギー危機も、欧州の産業に深刻な影響を及ぼしました。.

変化する世界経済における課題と機会

2024年10月と11月の製造業新規受注の分析は、世界の工業生産の複雑な様相を浮き彫りにしています。アジアを中心に一部の国は引き続き堅調な需要の恩恵を受けている一方で、欧州を中心に他の国は経済の弱さと世界的危機の影響に苦しんでいます。こうした異なる動向は、世界経済が直面する多様な課題を浮き彫りにしています。.

ドイツにとって、受注の減少は警告となる。ドイツ産業の長期的な競争力を確保するためには、的を絞った対策が必要である。具体的には、研究開発への投資、イノベーションの促進、官僚的障壁の削減、そして安定的かつ安価なエネルギー供給の確保などが挙げられる。国内需要の強化と輸出市場の多様化も、個々の地域への依存度を低減する上で役立つだろう。.

世界的な発展の格差は、同時に機会も生み出します。変化に柔軟に対応し、新たな市場に参入する企業は、成長地域から恩恵を受けることができます。国際協力と自由貿易は、グローバルサプライチェーンの安定化と世界経済成長の促進に不可欠です。今後数ヶ月で、観察されている傾向が定着するのか、それとも世界経済の回復が実現するのかが明らかになるでしょう。課題を克服し、機会を捉えるためには、経済指標の綿密なモニタリングと積極的な政策立案が不可欠です。.

コンサルティング、計画、実装、プロジェクト管理など、あらゆる面でサポートいたします。

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発

Konrad Wolfenstein

喜んであなたの個人アドバイザーを務めさせていただきます。.

下記の連絡フォームにご記入いただくか、 +49 7348 4088 965 。

私たちの共同プロジェクトを楽しみにしています。.

私に手紙を書いてください

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital は、デジタル化、機械工学、物流/イントラロジスティクス、太陽光発電に重点を置いた業界のハブです。.

当社の 360° ビジネス開発ソリューションでは、新規事業からアフターセールスまで有名企業をサポートします。.

市場情報、マーケティング、マーケティング自動化、コンテンツ開発、PR、メールキャンペーン、パーソナライズされたソーシャルメディア、リード育成は、当社のデジタルツールの一部です。.

詳細については、 www.xpert.digital 、 www.xpert.solar 、 www.xpert.plus

連絡を取り合う