ロボット時代:世界経済の変容と将来の発展に関する評価 – 画像:Xpert.Digital

ロボット工学は世界経済に革命を起こしている:知能機械が私たちの未来をどう形作るのか

世界の産業用ロボット428万台:技術革命の分析

世界経済は歴史的な転換期を迎えています。ロボティクスは未来志向のビジョンから、経済秩序の基盤を再定義する変革の力へと進化しました。この包括的な評価は、ロボティクス技術が既にもたらした大きな変化を明らかにし、人工知能(AI)と地政学的再編の影響下における将来の発展を予測しています。ロボティクスは単なる技術革新ではなく、経済と社会の変革を根本的に推進する原動力であることが証明されています。.

この発展の意味を理解するには、1970年頃の世界経済の始まりを振り返る価値がある。エネルギー危機、インフレ、そして生産性低下の始まりによる経済的ストレスが特徴的な時代である。この困難な状況において、ロボット工学は高賃金国が直面する存亡をかけた競争上の課題に対する戦略的な解決策としてその地位を確立した。反事実的な視点は、その計り知れない重要性を示している。ロボット工学のない世界は、今日、製造業の欧米からのほぼ完全な流出、世界GDP成長率の低下、そして消費財価格の上昇を特徴としている可能性が高い。.

ロボット革命の量的側面は目覚ましいものがあります。2023年には稼働中の産業用ロボットが428万台を超え、製造業におけるロボットの平均密度は従業員1万人あたり162台に達しており、自動化は工業生産の不可欠な要素となっています。中国を筆頭とするアジアは、この発展の紛れもない中心地としての地位を確立しています。ロボットは生産性向上という大きなメリットをもたらし、コスト削減と品質向上を実現しています。しかし、これらの成果は不均等に分配されています。学術研究によると、米国における賃金格差の拡大の50%から70%は、自動化がルーティンワークを行う労働者の地位を奪い、相対的に、そして場合によっては絶対的に賃金を低下させることで、その原因となっていることが示されています。.

ロボット工学の未来は、AIとの共生と地政学的競争という二つの大きな力によって推進されています。AIはロボットを、あらかじめプログラムされた機械から学習・適応型システムへと変革し、物流、医療、農業、そして協働ロボット(コボット)といった分野における爆発的な成長市場を開拓しています。同時に、ロボット工学は国家産業戦略の中核を成す要素となっています。中国の国家主導のテクノナショナリズム(「中国製造2025」)と、米国(国家ロボットイニシアチブ)およびEU(ホライズン・ヨーロッパ)の研究・イノベーション主導のアプローチとの間に、戦略的な乖離が生じつつあります。.

長期的な発展シナリオは、勝者総取り経済を伴う「知能爆発」シナリオから、大規模な再訓練を必要とする適応シナリオ、そして生産性の著しい向上を伴わずに主に雇用を奪う自動化シナリオによる停滞と不平等のシナリオまで多岐にわたる。どの道筋を辿るかは、技術的な必然性ではなく、むしろ現在の政治的・経済的な意思決定の結果である。.

この分析は、明確な戦略的要請を明らかにしています。政府は人的資本に巨額の投資を行い、社会保障制度を近代化し、イノベーションを人間の能力を補完する方向に導かなければなりません。企業は再教育を中核戦略として位置づけ、業務プロセスを再設計する必要があります。最後に、アルゴリズムのバイアス、データプライバシー、説明責任といった問題に対する強固な倫理的枠組みを構築することは、道徳的な必要性であるだけでなく、持続可能で世界的に競争力のあるロボット産業を構築するための戦略的要素でもあります。ロボットが単なる道具と見なされていた時代は終わり、私たちは知能機械が不可欠な経済パートナーとなる新たな段階に突入しています。.

これに関連して:

再設計された経済情勢:ロボット工学のこれまでのインパクト

このセクションでは、まずロボット工学以前の経済情勢を定義し、次に自動化のない仮想世界を検討し、最後にロボット工学が生産性と社会に及ぼす実際の影響に関する確かなデータに基づいて分析することで、基本的な議論を展開します。.

ロボット以前の世界:ベースライン分析(1970~1980年頃)

ロボット工学の変革力を十分に理解するには、まずその普及に先立つ経済状況を分析する必要がある。1970年代は、第二次世界大戦後の「製造業の黄金時代」が大きな逆風に直面した、重要な転換点となった。この時代は安定とは程遠く、むしろ相当な経済的ストレスに見舞われ、それがその後の自動化の波を生み出す土壌となった。.

経済環境は深刻なショックに見舞われました。1973年の石油危機により、原油価格は1バレル3ドルから12ドルへと4倍に上昇し、鉄鋼や自動車といったエネルギー集約型産業の生産コストが劇的に上昇しました。同時に、インフレの高進により中央銀行は金利を引き上げ、1980年代初頭には米国で20%に達するまでになりました。これにより消費者需要は冷え込み、設備投資コストは上昇しました。.

この時期、製造業は先進国の雇用基盤を担っていました。アメリカ合衆国では、1979年6月に製造業の雇用者数が1,960万人という史上最高を記録しました。これらの職種は高賃金で労働組合に加入していることが多く、中流階級の基盤を形成していました。しかし、このモデルは危機に瀕しました。労働組合の影響力は衰え始め、ロボット工学、例えばコンピューター制御の機械が登場する以前から、自動化の第一波が到来したのです。.

同時に、米国経済は生産性成長の著しい鈍化を経験し、戦後好景気とは大きく異なる様相を呈した。新興工業国、特に「アジアの虎」(韓国、台湾、香港、シンガポール)の台頭により、世界的な競争は激化し、これらの国々は低賃金労働力を提供し、米国と欧州の製造業者に大きな圧力をかけた。これは、生産拠点を低コスト地域へ大規模に移転する動きの始まりとなった。.

まだ主流ではないものの、現代の自動化の芽はすでに芽生えています。1960年代には、最初の産業用ロボットが特定の反復作業に使用されました。1970年代には、コンピュータ支援設計(CAD)とコンピュータ支援製造(CAM)が登場し、設計と製造プロセスのデジタル化が始まりました。.

1970年代の経済危機は、自動化導入の強力な、しかし苦痛を伴う触媒として作用した。ロボット導入以前の経済は既に大きな圧力にさらされており、ロボットは安定したシステムに組み込まれたのではなく、むしろ競争力危機に対する潜在的な解決策として導入された。高賃金国の製造業者は、国内コスト(エネルギー、労働力、資本)の上昇と、低コストの海外サプライヤーとの競争激化という、二重の圧力に晒されていた。彼らの主な競争力強化策は、生産拠点を海外に移転する(グローバル化)か、国内生産コストを大幅に削減するかのどちらかだった。初期の自動化とそれに続くロボット革命は、後者にとって強力なツールとなった。これは問題を探し求める技術ではなく、多くの製造企業が直面していた存亡の危機に対する解決策だった。したがって、物語は単に「ロボットが雇用を破壊した」というものではなく、「ロボットは既存の製造モデルが経済的に持続不可能になりつつあった時代に導入され、高コスト環境で事業を展開する企業に生き残りの道を提供した」というものである。.

反事実的経済:自動化のない世界貿易

ロボット革命の規模を如実に表す、根拠のある思考実験がある。もしロボット革命が起こらなかったら、今日の世界経済はどのような姿になっていただろうか? 1970年代を基準としたこのシナリオは、根本的に異なる世界秩序の姿を描き出している。.

ロボット工学による生産性向上がなければ、北米や欧州から低賃金国への生産移転ははるかに大規模かつ徹底的なものになっていただろう。自動車や電子機器の組み立てといった産業全体が、高賃金国からほぼ完全に消滅していた可能性も否定できない。現在議論されているリショアリング(国内回帰)の潮流は、賃金コストの格差が克服不可能なため、考えられないものだっただろう。競争力はほぼ完全に人件費によって規定され、西側諸国の産業空洞化を劇的に加速させていただろう。.

ロボット工学は生産性とGDP成長に大きく貢献し、17カ国で年間GDP成長率を0.36%押し上げたと推定されていますが、その貢献は実現しなかったでしょう。これは、過去40年間の世界経済の成長軌道が鈍化し、全体的な繁栄と生活水準の低下につながることを意味します。.

グローバル・バリューチェーン(GVC)は、より単純化され、断片化が進み、労働コストの裁定取引によってほぼ完全に推進されるようになるだろう。自動化された港湾、物流センター、工場を基盤とする複雑でジャストインタイム方式の高度に統合されたサプライチェーンは、実現性が低くなる。「メイド・イン・ザ・ワールド」現象は、それほど顕著ではなくなるだろう。自動車から電子機器に至るまで、多くの工業製品のコストは、より高価な労働力や非効率な生産方法への依存により、大幅に上昇するだろう。ロボットによる精密さの重要な利点である製品の品質と一貫性は低下し、ばらつきが大きくなるだろう。マス・カスタマイゼーションの時代は、著しく制限されるだろう。.

労働と賃金に関しては、高賃金国では低技能の製造業の雇用が増える可能性があるものの、これらの雇用の賃金は世界的な競争によって極度に下方圧力を受けるだろう。賃金格差の問題は、異なる形で現れるかもしれない。おそらく、高技能労働者と定型労働者の間の格差というよりも、少数の資本家と膨大な低賃金労働者の間の溝として現れるだろう。.

ロボット工学が存在しない世界では、グローバリゼーションはより早期に、より大きな地政学的緊張と保護主義を引き起こしていた可能性が高い。先進国において一部の製造業の収益性を維持するロボット工学の能力は、重要な経済的・政治的安全弁として機能した。もし西側諸国から大規模かつ急速な雇用流出が起こっていたと仮定すれば、米国のラストベルトのような地域では、実際に経験した以上に深刻な経済混乱と社会不安が生じていただろう。これらの雇用を「守る」ために高関税や保護主義的措置を課す政治的圧力は計り知れず、おそらく数十年も早く、より激しいものになっていただろう。フォードやGMのような企業が国内生産を続けながら競争力を維持することを可能にしたロボット工学は、こうした事態の最悪の影響を緩和した。ロボット工学は、企業が自国を完全に放棄することなく労働コストを削減できる「生産性のトレードオフ」を促進した。このように、ロボット工学は経済を変革しただけでなく、グローバリゼーションの政治経済を微妙に再構築し、それに対する反応を遅らせ、変化させたのである。.

ロボットの足跡:世界的な定量分析

ロボティクスはもはやニッチな技術ではなく、世界の産業基盤の基盤となっています。国際ロボット連盟(IFR)の報告書を主にベースとした、ロボティクスの現在の普及状況に関するデータに基づく分析は、この発展の規模を如実に示しています。.

2023年の世界全体の産業用ロボット稼働台数は428万台に達し、前年比10%増という驚異的な数字となりました。年間新規導入台数は3年連続で50万台を超え、2023年には54万1,302台に達しました。.

自動化の度合いを示す重要な指標は、ロボット密度、つまり製造業従業員1万人あたりのロボット台数です。世界平均は2023年に過去最高の162台に達し、わずか7年で倍増(74台から)しました。韓国は従業員1万人あたり1,012台のロボットでトップに立ち、シンガポール(770台)がそれに続きます。特に注目すべきは中国の台頭で、470台のロボットを保有し、ドイツ(429台)と日本(419台)を抜いて3位に躍り出ました。米国は295台で10位です。.

地理的な分布を見ると、アジアが明らかに優位に立っており、2023 年の全新規設置の 70% を占めています。.

中国は圧倒的に世界最大の市場です。稼働中のロボット在庫は176万台(世界全体の41%)で、2023年の新規導入台数の51%を占めています。日本は稼働中のロボット在庫数で世界第2位(43万5,299台)であり、世界導入台数の9%を占め、依然としてロボット大国としての地位を維持しています。.

米国は381,964台の外科用ロボットを保有し、年間設置台数で世界第3位を誇る主要国です。ドイツはヨーロッパで圧倒的な勢力を誇り、2023年には過去最高の28,355台の新規設置を記録しました。.

自動車業界とエレクトロニクス業界は、従来、導入の主な牽引役となってきました。2023年には、自動車業界が全設置数の25%(135,461台)を占め、再びトップの座に返り咲きました。一方、エレクトロニクス業界は設置数の23%(125,804台)で2位に後退しました。これは前年比20%の大幅減少であり、消費財セクターにおける景気循環の影響を受けやすいことを浮き彫りにしています。.

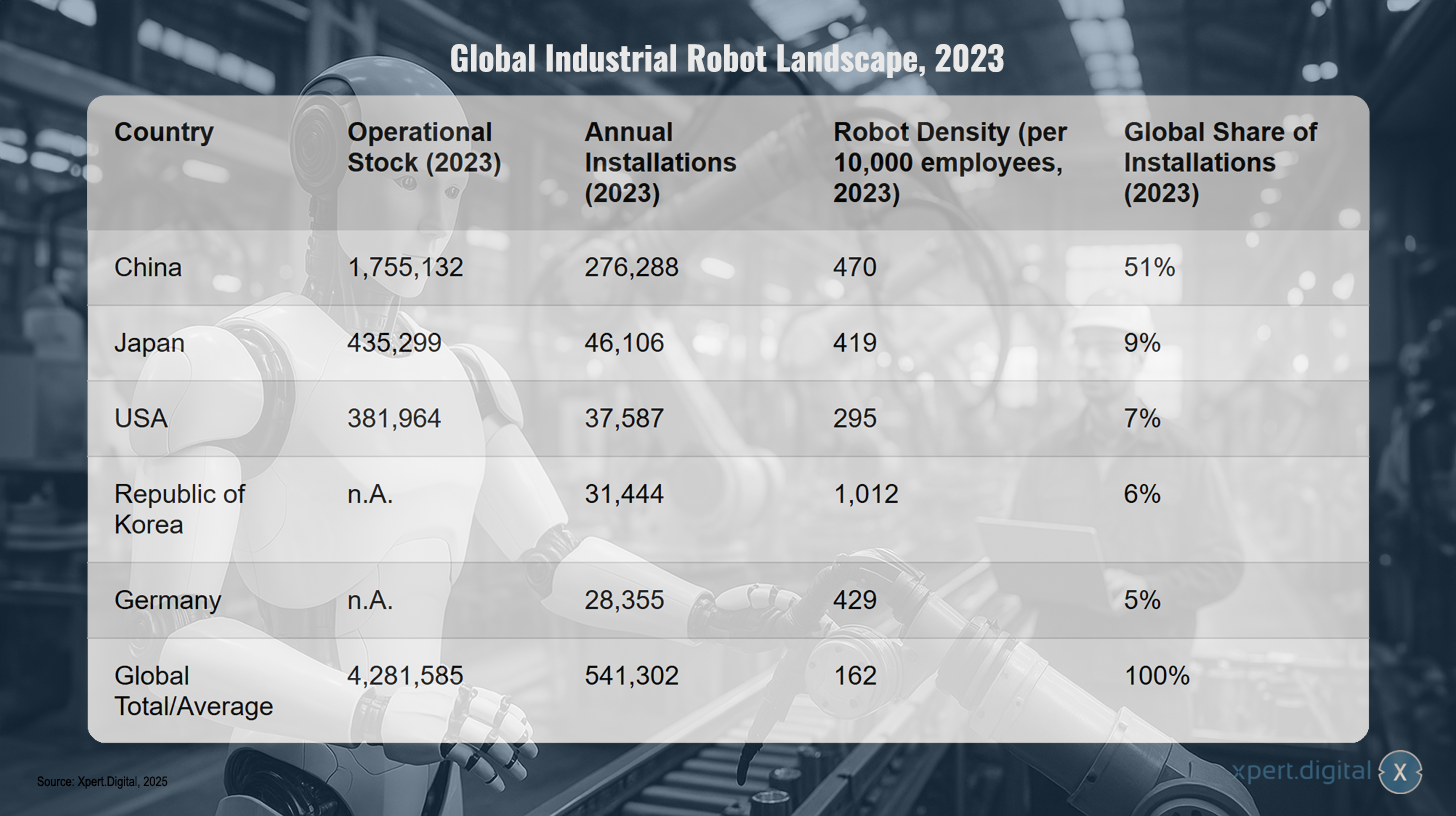

2023年の世界の産業用ロボットの展望

2023年の世界の産業用ロボットの展望 – 画像: Xpert.Digital

注: kA = 引用元には特定の値に関する情報がありません。.

これらの数字は、ロボット工学が世界経済において確立され、成長を続ける勢力であることを明確に示しており、その地理的および部門的分布は、世界産業の現在および将来の力関係に関する重要な洞察を提供します。.

2023年の世界の産業用ロボットの状況は、世界最大の在庫を誇り1,755,132台の運用ロボットを保有し、新規導入件数も276,288件を記録し、世界の導入件数の51%を占める中国が明らかに優位に立つことを示しています。これらの印象的な数字にもかかわらず、中国のロボット密度は従業員10,000人あたり470台です。日本は435,299台の運用ロボットと年間導入件数46,106件でこれに続き、世界シェアの9%を占めますが、従業員10,000人あたり419台のロボットで、中国と同様に高い密度を達成しています。米国は3位で、運用ロボット381,964台と新規導入件数37,587件(世界全体の7%)ですが、従業員10,000人あたり295台のロボットで密度は低くなっています。特に注目すべきは韓国です。韓国は、稼働中のロボットに関するデータが不足しているにもかかわらず、31,444台の新規ロボットを導入し(世界全体の6%)、従業員10,000人あたり1,012台という、リストに掲載されているすべての国の中で最も高いロボット密度を達成しました。ドイツは28,355台の導入(世界全体の5%)で、従業員10,000人あたり429台のロボット密度で上位5位に入っています。全体として、世界の稼働中のロボットは4,281,585台で、年間導入数は541,302台、平均ロボット密度は従業員10,000人あたり162台です。.

生産性配当とその不平等な分配

ロボット工学の導入は明確な経済的利益をもたらしましたが、その分配は重大な社会的課題を伴います。マクロ経済的利益と社会経済的緊張というこの二重性は、自動化の影響を理解する上で中心的な役割を果たします。.

一方では、否定できない生産性の向上があります。研究は明確な相関関係を示しており、ロボット密度の1%の増加は生産性の0.8%の増加と相関しています。別の分析では、ロボット工学は1993年から2007年までの労働生産性の年間成長に0.36パーセントポイント貢献したと推定されています。これらの効率性の向上は、人件費の削減、24時間365日の稼働、材料廃棄物の最小化による大幅なコスト削減に現れています。AI搭載ロボットは、生産コストを25%削減し、品質を30%向上させると期待されています。インテリジェントな予測メンテナンスは、ダウンタイムを最大50%削減できます。企業レベルでのこれらの効果は、全体的な経済成長につながります。ある研究では、ロボットの利用増加が年間GDP成長率の0.36%増加につながっているとしており、マッキンゼー・グローバル・インスティテュートは、今後50年間のGDP成長率2.8%に必要な生産性向上全体の半分を自動化が占めると予測しています。.

一方で、これらの利益の分配は不平等であり、それは主に雇用の二極化と賃金格差に表れています。学術研究、特にアセモグルとレストレポの研究は、この点について確固たる説明枠組みを提供しています。自動化技術は資本が担う業務の範囲を拡大し、特定の労働者グループ、特に定型的な肉体労働や認知的業務に従事する労働者を、これまで比較優位を有していた業務分野から追い出します。.

この置き換え効果は副次的な問題ではありません。研究によると、過去40年間の米国の賃金構造の変化の50%から70%は、急速な自動化が進む業界におけるまさにこれらの労働グループの相対的な賃金低下に起因するとされています。新しい技術を補完する労働者(例えば、高度なスキルを持つアナリストやロボットエンジニア)は賃金が上昇する一方で、機械に置き換えられる可能性のある仕事に就く労働者はより不利な立場に置かれます。ある研究では、自動化によって1987年から2016年の間に高校卒業資格のない男性の実質賃金が8.8%減少したと推定されています。これは、高学歴労働者と低学歴労働者の間の所得格差拡大の大きな要因となっています。.

自動化はロボットプログラマー、データアナリスト、メンテナンス技術者など、新たな雇用を生み出す側面もありますが、その効果は複雑です。世界経済フォーラム(WEF)の2023年の報告書では、2025年までに8,500万人の雇用が失われる一方で、9,700万人の新たな雇用が創出されると推定されています。これは、全体としてはプラスの影響となるものの、大規模な変化と再訓練の必要性を伴うことを示唆しています。しかしながら、報告書は雇用創出が鈍化する一方で、雇用喪失が加速していることも指摘しています。.

ここで、根本的な変化が明らかになる。1990年代の「生産性パラドックス」、すなわち情報通信技術への巨額投資が生産性統計にすぐには反映されなかった現象は、解消されつつあるように見える。しかし、それに代わるものとして「分配パラドックス」が生じている。自動化による恩恵は企業レベルでもマクロレベルでも明確に見て取れるが、広く分配されていないため、深刻な社会的・政治的緊張を引き起こしている。データはロボット工学による生産性とGDPの向上を明確に示している。同時に、厳密な学術研究は、同じ技術力が同時期の賃金格差の最大の要因であることを示している。このパラドックスは、経済全体のパイを拡大する技術が、同時に労働者の大部分にとってのパイのシェアを相対的に、そして時には絶対的に縮小させるという事実にある。これは、調整期間を経て広範な繁栄をもたらした電化などの過去の技術革新とは根本的に異なる。アセモグル氏は、現代の自動化技術を「平凡な技術」と評している。なぜなら、生産性の向上は控えめであるのに対し、所得分配に重大な悪影響を及ぼすからである。この見解は政策立案者にとって極めて重要である。生産性向上だけを目的として自動化を推進し、所得分配への影響を積極的に管理しなければ、社会不安を招くことになる。焦点は、自動化を行うかどうかではなく、どのように自動化し、その利益をどのように分配するかに移すべきである。.

🎯🎯🎯 Xpert.Digitalの5つの専門知識を1つの包括的なサービスパッケージで活用しましょう | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digitalは、様々な業界にわたる深い知識を有しています。これにより、お客様の特定の市場セグメントのニーズと課題に的確に合致した、カスタマイズされた戦略を策定することができます。市場トレンドを継続的に分析し、業界の動向をモニタリングすることで、先を見越した行動を取り、革新的なソリューションを提供することができます。経験と専門知識を組み合わせることで付加価値が生まれ、お客様に決定的な競争優位性を提供します。.

詳細はこちら:

オートメーション2030:未来の人間と機械の経済における3つのシナリオ

次の波:AI、地政学、そして自動化の未来

このセクションでは、歴史的評価から将来を見据えた分析に焦点を移し、ロボット工学の次の章を定義する3つの強力な力、すなわちAIとの融合、地政学的競争の激化、人間の労働の長期的な再定義について検討します。.

これに関連して:

インテリジェンス・カタリスト:AIがロボット工学を再定義する

ロボット工学の進化における次の段階は、人工知能(AI)の深い統合によって推進される。この共生関係により、ロボットは、構造化された環境で反復作業を行う事前プログラムされた自動機械から、複雑で非構造化された現実世界で動作可能な適応型学習システムへと変貌を遂げる。AIはロボットの「身体」の「頭脳」となり、将来の成長を牽引する主要な技術的原動力となる。.

この変革を可能にする主要な AI テクノロジーは次のとおりです。

- コンピューター ビジョン: ロボットが環境を視覚的に認識して解釈できるようにします。これは、ナビゲーション、オブジェクト認識、およびインタラクションにとって不可欠です。.

- 機械学習 (ML) と強化学習: ロボットがデータと経験から学習し、明示的なプログラミングを必要とせずに、物体をつかんだり複雑な経路を移動したりするタスクのパフォーマンスを反復的に向上できるようにします。.

- 自然言語処理 (NLP): 音声コマンドを通じて、より直感的な人間とロボットの対話を可能にします。.

- 予測分析: ロボットがメンテナンスの必要性などの問題を予測し、ダウンタイムを防止して効率を向上できるようにします。.

この AI 主導の進化により、従来の工場現場をはるかに超えたさまざまな分野で変革的な成長が実現します。

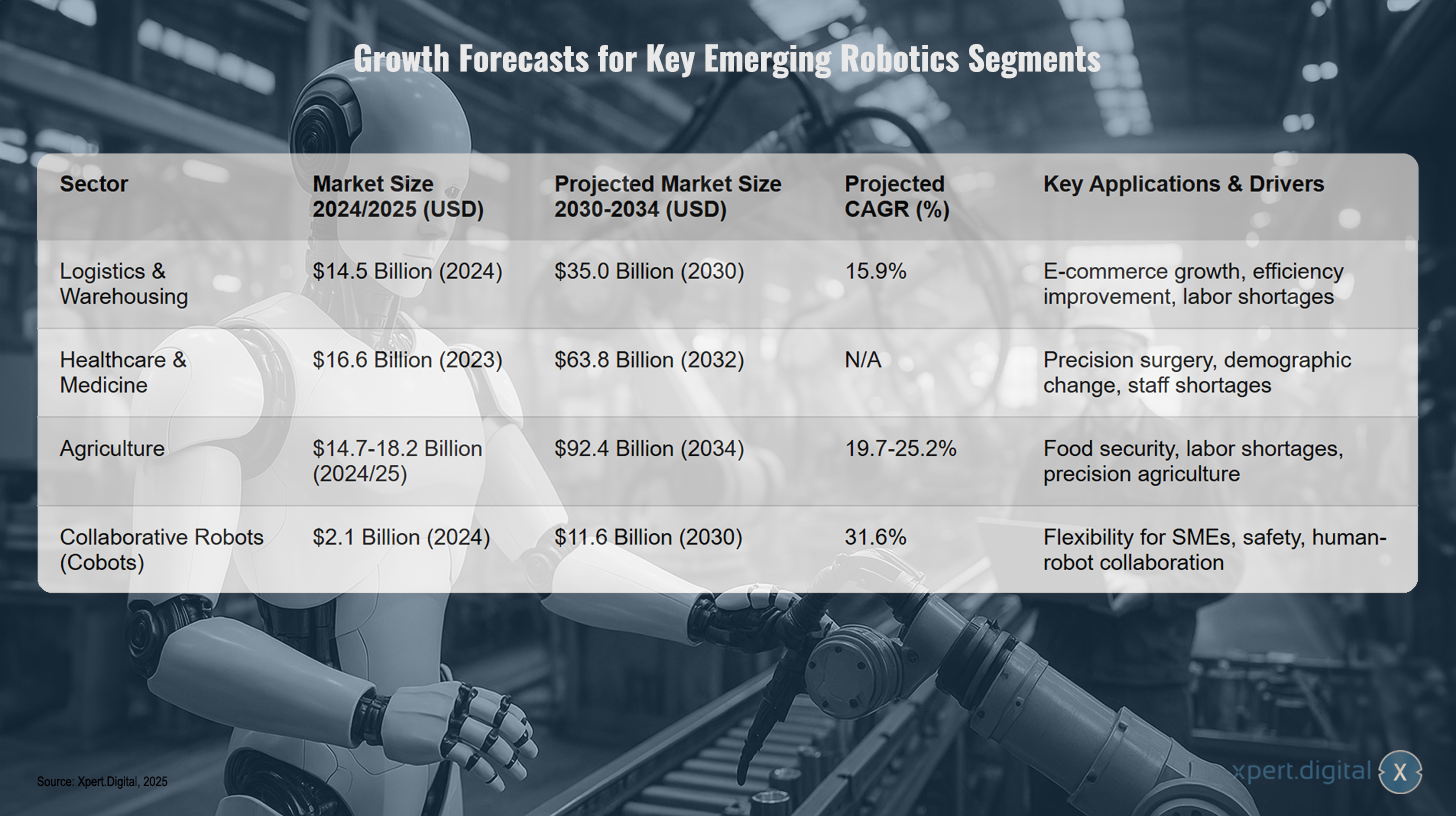

- 物流・倉庫:eコマースの急成長と効率化へのプレッシャーにより、物流ロボット(自律移動ロボット、無人搬送システム)の市場が急成長しています。市場規模は2024年の約145億米ドルから2030年には約350億米ドルに拡大すると予測されています(年平均成長率(CAGR)約16%)。Amazonなどの企業は、既に75万台のロボットを稼働させ、フルフィルメントセンターの自動化を進めています。.

- ヘルスケア:急成長分野。医療用ロボット市場は、2023年の166億米ドルから2032年には638億米ドルに増加すると予測されています。用途としては、高精度ロボット支援手術(例:ダ・ヴィンチシステム)、患者ケア、消毒、薬剤投与などが挙げられます。.

- 農業(アグリテック):労働力不足と食糧安全保障の必要性を背景に、農業ロボット市場は大幅な拡大が見込まれています。予測では、2024/2025年の約150~180億米ドルから、2034年には900億米ドルを超える規模に成長すると見込まれています(年平均成長率(CAGR)約20~25%)。ロボットは、精密な植え付け、除草、散布、収穫に利用されています。.

- 協働ロボット(コボット):これは非常に重要な新興市場です。コボットは人間と安全に連携して作業できるよう設計されており、コスト効率が高く、プログラミングも容易なため、中小企業(SME)に最適です。市場規模は2024年の約21億米ドルから2030年には116億米ドルを超えると予測されています(年平均成長率31%超)。組立、溶接、材料搬送の分野で急速に普及が進んでいます。.

主要な新興ロボット分野の成長予測

主要な新興ロボット分野の成長予測 – 画像: Xpert.Digital

注: CAGR と市場規模の予測は、情報源と予測期間によって異なります。.

これらの数字は、ロボット工学の未来は工場ロボットの増加だけでなく、AIによって推進される全く新しい高成長経済分野への多角化にあることを示している。これは、自動化の「次の波」を定量的に表している。.

ロボット産業は、様々な分野で目覚ましい成長見通しを示しています。物流・倉庫セクターでは、市場規模は2024年の145億米ドルから2030年には350億米ドルに拡大し、年平均成長率(CAGR)15.9%で成長すると予測されています。この成長は、eコマースの継続的な拡大、効率性向上の必要性、そして深刻化する労働力不足によって牽引されています。.

ヘルスケアおよび医療分野もまた、印象的な数字を報告しています。市場は2023年の166億米ドルから、2032年までに638億米ドルに成長すると予測されています。精密手術、人口動態の変化、そしてスタッフ不足がこの拡大の主な原動力となっています。.

農業分野は特にダイナミックに発展しており、ロボットソリューションは2024/25年に147億~182億米ドルに達し、2034年までに924億米ドルに成長すると予測されています。年間成長率19.7~25.2%と予測されているこの発展は、食糧安全保障、労働力不足、そして精密農業の普及拡大によって推進されています。.

協働ロボット(コボット)は最も急速な成長を遂げており、その市場価値は2024年の21億米ドルから2030年までに116億米ドルに増加すると予測されています。年間成長率は31.6%と非常に高く、この分野は中小企業に提供する柔軟性、安全基準の向上、そして人間とロボットの協働の継続的な発展から恩恵を受けています。.

新たな産業競争:地政学的戦略と技術的優位性

ロボット工学とAIは、純粋に経済的なツールから、国家の地政学的戦略の中核を成すものへと進化しました。世界の大国がこれらの技術を推進する方法は、それぞれの経済哲学と政治哲学の根深い違いを如実に示しています。.

中国の「中国製造2025」(MIC 2025)は、ロボット工学やAIを含むハイテク製造業において中国を世界の覇者にすることを目指す国家主導の産業政策である。明確な目標は、外国技術への依存度を減らし、2025年までに主要部品と材料の自給率を70%にすることである。これは、西側諸国の技術的リーダーシップに対する直接的な挑戦となる。この戦略では、数千億ドルと推定される巨額の国家補助金、国有企業の動員、低利融資、そして外国の知的財産と人材の積極的な獲得が用いられている。その成果は明らかで、中国のロボット密度は急速に増加しており、国内ロボットメーカーは長期平均の28%から47%へと国内市場シェアを拡大している。.

米国国家ロボット工学イニシアチブ(NRI)は、より分散化された研究重視のアプローチを採用し、人間と協調して作業するロボット(コロボット)の開発と活用を促進しています。その目標は、基礎研究を推進し、米国のイノベーションにおけるリーダーシップを維持することです。NRIは、複数の機関(NSF、NASA、NIH、USDAなど)が参加する連邦プログラムであり、学術研究およびコミュニティ研究に資金を提供しています。各機関の資金は年間数千万ドルに上り、人間とロボットのインタラクション、拡張性、社会への影響といった分野に重点を置いています。これは、中国の産業発展におけるトップダウン型のアプローチとは対照的です。.

欧州連合(EU)の戦略(ホライズン・ヨーロッパ)は、倫理的配慮を尊重しつつ、EUの科学技術基盤を強化し、イノベーション能力を高め、競争力を維持することを目指しています。EUは、ロボット工学を産業再興と高齢化などの社会課題への対応に不可欠なものと捉えています。EUは、大規模な研究開発枠組みプログラムであるホライズン・ヨーロッパ(2027年までの予算955億ユーロ)を活用し、研究プロジェクトに資金を提供しています。また、官民パートナーシップ(SPARC)を維持して取り組みを調整し、2025年までにEU全体にわたる包括的なロボット工学戦略を実施する計画です。その焦点は、堅牢なエコシステムと規制枠組み(AI法など)の構築にあります。.

こうした異なるアプローチは、サプライチェーンの再構築(リショアリング/ニアショアリング)をめぐる議論にも反映されています。地政学的緊張とサプライチェーンの混乱により、欧米企業は生産拠点の国内回帰を検討しています。自動化は、米国と欧州の人件費高騰を相殺できるため、このシフトの重要な推進力と見られています。調査では強い意向が示されており、欧州企業の74%、米国企業の70%がリショアリングまたはニアショアリングを計画しており、その大半はこれを促進するためにロボット工学への投資を計画しています。しかし、現実はより複雑です。世界銀行の調査によると、2008年から2019年にかけて自動化の導入とリショアリングの間には負の相関関係が見られました。これは、自動化によって実際には海外生産の効率と魅力が高まり、リショアリングへのインセンティブが低下した可能性があることを示唆しています。.

主要国間のロボット工学へのアプローチには、根本的な哲学的・戦略的な相違が存在する。中国は、産業支配と自給自足を目指す「テクノナショナリズム」という国家資本主義モデルを追求している。一方、米国とEUは、基礎研究、官民連携、規制主導に重点を置いた、より「自由主義的技術」モデルを追求している。これは単なる技術競争ではなく、経済システムの衝突である。中国の「MIC 2025」は、輸入代替と、世界市場を支配する国家チャンピオンの育成という目標を明確に掲げている。対照的に、米国の「NRI」と欧州の「ホライズン・ヨーロッパ」は、「基礎研究」への資金提供と「倫理的配慮の維持」に重点を置いている。これは、両国の根底にある経済哲学、すなわち中国の国家主導型開発と西側諸国の市場志向型イノベーション・エコシステムとの対立を反映している。これは、異なる戦場で繰り広げられる長期的な競争闘争の舞台を整えている。.

同時に、リショアリングの議論は過度に単純化されている。自動化はサプライチェーンにとって諸刃の剣である。国内生産の収益性を高めることでリショアリングを可能にする一方で、遠方の工場の効率性と費用対効果をさらに高めることでオフショアリングを定着させる可能性もある。最終的な結果は、技術コスト、人件費、輸送費、そして地政学的リスクの計算といった複雑な相互作用に左右される。したがって、現在のリショアリングのトレンドは、自動化の純粋な経済的効果というよりも、非経済的要因(地政学的リスクや政府のインセンティブ)によって推進されている可能性が高い。自動化はリショアリングの必要条件ではあるが、十分条件ではない。.

人間と機械の経済の長期シナリオ

現在のトレンドを総合的に分析することで、短期的な予測にとどまらず、根本的な構造変化を考慮した、世界経済の長期的な将来像を予測することが可能になります。技術と社会の発展に関するそれぞれ異なる前提に基づく、3つの主要なシナリオが浮かび上がります。.

- シナリオ1:知能爆発と勝者総取り経済。

シリコンバレーで人気のこのシナリオは、AIをAI開発自体に適用することで、再帰的な自己改善と技術力の指数関数的な向上につながるという前提に基づいています。ロボット工学(「自動運転ラボ」)と組み合わせることで、医学から材料科学まで、あらゆる分野で前例のない急速な進歩がもたらされる可能性があります。経済的な結果は「勝者総取り」のダイナミクスであり、このブレークスルーを最初に達成した企業または国家が莫大な経済力と政治力を蓄積します。これは世界規模で不平等を悪化させる可能性がありますが、同時に希少性の後に豊かさの経済を生み出す可能性も秘めています。 - シナリオ2:変革と適応の経済。

これはOECDとWEFの予測と一致する、より穏やかなシナリオです。AIは蒸気機関や電力のような汎用技術(GPT)であり、あらゆる分野を大きく変革するものの、大量失業にはつながらないという前提に基づいています。中心となるのは労働市場の継続的な変化です。業務は自動化され、仕事は変化し、新たな仕事が生まれます。WEFは、2030年までに現在の仕事の14%(1億7000万件)が新規雇用となり、労働者のコアスキルの39%が陳腐化すると予測しています。このシナリオにおける中心的な課題は、仕事の不足ではなく、深刻なスキルギャップと、変化に対応するための生涯学習の必要性です。 - シナリオ3:停滞と不平等の経済。

このシナリオは、アセモグルとレストレポの研究に基づいています。将来の自動化が「平凡」なまま、つまり生産性の大幅な向上をもたらさずに労働力を代替するにとどまる場合、結果としてGDP成長率が低迷し、不平等が拡大する可能性があると示唆しています。このような未来では、自動化は主に所得を労働者から資本家へと移転させる役割を果たし、中間層を弱体化させ、消費需要を抑制します。これは、需要の低迷が画期的なイノベーションに必要な投資を阻害し、経済停滞を招くという悪循環につながる可能性があります。

どのようなシナリオであっても、AIとロボット工学は公共財政に甚大な影響を与えるでしょう。AIの普及はGDPと税収を押し上げる可能性があります。しかし、雇用の喪失は社会保障制度(失業保険、再訓練プログラム)への支出増加につながる可能性があります。政府によるAIの活用は効率性(例えば、税収)の向上につながる可能性がありますが、同時に多額の先行投資も必要とします。.

最終的な長期的な経済成果は、技術的にあらかじめ決定されているものではありません。それは、教育、研究開発資金、税制、社会保障といった分野における今日の政策決定によって形作られます。3つのシナリオはいずれも妥当であり、入手可能なデータの異なる解釈に基づいています。シナリオ1は特定の技術的ブレークスルーに依存します。シナリオ3は、特定のタイプの自動化(労働を代替するものの生産性は高くない)の継続に依存します。シナリオ2はその中間です。政策は、私たちがどの道を選ぶかに影響を与える可能性があります。例えば、労働よりも資本を優遇する税制は、「平凡な」自動化を促進し、シナリオ3へと私たちを導くかもしれません。逆に、基礎研究と教育への大規模な公的投資は、より補完的な技術と高度なスキルを持つ労働力を育成し、シナリオ2へと私たちを導く可能性があります。したがって、「仕事の未来」は、単に私たちに起こるものではなく、今後10年間の政府と企業の政策決定と投資決定によって積極的に形作られるでしょう。未来についての議論は、実際には現在の優先事項についての議論である。.

当社のおすすめ: 🌍 無限のリーチ 🔗 つながり 🌐 多言語 💪 販売力: 💡 戦略に基づいた本物 🚀 革新と直感の融合

ローカルからグローバルへ:中小企業が巧みな戦略で世界市場を制覇 - 画像:Xpert.Digital

企業のデジタルプレゼンスが成功を左右する時代において、真にパーソナライズされ、広範囲に及ぶプレゼンスを構築することが課題となっています。Xpert.Digitalは、業界ハブ、ブログ、そしてブランドアンバサダーの交差点に位置する革新的なソリューションを提供します。コミュニケーションと販売チャネルの利点を単一のプラットフォームに統合し、18言語での配信を可能にします。パートナーポータルとの連携、Googleニュースへの記事掲載、そして約8,000人のジャーナリストと読者を擁するプレス配信リストにより、コンテンツのリーチと可視性を最大限に高めます。これは、外部セールス&マーケティング(SMarketing)において重要な要素となります。.

詳細はこちら:

自動化の終焉:ロボットが真のビジネスパートナーになる理由

ロボット時代のナビゲーション:戦略的提言と倫理的枠組み

この最後の部分では、分析を実行可能な戦略に変換し、ロボット時代が社会全体に利益をもたらすことを保証するために必要な重要な倫理的ガイドラインを強調します。.

これに関連して:

自動化された未来に向けた政治的ロードマップ

このセクションでは、レポート全体で特定された課題を、主要な利害関係者に対する一貫した一連の政策提言としてまとめています。.

政府向け

- 人材への投資:最も重要な課題は、教育と訓練の幅と質を向上させることです。これには、STEM分野のスキル強化だけでなく、機械では容易に再現できない能力、すなわち創造性、批判的思考力、協調性、そして回復力にも焦点を当てる必要があります。生涯学習は、補助金制度や再訓練に対する税制優遇措置などを通じて支援されるべきです。.

- 社会保障制度の近代化:失業保険の旧来のモデルは、転職が頻繁な時代には適していません。賃金保険(低賃金の仕事に就いた失業者の賃金を補填する)、より手厚い所得税控除、ギグエコノミーの労働者向けの移転可能な給付金といった新しいアイデアを研究し、検証する必要があります。.

- イノベーションの舵取り:税制と研究開発資金は、人間の労働を代替するのではなく、補完する技術の開発を促進するために活用されるべきである。自動化によって従業員を恒久的に解雇する企業には課税し、従業員の再訓練を行う企業には補助金を支給することを検討すべきである。.

企業向け

- 中核戦略としての再教育:ビジネスリーダーは、従業員の再教育が必要になることを強く認識しています。これは後付けではなく、企業戦略の中核を成す要素であるべきです。OJTへの投資と教育機関との連携は不可欠です。.

- 仕事とワークフローの再設計:安全で生産性の高い、充実した職場環境を実現するためには、人間と機械の統合を積極的に推進する必要があります。人間と機械の協働に重点を置くことで、人間やロボットが単独で作業するよりも生産性を高めることができます。.

教育機関向け

- カリキュラム改革:学生を将来の仕事に備えさせるには、カリキュラムを刷新する必要があります。これは、暗記学習を減らし、問題解決能力、システム思考、デジタルスキルに重点を置くことを意味します。.

- ロボット工学を教育に統合する:ロボット工学の重要性と教育プログラムにおけるその存在の間には大きなギャップがあります。将来を見据えた人材育成のため、より多くの教育機関が教室でロボットを活用する必要があります。.

倫理的義務:知能機械の世界の統治

このセクションでは、対処しなければ国民の信頼を損ない、進歩を妨げる可能性のある、重要な非経済的な課題を取り上げます。.

- バイアスと公平性:AIシステムはデータから学習しますが、そのデータが過去のバイアスを反映している場合、AIシステムが制御するロボットは採用や法執行などの分野における差別を永続させ、さらには強化することさえあります。そのため、多様で代表的な学習データセットの開発と、定期的なアルゴリズム監査の実施が必要となります。.

- データ保護と監視:カメラ、マイク、センサーを搭載したロボットは強力なデータ収集デバイスです。家庭、病院、公共スペースでの使用は、データプライバシーに関する重大な懸念を引き起こします。透明性とユーザーコントロールを確保するためには、データの収集、利用、保存に関する明確な規制が必要です。.

- 責任と賠償責任:ロボットの自律化が進むにつれて、損害賠償責任の決定は複雑化しています。自動運転車が事故を起こしたり、手術用ロボットが故障したりした場合、誰が責任を負うのでしょうか?所有者、製造者、それともプログラマーでしょうか?これらの問題を明確にするためには、明確な法的枠組みが不可欠です。これは特に、国際的な合意が必要となる自律型致死兵器の場合に喫緊の課題です。.

- 人間とロボットのインタラクションと社会への影響:ロボット、特にソーシャルロボットやコンパニオンロボットが日常生活にますます浸透するにつれ、心理的・社会的な問題が浮上しています。感情的な依存、ロボットが人間関係を補完するのではなく、むしろ置き換える可能性、そしてそれが私たちの共感や共同体の感覚にどのような変化をもたらすかといった懸念が存在します。倫理的なデザインは、人間の幸福と社会的なつながりを最優先に考えなければなりません。.

ロボット工学とAIにおける倫理的課題は、経済的・地政学的問題とは切り離せないものであり、むしろ深く絡み合っています。倫理的なガバナンスを確立できないと、経済的にも競争的にも大きな不利を被る可能性があります。EUのアプローチはまさにそれを象徴しています。EUは、技術資金(Horizon Europe)を強力な規制・倫理的枠組み(AI法)と明確に結びつけています。これは戦略的な動きと見なすことができます。信頼性と倫理性を備えたAI/ロボット工学の「ゴールドスタンダード」を確立することで、EUはデータ保護(GDPR)で行ったように、これを競争上の優位性として活用できるでしょう。倫理的に怠慢だと見なされる企業や国は、「信頼の欠如」に直面し、消費者の反発、EUのような規制地域での市場アクセス制限、優秀な人材の獲得困難といった問題に直面する可能性があります。したがって、積極的な倫理的ガバナンスは単に「正しいことをする」という問題ではなく、持続可能で世界的に競争力のあるロボット産業を構築するための長期戦略の重要な要素です。それは潜在的な負担を戦略的な優位性へと転換させるのです。.

自動化ツールからビジネスパートナーまで

分析によると、ロボット工学は既に世界経済に決定的な変化をもたらしており、人工知能との融合と地政学的要請によって形作られるその変革力は今後も増大し続けるだろう。ロボットが効率性を高めるための単純で反復的なツールと見なされていた時代は完全に終わった。私たちは、知能化された自律型機械が経済において不可欠な存在となり、パートナー、競争相手、そして変化の触媒となる新たな段階に突入しつつある。.

1970年代の工場で初めてプログラム可能なロボットが使われてから、今日のAI駆動型システムに至るまでの道のりは、経済的圧力への対応であり、生産性の飛躍的な向上の源泉でもありました。この発展がなければ、西側諸国の産業構造はより不毛になり、グローバルサプライチェーンは洗練されなくなり、多くの消費財はより高価になっていたでしょう。しかし、この恩恵には代償が伴いました。賃金格差の大幅な拡大と、機械によって技能を奪われた労働者の痛ましい失業です。.

未来はさらに深い統合を約束します。ロボット工学の次の波は、工場だけでなく、病院、農場、倉庫、そして私たちの家庭にも浸透するでしょう。この指数関数的な成長の可能性は、ロボット工学を国家戦略の中心に据え、21世紀の世界秩序の輪郭を形作ることになる技術覇権をめぐる世界的な競争を巻き起こしました。.

しかし、長期的な発展は決まっているわけではありません。シナリオは、技術が豊かに発展する未来から、停滞と社会の分断へと至る未来まで、多岐にわたります。運命を左右するのは技術そのものではなく、それを賢く操る私たちの能力です。私たちの未来の繁栄は、知能機械とのこの新しく複雑なパートナーシップを、賢明かつ公正で倫理的な方法で築く能力にかかっています。そのためには、教育と生涯学習への大胆な投資、社会保障の近代化、そして強固な倫理的・法的枠組みの構築が必要です。こうして初めて、ロボット時代の恩恵を広く共有し、技術が全人類に役立つ未来を創造することができるのです。.

コンサルティング、計画、実装、プロジェクト管理など、あらゆる面でサポートいたします。

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発

Konrad Wolfenstein

喜んであなたの個人アドバイザーを務めさせていただきます。.

下記の連絡フォームにご記入いただくか、 +49 7348 4088 965 。

私たちの共同プロジェクトを楽しみにしています。.

私に手紙を書いてください

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital は、デジタル化、機械工学、物流/イントラロジスティクス、太陽光発電に重点を置いた業界のハブです。.

当社の 360° ビジネス開発ソリューションでは、新規事業からアフターセールスまで有名企業をサポートします。.

市場情報、マーケティング、マーケティング自動化、コンテンツ開発、PR、メールキャンペーン、パーソナライズされたソーシャルメディア、リード育成は、当社のデジタルツールの一部です。.

詳細については、 www.xpert.digital 、 www.xpert.solar 、 www.xpert.plus

連絡を取り合う