ロボアドバイザーからの金融アドバイスは推奨されない – 画像: KPDMedia|Shutterstock.com

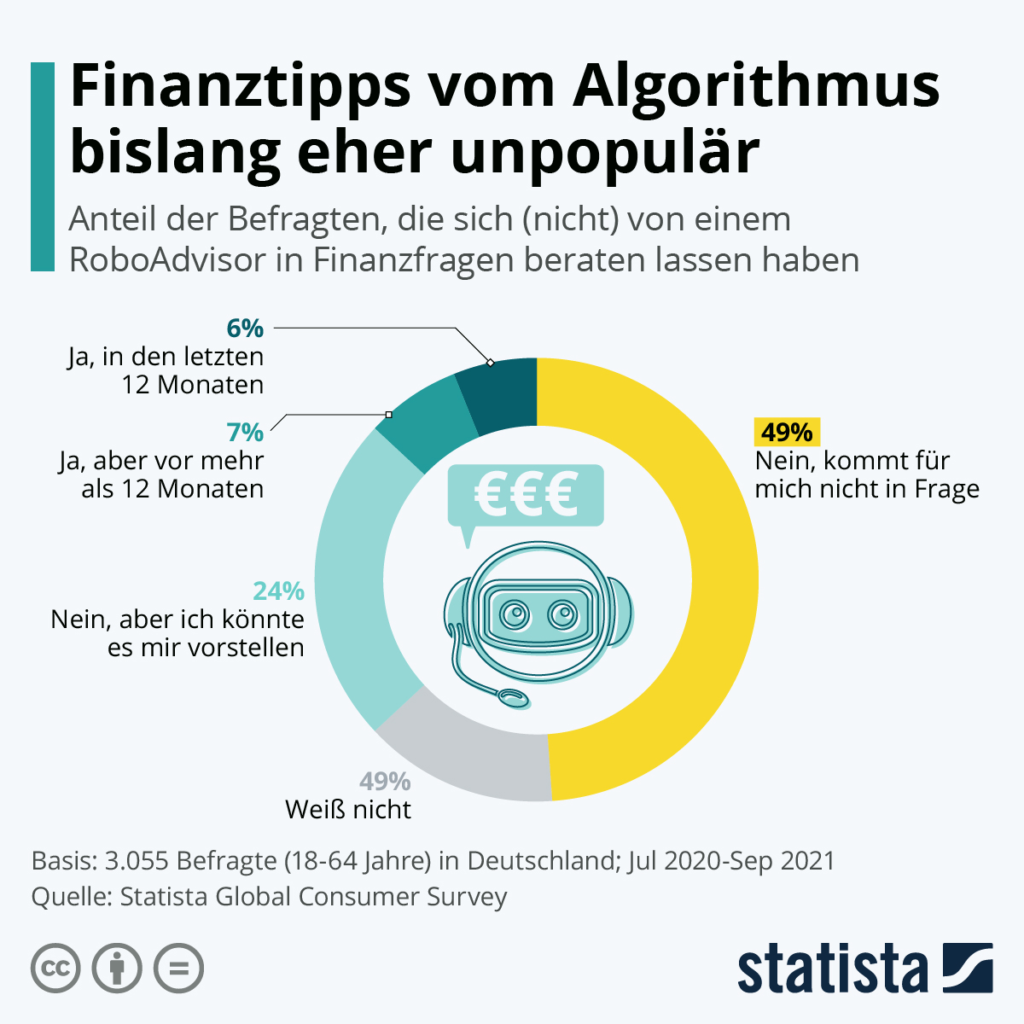

ドイツで調査対象となった18歳から64歳までの3,055人の回答者のうち、13%が金融ロボアドバイザーを利用したことがあると回答しました。ただし、過去12ヶ月以内に利用した人は半数弱にとどまっています。これは、アルゴリズムに基づくデジタル投資アドバイスやポートフォリオ管理がドイツではあまり普及していないことを示唆しています。.

これに関連して:

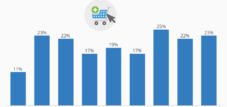

インド、中国、ロシアといった国では状況が異なります(いずれも30%以上)。しかし、グラフが示すように、ドイツ市場にもまだ成長の余地があります。回答者の4人に1人が、将来的にロボアドバイザーによる金融アドバイスの利用を検討しています。アナリストも前向きな展開を予測しており、自動化されたオンラインポートフォリオの投資額は2025年までに約350億ユーロに増加すると予測しています。しかし、対面でのコミュニケーションは不可欠です。パーソナルなアドバイスとアルゴリズムによるガイダンスの組み合わせが不可欠です。.

アルゴリズムからの金融アドバイス?

アルゴリズムによる金融アドバイスは今のところあまり人気がない – 画像: Statista

ロボアドバイザーによるデジタル金融サービス

フィンテックソフトウェア、最新のデジタルグローバルビジネスおよび市場分析、オンライン株式取引および投資支援アプリ、ロボアドバイザーのコンセプトデザイン – 画像: Jozsef Bagota|Shutterstock.com

ロボアドバイザーは、人間の介入を中程度から最小限に抑えながら、金融アドバイスや投資運用を提供するデジタルファイナンシャルアドバイザーの一種です。数学的なルールやアルゴリズムに基づいたデジタル金融アドバイスを提供します。これらのアルゴリズムは、ファイナンシャルアドバイザー、投資マネージャー、データサイエンティストによって開発され、プログラマーによってソフトウェアにコード化されます。これらのアルゴリズムはソフトウェアによって実行されるため、顧客への金融アドバイス提供に人間のアドバイザーは必要ありません。.

このソフトウェアは、アルゴリズムを用いて、短期投資または長期投資において顧客の資産を自動的に配分、管理、最適化します。ロボアドバイザーは、パーソナライゼーション、裁量権、関与、そして人間とのやり取りの度合いに応じて分類されます。.

ロボアドバイザーサービスは100種類以上存在します。資産運用におけるロボアドバイザーは、従来の人間によるアドバイスよりも低コストで、より幅広い顧客に提供されるため、かつては限定的だった資産運用サービスにとって画期的なサービスと考えられています。ロボアドバイザーは通常、顧客のリスク選好と希望する目標リターンに基づいて資産を配分します。ロボアドバイザーは、株式、債券、先物、コモディティ、不動産など、様々な投資商品に顧客の資産を投資できますが、最も一般的にはETFポートフォリオに投資されます。顧客は、パッシブな資産配分手法とアクティブな資産運用スタイルのどちらかを選択できます。.

ロボアドバイザーは米国で最も普及していますが、ヨーロッパ、オーストラリア、インド、カナダ、アジアにも存在します。最初のロボアドバイザーは、金融危機中の2008年に登場しました。2010年、30歳の起業家ジョン・スタインがBettermentを立ち上げ、ロボアドバイザーの人気が高まりました。最初のロボアドバイザーは、ファイナンシャルマネージャーが顧客の資産を管理・調整するためのオンラインインターフェースとして使用されました。この種のソフトウェアは2000年代初頭からファイナンシャルアドバイザーやマネージャーによって使用されていたため、ロボアドバイザー技術自体はこの分野では新しいものではありませんでした。しかし、2008年には、資産の自己管理を強く必要としていた一般の人々にも利用可能になりました。 2015年末までに、世界中の約100社のロボアドバイザーが600億ドルの顧客資産を運用しており、この額は2020年末までに2兆ドルに達すると予測されていた。2016年6月、ロボアドバイザーのウェルスフロントは、ネバダ州財務省と提携し、529大学貯蓄プランを提供すると発表した。.

2015年、香港に拠点を置く8 Securitiesは、アジア初となるロボアドバイザーの一つを日本で立ち上げました。続いて2016年には、マネーデザイン株式会社がTHEOとWealthNaviのブランド名でロボアドバイザーを展開しました。2017年には、シンガポールに拠点を置くStashAwayがシンガポール通貨庁から資本市場サービスライセンスを取得しました。2020年5月には、WebullがSEC(証券取引委員会)からロボアドバイザーの立ち上げ承認を取得しました。.

ロボアドバイザーとは、「ポートフォリオ管理アルゴリズムを用いて、低コストかつ少額の最低投資額で自動化された投資アドバイスを提供する、自己管理型の資産運用サービス」と定義できます。一部のロボアドバイザーは、ある程度の人的介入と監視を取り入れています。ロボアドバイザーは、デジタルアドバイザリーとも呼ばれます。.

法律上、「ファイナンシャルアドバイザー」という用語は、証券に関する助言を提供するあらゆる機関に適用されます。しかし、ほとんどのロボアドバイザーサービスは、ポートフォリオ管理(つまり、異なる資産クラスへの投資配分)に限定されており、資産計画や退職後の計画、キャッシュフロー管理といった、ファイナンシャルプランニングの範疇に含まれるトピックには対応していません。.

これらのフィンテック企業は、「自動投資アドバイザー」、「自動投資管理」、「オンライン投資アドバイザー」、「デジタル投資アドバイザー」などとも呼ばれる。.

ロボアドバイザーが顧客のポートフォリオ管理に用いるツールは、業界で既に広く普及しているポートフォリオ管理ソフトウェアとほとんど変わりません。主な違いは流通チャネルにあります。最近まで、ポートフォリオ管理はほぼ人間のアドバイザーによって行われ、他のサービスとパッケージ化された形で販売されていました。しかし今や、インターネットの普及によってチャールズ・シュワブのような証券会社や株式取引サービスにアクセスできるようになったのと同様に、消費者はポートフォリオ管理ツールに直接アクセスできるようになりました。ロボアドバイザーは、個人消費者の貯蓄判断や退職・資産形成計画といった新たな事業分野にも進出しています。.

ロボアドバイザーが提供するポートフォリオは通常、上場投資信託(ETF)です。ただし、純粋な株式ポートフォリオを提供するロボアドバイザーもいます。.

顧客獲得コストと従来型アドバイザーが直面する時間的制約のため、米国の多くの中流階級の投資家は、十分なアドバイスを受けられていないか、最低投資資産額の要件のためにポートフォリオ運用サービスを利用できない状況にあります。平均的なファイナンシャルプランナーの最低投資額は5万ドルですが、ロボアドバイザーの最低投資額は米国では500ドルから、英国では1ポンドからです。AdvisoryHQ Newsが実施した調査によると、従来型のアドバイザーに比べて最低投資資産額が低いことに加え、ロボアドバイザーは運用資産の0.2%から1.0%の手数料を請求するのに対し、従来型のファイナンシャルプランナーは運用資産の平均1.35%の手数料を請求しています。.

ドイツにおけるロボアドバイザーのコストは、資産管理、つまりロボサービス自体のコストと、ファンドベースのロボアドバイザーの場合はファンドの継続的なコストに分けられます。.

2018年8月にStiftung Warentestが実施した調査によると、模範的な投資家の場合、最も安価なプロバイダーを利用した場合、年間の総コストは投資額の約0.6%に相当します。テスト対象となった最も高額なロボアドバイザーでさえ、年間1.87%のコストがかかりました。比較対象として、Stiftung Warentestによると、バランス型混合ファンドのコストは平均で年間1.92%です。ロボアドバイザーサービス単体でも年間投資額の0.39~1.2%のコストがかかり、通常は保管手数料とポートフォリオのリバランス手数料も含まれます。.

継続的なファンドコストは、主にロボアドバイザーが投資に使用するファンドの種類によって異なります。ETFはアクティブ運用ファンドよりも大幅に安価です。.

米国では、ロボアドバイザーは証券取引委員会によって規制される登録投資顧問でなければなりません。英国では、金融行動監視機構によって規制されています。.

オーストラリアでは、ロボアドバイザーはマネージド・ディクレショナリー・アカウント(MDA)構造を通じて顧客の資金を管理します。.

ドイツでは、金融投資仲介業者と資産運用会社は区別されています。ほとんどのロボアドバイザーは、ドイツ貿易規制法(GewO)第34f条に基づき、金融投資仲介業者として運営されています。顧客の同意なしに顧客ポートフォリオのリバランスを行うことは許可されていません。手数料ベースの金融投資アドバイスについては、ドイツ貿易規制法(GewO)第34h条のより厳格な規定が適用されます。この認可を受けたロボアドバイザーは、個々のプロバイダーに縛られることは許可されておらず、商品プロバイダーや銀行から手数料やその他の利益を受け取ることもできません。一部のプロバイダーは規制対象の資産運用会社であり、ドイツ銀行法(KWG)第32条のより厳格な要件を満たしています。これらのプロバイダーは、顧客からの依頼や事前の承認を得ることなく、投資決定を直接実行することが許可されています。.

Bettermentと初のロボアドバイザーをリリース

Betterment は、ロボアドバイザーおよびキャッシュマネジメント サービスを提供するアメリカの金融アドバイザリー会社です。.

当社はニューヨーク市に本社を置き、証券取引委員会(SEC)に登録され、金融取引業規制機構(FIRRMA)の会員でもあります。登録投資顧問およびブローカーディーラーです。.

同社の主力サービスは、パッシブ運用のインデックス連動型株式・債券ファンドのポートフォリオを運用する、自動ターゲット投資です。個人退職年金制度(IRA)向けの従来型口座とRoth口座を含む、課税対象口座と税制優遇口座を提供しています。近年、ベターメントはファイナンシャルアドバイザーに加え、当座預金口座と普通預金口座も追加サービスとして提供しています。.

2021 年 4 月現在、Betterment の運用資産は 290 億ドル、顧客アカウントは 65 万件を超えています。.

ベターメントは、2008年にニューヨーク市で、コロンビア大学ビジネススクールでMBAを取得したジョン・スタイン氏と、ニューヨーク大学ロースクール出身の弁護士、イーライ・ブロバーマン氏によって設立されました。スタイン氏と、Googleのソフトウェアエンジニアでルームメイトのショーン・オーウェン氏は、2008年にベターメントの最初のオンラインプラットフォームの構築に着手しました。彼らは、Apache Tomcatサーバー上で稼働するJavaアプリケーションとMySQLデータベースを使用し、フロントエンドにはAdobe FlashとFlexを採用しました。初期のプロトタイプ設計は、スタイン氏の当時の恋人、ポリーナ・ヘントフ氏が担当しました。金融会社設立に伴う規制上の負担を認識したスタイン氏は、2008年に、ポーカーゲームを通じて知り合った証券弁護士のイーライ・ブロバーマン氏を共同創業者に迎えるための交渉を開始しました。.

ブロバーマンとスタインは、SEC登録投資顧問としてオンラインで金融アドバイスを提供する準備を整えており、顧客へのアドバイスのために証券会社サービスも提供することにした。ベターメントは、連続起業家であるライアン・オサリバンを迎え入れ、ベターメントの証券会社事業を構築させた。.

2008年から2010年にかけて、創業チームはプラットフォームの開発をさらに進め、市場投入に至りました。BettermentはFINRA(金融取引業規制機構)の会員資格を取得しました。2009年には、スタイン氏の元同僚であるアンソニー・シュラウト氏がBettermentの最高製品責任者(CPO)に就任し、オーウェン氏に代わり、コロンビア大学計算生物学センターのキラン・ケシャフ氏が就任しました。オサリバン氏は2010年に社長を退任しました。.

Betterment, LLC は、2009 年 4 月 7 日にデラウェア州で会社として設立されました。Betterment LLC および Betterment Securities の親会社である Betterment Holdings, Inc. は、2008 年 1 月 29 日にデラウェア州で設立されました。.

同社は2010年6月に開催されたTechCrunch Disrupt New Yorkでプレゼンテーションを行い、「ニューヨーク最大の破壊的イノベーター」賞を受賞した。Bettermentは24時間以内に約400社の初期顧客を獲得し、最初の投資家との交渉を開始した。.

2010年12月、ベターメントはベッセマー・ベンチャー・パートナーズからシリーズAの資金調達ラウンドを受領しました。2012年10月には、メンロ・ベンチャーズがベッセマー・ベンチャー・パートナーズおよびアンセミス・グループと共同でシリーズBの資金調達を実施しました。2012年までに、ベターメントはIRA、自動預金、自動リバランス、ターゲット投資アドバイスなどの商品ラインナップを開始しました。.

Betterment.comウェブサイトのスクリーンショット(2010年) – 画像: Betterment.com

私に手紙を書いてください

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital は、デジタル化、機械工学、物流/イントラロジスティクス、太陽光発電に重点を置いた業界のハブです。.

当社の 360° ビジネス開発ソリューションでは、新規事業からアフターセールスまで有名企業をサポートします。.

市場情報、マーケティング、マーケティング自動化、コンテンツ開発、PR、メールキャンペーン、パーソナライズされたソーシャルメディア、リード育成は、当社のデジタルツールの一部です。.

詳細については、 www.xpert.digital 、 www.xpert.solar 、 www.xpert.plus

連絡を取り合う