数十億ドル規模のベンチャーキャピタル不足:なぜドイツのアイデアはアメリカで成功し、そしてここで消滅するのか - 画像:Xpert.Digital

パランティアCEOからの厳しい批判:なぜドイツは現在テクノロジー競争で遅れをとっているのか

世界の技術競争におけるドイツ:戦略的衰退ではなく、重要な変革

この診断は痛みを伴うが、必要なことだ。ドイツは技術的な岐路に立っている。

米国データ企業パランティアのCEO、アレックス・カープ氏がドイツのテクノロジー業界を批判すると、一見シリコンバレーの傲慢さのように聞こえるかもしれない。しかし、生の数字を見れば、その批判が核心を突いていることが分かる。エンジニアと発明家の国ドイツは、未来のテクノロジーに関する重要なランキングで着実に順位を落としている。最近では、ドイツ連邦共和国はグローバル・イノベーション・インデックスで世界トップ10から脱落した。

機械工学や物流といった伝統的な分野では依然として世界をリードしているものの、デジタル化、人工知能、そしてスタートアップ企業の規模拡大においては、危険な格差が生じつつあります。問題はアイデアの不足ではなく、むしろ実行力の不足です。米国と比較して深刻な資金不足、善意はあるもののイノベーションを阻害するデータ保護の官僚主義、そして深刻化するスキル不足が、私たちの繁栄を脅かす有害な組み合わせを生み出しています。

本稿では、現状を厳しく分析します。ドイツのスタートアップ企業が成長を目指すとすぐに失敗する理由、なぜ行政が依然としてアナログな運営を続けているのか、そしてこの緩やかな衰退を戦略的変革へと転換するために今、どのような抜本的な対策が必要なのかを検証します。なぜなら、潜在力は依然として存在しており、それを解き放つ必要があるからです。

これに関連して:

ヨーロッパの繁栄マシンの背後にある不都合な真実

パランティアCEOのアレックス・カープ氏によるドイツのテクノロジー部門への批判は、まさに核心を突くものだ。エンジニアリングの伝統を誇るこの国が、21世紀の重要なテクノロジーにおいて着実に後れを取っているのだ。しかし、この発言は単なるアメリカ人起業家の主観的な不満ではなく、ドイツの経済基盤を脅かす構造的な問題を反映している。この議論は、正当な批判と複雑な経済実態の両方を考慮した、緻密な分析を必要とする。

実証的発見:ドイツのイノベーションランキングにおける緩やかな低下

ドイツの技術力の弱さを示す最新の証拠は、国際的なイノベーションを測る最も認知度が高く厳格な指標の一つである国連のグローバル・イノベーション・インデックス(GII)から得られました。2025年のランキングで、ドイツは9位から11位に後退し、世界で最も革新的な10カ国から初めて脱落しました。この変化は、ここ1、2年の周期的な現象ではなく、未来技術における競争力の長年にわたる継続的な低下の結果です。

分析は、様々な状況を明らかにしています。ドイツは伝統的な分野で強みを維持しています。ハイテク製品の生産量は世界第5位、物流効率は第3位、科学基盤と研究開発投資は国際的に高く評価されています。しかしながら、まさに今後10年間の経済のダイナミズムが顕在化するであろう分野において、深刻な欠陥が顕在化しています。モバイルアプリ開発の分野では、ドイツはわずか48位、起業家精神とスタートアップ文化の枠組み条件ではわずか41位に過ぎません。これらの数字は、個々の弱点をはるかに超える、根深い構造的問題を象徴しています。

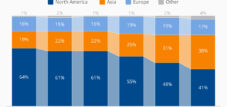

同時に、EUのデジタル化に関するBitkom DESI指数も同様の傾向を示しています。ドイツはデジタル経済において依然として8位にランクされていますが、社会参加と分散型の価値創造に不可欠な分野では、より顕著な低下が見られます。ドイツは国民のデジタルスキルでは15位、行政機関のデジタル化ではわずか21位です。これらの数字は、ドイツがデジタル変革を部分的にしか、かつ断片的にしか実施していないことを示しています。一方、北欧諸国、オランダ、英国は60~70%のデジタル化率で大きく先行しています。一方、ドイツは50~55%にとどまっています。

資金不足とベンチャーキャピタルのギャップ:なぜドイツ企業は国際的に無敵であり続けるのか

ドイツの技術力の弱さの主因は、起業家精神や革新力の欠如ではなく、成長資金の根本的な供給不足にある。データは明確であり、その積み重ねが衝撃的である。2021年、米国では約2,690億米ドルのベンチャーキャピタルが利用可能であったのに対し、ドイツではわずか170億米ドルしか利用可能ではなかった。経済生産高に対する比率はさらに顕著である。米国ではGDPの35%がベンチャーキャピタルに流入したのに対し、ドイツではわずか42%であった。つまり、ドイツ企業のベンチャーキャピタルへの投資は、経済生産高全体に対する比率で見ると、米国の9分の1に過ぎない。

この資本不足は直ちに影響を及ぼします。ドイツのスタートアップ企業は初期段階では政府資金による手厚い支援を受けますが、重要な成長段階で失敗するケースが少なくありません。アメリカや、ますます増加している中国のファンドが、ポートフォリオ企業を世界市場リーダーへと育成するために数十億ドル規模の資金を提供する一方で、ドイツは資金調達源へのアクセスが不足しています。2025年第2四半期の調査では、ドイツのスタートアップ企業に約24億ユーロが流入した一方で、その3分の1は既にアメリカの投資家からの資金であることが示されています。その結果は矛盾しています。ドイツは革新的なアイデアを生み出し、それを外国資本が資金提供して流用するか、成長資金の不足によって縮小するかのどちらかです。

ドイツ政府はこの問題を認識し、「フューチャー・ファンド」やいわゆる「WINイニシアチブ」といった対策を講じてきました。保険会社や年金基金により高いリスク資本枠を認めるよう投資規制を改正することは、その第一歩と言えるでしょう。しかし、これらの対策の規模は不十分です。絶対額で言えば、ドイツが国際的なライバルと競争力を持つためには、年間ベンチャーキャピタル投資額を現在の540億ユーロから2倍、あるいは3倍の1,000億~1,500億ユーロにまで引き上げる必要があります。このギャップは、政治的にも市場原理的にも依然として埋められていません。

規制はイノベーションのブレーキ:データ保護とデジタル化のパラドックス

資本不足に加え、規制の過剰な負担もドイツのイノベーションの弱体化に大きく寄与しています。国際基準で世界で最も厳格なデータ保護規則の一つである一般データ保護規則(GDPR)は、市民の自由を保護するという正当な目的を持っていました。しかし、その施行は矛盾した状況をもたらしました。つまり、この規則は個人の権利を強化する一方で、人工知能、プラットフォーム経済、そしてその他多くの未来の技術の基盤となるデータ駆動型イノベーションを体系的に阻害しているのです。

2025年5月にBitkom協会が実施した代表的な調査は、この現実を如実に物語っています。ドイツで調査対象となった企業の70%が、データ保護規制またはその適用に関する不確実性のために、少なくとも1つのイノベーション・プロジェクトをすでに中止したと述べています。この数字は前年の61%から増加しており、問題の深刻化を示唆しています。特に注目すべきは、31%がプロジェクトを一度だけ中断したのに対し、35%が複数回中断したと回答し、18%が頻繁にイノベーションを断念せざるを得なかったと回答した点です。これらの数字は、一時的な不確実性ではなく、構造的な麻痺のパターンを浮き彫りにしています。

問題はGDPR自体だけでなく、その断片的な運用にあります。ドイツには、連邦レベルで複数の包括的なデータ保護機関があり、各州にも独立した機関があります。そのため、欧州規制の解釈に一貫性がなく、企業は自社の法的立場について常に不確実な状況に置かれています。ある企業が、あるデータ保護機関にリスク評価を提出したとしても、別の機関からは同じ法的問題に対して全く異なる解釈を受ける可能性があります。この不確実性は、間違いなく受動性につながります。企業は法的リスクを回避するために、潜在的なイノベーションを諦めてしまうのです。

さらに、規制上の問題が複雑化しています。GDPRは、AI法やデータ法と相まって、現在、同一のデータ処理およびビジネスモデルに重複して影響を与えています。特に、ドイツ経済の屋台骨を担う中小企業は、複数の重複する報告義務や文書化要件を同時に適切に管理することが困難です。その結果、コンプライアンス部門に投入されていたリソースは、研究開発に充てられなくなります。

Bitkomが正しく要求する実用的な改革アプローチは、カテゴリーを区別するものであり、悪用される可能性の高い真に機密性の高いデータには高いレベルの保護を、それ以外のすべてのデータについてはより実用的でイノベーションに配慮したルールを組み合わせることになる。データ最小化の技術的可能性は、現在よりも規制手段としてより広範囲に活用できる可能性がある。さらに、連立協定に規定されているように、連邦レベルでデータ保護監督を統合することは、全国的な統一的な解釈の確立に寄与し、ひいては企業にとっての法的確実性を生み出す可能性がある。

スキル不足:人口減少と国際的な人材にとっての魅力の欠如

3つ目の構造的危機はIT専門家の不足であり、これはドイツをますます麻痺させています。2025年春には、ドイツで約14万9000人のIT関連職が空席となり、過去最高を記録しました。この数字は2025年秋に約1万9000人に減少しましたが、依然として根本的な問題であり、人口動態の動向によってさらに悪化しています。

Bitkomは、スキルギャップが2027年までに70万人以上に拡大する可能性があると予測しています。2040年までの長期予測はさらに劇的です。IT専門家の不足は約66万3000人にまで拡大する可能性がある一方で、労働市場に新たに参入する熟練労働者は約12万人にとどまると予測されています。このギャップは体系的なものであり、個別の研修対策では解決できません。

理由は多岐にわたります。第一に、人口動態の変化です。若い世代が退職する一方で、若い世代の数は減少しています。第二に、ドイツの大学ではIT専門家の育成が不十分です。ドイツにはAIを専門とする教授職が約220名おり、これは国際的に見ても良好な水準ですが、卒業率は不十分です。第三に、ドイツの技術系学位プログラムの中退率は極めて高く、常に50%を超えており、これは国際的に比較可能な国々と比べて著しく高い水準です。

4つ目に、そしておそらく最も重大な点として、ドイツは国際的な人材にとって魅力的ではないことが挙げられます。シリコンバレー、ニューヨーク、そしてますますシンガポールや東京といった都市が世界中から才能ある人材を惹きつけている一方で、ドイツは外国人ITプロフェッショナルにとって依然として比較的魅力に欠けています。その理由は構造的なものです。米国よりも低い給与、給与の伸び悩み、急成長企業からの利益分配(ストックオプション)の機会の少なさ、ビザや居住に関する規制の複雑さ、そして文化的な障壁などです。加えて、言語の問題もあります。技術系の職場文化は国際的に主に英語で組織化されているにもかかわらず、多くのドイツの中小企業は依然として主にドイツ語で業務を行っています。

その直接的な影響は明らかです。企業は、技術的に資格不足の候補者を採用したとしても、社内研修ではそのギャップを補うことができないと報告しています。36%の企業が応募者のソフトスキル不足を、35%がドイツ語力不足を、18%が外国語力不足を訴えています。一見すると無関係に見えるこれらの問題は、すべて同じ診断結果につながっています。つまり、ドイツは世界の人材市場において人材供給が不足しているということです。

スキル不足を緩和するための前向きなアプローチの一つは、外国人専門家の戦略的な採用にあると考えられます。新たな熟練移民条例は、この点において一定の改善をもたらします。しかし、依然として課題が残っています。米国は寛大なビザや居住規制によって積極的に人材を誘致しているのに対し、ドイツは依然として官僚主義的な硬直性を抱えています。同時に、ドイツ企業は再訓練やキャリアチェンジプログラムに戦略的に投資することが可能です。統計によると、新規採用されたIT専門家の約4分の1は転職経験者であり、より多様な人材獲得の可能性を示唆しています。

EUとドイツにおける事業開発、販売、マーケティングの専門知識

EUおよびドイツにおける事業開発、販売、マーケティングの専門知識 - 画像: Xpert.Digital

業界重点分野:B2B、デジタル化(AIからXRまで)、機械工学、物流、再生可能エネルギー、産業

詳細はこちら:

洞察と専門知識を提供するテーマ別ハブ:

- 世界および地域の経済、イノベーション、業界特有のトレンドを網羅した知識プラットフォーム

- 当社の主要重点分野に関する分析、洞察、背景情報のコレクションです。

- ビジネスとテクノロジーの最新動向に関する専門知識と情報を提供する場所

- 市場、デジタル化、業界のイノベーションに関する情報を探している企業のためのハブ。

先駆者から障害へ?パランティアのCEO、カープ氏はテクノロジー業界におけるドイツの重要性の低下をこのように説明する。

ベンチャーエコシステムとスケーリングギャップ:創業者からグローバルプレイヤーへの移行

ドイツはスタートアップの設立においてますます成功を収めている一方で、事業拡大のプロセスにおいて重大な弱点が浮上しています。ドイツ復興金融公社(KfW)は、2025年上半期にドイツのスタートアップ企業へのベンチャーキャピタル投資額が約40億ユーロ、資金調達ラウンドが208件に達したと報告しました。ドイツは現在、評価額が10億米ドルを超えるユニコーン企業を32社も擁しており、これは過去最高です。しかし、これらの集計数値は誤解を招きやすいものです。平均的な資金調達ラウンドは依然として小規模です。米国のベンチャーキャピタルファンドは数億ドル規模のシリーズBおよびシリーズCの資金調達ラウンドを定期的に実施していますが、ドイツの資金調達ラウンドはそれよりもはるかに小規模です。

ドイツのスタートアップ企業が事業拡大を目指す場合、この問題はさらに深刻化します。産業界の事例がこの現象を如実に示しています。有望な技術を持つドイツのロボット工学スタートアップ企業は、事業拡大のための資金を必要としていましたが、ドイツでは資金が不足しているか、あるいは断片的にしか調達できませんでした。そのため、同社は米国の投資家に頼るか、経営陣と本社の海外移転につながる条件付きの資金調達を余儀なくされました。これは例外ではなく、よくあるパターンです。ドイツでは外国からの直接投資は可能ですが、経営権と知的財産権の侵害につながることがしばしばあります。

機関投資家の役割は特に問題です。米国では、規制によってベンチャーキャピタルへの投資が可能になり、加速しているため、年金基金、保険会社、その他の大規模投資家がベンチャーキャピタルに多額の投資を行っています。一方、ドイツでは、投資法令の規定により、こうした資金の流れが制限され、分散化されています。連邦政府はベンチャーキャピタルへの投資枠を増やすことでこの状況を改善し始めていますが、その実施は遅々として進んでいません。

投資家と企業文化におけるリスクマインドセットへの批判も挙げられます。米国、そしてますます中国でも、スタートアップ企業が失敗しても、たとえ間違いを犯しても、迅速に学ぶことができれば許容される傾向にあります。一方、ドイツでは、リスク回避的で完璧主義的なマインドセットが企業文化と投資家の行動の両方に見られます。このため、起業家志望者はリスクの高いベンチャーへの参入を躊躇し、投資家は収益性と安全性に対する要求を過度に高く設定して企業を評価する傾向にあります。これがイノベーションの可能性を阻害しているのです。

ソフトウェア業界:普遍性ではなく専門性

ドイツのテクノロジー業界は世界最悪レベルにあるというカープ氏の主張は、重要な点を見落としている。ドイツは確かに特定のソフトウェア分野で強みを持っているが、それらは汎用プラットフォーム志向というよりはニッチ志向である。SAPはその典型的な例だ。SAPは企業資源計画(ERP)ソフトウェアの世界的マーケットリーダーであり、ERP分野で20%以上の市場シェアを誇り、180カ国以上に拠点を置くSAPは、紛れもないグローバル企業であり、カープ氏の手厳しい批判も的を射ている。Software AG、TeamViewer、そしてDATEVのような専門プロバイダーも同様に成功を収めている。

しかし、これらの企業は例外であり、一般的ではありません。異なる規制と資本主義の文脈の中で誕生し、確立された市場ポジションから利益を得ています。現在のドイツのスタートアップの状況を代表しているわけではありません。今日の典型的なドイツのソフトウェア企業は、中規模で、特定の業界に特化し、グローバルな展開はほとんど、あるいは全くありません。

より大きな構造的問題は、普遍的なプラットフォームの不在にあります。米国はGoogle、Amazon Web Services、Meta、Microsoft、Appleといった企業を擁し、数十億もの人々と企業を支えるグローバルなデジタルプラットフォームを独占していますが、ドイツにはこれに匹敵するプラットフォームが存在しません。これは歴史的な理由も一部ありますが、規制の根深さも一因です。欧州単一市場は分断されており、データ保護に関する各国の解釈の違い、言語市場の違い、ビジネス文化の違い、そして規制要件の違いが、欧州のプラットフォームの迅速な拡張を困難にしています。

ドイツは、絶対的な競争優位性を持つ分野、例えば産業用アプリケーション、機械工学ソフトウェア、サプライチェーンマネジメント、セキュリティソフトウェアなどにソフトウェア専門家を集中させることで、戦略的に利益を得ることができるでしょう。しかしながら、これらの分野においても、ドイツのソリューションはニッチな製品であり、世界市場のリーダーではありません。

人工知能:ドイツの技術の未来にとっての根本的な課題

人工知能は、この10年間で最も変革をもたらす技術となる可能性が高いものの、その開発と実装におけるドイツの立場は依然として弱い。しかし、ドイツは依然として確固たる研究基盤を有している。ドイツ人工知能研究センターは35年の歴史を持ち、ドイツの大学には約220人のAI教授職があり、AI分野における科学論文出版率も高い。

しかし、ドイツは研究から商業応用への移行において脆弱であることが明らかになっています。米国企業は生成型AIの応用において圧倒的な差をつけてリードしているのに対し、ドイツ企業は依然として躊躇しています。これは、規制の不確実性に一部起因しています。欧州連合(EU)のAI法は、高リスクのAI応用に対して厳しい規制を設けており、その規制は合法である可能性はあるものの、導入の不確実性や革新的な企業の停滞につながっています。

一方、問題はコンピューティングインフラの不足にあります。大規模言語モデルやその他の生成AIシステムには膨大なコンピューティング能力が必要です。米国と中国はデータセンター市場において圧倒的なシェアを占めています。一方、ドイツには高性能コンピューティングセンターやスーパーコンピュータが比較的少ないため、ドイツ企業は海外から高額なコンピューティング能力を借りるか、AIアプリケーションを全く利用できないかのどちらかです。さらに、ドイツのエネルギーコストの高さもこの問題を悪化させています。データセンターはエネルギー集約型であり、電気料金の安い国の方がより経済的に運営できるからです。

ドイツ政府はこれを認識し、2020年から2025年の間にAI投資を30億ユーロから50億ユーロに増額しました。しかし、大手テクノロジー企業だけで2025年にAIインフラに約4000億米ドルを投資した米国の投資と比較すると、これはわずかな額です。

もう一つの重要な問題は、人材獲得競争です。米国、そしてますます中国も、巨額の給与と株式ボーナスでAI専門家を惹きつけています。ドイツはこの市場で経済的に競争できません。このため、ドイツのAI人材は米国、あるいはMeta GermanyやGoogle Germanyのような大手テクノロジー企業へと流出しています。

公共機関と行政のデジタル化:戦略的な結果をもたらす緩やかな変化

ドイツの技術的弱点として見落とされがちなのは、行政のデジタル化が不十分であることです。デジタル公共サービス指数において、ドイツはEU加盟27カ国中21位と、実に恥ずべき結果となっています。これは、依然として書類を印刷して郵送している市民にとっての利便性の問題にとどまらず、深刻な経済問題となっています。

デジタルインフラを備えた近代的な行政は、ビジネス効率を大幅に向上させる可能性があります。エストニアのような国では、承認プロセスの自動化、デジタル登録、電子契約、そして当局とのシームレスなデジタルコミュニケーションが標準となっていますが、ドイツでは依然として伝統的な分断状態が続いています。このため、企業にとって取引コストとプロジェクト実施にかかる時間が増大します。特に新興企業は、こうした行政上の負担に苦しんでいます。

さらに、自国の公的機関をデジタル化していない国は、高度なデジタルエコシステムを有していると説得力を持って主張することが困難であることは明らかです。これは潜在的な国際投資家にとって魅力的ではなく、ビジネス拠点としてのその国への信頼をさらに損なう要因となります。

ブロードバンドインターネットとデジタルインフラ:基本サービス

北欧諸国やオランダでは、高性能なブロードバンドインフラが広範囲に整備されている一方、ドイツでは依然として分散化が進んでいます。地方には、信頼性の高い高速インターネットが利用できない地域が依然として存在します。この不平等は経済に深刻な影響を及ぼします。サービスが行き届いていない地域の企業は、AI、クラウドコンピューティング、その他の場所に依存しないデジタルサービスの恩恵を受けることができません。同時に、これは地域間の不平等を悪化させています。

ドイツ政府はギガビット戦略などのプログラムを立ち上げていますが、その実施は遅れています。連邦政府、州政府、地方自治体間の調整問題、地方への資金不足、そして連邦制度の複雑さが、進捗の遅れにつながっています。これは、国家レベルのデジタルインフラ整備プログラムが迅速かつ包括的に実施されているシンガポールや韓国などの国とは対照的です。

スタートアップ文化:リスクテイクと迅速な失敗の受容

ドイツと先進的なイノベーション国家との間でしばしば見落とされがちだが根本的な違いは、起業と失敗に対する文化的姿勢にある。米国では、創業者が複数の会社を立ち上げ、中には失敗してもすぐに学び、次の会社をより大規模に立ち上げることはごく普通のことだ。この「迅速な失敗」の文化は、イノベーションの飛躍的な進歩につながっている。起業家は、失敗を許容できるネットワーク、資金、そして社会的資源を持っているのだ。.

ドイツでは状況が異なります。個人破産という概念は長らく偏見の目で見られてきましたが、これは多少変化しています。同時に、安定性と安心感に対する文化的期待がより強いため、ドイツの創業者はリスク回避的になり、投資家も企業をより保守的に評価します。立ち上げ前のベンチャーで失敗した創業者は、米国よりもドイツで新たな資金調達に苦労するでしょう。

この文化の違いは、イノベーション能力に累積的かつ構造的に有害な影響を及ぼします。

必要なこと:戦略的変革のための枠組み

カルプ氏の批判は実証的な根拠に基づいているが、彼の診断が必ずしも賢明な解決策につながるわけではない。同時に、「現状維持」のアプローチでは、ドイツの技術的・経済的地位がさらに低下することは明らかである。改革プログラムは、複数のレベルに同時に取り組む必要があるだろう。.

第一に、資本供給を飛躍的に拡大する。ドイツは、年金基金や保険会社への税制優遇措置、複数の国を繋ぐ欧州基金、そして特に大規模な資金調達ラウンドを支援する政府成長基金などを通じて、ベンチャーキャピタル投資を少なくとも年間1,000億ユーロから1,500億ユーロに増やす必要がある。そのためには、従来の銀行融資モデルから真のベンチャーキャピタルへと文化を転換する必要がある。

第二に、規制をより実用的なものにする。これはデータ保護を廃止するという意味ではなく、実際に保護が必要なデータとそれ以外のデータを区別することを意味する。計画通り連邦レベルでデータ保護監督を統合すれば、法的不確実性を軽減できる可能性がある。AI法は、実験の余地や、企業が新しいAIシステムを完全なコンプライアンスの対象となる前にテストできる規制サンドボックスを設け、よりテクノロジーに配慮した形で解釈されるべきである。

第三に、人材獲得の国際化。ドイツは、ビザや居住規制の簡素化、競争力のある給与(一部は税制優遇措置で相殺)、そして大学や研究機関に世界的に著名な技術コンピテンスセンターを設立することにより、世界中からエンジニア、AI専門家、ソフトウェア開発者を積極的に採用すべきである。

4つ目:コンピューティングインフラの大規模な拡張。ドイツは、大規模インフラプロジェクトに匹敵する高性能コンピューティングセンターとスーパーコンピュータの迅速な構築プログラムを開始すべきである。これは、エネルギー効率と再生可能エネルギーの利用に重点を置いた官民パートナーシップを通じて部分的に実現可能であり、ドイツはこれらの分野で確実に競争優位性を有している。

第五に、行政機関のデジタル化を加速させる。明確な目標と測定可能なマイルストーン、十分な資金、そして失敗した場合の責任を伴った、国家レベルの行政デジタル化計画を策定する必要がある。

6つ目:ブロードバンドの完全な拡張。150年間の電化と50年間の情報化を経てもなお、ドイツには高速インターネットが利用できない農村地域が依然として存在するのは恥ずべきことです。この問題には、重要インフラプロジェクトに投入するリソースと緊急性をもって取り組むべきです。

7つ目:スタートアップ文化の変革。これは規制改革よりも困難ですが、学校や大学における教育プログラム、成功した創業者の著名なケーススタディ、そして起業家精神を尊ぶべき活動として社会全体で再評価することを通じて、推進できる可能性があります。

8つ目:欧州の側面を活用する。各国の解決策は重要であるものの、ドイツは欧州間の連携も促進すべきである。デジタルサービスのための欧州単一市場、連携されたAIインフラ、そして欧州規模のベンチャーキャピタルファンドは、ドイツの本来の強みを活かすことができるだろう。

潜在力と慣性

カープ氏の診断は、ドイツが単に技術的に弱いというだけでなく、戦略的に岐路に立っているというものだ。機械・化学産業の輸出成功によって数十年にわたり利益を上げてきた大陸経済システムは、デジタル技術、プラットフォーム経済、そして人工知能が価値創造を支配する新たな現実に適応しなければならない。

ドイツには挽回すべき点が山積しているものの、強みも存在します。科学技術の基盤は強固で、工学の伝統は高く評価され、産業基盤は依然として強固であり、労働力は高度なスキルを備えています。技能不足は確かに深刻ですが、解決策はあります。規制は足かせとなっていますが、改革は可能です。資本不足は深刻ですが、政治的意思決定によって解決可能です。

根本的な問題は、絶対的な無能さではなく、相対的な追い上げの必要性、構造的な惰性、そしてリスクに対する文化的な嫌悪感にある。カープ氏が主張する「ドイツは自ら成長を阻んでいる」という点は、まさに的を射ている。ドイツは世界のほとんどの国よりも大きな潜在能力を秘めているが、それを着実に活用できていない。今後数年間は、ドイツがこの変革に成功するのか、それともランキングでさらに下位に転落し続けるのかを決定づける極めて重要な時期となるだろう。

グローバルマーケティングとビジネス開発のパートナー

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらの問い合わせフォームにご記入いただくかwolfenstein@xpert.digital。、 +49 7348 4088 965までお電話ください。メールアドレスはです

私たちの共同プロジェクトを楽しみにしています。.

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発 / マーケティング / PR / 見本市

🎯🎯🎯 Xpert.Digitalの5つの専門知識を1つの包括的なサービスパッケージで活用しましょう | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digitalは、様々な業界にわたる深い知識を有しています。これにより、お客様の特定の市場セグメントのニーズと課題に的確に合致した、カスタマイズされた戦略を策定することができます。市場トレンドを継続的に分析し、業界の動向をモニタリングすることで、先を見越した行動を取り、革新的なソリューションを提供することができます。経験と専門知識を組み合わせることで付加価値が生まれ、お客様に決定的な競争優位性を提供します。.

詳細はこちら: