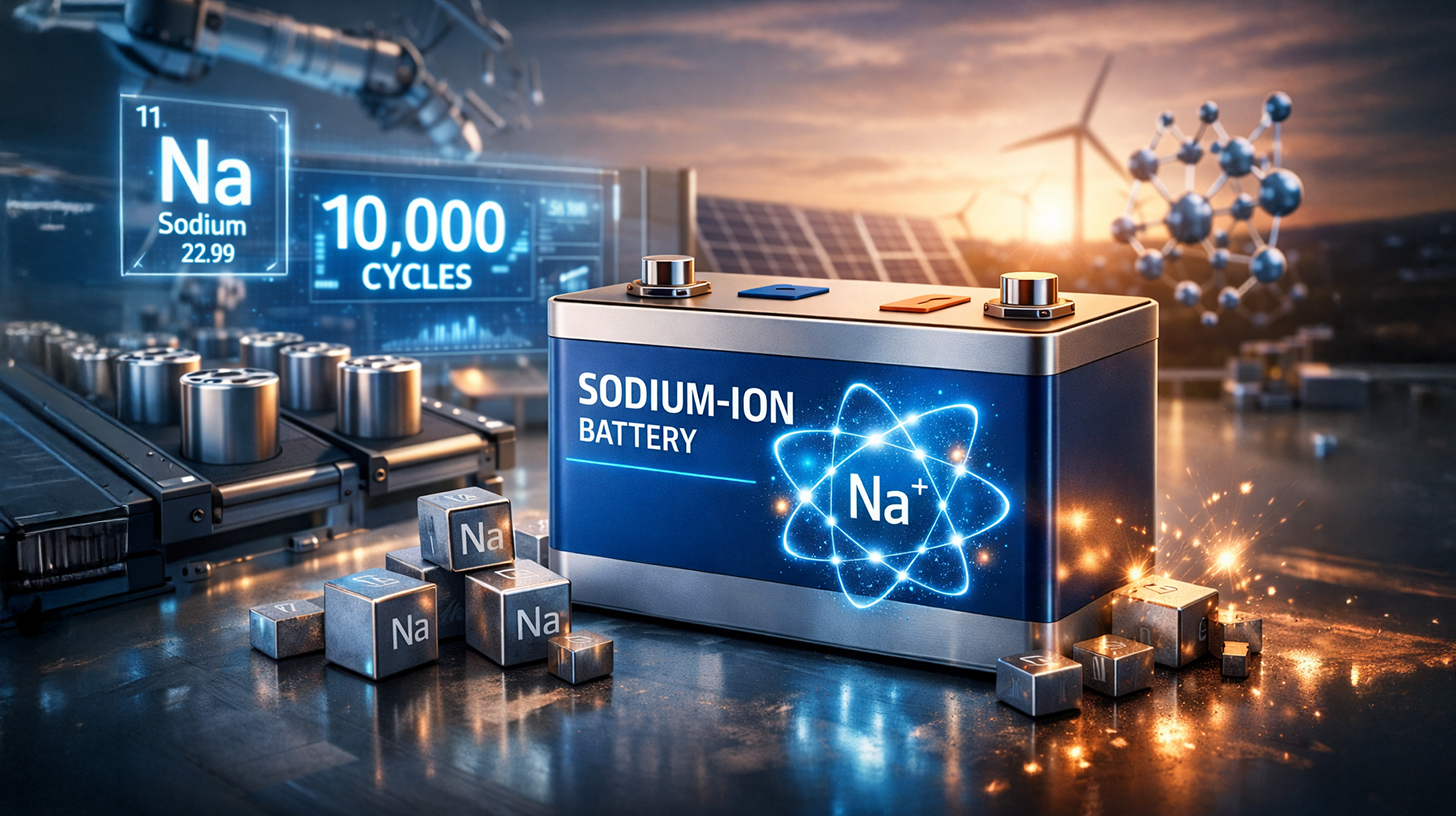

リチウム電池の代わりに:CATLのナトリウム電池とその新しい「Naxtra」技術 - 1万回の充電サイクルと非常に安価

Xpert プレリリース

Available in 27 languages 📢

GoogleでXpert.Digitalを優先するⓘ公開日: 2026年2月13日 / 更新日: 2026年2月13日 – 著者: Konrad Wolfenstein

リチウム電池の代わりに:CATLのナトリウム電池とその新しい「Naxtra」技術 - 1万回の充電サイクルと非常に安価 - 画像:Xpert.Digital

10,000 回の充電サイクルと非常に安価: この新しいストレージ技術により、ついに据置型バッテリーが収益性の高いものになります。

電気自動車の冬の奇跡:CATLの新型ナトリウム電池がマイナス40度でも機能しない理由

中国の次の動き:CATLはNaxtraプラットフォームで世界のリチウム市場の価値を下げている。

単一技術による電気自動車の時代は終焉に近づいています。長らくニッチな研究、あるいは遠い未来の空想と考えられてきたものが、2026年半ばには産業として現実のものとなります。リチウムではなくナトリウムを主燃料とする世界初の量産車、長安Nevo A06がラインオフします。業界リーダーであるCATLとその新技術「Naxtra」によって推進されるこの一歩は、単なる新型モデルの発表にとどまらず、世界のエネルギー産業の抜本的な多様化への第一歩となるでしょう。.

ナトリウムイオン技術は、既存のリチウムイオン電池の根本的な弱点を克服することを目指しています。希少で地政学的に争点となっている原材料への依存を排除し、極低温においても革新的な性能を発揮し、従来の電池の5倍の寿命を約束します。高性能分野ではリチウムが不可欠な存在であり続ける一方で、安価で世界的に入手可能な塩をベースとするナトリウムは、手頃な価格の大量輸送と費用対効果の高い大規模定置型エネルギー貯蔵への道を開きます。しかし、この技術革新は警鐘でもあります。中国が既に地位を確立し、サプライチェーンを支配している一方で、欧州と米国は、エネルギー転換におけるこの重要な技術において再び後れを取ることを避けるために、迅速に対応する必要があります。以下の記事では、この「塩」革命の技術革新、経済的メリット、そして地政学的影響について考察します。.

中国は、リチウムイオン電池よりも費用対効果の高いナトリウムイオン電池の開発でも進歩を遂げています。CATLは2025年に、エネルギー密度175ワット時/キログラムのNaxtra電池を発表しました。この電池は1万回以上の充電サイクルに対応し、マイナス40℃の環境下でも90%の容量を維持します。このような技術は、将来、貧困国における電気自動車へのアクセスを民主化する可能性があります。.

これに関連して:

リチウム独占の終焉?ナトリウムが世界のバッテリー産業をどう変えるのか

塩が戦略兵器となり、業界全体が塩への依存に疑問を抱くようになる。

世界のバッテリー業界は、今、大きな転換期を迎えています。中国の自動車メーカー、長安汽車は2026年半ば、世界初のナトリウムイオンバッテリー搭載量産車となるNevo A06を発売します。サプライヤーは、約38%の市場シェアを誇る世界最大のトラクションバッテリーメーカー、CATLです。これは単なる実験や遠い未来のプレスリリースではなく、サプライチェーン、コスト構造、そして地政学的な力関係を根本的に変える可能性のある産業変革の始まりです。ナトリウムイオン技術は、リチウム独占の影から脱却し、様々な化学組成が異なる市場セグメントに対応する、多元的なバッテリーの未来の幕開けを告げています。.

Naxtraプラットフォームの背後にある技術的成熟度

CATLがNaxtraブランドで販売するナトリウムイオン電池は、重量エネルギー密度175Wh/kgを達成しており、現行のLFP(リン酸鉄リチウム)電池の約185Wh/kgに迫る水準となっている。この値は、量産ナトリウムイオン電池として世界最高記録である。全長4.88メートル、ホイールベース2.92メートルのセダン、長安Nevo A06では、電池パックの容量は45kWhで、中国のCLTC基準に基づくと400キロメートル以上の航続距離を実現すると予想されている。欧州で使用されているWLTP基準に基づくと、実際の航続距離は約330キロメートルとなる見込みだ。CATLは、電池パックのサイズと車両への統合次第では、次の開発段階で500キロメートル以上の航続距離も目標としている。.

Naxtraセルの寿命は10,000回以上の充放電サイクルで、一般的なLFPバッテリーの2,000~4,000サイクルを大きく上回ります。このサイクル安定性はモバイル用途に適しているだけでなく、寿命が経済的な重要な要素となる据置型蓄電システムにおいても、この技術は非常に魅力的です。さらに、5C急速充電機能を備えており、最適な条件下では約15分で80%まで充電できます。針刺しや圧縮などの安全性試験において、Naxtraセルは発火や爆発の兆候を示しませんでした。CATLはこれを、受動的な防御から材料レベルでの本質的安全性への移行と表現しています。.

過小評価されている競争優位性としての冷却性能

従来のリチウムイオン電池の最も深刻な欠点の一つは、低温下での性能低下です。中国北部、内モンゴル、スカンジナビア半島など、冬の気温がマイナス30度からマイナス40度まで下がる地域では、LFP(低密度ポリエチレン)電池やNMC(非線形高分子)電池は容量と充電電力を大幅に低下させます。こうした地域では電気自動車の信頼性が低いと認識されることが多く、寒冷地での市場浸透を著しく阻害しています。.

Naxtraバッテリーは、-40℃から+70℃の温度範囲で動作します。CATLによると、-40℃では利用可能な電力の約90%を維持します。-30℃では、30分以内に30%から80%まで充電でき、使用可能容量の93%を維持します。10%程度の極めて低い充電レベルでも、-40℃では顕著な性能低下は見込まれません。この物理化学的特性は、ナトリウムイオンセルの電解質の凝固点が著しく低く、過酷な条件下でも良好なイオン伝導性を維持することに起因しています。.

この性能特性は、これまでリチウムベースの電気自動車が事実上参入できなかった市場を開拓するものです。ナトリウムイオン電池が冬季運転でも信頼性の高い結果を出すことができれば、CATL自身の試算によると、中国だけでも乗用車需要の40%以上を賄うことができるでしょう。北欧市場、カナダ、ロシアにおいても、同様に重要な差別化要因となるでしょう。.

コスト経済学:原材料の優位性からシステムコスト革命へ

ナトリウムイオン技術の経済的な核心は、その根本的に異なる原材料ベースにあります。ナトリウムは塩化ナトリウム、つまり一般的な食塩として抽出され、1キログラムあたり約0.05米ドルのコストがかかります。一方、リチウムは1キログラムあたり約15米ドルで、価格比は1対300です。さらに、ナトリウムイオン電池は、コバルト、ニッケル、そしてある程度はグラファイトといった高価で地政学的にデリケートな材料を必要としません。その代わりに、正極と負極の化学反応は、プルシアンホワイトやハードカーボンといった、工業的に大量かつ低コストで生産可能な材料に基づいています。.

2025年時点でも、ナトリウムイオン電池のセル価格は、生産量が依然として少ないため、リチウムイオン電池と同程度、あるいは場合によってはリチウムイオン電池よりも高い水準にあります。LFPセルは既に中国で1kWhあたり約53~60米ドルで生産されていますが、ナトリウムイオン電池のコストは現在1kWhあたり約80~100米ドルです。しかし、これは規模の問題であり、構造的なコストの問題ではありません。業界予測では、ナトリウムイオン電池のセルコストは量産化によって1kWhあたり約40米ドルまで低下すると予測されており、これは国際再生可能エネルギー機関(IRENA)の最近の報告書でも確認されています。 CATL自身も、2030年までにナトリウムイオン電池を現在のリチウムイオン蓄電システムより最大60%安く生産できるようになると発表している。2026年の調査では、高学習率ナトリウムイオン電池の均等化蓄電コスト(LCOS)は2050年までに1MWhあたり11~14ユーロになる可能性があると予測されている。これに対し、リチウムイオン電池は1MWhあたり16~22ユーロである。.

決定的な変数は生産の拡張性です。リチウムイオン電池生産施設の85%は、わずかな改良を加えることでナトリウムイオン電池も製造できます。これにより投資のハードルが大幅に下がり、迅速な生産能力の拡大が可能になります。現在、中国では大規模な生産能力の構築が進められています。CATLは福建省に30GWhの製造工場を稼働させました。HiNa Batteryは中国三峡集団と提携し、阜陽で5GWhの生産能力を計画している工場を稼働させています。Guangde Qingna Technologyは、四川省に20GWhの工場を建設すると発表しており、総投資額は60億元です。業界予測では、中国のナトリウムイオン市場は2025年の10GWhから2034年には292GWhに成長し、年間平均成長率は約45%になると予測されています。.

地政学的側面:重要な依存関係の解消

ナトリウムイオン技術の戦略的重要性は、単なるコスト最適化をはるかに超えています。世界のリチウム市場は極端な集中化を特徴としています。世界の生産量の85%がわずか3カ国(オーストラリア、チリ、中国)に集中しており、中国は世界の精製能力の60%を握っています。この集中化は、重大な地政学的脆弱性を生み出しています。2025年初頭、CATLが世界生産量の6%を占める江西省の江暁沃(ジャンシャオウ)鉱山を一時閉鎖した際、炭酸リチウムの価格は1週間で14%上昇しました。このような価格ショックは、少数の主要企業によって支配されている市場の構造的な不安定性を浮き彫りにしています。.

ウッド・マッケンジーによると、リチウム市場は現在、大幅な過剰供給の段階にあり、2027年にはピークを迎え、その後2030年代初頭以降は供給不足に陥ると予想されています。米中間の貿易摩擦は、関税と輸出規制によってサプライチェーンが分断され続ける中で、この状況をさらに悪化させています。一方、ナトリウムは世界中で事実上無制限に供給可能であり、主要リチウム生産国はわずか7カ国であるのに対し、23カ国で生産されています。海水または塩鉱床からの抽出により、特定の採掘地域への依存が排除され、地政学的な混乱の影響を受けにくい供給が可能になります。現在、十分なリチウム埋蔵量と精製能力を欠く欧州連合(EU)にとって、ナトリウムイオン技術は、自立的なバッテリーバリューチェーンを構築する機会を提供します。.

中国における事業開発、営業、マーケティングの専門知識

中国における事業開発、営業、マーケティングの専門知識 - 画像: Xpert.Digital

業界重点分野:B2B、デジタル化(AIからXRまで)、機械工学、物流、再生可能エネルギー、産業

詳細はこちら:

洞察と専門知識を提供するテーマ別ハブ:

- 世界および地域の経済、イノベーション、業界特有のトレンドを網羅した知識プラットフォーム

- 当社の主要重点分野に関する分析、洞察、背景情報のコレクションです。

- ビジネスとテクノロジーの最新動向に関する専門知識と情報を提供する場所

- 市場、デジタル化、業界のイノベーションに関する情報を探している企業のためのハブ。

🚀 このテクノロジーが電気自動車とエネルギー貯蔵の世界に永遠に変化をもたらす方法をご覧ください。

ヨーロッパの答え:戦略的野心と産業の現実の間で

ドイツでは、連邦教育研究省(BMBF)の主導の下、SIB:DEプロジェクトが開始されました。このプロジェクトは、材料開発からセル製造、エネルギー貯蔵システムへの統合に至るまで、ナトリウムイオン技術のバリューチェーン全体を網羅することを目指しています。このコンソーシアムには、フラウンホーファー応用材料研究分析研究所(IFAM)、フラウンホーファー電池セル研究生産施設(FFB)、ブレーメン大学、そして産業界のパートナーが参加しています。フラウンホーファーFFBとミュンスター大学による最近の研究では、ナトリウムイオン電池が産業規模での大量生産に間近に迫っており、エネルギー密度要件が低い用途において既に実現可能な代替手段となっていることが確認されています。.

しかし、現在、生産の大規模な拡大は主に中国で行われています。フラウンホーファーIKTSのアレクサンダー・ミカエリス氏は、政策立案者が迅速に行動を起こさなければ、ドイツにとっての好機は急速に閉ざされつつあると警告しています。欧州の電池業界は、いわゆるドロップイン戦略を採用しています。ナトリウムイオン電池はリチウムイオン電池と設計が類似しているため、長期的には既存の生産ラインで製造可能です。ただし、前提条件として、欧州における生産・サプライチェーン基盤の構築が挙げられます。スウェーデンのノースボルト社は、プルシアンホワイト正極とハードカーボン負極を採用した設計に基づき、160Wh/kgのナトリウムイオン電池を2023年という早い時期に発表しました。フランスでは、ティアマト社がEUのイノベーション基金からの資金提供を受け、ダンケルクに巨大工場を建設し、産業用途向けの水性電解質化学に注力しています。米国のナトロン・エナジー社は、データセンター、通信、ネットワーク基盤にプルシアンブルー化学を活用しています。.

固定貯蔵:ナトリウムの真の大量市場

ナトリウムイオン電池がリチウムイオン電池に取って代わるかどうかというよくある質問は、あまりにも単純すぎる。より戦略的に重要な問題は、この技術がどの市場セグメントで最初に定着するかである。その答えは、定置型エネルギー貯蔵が主要な成長の原動力となることを明確に示している。.

系統連系型大規模蓄電技術の分野では、既に商用化の瀬戸際に達しています。中国では、2024年に50MW/100MWhのナトリウムイオン蓄電システムが稼働を開始しました。また、2025年末には、1GWhの容量を持つ星空納達州プロジェクトが稼働を開始し、世界最大のナトリウムイオン蓄電システムとなりました。米国では、新興企業のピーク・エナジーが2025年7月にコロラド州のソーラーテクノロジー加速センターに初の系統接続型ナトリウムイオン貯蔵システムを設置した。2025年11月には、系統貯蔵開発業者のジュピター・パワーと最大4.75GWhの供給契約を締結した。契約総額は5億ドルを超え、納入は2027年から2030年の間に予定されている。ピーク・エナジーは、受動冷却機能を備えたリン酸鉄ピロリン酸ナトリウム(NFPP)化学を採用しており、これにより補助エネルギー消費を97パーセント削減し、生涯コストを20パーセント低減している。.

定置型蓄電システムへの適合性は、複数の要因の組み合わせによって実現されます。高いサイクル安定性は、プロジェクトの寿命全体にわたって、貯蔵エネルギースループットの単位当たりコストを削減します。広い温度許容範囲は、能動冷却の必要性を低減し、ひいては運用コストを削減します。固有の安全性は、大規模プラントの許可プロセスを簡素化します。そして、原材料の入手可能性は長期的な拡張性を確保します。これは、2050年までに68~107TWhの世界的定置型蓄電容量需要の予測に不可欠です。.

新興市場:電化新興経済のてことしてのナトリウム

ナトリウムイオン技術は、定置用途に加え、新興国における価格に敏感なモビリティ市場という第二の戦略的市場セグメントを開拓します。インドは特に活力のある市場として台頭しています。インドは自国のリチウム埋蔵量を持たず、バッテリー生産は完全に輸入に依存しています。リライアンス・インダストリーズは、英国のナトリウムイオン専門企業であるファラディオン社を1億1,700万米ドルで買収し、インドにおけるナトリウムイオン生産の基盤を築きました。生産規模の拡大は2025年後半から2026年初頭に予定されています。.

インドにとって、コスト構造は決定的な要因です。最大の市場セグメントである電動二輪車・三輪車では、バッテリー容量は通常10kWh未満であり、購入者は価格に非常に敏感です。これらの車両に使用されているバッテリーの現在のエネルギー密度は130~150Wh/kgで、これはまさにナトリウムイオン電池が既にカバーできる範囲です。LFPよりも20~30%安価なナトリウムイオン電池は、何百万人もの消費者に電気自動車へのアクセスを提供する可能性があります。インドは豊富なナトリウム埋蔵量を活用して技術主権を獲得し、中国のリチウムサプライチェーンへの依存を軽減しようとしています。.

アフリカ大陸、中東、東南アジアにも同様の考慮事項が当てはまります。ノースボルトは、費用対効果が高く耐熱性のあるエネルギー貯蔵ソリューションが求められるこれらの地域の新興市場向けのソリューションとして、自社のナトリウムイオン技術を明確に位置付けています。低コスト、高温環境下でも安定した熱安定性、そして現地での原材料調達の可能性という組み合わせにより、ナトリウムイオンは農村部の電化と分散型エネルギー貯蔵にとって理想的なツールとなっています。.

リチウムは残りますが、その優位性は失われます。

ナトリウムイオン技術はリチウムイオンに取って代わるものではありません。しかし、市場を根本的に多様化させるでしょう。リチウムイオンは、電気自動車、コンシューマーエレクトロニクス、高性能アプリケーションといった高級セグメントにおいて、最大のエネルギー密度と最小の重量が最優先される用途において、依然として優れた化学特性を有しています。例えば、CATLの最新のShenxing Plus LFPバッテリーは、205Wh/kgの容量を達成し、1,000kmを超える航続距離を実現します。ナトリウムイオン技術は、当面の間、このセグメントへの参入は見込めません。.

2030年までに、ナトリウムイオン電池は世界のEVバッテリー市場の約5%を占めるようになると予想されており、特にアジア太平洋地域、特に中国とインドで大きな成長が見込まれます。二輪車、三輪車、ミニEV、そして都市部を走るフリート車両が、最初の量産市場となるでしょう。欧州と米国では、当初はコスト効率の高いフリート車両への採用に限定されるでしょう。世界のナトリウムイオン電池市場は、2025年の18億3,000万米ドルから2026年には22億4,000万米ドル、2034年には70億8,000万米ドルへと拡大すると予測されており、年平均成長率は15.49%となります。.

CATLの戦略的ポジショニングである、ナトリウムイオンとリチウムイオンを同等に重要な二つの柱としてさらに発展させるという二重戦略は、この論理を裏付けています。これは置き換えではなく、補完です。バッテリーの未来は、単一の化学組成ではなく、それぞれが特定の用途に最適化された多様な技術のポートフォリオによって支配されるでしょう。.

規制の側面:細胞化学を制御する者はエネルギー転換を制御する

この動向が産業政策に及ぼす影響は、現在、欧州と米国で大きく過小評価されている。中国はナトリウムイオン電池生産において着実に支配的地位を築きつつある。予測によると、中国は2030年までに世界のナトリウムイオン電池生産の90%以上を占めることになる。欧州と米国は、リチウムイオン電池と太陽電池で既に見られたような、中国の生産能力への非対称的な依存を繰り返さないようにするという課題に直面している。.

皮肉なことに、ナトリウムイオン技術は、原材料ベースが比較的シンプルであるがゆえに、地域分散型サプライチェーンの構築に理想的な前提条件を提供している。ナトリウム、鉄、マンガン、炭素は世界中で入手可能であり、特定の採掘地域に縛られることはない。生産設備は既存のリチウムイオン生産ラインと85%の互換性があるため、投資のハードルは低い。欠けているのは、急速な産業規模拡大に向けた政治的意思と、中国メーカーの技術的優位性が覆らなくなる前に欧州の生産能力の発展を具体的に支援する補助金政策である。.

新たな標準としての複数のバッテリー環境

CATLのNaxtraバッテリーを搭載した長安Nevo A06は、リチウム時代の終焉を意味するものではなく、バッテリー業界における新たな秩序の幕開けとなる。もはや問題は、ナトリウムイオンバッテリーが市場性を持つかどうかではない。技術データと産業界の現状は、その答えを既に示している。重要なのは、生産能力をいかに迅速に拡大できるか、そしてどの地域が適切なタイミングで産業政策の方向性を定めるかである。定置型蓄電システムにおいては、この技術は既に商業化の閾値を超えている。中国とインドでは、手頃な価格の電気自動車のマスマーケットにおける飛躍的な進歩が目前に迫っている。欧州と米国にとっての重要な課題は、エネルギー転換の主要技術において、中国の産業機械に3度目の後れを取らないようにすることだろう。.

グローバルマーケティングとビジネス開発のパートナー

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらのお問い合わせフォームにご記入いただくか、 +49 89 89 674 804 (ミュンヘン)までお電話ください。メールアドレスは[email protected]

私たちの共同プロジェクトを楽しみにしています。.

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発 / マーケティング / PR / 見本市

🎯🎯🎯 Xpert.Digitalの5つの専門知識を1つの包括的なサービスパッケージで活用しましょう | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digitalは、様々な業界にわたる深い知識を有しています。これにより、お客様の特定の市場セグメントのニーズと課題に的確に合致した、カスタマイズされた戦略を策定することができます。市場トレンドを継続的に分析し、業界の動向をモニタリングすることで、先を見越した行動を取り、革新的なソリューションを提供することができます。経験と専門知識を組み合わせることで付加価値が生まれ、お客様に決定的な競争優位性を提供します。.

詳細はこちら: