企業がチャイナ・プラス・ワンに注目する理由:多極化した世界経済における戦略的多角化 – 画像:Xpert.Digital

大流出?これらの国々こそが、新たな中国戦略の真の勝者だ。

中国リスク: 従来の成功の公式がなぜ機能しなくなったのか、そして次に何が起こるのか。

中国が世界の工場として誰もが認める時代は終わりに近づいています。企業は数十年にわたり、最大限の効率と最小限のコストを目指してサプライチェーンの合理化を進め、必然的に中国市場への依存を深めてきました。しかし、この戦略はますますリスクを伴いつつあります。地政学的緊張、米中貿易戦争、そして新型コロナウイルス感染症(COVID-19)パンデミックの痛ましい教訓は、グローバルサプライチェーンの脆弱性を露呈させました。同時に、賃金の着実な上昇と規制強化により、かつての中国のコスト優位性は薄れつつあります。.

この新たな現実に対応して、「チャイナ・プラス・ワン」戦略は、グローバルに事業を展開する企業にとって、単なる選択肢ではなく、戦略的に不可欠なものとして定着しつつあります。これは、生産拠点および販売市場として依然として不可欠な中国からの完全撤退を意味するものではありません。むしろ、賢明な多角化、すなわち、企業が中国における既存の拠点を維持しながら、同時に他国に新たな生産能力を構築することでリスクを分散し、新たな市場を開拓するという戦略です。.

この変革は、純粋なコスト最適化から、より強靭性とリスク管理への根本的なパラダイムシフトを示しています。ベトナム、インド、メキシコといった国々が注目を集める一方で、Appleのような巨大テクノロジー企業、Boschのような自動車部品サプライヤー、そしてドイツの中小企業でさえ、グローバルバリューチェーンの再構築を進めています。本稿では、チャイナ・プラス・ワン運動の推進力を分析し、その実行における機会と重要な課題を浮き彫りにし、この戦略的再編が世界経済秩序に永続的な影響を及ぼす可能性を明らかにします。.

これに関連して:

アップルだけじゃない:ドイツ企業は中国への依存をいかに減らしているのか

数十年にわたり中国を製造拠点として重視してきた世界中の企業は、今やサプライチェーンと調達戦略の見直しを進めています。チャイナ・プラス・ワン戦略は、慎重な多角化策から、ビジネスに不可欠な必須事項へと進化しました。この戦略的再編は、地政学的現実の変化だけでなく、個々の市場への過度な依存が根本的なビジネスリスクをもたらすという認識を反映しています。.

この戦略の妥当性は、最近の動向を考慮すると特に明確になります。新型コロナウイルス感染症(COVID-19)のパンデミック、米中貿易戦争、そして高まる地政学的緊張は、数十年にわたり最適化されてきたものの、レジリエンス(回復力)を考慮した設計ではなかったグローバルサプライチェーンの弱点を露呈させました。同時に、中国における生産コストは着実に上昇しており、従来のコスト優位性が損なわれています。.

本稿では、企業がチャイナ・プラス・ワン戦略を実行する動機となる多面的な要因を分析し、その実践的な実施状況を検証し、世界経済秩序への長期的な影響を評価する。これは単なる生産拠点の移転ではなく、グローバルバリューチェーンの根本的な再設計であり、企業、国家、そして国際分業に広範な影響を及ぼすことが明らかになる。.

歴史的背景と発展

チャイナ・プラス・ワン戦略の起源は、日本が中国への過度な依存のリスクを初めて認識した2000年代初頭に遡ります。2002年のSARS流行の頃から、日本企業はサプライチェーンの深刻な混乱を経験し、代替生産拠点の検討を始めました。しかし、こうした初期の取り組みは散発的で、主に労働集約型産業に限られていました。.

「チャイナ・プラス・ワン」戦略という正式な用語が生まれたのは2013年、中国における生産コストが既に大幅に上昇し始めていた時期でした。当初の動機は主に経済的なものでした。企業は既存の中国事業を完全に放棄することなく、より費用対効果の高い代替手段を模索していました。このアプローチは、完全な移転ではなく戦略的な多角化に重点を置いた点で、これまでのオフショアリングの波とは根本的に異なっていました。.

転機は、2018年に始まった米中間の貿易摩擦の激化でした。貿易政策をめぐる対立は、世界的な分業構造に広範な影響を及ぼす包括的な経済紛争へと発展しました。中国製品への最大25%の関税賦課は、米国企業に調達戦略の見直しを迫りました。.

COVID-19パンデミックは、これらの傾向を劇的に増幅させました。中国の厳格なゼロコロナ政策は、数ヶ月にわたる工場の閉鎖と港湾の封鎖につながり、世界のサプライチェーンに深刻な混乱をもたらしました。上海をはじめとする工業地帯のロックダウンは、単一の生産拠点に過度に依存する企業の脆弱性を浮き彫りにしました。同時に、パンデミックは、単なるコスト最適化よりも、サプライチェーンのレジリエンス(回復力)の戦略的重要性を浮き彫りにしました。.

もう一つの重要な発展の原動力となったのは、技術分野における地政学的緊張である。米国による半導体をはじめとするハイテク製品の対中輸出規制は、経済的依存関係がますます安全保障上のリスクとして認識されていることを浮き彫りにした。こうした経済関係の「安全保障化」は、企業がサプライチェーンをコストと効率性の観点からだけでなく、戦略的自律性の観点からも評価する必要性を生じさせた。.

歴史的経緯を振り返ると、チャイナ・プラス・ワン戦略は、受動的なコスト最適化策から、積極的なリスク管理戦略へと進化してきたことが分かります。当初は人件費の上昇に対する現実的な対応策として始まったものが、世界的な生産組織における根本的なパラダイムシフトへと発展し、世界経済に永続的な影響を与えるでしょう。.

コアコンポーネントの分析

チャイナ・プラス・ワン戦略は、相互に関連する複数の要素を基盤としており、それらが相まって複雑なサプライチェーン多様化システムを形成しています。まず第一に、そして最も基本的な要素は、生産拠点の地理的分散です。企業は、単一国への依存度を低減するために、意図的に複数の生産拠点を構築します。この分散化は、無作為に行われるものではなく、コスト、品質、インフラ、そして政治的安定性に関する戦略的考慮に基づいて行われます。.

2つ目の重要な要素は、市場開拓と現地市場へのアクセスです。多くの企業は、リスクを最小限に抑えるだけでなく、新たな販売市場を開拓するためにチャイナ・プラス・ワン戦略を活用しています。ベトナム、インド、メキシコなどの国に生産拠点を設立することで、急速に成長する消費市場への直接アクセスを獲得し、同時に有利な貿易協定の恩恵を受けることができます。.

3つ目の重要な要素は、技術と産業の補完性です。各国はそれぞれ異なる専門分野と専門知識を有しています。中国は複雑な電子機器の製造において依然としてリーダー的存在ですが、ベトナムは繊維産業とよりシンプルな電子機器の製造、インドは製薬産業とITサービス、マレーシアは半導体製造において、それぞれ特定の分野で確固たる地位を築いています。.

4つ目の要素は、サプライヤー管理と品質保証です。チャイナ・プラス・ワン戦略を実施する企業は、既存の品質基準を維持しながら、新たなサプライヤーネットワークを構築する必要があります。そのためには、サプライヤー開発、認証プロセス、品質管理システムへの多大な投資が必要です。同時に、分散生産の効率性を確保するため、複雑な物流ネットワークを調整する必要があります。.

第5のコアコンポーネントは、リスク管理とコンプライアンスです。多角化は、企業が異なる法制度、税制、労働規制に対応しなければならないため、新たな規制上の課題をもたらします。同時に、新たなターゲット国における政治リスクを評価し、適切なヘッジ戦略を策定する必要があります。.

6つ目の重要な要素は、資本と資源の配分です。チャイナ・プラス・ワン戦略は、新たな生産施設、インフラ、そして人員への多額の初期投資を必要とします。企業は、初期費用の増加と生産拠点の多様化による長期的なメリットを比較検討する必要があります。これには、現地のイノベーション能力を構築するための新たな拠点における研究開発への投資も含まれます。.

7つ目の要素は、組織の複雑性と分散型オペレーションの管理に関するものです。複数の生産拠点を調整するには、洗練された管理体制とコミュニケーションシステムが必要です。企業は文化の違いを考慮し、現地のマネジメント体制を構築しながら、グローバル基準とプロセスを同時に適用する必要があります。.

これらの中核要素は独立して機能するのではなく、密接に連携しています。これらの要素をうまく統合することが、「チャイナ・プラス・ワン」戦略の成功、そしてコスト効率と回復力の両立を左右する重要な要素となります。.

現状と関連性

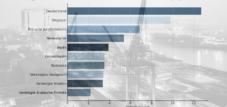

チャイナ・プラス・ワン戦略の実施は、現在、顕著な加速と深化を見せています。コンサルティング会社ベイン・アンド・カンパニーの調査によると、経営幹部の75%が今後3年間でニアショアリングまたはリショアリング活動を加速させる計画を掲げていますが、既に大きな進展を見せているのはわずか2%に過ぎません。この意図と実行の乖離は、変革プロセスの複雑さを浮き彫りにしています。.

投資の地理的分布は明確な選好を示している。ベトナムは、特にエレクトロニクス産業と繊維産業において、「チャイナ・プラス・ワン」戦略の最大の受益国としての地位を確立している。ベトナムは中国への地理的近接性、低コストの労働力、そして急速に発展するインフラといった恩恵を受けている。インドは、特に製薬産業、自動車製造、ITサービスにおいて重要性を増しており、マレーシアは半導体生産における地位を拡大している。.

USMCA(米国・メキシコ・カナダ協定)により、北米市場におけるニアショアリング拠点としてのメキシコの役割は大幅に強化されました。企業は輸送コストの削減と納期短縮のメリットを享受するため、アジアの生産拠点の代替としてメキシコを利用するケースが増えています。同時に、ポーランド、チェコ共和国、ハンガリーといった東欧諸国も、ドイツ企業や欧州企業にとって魅力的な代替拠点となりつつあります。.

チャイナ・プラスワンの活動の業種分布は、各業界の異なるリスクプロファイルと要件を反映しています。Apple、Samsung、Foxconnなどの企業が主導するエレクトロニクス業界は、多角化の先駆者となりました。Appleは現在、インドで70億ドル相当のiPhoneを生産しており、GoogleはPixelスマートフォンの生産の一部をベトナムに移転しました。Microsoftも、以前は中国のみで生産していたXbox本体をベトナムで製造しています。.

自動車業界はより繊細なアプローチをとっています。BMW、メルセデス、フォルクスワーゲンといったドイツメーカーは、中国への依存度を下げるどころか、むしろ高めています。これは、中国が生産拠点としても販売市場としても戦略的に重要なためです。フォルクスワーゲンは、中国の電気自動車メーカーであるXPengに7億ドルを投資し、電気自動車を共同開発しました。この戦略は、「チャイナ・プラス・ワン」が必ずしも中国での活動の縮小を意味するのではなく、中国との関係深化と相まって戦略的多角化を意味することを示しています。.

繊維産業は最も大規模な移転を経験しました。ナイキ、アディダスなどのブランドは、生産の大部分をベトナム、バングラデシュ、その他の東南アジア諸国に移転しました。この移転は、コスト要因と供給リスクの分散化の両方によって推進されています。.

現在の状況において特に興味深いのは、地域生産ネットワークの発展です。企業は単に生産拠点を移転するのではなく、地域に統合されたバリューチェーンを構築するケースが増えています。これにより、各国の強みを融合することが可能になります。複雑な部品は引き続き中国で生産し、最終組み立ては関税上の優遇措置や政治リスクの軽減のため、他国で行います。.

COVID-19パンデミックは、チャイナ・プラス・ワン戦略の緊急性をさらに高めました。既に多角化を進めていた企業は、中国のみに依存していた企業よりも生産中断をうまくカバーすることができました。これにより、コストとリスクのバランスが見直され、純粋なコスト最適化よりもレジリエンス(回復力)が重視されるようになりました。.

ケーススタディと実例

チャイナ・プラス・ワン戦略の実践は、具体的な企業事例を用いることで特に分かりやすく説明できます。これらのケーススタディは、多角化された生産戦略の導入における成功と課題の両方を示しています。.

テクノロジー企業Appleは、段階的な多角化の典型的な例です。従来、主要サプライヤーである中国のFoxconnにほぼ全面的に依存していた同社は、近年、代替生産能力を体系的に構築してきました。インドにおけるiPhoneの生産額は、2022年にすでに70億ドルを超えています。この移行は突発的なものではなく、Appleが当初は旧モデルのiPhoneをインドで生産し、その後、新世代のiPhoneもインドで生産するという、管理されたプロセスでした。同時に、iPadの生産の一部をベトナムに移管しましたが、高度に複雑な部品は引き続き中国で製造しています。この段階的なアプローチにより、Appleは高い品質基準を維持しながら、学習曲線を最小限に抑えることができました。.

世界最大の電子機器メーカーであるフォックスコンは、特に野心的な「チャイナ・プラスワン」戦略を展開しています。同社は米中対立から距離を置くため、ベトナム、インド、メキシコの新たな製造施設に多額の投資を行っています。特に注目すべきは、iPhoneの受託製造のみを手掛ける企業から、AIサーバーやクラウドインフラへの依存度を高めた多角的なテクノロジーサービスプロバイダーへの戦略的転換です。この変革は、チャイナ・プラスワン戦略がビジネスモデルの革新にも貢献できることを示唆しています。.

ドイツの自動車産業はより複雑な様相を呈している。フォルクスワーゲンは二重の戦略を追求している。小鵬汽車への7億ドルの投資を含め、中国への投資を強化する一方で、同時に世界生産の多様化も進めている。これは、中国が生産拠点としても販売市場としても依然として不可欠である一方で、他の市場では生産能力の増強が求められているという認識を反映している。BMWとメルセデスも同様の戦略を追求しており、世界売上高の32~36%を中国に依存している。.

世界最大の自動車部品サプライヤーであるボッシュは、「チャイナ・プラス・ワン」戦略において前向きなアプローチを示しています。同社は中国の研究開発センターに10億ドルを投資すると同時に、インドでのプレゼンスを拡大しています。ボッシュのCEO、シュテファン・ハルトゥング氏は、今後数年間で中国の自動車メーカーが欧州での生産能力を増強し、従来の東西間の投資フローの逆転を示すと予測しています。.

消費財業界で特に示唆に富む事例は、ジャカルタ工場に5,000万ドルを投資したロレアルです。この投資は、企業がチャイナ・プラス・ワン戦略を活用して、生産コストの削減と現地市場への参入を同時に実現していることを示しています。インドネシアは、費用対効果の高い生産体制と、急速に成長する2億7,000万人の消費者市場へのアクセスの両方を提供しています。.

ドイツの暖房技術メーカーであるViessmannグループは、中規模企業がチャイナ・プラス・ワン戦略を実行する際に直面する課題を如実に表しています。同社は中国における確固たる地位を東南アジア市場への進出の足掛かりとし、ベトナムに工場を開設しました。この戦略により、Viessmannは中国の組織基盤の恩恵を受けながら、同時に新規市場の開拓と政治リスクの分散を実現しました。.

インテルは、中国プラスワン戦略のバリエーションとして、「ローカル・フォー・ローカル」戦略の一例として、米国、ドイツ、ポーランドに新たな工場を建設し、これらの地域の顧客により直接的に製品を供給しようとしている。この戦略は、輸送コストと時間を削減するだけでなく、重要技術における戦略的自律性を求める政治的要求の高まりにも対応するものである。.

ゼネラルモーターズは、電気自動車における「チャイナ・プラスワン」戦略の重要性を強調しています。同社は、米国における電気トラック用バッテリーの戦略的生産を確保するため、ミシガン州の4つの工場に70億ドル以上を投資しています。この投資は、主要な電気自動車技術のコントロールが、単なるコスト最適化よりも戦略的に重要であるという認識を反映しています。.

これらのケーススタディは、成功しているチャイナ・プラス・ワン戦略がいくつかの共通の特徴を持っていることを示しています。段階的かつ管理された実施アプローチ、リスク分散と市場開拓の融合、現地の専門知識への多大な投資、そして特定の業界要件への適応です。同時に、チャイナ・プラス・ワンは必ずしも中国での活動の縮小を意味するものではなく、むしろ戦略的補完を意味することが多いことも示しています。.

中国における事業開発、営業、マーケティングの専門知識

中国における事業開発、営業、マーケティングの専門知識 - 画像: Xpert.Digital

業界重点分野:B2B、デジタル化(AIからXRまで)、機械工学、物流、再生可能エネルギー、産業

詳細はこちら:

洞察と専門知識を提供するテーマ別ハブ:

- 世界および地域の経済、イノベーション、業界特有のトレンドを網羅した知識プラットフォーム

- 当社の主要重点分野に関する分析、洞察、背景情報のコレクションです。

- ビジネスとテクノロジーの最新動向に関する専門知識と情報を提供する場所

- 市場、デジタル化、業界のイノベーションに関する情報を探している企業のためのハブ。

チャイナ・プラスワン:コストの罠? チャイナ・プラスワンからチャイナ・プラス・メニーへ:隠れた経費に注目

課題と批判的レビュー

チャイナ・プラス・ワン戦略の実施には、しばしば過小評価される重大な課題が伴います。最も根本的な困難の一つは、新たなサプライヤーネットワークの構築の複雑さにあります。企業は、代替拠点における適切な生産者を特定するだけでなく、包括的な品質保証システムを確立する必要があります。このプロセスには何年もかかる場合があり、サプライヤーの育成と認証に多大な投資が必要となります。.

多くの代替拠点におけるインフラの課題もまた、大きなハードルとなっている。中国は数十年にわたり高度に発達した物流・生産インフラを構築してきたが、多くの代替拠点国は依然として同等の能力を欠いている。これは港湾や輸送ルートだけでなく、熟練労働者、技術サービス、そして裾野産業の確保にも当てはまる。.

逆説的に、最近の調査では、チャイナ・プラス・ワンの好ましい進出先の多くが、それ自体が大きなリスクをはらんでいることが明らかになっています。ある調査では、国際貿易の65%がリスク分析評価の低い地域で行われていることが明らかになっています。チャイナ・プラス・ワン戦略の主な受益国と目されるトルコ、メキシコ、フィリピン、インドといった国々は、いずれも様々なリスクカテゴリーに大きく依存しています。このことから、企業は単にリスクを別のリスクにすり替えているだけなのではないかという疑問が生じます。.

コスト構造もまた、もう一つの重要な課題です。直接的な人件費は代替拠点で低くなることが多いものの、インフラの不備、生産性の低下、取引コストの上昇により、総運営コストが大幅に増加する可能性があります。中国の人件費は平均時給7.10ドルであるのに対し、インドやベトナムでは2.50ドルですが、この差は生産性関連の要因によって相殺されることが多いのです。.

多角化された事業運営に伴う規制の複雑さは、企業にとって重大なコンプライアンス上の課題となります。新たな拠点が開設されるたびに、固有の法的要件、税制、労働規制が伴います。そのため、高度な法的専門知識だけでなく、異なる規制環境に対応するための高度な管理システムも必要となります。.

見落とされがちな側面として、文化と組織の複雑さが挙げられます。異なるビジネス文化、業務慣行、コミュニケーションスタイルを持つ複数の国にまたがる生産拠点の連携には、多大な経営資源が必要です。多くの企業は、効果的な国際経営体制の構築に必要なコストと時間を過小評価しています。.

技術統合は更なる課題を突きつけています。複数の拠点にまたがる複雑な生産プロセスを調整するには、高度なITシステムとデータ統合が必要です。多くの代替拠点では、近代的で統合された生産ネットワークに必要な技術インフラが未だ整備されていません。.

現在のチャイナ・プラス・ワンのトレンドの持続可能性にも疑問が残る。現在の代替拠点における賃金と生活水準の上昇は、中期的にコスト面での優位性を失う可能性を秘めている。例えばベトナムでは既に大幅な賃金上昇が見られ、他の拠点との競争力が損なわれる可能性がある。.

チャイナ・プラス・ワン戦略の発端となった地政学的リスクは、他の地域にも波及する可能性があります。貿易摩擦、政情不安、そして変化する国際関係は、分散投資のメリットを打ち消す新たなリスクを生み出す可能性があります。.

労働基準と社会的責任の問題についても、慎重に検討する必要があります。多くの代替拠点では、中国よりも労働安全規制や社会保障制度が未整備です。これは、特にコスト削減のプレッシャーにさらされている企業にとって、倫理的なジレンマや評判リスクにつながる可能性があります。.

チャイナ・プラス・ワン戦略の環境への影響も懸念される。生産拠点を複数に分散させることで、輸送に伴う排出量の増加や資源利用の効率低下につながる可能性がある。これは、持続可能性に関する要求の高まりと矛盾し、特に欧州炭素国境調整メカニズム(ECBMA)の枠組みにおいて、規制上の課題が生じる可能性がある。.

これらの課題は、「チャイナ・プラス・ワン」戦略がグローバルサプライチェーンの複雑さに対する単純な解決策ではないことを示しています。むしろ、高度な計画、多額の投資、そして様々な市場のリスクと機会に対する緻密な理解が求められます。.

これに関連して:

今後の展開と予測

チャイナ・プラス・ワン戦略の将来は、いくつかの潮流が重なり合うことで大きく左右されるだろう。これらの潮流は、機会と新たな課題の両方を生み出すだろう。地政学的な状況は、経済圏が政治的同盟に基づいて組織化される多極的な世界秩序へと変化しつつある。.

フレンドショアリングの概念の発展は、チャイナ・プラス・ワン戦略に大きな影響を与えるでしょう。フレンドショアリングとは、貿易関係を政治的・文化的に志向の近いパートナーに意図的に移行させることを指します。このアプローチはバイデン政権下では人気がありましたが、トランプ政権はより取引中心のアプローチを好んでおり、これもまた伝統的な同盟関係に負担をかけています。こうした政治的優先事項の不安定さは、企業の長期的な戦略立案を著しく複雑化させています。.

技術革新は、チャイナ・プラス・ワン戦略の実施に根本的な影響を与えるでしょう。人工知能(AI)、ブロックチェーン技術、そしてIoT(モノのインターネット)は、ますます高度なサプライチェーン管理システムを実現し、分散型生産ネットワークの調整を大幅に簡素化します。これらの技術は、リアルタイムの透明性、予測分析、そして自動最適化を提供し、多様化したサプライチェーンの複雑さをより管理しやすくします。.

デジタルツインは、複雑な生産ネットワークのシミュレーションと最適化において重要な役割を果たします。物理的なプロセスを仮想的に表現することで、企業は様々なシナリオをテストし、コストのかかる生産拠点の移転を行う前にリスクを事前に評価することが可能になります。.

地域貿易ブロックの発展は、チャイナ・プラス・ワン戦略の地理的焦点に影響を与えるでしょう。湾岸協力会議(GCC)は新たな貿易ブロックへと発展し、フレンドショアリング・イニシアチブや特別経済区を通じて外国投資を誘致しています。同時に、ASEAN諸国は統合経済圏として強化され、複雑な地域バリューチェーンの新たな機会を創出しています。.

世界貿易の予測は、大きな変動を示唆しています。アナリストは、主に貿易戦争の影響の遅れにより、世界貿易の伸びは2025年の2%から2026年にはわずか0.6%に鈍化すると予想しています。この状況を受けて、企業はチャイナ・プラス・ワン戦略をより慎重に調整し、より控えめな多角化計画を追求せざるを得なくなるでしょう。.

関税がさらに引き上げられる可能性は45%と推定されており、世界貿易を不況に陥れる可能性がある。米国が通商法232条に基づく追加関税を課したり、製品免除を取り消したり、あるいは中国との現在の貿易休戦を終了したりすれば、チャイナ・プラス・ワン戦略へのインセンティブは劇的に高まるだろう。.

中国における人口動態の動向は、長期的には生産拠点としての同国の魅力に影響を与えるでしょう。人口減少と高齢化はすでに労働力不足と人件費の上昇をもたらしています。これは、地政学的動向とは関係なく、構造的に多様化の傾向を強めるでしょう。.

持続可能性は、チャイナ・プラス・ワン戦略においてますます重要な推進力となりつつあります。欧州炭素国境調整メカニズム(ECBTM)や同様の取り組みは、企業にサプライチェーンの環境影響へのより一層の配慮を迫るでしょう。これは、クリーンエネルギーと効率的な交通網を備えた地域への進出を促すことにつながる可能性があります。.

代替拠点の開発は加速するでしょう。ベトナム、インド、メキシコといった国々は、国際企業にとっての魅力を高めるため、インフラと教育に多額の投資を行っています。同時に、新たな拠点も出現しています。アフリカは、労働集約型生産のコスト効率の高い代替拠点として、中期的に重要性を増す可能性があります。.

気候リスクを立地評価に組み込むケースが増えるでしょう。異常気象、水不足、その他の気候関連リスクは、代替生産拠点の選定において重要な要素となるでしょう。これは、現在有力視されているチャイナ・プラス・ワンの多くの立地条件の見直しにつながる可能性があります。.

自動化は、生産拠点移転の主な要因としての労働コストの重要性を低下させるでしょう。工場の自動化が進むと、生産拠点の一部が先進国に回帰する可能性があります。先進国では、賃金上昇は生産性の向上と市場への近接性によって相殺されます。.

長期的には、より地域化された生産ネットワークへの傾向が見られ、中国は引き続き重要な役割を担うものの、もはや支配的な役割は果たさなくなるだろう。中国プラスワン戦略は、企業が多様な生産拠点を活用してコストを最適化し、リスクを最小限に抑える「中国プラス多」戦略へと進化していく可能性が高い。.

チャイナ・プラスワン:企業が戦略を見直している5つの理由

チャイナ・プラス・ワン戦略は、ニッチなリスク管理策から、グローバルな生産組織における根本的なパラダイムシフトへと進化しました。分析によると、この展開は短期的な地政学的緊張だけに起因するものではなく、世界経済における長期的な構造変化を反映しています。.

歴史的分析から、この戦略は、中国における生産コストの上昇、地政学的緊張、COVID-19パンデミックによるサプライチェーンの混乱、そして経済関係の安全保障化の進展といった、複数の相乗効果を生む要因への対応として生まれたことが明らかになった。これらの要因は相乗的に作用し、景気循環の変動を超えて持続する生産拠点の多様化を促す構造的なインセンティブを生み出している。.

チャイナ・プラス・ワン戦略の中核となる要素は、それが単なる地理的分散化にとどまらないことを示しています。戦略を成功させるには、地理的分散、市場開発、技術の補完性、サプライヤー管理、リスク管理、資本配分、そして組織的連携を統合した高度なアプローチが必要です。この複雑さこそが、このコンセプトが広く支持されているにもかかわらず、これまで目覚ましい進歩を遂げている企業がごく少数にとどまっている理由を説明しています。.

様々な業界の実例から、導入アプローチの多様性が明らかになります。AppleやFoxconnのようなテクノロジー企業が積極的な多角化戦略を追求する一方で、VolkswagenやBMWのような自動車メーカーは、「チャイナ・プラス・ワン」が必ずしも中国での活動の縮小を意味するのではなく、むしろ戦略的な補完関係にあることを示しています。こうした業界やビジネスモデル間の差異は、今後さらに顕著になると考えられます。.

批判的な分析により、しばしば過小評価されている重大な課題が明らかになった。インフラの欠陥、規制の複雑さ、品質保証の問題、そして多くの代替拠点自体が相当なリスクを伴っているという逆説的な事実は、チャイナ・プラス・ワンが単純な解決策ではないことを物語っている。企業は往々にして、既知のリスクを、より理解の浅い新たなリスクに置き換えるだけなのだ。.

将来予測では、これらのトレンドは加速し、さらに激化すると予想されています。技術革新は分散型生産ネットワークの連携を簡素化し、中国における地政学的緊張の高まりと構造変化は、多角化へのインセンティブを高めるでしょう。同時に、持続可能性の要件と気候リスクは、立地決定における新たな評価基準となるでしょう。.

チャイナ・プラス・ワン戦略は、グローバルサプライチェーン管理において、効率重視からレジリエンス重視への根本的な転換を象徴しています。この転換は、コストやスピードといった個々の指標をシステムリスクを考慮せずに最適化することは、脆弱で、最終的には非効率的なシステムにつながるという、より広範な認識を反映しています。.

企業にとって、これはチャイナ・プラス・ワン戦略を単発的な調整ではなく、継続的な戦略プロセスとして理解する必要があることを意味します。ますます細分化され、不安定化する世界経済をうまく乗り切るには、適応力、高度なリスク管理システム、そして組織の複雑性に多大な投資をする意欲が必要です。.

マクロ経済への影響は広範囲に及ぶ。チャイナ・プラス・ワン戦略は、どの国も生産における主導的な役割を担わない多極的な経済秩序の出現に貢献する。長期的には、グローバル・バリューチェーンのレジリエンス(回復力)は高まるが、同時に複雑化し、効率性が低下する可能性もある。.

チャイナ・プラス・ワン運動の戦略的重要性は、生産拠点への直接的な影響だけでなく、世界経済構造の根本的な再構築を触媒する役割にも存在する。これは、20世紀後半のグローバリゼーションから国際経済統合の新たな段階への移行を示すものであり、効率性と回復力、経済的・政治的配慮、そしてグローバルな展開と地域的な根源性の間で新たなバランスを取らなければならない段階である。.

グローバルマーケティングとビジネス開発のパートナー

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらの問い合わせフォームにご記入いただくかwolfenstein@xpert.digital。、 +49 7348 4088 965までお電話ください。メールアドレスはです

私たちの共同プロジェクトを楽しみにしています。.

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発 / マーケティング / PR / 見本市

当社のおすすめ: 🌍 無限のリーチ 🔗 つながり 🌐 多言語 💪 販売力: 💡 戦略に基づいた本物 🚀 革新と直感の融合

ローカルからグローバルへ:中小企業が巧みな戦略で世界市場を制覇 - 画像:Xpert.Digital

企業のデジタルプレゼンスが成功を左右する時代において、真にパーソナライズされ、広範囲に及ぶプレゼンスを構築することが課題となっています。Xpert.Digitalは、業界ハブ、ブログ、そしてブランドアンバサダーの交差点に位置する革新的なソリューションを提供します。コミュニケーションと販売チャネルの利点を単一のプラットフォームに統合し、18言語での配信を可能にします。パートナーポータルとの連携、Googleニュースへの記事掲載、そして約8,000人のジャーナリストと読者を擁するプレス配信リストにより、コンテンツのリーチと可視性を最大限に高めます。これは、外部セールス&マーケティング(SMarketing)において重要な要素となります。.

詳細はこちら: