専門家による「スマートグラス市場」に関する調査 - 市場浸透、競争、将来動向の分析

Xpert プレリリース

Available in 27 languages 📢

GoogleでXpert.Digitalを優先するⓘ公開日: 2025年4月16日 / 更新日: 2025年4月16日 – 著者: Konrad Wolfenstein

Xpertによる「スマートグラス市場」に関する調査 – 市場浸透、競争、将来動向の分析 – 画像: Xpert.Digital

スマートグラスの普及:AIが業界にもたらす革命(読了時間:37分 / 広告なし / 有料コンテンツなし)

成長と競争:数十億ドル規模のスマートグラス市場

世界のスマートグラス市場は現在、人工知能(AI)の飛躍的な進歩と、Ray-Ban Metaスマートグラスなどの製品の成功に牽引され、目覚ましい復興期を迎えています。当初の期待は大きく後退しましたが、市場は今や目覚ましい成長を遂げており、今後も力強い成長が見込まれています。今後数年間の年平均成長率(CAGR)は約27%から60%超と予測されており、大きな市場ポテンシャルを秘めています。この発展は多くの新規競合企業を惹きつけ、「数百種類のスマートグラスの争い」とも呼ばれる熾烈な競争を巻き起こしています。市場はますます2つの主要セグメントに分化しつつあり、Metaが牽引する、スタイル、基本的なアシスタンス機能、メディア統合に重点を置いた消費者向けAIグラスが主流です。一方、Apple、Microsoft、Vuzix、Xrealといった企業が、没入型体験、生産性、そして特殊なエンタープライズアプリケーションを目的とした、より高度な技術を搭載した拡張現実(AR)および拡張現実(XR)デバイスを市場に提供しています。楽観的な見通しにもかかわらず、コスト、バッテリー寿命、デザイン、快適性、そしてデータのプライバシーと社会受容性といった重要な側面において、根本的な課題は依然として残っています。ディスプレイ、プロセッサ、バッテリー、ソフトウェアプラットフォームといった主要技術の継続的な開発、特にAIの統合は、これらの課題を克服し、市場の潜在能力を最大限に引き出すために不可欠です。.

これに関連して:

スマートグラス市場の復活

本レポートは、情報ディスプレイを備えたシンプルなグラスから、没入型の拡張現実(AR)および拡張現実(XR)体験を提供するデバイスまで、幅広いデバイスを網羅する世界のスマートグラス市場を分析しています。主要プレーヤー、技術、アプリケーション、市場動向、課題、そして将来の展望を検証しています。.

Google Glassなどの初期製品の消費者市場における失敗に象徴される、当初の熱狂とその後の幻滅を経て、スマートグラス市場は現在、大きな復活を遂げています。世界出荷台数は、2023年には前年比156%増、2024年には210%増と大幅に増加することが見込まれています。初めて出荷台数が200万台を突破し、前例のない成長率を記録しました。この成長は、AI搭載の消費者向けデバイスの成功に大きく牽引されています。.

この急成長の主因は、人工知能(AI)の統合です。AIの導入により、スマートグラスは受動的なディスプレイデバイスから、インタラクティブで便利なアシスタントへと変貌を遂げています。Ray-Ban Metaスマートグラスのような具体的な製品の成功は、AI搭載のコンシューマー向けグラスというコンセプトを実証し、需要を大幅に押し上げました。同時に、ディスプレイ、チップ、バッテリーといったコンポーネント技術の成熟と、開発中のソフトウェアプラットフォームが、必要な技術基盤を提供しています。企業部門と消費者部門の両方で、AR(拡張現実)および複合現実(MR)アプリケーションへの関心が高まっていることも、需要をさらに押し上げています。.

しかし、現在の市場動向は単なる成長にとどまらず、市場の再定義を示唆しています。従来のスマートグラスは、通知機能以外の魅力的なユースケースの欠如、かさばるデザインに起因する社会的な違和感、プライバシーへの懸念など、様々な理由で失敗に終わりました。音声アシスタント、コンテキスト情報、リアルタイム翻訳といったAI搭載機能を先頭に、レイバンのMetaグラスのようなスタイリッシュなデザインに統合した新たな波は、こうした過去の弱点に直接対処しています。これは、過去の失敗から学んだ教訓を活かし、普及における根本的な障壁を克服することで、現在の成長段階がより持続可能なものになる可能性を示唆しています。.

テクノロジーの理解:概念、コンポーネント、トレンド

デバイスの差別化

「スマートグラス」という用語には、機能や目的が異なる多様なデバイスがますます多く含まれています。より適切に分類するために、3つの主要なカテゴリに分けることができますが、その境界はますます曖昧になっています。.

純粋な「スマートグラス」

コンセプト:これらのデバイスは、ユーザーの視界内に情報(通知、ナビゲーション指示、フィットネスデータなど)を目立たないように表示し、基本的な接続機能とメディア機能を提供することに重点を置いています。従来のメガネに似た形状をしており、主にスマートフォンの補助として機能します。.

主な機能:情報表示、Bluetooth/Wi-Fi接続、基本的なセンサー(加速度計)、ハンズフリー音声制御、そして一部のモデルには基本的な写真撮影用のカメラが搭載されています。例としては、Google Glassの初期バージョンや、Solos AirGo 3やXiaomi Mijia Smart Audio Glassesといった、音声と通知に重点を置いた現行のグラスが挙げられますが、これらのグラスはARオーバーレイ機能はあまり備えていません。.

対象ユーザー: 情報への便利なアクセス、ハンズフリー通信、基本的なアシスタンス機能を求める日常的なユーザー。.

拡張現実(AR)メガネ

コンセプト:ARグラスは、単なる情報表示にとどまらず、デジタルコンテンツを現実世界に直接かつインタラクティブに重ね合わせます。仮想要素と物理環境を融合させ、空間理解とインタラクションの向上を目指します。.

主な機能:ARオーバーレイ、インタラクティブな仮想要素、3Dレンダリング、空間認識(DoFトラッキングなどのカメラ/センサーを使用)、コンテキスト情報。例としては、Microsoft HoloLens、Magic Leap、Vuzix Blade/M400(エンタープライズ向け)、Xreal Air/One(コンシューマー向け)などが挙げられます。.

対象グループ: 業界 (組み立て、メンテナンス)、医療 (手術、診断)、教育 (インタラクティブ学習)、ゲームおよびエンターテイメント (没入型体験)、小売 (仮想フィッティング) の専門家、およびリモートメンテナンスと開発者。.

拡張現実(XR)メガネ

コンセプト:XRは、AR、バーチャルリアリティ(VR)、複合現実(MR)を包括する包括的な用語です。XRデバイスは、異なるモードを切り替えたり、組み合わせたりすることで、これら3つの領域にわたる体験を実現することを目指しています。MRは、多くの場合、パススルービデオを通じて実装されます。パススルービデオとは、現実世界の環境をカメラで撮影し、ディスプレイ上の仮想要素と合成する技術です。.

主な機能:ARオーバーレイや完全没入型VR(MR用パススルーカメラ、高度な空間トラッキング(例:6DoF)、ハンドトラッキングなど)を使用可能。例としては、Meta Quest 3(主にVRだが強力なMR機能も搭載)、Apple Vision Pro(ハイエンドMR/空間コンピューティング)、そして将来Samsung/Googleが発売するハイエンドデバイスなどが挙げられます。.

対象者: ゲーマーやエンターテイメント消費者から、シミュレーション、コラボレーション、視覚化のための多用途ツールを必要とするプロフェッショナルまで、幅広い可能性を秘めています。.

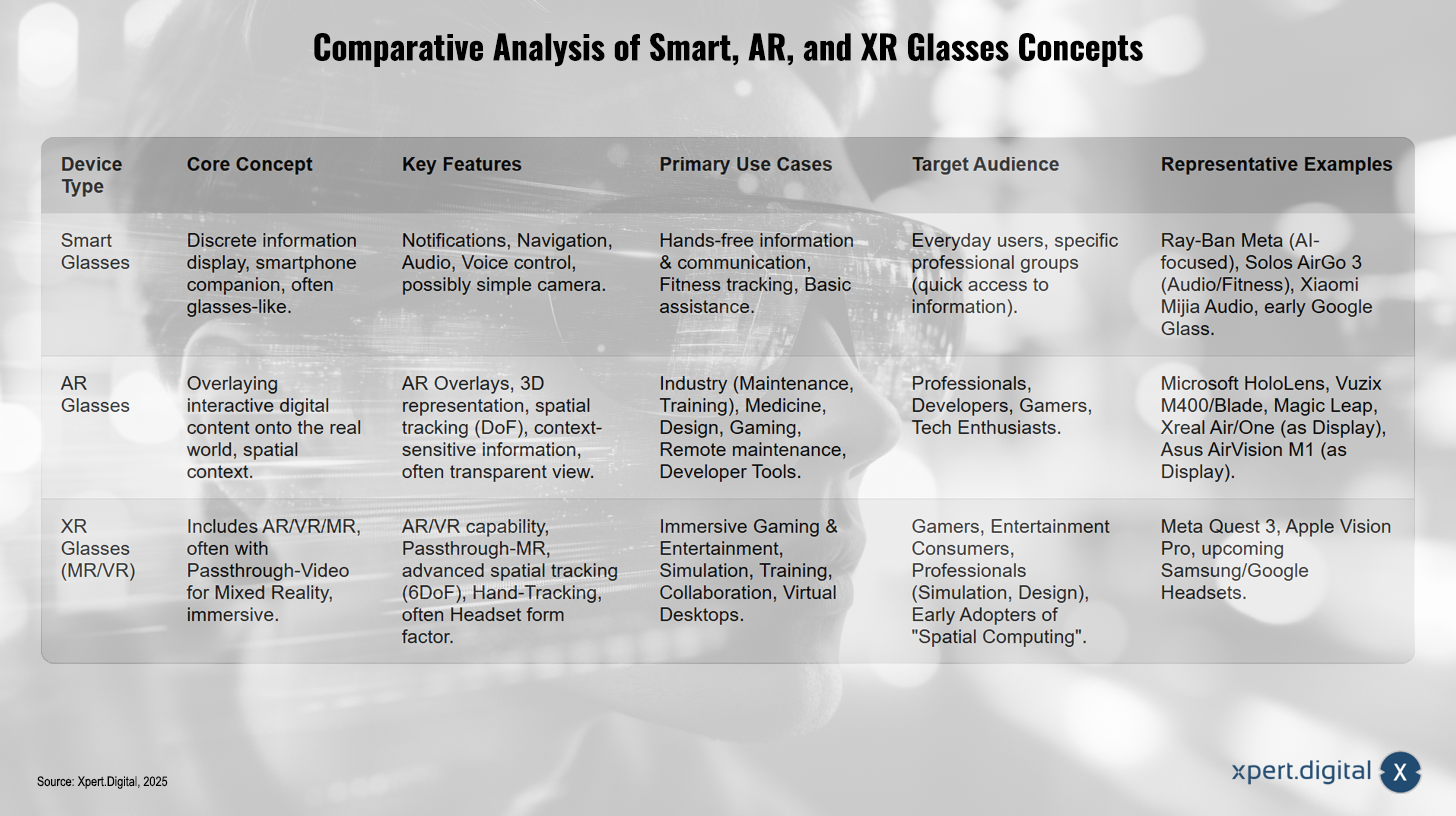

スマートグラス、ARグラス、XRグラスのコンセプトの比較分析

スマートグラス、ARグラス、XRグラスのコンセプトの比較分析 – 画像: Xpert.Digital

様々なスマートウェアラブルアイウェアのコンセプトを比較分析した結果、用途とターゲットグループが異なる3つの主要なカテゴリーが明らかになりました。スマートグラスは、主に目立たない情報表示デバイスとして、またメガネのようなデザインでスマートフォンの補助として機能します。通知、ナビゲーション、オーディオ、音声制御などの機能を備え、場合によっては基本的なカメラも搭載されています。これらのデバイスは、日常的なユーザーや、情報への迅速なアクセスを必要とする特定の専門職グループを対象としています。よく知られている例としては、AIフォーカス機能を搭載したRay-Ban Meta、オーディオとフィットネス用のSolos AirGo 3、Xiaomi Mijia Audio、初期のGoogle Glassなどが挙げられます。.

一方、ARグラスは、インタラクティブなデジタルコンテンツを空間コンテキストに合わせて現実世界に重ね合わせます。主な機能としては、ARオーバーレイ、3Dレンダリング、空間トラッキング、コンテキストに応じた情報表示などが挙げられ、多くの場合、透明なビューを提供します。この技術は、メンテナンス・トレーニング、医療、設計、ゲーム、リモートメンテナンスといった産業界で特に広く利用されています。ターゲットユーザーは、専門家、開発者、ゲーマー、そしてテクノロジー愛好家です。代表的な例としては、Microsoft HoloLens、Vuzix M400/Blade、Magic Leap、そしてディスプレイソリューションとしてのXreal Air/OneやAsus AirVision M1などが挙げられます。.

XR(Mixed Reality/Virtual Reality)グラスは、ARとVR技術を融合させた最も包括的なカテゴリーであり、多くの場合、パススルービデオを使用することで、高度な没入感を持つ複合現実体験を実現します。AR/VR機能、パススルーMR、高度な空間トラッキング、ハンドトラッキングを特徴とし、ヘッドセット型のフォームファクターを備えている場合が多くあります。用途としては、没入型ゲームやエンターテイメント、シミュレーション、トレーニング、コラボレーション、仮想デスクトップなどが挙げられます。ターゲット層には、ゲーマー、エンターテイメント消費者、シミュレーションおよび設計の専門家、そして空間コンピューティングの早期導入者が含まれます。MetaQuest 3、Apple Vision Pro、そして近日発売予定のSamsung/Google製ヘッドセットなどが代表的な例です。.

「XR」というカテゴリーは、単にデバイスの種類を表すのではなく、異なるレベルの現実を統合するという技術開発の方向性を表しています。Meta Quest 3やApple Vision Proのようなデバイスは、その限界を押し広げ、将来のデバイスはもはや「AR」や「VR」という枠に収まらない可能性を示唆しています。むしろ、高度なパススルー技術と洗練されたソフトウェアプラットフォームによって実現される、流動的な体験のスペクトルを提供するでしょう。この融合は単純な分類を複雑化させますが、より汎用性の高いハードウェアがAR/VRという固定的な定義から脱却し、デジタルインタラクションのための統合された柔軟なプラットフォームへと向かう未来を示唆しています。.

主要な基礎技術とイノベーション

スマートグラス市場の進歩は、主に主要技術の革新によって推進されています。.

1. ディスプレイ技術

ディスプレイ技術はユーザーエクスペリエンスにとって極めて重要です。明るさ、解像度、視野角(FoV)、エネルギー効率、そしてフォームファクター(透明性、重量)に重点が置かれています。主な技術には以下が含まれます。

- マイクロOLED:この技術は、Xreal Air/OneやViture Proといった現行のコンシューマー向けARグラスに広く採用されています。コンパクトなサイズでありながら、高解像度と高コントラストを実現しています。屋外での使用においては明るさが重要な要素となります。Viture Proはピーク輝度4000ニット(知覚輝度1000ニット)を謳っており、Xreal Oneは600ニットに達します。視野角(FoV)は没入感に影響を与え、現行モデルでは約46°(Viture Pro)から50°(Xreal One)までの値を実現しています。.

- LCoS (Liquid Crystal on Silicon): たとえば、Vuzix Ultralite Pro OEM プラットフォームで使用され、カラーの 3D AR エクスペリエンスを可能にします。.

- マイクロLED:高輝度と高効率の可能性を秘めた有望な未来技術と考えられていますが、量産と歩留まりには依然として課題が残っています。Vuzixは、バッテリー寿命を延ばすために、Ultralite Audio OEMプラットフォームにモノクロのマイクロLEDを採用しています。.

- 導波路(ライトガイド):これらの光学部品は、マイクロディスプレイ光源からの画像をコンパクトかつ透明にユーザーの目の前に投影するために不可欠です。開発は、高効率化、薄型化(Vuzixは1.0mmの薄型導波路を展示)、そしてより広い視野角でフルカラーを実現することに重点を置いています。反射型導波路など様々なタイプがあり、LetinARはコスト効率の高いプラスチック製バージョンに重点を置いています。AIとの統合によるエネルギー効率の最適化も研究分野です。Vuzixはまた、目立たないディスプレイ向けの「Incognito」技術にも力を入れています。.

- エレクトロクロミック調光: Viture Pro や XREAL Air 2 Pro で使用されているレンズの色合いを調整するテクノロジーにより、さまざまな照明条件での汎用性が向上します。.

ディスプレイ技術の選択は、主要なユースケースとデバイスのフォームファクターを大きく左右します。XrealやVitureグラスに使用されている、中程度の視野角を持つ高解像度マイクロOLEDは、メディア視聴やゲーム用のウェアラブルモニターとして適しています。ARのようなディスプレイを提供しますが、現実世界を完全にオーバーレイすることはできません。HoloLensやVuzix Ultralite Proに使用されているような、導波管とプロジェクターを備えたより複雑なシステムは、真のARオーバーレイを可能にしますが、多くの場合、設計が大型化したり、コストが高くなったりします。そのため、より薄型の導波管とより効率的なマイクロディスプレイへのトレンドは、消費者にとって使いやすいARグラスの実現に不可欠です。この技術選択は、市場における現在の機能とターゲットアプリケーションを根本的に細分化します。.

これに関連して:

2. 人工知能(AI)の役割

AIはスマートグラスを受動的なディスプレイデバイスからインタラクティブでインテリジェントなアシスタントへと変革し、近年の市場急成長の原動力となっています。AIの機能には以下が含まれます。

- 自然言語処理(NLP):直感的な音声制御、複雑なコマンドの理解、ハンズフリー操作を可能にします。例としては、Meta AI(「Hey Meta」)、SoloのAirGo 3へのChatGPT統合、そして計画中のGoogle Geminiとの統合などが挙げられます。.

- コンピュータービジョンにより、メガネは周囲の状況を「見て」理解することができます。これにより、物体認識、リアルタイム翻訳、コンテキスト情報の提供、そして高精度なARトラッキングと空間理解が可能になります。Rokidメガネに見られるように、オンデバイス処理(メガネ上で直接処理)の重要性はますます高まっています。.

- プロアクティブでコンテキストベースの支援: AI はセンサー データ、場所、ユーザーの行動を分析し、明示的な要求がなくてもタイムリーで関連性の高い情報を提供します。.

- マルチモーダル AI: 複雑なアプリケーション向けにさまざまな AI モデル (音声認識 + オブジェクト認識 + カロリー推定など) を組み合わせます。.

AIの統合は、デバイス上で直接行われる場合(NPUを搭載した高効率プロセッサが必要)と、スマートフォンやクラウドへの接続を介して行われる場合の両方があります。AIはXRの未来にとって不可欠な要素と考えられています。生成AIはARのリアリティ向上にも役立ち、巨大な市場を形成しています。.

AIは単なる機能の一つではなく、消費者向けスマートグラス分野における中核的な価値提案へと進化しています。AIはこれらのデバイスを単なるウェアラブルデバイスと差別化し、AIアシスタントとのやり取りにおける主要なインターフェースとして、特定の状況においてはスマートフォンに対抗する存在となる可能性を秘めています。競争は、純粋なハードウェア仕様から、スマートグラスのインテリジェンスと統合されたユーザーエクスペリエンスへと移行しつつあります。AI主導の成長と詳細なAI機能、そしてスマートグラスがスマートフォンに取って代わる可能性をめぐる議論は、この戦略的シフトを浮き彫りにしています。.

3. コンピューティング能力とチップセット

AIタスク、センサーフュージョン、そして特にAR/XR向けのグラフィックスレンダリングを処理するには、強力でありながらエネルギー効率の高いプロセッサが必要です。Qualcommは、専用設計のSnapdragon XRプラットフォーム(XR1、XR2、XR2+ Gen 2、AR1 Gen 1)で重要な役割を担っています。これらのチップは、AIタスク向けにCPU、GPU、NPU(ニューラル・プロセッシング・ユニット)を統合しています。Google(Tensor)やApple(おそらくApple)といった企業は、自社製チップを採用しています。Xrealは、空間コンピューティング機能に独自のX1チップを使用しています。小型フォームファクターでパフォーマンス、消費電力、放熱性のバランスを取ることは、大きな課題です。.

4. バッテリー寿命とエネルギー効率

バッテリー寿命は依然として最大の課題の一つです。現在のデバイスは、アクティブ使用時間が数時間しかない場合が多くあります(例:Ray-Ban Metaは約4時間、Anzuは5時間、Solos AirGo 3は最大11時間ですが、音声のみ)。特にカメラなどの機能を使用すると、消費電力は大きく影響を受けます。改善の要因としては、より効率的なコンポーネント(チップ、ディスプレイ)、ソフトウェアによる電力管理の改善、そしてバッテリー技術の進歩(エネルギー密度の向上、フォームファクターの小型化)が挙げられます。充電ケースは、使いやすさを向上させるために標準装備されています。エネルギー効率は、電気着色などの関連技術を活用した建築用スマートガラスのセールスポイントでもあり、業界全体の省エネへの取り組みを浮き彫りにしています。.

バッテリー寿命は、機能性と受容性において根本的な制約となります。機能(特にディスプレイの明るさ/複雑さ、継続的なセンサーデータ収集、AI処理)とバッテリー寿命のトレードオフは、デバイスの設計とユースケースを決定づけます。一日中持続するバッテリー寿命の実現は、スマートグラスがニッチな用途や短時間の使用にとどまらず、真に日常のパートナーとなるための重要なマイルストーンです。この制約は、省電力コンポーネントと最適化されたソフトウェアの革新を推進しており、多くの企業がこれを課題として挙げ、効率向上に向けた取り組みを行っていることからもそれが明らかです。.

5. 接続性

データへのアクセス、クラウドAI、そして他のデバイスとのやり取りには、接続性が不可欠です。標準的な技術としては、Bluetooth(スマートフォンとのペアリングとオーディオ用)とWi-Fiが挙げられます。5Gの導入は、要求の厳しいAR/XR体験やエッジ/クラウドへのコンピューティング能力のオフロードに不可欠な高速性と低遅延性を提供するため、大きなチャンスと捉えられています。コンパクトなフォームファクターでシームレスかつ堅牢な接続を実現することは、依然として技術的な課題です。高帯域幅を必要とする産業用アプリケーションでは、Wi-Fiが主流となっています。.

6. ソフトウェアプラットフォームとエコシステム

XR専用のOSが確立されつつあります。GoogleはAndroid XRを発表し、Samsung、Qualcomm、Sony、Lynx、XREALなどのパートナーと協力して、様々なデバイスに対応する幅広いプラットフォームを構築しています。その目標は、OS、API、AI基盤を提供することです。Metaは、QuestヘッドセットとRay-Banグラスに独自のプラットフォーム(おそらくAndroidベース)を使用し、Meta Viewアプリと統合しています。AppleはVision ProにvisionOSを採用しています。Qualcommは、アプリケーション開発用にSnapdragon Spaces XR開発者プラットフォームを提供しています。開発者SDK(Meta SDK、Lens Studio、XReal NRSDK、Rokid SDK)は、アプリケーションやコンテンツの作成に不可欠です。魅力的なアプリやコンテンツが利用可能かどうかは、普及の重要な要素です。.

スマートグラス市場は、スマートフォンOS(iOS vs. Android)の争いと同様に、プラットフォーム競争の局面に入りつつあります。GoogleのAndroid XR戦略は、AppleのクローズドなVisionOSやMetaの既存のプラットフォームに対抗するため、オープンなエコシステムの構築を目指しています。これらのプラットフォームの成功は、開発者を惹きつけ、異なるメーカーのハードウェア間でシームレスな体験を提供できるかどうかに大きく左右されます。SamsungがAndroid XRを採用したように、OEMがプラットフォームを選択することは、重要な戦略的動きと言えるでしょう。.

スマートグラスの技術動向と開発

スマートグラスの技術動向と開発 – 画像: Xpert.Digital

スマートグラス技術の分野では、現在、いくつかの重要な開発トレンドが生まれています。マイクロOLEDソリューションは、コンシューマー向けARディスプレイのディスプレイ技術の主流となっています。同時に、導波路の厚さと効率を最適化するための研究も進められています。マイクロLEDは、将来有望な技術と考えられています。これらの進歩は、画質の向上、輝度の向上、効率の向上につながり、視野角とコストの面で一定の妥協はあるものの、より薄型のデバイス設計を可能にします。.

AIの統合は、現代のスマートグラスの中心的な要素になりつつあります。自然言語処理とコンピュータービジョンの高度な実装、デバイス内およびクラウド処理、そしてマルチモーダルモデルを組み合わせることで、これらのデバイスはインテリジェントなアシスタントへと変貌を遂げています。これにより、リアルタイム翻訳や状況に応じた情報提供といった革新的なアプリケーションの可能性が開かれます。.

プロセッサ分野では、Snapdragon XR/ARなどの、ニューラルプロセッシングユニットとカスタム設計のシリコンを統合したXR/AR専用チップへのメーカーの依存度が高まっています。これらの技術は、複雑なARおよびAI計算を可能にすると同時に、消費電力と発熱量を削減します。.

スマートグラスの普及拡大において、バッテリー技術は依然として大きな課題です。ここでは、ハードウェアコンポーネントとソフトウェアの両方におけるエネルギー効率の向上、エネルギー密度の向上、そして充電ケースなどの革新的なソリューションに焦点が当てられています。しかしながら、一日中使えるようにするには、さらなる進歩が必要です。.

BluetoothとWi-Fiは現在の接続規格ですが、5Gは低遅延とクラウドXRアプリケーションにとって有望な技術と考えられています。これらの接続技術は、シームレスなデータアクセスとクラウド機能に不可欠であり、5Gは没入型体験を大幅に向上させる可能性を秘めています。.

ソフトウェア面では、Android XRやvisionOSといった専用のXRオペレーティングシステムや、Snapdragon Spacesといった開発者プラットフォームが登場しています。これらのシステムは、開発者を惹きつけ、将来的にはクロスプラットフォーム体験を実現する、機能的なエコシステムの構築に不可欠です。.

🎯🎯🎯 Xpert.Digitalの5つの専門知識を1つの包括的なサービスパッケージで活用しましょう | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digitalは、様々な業界にわたる深い知識を有しています。これにより、お客様の特定の市場セグメントのニーズと課題に的確に合致した、カスタマイズされた戦略を策定することができます。市場トレンドを継続的に分析し、業界の動向をモニタリングすることで、先を見越した行動を取り、革新的なソリューションを提供することができます。経験と専門知識を組み合わせることで付加価値が生まれ、お客様に決定的な競争優位性を提供します。.

詳細はこちら:

スマートグラス/AR/VR市場:2030年までに最大の成長機会

市場分析:規模、成長、予測

スマートグラスの世界市場規模の評価は、分析対象セグメントの定義と範囲が市場調査会社によって大きく異なるため、複雑です。.

市場規模

2024年のスマートグラス市場規模は、MarketsandMarketsでは8億7,880万米ドル、GrandViewResearchでは19億3,000万米ドル、Cognitive Market Researchでは最大59億8,000万米ドルと推定されています。これらの差異は、オーディオグラスからシンプルなARグラスまで、どのデバイスタイプが含まれるかの定義が異なることが原因と考えられます。GrandViewResearchは2025年の価値を24億7,000万米ドルと予測しています。Technavioは、2024年から2029年の間に9,060万米ドルの成長を見込んでいます。2030年の予測は、それぞれMarketsandMarketsが41億3,000万米ドル、GrandViewResearchが82億6,000万米ドルとなっています。.

AR/VRスマートグラスの市場規模は、2023年には166億米ドル、2024年には456億米ドルに達すると推定されています(Straits Research)。今後の予測は、2029年には416億米ドル(The Business Research Company)、2032年には479億米ドル、2033年には1,208.7億米ドル(Straits Research)となっています。.

これをスマートガラス市場(建築および自動車用)と区別することが重要です。スマートガラス市場は、2025年には64.2億米ドルに達すると推定され、2030年までに104.2億米ドルに成長すると予測されています。Market Research Futureは、この市場が2022年には65億米ドルに達すると推定し、2030年までに161億米ドルに達すると予測しています。.

ウェアラブル技術の市場全体は、2023年に700億米ドルと評価され、2025年までに940億米ドル、2032年までに2,310億米ドルに成長すると予測されています。IoT(モノのインターネット)市場は数千億ドルの価値があり、生成AIの市場は2032年までに1.3兆米ドルに達すると予測されています。.

これに関連して:

成長率(CAGR)

年間成長率の予測は一貫して高いものの、大きなばらつきがあります。スマートグラスのCAGR予測は、Technavioが2024~2029年に14.5%、MarketsandMarketsが2024~2030年に29.4%と幅があり、Cognitive Market Researchは2024~2031年に27.5%、GrandViewResearchは2025~2030年に27.3%と予測しています。Ray-Ban Metaの成功を受け、Counterpoint Researchは2029年までに60%を超えるCAGRを予測しています。.

AR/VRスマートグラス市場のCAGR予測は、11.44%(Straits Research、2025~2033年)、12.5%(2023~2032年)、18.0%(2029年まで)となっています。IDCは、AR市場のみで2022~2027年のCAGRを89%と予測しています。.

スマートガラス(建築)市場は、10.2%(MarketsandMarkets、2025〜2030年)または13.84%(Market Research Future、2024〜2030年)のCAGRで成長すると予想されています。.

セグメンテーション

市場はさまざまな基準に従ってセグメント化されています。

- デバイスの種類:単眼鏡 vs. 双眼鏡、基本機能 vs. 高度な機能。双眼鏡型メガネは大きなシェアを占めると予想されます。高度な機能(オーディオ、カメラ、センサー)を備えたモデルは、2030年までに最大のシェアを獲得すると予測されています。.

- テクノロジー: AR、VR、MR。ARグラスは現在、AR/VRグラス市場をリードしています。.

- 接続: WLAN、Bluetooth、セルラー。産業環境では WLAN が主流です。.

- アプリケーション:消費者 vs. 企業(ヘルスケア、産業、ゲーム、物流など)。消費財業界が主要な成長ドライバーとなることが期待されますが、特にAR分野におけるビジネスアプリケーションが大きなシェアを占めるでしょう。.

地域分析

- 現在、北米が市場シェアを圧倒的に占めています(ウェアラブルデバイスは33.8%、産業用スマートグラスは2025年までに35.4%、AR/VRグラスは40%以上)。これは、主要プレーヤー(Meta、Google、Apple、Microsoft、Vuzix)の強力なプレゼンス、高度な技術導入、そして好ましい規制環境によるものです。今後、大きな成長機会が期待されます。.

- アジア太平洋地域:最も高い成長が見込まれます。年平均成長率(CAGR)は、スマートグラス(2024~2031年)で29.5%、スマートグラス(建築分野)で14%と予測されています。成長を牽引する要因としては、強力な製造拠点(中国、インド、韓国)、大規模な消費者市場、メーカー(Xiaomi、Huawei、TCL、Samsung、日本企業)の存在、そして製造コストの低さなどが挙げられます。中国のAR市場は104%の年平均成長率(CAGR)が予測されています。日本では、2023年に41万5,000台のXRユニットが出荷されると見込まれています。.

- 欧州:大きな市場シェア(ウェアラブルデバイスで25.4%)を占めています。成長の原動力となっているのは、技術の進歩、省エネ製品への需要(スマートグラスの普及を促進)、そしてEU AI法などの規制枠組みです。英国は世界の没入型現実(Impersive Reality)市場の9%を占めています。.

市場規模とCAGR予測の大きなばらつきは、標準化された市場定義の欠如と大きな不確実性を浮き彫りにしています。「スマートグラス」という用語は、オーディオグラスから本格的なMRヘッドセットまで、あらゆるものを包含する可能性があります。この曖昧さは直接的な比較を困難にする一方で、市場がまだ若く、断片化されていることを強調しています。一部の情報源(例えばCounterpointsの60%以上)による極めて高いCAGR予測は、現在の低いベースとAIグラスの予想される影響に大きく影響されていると考えられます。これは、着実で予測可能な拡大ではなく、潜在的に不安定な成長を示唆しています。.

主要プレーヤーの競争動向と戦略

一般的な競争環境

スマートグラス市場はますます複雑化し、競争が激化しています。Ray-Ban Metaの成功とAI統合の可能性への期待に後押しされ、多くの新規プレーヤーが市場に参入しています。2025年には「数百種類のスマートグラスによる争い」が予測されています。競争は、コンシューマー向けAIグラス、コンシューマー向けARグラス(ウェアラブルディスプレイとして利用されることが多い)、エンタープライズ向けAR/MRソリューション、ハイエンドXRヘッドセットなど、様々なセグメントで繰り広げられています。主要プレーヤーには、既存のテクノロジー大手、AR/VR専門企業、そして特に中国からの多数の新規参入企業が含まれます。.

市場シェア分析

Metaは、特にRay-Ban Metaの発売以降、支配的な地位を確立し、2024年にはスマートグラスの世界市場シェアの60%以上を占めました。より広範なVR/ARヘッドセット市場(2022年第4四半期の収益シェア)では、Metaは81%を占め、それぞれ7%のDPVRとPicoを大きく上回っています(このデータは古く、VRに焦点を当てています)。.

ARグラスという特定分野では、XREALが2024年上半期の市場シェア47.3%で首位をキープしています。2023年第3四半期の以前のデータでは、XREALは51%でした。中国のAR市場に焦点を当てた別の情報源(おそらく古いデータ)では、Nreal(XREAL)が34.5%で首位、Thunderbird(RayNeo/TCL)が28.6%、Rokidが24.4%、Xiaomiが8.5%と続いています。ウェアラブル市場全体では、ソニー、アップル、ファーウェイ、アディダス、ナイキ、アルファベット、サムスン、Xiaomiなどが競合企業となっています。.

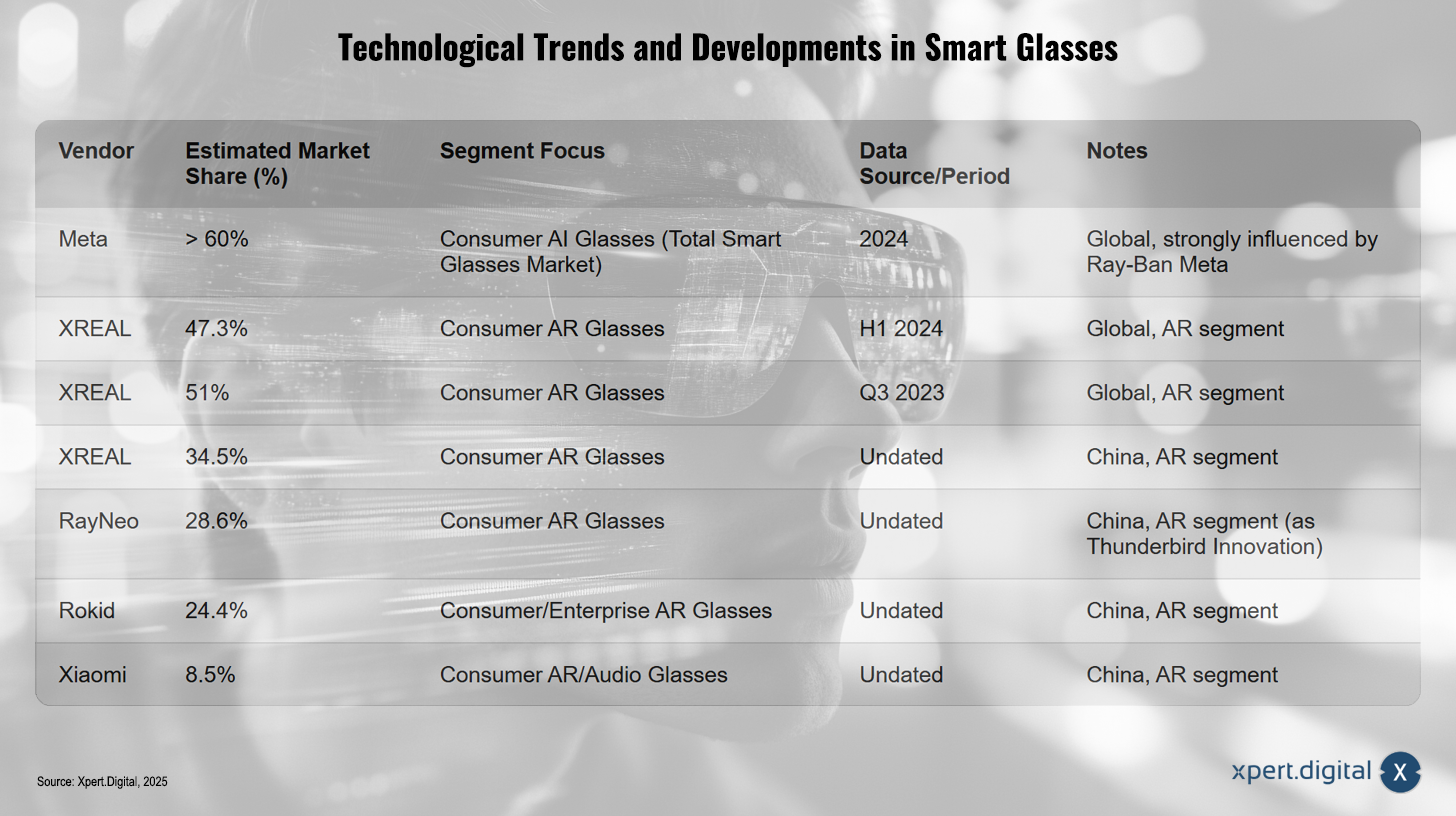

主要スマート/ARグラスプロバイダーの推定市場シェア

主要スマート/ARグラスプロバイダーの推定市場シェア – 画像: Xpert.Digital

スマートグラスおよびARグラスのプロバイダーの状況は現在、明確な市場リーダーを示しています。2024年のデータによると、MetaはRay-Ban Metaモデルの成功により、消費者向けスマートグラス市場全体で60%以上のシェアを占めています。特定のARグラスセグメントでは、XREALが主導的な地位を占めており、2024年上半期の世界市場シェアは47.3%、2023年第3四半期には51%に達します。中国のARグラス市場では、XREALが34.5%のシェアを占め、これにRayNeo (Thunderbird Innovation傘下) が28.6%、Rokidが24.4%で続き、Rokidは消費者と企業の両方の顧客にサービスを提供しています。Xiaomiは、AR/オーディオグラスセグメントで8.5%の市場シェアを獲得し、中国の主要プロバイダーのリストを完成させています。中国市場データの正確な期間は、入手可能な情報源では特定できませんでした。.

現在最も重要なスマート/ARグラスメーカー

1. メタ

- 戦略:エシロール・ルクソティカ(レイバン、オークリー)との提携を通じて、消費者向けAIグラス市場をリードしています。ファッショナブルなデザイン、カメラ/オーディオ機能、そして統合型メタAIアシスタントに注力しています。2025年以降、製品ポートフォリオの拡充などを通じて積極的な事業拡大を計画しています。また、高度なARグラス(Orionプロトタイプ)も開発中ですが、コスト面で課題に直面しています。QuestシリーズはVR分野で圧倒的な地位を築いています。.

- 製品: Ray-Ban Meta スマート グラス (Wayfarer、Skyler Styles)、Meta Quest VR/MR ヘッドセット。.

- 強み: 強力なブランドパートナーシップ (Ray-Ban)、先進的な AI 統合、確立されたエコシステム (メタプラットフォーム、ソーシャル メディア統合)、市場でのリーダーシップと勢い、強力な財務リソース (ただし、Reality Labs は圧力を受けています)。.

- 弱点: Meta に関連するデータ プライバシーの懸念、現在のメガネの AR 機能の制限、バッテリー寿命の潜在的な制限、高度な AR 開発 (Orion) の高コスト。.

2. グーグル

- 戦略:現在は、自社ハードウェアで市場をリードするのではなく、パートナー企業(Samsung、Qualcomm、Sony、Lynx、XREAL)へのソフトウェアプラットフォーム(Android XR)とAI(Gemini)の提供に注力しています。Androidエコシステムを活用します。過去のハードウェア事業(Google Glass、Project Iris ARヘッドセット)は課題に直面し、中止または事業の転換を余儀なくされました。AIグラスのコンセプトを模索しています。Glass Enterprise Editionによる企業向け事業への注力は縮小しています。.

- 製品:Android XRプラットフォーム。将来的にはAIグラスが登場する可能性あり(未確認)。.

- 強み: 強力な AI 機能 (Gemini)、主要なモバイル オペレーティング システム (Android)、確立された開発者エコシステム、重要なパートナーシップ (Samsung、Qualcomm)。.

- 弱点: 過去のハードウェア障害により信頼性が損なわれ、現在の独自の消費者向けハードウェアが不足しており、プラットフォーム戦略はパートナーの成功に依存しています。.

3. サムスン

- 戦略:GoogleおよびQualcommとの提携により、XR市場に再参入。Android XRを搭載したXRヘッドセット(Project Moohan、Apple Vision Proをターゲット)とAI搭載スマートグラス(Project Haean、Ray-Ban Metaをターゲット)を開発。GalaxyエコシステムとAI機能(Galaxy AI、Geminiとの統合)を活用。.

- 製品: 近日発売予定の XR ヘッドセット (Project Moohan)、近日発売予定の XR スマート グラス (Project Haean)。.

- 強み: 強力なハードウェア製造能力、世界的なブランド認知度、既存のモバイル エコシステム (Galaxy)、重要なパートナーシップ (Google、Qualcomm)。.

- 弱点: XR 市場への再参入が遅れたこと、Google プラットフォームへの依存、新製品の成功がまだ証明されていないこと。.

4. アップル

- 戦略:現在、Apple Vision Proを活用したハイエンド空間コンピューティングに注力しています。当面は、よりシンプルでMac対応のARスマートグラスの開発は行いません。社内調査と従業員アンケートを通じて、よりシンプルでコスト効率の高いスマートグラス(Meta Ray-Banに類似し、Siri、カメラ、オーディオ、健康機能などを搭載する可能性)の可能性を模索しています。強力なエコシステム(iOS、visionOS)とブランドロイヤルティを活用します。.

- 製品: Apple Vision Pro。将来的にはスマートグラスになる可能性あり(未確認)。.

- 強み: 強力なブランド、忠実な顧客基盤、確立されたエコシステム (ハードウェア、ソフトウェア、サービス)、チップとデザインの専門知識、ウェアラブル (時計) のリーダー。.

- 弱点: Vision Pro は非常に高価でニッチな製品です。現在、これより安価なスマート グラスは提供されておらず、閉鎖的なエコシステムによりパートナーシップが制限されています。.

5. 小米科技:

- 戦略:マスマーケットとハイエンドユーザーの両方に訴求するデュアル戦略を追求しています。手頃な価格のオーディオグラス(Mijia)と、より高度なARグラス(Wireless AR Glass Discovery Edition)を提供しています。ワイヤレス接続(NFC、Wi-Fi 6E)とエネルギー効率に重点を置き、スマートフォンの処理能力を積極的に活用しています。2025年にはAIグラスを発売する予定です。中国のAR市場で確固たる地位を築いています。ポートフォリオ管理は、機能、UX、市場リーチ、ブランドポジショニングの向上に重点を置いています。.

- 製品: Mijia スマートオーディオグラス、ワイヤレス AR グラス ディスカバリーエディション、今後発売予定の AI グラス。.

- 強み: 競争力のある価格、アジアでの強力なプレゼンス、多様な製品ポートフォリオ、接続性/デザインにおける革新性。.

- 弱点: アジア以外でのブランド認知度は Apple や Samsung よりも低い可能性があり、一部のモデルはスマートフォンのコンピューティング能力に依存する可能性があります。.

6. Asus:

- 戦略:ポータブルなAirVision M1ディスプレイは、生産性とゲーミングユースケースに重点を置いています。ノートパソコンのマルチモニター代替として、またROG Allyなどのゲーミングデバイスの相棒として位置づけています。人間工学、データプライバシー(内蔵ディスプレイ)、使いやすさ(USB-Cポート)、そしてバーチャルスクリーン機能を重視しています。.

- 製品: Asus AirVision M1。.

- 強み: PC/ゲーム分野における強力なブランド (ROG)、特定の高品質のユースケース (生産性、ゲーム) への注力、革新的なマルチスクリーン ソフトウェア。.

- 弱点: ニッチな製品に特化しており、汎用スマート/AR グラスのプロバイダーではないため、市場での受け入れが未証明。.

7. ソロ:

- 戦略:AIコーチングとトラッキング機能を備えた軽量オーディオグラスで、フィットネス愛好家やアスリート(サイクリスト、ランナー)をターゲットにしています。音声アシスタント機能、リアルタイム翻訳、姿勢モニタリングなどの機能を提供するChatGPTを統合しています。快適性、音質、アプリベースのAI機能に注力します。.

- 製品: Solos AirGo 3 (複数のフレーム オプション)。.

- 強み: 明確なターゲット グループ (フィットネス)、独自の AI コーチング機能、軽量設計、優れたオーディオ品質、主要な AI (ChatGPT) の統合。.

- 弱点: ニッチ市場への集中、ビジュアルディスプレイ/AR オーバーレイの欠如、接続された電話とアプリへの依存。.

8. ビュージックス:

- 戦略:エンタープライズ、産業、医療、防衛市場を主なターゲットとしています。リモートメンテナンス、物流、遠隔医療などの用途向けに、堅牢なARスマートグラス(Mシリーズ、Blade)を提供しています。また、ODM/OEMパートナー向けに高度な導波路技術とディスプレイエンジンを開発し、コンシューマー向けAIグラスを含む幅広い市場における主要サプライヤーとしての地位を確立しています。Quantaなどの企業と提携しています。.

- 製品: M400、Blade シリーズ、Ultralite OEM プラットフォーム、導波管、ディスプレイ エンジン。.

- 強み: 企業/産業ニッチにおける強力な地位、広範な IP ポートフォリオ (特許)、高度な光技術 (導波管)、成長を続ける ODM/OEM ビジネス。.

- 弱点: 消費者市場でのブランド認知度の低下、最近報告された売上の減少、エンタープライズ部門での競争の激化。.

9. レイネオ(TCL)

- 戦略:RayNeoブランドで消費者向けAR/スマートグラス市場に参入。ディスプレイ付きARグラス(Xシリーズ)と、よりシンプルなXRグラス(Airシリーズ)の両方を提供する。RayNeo X3 Proは、AI、カラーマイクロLEDディスプレイ、そしてより従来的なデザインを統合することで、ハイエンドスマートグラス(Meta Ray-Banのようなディスプレイ付き)に対抗することを目指している。また、より手頃な価格のオプション(Air 3S)とカメラ付きグラス(V3)も提供する。TCLのディスプレイに関する専門知識を活用する。.

- 製品: RayNeo X3 Pro、RayNeo Air 3S、RayNeo V3、古い X2/Air モデル。.

- 強み: TCL のディスプレイ製造における背景、デザイン/快適性の向上、AI とカラー ディスプレイの統合、Meta に対する競争上のポジショニング。.

- 弱点: RayNeo のブランド認知度はまだ構築中であり、ディスプレイベースの消費者向け AR グラスの市場での受け入れはまだ不確実であり、バッテリー寿命に関する懸念が指摘されています。.

10. Xreal(旧Nreal):

- 戦略:ゲーム、ストリーミング、生産性向上のためのウェアラブルディスプレイとして主に位置付けられる消費者向けARグラスに注力。積極的なグローバル展開と小売業との提携(Smarttech、Micro Center、SoftBank C&S)。価格と使いやすさの面で、ハイエンドMR/VRヘッドセットと競合。空間コンピューティング機能の開発(Nebulaソフトウェア、Xreal OneのX1チップ)。AR市場で大きなシェアを獲得。.

- 製品: Xreal Air、Air 2、Air 2 Pro、Xreal One (旧Light)。.

- 強み: 消費者向け AR グラスでトップの市場シェア、優れたディスプレイ品質 (マイクロ OLED)、比較的手頃な価格、幅広いデバイス互換性、強力な小売店での存在感。.

- 弱点: 真の AR 機能が限られている (ウェアラブル ディスプレイに適している)、電話/デバイスへの接続が必要 (ただし、Beam アクセサリによりワイヤレス/空間機能が追加される)、一部の競合製品よりも FoV が小さい。.

11. レノボ:

- 戦略:ゲーミング/コンシューマー市場とエンタープライズ市場の両方に訴求。Legion Glassesは、Legion Goハンドヘルドやその他のデバイス向けのウェアラブルディスプレイアクセサリとして提供。ThinkReality ARグラス(A3 PCエディション)は、対応ノートパソコンと連携した仮想ワークスペースの構築に注力し、企業向けに提供。PC市場とエンタープライズ市場における既存の強みを活用。.

- 製品: Legion グラス、ThinkReality A3 PC エディション。.

- 強み: PC/エンタープライズ分野で確立されたブランド、既存製品 (Legion Go、ThinkPad) との相乗効果、特定の生産性/ゲームユースケースへの注力。.

- 弱点: スマート グラスは全体のビジネスの中では小さな部分を占める可能性が高く、受け入れレベルは不明瞭で、ThinkReality A3 の互換性は限られています。.

これに関連して:

スマートグラス市場における主要プレーヤーのSWOT分析

メタ

- 強み: 市場リーダー (コンシューマー AI)、強力なブランド (Ray-Ban)、AI 統合、エコシステム、財務リソース。.

- 弱点: データプライバシーイメージ、AR 機能の制限 (現時点では)、バッテリー寿命、AR 開発コストの高さ。.

- 機会: ポートフォリオの拡大、より深い AI 統合、メタバースのビジョン、プラットフォームとのクロスセル。.

- リスク: 競争の激化 (「数百人の戦い」)、規制 (データ保護、AI)、社会的受容、収益性へのプレッシャー (Reality Labs)。.

グーグル

- 強み: 強力な AI (Gemini)、Android の優位性、開発者エコシステム、戦略的パートナーシップ (Samsung、Qualcomm)。.

- 弱点: 過去のハードウェア障害、現在の消費者向けハードウェアの欠如、パートナーへの依存。.

- 機会: Android XR の標準としての確立、AI グラスのコンセプト、Android エコシステムの活用。.

- リスク: プラットフォーム戦略の失敗、パートナーの採用の遅れ、統合エコシステム (Apple、Meta) との競争。.

サムスン

- 強み: ハードウェアの専門知識、グローバル ブランド、Galaxy エコシステム、パートナーシップ (Google、Qualcomm)。.

- 弱点: 再参入が遅れ、Android XR に依存しており、製品の成功がまだ証明されていない。.

- 機会: Moohan/Haean の成功的な立ち上げ、Galaxy プラットフォームの活用、Google/Qualcomm との相乗効果。.

- リスク: 激しい競争 (Apple、Meta)、遅延の可能性、新製品の受け入れに関する問題。.

りんご

- 強み: 強力なブランドとロイヤルティ、エコシステム (iOS/visionOS)、デザイン/チップの専門知識、ウェアラブル エクスペリエンス (時計)。.

- 弱点: Vision Pro は非常に高価/ニッチであり、手頃な価格のスマート グラスがなく、エコシステムが閉鎖されています。.

- 機会: 潜在的に安価なスマートグラス、健康機能の統合、開発者ベースの活用。.

- リスク: 高い期待、他の製品との競合、ハイエンド XR の普及の遅れ、低価格帯での競争。.

小米科技

- 強み: 競争力のある価格、アジアでの強力なプレゼンス、幅広いポートフォリオ、イノベーション(接続性)。.

- 弱点: アジア以外でのブランド認知、スマートフォンへの依存(部分的)。.

- 機会: 西洋市場への拡大、今後発売予定の AI グラスの成功、IoT エコシステムの活用。.

- リスク: 激しい競争 (特に中国からの競争)、マージン圧力、グローバル ブランドの構築。.

ヴジックス

- 強み: 企業/業界、IP ポートフォリオ、光学技術 (導波管)、ODM/OEM ビジネスにおける強力な地位。.

- 弱点: 消費者のブランド認知度の低下、最近の売上の減少、企業間の競争の激化。.

- 機会: ODM/OEM 市場 (AI グラスのサプライヤー) の成長、新しい企業ニッチの開発、パートナーシップ。.

- リスク: 競合他社による ODM 顧客の流出、エンタープライズ市場における価格圧力、エンタープライズ導入の遅れ。.

エクスリアル

- 強み: 消費者向け AR ディスプレイのマーケットリーダー、優れたディスプレイ品質、手頃な価格、幅広い互換性、小売店での存在。.

- 弱点: 真の AR 機能が限られている、デバイスへの接続が必要、競合他社よりも FoV が小さい。.

- 機会: 空間コンピューティング機能の改善、新しい市場/小売業者への拡大、ソフトウェア エコシステムの拡大。.

- リスク: AI グラス (メタ) や安価な MR ヘッドセットとの競争、真の AR プラットフォームではなく単なるディスプレイとして認識されること。.

当社のおすすめ: 🌍 無限のリーチ 🔗 つながり 🌐 多言語 💪 販売力: 💡 戦略に基づいた本物 🚀 革新と直感の融合

ローカルからグローバルへ:中小企業が巧みな戦略で世界市場を制覇 - 画像:Xpert.Digital

企業のデジタルプレゼンスが成功を左右する時代において、真にパーソナライズされ、広範囲に及ぶプレゼンスを構築することが課題となっています。Xpert.Digitalは、業界ハブ、ブログ、そしてブランドアンバサダーの交差点に位置する革新的なソリューションを提供します。コミュニケーションと販売チャネルの利点を単一のプラットフォームに統合し、18言語での配信を可能にします。パートナーポータルとの連携、Googleニュースへの記事掲載、そして約8,000人のジャーナリストと読者を擁するプレス配信リストにより、コンテンツのリーチと可視性を最大限に高めます。これは、外部セールス&マーケティング(SMarketing)において重要な要素となります。.

詳細はこちら:

スマートグラス市場の動向:消費者と業界の間のARグラス

応用分野と採用パターン

エンタープライズおよび産業用アプリケーション

消費者向けアプリケーションはますます注目を集めていますが、AR ベースのスマート グラスにとって最も成熟した市場は依然としてエンタープライズ セクターであり、さまざまな業界で明らかなメリットが生まれています。.

1. 物流と倉庫

最も確立されたアプリケーションの一つは「ビジョンピッキング」です。倉庫作業員はスマートグラス(例:Vuzix Mシリーズ、Google Glass Enterprise Edition)を使用して、ARオーバーレイ経由でピッキング指示を受け取り、正しい保管場所を確認し、ハンズフリーでバーコードをスキャンしてピッキングを確認します。DHLのケーススタディでは、VuzixとGoogle GlassをUbimax(現TeamViewer Frontline)のソフトウェアと組み合わせて使用することで、時間の節約とエラーの削減による大幅なパフォーマンス向上と、従業員の高い受容性が実証されています。DHLはこの技術を世界中に展開しており、新しい世代のGlass Enterprise Editionも使用しています。ProGloveなどのプロバイダーは、ウェアラブルスキャナーでこれを補完することがよくあります。Amazonも物流での活用を検討しています。主な利点は、生産性、精度、効率性の向上、そしてハンズフリーで作業できることです。.

2. 生産

製造業において、スマートグラスは幅広い用途を可能にします。例えば、リモートメンテナンス(専門家がライブビデオを通じて現場の技術者を指導)、トレーニング(機械に直接指示を表示)、品質管理(ARを用いて実物とデジタルモデルを比較)、回路図やマニュアルへのハンズフリーアクセス、そして全体的な業務効率の向上などです。この分野の主要プロバイダーには、Vuzix、Microsoft(HoloLens)、RealWearなどが挙げられます。これらの開発は、インダストリー4.0や産業用IoT(IIoT)といったトレンドによって推進されています。「Made in China 2025」などの取り組みも、スマートグラスの導入をさらに促進しています。そのメリットには、ダウンタイムの短縮、初期対応率の向上、トレーニングの効率化、品質保証の強化、職場の安全性の向上などがあります。.

3. ヘルスケア

医療分野では、スマートグラスは手術支援(患者データや画像をオーバーレイ表示)、遠隔診断・診察、医療トレーニング(VR/ARシミュレーション)、遠隔医療(長時間手術ではVuzix M400を使用)、ハンズフリーでの患者記録へのアクセスなどに活用されています。これらのデバイスは、消毒可能でHIPAA(医療保険の携行性と責任に関する法律)に準拠していることが求められる場合が多くあります(例:Vuzix M400)。大規模病院での導入率は増加傾向にあります。そのメリットとしては、手術中の精度向上、トレーニングの効率化、情報への迅速なアクセス、専門知識へのリモートアクセスなどが挙げられます。スマートグラスを提供する企業には、Vuzix、Microsoft、ThirdEye Gen.

4. フィールドサービスとメンテナンス

製造業と同様に、スマートグラスはフィールドサービス技術者が専門家からの遠隔サポートを受け、ハンズフリーでマニュアルや図面を閲覧し、写真や動画で作業を記録することで、効率性を向上させることを可能にします。これは特に、エネルギー供給、公共事業、機器サービスなどの業界に当てはまります。.

5. 企業部門の主要プロバイダー

エンタープライズ分野の定評あるベンダーとしては、Vuzix(Mシリーズ、Blade)、Microsoft(HoloLens 1 & 2)、RealWear(高耐久性ヘッドセット)、旧Google(Glass Enterprise Edition、現在はそれほど有名ではない)、ODG(老舗ベンダー)、DAQRI(現在は廃業)などが挙げられます。中規模ベンダーは、コスト効率の高いソリューションに重点を置いています(Upskillもその一つです)。.

エンタープライズ分野は現在、ARグラスの市場として最も成熟し、最も検証が進んでいる分野であり、生産性、効率性、セキュリティの面で明確な投資収益率(ROI)を示しています。しかし、一部の企業(Daqri)の失敗やGoogleのエンタープライズ分野からの撤退は、この分野での導入には、統合の課題を克服し、ニッチな用途を超えた価値を証明し、従業員にとっての使いやすさと快適性を確保することが必要であることを示しています。成功の鍵は、カスタマイズされたソフトウェアソリューションと、具体的なメリットの実証です。.

消費者向けアプリケーション

消費者市場ではさまざまなアプリケーション領域が開発されており、多くの場合、特定のデバイスタイプと機能によって特徴付けられます。.

1. スポーツとフィットネス

スマートグラスは、ワークアウトの記録、パフォーマンスデータ(速度、距離、心拍数)の表示、サイクリングやランニング中のナビゲーション機能、AIを活用したコーチングなどに利用されています。Metaは、Oakleyの親会社であるEssilorLuxotticaと共同でこの取り組みを進めています。AI機能を搭載したSolosは、特にアスリートをターゲットとしており、サイクルコンピューターやフィットネストラッカーの機能を代替する可能性を秘めています。既存のスポーツグラスやフィットネストラッカー市場を基盤としているため、市場ポテンシャルは大きいと考えられています。.

2. ゲームとエンターテイメント

主要な用途としては、没入型ゲーム体験(ARオーバーレイまたはフルVR/MR経由)の提供に加え、コンソールやPCゲーム、動画ストリーミング用の大型仮想ディスプレイとしての機能も挙げられます。このセグメントの主要プレーヤーとしては、Xreal(Air/One)、Viture(Pro XR)、Lenovo(Legion Glasses)、Asus(AirVision M1)などが挙げられます。これらのデバイスは、USB-C経由で外部デバイス(コンソール、PC、スマートフォン)に接続されることが多く、バードバス光学系はこの用途で広く利用されています。.

3. コミュニケーションとソーシャルメディア

ハンズフリー通話、メッセージング、写真や動画の撮影と共有、ライブストリーミングが主要な機能です。これらは、Metaエコシステムを活用したRay-Ban Metaグラスの中核を成しています。Snap Spectaclesは、ソーシャルキャプチャの分野におけるパイオニアでした。.

4. ナビゲーションと情報アクセス

ターンバイターン方式のナビゲーション、興味のある場所、リアルタイム翻訳、通知、天気情報などの表示は、初期のスマートグラスの主要機能であり、AI 搭載アシスタントにも引き続き関連しています。.

消費者向けアプリケーションは、デバイスの機能と主要な価値提案に基づいて細分化されています。現在、(1) ライフスタイルの写真撮影と支援に重点を置いたAI/カメラグラス(Meta)、(2) メディア消費とゲームに重点を置いたウェアラブルディスプレイ(Xreal、Viture)、(3) 運動トレーニングに重点を置いたフィットネスグラス(Solos)といった製品が登場しています。こうした細分化は、消費者にとって「万能」なスマートグラスがまだ存在しないことを示唆しています。むしろ、成功は特定のニーズとユーザーグループに効果的に対応することにかかっているようです。課題は、これらのニッチ市場のいずれかが単独でマスマーケットで成功を収められるかどうかです。.

採用動向:消費者 vs. 企業

適応のダイナミクスは、消費者市場とビジネス市場では大きく異なります。.

- 歴史的背景:Google Glassのような消費者向け製品の失敗後、当初はエンタープライズ市場への注力が大きく進みました。企業による導入は、高コストと洗練されたデザインの欠如にもかかわらず、明確なROI(生産性、効率性)によって推進されました。.

- 現状:エンタープライズAR/MRは、特に特殊なタスクにおいて依然として重要な市場です。消費者市場は、より手頃な価格でファッショナブルなAI搭載メガネの登場により、回復傾向にあります。しかしながら、ARメガネの出荷台数はVRヘッドセットに比べて依然として大幅に低く、消費者への普及はまだ初期段階にあり、主にアーリーアダプターに限られています。.

- 異なる要件:企業は堅牢性、セキュリティ、特定のソフトウェアとの連携(ERPシステムなど)、長いバッテリー駆動時間、そして実証可能なROIを求めています。消費者は、スタイル、快適さ、使いやすさ、手頃な価格、魅力的なアプリ/コンテンツ、そしてますますAI機能を重視しています。データプライバシーに関する懸念は両セクターで高いものの、その表れ方は異なります(従業員によるモニタリングと公開録音)。.

- 統計/トレンド:エンタープライズアプリケーションはAR市場の大部分を占めています(以前のレポートでは97%とされています)。小売業におけるAR/VRの導入には世代間の違いが見られます(Z世代/ミレニアル世代はより積極的にAR/VRに取り組んでいます)。米国の職場におけるスマートグラスの導入は、2021年に約880万人に達すると予測されています(日付にご注意ください)。消費者向けウェアラブル市場は規模が大きく成長しており、潜在的な基盤となっています。.

現在、コンシューマー市場とエンタープライズ市場は、並行して進化を遂げつつも、それぞれ異なる道を歩んでいます。エンタープライズ市場は、より堅牢な(多くの場合AR/MR)ハードウェアを用いて、特定の高価値タスクのための高度な統合に注力しています。一方、コンシューマー市場は、スマートフォンのコンパニオン/アクセサリーとして機能する、よりシンプルでスタイリッシュなAIグラスによって活性化しています。いずれは両市場が融合する可能性もありますが、短期的にはメーカーはそれぞれの市場に対して異なる戦略、製品設計、そして価値提案を行う必要があります。ニーズと導入の推進要因が根本的に異なるため、一方の分野での成功が、もう一方の分野での成功を保証するものではありません。これは、各セグメントにおける様々なユースケース、ハードウェア要件、そしてマーケットリーダーを比較することで明らかになります。.

これに関連して:

市場の課題と導入障壁

市場の動向は良好で技術も進歩しているものの、スマートグラスの普及を妨げる大きな課題と障壁が依然として残っています。.

技術的なハードル

- バッテリー寿命:これは依然として大きな制約であり、使用時間が制限され、頻繁な充電が必要になります。機能/性能とバッテリー寿命の適切なバランスを見つけるのは困難です。.

- ディスプレイの制限:視野角(FoV)の制限、解像度や明るさの不足、エッジのぼやけ、視覚的な不快感といった問題は、ユーザーエクスペリエンスに悪影響を及ぼす可能性があります。高品質の透明ディスプレイの製造は複雑です。.

- パフォーマンス/処理能力: 過熱や過剰な電力消費を発生させることなく、小型フォームファクターで AI、グラフィックス、センサーを処理するには、強力かつ効率的なチップが必要です。.

- 小型化: 必要なすべてのコンポーネント (センサー、カメラ、プロセッサ、バッテリー、ディスプレイ、光学系) を小型軽量のフレームに統合することは、技術的に困難です。.

コストと手頃な価格

高額な購入コストは、特に高度なAR/XRモデルにおいて、依然として大量導入の障壁となっています。価格は約200ユーロ(ベーシック)から3,000ユーロ以上(アドバンス/エンタープライズ)までと幅が広く、Ray-Ban Metaのようなコンシューマー向けモデルでも299ドルから、Xreal/Vitureは400ドルから550ドル程度となっています。材料費(BOM、部品表)の高騰は、収益性と価格に影響を与えます(Meta OrionはBOMが10,000ドルを超えています)。.

デザイン、快適性、人間工学

デバイスは軽量で、長時間装着しても快適で、見た目も美しくなければなりません。初期のデザインは「ゴツゴツしている」「ダサい」と思われがちでした。機能性とデザインのバランスが非常に重要です。重量配分も重要な要素です。眼精疲労、頭痛、首の痛みなど、健康上の懸念も存在します。.

データ保護とデータセキュリティに関する懸念

おそらくこれが最大のハードルでしょう。内蔵カメラは、同意のない秘密の録音(「グラスホール」効果)や監視への懸念を煽ります。音声制御用のマイクが常時オンになっていることもリスクとなります。データの漏洩や不正使用を防ぐには、データセキュリティ(保存、転送)が不可欠です。明確な規制、ユーザーコントロール、そして透明性(例:録音通知)が必要です。これは、Meta/Facebookのような企業にとって特に重要な問題です。.

社会的受容と倫理的問題

プライバシーへの懸念と密接に関連し、秘密裏に録画されることへの恐怖は、社会的な否定的な反応や抵抗につながる可能性があります。許容される使用方法に関する社会規範を確立することが重要です。特に運転中などの状況において、注意散漫になる可能性も問題です。.

コンテンツエコシステムとアプリケーションの可用性

魅力的で多様なコンテンツやアプリケーションの不足は、特にAR/VRヘッドセットの普及を阻害する可能性があります。ユーザーがデバイスを使用するには、目新しさだけでなく、明確な理由(「キラーアプリ」)が必要です。堅牢な開発ツールとプラットフォームが不可欠です。.

市場の細分化と標準化

プラットフォームとデバイス間の相互運用性の欠如は、ユーザーと開発者の間で摩擦を引き起こす可能性があります。競合するソフトウェアプラットフォーム(Android XR、visionOS、Metas OS)が市場を細分化させる可能性があります(以下を参照)。.

データプライバシーは、単なる技術的または法的課題ではなく、根本的に社会的、心理的な障壁を孕んでいます。Google Glassの失敗は、技術的に機能するデバイスであっても、社会規範に反し不快感を与えると機能しなくなる可能性があることを示しました。このハードルを克服するには、プライバシーポリシーだけでは不十分です。意図を示すデザイン(例えば、ライトを記録するなど)、データ利用に関する明確なコミュニケーション、そして社会からの信頼の構築が求められます。これは、既存のプライバシー懸念を抱える企業にとってはより困難となる可能性があります。この社会的障壁は、技術の進歩にかかわらず、普及を著しく遅らせる可能性があります。.

これに関連して:

戦略展望と提言

最も重要な市場動向の総合

スマートグラス市場はAIの統合によって再定義されつつあり、特に消費者向けセグメントにおいて、Ray-Ban Metaのような製品を通じて、関心が再び高まり、大幅な成長を遂げています。これは熾烈な競争(「百人一首の戦い」)を引き起こしています。同時に、市場では消費者向けAIグラスと、より高度なエンタープライズ/没入型AR/XRデバイスとの差別化が進んでいます。カテゴリー間の技術的な境界は曖昧になりつつありますが、データプライバシー、バッテリー寿命、コストといった根本的な課題は依然として残っています。ソフトウェアプラットフォームとエコシステムは、戦略的に重要性を増しています。.

将来の成長機会

教育やアクセシビリティといった未開拓の応用分野には大きな可能性があります。モノのインターネット(IoT)とのより深い統合は、新たな相乗効果を生み出す可能性があります。長期的には、スマートグラスはスマートフォンやスマートウォッチなどの他のデバイスを補完、あるいは部分的に置き換える可能性があります。特に急成長を遂げているアジア太平洋地域における地域展開は、重要な成長の原動力となります。コアコンポーネント(固体電池、マイクロLEDディスプレイ、より効率的なAIチップなど)における技術革新は、さらなる成長の引き金となる可能性があります。.

将来の可能性のあるシナリオ

今後の発展はいくつかの要因に左右されます。スマートグラスは主にスマートフォンの補助的な役割に留まるのか、それとも独立したコンピューティングプラットフォームへと進化するのか?ARはマスマーケットでブレイクスルーを達成するのか、それとも企業向けのニッチな技術にとどまるのか?特にデータ保護とAIに関する規制枠組みは、開発にどのような影響を与えるのか?これらの問いへの答えは、市場の展望を大きく左右するでしょう。.

戦略的提言

メーカー向け

- 明確なセグメントの焦点: ターゲット セグメント (コンシューマー AI、コンシューマー AR ディスプレイ、エンタープライズ AR/MR) を明確に定義し、それに応じて製品と戦略を調整します。.

- コアコンピテンシーとしての AI: 差別化要因として AI 機能に重点的に投資し、新規性を超えた有用なアプリケーションに重点を置きます。.

- 消費者重視:デザイン、快適性、バッテリー寿命を最優先します。デザインと透明性を通じて、プライバシーに関する懸念に積極的に対応します。.

- エンタープライズ重視:ROI、堅牢性、セキュリティ、そして既存のワークフローへのシームレスな統合に注力します。強力なソフトウェアパートナーシップを構築します。.

- ODM/OEM 戦略: 直接市場に参入するための規模の経済性やブランド認知度が不足している場合は、ODM/OEM パートナーシップを検討してください (Vuzix モデルを参照)。.

ソフトウェア開発者向け

- プラットフォームの選択: 開発プラットフォーム (Android XR、Meta、Apple) を戦略的に選択します。.

- ユースケース: スマート グラスの独自の機能 (ハンズフリー操作、コンテキスト認識、AR オーバーレイ) を活用した魅力的なユースケースの作成に重点を置きます。.

- 最適化: パフォーマンスとエネルギー効率の観点からアプリケーションを最適化します。.

- データ保護: アプリケーション開発中にデータ保護の側面を考慮します。.

企業(潜在的ユーザー)向け

- ROI の焦点: 明確な ROI の可能性がある特定のユースケースを特定し、パイロット プロジェクトを開始します。.

- 統合と受け入れ: 既存のシステムへの統合、および従業員のトレーニングと受け入れに重点を置きます。.

- セキュリティ: 強力なセキュリティとデータ管理を備えたソリューションを優先します。.

- パートナーシップ: 経験豊富なサプライヤーやインテグレーターと協力します。.

投資家向け

- リスク評価: 高い成長の可能性を認識するとともに、重大なリスクと市場の不確実性も認識します。.

- 評価基準: 技術的な差別化 (光学、AI、バッテリー)、戦略的パートナーシップ、ターゲット市場の焦点、採用障壁を克服する能力 (データ保護、設計) に基づいて企業を評価します。.

- バリュー チェーン: バリュー チェーン全体 (コンポーネント、ハードウェア、ソフトウェア プラットフォーム、アプリケーション) に沿った投資を検討します。.

スマートグラスの未来:失敗から飛躍へ

スマートグラス市場は重要な局面を迎えています。人工知能(AI)の変革力と過去の失敗からの学びに後押しされ、この分野は新たな力強い成長と大きな将来性を備えています。Metaなどの企業によるAI搭載コンシューマーグラスの成功は、新たな関心と競争の波を引き起こしました。同時に、AR/MRソリューションが既に具体的な価値をもたらしているエンタープライズ分野でも開発が進んでいます。.

しかし、未来は、業界が根強い課題を克服できるかどうかに大きく左右されます。バッテリー寿命やディスプレイ技術といった技術的なハードルを克服し、コストをマスマーケットレベルまで引き下げ、快適で美しいデザインを生み出すことは、不可欠な前提条件です。しかし、何よりも重要なのは、データのプライバシーと受容性に関する根深い問題への対処です。ユーザーと社会の信頼を獲得し、明確な倫理的・社会的規範を確立することによってのみ、スマートグラスは次世代のパーソナルコンピューティング技術としてその可能性を最大限に発揮することができます。この目標達成には、優れた技術力だけでなく、戦略的ビジョン、堅牢なエコシステム、そしてユーザーのニーズと懸念への深い理解が必要です。「数百種類のスマートグラスを巡る戦い」は、まだ始まったばかりです。.

コンサルティング、計画、実装、プロジェクト管理など、あらゆる面でサポートいたします。

Xpert.Digital - パイオニアビジネス開発

スマートグラスとAI - XR/AR/VR/MR業界の専門家

消費者向けメタバース、または一般的なメタバース

ご質問や詳しい情報、アドバイスが必要な場合は、いつでもお気軽にご連絡ください。.

Konrad Wolfenstein

喜んであなたの個人アドバイザーを務めさせていただきます。.

下記の連絡フォームにご記入いただくか、 +49 89 89 674 804 (ミュンヘン)。

私たちの共同プロジェクトを楽しみにしています。.

私に手紙を書いてください

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital は、デジタル化、機械工学、物流/イントラロジスティクス、太陽光発電に重点を置いた業界のハブです。.

当社の 360° ビジネス開発ソリューションでは、新規事業からアフターセールスまで有名企業をサポートします。.

市場情報、マーケティング、マーケティング自動化、コンテンツ開発、PR、メールキャンペーン、パーソナライズされたソーシャルメディア、リード育成は、当社のデジタルツールの一部です。.

詳細については、 www.xpert.digital 、 www.xpert.solar 、 www.xpert.plus

連絡を取り合う