デジタルツインや人工知能(機械学習)を含む新たな物流戦略 – 画像: Xpert.Digital / KeyFame|Shutterstock.com

2011年、ドイツ語学会(GfdS)は「ストレステスト」を年間最優秀語に選定した。これは、ある出来事に対する反応に伴う身体的または心理的なストレスの増大と、それに伴う回復力を測定するテストを指す。原子力発電所、中間貯蔵施設、銀行、そしてシュトゥットガルト21鉄道プロジェクトなどで実施されたストレステストに関連したメディア報道を通じて、この言葉は広く認知されるようになった。.

経済の危機対応計画?

興味深いことに、ドイツのいわゆる国家パンデミック対策計画は2005年に初めて公表され、最後に更新されたのは2017年3月でした。これは、2002年から2003年にかけてのSARSパンデミックとH5N1型インフルエンザの世界的蔓延への対応策でした。パンデミック病原体の蔓延対策に加え、国のインフラ維持も目的としていました。.

インフルエンザに関しては、世界保健機関(WHO)は、2017年5月に最後に改訂されたパンデミックインフルエンザリスク管理に関するガイドラインの中で、WHO事務局長がパンデミック、すなわち流行からパンデミックへの移行を宣言することを規定している。.

しかし、グローバルサプライチェーンの崩壊という潜在的シナリオ、そしてそれに伴う地球規模の影響を緩和・緩和するための国際的な対策は、今のところ実現に至っていない。新型コロナウイルス感染症のパンデミックは、ダチョウのようなアプローチで推進されてきたグローバリゼーションの黄金時代とされていた時代を終焉させた。生態学的に矛盾する側面さえも、背景に押しやられてしまった。客観的なストレステストを実施すれば、サプライチェーンの繊細な性質とその生態学的脆弱性が浮き彫りになったはずだ。.

環境意識の高まり(温室効果ガス排出削減)と新型コロナウイルス感染症のパンデミックの発生により、現状維持は不可能であることが誰の目にも明らかになりました。パンデミックが例年のインフルエンザのように速やかに収束することを期待する声もありましたが、パンデミックは既に2年目に入り、3年目以降の解決策は未だ見通せていません。.

例:鋼鉄とアルミニウム

サプライチェーンが一時的に寸断され、加工に必要な原材料が不足したにもかかわらず、国内外の物流は今のところ危機にうまく対応しています。しかし、これは価格にも影響を与えています。多くの商品や原材料が値上がりしたり、納期が長くなったりしています。例えば、鉄鋼とアルミニウムの価格が急騰し、再生可能エネルギーの拡大にも悪影響を及ぼしました。2021年9月には、アルミニウムの価格は過去8年間の最高値を記録しました。.

鉄鋼業界は常に最も重要な基幹産業の一つであり、多くの産業がこれに依存しています。そのため、鉄鋼は経済および景気循環の重要な指標となっています。現在、価格は下落傾向にありますが、今後の動向や新型コロナウイルス感染症の0ミクロン変異株の影響は依然として不透明です。.

これは戦略と計画の確実性を示すものではありません。要するに、パンデミックはグローバルサプライチェーンの脆弱性を露呈させています。サプライチェーンはグローバル化と世界経済における最も脆弱な環であることがますます明らかになっており、新たな物流戦略を策定する必要があります。しかし、サプライチェーンは急性ストレステストに合格していません。.

今こそ、この機会を捉えてサプライチェーンをヨーロッパに戻す時です。

確かに、中国はドイツよりも生産コストと人件費が低いです。そして、スマートフォンのように部品点数が多く、作業工程も多い製品は、現状ではドイツでは競争力のある生産が不可能であることは明らかです。しかし、現状のようにコンテナ船の輸送コストが高騰し、商品の納品が遅れたり、現在入手不能になったりしたら、この優位性は私にとって何の役に立つのでしょうか?

全長400メートル、幅59メートルの貨物船「エバー・ギブン」が2021年3月にスエズ運河で座礁した際、世界のサプライチェーンに脆弱な点が見つかったことは誰の目にも明らかになった。つまり、システムに欠陥やバグが見つかったということだ。このようなグローバルサプライチェーン管理システムを再び稼働させる、あるいは少なくともある程度正常に機能させるには、数週間かかる可能性がある。しかし、COVID-19パンデミックの間、世界のサプライチェーンの混乱は増加し、サプライチェーン管理が柔軟に適応し対応することが困難になった。.

一方で、「サプライチェーンの混乱」という潜在的なリスクは全く知られていなかったわけではない。DHLは2015年には既に、 レジリエントな物流。この調査では、潜在的なパンデミックについては明示的に言及されていなかったものの、サイバー攻撃、保護主義、政治的エスカレーションといった、現在のコロナウイルスのパンデミックと同等、あるいはそれ以上の規模で混乱を引き起こす可能性のある要因について取り上げていた。

世界の貨物の約12%、世界のコンテナの約30%がスエズ運河を通過します。そのため、スエズ運河はパナマ運河を上回り、世界で最も重要な水路となっています。.

コンテナ価格は急騰しており、昨年比で500%以上上昇しているケースもあります。一部の貨物の主な輸送手段であった航空旅客輸送が事実上停止したため、コンテナ輸送の需要が急増しています。航空貨物輸送の選択肢はすぐには回復しないと予想されます。.

その結果、アメリカやヨーロッパの港湾ではコンテナの混雑が続いています。11月には400隻から500隻のコンテナ船が目的地に停泊していましたが、コンテナ需要の高まりと港湾職員の不足により、処理に時間がかかりました。その結果、コンテナの所要期間が長くなり、コンテナ価格が再び上昇しました。つまり、コンテナ不足が発生しているのです。.

ドイツ企業はサプライチェーンの変革を望んでいます。影響を受けた企業の68%が、状況を可能な限り迅速に収束させるため、既に適切な対策を開始しています。

- 47%が新規または追加のサプライヤーを探している

- 41% がストレージ容量の増加を希望しています。

- 22%がサプライヤーを複数の国に分散

- 12%は配送ルートの短縮に取り組んでいます。

- 11%は自社への生産移転を計画している。

出典: DIHK、Going Global 2021

グローバルロジスティクス – レジリエントロジスティクス

レジリエント・ロジスティクス – Akintevs & Vit-Mar | Shutterstock.com

2020年3月に経営幹部2,900人を対象に実施した調査では、次のような結果が明らかになりました。

- 回答者の52%は、世界的な出来事を受けて世界のサプライチェーンに変化が生じていると述べています。.

- 40%が再評価を計画している

- 変化の必要がないと考える人はわずか8%です。.

- 調査対象となった企業の約40%も、従業員の変更を計画していると述べています。.

- 36%は自動化のさらなるステップを計画しており、

- 41% が、現在の自動化のペースの見直しを検討しています。.

インダストリー 4.0 テクノロジーはサプライ チェーンを根本的に変えるでしょう。

サプライチェーンにおける現在の変化と調整は、納入能力の原則に基づいています。納入能力のない企業は、現状では競争力がありません。価格はこの点において二次的な役割を果たしています。.

市場が安定すれば、コストが再び中心的な課題となる。そうなると、グローバルサプライチェーンにおける次の混乱を受け入れるか、それとも事前に柔軟なサプライチェーンに移行しておくかという問題が浮上する(上記「グローバルロジスティクス – レジリエントロジスティクス」も参照)。

これを持続可能かつ競争力のあるものにするためには、機会を捉えてインダストリー4.0テクノロジーの拡大を加速することが重要です。

モノのインターネット(IoT) – 新しいモバイル通信規格である5Gは、IoTをそもそも可能にします。特にスマートファクトリーの分野において、企業や投資家に新たな展望をもたらします。

倉庫システムの自動化とネットワーク化によるコスト削減で競争力を強化

電力自家消費の最適化から自立型電源まで

産業と物流におけるロボット工学と自動化は、すでにサプライチェーンを地域の重要な拠点へと回帰させています。これには、緩衝倉庫、地域倉庫、マイクロハブなどの分散型物流センターが含まれます。.

- ドイツはロボット工学のリーダーである

- 倉庫におけるロボット工学と自動化

- 地域分散型ハブ - 物流センター

- マイクロハブ – 優れたソリューションへの鍵?

- イントラロジスティクスにおけるバッファストレージ – 供給確保のためのソリューション

デジタルツインの活用

産業界におけるデジタルツインの活用 – 画像: Xpert.Digital / EPStudio20|Shutterstock.com

インダストリー 4.0 の世界におけるもう 1 つの重要な形態は、デジタル ツインの使用です。.

デジタル ツインはプロセス自動化の一部です (「ハイパーオートメーション」というより広範で新しいカテゴリに属します)。.

デジタルツインは、設計・製造からサービス・運用に至るまで、製品ライフサイクル管理プロセス全体を変革します。製品ライフサイクル管理は、効率性、製造、インテリジェンス、サービスフェーズ、そして製品設計における持続可能性といった点で、非常に多くの時間を要します。デジタルツインは、製品の物理空間と仮想空間を融合させ、必要な時間を大幅に短縮することができます。.

デジタル ツインにより、企業は設計から開発、そして製品ライフサイクル全体にわたって、すべての製品のデジタル フットプリントを作成できます。.

製造プロセスにおいて、デジタルツインは工場のリアルタイムオペレーションの仮想的なレプリカです。物理的な製造プロセス全体に数千個のセンサーが設置され、環境条件、機械の挙動、実行されたタスクなど、様々な側面からデータを収集します。これらのデータはすべて、デジタルツインによって継続的に送信・収集されます。モノのインターネット(IoT)のおかげで、デジタルツインはより手頃な価格になり、製造業の未来を形作る可能性を秘めています。.

つまり、デジタル ツインは製造プロセスの過去を分析するのではなく、未来を予測するため、大きなビジネスの可能性を秘めています。.

もう一つの例は医療分野から得られます。 従来、「健康」とは症状がない状態と定義されていました。しかし、デジタルツインを用いることで、「健康な」患者を一般の人々と比較し、真の健康状態を定義することが可能になります。

3Dビジュアライゼーション:デジタルツイン – 画像:Xpert.Digital / Chesky|Shutterstock.com

これに関連して:

デジタルトランスフォーメーション - イタリアの数字

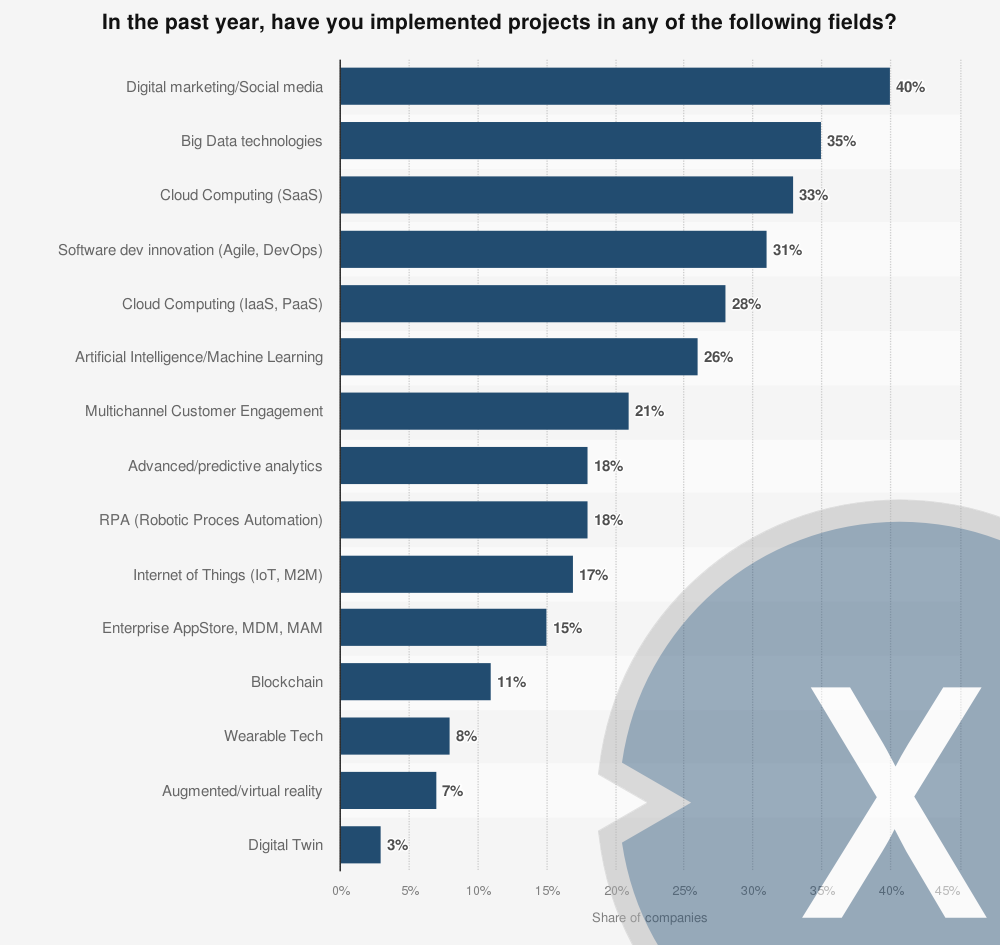

質問は次のように表現されました。「貴社の事業のあらゆる分野を考慮した場合、以下の革新的なデジタルプロジェクトのうち、2019年に既に投資したプロジェクト、または2020年に投資する予定のプロジェクトはどれですか?」

2019年にイタリア企業が実施したデジタル変革プロジェクト – 業種別

2019年にイタリア企業が実施したデジタル変革プロジェクト – 画像: Xpert.Digital

2019年、調査対象となったイタリア企業の40%がデジタルマーケティングまたはソーシャルメディアキャンペーンを実施し、35%がビッグデータ技術を活用したプロジェクトを立ち上げました。VR(仮想現実)とAR(拡張現実)はイタリア企業にとって依然としてニッチな分野であり、この分野でプロジェクトを実施している企業はわずか7%にとどまっています。.

昨年、以下のいずれかの分野でプロジェクトを実施しましたか?

- デジタルマーケティング/ソーシャルメディア – 40%

- ビッグデータ技術 – 35%

- クラウドコンピューティング(SaaS)/クラウドコンピューティング(SaaS) – 33%

- ソフトウェア開発イノベーション(アジャイル、DevOps) – 31%

- クラウドコンピューティング(IaaS、PaaS)/クラウドコンピューティング(IaaS、PaaS)– 28%

- 人工知能/機械学習 – 26%

- マルチチャネル顧客エンゲージメント – 21%

- 高度/予測分析 – 18%

- RPA(ロボティック・プロセス・オートメーション) – 18%

- モノのインターネット(IoT、M2M)/モノのインターネット(IoT、M2M) – 17%

- エンタープライズ AppStore、MDM、MAM / エンタープライズ AppStore、MDM、MAM – 15%

- ブロックチェーン/ブロックチェーン – 11%

- ウェアラブルテクノロジー / ウェアラブルテクノロジー – 8%

- 拡張現実/仮想現実 – 7%

- デジタルツイン – 3%

2020年にイタリアでデジタル変革プロセスを導入した企業 – 業種別

2020年にイタリアでデジタル変革プロセスを導入した企業 – 画像: Xpert.Digital

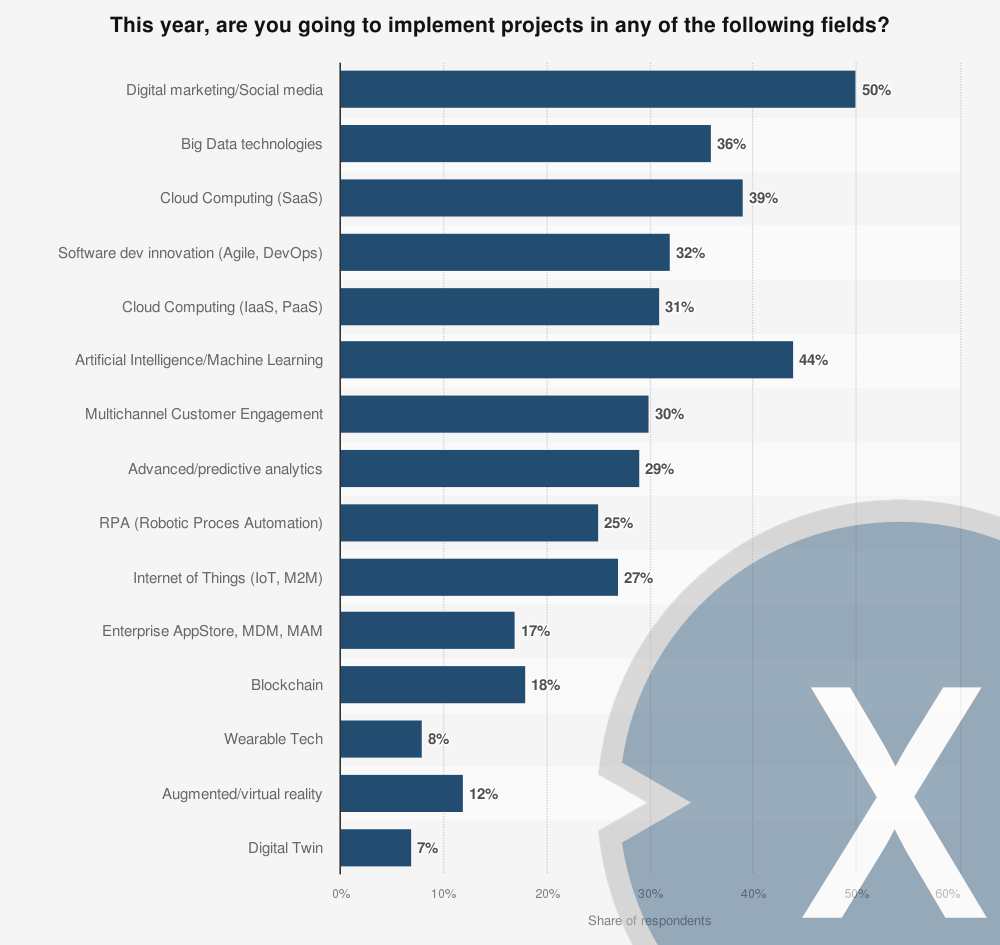

2019年の調査によると、調査対象企業の32%が2020年にソフトウェア開発イノベーションプロジェクトを実施する予定です。デジタルマーケティングとビッグデータはより魅力的な分野であるようで、それぞれ50%と36%の企業がこれらの分野でプロジェクトを計画しています。また、イタリア企業の39%がクラウドコンピューティングへのリソース投資を計画しています。.

今年、以下のいずれかの分野でプロジェクトを実施する予定はありますか?

- デジタルマーケティング / ソーシャルメディア / デジタルマーケティング/ソーシャルメディア – 50%

- ビッグデータ技術 – 36%

- クラウドコンピューティング(SaaS)/クラウドコンピューティング(SaaS) – 39%

- ソフトウェア開発イノベーション(アジャイル、DevOps) – 32%

- クラウドコンピューティング(IaaS、PaaS)/クラウドコンピューティング(IaaS、PaaS) – 31%

- 人工知能/機械学習 – 44%

- マルチチャネル顧客エンゲージメント – 30%

- 高度/予測分析 – 29%

- RPA(ロボティック・プロセス・オートメーション) – 25%

- モノのインターネット(IoT、M2M)/モノのインターネット(IoT、M2M) – 27%

- エンタープライズ AppStore、MDM、MAM / エンタープライズ AppStore、MDM、MAM – 17%

- ブロックチェーン/ブロックチェーン – 18%

- ウェアラブルテクノロジー / ウェアラブルテクノロジー – 8%

- 拡張現実/仮想現実 – 12%

- デジタルツイン – 7%

スマートファクトリー - ドイツ企業における導入

あなたの会社はスマートファクトリー化に向けてどの程度進んでいますか? – 画像: Xpert.Digital

2019年の調査対象企業のうち、主に機械・プラントエンジニアリング、電気・自動車産業に従事する企業の48%が、インダストリー4.0に関連する個別の業務プロジェクトを推進していると回答しました。4年前のこの数字は31%でした。.

調査対象となった企業の約 70% は、機械・プラントエンジニアリング、電気、自動車業界に属しています。.

2015年:貴社は「スマートファクトリー」への道のりにおいて、どの程度進んでいますか?

- インダストリー4.0の分野で個別の運用プロジェクトを推進しています – 31%

- このトピックは現在、観察と分析の段階にあります – 36%

- このトピックは現在計画とテスト段階にあります – 5%

- まだ詳しく調べていない – 19%

- インダストリー4.0は当社で完全に運用に導入されています – 4%

- 無回答 – 5%

2017年:貴社は「スマートファクトリー」への道のりにおいて、どの程度進んでいますか?

- インダストリー4.0の分野で個別の運用プロジェクトを推進しています – 41%

- このトピックは現在、観察と分析の段階にあります – 24%

- このトピックは現在計画とテスト段階にあります – 14%

- まだ詳しく調べていない – 8%

- インダストリー4.0は当社で完全に運用に導入されています – 7%

- 無回答 – 6%

2019年:貴社は「スマートファクトリー」への道のりにおいて、どの程度進んでいますか?

- インダストリー4.0の分野で個別の運用プロジェクトを推進しています – 48%

- このトピックは現在、観察と分析の段階にあります – 21%

- このトピックは現在計画とテスト段階にあります – 11%

- まだ詳しく調べていない – 9%

- インダストリー4.0は当社で完全に運用に導入されています – 8%

- 無回答 – 3%

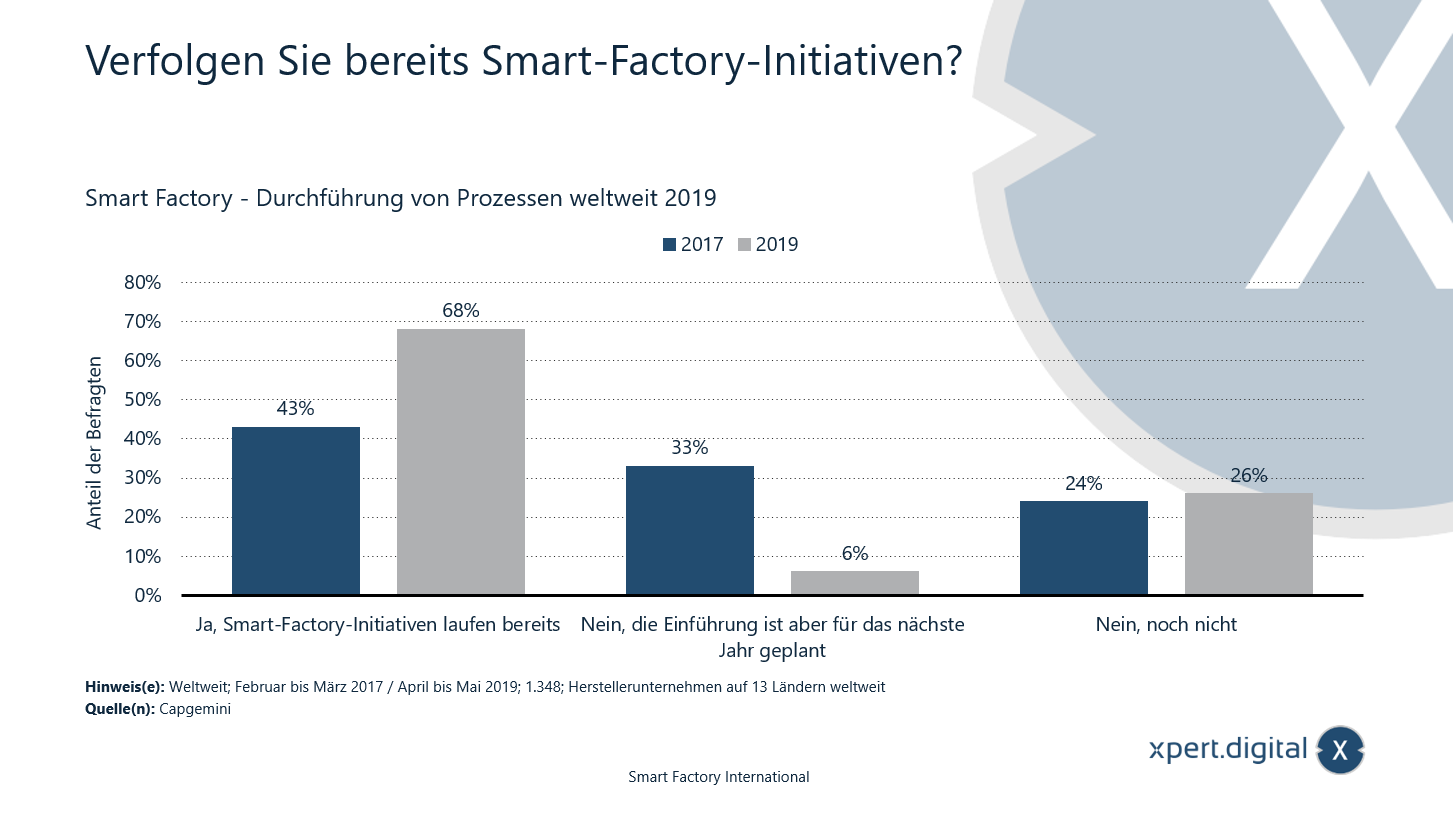

スマートファクトリー - 世界中でプロセスの実装

すでにスマートファクトリーへの取り組みを進めていますか? – 画像: Xpert.Digital

2019年、調査対象となった世界中の製造企業の68%が、既にスマートファクトリーの取り組みを実施していると回答しました。2年前は、この数字は43%でした。世界13カ国の製造企業を対象とした調査。.

2019年:すでにスマートファクトリーの取り組みを進めていますか?

- はい、スマートファクトリーの取り組みはすでに進行中です – 68%

- いいえ、来年導入予定です – 6%

- いいえ、まだです – 26%

2017 年: すでにスマート ファクトリーの取り組みを進めていますか?

- はい、スマートファクトリーの取り組みはすでに進行中です – 43%

- いいえ、来年導入予定 – 33%

- いいえ、まだです – 24%

あなたの会社ではスマートファクトリーのプロセスをすでに導入していますか?

あなたの会社では既にスマートファクトリーのプロセスを導入していますか? – 画像: Xpert.Digital

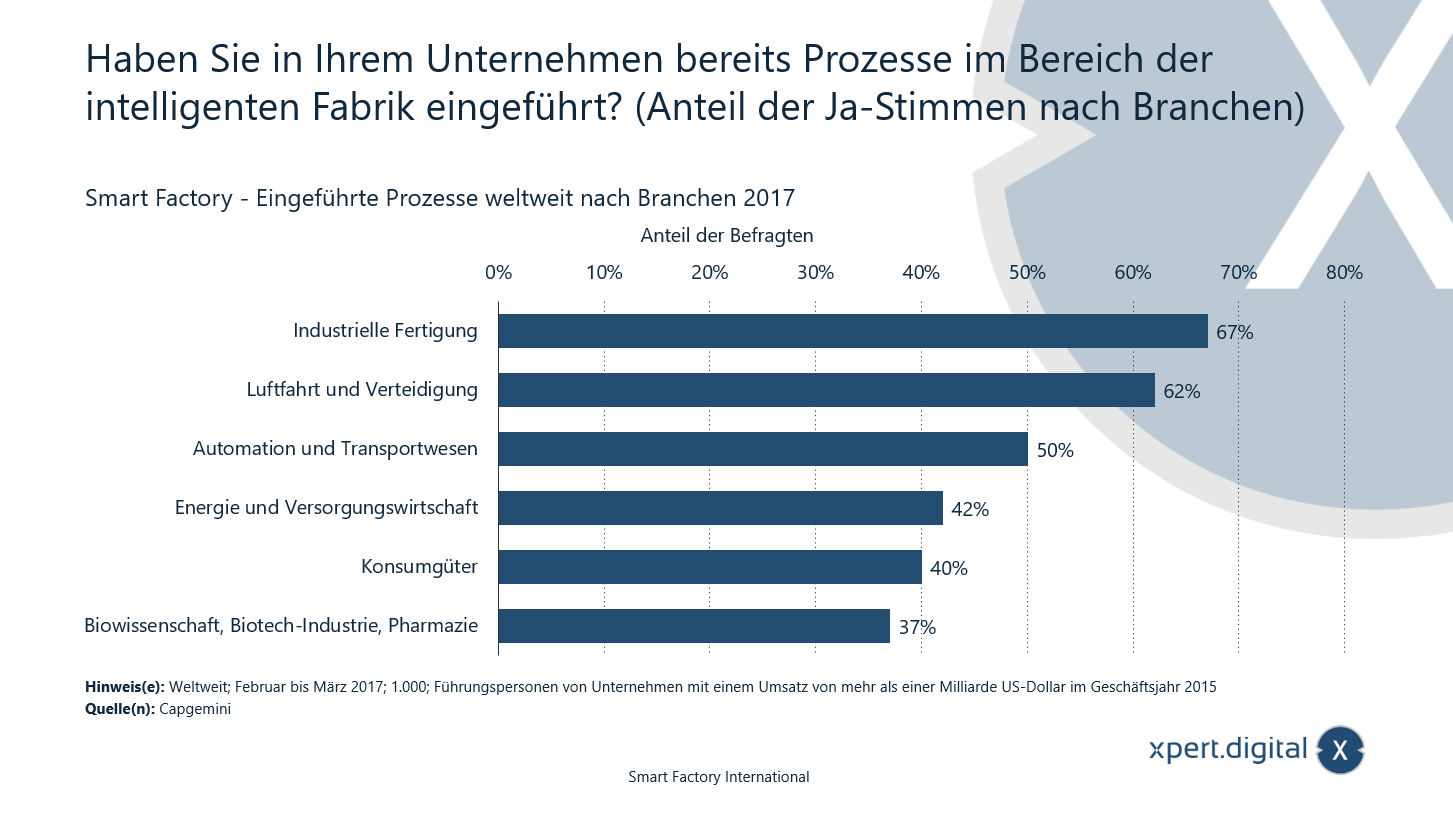

この図は、2017 年にスマート ファクトリーのプロセスに関して実施された世界規模の調査の結果を示しています。調査対象となった工業製造部門の経営幹部の 67% が、すでにスマート ファクトリーのプロセスを実装していると述べています。.

スマートファクトリー – 業界別に世界中で導入されているプロセス

- 工業製造業 – 67%

- 航空・防衛 – 62%

- 自動化と輸送 – 50%

- エネルギー・公益事業セクター – 42%

- 消費財 – 40%

- ライフサイエンス、バイオテクノロジー産業、医薬品 – 37%

情報筋によると、この調査は8カ国(米国、英国、フランス、ドイツ、イタリア、スウェーデン、中国、インド)で実施された。.

スマート ファクトリーの戦略計画における最大の課題は何ですか?

スマートファクトリーの戦略立案における最大の課題は何でしょうか? – 画像: Xpert.Digital

この図は、スマート ファクトリーの戦略立案における最大の課題に関する 2017 年に実施された世界規模の調査の結果を示しています。回答者の 32% が、異なる組織単位間の調整不足がスマート ファクトリーの戦略立案における最大の課題であると述べています。.

スマートファクトリー – 戦略立案における最大の課題

- 異なる組織単位間の連携不足 – 32%

- リーダーシップチームの団結力の欠如 – 28%

- ビジネスシナリオの明確性の欠如 – 28%

- 所有権の欠如 – 23%

- 想像力の欠如 – 21%

スマート ファクトリー戦略の実装における最大の課題は何ですか?

スマートファクトリー – 戦略実行における最大の課題 – グラフィック: Xpert.Digital

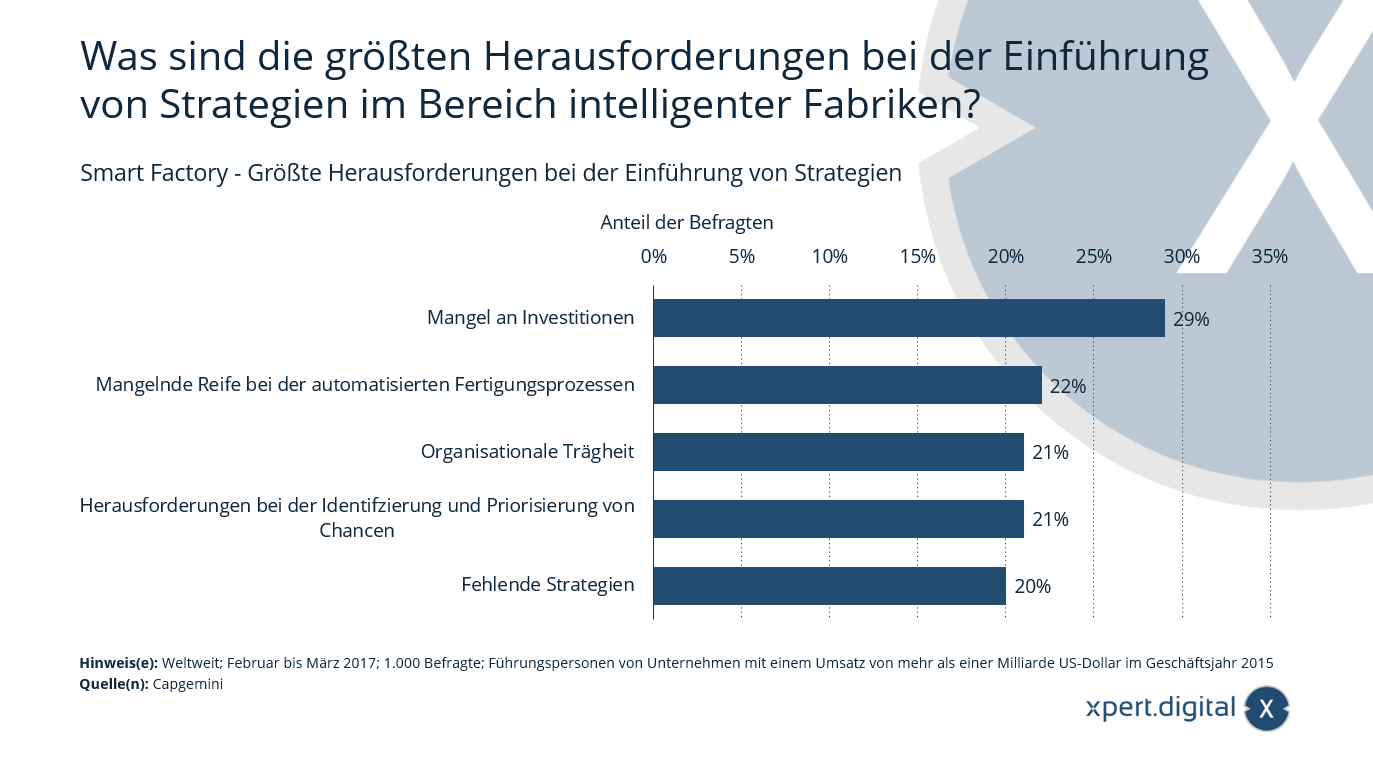

この図は、スマート ファクトリー戦略の導入における最大の課題について 2017 年に実施された世界規模の調査の結果を示しています。回答者の 29% が、投資不足がスマート ファクトリー戦略の導入における最大の課題であると述べています。.

スマートファクトリー – 戦略実行における最大の課題

- 投資不足 – 29%

- 自動化製造プロセスの成熟度不足 – 22%

- 組織的慣性 – 21%

- 機会の特定と優先順位付けにおける課題 – 21%

- 戦略の欠如 – 20%

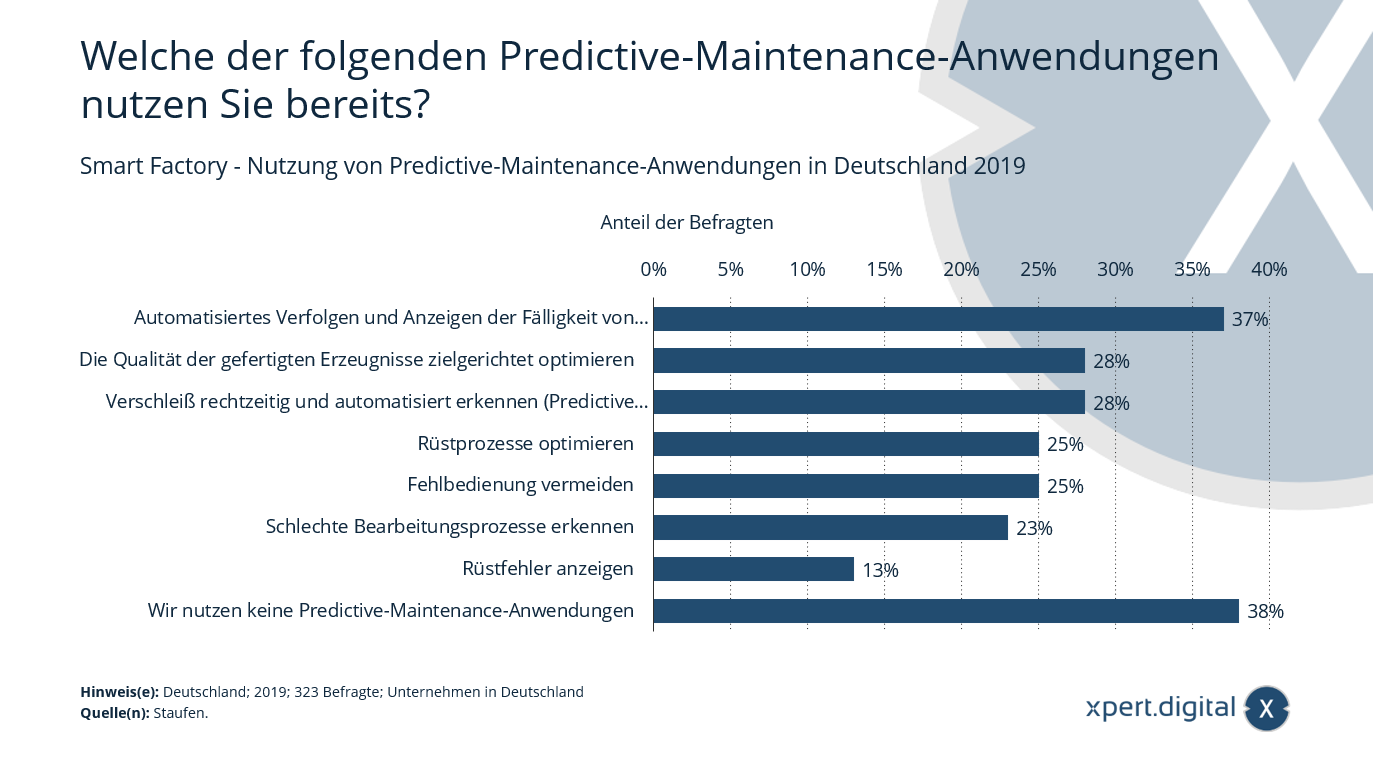

次の予測メンテナンス アプリケーションのうち、すでに使用しているものはどれですか?

スマートファクトリー – ドイツにおける予知保全アプリケーションの活用 – 画像: Xpert.Digital

2019年の調査対象企業のうち、主に機械工学、電気工学、自動車産業に従事する企業の37%が、定期メンテナンス作業の期限の自動追跡と表示システムを導入していると回答しました。調査対象企業の約70%は、機械工学、電気工学、自動車産業に属しています。.

スマートファクトリー - ドイツにおける予知保全アプリケーションの活用

- 定期メンテナンス作業の期日の自動追跡と表示 – 37%

- 製造製品の品質の最適化 – 28%

- 摩耗の早期自動検出(予知保全) – 28%

- セットアッププロセスの最適化 – 25%

- 誤操作を避ける – 25%

- 不適切な処理プロセスの特定 – 23%

- ディスプレイ設定エラー – 13%

- 予知保全アプリケーションを使用していない – 38%

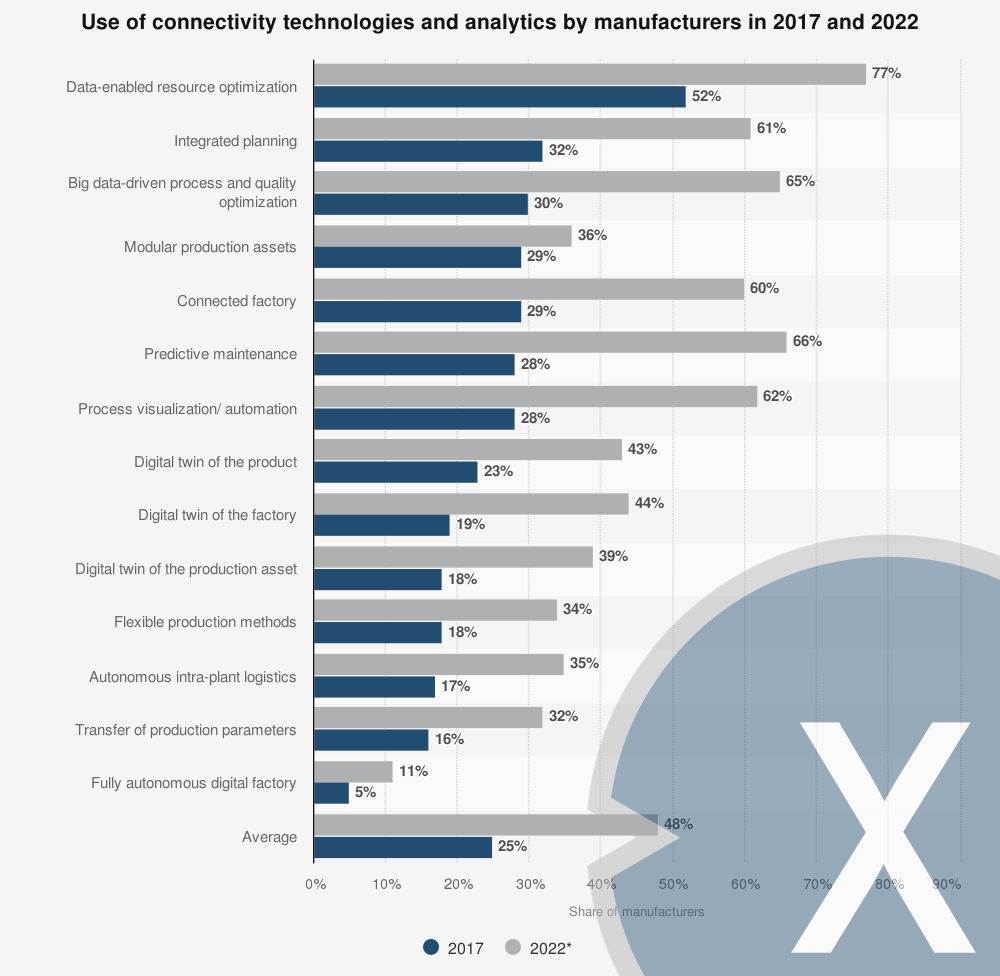

製造業における接続技術と分析の活用 2017-2022

製造業における接続技術と分析の活用 – 画像: Xpert.Digital

2017年、データ駆動型リソース最適化は製造業において最も広く利用されている接続・分析技術でした。この技術は2022年まで最も広く利用され続けると予測されていました。しかし、2017年から2022年の間に最も急速に成長する技術は予知保全であると予測されました。予測によると、2022年までに製造業者の約66%が予知保全を業務に導入するとされています。.

2017年におけるメーカーによる接続技術と分析の利用

- データ対応リソース最適化 – 77%

- 統合計画 – 61%

- ビッグデータ駆動型プロセスと品質の最適化 – 65%

- モジュール型生産資産 – 36%

- ネットワーク化された工場 / コネクテッドファクトリー – 60%

- 予測保守 – 66%

- プロセスの可視化/自動化 – 62%

- 製品のデジタルツイン – 43%

- 工場のデジタルツイン / 工場のデジタルツイン – 44%

- 生産工場のデジタルツイン / 生産資産のデジタルツイン – 39%

- 柔軟な生産方法 / 柔軟な生産方法 – 34%

- 工場内物流の自動化 – 35%

- 生産パラメータの移転 – 32%

- 完全自律型デジタル工場 – 11%

2022年におけるメーカーによる接続技術と分析の活用

- データ対応リソース最適化 – 52%

- 統合計画 – 32%

- ビッグデータ駆動型プロセスと品質の最適化 – 30%

- モジュール型生産資産 – 29%

- ネットワーク化された工場 / コネクテッドファクトリー – 29%

- 予知保全 – 28%

- プロセスの可視化/自動化 – 28%

- 製品のデジタルツイン – 23%

- 工場のデジタルツイン / 工場のデジタルツイン – 19%

- 生産工場のデジタルツイン / 生産資産のデジタルツイン – 18%

- 柔軟な生産方法 / 柔軟な生産方法 – 18%

- 工場内物流の自動化 – 17%

- 生産パラメータの移転 – 16%

- 完全自律型デジタル工場 – 5%

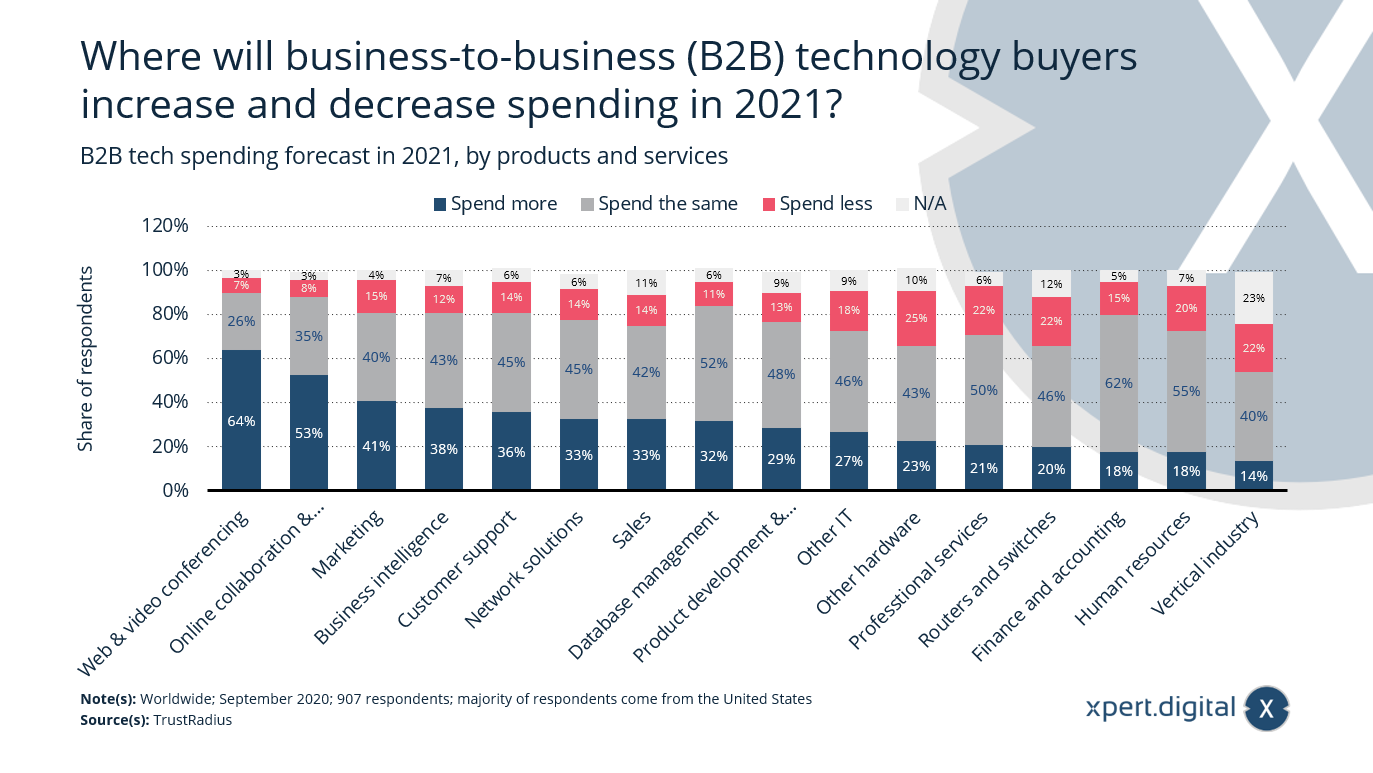

2021 年に、B2B (企業間) テクノロジーの購入者はどこでより多くの、あるいはより少ない支出をするでしょうか?

2021年のB2Bテクノロジーへの支出 – 画像: Xpert.Digital

調査対象となったB2B(企業間取引)テクノロジー購入者の大多数は、2021年にはWeb会議やビデオ会議、オンラインコラボレーション、プロジェクト管理への支出が増加すると考えています。新型コロナウイルス(COVID-19)のパンデミックは新年も続き、ワクチンの入手にも時間がかかることから、当面はリモートワークが標準であり続けるでしょう。.

2021年のB2Bテクノロジー支出の製品・サービス別予測

追加費用:

- ウェブ会議とビデオ会議 – 64%

- オンラインコラボレーションとプロジェクト管理 – 53%

- マーケティング – 41%

- ビジネスインテリジェンス/ビジネスインテリジェンス – 38%

- 顧客サポート – 36%

- ネットワークソリューション – 33%

- 売上高 – 33%

- データベース管理 – 32%

- 製品開発と管理 – 29%

- その他のIT / その他のIT – 27%

- その他のハードウェア – 23%

- 専門サービス – 21%

- ルーターとスイッチ – 20%

- 財務・会計 – 18%

- 人事/人材 – 18%

- 垂直産業 / 垂直産業 – 14%

支出は変わらない

- ウェブ会議とビデオ会議 – 26%

- オンラインコラボレーションとプロジェクト管理 – 35%

- マーケティング – 40%

- ビジネスインテリジェンス/ビジネスインテリジェンス – 43%

- 顧客サポート – 45%

- ネットワークソリューション – 45%

- 売上高 – 42%

- データベース管理 – 52%

- 製品開発と管理 – 48%

- その他のIT / その他のIT – 46%

- その他のハードウェア – 43%

- 専門サービス – 50%

- ルーターとスイッチ – 46%

- 財務・会計 – 62%

- 人事 / 人材 – 55%

- 垂直産業 / 垂直産業 – 40%

支出削減対象:

- ウェブ会議およびビデオ会議 – 7%

- オンラインコラボレーションとプロジェクト管理 – 8%

- マーケティング – 15%

- ビジネスインテリジェンス/ビジネスインテリジェンス – 12%

- 顧客サポート – 14%

- ネットワークソリューション – 14%

- 売上高 – 14%

- データベース管理 – 11%

- 製品開発と管理 – 13%

- その他のIT / その他のIT – 18%

- その他のハードウェア – 25%

- 専門サービス – 22%

- ルーターとスイッチ – 22%

- 財務と会計 – 15%

- 人事/人材 – 20%

- 垂直産業 / 垂直産業 – 22%

指定されていない)

- ウェブ会議およびビデオ会議 – 3%

- オンラインコラボレーションとプロジェクト管理 – 3%

- マーケティング – 4%

- ビジネスインテリジェンス/ビジネスインテリジェンス – 7%

- 顧客サポート – 6%

- ネットワークソリューション – 6%

- 売上高 – 11%

- データベース管理 – 6%

- 製品開発と管理 – 9%

- その他のIT / その他のIT – 9%

- その他のハードウェア – 10%

- 専門サービス – 6%

- ルーターとスイッチ – 12%

- 財務と会計 – 5%

- 人事/人材 – 7%

- 垂直産業 / 垂直産業 – 23%

今後数年間を見据えて、海運業界はどの分野でデジタル化の進展によって最も大きな恩恵を受けると予想しますか?

海運業界におけるデジタル化の影響を受ける分野 – 画像: Xpert.Digital

2021年の調査対象となったサプライヤー、船主、船舶運航会社、造船所は、海運業界におけるデジタル化の進展が最も大きな影響を与えるのは保守と船隊管理だと予想しています。サプライヤーの28%と造船所の27%は、デジタル化が遠隔操縦無人船の活用に影響を与えると考えていますが、船主と船舶運航会社はより懐疑的な見方を示しています。.

2021年の海運業界におけるデジタル化の影響を受ける分野

サプライヤー

- メンテナンス/リモート監視 – 54%

- フリート管理/パフォーマンス – 49%

- 船舶運航の最適化を支援するシステム – 45%

- コミュニケーション(例:乗務員、物流チェーン) – 33%

- 航海/橋梁管理 – 33%

- 無人船(遠隔操縦)の利用 – 28%

- 無人船(完全自律型)の利用 – 18%

- デジタルツイン – 13%

- その他の地域 – 2%

- わからない/分からない – 14%

船主/船舶運航者 – 船主/船舶運航者

- メンテナンス/リモート監視 – 56%

- 車両管理/パフォーマンス – 63%

- 船舶運航最適化支援システム – 57%

- コミュニケーション(例:乗務員、物流チェーン) – 49%

- 航海/橋梁管理 – 40%

- 無人船(遠隔操縦)の使用 – 7%

- 無人船(完全自律型)の利用 – 7%

- デジタルツイン – 8%

- その他の地域 – 1%

- わからない/分からない – 6%

造船所

- メンテナンス/リモート監視 – 49%

- フリート管理/パフォーマンス – 43%

- 船舶運航の最適化を支援するシステム – 55%

- コミュニケーション(例:乗務員、物流チェーン) – 39%

- 航海/橋梁管理 – 33%

- 無人船(遠隔操縦)の利用 – 27%

- 無人船(完全自律型)の利用 – 16%

- デジタルツイン – 10%

- その他の地域 – 2%

- わからない/分からない – 14%

サプライチェーン最適化や倉庫最適化に関する技術的・戦略的なアドバイスをお探しですか?Xpert.Digitalがお手伝いいたします!

Konrad Wolfenstein

サプライ チェーンと倉庫ソリューションの個人コンサルタントとしてお手伝いできることを嬉しく思います。.

下記の連絡フォームにご記入いただくか、 +49 7348 4088 965 (ミュンヘン) 。

私たちの共同プロジェクトを楽しみにしています。.

私に手紙を書いてください

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital は、デジタル化、機械工学、物流/イントラロジスティクス、太陽光発電に重点を置いた業界のハブです。.

当社の 360° ビジネス開発ソリューションでは、新規事業からアフターセールスまで有名企業をサポートします。.

市場情報、マーケティング、マーケティング自動化、コンテンツ開発、PR、メールキャンペーン、パーソナライズされたソーシャルメディア、リード育成は、当社のデジタルツールの一部です。.

詳細については、 www.xpert.digital 、 www.xpert.solar 、 www.xpert.plus

連絡を取り合う