中国のゲルマニウム禁輸措置とドイツ産業への影響:価格が165%急騰 – この金属は悪夢となる – 画像:Xpert.Digital

中国の輸出禁止を受けて価格ショックと混乱が続く中、コンゴは今やドイツの救世主となるのか?

価格高騰165%:暗視機能のない戦車?中国のゲルマニウム禁止令がドイツ軍を危機に陥れる。

ゲルマニウムという、ほとんど知られていない金属が、ドイツの産業を本格的な危機に陥れ、中国への危険な依存を露呈させている。2023年8月、中国政府がこの戦略的に重要な原材料の輸出を大幅に制限した際、それは単なる経済対策にとどまらず、世界的な技術競争における地政学的な武器の投入を意味した。その結果は劇的だ。銀白色のこの金属の価格は2年で2倍以上に高騰し、1キログラムあたり4,000ユーロに迫っている。.

ドイツの主要な技術・軍事部門は特に大きな影響を受けている。ゲルマニウムがなければ、レオパルト2のような戦車用の最新型暗視装置も、ブロードバンド拡張用の高効率光ファイバーケーブルも機能しない。防衛産業は危機感を募らせ、NATOも懸念を表明しており、企業は生産維持のために「ほぼどんな犠牲も厭わない」状況に追い込まれている。依存度の高さは深刻だ。ドイツの需要の60%以上は従来、世界の生産量の約85%を支配する中国からの供給に依存してきた。今、ドイツは喫緊の課題に直面している。この深刻な供給ギャップをどう埋めるか?国内採掘からコンゴからの供給まで、真に実行可能な代替手段は何か?そして、政策立案者はこの原材料危機からどのような教訓を学ぶべきか?

なぜドイツの産業界全体が突然、ゲルマニウムという金属に注力しているのでしょうか?中国はドイツへのゲルマニウム輸出を大幅に削減し、原材料市場をはるかに超える問題を引き起こしています。戦略物質と産業依存の専門家として、この動向の最も重要な側面を説明します。.

これに関連して:

ゲルマニウム問題の基礎

ゲルマニウムとはいったい何でしょうか?そしてなぜそれほど重要なのでしょうか?

ゲルマニウムは、周期表の原子番号32番に位置する、銀白色で光沢のある半金属元素です。1886年にドイツの化学者クレメンス・ウィンクラーによってフライベルクで発見され、ドイツのラテン語名であるゲルマニアにちなんで名付けられました。皮肉なことに、この「ドイツ」の元素は現在、主に中国で生産されています。.

ゲルマニウムを特別なものにしているのは、そのユニークな物理的特性です。優れた半導体特性、良好な熱伝導性、そして赤外線透過性を有し、これらの特性から、ゲルマニウムは現代のテクノロジーに不可欠な存在となっています。937.4℃という融点と半導体特性を活かし、ゲルマニウムは様々なハイテク分野で応用されています。.

ゲルマニウムは実際にどのような分野で使用されていますか?

ゲルマニウムの用途は主に3つの分野に集中しています。赤外線光学分野では消費量の72%、光ファイバーケーブル分野では19%、その他の用途では9%を占めています。これらの数字は、用途がいかに特殊であるかを示しています。.

具体的には、ゲルマニウムは光ファイバーケーブルに利用されており、光伝送効率を向上させます。半導体技術では、高周波技術や赤外線技術といった特殊な用途に利用されています。防衛産業におけるゲルマニウムの役割は特に重要で、暗視装置、熱画像カメラ、センサー、そしてドローンや衛星に搭載されるハイテクレンズなどに不可欠です。また、X線検出器やPET樹脂製造用の触媒としても使用されています。.

ドイツは中国のゲルマニウムにどの程度依存しているのでしょうか?

これらの数字は厳しいものです。中国が2023年8月に輸出制限を課すまで、ドイツへのゲルマニウム輸入の約60%は中国から来ていました。中国は世界のゲルマニウム生産量の約80~85%を支配しています。この極端な集中は、世界の供給を極めて脆弱なものにしています。.

ドイツの輸入統計は、この依存度の高さを明確に示している。ドイツは2022年に10.5トンのゲルマニウムを輸入したが、2023年には8.3トン、2024年にはわずか5.3トンにとどまった。2024年にドイツに輸入されたゲルマニウムのうち、約45%が中国、23%がデンマーク、15%が韓国、11%がベルギーから輸入された。しかし、デンマークやベルギーからの輸入が中国産ゲルマニウムの再輸出であるかどうかは依然として不明である。.

中国の戦略原材料政策

中国はなぜゲルニウムの輸出を制限したのか?

中国は2023年8月、国家安全保障を公式に理由として、ガリウムとゲルマニウムの輸出規制を導入した。これらの原材料はいわゆるデュアルユース品であり、民生用と軍事用の両方の用途に使用できる。この措置は、米国による中国半導体産業への規制への直接的な対抗措置であった。.

輸出管理はライセンス制度に基づいており、中国企業はゲルマニウムの輸出許可を申請する必要があり、手続きには公式には45営業日かかります。実際には、このことが輸出の大幅な減少につながりました。そして2024年12月、中国は米国へのゲルマニウムの輸出を全面的に禁止しました。.

実際のところ、輸出の減少はどれほど劇的なものなのでしょうか?

数字がそれを物語っています。原材料専門家のユストゥス・ブリンクマン氏によると、中国は2023年上半期に28トンのゲルマニウムを輸出しましたが、2024年通年ではわずか12.4トンに減少しました。2025年上半期にはわずか5トンにまで減少しました。.

特にドイツにとって、この減少は劇的です。中国からの輸出におけるドイツのシェアは、2024年の約半分から、最近では5分の1未満にまで減少しました。具体的には、2025年に入ってからドイツが中国から輸入した量は、わずか902キログラムです。昨年同期と比較すると、今年上半期の中国から欧州への輸出量は約60%減少しました。.

中国の輸出規制の影響を受ける他の原材料は何ですか?

ゲルマニウムは、中国のより広範な戦略の一環です。2023年8月以降、ガリウムも同様の輸出規制の対象となっており、2023年12月にはグラファイトも対象となりました。2024年9月にはアンチモンに対する規制も開始されました。2025年初頭には、中国はタングステン、テルル、ビスマス、インジウム、モリブデンに対するさらなる輸出規制を発表しました。.

これらの原材料はいずれも未来の技術にとって極めて重要です。ガリウムは半導体製造や太陽電池に使用され、グラファイトはリチウムイオン電池の主要原料であり、アンチモンは太陽光発電産業や軍事用途で重要な役割を果たしています。中国はこれらの原材料における優位性を地政学的な武器として組織的に利用しています。.

ドイツ産業への影響

価格上昇はどの程度ですか?

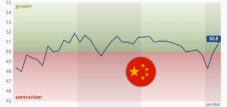

ゲルマニウムの価格は劇的に上昇しました。純度99.99%のゲルマニウム1kgあたりの価格は、2023年には約1,500ユーロでしたが、2025年10月にはすでに4,000ユーロに迫り、3,983.70ユーロに達しました。これは165%以上の上昇です。.

価格動向は、状況の劇的な様相を如実に物語っています。2022年には1キログラムあたり約2,600ユーロでしたが、2024年には3,400ユーロを超えています。2025年の最初の数か月間で、総輸入量はすでに1キログラムあたり平均3,800ユーロ近くに達しています。高純度ゲルマニウムの世界市場価格は、2年間で2倍以上に上昇しました。.

特に影響を受ける業界はどれですか?

特に防衛産業は懸念を抱いている。ゲルマニウムは、暗視装置、赤外線システム、センサー、ドローン用ハイテクレンズ、衛星、特殊電子機器など、数多くの軍事用途に不可欠である。NATOは、これらの材料がなければ現代の兵器システムは機能しないため、供給不足を懸念している。.

通信業界も大きな影響を受けています。ゲルマニウムは光ファイバーケーブルに使用され、光伝送効率を向上させています。半導体業界では、生産の大部分がシリコンベースであるにもかかわらず、特殊な用途にゲルマニウムを使用しています。しかし、ドイツの電気・デジタル業界は比較的軽視しています。ゲルマニウムは産業界で広く使用されている半金属ではないからです。.

生産において具体的にどのような問題が発生しますか?

コンサルティング会社Invertoによると、今のところ企業は生産量を削減する必要に迫られていない。その代わりに、購買チームは材料調達のための個別の解決策に集中的に取り組んでおり、価格の急騰を受け入れるしかない状況だ。ゲルマニウム専門家のクリスチャン・ヘル氏(Tradium所属)は、企業が「ほぼどんな価格でも支払う覚悟」を示していると報告している。.

問題はコストの高騰だけでなく、供給の不確実性にも起因しています。中国の輸出許可の処理には最大45営業日かかるため、計画は著しく複雑化しています。大量のゲルマニウムを備蓄している企業は、市場の動向を見守るため在庫を温存しており、これが価格をさらに押し上げています。.

代替供給源とその限界

ゲルニウムを生産している他の国はどこですか?

中国以外にも、ベルギー、フィンランド、カナダ、米国などの供給国があります。しかし、これらの西側諸国もドイツと同様の問題とニーズに直面しています。供給量は限られており、中国からの供給の混乱を補うことはできません。.

コンゴ民主共和国で興味深い動きが見られる。2024年以来、ベルギーの原料会社ウミコアの工場は同国からゲルマニウムの供給を受けている。ゲルマニウムは鉱山廃棄物のリサイクルによって生産されており、具体的にはルブンバシにある「ビッグヒル」と呼ばれる鉱滓堆積場から採取される。この堆積場には推定1400万トンの金属含有スラグが含まれている。ジェカミンの子会社であるSTLは、年間30トンのゲルマニウム生産を目指している。.

供給源の多様化はどの程度現実的でしょうか?

ゲルマニウムは主に副産物として得られるため、多様化は困難です。原材料専門家のユストゥス・ブリンクマン氏は次のように説明しています。「ゲルマニウムは一般的に亜鉛生産の副産物として得られます。褐炭灰や銅生産からの抽出も技術的には可能です。」つまり、ゲルマニウムの供給量はこれらの主要原材料の生産量に左右されるということです。.

ドイツ鉱物資源庁長官のペーター・ブッフホルツ氏は、「ゲルマニウムに関しては、ガリウムほど柔軟性がない。中期的に見ても、代替供給源はほとんどない」と警告する。市場は「高度に集中化」しており、産業界は早急に他の供給源を開発する必要がある。中国が重要な原材料を事実上独占しているため、他国が介入できる範囲は限られている。.

代替案としてコンゴはどのような役割を果たすのでしょうか?

コンゴは重要な代替資源源として発展しつつあります。ユミコアとSTLの合意は、14カ国と欧州連合(EU)が参加し、先進国と資源豊富な国との連携を目指す鉱物安全保障パートナーシップ(MSP)から歓迎されました。ユミコアは2024年第4四半期に、ゲルマニウム精鉱の最初の試験量を精製しました。.

しかし、ドイツ連邦経済協力開発省(BMZ)はコンゴ共和国について「豊富な原材料資源はあるものの、ビジネス環境は劣悪だ」と警告している。同国は政情不安で、インフラも不十分である。最近の分析によると、中国企業はすでにアフリカで最も重要な原材料供給源へのアクセスを確保している。さらに、コンゴ共和国の輸入は、中国が被った損失を完全に補うことはできない。.

これに関連して:

ドイツの軍事産業におけるゲルマニウム

ゲルマニウムはなぜドイツ軍にとってそれほど重要なのでしょうか?

ゲルマニウムは現代の兵器システムに不可欠な材料です。レオパルド戦車やユーロファイター戦闘機の様々なシステムにこの金属が使用されています。ドイツ軍は、夜間や悪天候下でも高解像度の映像を提供する第三世代の熱画像装置にゲルマニウムを使用しています。.

具体的には、ゲルマニウムは暗視装置、赤外線システム、センサー、ハイテクレンズなどに使用されています。レオパルド2A8のような現代の主力戦車には、ゲルマニウムを必要とするATIA熱画像システムが搭載されています。また、ユーロファイター戦闘機にもゲルマニウムベースのシステムが搭載されています。NATOは、ゲルマニウムの不足が兵器生産に深刻な支障をきたす可能性があるため、懸念を抱いています。.

軍需産業はどのくらいの量を必要としているのでしょうか?

正確な量はほとんど秘密ですが、その量は相当なものです。F-35戦闘機1機には、420キログラムの希土類元素と重要物質が搭載されています。その大部分は中国から輸入されています。ゲルマニウムは、現代の暗視装置や赤外線システムにほぼ不可欠です。.

ドイツ軍は最近、16,041台の暗視装置を追加発注しましたが、これらにもゲルマニウムが必要です。計画されている近代化と時代の変化を考えると、需要は今後も増加し続けるでしょう。ドイツは新型戦車、近代化された歩兵戦闘車、武装ドローンへの巨額投資を計画しており、これらのシステムはすべてゲルマニウムに依存しています。.

NATOは供給不足に対してどのように対応していますか?

NATOはゲルマニウム不足に危機感を抱いており、これは複数のメディア報道で確認されている。この重要な原材料の不足は、現代の兵器システムがゲルマニウムなしでは作動しないため、同盟にとって大きな懸念材料となっている。「ゲルマニウムは現在、非常に大きな問題だ」と、ドイツの兵器会社の幹部はn-tvに語った。.

同盟は解決策に取り組んでいるものの、短期的な代替策は限られている。戦略備蓄は重要な課題となっているが、中国は現在、備蓄用ゲルマニウムの輸出を停止している。NATO加盟国は調達戦略を根本的に見直し、代替供給源を開発する必要がある。.

セキュリティと防衛のハブ - アドバイスと情報

セキュリティと防衛のハブ - 画像: Xpert.Digital

安全保障・防衛ハブは、企業や組織が欧州の安全保障・防衛政策における役割を強化できるよう、専門的なアドバイスと最新情報を提供しています。SMEコネクト防衛ワーキンググループと緊密に連携し、防衛分野におけるイノベーション力と競争力の強化を目指す中小企業を特に支援しています。ハブは、窓口として、中小企業と欧州防衛戦略をつなぐ重要な架け橋となっています。.

これに関連して:

ゲルマニウム不足:ドイツは自力で供給できるか? 未来への戦略:ドイツはいかにして資源回復力を実現できるか

国内生産の可能性

ドイツは独自のゲルマニウムを生産できますか?

理論的には可能ですが、現実的には困難です。ドイツには亜鉛、銅、褐炭の鉱床があり、そこから副産物としてゲルマニウムを抽出できる可能性があります。採掘後の採掘作業の実現可能性に関する研究はすでに進行中です。ゲルマニウム、ガリウム、インジウムなどの微量金属は、古い鉱山の残余埋蔵量や新しい鉱床から回収できる可能性があります。.

以前は経済的に採算が取れませんでしたが、資源不足は経済情勢に変化をもたらしています。連邦地質科学天然資源研究所は、ドイツの地下地質に大きな原材料の潜在的可能性を秘めていると指摘しています。現在、ザクセン州では数十の探査プロジェクトが進行中で、インジウム、銀、亜鉛などの金属や、ゲルマニウムに関連するその他の原材料をターゲットとしたプロジェクトも含まれています。.

国内の鉱業が直面している課題は何ですか?

課題は多岐にわたる。まず、多額の投資が必要となる。「原材料の生産とリサイクルへの投資は、相当な規模で長期的なものとなる」と、原材料専門家のブリンクマン氏は説明する。計画の確実性がなければ、こうした投資はリスクが高すぎるため、購入保証は不可欠である。.

許可手続きは長期かつ複雑です。人口密度の高いドイツで原料採掘セクターに参入することは、技術的な難しさだけでなく、広範な許可手続きを伴います。EUはこれらの手続きの短縮を目指しており、環境影響評価を1年から90日に短縮し、許可手続きを最長2年に短縮することを目指していますが、実施には時間がかかっています。.

リサイクルはどのような役割を果たすことができるのでしょうか?

リサイクルは重要な役割を果たす可能性がありますが、現状では限界があります。EUにおけるゲルマニウムのリサイクル率はわずか2%です。供給の一部は既に工場のスクラップから得られており、また、退役した戦車やその他の軍用車両の窓からもゲルマニウムのスクラップが回収されています。.

しかし、ゲルマニウムのリサイクル性には限界があります。希土類元素、インジウム、ゲルマニウムといった重要な原材料のほとんどにおいて、リサイクル率は依然としてごくわずかです。これは、ゲルマニウムは製品中にごく微量しか含まれていないことが多く、回収が技術的に困難で、経済的にも魅力的ではないためです。.

これに関連して:

代替オプションと技術的代替案

ゲルマニウムは他の材料に置き換えることができますか?

原材料専門家のユストゥス・ブリンクマン氏によると、原理的にはどちらの物質も代替可能だが、そうすると製品の導電性が低下するという。「ゲルマニウムは並外れた導電性を持つため、代替が難しい」とブリンクマン氏は断言する。ほとんどの用途において、ゲルマニウムを代替すると製品の機能が著しく損なわれることになる。.

特定の用途では代替手段が存在します。ゲルマニウムはシリコンで部分的に置換することができ、赤外線デバイスではセレン化亜鉛が代替材料として考えられます。しかし、通常は性能が低下します。例えば、ゲルマニウムフリーの熱画像レンズは現在利用可能ですが、このような革新には時間がかかります。.

代替に伴う技術的な課題は何ですか?

代替は長期的な戦略です。企業が代替材料を研究しており、既に開発が比較的進んでいる場合を除き、ゲルマニウムを重要性の低い材料ですぐに置き換えることはできません。ゲルマニウムの持つ独自の特性、すなわち赤外線透過率、優れた熱伝導率、そして半導体特性は、再現が困難です。.

フッ化バリウムは、高温用途におけるゲルマニウムの興味深い代替材料として議論されています。直径100ミリメートルを超える光学部品においては、供給量の制限と高コストのため、ゲルマニウムは既に批判的な見方をされています。しかしながら、これらの代替材料はゲルマニウムの独自の特性を完全に置き換えることはできません。.

短期的な技術的解決策はどの程度現実的でしょうか?

短期的な解決策は非現実的です。代替材料や代替技術の開発には何年も、場合によっては数十年もかかります。技術文献では、代替品の使用は性能の低下を伴うことが繰り返し指摘されています。したがって、企業は中期的には高価格と供給の不安定さに耐えなければなりません。.

そのため、産業界は主に、材料効率の向上、長期供給契約、サプライヤーの多様化といった実績のある対策に依存しています。しかし、リサイクルや研究開発といったより革新的な対策は、依然として大企業の領域であり、ほとんどの企業は短期的な解決策に対応できる準備ができていません。.

政治の役割と戦略的結果

ドイツの政治は何ができるでしょうか?

政策立案者には、原材料セクターの計画策定における確実性を高める責任がある。原材料専門家のブリンクマン氏は、この点に明確な責務があると指摘する。「原材料の生産とリサイクルへの投資は多額かつ長期にわたるため、購入保証は極めて重要となるだろう」。政府の支援がなければ、国内の原材料採掘への民間投資はリスクが高すぎる。.

原材料の採掘は、需要にタイムリーに対応し、法的および計画上の確実性を高めるために、法的に優先されるべきである。ドイツ政府は既に原材料戦略を策定しているが、その実施は遅れている。ドイツは、中国のような信頼性の低い供給国への依存を減らし、サプライチェーンを多様化する必要がある。.

欧州にはどのような取り組みがありますか?

EUは、重要原材料法(CRMA)に基づき、34種類の重要原材料に関する戦略を提示しました。ゲルマニウムとガリウムは、特に重要と分類される原材料です。EUは、これらの戦略的に重要な原材料の10%をEU域内で調達することを将来的に目標としています。現在、域内調達率はわずか3%です。.

承認プロセスは大幅に迅速化され、環境影響評価は1年から90日に、許可手続きは最長2年に短縮されます。ブリュッセルは、投資インセンティブと迅速な手続きを通じて、国産原材料の促進を支援しています。その目的は、個々の供給国への依存を減らし、国内生産を促進することです。.

ドイツは原材料政策をどう変えるべきでしょうか?

ドイツは、従来のアプローチを超越した包括的な原材料戦略を必要としています。現在の政治的取り組みは重要な推進力となっていますが、それだけでは十分ではありません。主要原材料の国内輸入への依存度は、EU域内の国内精製・加工能力の急速な発展とリサイクルを通じて低減できます。.

ドイツは資源豊富な国と戦略的パートナーシップを築き、国内での原料採掘を促進すべきだ。専門家のクリスチャン・ヘル氏は、EUは2023年にも戦略備蓄の積み増しを開始すべきだったと警告する。中国が貯蔵用ゲルマニウムの輸出を停止した今となっては、手遅れだ。新たなリサイクル方法と研究開発への投資も必要だ。.

これに関連して:

- 巨大協定が完成間近:世界最大の自由貿易圏 - EU・メルコスール協定

- EU・インド自由貿易協定 – ドイツ企業にとっての機会と利点 – 2025年に予定されている野心的な協定

- 近代化されたEU・メキシコ自由貿易協定:2025年協定の包括的分析

長期的な視点と市場開発

ゲルマニウム市場はどのように発展するでしょうか?

予測は暗い。コンサルティング会社デロイトは年初、2024年の供給不足を予測していたが、これは既に裏付けられている。専門家は、中国が輸出制限を維持する限り、価格は上昇し続けると予想している。市場は極めて不安定で、地政学的な動向に敏感である。.

TradiumのMatthias Rüth氏は、現在進行中の問題について次のように説明しています。「中国における主要原材料の法的備蓄義務により、市場での供給不足が発生しています。さらに、特に赤外線産業において、ゲルマニウムの世界的な需要が高まっています。大量のゲルマニウムを保有する企業は、在庫を温存して待機しており、これが価格をさらに押し上げています。」.

どのような地政学的結果が予想されるでしょうか?

ゲルマニウム不足は、将来の地政学的資源戦争のほんの一端に過ぎません。中国は、世界市場への多くの重要原材料供給における優位な立場を、効果的な地政学的武器として利用しています。世界は、開放的なグローバル経済から、資源をめぐる紛争が激化する多極化へと移行しつつあります。.

欧州と米国は、原材料が既に戦術兵器となっていることを学ぶ必要がある。中国は西側諸国の技術制限に対し、原材料禁輸措置で組織的に対抗している。この戦略は他の重要材料にも拡大する可能性が高い。ゲルマニウムのような金属をめぐる争いは、地政学的な資源戦争の新たな時代を告げている。.

これはドイツ企業にとって何を意味するのでしょうか?

ドイツ企業は調達戦略を根本的に見直す必要がある。中国からの安価で信頼性の高い配送の時代は終わった。企業は「どんな価格でも支払う」覚悟でいるが、これは持続可能な解決策ではない。長期的には、代替供給源の確保、リサイクル、代替品の研究に投資しなければならない。.

現在実施されている主要な対策は依然として比較的革新的とは言えず、しかも実施されているのは全企業の半数に過ぎません。戦略的な在庫管理、長期供給契約、スペアパーツの開発など、より包括的な準備体制の構築が求められています。特に中小企業は、十分な準備が整っておらず、政府の支援に頼っているケースが多いのが現状です。.

未来への教訓

ゲルマニウム危機からどのような教訓が得られるでしょうか?

ゲルマニウム危機は、重要な原材料を個々の供給国に依存せざるを得ない状況を露呈させました。地政学的緊張がいかに急速に供給不足につながり得るかを示しています。ドイツと欧州はあまりにも長い間、警告の兆候を無視し、今や困難な状況に陥っています。.

この危機は、経済成長と原材料需要の分離が実現不可能であることを明確に示している。原材料の生産性を、原材料輸入が不要になるほどまで向上させることはできない。高度に発展した輸出志向型経済であるドイツは、今後も重要な原材料に依存し続けるだろう。.

どのような構造的変化が必要でしょうか?

ドイツと欧州は、鉱物および金属原料の持続可能な循環型経済を確立する必要があります。国内の一次原料と効率的なリサイクルを補完的な供給源として開発する必要があります。金属は消費されるのではなく、使用されるだけなので、この循環型経済にとって理想的な候補です。.

供給源の多様化は不可欠ですが、それだけでは十分ではありません。ドイツは、完全な自給自足は非現実的であっても、国内の原材料採掘に投資する必要があります。むしろ、目標は、個々の供給国への完全依存から脱却し、強靭性を達成することです。戦略的備蓄の構築、リサイクル技術の推進、代替オプションの開発は不可欠です。.

回復力のある原材料供給とはどのようなものになるでしょうか?

強靭な原材料供給には、様々な戦略を組み合わせる必要がある。第一に、たとえコストが上昇しても、国内の原材料供給源を開発する必要がある。第二に、中国以外の信頼できる供給国と戦略的パートナーシップを構築する必要がある。第三に、リサイクルと循環型経済を大幅に拡大する必要がある。.

第四に、代替材料の研究開発への投資が必要です。第五に、短期的な供給途絶を緩和するために戦略的備蓄を積み増す必要があります。これらの対策はすべて、長期的な計画、多額の投資、そして政治的支援を必要とします。ゲルマニウム危機は、対応が遅すぎた者が大きな代償を払うことを示しています。.

グローバルマーケティングとビジネス開発のパートナー

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらの問い合わせフォームにご記入いただくかwolfenstein@xpert.digital。、 +49 7348 4088 965までお電話ください。メールアドレスはです

私たちの共同プロジェクトを楽しみにしています。.

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発 / マーケティング / PR / 見本市

EUとドイツにおける事業開発、販売、マーケティングの専門知識

EUおよびドイツにおける事業開発、販売、マーケティングの専門知識 - 画像: Xpert.Digital

業界重点分野:B2B、デジタル化(AIからXRまで)、機械工学、物流、再生可能エネルギー、産業

詳細はこちら:

洞察と専門知識を提供するテーマ別ハブ:

- 世界および地域の経済、イノベーション、業界特有のトレンドを網羅した知識プラットフォーム

- 当社の主要重点分野に関する分析、洞察、背景情報のコレクションです。

- ビジネスとテクノロジーの最新動向に関する専門知識と情報を提供する場所

- 市場、デジタル化、業界のイノベーションに関する情報を探している企業のためのハブ。