中国による米国の電力網への密かなアクセス:EUが今、その遮断に乗り出す理由 – 画像:Xpert.Digital

中国の罠から抜け出す:ヨーロッパの電力網が最終的に独立するにはどうすればよいか

中国が欧州の電力網を遠隔操作できる理由、そして欧州がそこから脱却する方法

ヨーロッパにおける再生可能エネルギーの拡大は記録的なペースで進んでいるが、こうした輝かしい成功の裏では、重要なインフラの回復力に対する懸念が高まっている。何百万もの家庭や企業が太陽光パネルで自家発電を行っている一方で、これらのシステムはしばしば中国製の電子部品、すなわちインバーターに依存している。外国勢力が遠隔操作でヨーロッパの電力網を不安定化させるリスクは、政策立案者たちの慢心を打ち砕き、大幅な予算削減につながった。しかし、技術的な自立はエネルギー転換パズルのほんの一部分に過ぎない。風力発電と太陽光発電の経済的、生態学的な潜在能力を最大限に引き出すには、巨大な蓄電容量が不足している。バッテリー蓄電の拡大が遅れているために経済は毎年数十億ドルの損失を被っている一方で、研究者たちはすでに次の革命、すなわち鉄粉を季節的な長期蓄電ソリューションとして活用する研究に取り組んでいる。本書は、地政学、数十億ドルの節約、そして画期的なイノベーションが交錯する相互接続されたシステムを深く掘り下げたものであり、躊躇することのコストが行動することのコストをはるかに上回っている現状を考察するものである。.

欧州のエネルギー転換:依存、節約の可能性、そして新たな蓄電技術の間で

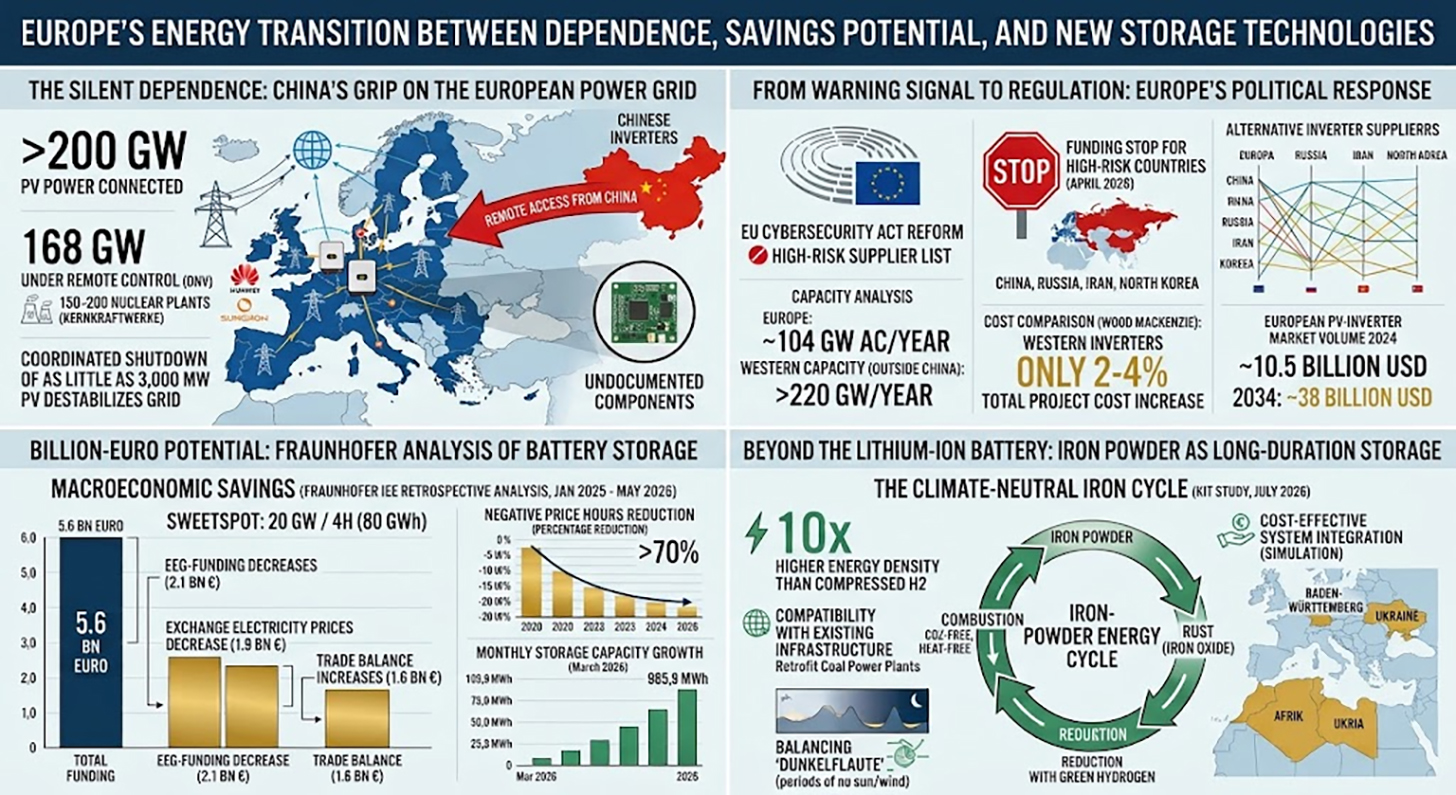

現在、ドイツ、ポーランド、スペインで太陽光発電システムを運用している人は、ほぼ間違いなく中国製のインバーターを使用しているだろう。一般にはほとんど知られていないこれらの機器は、あらゆる太陽光発電システムの電子的な心臓部である。モジュールで生成された直流電流を系統連系可能な交流電流に変換し、通常は運転データの送信、ファームウェアのアップデート受信、系統サービスの提供のために常時インターネットに接続されている。まさにこのインターネット接続こそが、ここ数年、セキュリティ専門家の間でますます懸念されている点なのだ。.

その数字は驚くべきものであると同時に、憂慮すべきものでもある。現在、ヨーロッパでは200ギガワットを超える太陽光発電容量が中国製のインバーターに接続されている。ノルウェーの試験・品質機関であるDNVの報告書によると、主要2社であるファーウェイとサングロウは、すでにヨーロッパ大陸の168ギガワットの太陽光発電容量を遠隔制御している。DNVは、この数字が2030年までに400ギガワットを超える可能性があると予測している。これは、原子力発電所150~200基の合計出力に相当する。このようなシナリオでは、ヨーロッパは事実上、電力供給インフラの相当部分、しかも増加し続ける部分の遠隔制御を外国メーカーに明け渡してしまうことになる。.

理論上は抽象的なリスクのように思えるものが、すでに最初の実例が示されつつある。報道によると、米国の調査官は、公式の技術仕様に該当しない輸入インバーターに、未記載無線モジュールを発見した。デンマークでは、業界団体のグリーン・パワー・デンマークが、輸入回路基板の検査中に説明のつかない電子部品を発見した。DNVの報告書は、シミュレーションにおいて、設置容量のごく一部であるわずか3,000メガワットの太陽光発電容量の協調停止が、欧州の電力網に重大な不安定化をもたらす可能性があることを示している。市場を支配するメーカーはそれぞれ10,000メガワット以上のインバーター設置容量を保有していることを考えると、攻撃の可能性は構造的に相当なものである。.

警告信号から規制へ:欧州の政治的反応

この状況に対する欧州の政治的対応は長らくためらいがちだったが、2026年初頭から大きく前進した。2026年1月、欧州委員会技術主権・安全保障・民主主義担当執行副委員長のヘンナ・ヴィルクネン氏は欧州議会で、ごく少数のインバーターメーカーへの依存は重大な安全保障上のリスクをもたらすと明言した。現在進行中の欧州サイバーセキュリティ法の改正では、5Gツールボックスをモデルとした、いわゆる高リスクメーカーリストの導入が検討されている。.

2026年4月、EUは対策を大幅に強化した。欧州委員会は、いわゆる高リスク国4カ国(中国、ロシア、イラン、北朝鮮)製のインバーターを使用するすべてのエネルギープロジェクトへの資金提供を停止した。しかし実際には、この措置はファーウェイとサングロウの機器に対する補助金の禁止に相当する。資金凍結は新規プロジェクトに即時適用され、その影響範囲は非常に大きい。2025年には、欧州投資銀行がEU全体の太陽光発電プロジェクトの約5分の1に資金を提供しており、これらのプロジェクトのほとんどは以前中国製のインバーターを使用していた。この規制は、欧州の送電網に接続されている限り、北アフリカやバルカン半島などの近隣EU地域のプロジェクトにも影響を与える。.

リトアニアは欧州委員会よりも早く行動を起こした。2025年5月1日以降、リトアニアの法律により、中国の製造業者がソフトウェアを介して同国の太陽光発電、風力発電、蓄電池システムに遠隔アクセスすることが禁止されている。この法律は新規設置に適用され、2026年5月までの移行期間中に、容量100キロワット以上の既存設置に対して技術的なアップグレードを義務付けている。ESMCはこのアプローチを青写真と見なし、すべてのEU加盟国に採用を求めている。これと並行して、2025年8月には改正EU無線機器指令が発効し、基本的なサイバーセキュリティ要件を満たし、文書化されていない遠隔アクセス機能を持たないインターネット接続機器のみが域内市場で販売できると規定された。.

中国を除くインバーター:容量分析が実際に示していること

中国製インバーターの継続的な置き換えに対する最も明白な反対意見は、「誰がその需要を満たすのか?」という点である。欧州やその他の西側諸国のメーカーは、太陽光発電の拡大が停滞したり、コストが急騰したりすることなく、その結果生じるギャップを埋めることができるのだろうか?

ESMCは、2026年2月に欧米のメーカーを対象に実施し、S&P Global Commodity Insightsのデータに基づいた調査で、初の包括的な生産能力分析を発表しました。その結果は、こうした懸念を大幅に軽減するものでした。この分析によると、欧州のインバーター生産能力は年間約104ギガワットの交流電力に相当すると定量化されています。さらに、北米、南米、そして中国を除くアジア太平洋地域のメーカーの生産能力は120ギガワットを超えています。S&P Globalによると、欧州市場に限っては53ギガワット以上の生産能力が利用可能であり、この数値は2025年の欧州連合における新規太陽光発電設備の総容量とほぼ一致しています。.

ESMCの調査では、東欧における事業展開について欧米のメーカー6社に具体的に質問し、明確な結果が得られました。東欧8カ国で合計約14ギガワットの設備容量が確認され、2010年頃から市場に参入しており、約330人の営業・サービス担当者が現地またはリモートで勤務しています。メーカー各社は、約6ヶ月以内に販売とサポートを大幅に拡大できる能力も示しました。特にポーランドは際立っており、調査対象となった6社すべてがポーランドで事業を展開しており、設備容量は合計4,430メガワット、常駐従業員は約74人となっています。.

これらの数字は、インバーターのサプライチェーンにおける中国への依存度が高いという、しばしば指摘される問題が、現在の市場シェアが示唆するほど構造的に深刻ではないことを示唆している。中国の市場シェアが高いのは(2023年には、ヨーロッパで新たに設置されたインバーターの70%が中国のサプライヤーから供給された)、主にコスト面での圧倒的な優位性と積極的な価格設定によるものであり、代替メーカー間の生産能力のギャップによるものではない。.

コストの問題:供給の安定性を確保するには、どれだけのコストがかかるのか?

供給の安定性と技術主権には代償が伴うが、その代償は実際どれほど大きいのだろうか?市場調査会社ウッド・マッケンジーの分析によると、中国製インバーターの代わりに欧米製インバーターを使用しても、商業施設や地上設置型プロジェクトの全体コストは約2%しか増加しない。住宅用ストリングインバーターの場合、価格差は約3~4%となる。.

太陽光発電所の総投資コストは、モジュール価格、設置コスト、系統連系コスト、計画コストが主な要因となるが、インバーターは発電所コストの約10~15%を占め、すでに中程度のコストセグメントに位置づけられている。プロジェクトレベルで2%の追加コストは、特に重要なインフラへの制御不能な遠隔アクセスによって生じるリスクと比較すれば、経済的に管理可能な数値である。ESMCは、インバーターの協調操作によって発電容量が大幅に低下した場合、コスト削減効果をはるかに上回る経済的損害が発生すると指摘している。.

近年の激しい競争圧力にもかかわらず、カッセルに拠点を置くSMA Solarのような欧州メーカーは、技術力を維持・近代化してきた。2025年、SMAは大規模プロジェクト事業で12億7000万ユーロの売上高を達成し、EBITマージンは16.6%に達した。また、EUの補助金凍結の恩恵も受け、2026年には大幅な収益改善が見込まれる。欧州の太陽光発電インバーター市場は、2024年には約105億米ドル規模で、Global Market Insightsによると、2034年までに380億米ドル近くまで成長すると予測されている。したがって、補助金凍結は安全保障政策措置としてだけでなく、欧州メーカーに構造的に利益をもたらす産業政策としても機能する。.

バッテリーストレージの数十億ドル規模の潜在力:フラウンホーファー研究所による詳細な分析

インバーターをめぐる議論は主に供給の安定性と依存リスクを中心に展開されているが、フラウンホーファーエネルギー経済・エネルギーシステム技術研究所による新たな分析は、電力システムの補完的な側面、すなわちバッテリー蓄電の急速な拡大によるマクロ経済的な節約の大きな可能性を明らかにしている。この研究は、ドイツ再生可能エネルギー連盟(BEE)、ドイツ太陽光発電協会(BSW)、ドイツ風力エネルギー協会(BWE)の委託を受けて実施され、2026年7月にベルリンで発表された。.

逆算分析において、研究者らはドイツの電力システムにおける蓄電池の早期導入を想定し、そのコスト効果をシミュレーションした。具体的には、2025年1月から2026年5月末までの期間について、システムモデルに10~40ギガワットの蓄電池容量と2~8時間の蓄電時間を遡及的に追加した。その結果、重要な数値が一つ明らかになった。この17ヶ月間に、1時間あたり4時間の蓄電容量を持つ20ギガワットの追加蓄電容量(合計80ギガワット時)が利用可能であった場合、56億ユーロの経済的節約につながったという。これを年間数値に換算すると、約39億ユーロに相当する。.

本調査では、これらの節約効果の源泉を具体的に特定している。第一に、蓄電によって供給過剰状況が緩和されることで発電された電力の市場価値が上昇するため、固定価格買取制度のコストが削減される。これは調査期間中に21億ユーロの増加となる。第二に、最終消費者は卸売電力価格の低下という恩恵を受ける。これは調査期間中に約19億ユーロの負担軽減効果をもたらす。第三に、十分な蓄電能力があれば、ドイツはマイナス価格で輸出する必要のある極端な余剰電力を減らすことができるため、他国との貿易収支が約16億ユーロ改善する。.

いわゆるマイナス電力価格への影響は特に顕著です。マイナス電力価格とは、電力供給が需要を大幅に上回り、発電事業者が電力を処分するために事実上料金を支払わなければならない時間帯のことです。追加の蓄電設備がないベースラインシナリオでは、マイナス価格となる時間が845時間確認されました。20ギガワットの蓄電容量があれば、この時間は276時間にまで減少し、70%以上削減されます。同時に、市場主導の再生可能エネルギーの出力抑制は約3.3テラワット時、つまり約55%削減される可能性があります。研究者らは、蓄電時間が4時間で20ギガワットの蓄電容量が最適であると述べ、モデルを実用的に継続するためには、蓄電時間が4時間で年間約8,000メガワットの蓄電容量を追加することを推奨しています。.

現実と可能性:ストレージ拡張の現状

フラウンホーファー研究所の研究で算出された潜在能力と、ドイツにおけるバッテリー貯蔵の現状との対比は、厳しい現実を突きつける。ドイツは現在、約6ギガワットの大規模蓄電容量を有し、平均蓄電時間は1~2時間である。これは、フラウンホーファー研究所の分析で理想的な容量とされている20ギガワット、4時間という水準には程遠い。住宅用および商業用蓄電を含む、ドイツにおけるすべての定置型バッテリー貯蔵システムの総容量は、2026年3月末時点で約27.23ギガワット時であり、240万を超える設備に分散している。.

しかし、成長はダイナミックです。2026年第1四半期には、ドイツで2.2ギガワット時を超える新たな蓄電池容量が稼働を開始しました。これは前年同期比で約38%の増加です。この成長はほぼすべて大規模蓄電システムによって牽引されており、そのセグメントは前年比で約120%成長し、容量増加の点で初めて住宅用蓄電セグメントと同等になりました。2026年3月だけでも、985.9メガワット時の新たな容量が稼働を開始しました。これは記録開始以来最高の月間稼働率です。.

2026年末までに最大5.7ギガワットの発電容量が見込まれているが、送電網への接続の遅れが大きな障害となっている。送電網への申請件数は膨大で、蓄電池の申請総量は70万メガワットを超えている。真のボトルネックは投資家の関心や技術そのものではなく、許認可制度にある。同時に、連邦経済エネルギー省は、計画中の柔軟性加速法において、主に天然ガス火力発電所の許認可の迅速化を目標としており、専門家の間では体系的な優先順位の誤りとして批判されている。.

コスト削減(最大30%)と時間節約(最大40%)を実現する革新的な太陽光発電ソリューション

エネルギー転換において柔軟性が真の価値となる理由

電力の経済学:部品最適化ではなくシステム思考

フラウンホーファー研究所の研究は、技術的な詳細にとどまらない、エネルギー政策論争における構造的な不均衡に注目している。電力の発電、貯蔵、輸送、消費を行う者は、高度に相互接続されたシステムの中で活動しており、あらゆる決定が他のすべての参加者に外部性をもたらす。十分な貯蔵能力なしに再生可能エネルギー源を拡大すると、拡大を抑制することで回避できるはずのシステム上の問題と同じ問題が生じる。ただし、柔軟性に欠けるこの道は、経済全体にとってより大きなコストとなる。.

具体的には、この研究によると、2025年初頭以降、太陽光発電容量が約30%、風力発電容量が約20%減少していた場合、固定価格買取制度の負担は確かに軽減されていたであろう。しかし、化石燃料由来のより高価な電力がより頻繁に供給されるため、卸売電力価格は上昇していたであろう。総合的に見ると、あらゆる影響を考慮した再生可能エネルギーの実際の拡大は、蓄電システムが一切関与していないにもかかわらず、経済にとって約3億ユーロのコスト効率向上をもたらした。蓄電システムの最適な活用により、この効果ははるかに大きくなったであろう。したがって、柔軟性への投資はエネルギー転換のコスト要因ではなく、むしろエネルギー転換の前提条件であり、同時にコスト削減策でもある。.

リチウムイオン電池のその先へ:長期保存が独立した章となる理由

フラウンホーファー研究所の研究は、2時間から8時間程度の容量を持つ短期蓄電システム、すなわち通常1日単位で稼働するバッテリーシステムに焦点を当てている。この技術は商業的に成熟しており、リン酸鉄リチウムシステムのコスト曲線は長年にわたり急激に低下している。しかし、この研究が構造的に未解決のまま残しているのは、エネルギー転換における根本的な課題、すなわち再生可能エネルギー発電の季節変動である。.

ドイツでは、風力発電と太陽光発電は冬よりも夏に大幅に多くのエネルギーを供給しますが、各季節には数日間続く風力と太陽光の出力が低い期間、いわゆる「暗黒の停滞期」があり、その間は太陽光も風力も十分な電力を生成しません。リチウムイオン電池は4時間程度の変動を平滑化できますが、4週間も維持することはできません。この規模の貯蔵には、水素、アンモニア、メタノールなどの化学エネルギーキャリア、揚水式水力発電所などの物理的貯蔵システム、あるいは一見意外に思えるかもしれませんが鉄など、他の技術が必要です。.

新たな鉄器時代:金属粉末を用いたキットとエネルギー貯蔵

2026年7月、カールスルーエ工科大学(KIT)の研究者らは、欧州の気候中立型エネルギーシステムにおける長期エネルギー貯蔵媒体としての鉄粉の可能性を体系的に調査した研究論文を、学術誌「Chem Circularity」に発表した。その基本原理はシンプルで、物理的にも洗練されている。鉄粉は燃焼、すなわち酸化することができる。鉄には炭素が含まれていないため、この過程で二酸化炭素を発生することなく熱が放出される。残るのは酸化鉄、つまり通常の錆である。これをグリーン水素を用いて金属鉄に還元することで、次の燃焼に利用できる。このサイクルは完全に閉じており、CO2排出量は実質ゼロで、原理的には無限に繰り返すことができる。.

カールスルーエ工科大学(KIT)の産業生産・経営研究所のジュリア・シューラー氏率いるチームがPERSEUS-PtXエネルギーシステムモデルを用いて定量化したように、この原理のエネルギー経済的な可能性は非常に大きい。鉄は体積エネルギー密度が圧縮水素の約10倍である。鉄は世界中で豊富に入手可能で、無毒であり、室温で固体として安定している。高圧タンク、冷凍システム、複雑なインフラは不要だ。鉄粉は既存の船舶、鉄道、道路ルートで輸送できるため、沿岸地域や砂漠地域から再生可能エネルギーを輸入するのに特に魅力的な材料となる。.

KITの研究は、現実的な限界も明らかにしている。鉄はエネルギーシステムにおいて水素に取って代わるものではないが、特定のニッチな用途においては効果的に補完できる。鉄は、水力発電の可能性が限られている国や地域、あるいは地下水素貯蔵施設が不足している国や地域において、長期貯蔵媒体として特に魅力的である。気候中立な欧州エネルギーシステムの様々なシナリオをシミュレーションした結果、鉄粉火力発電所は、あらゆるシナリオにおいてコスト最小化システムの構成要素であることが証明された。これは研究者にとって心強い兆候である。.

老朽化した発電所、新たな機能:鉄貯蔵の産業政策的側面

鉄火力発電技術の特に重要な側面は、既存のインフラとの互換性です。エネルギー転換の一環として廃止された、あるいは廃止予定の石炭火力発電所は、原理的には鉄粉を燃料とする発電所に転換することが可能です。タービン、発電機、冷却システム、送電網への接続はほぼそのまま再利用でき、燃焼室と燃料供給装置のみを改修すれば済むため、新規発電所の建設よりもはるかに費用対効果の高い転換が可能になります。.

この側面は、石炭採掘と石炭火力発電が構造的に特徴づけられている地域にとって、地域経済上非常に重要な意味を持つ。カールスルーエ工科大学(KIT)、ダルムシュタット工科大学、ダルムシュタット応用科学大学、ドイツ航空宇宙センター(DLR)、マインツ大学が参加した研究プロジェクト「クリーンサークルズ」は、実証発電所において技術的な実現可能性を実証した。並行して進められているDLRのプロジェクト「アイアンサークル」は、より大規模な発電所への導入に向けて技術開発を進めている。今回のKITの研究は、バーデン=ヴュルテンベルク州エネルギー研究財団の資金援助を受けており、地域産業政策の側面を強調している。.

システム統合:インバーター、バッテリーストレージ、長期ストレージの連携方法

インバータの安全性、短期蓄電、長期蓄電という3つのテーマは、それぞれ独立した問題ではありません。これらは、欧州のエネルギー供給が、集中型の化石燃料ベースのアーキテクチャから、分散型で変動性が高く、デジタルネットワーク化されたインフラストラクチャへと変革していくという、同一システムの3つの側面を表しています。.

インバーターは、この新しいエネルギーインフラのデジタルインターフェースです。物理的なエネルギーの流れを市場性のある取引に変換し、送電網事業者、エネルギー管理システム、取引プラットフォームと通信します。インバーターを制御する者は、ある程度、送電網の脈動を制御することになります。短期的なバッテリー蓄電は経済的な緩衝材として機能し、変動する発電量と需要を時間とともにバランスさせることで、価格の高騰を緩和し、送電網のコストを削減し、補助金を節約します。最後に、水素や鉄粉などの長期蓄電ソリューションは季節的な予備力を提供し、短期的な蓄電が枯渇し、数日間風が吹かない場合でも、供給の安定性を保証します。.

気候中立なエネルギーシステムを実現するには、これら3つのレベルすべてが必要です。そして、これら3つのレベルすべてにおいて、技術的な問題ではなく、むしろ経済政策に関連する構造的な決定が現在保留されています。どのメーカーが重要なインフラへの参加を許可されるべきか?どのような市場設計が蓄電投資に十分なインセンティブを与えるのか?どのような研究資金が将来の技術主権を確保するのか?

電力の地政学的経済学:何が危機に瀕しているのか

インバーターに関する議論を、単なる技術的な安全性の問題として扱うのは、分析的に不十分である。これは、ロシアによるウクライナ侵攻以降、欧州のエネルギー政策において大きな重要性を増している、地政学的経済におけるより広範な変化に根ざしている。欧州はロシア産ガスへの依存によって、供給国が信頼できる貿易相手国でなくなった場合に、安価な輸入品に過度に特化することの代償について、苦い教訓を学んだ。中国のインバーター技術への依存との構造的な類似性は明らかである。.

これは、中国との二国間貿易を根本的に疑問視したり、技術ナショナリズムを主張したりするものではありません。「デカップリング」ではなく「リスク軽減」という用語を使用することで、EU委員会は、貿易の多様化を放棄することなく重要インフラへのリスクを最小限に抑えるという、差別化された政策を追求する意図を示しています。グリッドと直接通信し、理論的には遠隔操作で停止できるインバータは、あらゆる合理的な重要インフラの定義に該当します。一方、モジュール、ケーブル、または取り付けレールは該当しません。補助金の停止は北京に外交的圧力をかけることになりますが、同時に、SMAやFroniusのような欧州メーカーに構造的な競争優位性をもたらし、生産能力への新たな投資を可能にするはずです。.

規制上のギャップと未解決の問題

前述の進展にもかかわらず、規制上の大きなギャップが依然として残っている。欧州委員会が発表した高リスクインバーターへの補助金禁止措置は、いまだに正式な法令として公表されていない。これはEU基準からすると異例の非公式なアプローチであり、投資家やプロジェクト開発者にとって法的不確実性を生み出している。措置発効から数か月経っても、公式のプレスリリースや法令条文は未だに発表されていない。.

蓄電池に関する規制状況も同様に複雑です。蓄電池プロジェクトの系統連系は、その拡大における最大のボトルネックとみなされており、迅速かつ標準化された手続きが不足しています。連邦経済エネルギー省が計画している柔軟性加速法は、今のところこの分野を除外し、代わりに新規ガス火力発電所の許認可手続きの簡素化に重点を置いています。蓄電池業界の観点からすると、これは規制資源の体系的な誤配分を意味します。ガス火力発電所は極端な場合には系統的な柔軟性を提供できますが、長期的には輸入依存をさらに高める道を開くことになります。.

鉄粉技術に関しては、有望な研究成果が得られているものの、実証から商業規模への道のりは依然として長い。クリーンサークルズプロジェクトは2025年3月に正式に終了し、今回発表されたカールスルーエ工科大学(KIT)の研究は、この技術をシステム全体にどのように効果的に統合できるかを示す分析的なフォローアップ研究である。具体的な投資枠組み、産業規模のパイロットプロジェクト、そしてエネルギー法における鉄粉の取り扱いに関する規制上の定義は、依然として未定である。.

ためらいの結果:待つことの代償

検討された3つのテーマ(インバーターの主権、バッテリー貯蔵による節約の可能性、鉄貯蔵に関する研究)は、共通のメッセージに集約される。それは、ヨーロッパのエネルギー転換は、躊躇することによるコストが行動することによるコストを上回る段階に達したということである。.

高リスクの中国製インバーターに対する補助金の停止は遅きに失した感はあるものの、ずっと前から必要だった措置だ。ESMCの容量分析によると、代替電源からのエネルギー供給は、許容範囲内の追加コスト2~4%で実現可能である。フラウンホーファーIEEは、蓄電投資不足による経済的損失を年間約40億ユーロと推定している。これは、連邦予算、消費者、再生可能エネルギー部門が共同で失う金額である。また、KITは、鉄粉を用いた季節的な長期蓄電という未来に向けた研究は、絵空事ではなく、気候中立エネルギーシステムのシミュレーションモデルにおいて既に費用対効果が高いとされている、実現可能な技術オプションとして扱うべきであることを示している。.

不足しているのは、より優れた知識ではない。不足しているのは、得られた知見を迅速に実行可能な意思決定へと転換する政治的な決意である。つまり、非公式な資金凍結ではなく明確な法整備、官僚的な待機リストではなく蓄電施設の迅速な送電網接続、そしてまだ商業的に実現可能ではないものの既にシステム上重要な長期蓄電技術への十分な研究資金である。エネルギー転換は技術的に実現可能であり、経済的にも健全である。特に、欧州製の部品を継続的に利用すればなおさらだ。もはや問題は、実現可能かどうかではなく、行動が十分迅速に行われるかどうかである。.

🎯🎯🎯 データ駆動型B2B業界ハブを準社内ソリューションとして活用

準社内ソリューション:Xpert.DigitalがB2Bマーケティングとセールスの運用上のギャップをどのように解消するか – スマートコンテンツ主導型ビジネス - 画像:Xpert.Digital

Xpert.Digitalは、 Konrad Wolfenstein が率いるデータ駆動型のB2B業界ハブです。同社は、業界パートナーにとって外部の準社内ソリューションとして機能し、クライアント側に追加のリソースを必要とせずに、マーケティング、コンテンツ、販売における運用上のギャップを埋めます。.

詳細はこちら:

グローバルマーケティングとビジネス開発のパートナー

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらの問い合わせフォームにご記入いただくかwolfenstein@xpert.digital。、 +49 7348 4088 965までお電話ください。メールアドレスはです

私たちの共同プロジェクトを楽しみにしています。.