本日のAmazon Web Services(AWS)の障害とクラウドの罠:デジタルインフラが地政学的武器となる時 – 画像:Xpert.Digital

Amazon 自体以外にも、Slack、Zoom、Signal、Snapchat、Canva、Fortnite、Roblox などの主要プラットフォームや、政府および銀行サービスも、AWS の障害によって時折大きな影響を受けました。

問題の概要と関連性:新たな依存形態の認識

本日、2025年10月20日12時11分(UTC、協定世界時)、現代のインターネットは完全に機能停止に陥りました。サイバー攻撃でも自然災害でもなく、バージニア州北部にあるデータセンター1か所で発生した技術的障害が原因でした。世界最大のクラウドプロバイダーであり、市場シェア30%を誇るAmazon Web Servicesは、US-EAST-1リージョンにおけるエラー率の上昇を報告しました。その後、デジタルサービスが前例のない規模で世界規模で停止しました。.

現代ビジネスのコミュニケーション基盤であるSignalとSlackは機能を停止しました。何百万人ものクリエイターが利用するデザインツールCanvaはフリーズしました。Snapchat、Fortnite、Robloxといったデジタルユーザー世代全体が、仮想世界へのアクセスを失いました。CoinbaseやVenmoといった金融プラットフォームはサービス停止に見舞われ、英国の銀行はサービスを提供できなくなりました。Amazonの自社製品であるPrime Video、Alexa、Ringのスマートドアベルさえも機能停止に陥り、相互接続されたエコシステムの脆弱性が露呈しました。.

この障害は28のAWSサービスに影響を与え、完全復旧まで数時間かかりました。原因はAmazon DynamoDBです。これは、無数のアプリケーションの基盤となるNoSQLデータベースプラットフォームです。技術的にはローカルDNSの問題と思われていたものが、グローバル化したデジタル経済のシステム的な脆弱性、つまり少数の米国ハイパースケーラーへの構造的な依存であることが判明しました。.

この事件は単なる技術的な不具合をはるかに超えるものです。より根深い経済的・地政学的問題の兆候です。欧州はここ数年、ロシア産ガスへのエネルギー依存について綿密に議論し、多様化戦略を練ってきましたが、それよりもはるかに危険な依存が根付いています。それは、米国のデジタルインフラへの依存です。ガスプロムとの比較は誇張ではなく、まさにその通りです。どちらの場合も、私たちは極めて重要なインフラを扱っており、独占構造と地政学的影響力を併せ持っています。.

決定的な違いは、ガスの輸送はパイプラインを通じて目に見える形で流れ、政治的に管理可能である一方、データ移行は目に見えない形で、リアルタイムで、外国の法制度の管轄下で行われるという点です。2018年米国クラウド法は、サーバーの物理的な所在地に関わらず、米国企業が管理するすべてのデータへの域外アクセスを米国当局に認めています。したがって、AWS、Microsoft Azure、またはGoogle Cloudにデータを保存している欧州企業は、事実上米国の管轄権に服することになります。これは欧州一般データ保護規則(GDPR)と直接矛盾し、欧州大陸のデジタル主権を体系的に侵食するものです。.

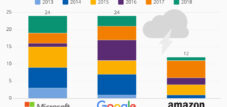

この依存の規模は数字で明らかです。AWSは世界のクラウド市場の30%、Microsoft Azureは20%、Google Cloudは12%を占めています。これら3つの米国企業は、世界のクラウドインフラの62%を支配しています。ヨーロッパでは状況はさらに深刻です。ドイツ連邦政府はマルチクラウド戦略とデジタル主権を公式に推進していますが、実際には32ものクラウドサービスを利用しており、その大部分はMicrosoft、AWS、Google、Oracleのサービスです。連邦政府が計画している主権クラウドは、まさにMicrosoft Azureを基盤としています。.

本分析では、この依存の経済的、地政学的、そして戦略的側面を検証する。歴史的発展を辿り、現在の市場メカニズムを分析し、様々な国家戦略を比較し、リスクと潜在的な発展経路を評価する。中心となる論点は、ヨーロッパのクラウド依存は、デジタルバリューチェーン全体、国家主権、そして社会的なコミュニケーションに影響を及ぼすため、かつてのエネルギー依存よりも大きな戦略的脅威をもたらしているという点である。そして、ヨーロッパは未だに説得力のある対応策を策定できていない。.

広範囲に影響を受けるサービス

Amazon独自のサービス

- Amazon.com

- プライムビデオ

- アレクサ

- Amazonミュージック

- 指輪

- IMDB

コミュニケーションとAIサービス

- 信号

- スラック

- ズーム

- 困惑AI

- WhatsApp(時々)

ゲームとエンターテイメント

- フォートナイト

- ロブロックス

- Epic Gamesストア

- プレイステーションネットワーク

- スチーム

- デュオリンゴ

- クラッシュ・オブ・クラン / クラッシュ・ロワイヤル

- ポケモンGO

- ロケットリーグ

ソーシャルメディアとライフスタイル

- スナップチャット

- レディット

- ストラバ

- ペロトン

- ティンダー

生産性とクラウドツール

- カンバ

- アトラシアン

- ジラ

- アーサナ

- スマートシート

金融および暗号通貨サービス

- コインベース

- Venmo(ペイパル)

- ロイズ銀行

- ハリファックス

- 四角

- ゼロ

その他の制度

- 英国政府ゲートウェイサービス(gov.uk および HMRC)

- クラウドフレア

- BT、EE、ボーダフォン、スカイモバイル

デジタル帝国の台頭:シリコンバレーはいかにして世界経済のインフラを征服したか

アメリカのクラウドプロバイダーの優位性は偶然ではなく、15年以上にわたる戦略的決定、先駆的な技術成果、そして的を絞った投資方針の結果です。その物語は2006年、オンライン小売業者Amazonの子会社としてAmazon Web Servicesが設立されたことに始まります。当初はeコマースのピーク負荷に対処するための社内ソリューションとして構想されたものが、革新的なビジネスアイデアへと進化しました。それは、スケーラブルで、使用量に応じて課金され、初期投資不要のコンピューティング能力をサービスとして提供するというものでした。.

IaaS(Infrastructure-as-a-Service)ビジネスモデルは、従来のIT経済に革命をもたらしました。企業はもはや、自社データセンターに数百万ドルを投資したり、ハードウェアを調達したり、管理者を雇ったりする必要がなくなりました。サーバーを分単位でレンタルし、必要に応じて拡張し、グローバルに展開できるようになりました。しかも、資本リスクは一切ありません。スタートアップ企業にとって、これは革命的な出来事でした。クレジットカードとアイデアがあれば、グローバルに拡張可能なビジネスを構築できるのです。Dropbox、Netflix、Airbnb、Redditなど、2010年代に最も成功したデジタルビジネスモデルは、AWSインフラストラクチャ上に構築されました。.

マイクロソフトも2010年にAzureでこれに追随しました。当初は躊躇していましたが、その後、全社を挙げて取り組みました。Azureのメリットは、Windows、Office、Active Directoryといった既存のマイクロソフトエコシステムとの緊密な統合です。既にマイクロソフト製品を使用している企業にとって、Azureクラウドへの移行はほぼシームレスでした。Google Cloud Platformは2011年に開始され、当初は主に開発者やデータ集約型アプリケーション向けに位置付けられていましたが、後に人工知能への注力度が高まりました。.

アメリカのハイパースケーラーの競争優位性は、いくつかの要因に基づいていました。まず、タイミングです。彼らはヨーロッパやアジアの競合他社よりも何年も前に市場に参入し、ネットワーク効果、規模の経済、そしてエコシステムを構築することができました。次に、莫大な投資です。AWSだけでも、データセンター、ネットワークインフラ、そして製品開発に数十億ドルを投資しました。これは、Amazonの収益性の高いeコマース部門からの資金提供によるものです。Microsoftは巨額の資金を動員し、Googleは検索エンジン市場における優位性を活用してクロスファイナンスを行いました。.

3つ目:幅広さと深さにおけるイノベーション。AWSは現在、シンプルな仮想マシンから専門性の高いデータベース、機械学習プラットフォームまで、200を超えるフル機能のサービスを提供しています。この製品ポートフォリオは、積極的な製品開発、戦略的な買収、そして継続的な拡張によって構築されました。ヨーロッパのプロバイダーで、このペースと幅広さに匹敵できるものはありません。.

4つ目は、積極的な価格設定です。ハイパースケーラーは、その規模の大きさから規模の経済性を実現し、小規模な競合他社を圧倒することができました。同時に、使用量ベースの課金モデルは参入障壁を低く抑えました。企業は多額の初期投資をすることなくクラウドサービスを試用しましたが、その後、技術依存に陥り、切り替えに法外なコストがかかるようになりました。.

ヨーロッパはこの変化を組織的に見逃していました。米国ではクラウドコンピューティングが国家技術戦略となった一方で、ヨーロッパの政府や企業は依然として従来のIT構造に固執していました。クラウドインフラの自然な候補である通信事業者は、買収、規制問題、モバイルネットワークの拡大に追われていました。SAPのようなソフトウェアプロバイダーは、従来のビジネスモデルに注力していました。クラウドインフラの戦略的重要性が明らかになった頃には、市場はすでに飽和状態にありました。.

クラウドの優位性は、2020年のCOVID-19パンデミックによって飛躍的に高まりました。数週間のうちに、数百万もの企業が従業員を在宅勤務に移行させ、デジタルコラボレーションツールを導入し、eコマースのキャパシティを増強する必要に迫られました。この爆発的な需要に対応できたのは、ハイパースケーラーだけでした。企業は驚くべきペースでクラウドに移行しましたが、その多くは戦略もなく、依存のリスクを顧みることなく、性急なものでした。.

その結果、今日の市場構造が生まれました。AWSは年間1,240億ドルの収益を生み出し、17%の成長率を維持しています。Microsoft Azureはさらに速い21%の成長率で、年間400億ドル以上の収益を生み出しています。そしてGoogle Cloudは32%の成長率を維持しています。ヨーロッパの競合企業であるOVHcloud、IONOS、Scalewayは、AWSとは全く異なる規模で事業を展開しています。ヨーロッパ最大のクラウドプロバイダーであるOVHcloudの収益は約30億ユーロで、AWSの3%にも満たない額です。.

中国は根本的に異なる道を歩みました。政府はクラウドインフラの戦略的重要性を早くから認識し、特に国内の有力企業を積極的に推進しました。eコマース大手アリババから生まれたアリババクラウドは、中国市場で35.8%のシェアを占めています。ファーウェイクラウド、テンセントクラウド、バイドゥクラウドもさらにシェアを分け合っています。アメリカのハイパースケーラーは、技術的な障壁、規制上のハードル、そして政治的な圧力などにより、中国では事実上排除されています。その結果、ほぼ自給自足型のデジタルエコシステムが誕生しました。.

過去15年間の歩みは、世界のデジタル経済が少数のアメリカ企業のインフラに依存する状況を生み出しました。これらの企業は、コンピューティング能力とストレージ容量だけでなく、人工知能、データ分析、クラウドネイティブアプリケーション開発のためのプラットフォームもますます支配するようになっています。彼らは標準を定義し、エコシステムを支配し、ロックイン効果を生み出しています。その結果、ヨーロッパは自らのデジタルインフラのコントロールを失ってしまいました。それも、不作為と戦略的な盲目さによって、自発的に。.

依存のエコシステム:クラウド集中の主体、メカニズム、経済的推進要因

アメリカのハイパースケーラーの優位性は、追い上げを組織的に阻害する複数の市場メカニズムの強化によってもたらされた。その根底にあるのは、ベンダーロックイン、つまり顧客を独自システムに技術的かつ経済的に閉じ込める現象である。.

クラウドサービスは表面的には標準化され、互換性があるように見えるかもしれません。しかし、AWS、Azure、Google Cloudは実際には異なるAPI、ネットワークモデル、セキュリティアーキテクチャ、サービス構造を採用しています。AWSで開発されたアプリケーションをAzureに単純に移行することはできません。データベース、ストレージシステム、セキュリティポリシー、監視ツールなど、すべてを再構成、テスト、最適化する必要があります。移行コストは、当初の開発コストを上回る可能性があります。.

このロックインは偶然ではなく、戦略的に意図されたものです。ハイパースケーラーは、自社プラットフォームの魅力を高める独自のアドオンサービスに多額の投資を行っており、その結果、乗り換えコストが上昇しています。AWSは、専門データベースや機械学習ツールからIoTプラットフォームまで、200以上のサービスを提供しています。利用するサービスが増えるごとに依存度が高まります。Microsoftは、Office 365、Teams、Windowsとの統合を活用してAzureの魅力を高め、同時に離脱しにくいエコシステムを構築しています。.

コスト構造がこれらのメカニズムを悪化させています。クラウドコンピューティングは、ハードウェア投資も管理者も不要、使用量ベースの課金など、一見費用対効果が高いように見えます。しかし、この計算には隠れたコストが隠されています。リージョン間のデータ転送は高額で、ストレージコストは累積します。数百ものオプションを含む複雑な価格モデルは、コスト予測を不可能にします。月額数千ドルで始めた企業が、わずか数年後には数百万ドルを支払うことになってしまうのです。.

保険会社GEICOはこれを直接経験しました。10年間のクラウド移行を経て、年間コストは3億ドルを超え、予測の2.5倍にまで膨れ上がりました。その結果、クラウドからの回帰、つまり自社データセンターへの再移行が行われました。DropboxもAWSから自社インフラに移行した後、2年間で7,460万ドルのコスト削減を達成しました。ソフトウェア会社37signalsは、AWSからの移行後5年間で1,000万ドルのコスト削減を見込んでいます。.

これらの例は、クラウド回帰というトレンドの拡大を示しています。CIO誌Barkleyの調査によると、企業の83%がワークロードをプライベートクラウドに戻す計画を立てています。その理由は多岐にわたります。コストの急増、セキュリティ上の懸念、コンプライアンス要件、レイテンシが重要なアプリケーションのパフォーマンス問題などです。.

それでもなお、大多数の企業はパブリッククラウドに留まっています。それは確信からではなく、他に選択肢がないからです。自社インフラへの再移行には、莫大な投資、専門知識、そして時間が必要です。中小企業には到底無理です。大企業でさえ、その複雑さゆえに躊躇してしまうのです。.

この集中化の経済的推進力は供給側にも存在します。クラウドコンピューティングは極めて規模の経済性が高いビジネスです。より多くのデータセンターを運営する企業は、ハードウェアをより安価に購入し、電力をより効率的に使用し、ソフトウェア開発をより多くの顧客に分散させることができます。AWSは、収益性の高いeコマースと広告収入によって賄われ、年間数百億ドルをインフラに投資しています。MicrosoftとGoogleも同等の現金準備金を有しています。欧州の競合他社は、この投資レベルに匹敵することはできません。.

もう一つの要因は、開発者、パートナー、そしてサードパーティベンダーからなるエコシステムです。世界中で何百万人もの開発者がAWSやAzureのテクノロジーに関する専門知識を習得しています。数千ものソフトウェアベンダーが自社製品をこれらのプラットフォームで認定しています。コンサルティング会社は、ハイパースケーラーへの移行を中心としたビジネスモデルを構築しています。このエコシステムは、小規模なベンダーでは再現できないネットワーク効果を生み出しています。.

このシステムにおける各主体は、それぞれ異なる、時には相反する利益を追求しています。ハイパースケーラーは、ロックイン、エコシステム、そして積極的な事業拡大を通じて市場支配力を最大化します。企業はコスト効率、柔軟性、そしてイノベーションを追求しますが、依存度が高まります。政府は経済効率と戦略的主権の間でジレンマに陥っています。EUはGDPRとデータ法という規制枠組みを構築しましたが、これらはアメリカのプロバイダーの事実上の市場支配力を変えるものではありません。.

市場構造は更なる統合を後押ししています。小規模なクラウドプロバイダーは買収されるか、淘汰されます。ニッチな専門プロバイダーは、ソブリンクラウドやエッジコンピューティングといった分野で生き残りつつありますが、ハイパースケーラーの幅広い領域を再現することはできません。その結果、世界市場の62%を3大プロバイダーが独占し、その規模は拡大しています。.

この集中化はシステミックリスクを伴います。2025年10月20日に発生したようなAWSの障害は、世界のインターネットの大部分を麻痺させます。少数のプロバイダーへの依存は、技術的、経済的、そして地政学的に単一障害点を生み出します。金融市場規制当局は既に銀行セクターにおける集中リスクを認識しており、分散化を求めています。しかし、真の代替手段は存在しません。.

EUとドイツにおける事業開発、販売、マーケティングの専門知識

EUおよびドイツにおける事業開発、販売、マーケティングの専門知識 - 画像: Xpert.Digital

業界重点分野:B2B、デジタル化(AIからXRまで)、機械工学、物流、再生可能エネルギー、産業

詳細はこちら:

洞察と専門知識を提供するテーマ別ハブ:

- 世界および地域の経済、イノベーション、業界特有のトレンドを網羅した知識プラットフォーム

- 当社の主要重点分野に関する分析、洞察、背景情報のコレクションです。

- ビジネスとテクノロジーの最新動向に関する専門知識と情報を提供する場所

- 市場、デジタル化、業界のイノベーションに関する情報を探している企業のためのハブ。

クラウドのダークサイド:誰も無視できないシステムリスク

現状:デジタル非常事態に陥った大陸

2025年10月20日の混乱は、デジタル依存に対する一般の認識に転換点をもたらした。専門家が長年警告してきたことが、何百万人ものユーザーにとって具体的な現実となった。現代社会は、少数の企業によって支配され、機能停止や域外アクセスに対して脆弱な、脆弱なデジタルインフラの上に成り立っているのだ。.

直接的な経済的損害を定量化することは困難ですが、甚大です。調査によると、平均的なダウンタイムのコストは1分あたり9,000ドルと推定されています。Amazon自体のコストは1分あたり22万ドルです。数時間のダウンタイムを想定し、世界的な混乱の影響を考慮すると、総損害額は数億ドルに達する可能性があります。.

しかし、経済的な損失はほんの一面に過ぎません。より深刻なのは戦略的な影響です。この障害は重要なインフラに打撃を与えました。CoinbaseやVenmoといった金融サービスは取引を処理できなくなり、SignalやSlackといったコミュニケーションプラットフォームは機能停止に陥りました。CanvasやDuolingoといった教育プラットフォームもアクセス不能になりました。Netflix、Prime Videoといったエンターテインメントサービスや、数十ものゲームがクラッシュしました。.

障害の地理的分布から、問題の構造が明らかになりました。技術的エラーはバージニア州北部で発生しましたが、世界中のサービスが影響を受けました。これは、クラウドサービスの集中型アーキテクチャによるものです。多くのグローバルサービスは、AWSインフラストラクチャの大部分が集中しているUS-EAST-1をプライマリリージョンとして使用しています。冗長性は、多くの場合、机上の空論に過ぎません。.

このような障害の頻度は憂慮すべきものです。AWSは2011年以降、少なくとも7回の大規模障害を経験しています。2021年12月7日の障害は8時間以上続き、同様のサービスに支障をきたしました。2017年2月には、オペレーターのミスにより4時間にわたる障害が発生し、推定1億5,000万ドルから1億6,000万ドルの損害が発生しました。再発率は、これらが単発的なインシデントではなく、過負荷状態のシステムにおける構造的な脆弱性であることを示しています。.

技術的な脆弱性に加え、法的問題も深刻化しています。2018年の米国クラウド法は、データの保存場所を問わず、米国企業に対し、米国当局の要請に応じてデータへのアクセスを許可することを義務付けています。これは、厳格な条件の下でのみ第三国へのデータ移転を認める欧州GDPRと真っ向から対立しています。2020年のシュレムスII判決において、欧州司法裁判所は、米国の監視法がEUの基本的人権と両立しないとして、プライバシーシールド協定を無効としました。.

その結果、法的グレーゾーンが生じています。AWSやAzureを利用する欧州企業は、GDPRに違反する可能性があり、あるいは米国当局によるデータアクセスのリスクにさらされる可能性があります。このジレンマは未解決のままです。標準契約条項や技術的安全対策では、限定的な保護しか提供できません。産業スパイ、政府による監視、データの悪用といったリスクは依然として現実のものとなっています。.

欧州における政治的対応は、レトリックと現実の間で揺れ動いている。欧州委員会はデジタル主権を戦略目標として宣言している。ドイツは、オープンスタンダードとマルチクラウドの原則に基づく「ドイツ行政クラウド」を2025年に正式に開始した。フランスは、国内クラウドプロバイダー、特にOVHcloudの促進に18億ユーロを投資した。.

2019年にドイツとフランスが立ち上げたGaia-Xイニシアチブは、欧州のための連合型かつ主権的なデータインフラの構築を目指していました。しかし、4年が経過した現在も、Gaia-Xは形骸化したままです。このイニシアチブは標準規格や認証フレームワークを定義していますが、競争力のあるインフラは提供していません。皮肉なことに、AWSとMicrosoftはGaia-Xの準会員であり、これがプロジェクトの信頼性を損なっています。.

ドイツと欧州各国の行政の現実は、厳しい現実を突きつけている。公式の主権戦略にもかかわらず、ドイツ政府は主にMicrosoft、AWS、Google、Oracleの32ものクラウドサービスを利用している。計画中の主権クラウドは、なんと米国プロバイダーのMicrosoft Azureをベースにしている。その理由は、必要な拡張性と機能性を実現するには、この方法しかないからだ。しかし、これは依存度を下げるどころか、むしろ強化するだけだ。.

欧州のクラウド市場は非常に細分化されています。欧州最大のプロバイダーであるOVHcloudは、世界中に43のデータセンターを運営し、年間約30億ユーロの収益を上げています。United Internetの子会社であるIONOSは、DACH(ドイツ、オーストリア、スイス)地域における法人顧客に重点を置いています。フランスのIliadグループ傘下のScalewayは、革新的で持続可能性を重視したスタートアップ企業向けプロバイダーとして位置付けられています。しかし、これらのプロバイダーを合わせても、欧州市場のわずか5%しか占めていません。.

量的な差は劇的です。AWSはインフラと製品開発に年間300億ドル以上を投資しています。MicrosoftとGoogleも同程度の投資を維持しています。OVHcloudはこれほどの資金を調達できません。欧州のプロバイダーは製品ラインナップが狭く、グローバル展開も小さく、エコシステムも脆弱です。複雑でグローバルな要件を持つ企業にとって、OVHcloudは現実的な選択肢ではない場合が多いのです。.

同時に、リスクへの意識も高まっています。市場集中、ベンダーロックイン、コストの急騰、そして法的な不確実性といった脅威が、企業に代替手段を模索させています。ワークロードを複数のプロバイダーに分散するマルチクラウド戦略は解決策の一つと考えられていますが、このようなアーキテクチャは非常に複雑です。企業は複数のクラウドプラットフォームに関する専門知識を必要とし、データフローをオーケストレーションし、セキュリティポリシーを調和させる必要があります。コストは下がるどころか、むしろ上昇してしまうことも少なくありません。.

もう一つのトレンドはエッジコンピューティングです。これは、データが中央データセンターではなく、発生源に近い場所で処理されるものです。これにより、レイテンシが短縮され、データ保護が強化され、クラウド・ハイパースケーラーへの依存度が低下します。しかし、ここでも技術開発は米国のプロバイダーが主導権を握っています。IPCEI-CISプログラム内の8raイニシアチブなどの欧州のイニシアチブは、150のパートナーと30億ユーロの資金を投じて、フェデレーテッド・エッジクラウド・コンティニュアムの構築に取り組んでいます。しかし、これがハイパースケーラーと競争できるほど十分かどうかは疑問です。.

現状を要約すると、欧州はデジタル依存度が高く、法的に脆弱であり、戦略的に行動する能力に欠けている。2025年10月のAWS障害は警鐘となったが、効果的な対策は未だに存在しない。.

ドイツ、フランス、中国:デジタル主権への3つのアプローチ

各国の戦略を比較すると、デジタル主権をめぐる闘いにおける異なるアプローチとその成功の見通しが浮き彫りになる。ドイツ、フランス、中国は根本的に異なる哲学を体現しており、それぞれに長所と短所がある。.

ドイツは2020年以降、行政におけるデジタル主権を強化する戦略を公式に推進しています。その中核となるのが、2025年3月に象徴的に開始された「ドイツ行政クラウド」です。このコンセプトは、オープンスタンダード、相互運用性、そしてマルチクラウドの原則に基づいています。行政機関は、特定のベンダーに縛られることなく、様々なプロバイダーのクラウドサービスを利用できるはずです。.

理論は説得力があるように聞こえる。しかし、実際には根本的な矛盾が明らかになっている。行政クラウドは当初、公的ITサービスプロバイダーのサービスのみを提供しており、容量も機能も限られている。現実の要件を満たすため、政府機関は依然として商用プロバイダーに依存している。現在利用されている32のクラウドサービスのうち、大半はMicrosoft、AWS、Google、Oracleのサービスである。連邦政府機関向けに計画されているソブリンクラウドは、米国プロバイダーのMicrosoft Azureをベースとしている。.

この理想と現実の乖離には構造的な原因がある。ドイツには世界規模のハイパースケーラーが存在しない。ドイツテレコム、SAP、ユナイテッド・インターネットはAWSと競合するには規模が小さすぎるか、専門分野に特化している。連邦政府のクラウドは行政のニーズを満たすだけの能力を欠いている。当初基盤として計画されていたオープンソースソフトウェアは、限られた範囲でしか利用されていない。その代わりに、アメリカ企業の独自システムが主流となっている。.

2024年7月、米国のサイバーセキュリティプロバイダーであるCrowdStrikeの不具合のあるアップデートが世界的なIT障害を引き起こし、その影響は劇的なものとなりました。ドイツの重要インフラも影響を受けました。Microsoft Azureへの依存にも同様のリスクが存在します。ドイツの戦略は、投資不足、責任の分散、そして政治的意思の欠如によって失敗に終わっています。.

フランスはより野心的なアプローチを追求しています。2021年11月、政府はフランスのクラウド産業を促進するための18億ユーロ規模のプログラムを発表しました。その目標は、AWSに匹敵する国家的リーダーを育成することです。このプログラムの中核を担うのは、2021年に上場した欧州最大のクラウド企業であるOVHcloudです。.

フランスの戦略は、政府資金、産業政策立案、戦略的パートナーシップを組み合わせたものです。23件の研究開発プロジェクトが4億2,100万ユーロの公的資金を受け、その85%は中小企業、スタートアップ企業、オープンソースプロジェクトに配分されました。さらに4億4,400万ユーロはEU基金から、6億8,000万ユーロは民間からの協調融資によって賄われました。欧州投資銀行は、インフラ開発のために2億ユーロの融資を行い、OVHcloudを支援しました。.

この計画は部分的に成功しました。OVHcloudは世界トップ10のクラウドプロバイダーに成長し、9カ国で43のデータセンターを運営し、160万人の顧客にサービスを提供しています。フランス政府は重要なアプリケーションにOVHcloudを利用しており、欧州委員会も同社と契約を締結しています。.

それでもなお、疑問は残る。OVHcloudの年間売上高は約30億ユーロで、これはAWSの3%にも満たない。製品ラインナップも少なく、グローバル展開も小規模だ。2021年のデータセンターで発生した深刻な火災とネットワーク障害は、信頼を失墜させた。さらに、フランスは妥協を強いられている。防衛関連企業のタレスは、機密データを扱う国家承認のクラウドサービスの提供において、Googleと提携している。これは真のデジタル主権とは到底言えない。.

フランスの戦略は、政府の支援、産業政策の立案、そして規模拡大によって、欧州のクラウドの覇者が出現できることを示しています。しかし、ハイパースケーラーとの差は依然として大きく、欧州の協調、規模の経済、そして米国の支配に対する断固たる行動がなければ、OVHcloudはニッチなプレーヤーにとどまるでしょう。.

中国は根本的に異なる道を歩んでいます。それは、デジタル自給自足です。中国政府はクラウドインフラの戦略的重要性を早くから認識し、国内プロバイダーのための枠組みを具体的に構築しました。eコマース大手アリババが創業したアリババクラウドは、中国市場で35.8%のシェアを占め、圧倒的なシェアを誇っています。これにファーウェイクラウドが18%、テンセントクラウドが10%、バイドゥクラウドが6%で続いています。.

この優位性は偶然ではありません。中国政府は、技術的、規制的、そして政治的な障壁によって、外国プロバイダーの市場参入を制限しています。AWS、Microsoft Azure、Google Cloudは中国では周縁化されているか、完全に排除されています。同時に、政府は国内の技術開発を大規模に推進しています。Alibaba Cloudは、データセンター、AIプラットフォーム、そしてグローバル展開に数十億ドルを投資してきました。.

その結果、ほぼ自給自足のデジタルエコシステムが誕生しました。中国企業は中国のクラウドプロバイダーを利用しています。データは中国国内に留まり、中国政府の管理下にあります。同時に、アリババクラウド、ファーウェイクラウド、テンセントクラウドは国際的に、特に東南アジア、中東、アフリカで事業を拡大しています。これらの企業は、低価格、地域への適応性の高さ、そして米国からの政治的独立性を提供しています。.

この戦略には代償が伴う。中国市場はグローバル企業との競争が乏しいため、革新性に欠ける。政府への依存は企業にとってリスクとなる。中国のクラウドプロバイダーのグローバル展開は、特に欧米諸国から疑念を抱かれる。しかしながら、この戦略は成功している。中国は、孤立化、補助金、そして戦略的計画を通じて、デジタル主権を獲得したのだ。.

この比較はヨーロッパの苦境を浮き彫りにしている。ドイツはレトリックと実利主義の間で揺れ動き、真の主権を獲得できていない。フランスは戦略的に投資しているものの、ハイパースケーラーには大きく遅れをとっている。中国は、政治的意思と莫大な資源が動員されれば、デジタル主権は可能であることを示している。ヨーロッパはどちらも欠いており、依存度を高めることでその代償を払っている。.

クラウドのダークサイド:システムリスクと未解決の目的の衝突

世界的なクラウドインフラが少数の米国企業に集中していることは、技術的な障害をはるかに超えるシステミックリスクを生み出しています。経済、セキュリティ政策、法的、そして社会的な側面を網羅した批判的な評価が必要です。.

2025年10月20日、技術的な単一障害点のリスクが再び露呈しました。AWSリージョンで発生したDNSの問題により、世界中で数千ものサービスが停止しました。これは単発のインシデントではありません。AWSは2011年以降、少なくとも7回の大規模な障害を経験しており、Microsoft AzureとGoogle Cloudでも同様の頻度で障害が発生しています。さらなる障害発生の可能性は高く、依存度が高まるほど影響は深刻化します。.

金融市場規制当局は、集中リスクをシステミックリスクと認識しています。クラウドプロバイダーの障害により複数の銀行が同時に破綻した場合、決済システムが麻痺し、流動性危機が引き起こされ、信頼が揺るがされる可能性があります。国際決済銀行(BIS)は、少数のクラウドプロバイダーへの依存は、従来のリスクモデルでは捉えきれないリスクを生み出すと警告しています。冗長性と出口戦略に関する規制要件は依然として明確ではありません。.

ベンダーロックインの経済的リスクは甚大です。AWSやAzureに深く統合されている企業は、移行、再開発、テストに数百万ドルもの投資をしなければ、切り替えることができません。このロックインによって、ハイパースケーラーは価格決定力を持つことになります。BroadcomによるVMwareの買収と、それに続く2~5倍の価格上昇は、このリスクを如実に示しています。ベンダーは市場支配力を利用して利益を最大化しようとしています。.

コスト爆発は企業にますます大きな影響を与えています。IDCの「Cloud Pulse Survey 2023」によると、クラウドユーザーのほぼ半数が予期せぬコスト超過を経験し、59%が2024年にも同様の超過を予想していることが明らかになりました。数百ものオプションを伴う不透明な価格体系は、コスト管理を事実上不可能にしています。企業は低予算でスタートし、数年後には数百万ドルもの費用を負担することになり、もはや打開策はありません。.

域外データアクセスがもたらすセキュリティリスクは深刻です。米国クラウド法は、サーバーの所在地に関わらず、米国企業が管理するすべてのデータへの米国当局によるアクセスを許可しています。これは、AWSやAzureを利用する欧州企業にも適用されます。テロ対策や法執行機関との闘いという正当な理由は認められるかもしれません。しかし、その結果、欧州企業のデータに欧州司法機関の監視なしにアクセスできることになります。.

産業スパイのリスクは現実のものです。機密性の高い研究データ、企業秘密、特許、戦略計画など、これらすべてが米国の管轄下にあるサーバーに保存されています。スノーデン氏による情報漏洩のような歴史的事実は、米国の情報機関が同盟国を含む膨大な量のデータを収集していることを示しています。暗号化やアクセス制御といった技術的安全対策は、プロバイダーが協力義務を負っている場合、限定的な保護しか提供できません。.

GDPRとの矛盾は未解決のままです。EU一般データ保護規則(GDPR)は、適切な保護水準を満たしていない第三国へのデータ移転を禁止しています。2020年のシュレムスII判決において、欧州司法裁判所は米国のデータ保護がこの基準を満たしていないと判断しました。標準契約条項や認証は限定的な救済策しか提供していません。欧州企業は法的グレーゾーンで事業を展開しており、これは容認できない状況です。.

地政学的側面はますます深刻化しています。米国、中国、欧州の間で地政学的緊張が高まる中、デジタルインフラは武器化されています。紛争が発生した場合、米国は欧州のデータへのアクセスを制裁、監視、政治的圧力に利用する可能性があります。中国は既にこれを実行し、企業は政府の管理下にある中国国内にデータを保管することを義務付けています。欧州は独自のインフラを持たず、行動能力も持たないまま、これらのブロックの間に挟まれています。.

持続可能性リスクは過小評価されています。データセンターは膨大な量のエネルギーを消費しており、世界全体では発電量の約2%を占めており、この数字は増加傾向にあります。クラウドプロバイダーはクライメートニュートラルを謳っていますが、AIトレーニング、ビッグデータ分析、そして利用の増加により、エネルギー需要は増加しています。クラウド・ハイパースケーラーへの依存は、エネルギー集約型のビジネスモデルを強固なものにしています。分散型のエッジベース・アーキテクチャはより効率的ですが、ハイパースケーラーの市場支配力によって阻害されています。.

社会的なリスクには、デジタル排除が含まれます。発展途上国の中小企業、スタートアップ企業、そして組織は、ハイパースケーラーのコストを負担できなくなりつつあります。これはデジタル格差を悪化させています。同時に、アメリカのプラットフォームへの依存は文化の均質化を助長します。ヨーロッパの価値観、すなわちデータプライバシー、透明性、民主的な統制は、アメリカのビジネスモデルによって損なわれています。.

この議論は非常に物議を醸している。ハイパースケーラーの支持者は、クラウドコンピューティングがイノベーションを民主化し、スタートアップ企業を支援し、コストを削減したと主張する。彼らは、ハイパースケーラーの規模の経済性と技術的専門知識は他に類を見ないものだと主張する。一方、地域的な代替手段はコストが高く、効率性が低く、イノベーションを阻害すると主張する。彼らは、市場は機能し、競争が存在し、企業には選択の自由があると主張する。.

ベンダーロックインが存在する限り、選択の自由は幻想に過ぎないと批判する向きもある。市場支配力はイノベーションを促進するどころか阻害する。コストは不透明で、制御不能に陥っている。セキュリティと法的リスクは許容できない。デジタル主権はイデオロギーではなく、戦略的に不可欠なものだ。.

目的の衝突は現実のものだ。効率性対主権、イノベーション対統制、グローバリゼーション対ローカリゼーション。ヨーロッパはこの衝突を解決しなければならない。さもなければ、その代償を払うことになる。.

🎯🎯🎯 Xpert.Digitalの5つの専門知識を1つの包括的なサービスパッケージで活用しましょう | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digitalは、様々な業界にわたる深い知識を有しています。これにより、お客様の特定の市場セグメントのニーズと課題に的確に合致した、カスタマイズされた戦略を策定することができます。市場トレンドを継続的に分析し、業界の動向をモニタリングすることで、先を見越した行動を取り、革新的なソリューションを提供することができます。経験と専門知識を組み合わせることで付加価値が生まれ、お客様に決定的な競争優位性を提供します。.

詳細はこちら:

欧州は8RAと数十億ドル規模の投資によってデジタル主権を達成できるのか?クラウドの未来を巡る3つのシナリオと、それらが企業にもたらす意味とは?

クラウドの未来:超大国の支配とデジタル解放のシナリオ

世界のクラウドインフラの発展は岐路に立っています。いくつかのトレンドは根本的な変化を示唆していますが、その方向性は不透明です。どのような発展の道筋が考えられるでしょうか?どのような混乱が市場構造を変える可能性があるでしょうか?

基本的なトレンドは、さらなる成長と統合です。世界のクラウド市場は、2025年の1.3兆ドルから2030年には2.3兆ドルに拡大し、年間成長率は12.5%となります。さらに楽観的な予測もあり、2030年には1.6兆ドルに達すると予測しています。この成長を牽引する要因としては、人工知能、IoT、デジタルトランスフォーメーション、そしてデータ量の増加などが挙げられます。.

市場シェアは変動するだろうが、ビッグ3の優位性は変わらない。Microsoft Azureは、特にOpenAIとのAIパートナーシップの推進により、AWSよりも速いペースで成長している。2023年第2四半期には、Azureは新規顧客数の増加で一時的にAWSを上回ったものの、総合的な首位は確保できなかった。Google CloudはAIの専門知識とデータ分析の強みを活かしている。しかしながら、AWSは30%の市場シェアで依然としてトップの座を維持している。.

潜在的な破壊的変化:人工知能(AI)は力のバランスを変える可能性があります。AIの学習と推論には、専用のハードウェア、膨大な計算能力、そして新しいアーキテクチャが必要です。最高のAIプラットフォームを提供する企業が市場シェアを獲得するでしょう。MicrosoftはOpenAIとの提携、Googleは研究の専門知識によって優位に立っています。AWSは世間の認識では遅れをとっていますが、多額の投資を行っています。.

AIワークロードに特化したクラウドプロバイダーであるNeocloudsは、ニッチ市場を開拓する可能性があります。CoreWeave、Databricks、Lambda Labsは、競争力のある価格でGPUインフラストラクチャとAIプラットフォームを提供しています。ハイパースケーラーほどの規模ではありませんが、特殊なアプリケーションでは優れた能力を発揮しています。市場シェアは限定的でしょうが、競争圧力は高まっています。.

2つ目のトレンドは、エッジコンピューティングとクラウド・エッジ連携です。自動運転、産業オートメーション、スマートシティ、AR/VRといったアプリケーションでは、低レイテンシが求められます。つまり、データは発生源に近い場所で処理されなければなりません。エッジインフラストラクチャは、中央データセンターへの依存を軽減し、データプライバシーを向上させ、新たなビジネスモデルを実現します。.

欧州の8raイニシアチブは、フェデレーテッド・エッジクラウド・コンティニュアムの構築を目指しています。150のパートナー、30億ユーロの資金、そして2030年までに1万のエッジノードの導入を目標としています。OpenNebulaが統合を調整し、virt8raは最初の具体的な実装となります。このアプローチは、フェデレーテッド、相互運用性、そして独立性という点で有望です。しかしながら、そのスケーラビリティとハイパースケーラーに対する競争力には依然として疑問が残ります。.

ドイツテレコム、オレンジ、テレフォニカといった通信事業者が役割を果たす可能性があります。これらの事業者は、地理的に分散したインフラ、顧客との緊密な関係、そしてネットワークに関する専門知識を有しています。ハイパースケーラーとの提携は一般的で、オレンジとキャップジェミニはAzureベースのフランス独立クラウドであるBleuを運営しています。しかし、ここでも最終的にはハイパースケーラーの技術が優位に立つでしょう。.

3つ目のトレンドは、クラウド回帰とハイブリッドクラウド戦略です。企業はパブリッククラウドのリスクとコストを認識し、ワークロードを自社データセンターまたはプライベートクラウドに戻しています。Barkley CIO Survey 2024によると、企業の83%がこのような移行を計画しています。その理由としては、コスト、ベンダーロックイン、コンプライアンス、パフォーマンスなどが挙げられます。.

パブリッククラウド、プライベートクラウド、オンプレミスのインフラストラクチャを組み合わせたハイブリッドクラウドモデルは、未来のクラウドモデルと考えられています。2030年までに、大企業の90%、中小企業の60%がハイブリッドITを導入するでしょう。これにより複雑さが増し、オーケストレーションと管理ツールが必要になりますが、柔軟性とリスク分散が実現します。.

企業が複数のプロバイダーを並行して利用するマルチクラウド戦略は、単一のプロバイダーへの依存度を低減します。しかし、API、セキュリティモデル、コスト構造が異なるため、複雑さは膨大です。マルチクラウドを効果的に導入できるのは、ITに関する専門知識を持つ大企業だけです。.

規制によってさらなる混乱が生じる可能性があります。EUは、集中リスク、相互運用性、データポータビリティに関するより厳格な規則を検討しています。デジタル市場法はプラットフォームの力に焦点を当てており、データ法はデータアクセスに焦点を当てています。GDPRの厳格な施行により、クラウドプロバイダーは米国へのアクセスを許さず、EU内でデータをホストせざるを得なくなる可能性があります。.

中国をはじめとする国々は、データのローカライゼーションを加速させています。データは国内で保管する必要があり、外国のプロバイダーは現地の法律の適用を受けます。これにより、世界のクラウド市場は分断され、地域的なエコシステムが形成され、ハイパースケーラーの優位性が低下します。その代償として、規模の経済性の低下、コスト上昇、そしてイノベーションの低下がもたらされます。.

地政学的緊張が高まる可能性があります。米国とEU間の貿易摩擦は、関税、制裁、そして強制的なローカリゼーションによってクラウドサービスに影響を及ぼす可能性があります。中国との安全保障上の対立は、欧米のクラウドプロバイダーをアジア市場から撤退させる可能性があります。インターネットが地政学的ブロックに分断される「スプリンターネット」の可能性が高まっています。.

技術革新はパラダイムシフトをもたらす可能性があります。量子コンピューティングは暗号化を時代遅れにするかもしれませんし、あるいは新たなセキュリティモデルを可能にするかもしれません。分散型のブロックチェーンベースのクラウドインフラは、ハイパースケーラーの優位性に挑戦する可能性があります。しかし、これらの技術が市場で成熟するには何年もかかるでしょう。そして、ハイパースケーラーもまた、これらの技術に投資しています。.

次の 3 つのシナリオが考えられます。

シナリオ1:ハイパースケーラーによる覇権。AWS、Microsoft、Googleが市場シェア70%を獲得し、AIプラットフォームを統合し、エッジインフラを掌握する。欧州は依然依存状態にあり、Gaia-Xは失敗し、主権は単なるレトリックにとどまる。経済的な依存が政治活動を麻痺させるため、規制は効果を発揮しない。その結果、欧州はデジタル植民地化される。.

シナリオ2:規制下の多極化。EU規制の強化、データのローカライゼーション、そして地政学的な分断化により、地域市場が創出される。欧州のプロバイダーは規制環境下で市場シェアを拡大し、米国のハイパースケーラーは世界的に優位を維持し、中国は独自のエコシステムを拡大する。その結果、分断されながらも多様化したクラウド・エコシステムが形成され、地域リーダーが台頭する。.

シナリオ3:技術的パラダイムシフト。エッジコンピューティング、分散型アーキテクチャ、そして新たなAIモデルが、中央集権型クラウドデータセンターへの依存を低減する。相互運用可能な連合型インフラストラクチャが出現し、通信事業者の役割が拡大し、8raのような欧州の取り組みが成功する。その結果、断片化されながらも独立したデジタルインフラストラクチャが生まれる。.

どのシナリオが展開するかは、政治的決定、投資、そして地政学的展開によって左右されます。欧州が引き続き躊躇するならば、シナリオ1が実現する可能性が高いでしょう。シナリオ2は、断固たる政治的行動と巨額の投資を必要とします。シナリオ3は実現の可能性はありますが、技術開発は予測不可能であるため、必ず実現するとは限りません。.

予測はこうだ。今後5年間は正念場だ。ヨーロッパがデジタル解放に成功するか、あるいはその依存が不可逆的なものになるかのどちらかだ。.

戦略的帝国:今何が必要か

この分析は、政治、ビジネス、そして社会にとって明確な戦略的要請を導き出しています。デジタル主権はイデオロギー的なプロジェクトではなく、経済政策と安全保障政策の必然性です。以下の対策が必要です。

まず、欧州は巨額の投資を伴う協調的なクラウド戦略を必要としています。国内の主要企業を支援するフランスの産業政策モデルは道筋を示していますが、それだけでは不十分です。欧州全体の解決策、すなわち欧州プロバイダーの統合、インフラの共有、そして標準化が必要です。30億ユーロの資金を投入した8raイニシアチブは第一歩ではありますが、規模が小さすぎます。10年間で500億ユーロから1,000億ユーロ規模の投資が必要であり、これは欧州チッププログラムに匹敵する規模です。.

第二に、規制は厳格に施行されなければなりません。デジタル市場法とデータ法は、相互運用性、データポータビリティ、そしてアンチロックインメカニズムに重点を置き、厳格に施行されなければなりません。クラウドプロバイダーには、移行を容易にし、標準化された形式でデータを提供し、オープンAPIを提供する義務を負わせる必要があります。市場集中のリスクには、例えば重要インフラの市場シェアに上限を設けるなど、規制を通じて対処する必要があります。.

第三に、米国クラウド法は容認できない。欧州は、EU基準を尊重し、米国の域外アクセスを排除する大西洋横断データ協定を強く主張しなければならない。もしこれが失敗に終わった場合、欧州の企業と当局は、機密データを欧州のプロバイダーにホスティングする義務を負うことになる。法的グレーゾーンは解消されなければならない。.

第四に、公共調達は欧州のプロバイダーを優先すべきである。米国の「バイ・アメリカン」ルールと同様に、クラウドインフラストラクチャに「バイ・ヨーロピアン」条項を設けることで、国内プロバイダーは計画の確実性と拡張性を確保できる。安全保障上の利益を根拠とすれば、これはWTO協定にも準拠する。ドイツ連邦政府は率先して模範を示し、Azureへの依存を解消すべきである。.

第五に、教育とスキル開発が不可欠です。ヨーロッパでは、クラウドエンジニア、データサイエンティスト、サイバーセキュリティの専門家がさらに必要です。大学や応用科学大学は、関連する学位プログラムを拡充する必要があります。企業は、マルチクラウド管理、クラウドセキュリティ、ベンダー切り替え戦略に関するトレーニングプログラムを必要としています。.

6つ目:企業はクラウド戦略を見直す必要があります。パブリッククラウドへの盲目的な移行は間違いでした。重要なワークロードをプライベートクラウドまたはオンプレミスに維持するハイブリッドクラウドモデルはリスクが低くなります。マルチクラウド戦略は依存度を低減しますが、専門知識と投資が必要です。Dropbox、GEICO、37signalsの事例が示すように、クラウド回帰は経済的に実現可能です。.

7つ目:エッジコンピューティングとフェデレーテッド・インフラストラクチャを推進する必要があります。8raイニシアチブは有望ですが、さらなる支援が必要です。通信事業者は、理想的には欧州のクラウドプロバイダーと協力しながら、クラウドとエッジインフラストラクチャへの投資を強化する必要があります。これにより、地域的で低遅延の、独立したインフラストラクチャが構築されます。.

8つ目:透明性と説明責任を強化する必要があります。クラウドプロバイダーには、障害統計、セキュリティインシデント、当局によるデータアクセスに関する情報の開示を義務付けるべきです。独立した監査によってEU基準への準拠を検証する必要があります。ユーザーは、自分のデータがどのように処理され、誰がアクセスできるかを知る権利があります。.

2025年10月20日のAWS障害から得られた教訓は明確です。デジタルインフラは極めて重要なインフラです。少数のプロバイダーへの依存はシステムリスクとなります。ガスプロムとの比較は適切です。どちらも独占企業であり、地政学的な影響力を持ち、そしてどちらも欧州の主権にリスクをもたらします。.

しかし、決定的な違いがあります。ガスへの依存は目に見え、政治的に議論され、部分的に削減されました。一方、クラウドへの依存は目に見えず、技術的に複雑で、政治的に無視され、しかも増加傾向にあります。欧州はエネルギー危機から学び、分散化を図り、インフラを構築しました。これらの教訓は、デジタルインフラにも活かされるべきです。.

この問題の長期的な重要性は、いくら強調してもし過ぎることはありません。デジタルインフラを掌握する者は、データフロー、AIアプリケーション、産業オートメーション、そしてソーシャルコミュニケーションといった未来の経済を掌握することになります。ヨーロッパは選択を迫られています。断固たる行動によるデジタル解放か、怠慢によるデジタル植民地化か。時間は刻々と過ぎています。.

グローバルマーケティングとビジネス開発のパートナー

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらの問い合わせフォームにご記入いただくかwolfenstein@xpert.digital。、 +49 7348 4088 965までお電話ください。メールアドレスはです

私たちの共同プロジェクトを楽しみにしています。.

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発 / マーケティング / PR / 見本市

🎯🎯🎯 Xpert.Digitalの5つの専門知識を1つの包括的なサービスパッケージで活用しましょう | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digitalは、様々な業界にわたる深い知識を有しています。これにより、お客様の特定の市場セグメントのニーズと課題に的確に合致した、カスタマイズされた戦略を策定することができます。市場トレンドを継続的に分析し、業界の動向をモニタリングすることで、先を見越した行動を取り、革新的なソリューションを提供することができます。経験と専門知識を組み合わせることで付加価値が生まれ、お客様に決定的な競争優位性を提供します。.

詳細はこちら: