金融テクノロジーまたはフィンテック、新しい金融産業

言語の選択 📢

公開日: 2018 年 8 月 24 日 / 更新日: 2024 年 8 月 30 日 - 著者: Konrad Wolfenstein

報告書によると、金融サービス業界で新しい革命が進行中です。ただし、ブロックチェーンではなく、新しい「革新的」ではなく、人工知能、ビッグデータ、モノのインターネットです。

PayPal、Alipay、WeChat Pay、Venmo などを知らない人はいないでしょうか? そのため、Blockhain暗号通貨に加えて、フィンテック技術にも特に注目しています。

+++ ドイツのフィンテック +++ フィンテックの重要性が高まっている +++ フィンテックは日本ではなく中国で大規模 +++ モバイル決済 - それは起こる +++ ドイツの懐疑論がモバイル決済を遅らせている +++ モバイル決済は+++ スマート ペイメント +++ ドイツではまだ実行されていません +++ スマート ペイメント +++ スマートフォンの準備が整い、市場は衰退しました +++ ここでは Google Pay で支払うことができます +++ 消費者はますますデジタルでお金を移動しています +++ ドイツ人はオンライン バンキングを信頼しています最低+++

フィンテックまたは金融テクノロジーは、金融サービス業界に関連するテクノロジーの総称です。 ここで焦点を当てているのは、ノンバンクまたは銀行に似たサービスプロバイダーによる金融サービスを提供するための最新テクノロジーです。 これらは多くの場合、銀行ライセンスなしで事業を運営し、すでに確立された競合他社から市場シェアを確保しようとしている若い企業または新興企業です。 これにより、消費者はインターネットを介して、より独立して、つまり従来の銀行取引を行わずに、資金を投資したり、ローンを借りたり、支払い取引を完了したり、財務上のアドバイスを求めることができるようになります。

このテクノロジーは主に電子商取引とモバイルの分野で使用されます。 モバイル決済には、あらゆる形式のモバイル キャッシュレス決済が含まれます。

電気産業の進歩と、スマートフォン、ラップトップ、タブレットなどのインターネット接続を備えたモバイルデバイスの普及の増加が、フィンテック市場の成長を推進しています。 技術的な可能性により、特に銀行ビジネスでは、従来のオンライン ベースのバンキングから最新のオンライン ベースのバンキングへの変化が見られます。 ドイツだけでも、2013 年には約 5,430 万のオンライン当座預金口座がありました。 調査によると、オンライン バンキングの利用意欲は高まっています。 Paypal や Bitcoin などのモバイル決済アプリケーションも人気が高まっています。

ドイツのフィンテック

フィンテックとは、ファイナンシャル(金融)とテクノロジー(技術)を組み合わせた言葉です。 これには、モバイル決済システム、オンライン決済、クラウドファンディング Web サイトなどの金融サービスに関連する新しいテクノロジーや Web サービスを専門とする企業が含まれます。 2015 年、戦略コンサルティング会社 LSP デジタルは、ドイツに本社を置くフィンテック企業を 139 社数え、そのうち 49 社がベルリンにありました。 フィンテックはすでにドイツのビジネス界に浸透しています。 Statista の調査によると、平均的な消費者の大多数はこの用語をまったく使っていません。

Statistaで詳細なインフォグラフィックを見つけることができます

Statistaで詳細なインフォグラフィックを見つけることができます

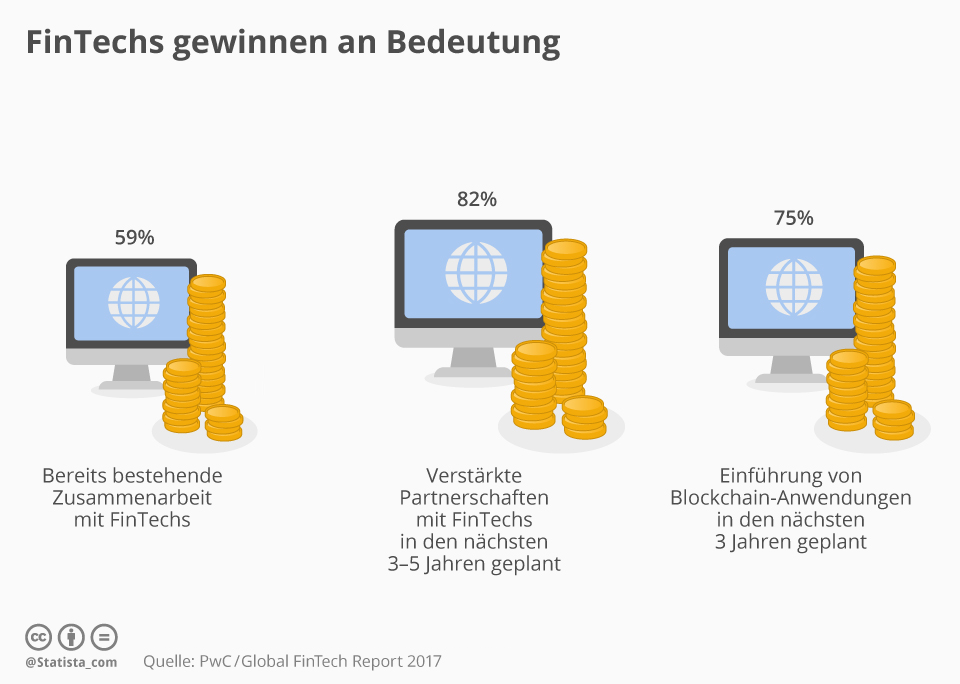

FinTech の重要性はますます高まっています

「Fintech」は、スイスの金融業界でよく言及されるキーワードであり、先週公開されたPWCのGlobal Fintech Report 2017が示しているように、当然のことです。これによれば、スイスの確立された金融サービスプロバイダーは、若いオンライン企業をますます視界に導いており、競争の代わりに協力に依存しています。調査対象の金融会社の59%はすでにフィンテックと協力しており、82%が今後3〜5年間のこのようなパートナーシップの強化を目指しています。

彼らはまた、金融フローの将来として取引されている技術を使用したいと考えています。その上には、特に暗号通貨ビットコインが基づいています:ブロックチェーン。金融サービスプロバイダーの75%は、今後3年間でこのようなアプリケーションを導入する予定です。スイスの金融センターでの新鮮な風と博士PWC Strategy&SwitzerlandのDaniel Diemers氏は次のように述べています。「この傾向は、スイスの民間銀行および資産管理において、金融サービス部門のすべての分野で今後5〜10年にわたって混乱をもたらすことは明らかです。ブロックチェーンは誇大広告から現実になります。スイス企業とフィンテックの間の絶え間ない協力は、将来の成功の鍵です。」

Statistaで詳細なインフォグラフィックを見つけることができます

Statistaで詳細なインフォグラフィックを見つけることができます

フィンテック大手は日本ではなく中国

ドイツの成人オンライン ユーザーの 35% が FinTech サービスを利用しています。 これは、EY が最近発表した「FinTech Adoption Index 2017」。 これには、送金と支払い、ファイナンシャル プランニング、貯蓄と投資、ローン、保険の分野からのオファーが含まれます。 中国では FinTech の人気が著しく高く、導入率は 69% です。 対照的に、ハイテク国家日本は自制している。 デジタル活動に積極的な人口のうち、FinTech を利用しているのはわずか 13% です。

Statistaで詳細なインフォグラフィックを見つけることができます

Statistaで詳細なインフォグラフィックを見つけることができます

モバイル決済 – それは何かになるでしょう

モバイル決済とは、スマートフォンやスマートウォッチなどを使って、現金を使わずに支払うことを意味します。 重要性が常に高まっている支払い方法。 2021 年には世界中で約 6 億 6,400 万人のユーザーが予測されています。 Concardisと協力して作成された私たちのインフォグラフィックは、このトピックを紹介し、Apple がその革新的な「Apple Pay」ソリューションで世界市場を徐々に征服している様子を示しています。

Statistaで詳細なインフォグラフィックを見つけることができます

Statistaで詳細なインフォグラフィックを見つけることができます

ドイツの懐疑論がモバイル決済を遅らせている

ドイツ人は現金に依存している。 EHIの調査によると、スウェーデンやイギリスなどの国ではアナログ通貨からの脱却が急速に進んでいるが、この国の小売売上高の50%以上は依然として硬貨と紙幣が占めている。 それにも関わらず、店舗は将来に向けて準備を進めており、Aldi や LIDL を含むドイツの大型小売店の 3 分の 2 が、年末までに非接触型決済を提供したいと考えています。

あとは消費者がそれに倣うだけだ。 Statistaの調査によると、これまでのところ大多数が懐疑的だ。 しかし、ドイツの成人の少なくとも 46% はモバイル決済を受け入れています。 Statista のアナリストは、ユーザー数は今後 5 年間で 610 万人に増加すると予測しています。

しかし、まだまだ多くのことが起こらなければなりません。 Apple Pay、Android Pay、Samsung Pay は現在、この国では利用できません。 噂によると、今年中には3つとも準備が整うかもしれない。 消費者が適切なハードウェアを備えていれば、モバイル決済の導入は失敗しません。 IHS Markitの市場調査員らは、2017年末までに世界中で対応スマートフォンが34億台になると予想している。

Statistaで詳細なインフォグラフィックを見つけることができます

Statistaで詳細なインフォグラフィックを見つけることができます

ドイツではモバイル決済はまだ利用できません

Statista Digital Market Outlook によると、今年ドイツでは約 220 万人が店頭でモバイル決済を使用すると予想されています。 これには、モバイルウォレットを介した支払い、適切な加盟店支払い端末を使用したアプリベースの取引、および NFC、QR コード、または Bluetooth ベースの支払いプロセスが含まれます。 しかし、ユーザーあたりの平均取引額が 80 ユーロ強であることからわかるように、このようなサービスを利用する人でさえ、慎重に利用する傾向があります。 たとえば、米国 (ユーザーあたり 1,838 ユーロ) や英国 (ユーザーあたり 1,683 ユーロ) では状況が異なります。

Statistaで詳細なインフォグラフィックを見つけることができます

Statistaで詳細なインフォグラフィックを見つけることができます

スマートな支払い

街角の店舗での支払いもデジタル化が進んでいます。 これは、監査およびコンサルティング会社デロイトによる小売部門の支払い行動に関する最新の調査によって示されています。 これによると、スイス人の大多数は依然として店内で買い物をする際、カード払いか現金での支払いを好むという。 しかし、17% はすでにスマートフォンを使って支払いを行っており、調査ではこの割合が今後 12 か月でほぼ 2 倍になると予想されています。 多くのデジタル テクノロジーと同様、16 歳から 29 歳までの若い世代は、古い世代(50 歳から 69 歳は 11 %)よりも 25 パーセントと、はるかにアクティブです。

スイスのモバイル決済ユーザーの 27% は、店内で賢く買い物をするときに関連する小売業者のアプリのみを使用していますが、大多数はサードパーティの決済システムも使用しています。 ここでは、サードパーティ ユーザーの 40% を占める国内プロバイダー TWINT が、Apple (33%) や Samsung (17%) のアプリケーションを明らかに上回っています。

Statista  で詳細なインフォグラフィックを見つけることができます

で詳細なインフォグラフィックを見つけることができます

スマートフォンは準備ができているが、市場はそれほど準備ができていない

Apple Pay、Samsung Pay、Android Pay は現在、この国では利用できません。 IHSマークイットのアナリストらの分析が示すように、モバイル決済の供給が不足しているのはドイツ人だけではない。 Apple のモバイル決済システムは現在 15 の国際市場でのみ利用可能であり、競争の広がりも同様です。 消費者側にはインフラがすでに整っています。 2017 年末までに、世界中の 34 億台のスマートフォンが 3 つの主要な決済プロバイダーのいずれかに対応すると予想されます。

Statistaで詳細なインフォグラフィックを見つけることができます

Statistaで詳細なインフォグラフィックを見つけることができます

こちらからGoogle Payでお支払いいただけます

Google Pay はドイツでも利用できます。 スタート時には、アディダス、リドル・ズード、メディア・マルクトなどが参加します。 消費者は、対応するシンボルが表示されている場所であればどこでもGoogle Pay このモバイル決済サービスは現在、世界19の国と地域で利用可能となっている。 比較のために:Apple Pay は現在、チャネル諸島やサンマリノなどの小規模地域を含む 27 の国と地域で使用できます。

Statistaで詳細なインフォグラフィックを見つけることができます

Statistaで詳細なインフォグラフィックを見つけることができます

消費者はますます多くのお金をデジタルで移動させています

世界のデジタル決済取引額は、2021 年に 4 兆 6000 億ドルに達すると予想されています。 これは、新しい Statista Fintech Report 2017 から明らかになりました。 これには、消費者が製品やサービスに対して行うすべてのオンライン支払い、スマホアプリを介した POS でのモバイル支払い、個人ユーザー間の国境を越えた P2P 送金が含まれます。 デジタルで移動された資金の大部分は中国 (1.5 兆米ドル) と米国 (1.2 兆米ドル) から来ています。 ドイツの場合、アナリストらは取引額を1530億ドルと見積もっている。

Statistaで詳細なインフォグラフィックを見つけることができます

Statistaで詳細なインフォグラフィックを見つけることができます

ドイツ人はオンラインバンキングを最も信頼していません

ドイツ人は、少なくともデジタルテクノロジーに関しては、あまり信用していません。 ドイツ国民はオンラインバンキングに関して特に危険を恐れています。 tns-Infratest の調査では、調査対象者のほぼ 4 分の 3 が、オンラインで金融取引を行うことは危険であると考えています。 人々はオンライン ショッピングにも依然として慎重です。インターネットで商品を注文する際に、危険のリスクはほとんど、またはまったくないと考えている人は 40% 強だけです。

Statistaで詳細なインフォグラフィックを見つけることができます

Statistaで詳細なインフォグラフィックを見つけることができます

連絡を取り合う