アマゾンとウォルマートの物流の戦場: より速く、より環境に優しく、より安く - ラストマイルが電子商取引を変えている。

Xpert プレリリース

言語の選択 📢

公開日: 2025年4月23日 / 更新日: 2025年4月23日 – 著者: Konrad Wolfenstein

アマゾンとウォルマートの物流の激戦地:より速く、より環境に優しく、より安く ― ラストマイルがeコマースを変える ― 画像:Xpert.Digital

物流のパイオニア:アマゾンとウォルマートの成功の背後にある戦略(読了時間:34分 / 広告なし / ペイウォールなし)

効率性 vs. 顧客との近さ:ラストマイルにおける重要な競争

Eコマースセクターは持続的な成長を遂げており、物流、特に最終顧客への配送の最終段階である「ラストマイル」が戦略的に最重要課題となっています。本レポートでは、ラストマイルの重要性を分析し、業界リーダーであるAmazonとWalmartの熾烈な競争に焦点を当てています。両社の戦略は、Eコマース物流の進化を大きく左右します。ラストマイルは、サプライチェーンの中で最もコストが高く(総コストの50%以上)、最も複雑な部分であると同時に、最も重要な顧客接点であり、顧客満足度とロイヤルティに大きな影響を与えると定義されています。.

Amazonは、独自のテクノロジー主導型物流ネットワーク(Amazon Logistics)を構築する戦略を推進していますが、これは物議を醸している配送サービスパートナー(DSP)プログラムに大きく依存しています。このモデルは拡張性を実現しますが、コストとリスクを下請け業者に転嫁し、労働条件への批判も高まっています。Amazonは、AI、ロボット工学、自社製電気自動車(Rivian)、ドローン技術(Prime Air)に多額の投資を行い、模倣困難な独自のエコシステムを構築し、配送速度(当日/翌日配送)における優位性を維持しています。.

ウォルマートは、広大な店舗ネットワーク(約4,700店舗)を分散型フルフィルメントハブとして活用するハイブリッド戦略で対抗しています。これは、顧客との近接性とコスト削減(「フルフィルメントの高密度化」)を実現する資本効率の高いアプローチです。ウォルマートは、ギグワーカー(Spark Driver Network)、自社従業員(InHome Delivery)、ホワイトラベルプラットフォームWalmart GoLocalを介したサードパーティプロバイダー、そして自動化(Symbotic)、ドローン(Zipline、Wing)、電気自動車(Canoo)などの技術パートナーなど、多様なパートナーミックスを活用しています。革新的なデータ活用(地理空間技術)により、このネットワークはさらに最適化されています。.

この比較から、非対称的な競争が浮かび上がってくる。Amazonは物流管理を通じてeコマースにおける優位性を維持している一方、Walmartは小売業の強みを活かしてeコマース市場に参入し、物流サービスも提供している。両社は、商取引、物流、そしてテクノロジーの融合を推進している。この競争は、スピードとコストに関する顧客の期待を高め、中小小売業者にプレッシャーをかけ、技術革新を加速させる一方で、純粋な配送スピードのコモディティ化にもつながっている。.

ラストマイル配送の最適化には、コスト管理、複雑な都市環境における効率性の向上、持続可能性への圧力(排出量、梱包)、労働力不足、そしてドローンや自律走行車などの新技術に対する規制上のハードルなど、大きな課題が存在します。これらの課題は相互に依存しており、包括的なソリューションが必要です。.

今後のトレンドとしては、自動化、マイクロフルフィルメント、Qコマースによる超高速配送の拡大、持続可能なソリューション(EV、グリーン物流)への注力、AIとデータ分析の中心的な役割、そして顧客の柔軟性と選択肢に対する需要の高まりなどが挙げられます。未来は、インテリジェントプラットフォームによって調整され、都市計画に統合された、補完的なソリューションのモザイクにあります。.

ラストマイルを掌握することは、eコマースで成功するために不可欠です。AmazonとWalmartの競争は、物流とテクノロジーへの戦略的投資が企業の市場ポジションを強化するだけでなく、業界全体を変革し、顧客サービスとオペレーションの卓越性の基準を再定義することを如実に示しています。.

に適し:

電子商取引におけるラストマイルの戦略的重要性

近年の世界的なeコマースの急速な成長は、消費者の期待と小売業界のダイナミクスを根本的に変えました。オンライン注文の増加に伴い、サプライチェーンの効率性と信頼性はますます重要になっています。このサプライチェーンにおいて、いわゆる「ラストワンマイル」と呼ばれる部分が戦略的に極めて重要な位置を占めるようになりました。商品を最終配送センターから顧客の玄関先まで届けるこの最終段階は、eコマース大手間の競争における決定的な戦場となっています。.

この競争の中心にいるのは、世界最大の小売業者であるAmazonとWalmartです。ラストマイルの覇権をめぐる両社の争いは、自社のプロセスを最適化し、顧客満足度を向上させるだけでなく、物流業界全体にわたる広範なイノベーションと構造変化の触媒としても機能しています。両社の戦略、投資、そして技術革新は新たな基準を確立し、競合他社は追随するか、新たなニッチ市場を開拓することを迫られています。.

本レポートは、ラストマイル競争の様々な側面を包括的に分析しています。まず、その根本的な重要性を明確に定義し解説することから始め(第2章)、Amazon(第3章)とWalmart(第4章)の具体的な戦略を詳細に検証します。両社のアプローチを直接比較することで、類似点、相違点、そして相対的な強みと弱みを明らかにします(第5章)。さらに、顧客の期待から小規模事業者へのプレッシャーまで、この熾烈な競争がeコマース市場全体に与える影響を分析します(第6章)。次に、ラストマイルの最適化における主要な課題を特定し(第7章)、自動化や持続可能な物流といった現在および将来のトレンドを探ります(第8章)。結論(第9章)では、Amazon対Walmartの争いに象徴されるラストマイルの制覇が、eコマースにおける長期的な成功に不可欠である理由をまとめています。.

「ラストマイル」の定義と意味

物流と電子商取引において、「ラストマイル」という用語は、商品の輸送経路の最終区間を指します。これは、最終倉庫、配送センター、または配送ハブ(あるいは小売店やマイクロハブと呼ばれることも増えています)から、最終顧客が指定した最終目的地(通常は玄関先ですが、宅配ボックス、集荷場所、職場など)までの経路を指します。運用上、この最終段階は、商品が配送車両に積み込まれ、受取人への輸送が開始された瞬間から始まることがよくあります。この区間は、輸送のそれまでの段階に比べると比較的短いかもしれませんが、マラソンの最後の数メートルに匹敵する、特に困難で複雑な区間であるとよく言われます。.

倉庫から顧客までの経路を指す「ラストマイル」という従来の定義は、今まさに変革期にあります。新たなテクノロジーとフルフィルメントモデルによって、この最終区間の起点が変化しています。ウォルマートが積極的に活用している店舗フルフィルメントのような戦略では、ラストマイルは小売店から直接始まります。都市部のマイクロハブの利用や、専用の離着陸場からのドローンによる直接配送は、顧客との距離をさらに短縮し、ラストマイルの起点をますます分散化した場所にシフトさせています。これは、ラストマイルがもはや静的な概念ではなく、新たな運用上の現実に動的に適応し、ひいては計画とコスト構造に根本的な影響を与えることを示しています。.

コストにとって極めて重要

ラストマイルは、サプライチェーン全体の中で最もコストがかかる部分として知られています。様々な調査や業界専門家の推定によると、総輸送コストに占めるラストマイルの割合は50%以上、場合によっては53%に達することもあります。こうした高コストは、以下の要因が組み合わさって生じています。

- 貨物の混載が限られる:長距離輸送では大量の貨物を混載できますが、ラストマイル配送では通常、複数の異なる住所への個別の貨物が混載されます。そのため、規模の経済性が阻害されます。.

- 頻繁な停車:特に都市部では、配送車両は頻繁に停車しなければならず、1回の停車につき荷物1個しか運べないケースも少なくありません。このような停車と発進を繰り返す交通は非効率で、燃料消費量の増加につながります。.

- 変動費: 燃料価格、配送ドライバーの賃金コスト (ますます不足する要素)、車両のメンテナンス、保険は、特に大きな影響を与えます。.

- 非効率性: 予期せぬ交通渋滞、駐車場の不足、都市部での複雑なルート計画、配達の失敗 (受取人が見つからない場合)、その結果として生じる再配達により、時間とコストがさらに増加します。.

顧客満足にとって重要

ラストマイルは単なる物流プロセスではありません。eコマース小売業者と顧客を結ぶ、最後かつ多くの場合唯一の物理的なタッチポイントです。ここで得られる体験は、ショッピング体験全体の認識と将来の購入意欲を大きく左右します。時間厳守、信頼性、そしてトラブルのない配送は、顧客満足度を大幅に向上させ、顧客ロイヤルティを強化することができます。配達時間帯や代替配達場所の選択といった柔軟なオプションは、ますます重要になっています。.

逆に、ラストマイルでのネガティブな体験(遅延、荷物の破損、配達員の不親切さ、配達の失敗など)は、それまでのポジティブなカスタマージャーニーを完全に台無しにし、深刻な評判の低下につながる可能性があります。調査によると、顧客の多く(最大63%)は、配送体験の悪さを理由に、信頼の喪失からブランドや配送サービスそのものの放棄に至るまで、様々な行動を起こしています。したがって、配送はブランド認知にとって重要な要素です。.

競争上の差別化

ラストマイルのパフォーマンスは、その高コストと顧客満足度への直接的な影響を考慮すると、eコマースにおける重要な競争要因となっています。迅速で信頼性が高く、費用対効果の高い配送を提供できる企業は、競合他社との大きな差別化を図ることができます。配送約束(当日配送や翌日配送など)を守り、柔軟で顧客中心のオプションを提供することは、もはや当たり前のこととして求められるようになっています。AmazonやWalmartのような巨大企業は、物流ネットワークとテクノロジーへの巨額の投資を戦略的に活用し、配送パフォーマンスを競争優位性として確立し、市場シェアを拡大しています。.

莫大なコスト要素と顧客満足度への直接的な影響の組み合わせは、ラストマイルが単なる下流のオペレーションプロセスではないことを明確に示しています。むしろ、eコマースビジネスモデルの戦略的中核要素です。ラストマイルの最適化は、収益性、ブランドイメージ、そして顧客ロイヤルティに直接的な影響を与えます。ラストマイルを掌握する企業は、オンライン小売業界の熾烈な競争において決定的な優位性を確保します。これが、AmazonやWalmartなどの企業がこの分野に戦略的に重点を置き、巨額の投資を行っている理由です。.

に適し:

アマゾンのラストマイル戦略

Amazonは、配送管理が顧客体験とeコマース事業の拡張性にとって不可欠であることを早くから認識していました。同社は、高度に最適化されたテクノロジー主導の独自の物流ネットワークの構築を基盤とした包括的な戦略を推進しています。.

独自の物流ネットワークの構築(Amazon Logistics – AMZL)

増大する需要に対応し、従来の小包サービスへの依存を減らすため、Amazon は 2015 年にドイツで独自の配送サービスである Amazon Logistics (AMZL) を開始しました。その主な目標は、特にラスト マイルの配送能力を強化し、配送プロセスをより適切に管理して、特にプライム会員への当日および翌日配送などの野心的な配送約束を確実に果たすことであり、現在もその目標は変わりません。AMZL は、自社のフルフィルメント センター、仕分けセンター、および小規模な地域配送センター (ドイツではベルリン、ミュンヘン、ケルンなど) のネットワークを着実に拡大しています。これらの配送センターから、荷物は配送車両に仕分けられ、顧客に配送されます。これは、会社所有またはブランドの配送車両の増加によって補完されています。この大規模な拡大により、Amazon Logistics は早くも 2022 年に UPS や FedEx などの従来の運送業者を追い越し、米国最大の荷物配送サービスとなりました。2023 年には、米国だけで 59 億個の荷物が Amazon ネットワーク経由で配送され、2024 年までにこの数は 61 億個に増加しました。.

配送サービスパートナー(DSP)プログラム

Amazonの戦略の重要な柱の一つは、配送サービスパートナー(DSP)プログラムです。Amazonは数千人のドライバーを直接雇用するのではなく、数百の正式に独立した中小規模の配送会社(DSP)のネットワークに実際の配送を委託しています。世界中に3,000社を超えるパートナーが存在し、その多くはヨーロッパとドイツに拠点を置いています。.

- 構造とインセンティブ:配送サービスプロバイダー(DSP)は、ドライバーの雇用、車両(多くの場合、Amazonまたはサードパーティのパートナーからリースしたブランド車両)の運用、そして日々の配送を担当します。AmazonはDSPにテクノロジー(ルートプランニングアプリ、スキャナー)と配送する荷物を提供します。Amazonは、起業家にとって比較的低い初期費用(約1万ドル)と、DSPオーナーにとって魅力的な収益性(年間推定7万5000ドルから30万ドル)をこのプログラムの魅力として掲げています。また、トレーニングと運用サポートも提供しています。.

- 論争と批判:DSPモデルは激しい批判にさらされています。ドライバーからの多数の報告や調査は、極度の労働プレッシャー、非現実的に

厳しい納期、そして8時間分の賃金しか支払われないにもかかわらず、しばしば10~11時間も続く非人道的なルートを浮き彫りにしています。休憩を取ることもほとんど不可能です。ドライバーは、「メンター」などの運転行動を追跡するアプリによる徹底的な監視、低い賃金(ある報告ではドイツでは時給13.50ユーロ)、高い精神的ストレス、そしてドライバーからのプレッシャーによる安全上のリスクを報告しています。批評家は、Amazonが下請けモデルを利用して賃金、福利厚生、労働条件に関する雇用主の直接的な責任を回避し、リスクをDSPに転嫁していると非難しています。特に移民出身のドライバーの間で、不安定な雇用の搾取が繰り返し報告されています。労働組合はドライバーの組織化を試み、Amazonを「共同雇用主」として認めるよう要求していますが、Amazonはこの要求に強く抵抗しています。

このように、DSPモデルは戦略的なバランスをとるための手段と言えるでしょう。このモデルにより、Amazonは配送ネットワークを迅速かつ柔軟に拡張しながら、直接コストと人件費のリスクを転嫁することが可能になります。テクノロジー、配送ルート、そしてパフォーマンス指標を綿密に管理することで、Amazonは高い運用上の影響力を確保しています。しかしながら、現在も続く批判や法的紛争は、このモデルに内在する風評リスクと法的リスクを浮き彫りにしています。これは、運用の柔軟性を最大化しつつ、直接的な責任を最小限に抑えるための、綿密な計算に基づくものです。.

テクノロジーとイノベーション

テクノロジーはAmazonの物流戦略の根幹を成しています。同社は効率性、スピード、そして管理性を最大限に高めるために、様々な分野に多額の投資を行っています。

- ルートプランニングとAI:Amazonは独自の自己学習型ルートプランニングソフトウェアを採用しており、配送時間の短縮、効率性の向上、初回配送成功率の向上を目指して継続的に最適化されています。人工知能(AI)は、需要予測やパーソナライズされた商品レコメンデーションから社内プロセスの最適化まで、幅広く活用されています。Amazonは1,000以上の生成型AIアプリケーションの開発に取り組んでいると報じられています。.

- ロボティクス:Amazonは物流センターにおけるロボティクスの活用において業界をリードしており、世界中で75万台以上のロボットが仕分け、持ち上げ、輸送などの作業を行っています。この自動化により、プロセスは大幅にスピードアップしています。ラストマイル配送ロボット(「Scout」など)の自律型実験は一部中止されていますが、ヒューマノイドロボット「Digit」などの新しいシステムの試験運用が進められています。.

- ドローン(Prime Air):Amazonは自社製の配送用ドローンの開発を積極的に推進しています。2024年に発売予定のMK30モデルは、騒音排出量の低減、従来機比2倍の航続距離、そして耐候性(小雨など)の向上を特長としています。ドローンによる配送は既存の即日配送ネットワークに統合され、専用の即日配送拠点から配送されます。2024年末までに、米国3州に加え、イタリアと英国への展開も計画されています。Amazon Pharmacyとの提携により、テキサス州ではすでにドローンによる医薬品配送が可能になっています。Amazonは、操縦者の目視外飛行(BVLOS)に関する重要なFAA(連邦航空局)の承認を取得しており、ドローンで年間5億個の荷物を配送するという野心的な目標を掲げています。.

- 電気自動車(EV):Amazonは「Climate Pledge(気候変動への誓約)」の一環として、配送車両の電動化に多額の投資を行っています。その主要コンポーネントの一つが、Amazon専用に設計されたRivian社の電気配送バンです。米国では既に1万台以上が運用されており、2030年までに10万台に拡大することを目標としています。欧州では、Amazonはメルセデス・ベンツなどの電気自動車を導入しており、2025年までにEV車両を1万台以上に拡大する計画です。ドイツだけでも、ラストマイルの電動化と充電インフラ整備に4億ユーロの投資が計画されています。また、150台以上の大型電気トラックも発注済みです。さらに、コンピュータービジョンとAI(「AVI」システム)を活用し、車両メンテナンスの最適化も進められています。.

こうした大規模な技術投資は、短期的な効率性の向上だけを狙ったものではありません。Amazonは、これらの投資を活用して、模倣が困難な独自の物流エコシステムを構築しています。倉庫自動化、AIによるルート計画、自社配送車両、自律走行システムの緊密な統合は、競合他社にとって高い参入障壁となり、DSPなどのパートナーにとっては技術依存度が高まります。これにより、Amazonは長期的に見て、単なる小売業者としてではなく、テクノロジーと物流のリーディングカンパニーとしての地位を確立しています。.

配送スピード向上の取り組み

Amazonプライムの核となる約束は、迅速な配送です。Amazonは、即日配送と翌日配送の導入と拡大を通じて、顧客の期待を大きく高めてきました。これらのサービスは、多くの地域でプライム会員が一定の最低注文金額以上の対象商品を注文した場合、無料でご利用いただけます。それ以外の場合は、有料となります。こうした迅速な配送を実現するために、Amazonは即日配送拠点を継続的に拡大し、ドローンなどの新技術をこのネットワークに導入しています。.

Amazon Flex(歴史的にはドイツ)

DSPプログラムを主要モデルとして確立する以前、Amazonは「Amazon Flex」も活用していました。これは、ドライバーが自家用車を使って荷物を配達するギグエコノミーモデルです。このモデルは2015年に米国で開始され、2017年にはドイツにも拡大しました。しかし、Amazon Flexは2022年にドイツで廃止されました。これは、配送戦略の統合と、よりフォーマルで管理しやすいとされるDSPネットワークへの注力強化の一環として行われたと報じられています。元Flexドライバーには、退職金やDSPで働く機会が提供されました。.

倉庫の計画と建設の専門パートナー

ウォルマートの新たなラストマイル戦略:未来に向けたハイブリッドアプローチ

ウォルマートのラストマイル戦略

伝統的に実店舗型小売業の巨人であるウォルマートは、近年、目覚ましい変革を遂げ、Amazonとの競争に対抗するため、eコマースと物流機能を大幅に拡大しました。しかし、ウォルマートのラストマイル戦略はAmazonとは根本的に異なり、既存の物理インフラの活用に大きく依存しています。.

支店ネットワークをフルフィルメントハブとして活用する

ラストマイル競争におけるウォルマートの最大の戦略的優位性は、全米に4,700店舗以上を展開する広大なネットワークです。米国人口の90%がウォルマート店舗から10マイル(約16km)以内に位置することから、ウォルマートはこれらの店舗を分散型ミニ配送センターとして戦略的に活用しています。オンライン注文はこれらの店舗で直接ピックアップされ、クリック&コレクト(店舗または駐車場での受け取り)、店舗発送、そして最も注目すべき当日配達など、様々な配送・受取オプションに対応できます。この「フルフィルメントの高密度化」戦略により、ウォルマートは在庫を顧客の近くに置き、ラストマイルを短縮することができます。地域店舗からの配送を集約することで、ラストマイル配送の高コストを大幅に削減できます。ウォルマートはこのアプローチを用いて、既に店舗から5億件以上のeコマース注文を処理しており、2024年には50億件という驚異的な当日配達を達成しています。.

既存の物理インフラを巧みに収益化し最適化することが、ウォルマートのアプローチの中核を成しています。アマゾンのように、コストのかかる全く新しい専用配送ネットワークの構築に重点を置くのではなく、ウォルマートは既存資産を変革します。これにより、eコマース物流の規模拡大において、より資本効率の高い可能性が高まります。テクノロジーへの投資(4.3参照)は、主にこのハイブリッドネットワークの効率を最大化することを目指しています。.

に適し:

パートナーシップと提供モデル

ウォルマートは、自社のリソースとパートナーシップを組み合わせて、配送モデルにおいて多様化した戦略を追求しています。

- Walmart GoLocal:2021年に開始されたこのサービスは、Walmartの物流機能を他社に提供するホワイトラベル配送プラットフォームです。GoLocalは、当日配送、翌日配送、時間指定配送、さらには大型商品やかさばる商品の配送など、幅広い配送オプションを提供しています。サービス開始以来、3,000万件以上の配送実績があり、18,000以上の郵便番号を持つ米国全50州をカバーしています。パートナーには、Home Depot、Sally Beauty、1-800 Flowersといった有名企業が含まれています。IBMとの戦略的パートナーシップにより、GoLocalはIBMの広く利用されている注文管理システム(Sterling OMS)に直接統合され、小売顧客のオンボーディングを簡素化します。GoLocalは、Walmartを小売業者としてだけでなく、物流プロバイダーとしても位置付け、小規模小売業者にAmazonや従来の運送業者に代わる選択肢を提供しています。.

- Spark Driver Network:Amazon(旧)のFlexプログラムと同様に、ウォルマートはSpark Driver Networkを通じてギグエコノミー・プラットフォームを運営しています。独立請負業者はSpark Driverアプリと自家用車を使用し、ウォルマートとGoLocalの顧客への注文を配達します。このモデルはドライバーに勤務時間の柔軟なスケジュールを提供しますが、収入の安定性や社会保障といったギグワーク特有の課題や不確実性も伴います。ドライバーは一定の要件(年齢、運転免許証、保険、身元調査)を満たす必要があります。.

- InHomeデリバリー:Walmart+有料会員向けのプレミアムサービスであるInHomeは、顧客の自宅、ガレージ、さらには冷蔵庫まで直接配達します。配達は、特別な訓練を受けたフルタイムのWalmart従業員のみが担当し、多くの場合、地元の店舗から派遣されます。無人配達には、対応するスマートホームテクノロジー(スマートロックまたはガレージドアオープナー)が必要ですが、Walmartは割引を提供する場合があります。このサービスはチップ不要で、Walmart+の月額または年額料金に加えて、無料の返品ピックアップが含まれています。.

- 従来の CEP サービス プロバイダーとサードパーティ プロバイダー: Walmart は、既存の小包サービス (FedEx、UPS など) やその他の外部配送パートナーのサービスを継続的に活用して、配送能力を補い、広範囲なカバレッジを確保しています。.

この多様化とパートナーシップに基づく配送戦略は、ウォルマートに柔軟性をもたらしています。需要、地域、サービスレベル(スピード、コスト、プレミアムサービス)に応じて、ウォルマートは多様なリソースを活用でき、DSPモデルに重点を置くAmazonよりも単一チャネルへの依存度が低くなっています。同時に、多様なパートナー(社内従業員、ギグワーカー、外部企業、テクノロジープロバイダー)とシステムを調整するには、高度な管理の複雑さと技術的な相互運用性が求められます。例えば、GoLocalを顧客のシステムに統合する場合などがその例です。.

テクノロジーとイノベーション

ウォルマートは、ハイブリッド物流戦略を最適化し、競争力を維持するために、テクノロジーにも多額の投資を行っています。

- 自動化(Symboticとの提携):ウォルマートは、地域配送センター(RDC)の自動化においてSymboticと長年提携してきました。この提携は、ウォルマートが社内のロボット開発チームをSymboticに売却したことで強化されました。Symboticは、ウォルマート専用のAI搭載ロボットプラットフォームを開発し、いわゆる「加速集配(APD)」センターの自動化を進めています。このセンターは店舗のバックルームに直接設置され、集配のための注文ピッキングを迅速化します。ウォルマートはこのプログラムに5億ドル以上を投資し、400店舗以上に展開する予定です。目標は、2025年末までに店舗の65%に自動化配送センターからの供給を行うことです。これらの自動化の取り組みは、注文あたりの配送コストを大幅に削減する(2024年第4四半期までに40%削減)ための重要な要素と考えられています。.

- ドローン配送:DroneUpとの独占提携終了後、ウォルマートはZiplineおよびWing(アルファベット傘下)との提携に注力しています。現在、ダラス・フォートワース地域(テキサス州)に重点的に取り組んでおり、人口の最大75%(180万世帯)をカバーしています。ドローンは、30分以内(最大約5~10ポンド)の小口注文の迅速な配送に活用されます。Ziplineは、ウインチで小型の自律型コンテナ「Zip」を目的地まで正確に配送するP2ドローンを使用しています。Wingは、ショッピングモールの屋上から一部を運航しています。テキサス州は、ドローンに優しい規制と良好な飛行条件を備えているため、理想的なテストの場と考えられています。.

- 電気自動車(EV):ウォルマートは、メーカーのCanoo社から「ライフスタイル・デリバリー・ビークル」(LDV)4,500台を購入する契約を締結しました。この車両は、最大10,000台までのオプション付きです。これらの車両は、ラストマイル配送の要件(小回り、最適化された積載スペース、頻繁な停車)に合わせて特別に設計されており、ウォルマートの従業員がオンライン注文(食料品や雑貨)を配達する際に使用されるほか、GoLocalイニシアチブの一環として使用される可能性もあります。.

- 地理空間技術:最新のイノベーションの一つは、地理空間技術を用いて配送エリアを最適化することです。ウォルマートは、従来の郵便番号による厳格な境界線の代わりに、精密な六角形グリッド(「タイル」)システムを採用しています。各六角形には、時間帯の空き状況、移動時間、店舗収容人数、顧客需要といった要素に関するリアルタイムデータが含まれています。これにより、配送エリアをより動的かつ正確に定義できるようになり、米国で新たに1,200万世帯への配送拡大が実現します。重要なメリットは、複数店舗へのフルフィルメントに対応できることです。最寄りの店舗で商品がない場合、システムは近隣の別の店舗に在庫があるかどうかを確認し、配送を統合することで、顧客が一度にすべての商品を受け取ることができるようになります。.

- AI とデータ分析: Amazon と同様に、Walmart も AI と高度なデータ分析を使用して、需要予測の改善、店舗と配送センターの在庫レベルの最適化、Spark Driver Network ドライバーのルートの動的な計画を行っています。.

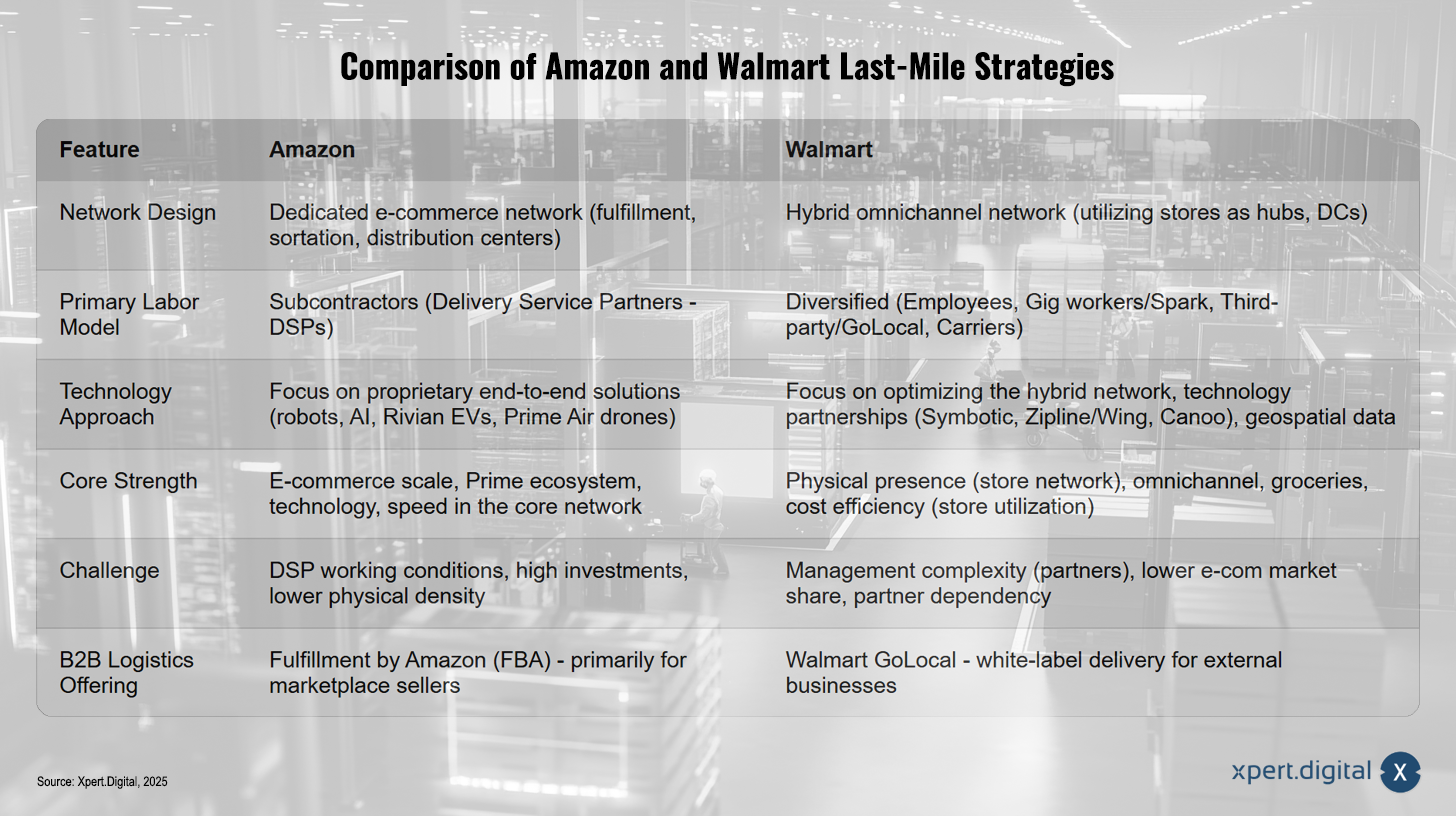

アマゾンとウォルマートのアプローチの比較

Amazon と Walmart はどちらもラストマイルを支配するという共通の目標を持っていますが、それぞれの企業の歴史、中核となる能力、インフラストラクチャによって形作られる重要な側面で戦略的アプローチが異なります。.

ネットワーク設計

- Amazonは、集中管理された専用のeコマース物流ネットワークの開発を推進しています。このネットワークは、大規模なフルフィルメントセンターと仕分けセンターに加え、ラストワンマイル配送を担当する小規模な地域配送センターのネットワークで構成されています。このモデルは、eコマースの大量取引において最大限の効率性と拡張性を実現するように設計されていますが、インフラへの多額の先行投資が必要です。.

- ウォルマート:ハイブリッドなオムニチャネルネットワークへの依存。この戦略の中核は、既存の高密度な店舗ネットワークを分散型のフルフィルメントハブとして活用することです。これにより、顧客との距離が近くなり、新規店舗への投資コストを抑えながら、より迅速な地域配送が可能になりますが、オンライン注文処理と実店舗ビジネスの効率的な統合が求められます。.

実用モデル

- Amazon:主に配送サービスパートナー(DSP)モデル、つまり独立した下請け業者に依存しています。これにより急速な規模拡大が可能になり、直接的な人件費とリスクの移転が可能になりますが、労働条件、管理、説明責任に関して継続的な批判が生じています。.

- ウォルマートは、プレミアムInHomeサービスにおける正社員、Spark Driver Networkを通じた独立したギグワーカー、GoLocalを通じたサードパーティロジスティクスプロバイダー、そして従来型の宅配サービスなど、多様な雇用モデルを採用しています。このアプローチは柔軟性を提供しますが、様々なパートナー関係の複雑な管理が必要になります。.

テクノロジーの焦点

両社は、効率、スピード、持続可能性を向上させるために、AI、自動化、電気自動車、ドローンなどの主要技術に多額の投資を行っています。.

- Amazon:独自のエンドツーエンドのテクノロジーソリューション(自社製Rivianバン、Prime Airドローン、先進的な倉庫ロボット、全プロセスへのAIの高度な統合など)の開発に重点的に取り組んでいるようだ。目標は、自社のエコシステムを最大限にコントロールすることだ。.

- ウォルマート:同社は戦略的パートナーシップ(自動化に関してはSymbotic、ドローンに関してはZipline/Wing、EVに関してはCanoo)を活用し、ハイブリッドネットワークの技術最適化に注力しています。既存ネットワークのインテリジェント制御にデータと地理技術を活用する点は特に革新的です。.

強化する

- Amazon: 電子商取引における巨大な拡張性と容量、オンラインで確立された市場リーダーシップ、強力なプライム顧客ロイヤルティ プログラム、コア物流ネットワークの高効率性とスピード、多くの分野におけるテクノロジーのリーダーシップ。.

- ウォルマート: 店舗ネットワークを通じた比類のない物理的プレゼンスと顧客との近さ、強力なオムニチャネル機能 (特にクリック & コレクト)、重要な食品セクターにおける優位性、既存のインフラストラクチャの使用によるコスト上の利点、多様な配送モデルによる柔軟性、B2B の収益の追加の原動力としての GoLocal。.

弱点/課題

- Amazon: 専用ネットワークの継続的な拡大による多額の資本投入、DSP システムの作業条件による継続的な評判リスク、自発的なピックアップなどの即時オムニチャネル サービスのための物理的な場所の密度の低下。.

- Walmart: さまざまなパートナーと配信モデルの管理が非常に複雑で、Amazon の統合アプローチに比べてエンドツーエンドの制御性が低い可能性があり、Amazon と比較して純粋なオンライン市場シェアに依然として大きな差があり、外部パートナー (Spark ドライバー、GoLocal パートナーなど) の可用性とパフォーマンスに依存します。.

アマゾンとウォルマートのラストマイル戦略の比較

アマゾンとウォルマートのラストマイル戦略の比較 – 画像: Xpert.Digital

したがって、ラストマイル配送におけるAmazonとWalmartの競争は非対称的である。デジタルのパイオニアであるAmazonは、実店舗型物流能力の拡大と、それらをサービスとして提供する取り組み(FBA、LTLサービス)を強化することで、eコマースにおける優位性を維持している。一方、実店舗型物流の巨人であるWalmartは、確立されたインフラを活用してeコマースで競争するだけでなく、物流能力を外部サービス(GoLocal)として販売している。両社の出発点とコアコンピタンスの違いが、それぞれの戦略と競争の性質を形作っている。.

同時に、両社は小売、物流、テクノロジーの融合を推進しています。もはや単なる小売業者ではなく、巨大な物流企業、革新的な技術開発企業、そしてプラットフォーム運営企業として事業を展開しています。両社の競争は、テクノロジー主導のバリューチェーン全体、特に物流を掌握することが小売業の未来にとって不可欠であることを示しています。ラストマイルをめぐる争いは、小売エコシステム全体の支配権をめぐる、より大きな闘いの一部なのです。.

電子商取引市場における競争の影響

ラストマイルの覇権をめぐるアマゾンとウォルマートの激しい競争は、両社の枠をはるかに超えて、電子商取引市場全体に重大な影響を及ぼしている。.

高まる顧客の期待

AmazonとWalmartは、巨額の投資とサービス提供を通じて、消費者の期待を根本的に変えました。即日配送や数分以内のドローン配送などの迅速な配送、一見すると無料の配送(多くの場合、最低注文金額またはPrimeやWalmart+などのサブスクリプションモデル経由)、配送約束を守る高い信頼性、ますます多様な配送オプション(時間帯の選択、ロッカーや宅配便店などの受け取り場所、自宅への配送)は、ますます標準と認識されています。顧客はもはやこれらの機能をマーケットリーダーだけに期待するのではなく、中小規模のオンライン小売業者にも期待を広げています。調査によると、送料無料は大多数の消費者(70%)にとってオンラインショッピングの主な理由であり、82%はより速い配送にお金を払うよりも無料配送のために長く待つことを望んでいます。.

この傾向は、純粋な配送速度のコモディティ化につながっています。迅速な配送が当たり前になると、その差別化要因は失われます。そのため、企業は差別化を図るために、他の側面にますます注力する必要があります。例えば、優れた総合的な顧客体験(簡単な注文、積極的なコミュニケーション、透明性のある追跡、手間のかからない返品など)、専門的なサービス(ウォルマートの宅配サービスなど)、あるいはますます多くの消費者が期待するサステナビリティへの重点的な取り組みなどが挙げられます。.

小規模小売業者への圧力

中小規模のオンライン小売業者にとって、巨大企業との競争は大きな課題です。AmazonやWalmartが提供する極めて迅速な配送時間と(補助金付きの)低価格な配送コストに追いつくことは、経済的に不可能な場合が多いのです。彼らは、自社の物流能力構築に多額の投資を行うか(多くの場合、財務資源を超過します)、外部のサービスプロバイダーに頼るかという選択を迫られます。外部サービスプロバイダーには、価格競争力に欠けることが多い従来の宅配サービスや、Fulfillment by Amazon(FBA)、Walmart Fulfillment Services(WFS)、Walmart GoLocalといった巨大企業自身の物流プラットフォームなどがあります。しかし、これらのプラットフォームを利用することで、新たな依存関係とコスト構造(紹介料、フルフィルメント料、保管料)が生まれます。さらに、競争力を維持するために「送料無料」を提供せざるを得ないというプレッシャーは、利益率を大幅に低下させます。.

アマゾンとウォルマートの優位性は、物流市場の二層構造化を促進している。一方では、大手企業による包括的かつ統合されたエコシステム(AMZL/FBA、WFS/GoLocal/Spark)が、小売業者に(しばしば高額な)包括的なソリューションを提供している。他方では、伝統的な小包サービスから新興の専門企業(UniUni、Veho、Roadieなど)に至るまで、独立系物流事業者がニッチ市場で生き残り、大手企業と競争し、あるいは大手企業のネットワークにパートナーとして統合されることを目指して事業を展開している。これは革新的な物流企業にとって機会を生み出す一方で、同時に、市場リーダー企業の効率性、サービスレベル、価格に匹敵するよう、大きなプレッシャーをかけている。.

配送技術の革新

ラストマイル配送の競争は、技術革新の強力な原動力となっています。AmazonとWalmartは、配送プロセスを最適化するための新技術の開発と導入に数十億ドルを投資しています。これには、AIによるルート最適化の進歩、倉庫やフルフィルメントセンターにおける高度なロボット工学と自動化、電気自動車(EV)の普及加速、自律走行配送ロボットやドローンといった代替配送手段の試験などが含まれます。市場リーダーが先導するこれらの技術は、徐々に物流市場全体に浸透し、業界全体の技術レベルを向上させています。.

統合とパートナーシップ

激しい競争とコスト圧力は、物流業界の統合化につながる可能性があり、小規模事業者は生き残りに苦戦するか、大手企業に買収される可能性があります。同時に、パートナーシップの重要性は高まっています。小売業者は、高額な開発コストを自ら負担することなく革新的なソリューションにアクセスするために、専門の物流およびテクノロジープロバイダーとの提携をますます増やしています。ウォルマートとIBMの提携、あるいはウォルマートによるドローン関連の提携は、この傾向の好例です。.

都市物流の変化

電子商取引の増加と迅速な配送への注目は、特に都市部において配送交通量の大幅な増加につながっています。これは、交通渋滞、騒音公害、大気汚染といった既存の問題を悪化させ、都市計画者や物流事業者にとって新たな課題となっています。マイクロハブや宅配便ステーションの戦略的な配置、都心部におけるゼロエミッション車(EV、カーゴバイク)の普及促進、低排出ゾーンの設定など、スマートで持続可能な都市物流のコンセプトが緊急に求められています。.

Xpert.Plus 倉庫の最適化 - パレット倉庫などの高層倉庫のコンサルティングと計画

コスト vs. 顧客の期待:ラストマイルの最適化をめぐる戦い

ラストマイル最適化における課題

大きな進歩と投資にもかかわらず、ラストマイルの最適化は、Amazon や Walmart などの企業だけでなく、小規模な企業にもさまざまな課題をもたらす複雑な取り組みのままです。.

コスト管理

ラストマイルは、サプライチェーンの中で最もコストのかかる部分であり続けています。企業は難しいバランス調整に直面しています。競争力を維持するためには、ネットワーク、テクノロジー(自動化、EV、ドローン)、そして人員への多額の投資が必要です。一方で、燃料、賃金、車両のメンテナンスといった運用コストが利益率を圧迫しています。同時に、顧客はますます無料、あるいは非常に安価な配送を期待するようになっています。配送が失敗し、再度配送が必要となる場合、コストがさらに増加し、大きな非効率性の原因となります。課題は、サービス品質と顧客の期待を損なうことなくコストを抑制することです。.

効率の向上

収益性を高めるには、効率性の最大化が不可欠です。これには、リアルタイムの交通データ、気象状況、急な注文、特定の配達時間帯といった動的な要因を考慮した配送ルートの最適化が含まれます。空荷走行を最小限に抑え、初回配達率を最大化することが、効率性向上の鍵となります。AIを活用したルートプランニングやリアルタイム追跡といったテクノロジーはここで重要な役割を果たしますが、継続的な適応と改善が必要です。.

持続可能性(グリーン物流)

ラストマイル配送の環境フットプリントがますます注目を集めています。配送交通量の増加は、都市における二酸化炭素排出量、大気汚染、騒音に大きく寄与しています。企業は、消費者、投資家、規制当局から、より持続可能な配送オプションを提供し、環境への影響を削減するよう、ますます強い圧力を受けています。そのためには、電気バンやカーゴバイクなどのゼロエミッション車両への投資、走行距離を最小限に抑えるためのルートと車両利用の最適化、環境に配慮した梱包材の使用、そしてカーボンフットプリントの透明性のある測定と情報開示が求められます。.

都市物流

都市環境は特有の課題を抱えています。交通量の増加と頻繁な渋滞は遅延や燃料消費の増加につながります。慢性的な駐車場不足は、停車や配送を困難にします。アクセス制限(例:環境区域、トラック通行禁止)、一方通行、建設現場は、ルート計画をさらに複雑にします。配送密度が高いため、限られたスペースでの効率的な集約戦略が求められます。騒音規制により配送時間が制限される場合もあります。こうした都市の複雑さに対処するには、マイクロデポ、小型車両やカーゴバイクの活用、都市計画との緊密な連携など、革新的で都市に適合したソリューションが必要です。.

労働力

物流業界は、特にドライバーをはじめとする熟練労働者の不足に深刻化しています。配送員の採用と確保は大きな課題です。同時に、特にAmazonのDSPプログラムやギグエコノミー(例:Walmart Spark)といったモデルにおける労働条件(長時間労働、高いプレッシャー、低賃金、社会保障の欠如など)は、厳しい批判にさらされています。公正な労働条件は、社会的な責任であるだけでなく、サービスの質と従業員の定着率向上にも不可欠です。加えて、ブラックフライデーやクリスマスといった季節的な需要ピーク時の人員配置も課題となっています。.

テクノロジーの実装と統合

高度な自動化、ドローン、自律走行車といった新技術の導入には、多額の初期投資と複雑な技術的課題が伴います。既存のIT環境に新たなシステムを統合し、異なるプラットフォーム(例えば、小売業者、物流パートナー、顧客間)間の相互運用性を確保することも、更なるハードルとなります。さらに、規制の枠組みが不明確であったり、制限が厳しかったりすることが、配送ドローンや自律走行車といった未来の技術の普及と拡大を阻む要因となることも少なくありません。.

これらの課題はシステム的に相互依存しているため、最適化は特に複雑です。ある側面を改善するための対策(例:車両台数の増加による配送時間の短縮)は、他の側面に悪影響を及ぼす可能性があります(例:コストの増加、交通量の増加、排出量の増加)。電気自動車の導入は排出量の問題を解決しますが、充電インフラや航続距離計画において新たな課題を生み出します。自動化はコストを削減できますが、多額の投資が必要であり、規制上の制約にも直面します。したがって、最適化を成功させるには、これらの相反する目的を考慮し、システム的な解決策を追求する包括的なアプローチが必要です。.

もう一つの大きな障害は、規制が急速な技術開発に追いついていないことです。AmazonやWalmartのような企業はドローンや自律技術に多額の投資を行っており、技術自体も進歩しているものの、法的枠組み(例えば、目視外飛行(BVLOS)に関するもの、賠償責任問題、自治体の運航許可など)が不明確であったり、存在しなかったりすることが、これらの潜在的に革新的な技術の広範な商業展開に対する大きな障壁となっています。これは、企業の計画立案の不確実性を生み出し、高額な研究開発費の償却を遅らせています。.

に適し:

ラストマイル配送の現状と将来の動向

ラストマイルは非常にダイナミックな分野であり、技術の進歩、顧客ニーズの変化、そして新たなビジネスモデルによって常に変化しています。今後数年間、いくつかの重要なトレンドが出現するでしょう。

漸進的な自動化

ラストマイルのあらゆるレベルで自動化が進み続けるでしょう。倉庫やマイクロフルフィルメントセンター(MFC)では、ピッキングや仕分けプロセスを迅速化するためにロボットの活用が進んでいます。道路や歩道では、自律走行配送車両(AV)や小型配送ロボットの開発が進んでいますが、市場への普及にはまだ時間がかかるでしょう。ドローン配送は、特定のユースケース、特に人口密度の低い地域での軽量かつ時間厳守の配送や、医薬品配送などの特殊サービスにおいて、現実的な選択肢としての地位を確立しつつあります。予測によると、2030年までにラストマイル配送の大部分(80%以上)が何らかの形で自動化される可能性があります。.

マイクロフルフィルメントとハイパーローカリゼーション

配送時間を大幅に短縮し、ラストマイルの効率性を高めるため、企業は倉庫の収容能力を最終顧客により近い場所へと移しています。これは、都市部における小規模で高度に自動化された倉庫であるマイクロフルフィルメントセンター(MFC)の建設、いわゆるダークストア(一般の人がアクセスできない配送専用の倉庫)、あるいはウォルマートのように既存の小売スペースを地域フルフィルメント拠点として統合する取り組みなどを通じて実現されています。こうしたハイパーローカリゼーションは、超高速配送サービス(Qコマース参照)の基盤であり、より短く、より費用対効果が高く、より持続可能な配送ルートを可能にします。.

持続可能な配送オプション(グリーンロジスティクス)

持続可能性は、「あれば良い」から「必要不可欠なもの」へと進化しています。規制要件、コスト優位性(EVなど)、そして消費者需要の増加を背景に、より環境に優しい配送オプションへのトレンドが加速するでしょう。これには、電気自動車(EV)の普及、人口密集地におけるカーゴバイクや徒歩による宅配便の活用、排出量削減のためのルートと車両利用の継続的な最適化、そして持続可能な梱包ソリューションの活用が含まれます。カーボンフットプリントの測定と報告は、標準的な慣行となるでしょう。.

データ分析と人工知能(AI)

AIとビッグデータは、ラストマイル配送の管理と最適化において、これまで以上に中心的な役割を果たすようになるでしょう。具体的な応用例としては、地域拠点における在庫計画の改善に役立つより正確な需要予測、交通状況、天候、新規注文を考慮した動的かつリアルタイムのルート計画、顧客に合わせた配送オプションと配送時間枠のパーソナライズ、潜在的な配送問題の事前検知と解決などが挙げられます。配送状況のリアルタイム追跡は、顧客にとって絶対的な標準的期待となるでしょう。.

クイックコマース(Qコマース)

10分から30分以内という超高速配送の市場は、特に食料品、飲料、医薬品、家庭用品といった日用品において、今後も成長を続けるでしょう。Qコマースは、戦略的に配置されたダークストア(MFC)のネットワークに依存しており、物流効率、在庫管理、ルート計画に対する極めて高い要求が求められます。.

顧客の柔軟性と選択肢の向上

配送の焦点は、単なる最速配送から、受取人によるよりきめ細かなコントロールと柔軟性へと移行しています。お客様はますます、荷物の到着時間(正確な時間枠)と場所(玄関先、職場、宅配便取扱店、ロッカー/宅配便ステーション、場合によっては車のトランク)を自分で決めたいと考えています。クリック&コレクトは依然として重要であり、多くの場合費用対効果の高い選択肢です。「柔軟性こそが、新たな速さなのです。」.

協調的なサプライネットワークとクラウドソーシング

特にピーク時のキャパシティボトルネックを管理し、コストを最適化するために、柔軟なリソースの活用が増加するでしょう。これには、クラウドソーシングプラットフォーム(Walmart Sparkや旧Amazon Flexなど)を介したギグワーカーの活用も含まれます。小売業者や物流業者間での協力関係を強化し、配送能力やインフラ(例えば、共有宅配ロッカー)を共有することも考えられます。.

ラストマイル配送の未来は、万能のソリューションではありません。むしろ、多様で補完的なテクノロジーとモデルのモザイクとして出現するでしょう。迅速で軽量な配送のためのドローン、ゼロエミッションの都市物流のための電気自動車やカーゴバイク、QコマースのためのMFC、そして価格に敏感で柔軟な顧客のためのクリック&コレクトやパーセルロッカーといった受け取りオプションが共存するでしょう。成功の鍵は、これらのツールをインテリジェントに組み合わせ、AI主導のプラットフォームを通じて、特定のユースケース、地理的条件、そして顧客の好みに合わせて調整し、オーケストレーションを行うことです。.

純粋な技術に加え、物理的なネットワークインフラの最適化もますます重要になっています。電気自動車の効率性は、高密度な充電インフラに左右されます。クイックコマースのスピードは、マルチストアセンター(MFC)とダークストアの最適な配置によって決まります。ロボットやドローンによる配達の実現可能性は、既存の都市インフラや規制の枠組みと密接に関連しています。したがって、将来の発展には、物流戦略、技術導入、スマートシティ計画の緊密な統合が必要です。ウォルマートが地理空間技術を用いて配達エリアを最適化した事例は、インフラ最適化におけるデータ主導型のアプローチの一例です。.

ラストマイルをマスターすることがなぜ重要なのか

AmazonとWalmartの競争という文脈におけるラストマイルの分析は、現代のeコマースにおける成功にとってラストマイルが極めて重要な戦略的重要性を持つことを如実に示しています。いくつかの重要な論点がこれを裏付けています。ラストマイルはサプライチェーンの中で最もコストのかかる部分であると同時に、顧客満足度とロイヤルティを大きく左右する重要なタッチポイントでもあります。製品と価格がしばしば同程度である市場において、配送体験の質(スピード、信頼性、柔軟性、そしてコスト)は、競争環境における重要な差別化要因となります。.

AmazonとWalmartの競争は、イノベーションと変革の強力な触媒として機能しています。より迅速、より効率的、そしてより顧客中心の配送ソリューションを求める両社の熾烈な競争は、テクノロジー(AI、自動化、ドローン、EV)と複雑な物流ネットワークの開発への巨額の投資を促しています(セクション3と4)。それぞれの戦略、つまりAmazonは独自のテクノロジー主導のエンドツーエンドシステムに注力し、Walmartは実店舗と多様なパートナーモデルを活用しています(セクション5)。これらの戦略は、業界全体の基準を確立するだけでなく、現代の小売企業とは何か、すなわち小売、物流、そしてテクノロジーの共生とは何かを再定義しています(セクション6)。.

しかし、ラストマイルの実現は当然のことではなく、むしろ大きな課題を伴います。コスト管理、複雑な都市部における効率性の向上、持続可能性の向上へのプレッシャー、労働力不足、そして規制上のハードルなど、継続的な努力と革新的な解決策が求められます(第7節)。.

ラストマイル配送の未来は、配送方法のさらなる多様化、自動化の進展、持続可能な慣行の台頭、そしてデータのインテリジェントな活用によって特徴づけられるでしょう(第8節)。単一の支配的なモデルは存在せず、顧客と市場の特定のニーズに合わせて調整された柔軟なソリューションのモザイクが生まれるでしょう。.

まとめると、ラストマイルを効率的、費用対効果が高く、信頼性が高く、そしてますます持続可能な方法で管理する能力は、もはや単なる業務上の必要性ではなく、極めて重要な戦略的責務となっています。AmazonとWalmartの競争は、サプライチェーンのこの最終かつ重要なセグメントを掌握する企業が、自社の競争力を強化するだけでなく、eコマースの未来を大きく形作ることを示しています。バリューチェーンにおけるこのダイナミックで決定的なセグメントにおいて、適応力とイノベーションは依然として成功の鍵となります。.

私たちはあなたのために - アドバイス - 計画 - 実施 - プロジェクト管理

☑️ 戦略、コンサルティング、計画、実行における中小企業のサポート

☑️ デジタル戦略の策定または再調整とデジタル化

☑️ 海外販売プロセスの拡大と最適化

☑️ グローバルおよびデジタル B2B 取引プラットフォーム

☑️ 先駆的な事業開発

Konrad Wolfenstein

あなたの個人的なアドバイザーとして喜んでお手伝いさせていただきます。

以下のお問い合わせフォームにご記入いただくか、 +49 89 89 674 804 (ミュンヘン)。

私たちの共同プロジェクトを楽しみにしています。

私に書いてください

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital は、デジタル化、機械工学、物流/イントラロジスティクス、太陽光発電に重点を置いた産業のハブです。

360°の事業開発ソリューションで、新規事業からアフターセールスまで有名企業をサポートします。

マーケット インテリジェンス、マーケティング、マーケティング オートメーション、コンテンツ開発、PR、メール キャンペーン、パーソナライズされたソーシャル メディア、リード ナーチャリングは、当社のデジタル ツールの一部です。

www.xpert.digital - www.xpert.solar - www.xpert.plusをご覧ください。

連絡を取り合う