レアアース:中国の原材料支配 ― リサイクル、研究、新規鉱山開発は原材料依存から脱却できるか? ― 画像:Xpert.Digital

レアアース:ドイツの戦略的原材料自給自足への道 ― 課題、研究、そして政治的選択肢(読了時間:49分 / 広告なし / ペイウォールなし)

ドイツにとっての希土類元素の戦略的重要性

希土類元素(REE)は、その独特な物理的・化学的特性により、多くの現代技術において重要な役割を果たす化学元素群です。ドイツのような先進国にとって、REEの戦略的重要性は、特にデジタル化、エネルギー転換、そして安全保障関連の用途において、近年飛躍的に高まっています。しかしながら、グローバルサプライチェーンの集中化、特に中国の優位性は、重大な経済的・地政学的リスクを露呈させています。本稿では、ドイツの視点から希土類元素という複雑な問題を分析し、中国への依存度を明らかにし、新たな解決策に向けた現在の研究開発アプローチを評価し、ドイツがこれらの重要な原材料の供給において長期的な自立性を高めるための戦略的選択肢を概説します。

希土類元素(REE)の定義、特性、分類

希土類元素は、周期表に記された17種類の金属、すなわち15種類のランタノイド(ランタン(La)、セリウム(Ce)、プラセオジム(Pr)、ネオジム(Nd)、プロメチウム(Pm)、サマリウム(Sm)、ユーロピウム(Eu)、ガドリニウム(Gd)、テルビウム(Tb)、ジスプロシウム(Dy)、ホルミウム(Ho)、エルビウム(Er)、ツリウム(Tm)、イッテルビウム(Yb)、ルテチウム(Lu))、そしてスカンジウム(Sc)、イットリウム(Y)で構成されています。これらの金属は鉱石から抽出されます。高い反応性(特に酸素との反応性)、可燃性、そして特有の磁気特性や分光特性など、その独特な物理的・化学的特性から、非常に需要の高い原材料となっています。

通常、軽希土類元素(LSEE)(ランタン、セリウム、プラセオジム、ネオジムなど)と重希土類元素(HSEE)(テルビウム、ジスプロシウムなど)は区別されます。この区別は、ほとんどの鉱床においてLSEEがHSEEよりもはるかに豊富に存在するため重要です。

「希土類元素」という用語はやや誤解を招く恐れがあります。なぜなら、これらの元素は地質学的な観点から必ずしも希少なわけではないからです。例えば、ネオジムは鉛よりも一般的であり、ツリウムは金やプラチナよりも豊富です。真の課題、つまり経済的な意味での「希少性」は、むしろ多くの鉱床における希土類元素の低濃度、そしてとりわけ、その分離・処理プロセスが極めて複雑でコストのかかることにあります。希土類元素は自然界では常に互いに、あるいは他の鉱物と結合した状態で存在し、その単離には多数の化学工程と専門知識が必要です。地質学的な利用可能性そのものではなく、この技術的・経済的なハードルこそが、供給問題の核心なのです。

以下は希土類元素をまとめた表です。

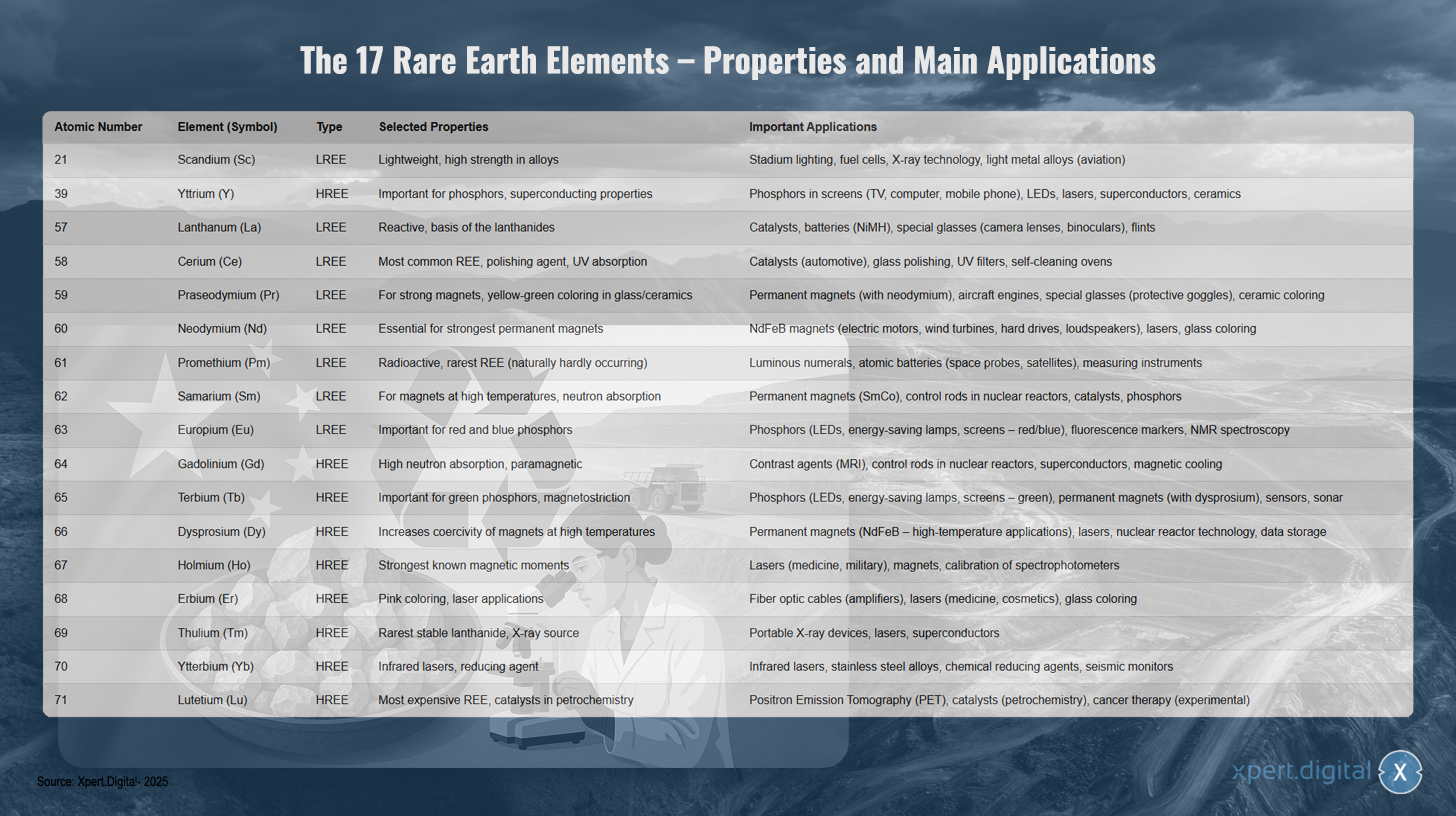

17種類の希土類元素 – 特性と主な用途

17種類の希土類元素 – 特性と主な用途 – 画像: Xpert.Digital

17種類の希土類元素は、軽希土類金属と重希土類金属の両方から構成され、それぞれ独自の特性と多様な用途を持っています。スカンジウム(原子番号21)は、合金として高い強度を持つ軽元素で、スタジアムの照明、燃料電池、X線技術、航空宇宙産業向けの軽量合金などに使用されています。イットリウム(原子番号39)は重希土類元素の一つで、蛍光体や超伝導特性に重要な役割を担っており、ディスプレイ、LED、レーザー、超伝導体、セラミックスなどの蛍光体に使用されています。

ランタン(57)は反応性が高く、ランタノイド元素の基礎を形成します。触媒、電池、特殊ガラス、フリントなどに使用されます。セリウム(58)は最も豊富な希土類金属であり、触媒、ガラス研磨剤、紫外線フィルター、セルフクリーニング炉などで紫外線を吸収する研磨剤として使用されます。プラセオジム(59)は強力な磁石を形成し、ガラスやセラミックス中で黄緑色を呈するため、永久磁石、航空機エンジン、特殊ガラスなどへの使用に適しています。

ネオジム(60)は最強の永久磁石に不可欠であり、電気モーター、風力タービン、ハードディスク、スピーカーなどのNdFeB磁石に使用されています。プロメチウム(61)は放射性で、天然に存在する希土類金属の中で最も希少であり、発光ディスプレイ、原子力電池、計測機器などに使用されています。サマリウム(62)は、高温下での磁石や、永久磁石、原子炉制御棒、触媒における中性子吸収に適しています。

ユーロピウム(63)は、LED、省エネランプ、ディスプレイの赤色および青色蛍光体として重要です。ガドリニウム(64)は高い中性子吸収性と常磁性を示すため、MRIの造影剤、制御棒、超伝導体などに用いられます。テルビウム(65)は緑色蛍光体や、LED、永久磁石、センサーの磁歪に重要です。

ジスプロシウム(66)は高温下での磁石の保磁力を高めるため、高温永久磁石やレーザーに使用されます。ホルミウム(67)は、既知の磁気モーメントの中で最も強い物質であり、医療用および軍事用のレーザーに使用されます。エルビウム(68)はピンク色を呈するため、光ファイバーケーブル、医療用レーザー、ガラスの着色に使用されます。

ツリウム(69)は最も希少な安定ランタノイドであり、携帯型X線装置やレーザーのX線源として利用されています。イッテルビウム(70)は赤外線レーザーやステンレス鋼合金の還元剤として使用されています。ルテチウム(71)は最も高価な希土類金属であり、陽電子放出断層撮影法、石油化学触媒、そして実験的に癌治療に使用されています。

主要なアプリケーションと将来の技術への重要性の高まり

希土類元素は、その優れた特性により、幅広いハイテク用途に不可欠な存在となっており、現代経済の技術開発と競争力において中心的な役割を果たしています。デジタル化の進展と世界的なエネルギー転換に伴い、その重要性はますます高まっています。

主な応用分野は次のとおりです。

- 永久磁石:ネオジム・鉄・ホウ素(NdFeB)磁石は、現在知られている中で最も強力な永久磁石であり、電気自動車、ハイブリッドカー、電動自転車、ロボット、産業機器などの高性能でコンパクトな電動モーターに不可欠です。また、風力発電機(特にギアレス洋上風力タービン)、ハードディスクドライブ、スピーカー、ヘッドフォンにも不可欠です。これらの磁石の高温性能を維持するために、ジスプロシウムとテルビウムが添加されることがよくあります。

- 触媒:セリウムは有害な排気ガスを低減する自動車用触媒に使用されています。ランタンなどの希土類元素は、石油精製(流動接触分解)やその他の化学プロセスの触媒に使用されています。

- バッテリー: ランタンは、ハイブリッド車やポータブル電子機器に使用されるニッケル水素 (NiMH) バッテリーの重要な構成要素です。

- 蛍光体:ユーロピウム(赤と青)とテルビウム(緑)は、発光ダイオード(LED)、省エネランプ、フラットパネルディスプレイ(LCD、OLED)、その他のディスプレイ技術の色品質と効率に不可欠です。イットリウムも蛍光体に使用されています。

- 光学とレーザー:ランタンは、カメラレンズ、望遠鏡、双眼鏡などの特殊ガラスの光学特性を向上させます。エルビウムは光ファイバーケーブルの信号増幅に使用されます。ネオジム、イッテルビウム、ホルミウム、エルビウムは、医療、産業、通信分野で使用される様々な種類のレーザーの重要な構成要素です。

- その他のハイテク用途には、研磨剤(精密光学部品および半導体用の酸化セリウム)、特殊セラミックス(耐熱性を向上させるイットリウム)、医療用画像(MRI の造影剤としてのガドリニウム)、センサー、超伝導体、防衛および航空宇宙産業での用途(精密光学部品、ナビゲーション システム、ドローン、ロケット制御)などがあります。

希土類元素(REE)は、自動車部門(特に電気自動車への移行期)、機械・プラントエンジニアリング、再生可能エネルギー(主に風力)、エレクトロニクスおよび医療技術分野など、ドイツの主要産業にとって極めて重要です。デジタル化の進展とエネルギー転換の野心的な目標により、今後数年から数十年でREEの世界的な需要が大幅に増加すると予測されています。例えば、永久磁石用のREEの需要は2050年までに10倍に増加する可能性があります。多くの希土類元素の重要性は、潜在的な供給ボトルネックや生産の地理的集中だけでなく、それらの高性能用途の多くに直接的かつ同等の代替品が存在しないことにも起因しています。代替材料の研究が精力的に行われていますが、REEはその独特の電子的および磁気的特性のために多くの分野で技術的に代替が困難であるか、または性能の低下を犠牲にしてしか代替できません。この技術的な「ロックイン」状況は依存の問題を悪化させ、供給の安全性の向上と代替の技術的解決策の開発の両方の緊急性を強調しています。

ドイツの希土類元素における中国への重大な依存:技術主権のための新たな戦略

希土類元素の戦略的重要性と、その供給安全保障に伴う複雑な課題を考慮すると、ドイツの現状と将来の選択肢を徹底的に分析することが不可欠です。本稿は、希土類元素問題を包括的に検証し、ドイツの中国への依存度を分析し、新たな解決策に関する研究の現状を提示するとともに、これらを踏まえ、ドイツがこれらの重要な原材料の長期的かつ持続可能な供給を確保し、自国の技術主権を強化するための戦略的機会を概説することを目的としています。

世界の供給情勢とドイツの依存度

希土類元素の世界的供給は、鉱床、採掘、そしてさらには加工段階において、極めて高い集中度を特徴としています。この集中度、特に中国の優位性は、ドイツのような先進国にとって重大な戦略的課題であり、潜在的なリスクとなっています。

世界の鉱床、採掘、処理 – 中国の主導的役割

前述の通り、希土類元素は地質学的に極めて希少ではありませんが、経済的に採算の取れる濃度で存在する場所は世界的に見て比較的限られています。最大の埋蔵量は中国にあり、希土類酸化物(SEO)は約4,400万トンと推定されています。その他の重要な埋蔵量は、ベトナム(約2,200万トン)、ブラジルとロシア(それぞれ約2,100万トン)、インド(約690万トン)、オーストラリア(約400万トン)、米国(約180万トン)にあります。グリーンランドにも相当な鉱床が存在します。

中国は数十年にわたり、世界の鉱山生産において主導的な役割を果たしてきました。2021年には、世界の鉱山生産量に占める中国のシェアは約61~64%で、2023年には約70%に達すると予測されています。米国、ミャンマー、オーストラリアも重要な生産国ですが、市場シェアははるかに小さいです。歴史的に見ると、1980年代後半まで米国が最大の生産国でしたが、2000年代初頭から中国が生産量を大幅に拡大し、市場を独占するようになりました。

中国の優位性は、希土類元素の精製・加工においてさらに顕著です。この分野では、中国が世界の生産能力の約90%を握っています。これは、他国(例えば米国やオーストラリア)で採掘された希土類精鉱であっても、分離・精製のために中国へ輸送しなければならないことが多いことを意味します。化学的に非常に類似した希土類元素同士、および随伴元素との分離というこの工程は、高度な技術と資本集約性を必要とします。

中国の優位性は、豊富な地質資源だけに起因するものではなく、長期的な産業戦略の結果でもある。過去には、市場における優位性を獲得・維持するために、環境基準の緩和や国家補助金の活用がしばしば伴った。その結果、西側諸国での生産は採算が取れなくなり、鉱山や加工工場の閉鎖に追い込まれるケースが多々あった。近年、中国は希土類産業の強化を図り、輸出割当と関税(歴史的にも、そして将来的にも)を統制手段として活用し、より高付加価値製品の生産と国内での価値創造にますます重点を置いている。重要な一歩として、2023年末に磁石用希土類加工技術の輸出が禁止され、技術依存がさらに強化された。

もう一つの重要な区別は、軽希土類元素(LSEE)と重希土類元素(HSEE)に関するものです。ランタンやセリウムなどのLSEEは比較的豊富で中国国外で採掘されていますが、永久磁石などの高性能用途に不可欠な特定の重要なHSEE元素(ジスプロシウム、テルビウムなど)の供給は、ほぼ完全に中国と隣国ミャンマーに依存しています。採掘が特に環境問題となるイオン吸着石に多く含まれるHSEE元素のこの特定の依存は、グローバルサプライチェーンにおける重要なポイントとなっています。

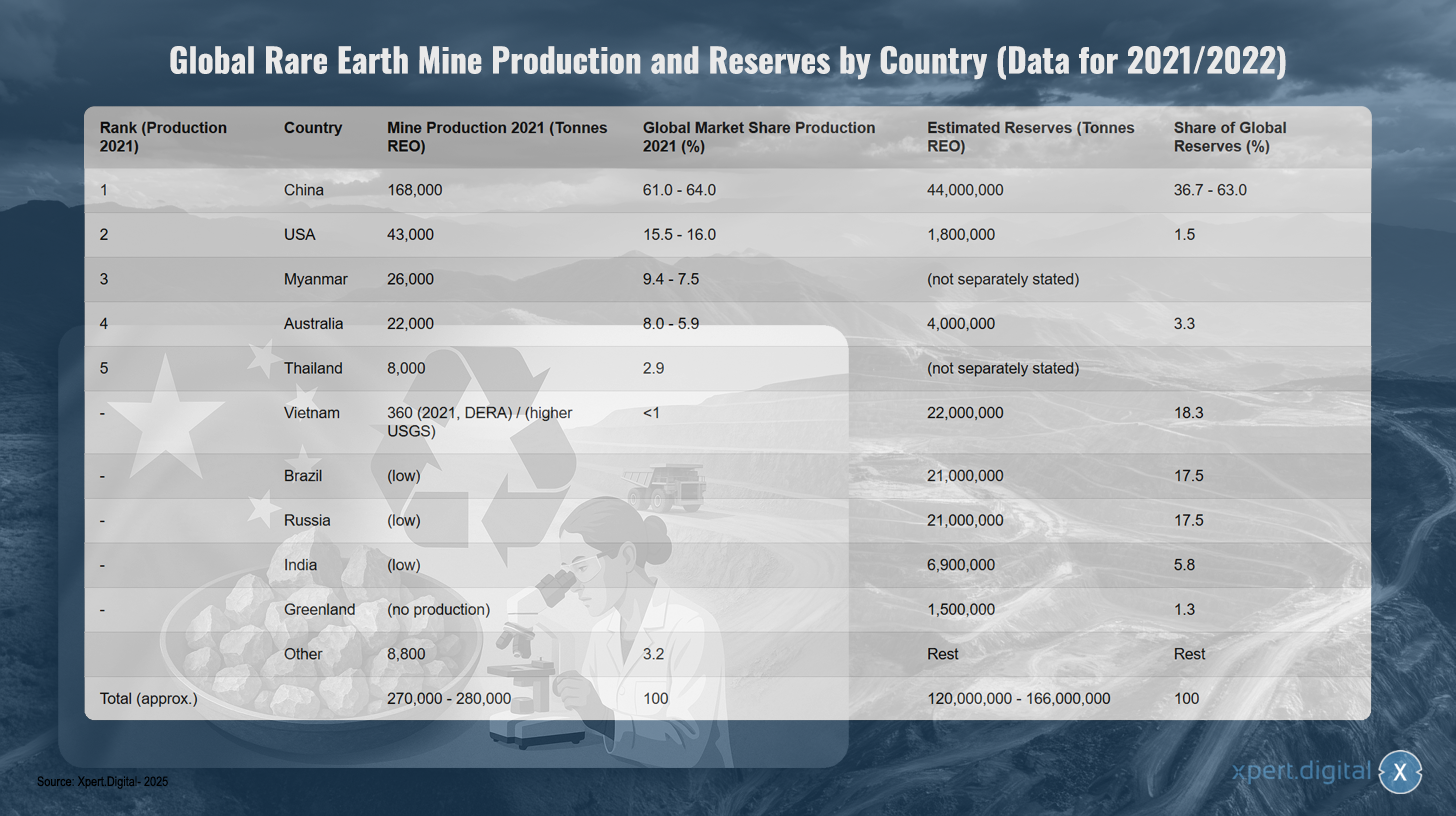

世界の希土類鉱山生産量と国別埋蔵量(2021/2022年のデータに基づく)

世界の希土類鉱山生産量と国別埋蔵量(2021/2022年のデータに基づく)– 画像:Xpert.Digital

注:数値は情報源やデータ収集年によって若干異なる場合があります。SEO = 希土類酸化物。中国の埋蔵量は情報源によって大きく異なります。

世界の希土類鉱物(SEM)鉱山生産量は、2021年には16万8千トンに達し、世界生産量の約61~64%を占めた中国が圧倒的なシェアを占めています。米国は4万3千トン(市場シェア15.5~16%)で第2位、ミャンマーは2万6千トン(9.4~7.5%)、オーストラリアは2万2千トン(8.0~5.9%)で続いています。タイの生産量は8千トン(市場シェア2.9%)でした。ベトナムの2021年の生産量は、DERAによると約360トンと低調でしたが、USGSはより高い数値を報告しています。ブラジル、ロシア、インドなどの他の国でも、現在生産量は低調です。世界の総生産量は約27万~28万トンでした。

埋蔵量を見ると状況は異なります。中国は推定4,400万トンのSEO(世界埋蔵量の36.7~63%)、ベトナムは2,200万トン(18.3%)、ブラジルとロシアはそれぞれ2,100万トン(それぞれ17.5%)を保有しています。インドは690万トン(5.8%)、オーストラリアは400万トン(3.3%)、アメリカ合衆国は180万トン(1.5%)です。グリーンランドは150万トン(1.3%)の埋蔵量を誇りますが、現在は生産されていません。世界全体のSEO埋蔵量は1億2,000万トン~1億6,600万トンと推定されています。

ドイツとEUの中国への輸入依存度の分析

希土類元素(REE)の世界的サプライチェーンにおける中国の優位性は、ドイツおよび欧州連合(EU)全体の輸入依存度を高めています。連邦統計局の最新データによると、2024年にドイツは中国から約3,400トンの希土類元素を直接輸入しており、これはREE総輸入量の65.5%を占めています。EU全体では、2024年の中国からの直接輸入の割合は46.3%(6,000トン)で、次いでロシアが28.4%、マレーシアが19.9%となっています。

高性能磁石に必要なネオジム、プラセオジム、サマリウムなどの特定の希土類元素の依存度は特に深刻です。これらの元素は2024年にはほぼ全量が中国から輸入されていました。加工製品についても状況は同様です。例えば、ドイツに輸入される希土類金属の84%、そして世界で生産されドイツに輸入されるネオジム鉄ホウ素磁石の約85~94%は中国産です。

この依存はマクロ経済に重大な影響を及ぼします。2022年には、ドイツの製造業における総付加価値の約22%(1,610億ユーロ相当)が希土類元素の供給に依存していたと推定されています。特に影響を受けているセクターには、その他の自動車製造(付加価値の67%が希土類元素に依存)、自動車製造(65%)、電子・光学製品製造(55%)などがあります。

希土類元素の原産地を統計的に記録することは、中国への真の依存度を過小評価する可能性があることに注意することが重要です。最終出荷国のみを記録すると、第三国の加工拠点が、原料希土類元素の本来の中国産地を覆い隠してしまう可能性があります。例えば、オーストリアとエストニアはドイツからの輸入加工国であり、マレーシアはEUへの主要供給国です。しかし、中国は世界の精錬を支配しているため、これらの国で加工される原材料の大部分は、もともと中国産である可能性が高いです。したがって、公式の輸入統計は、中国産との相互関係の全体像を反映していない可能性があります。

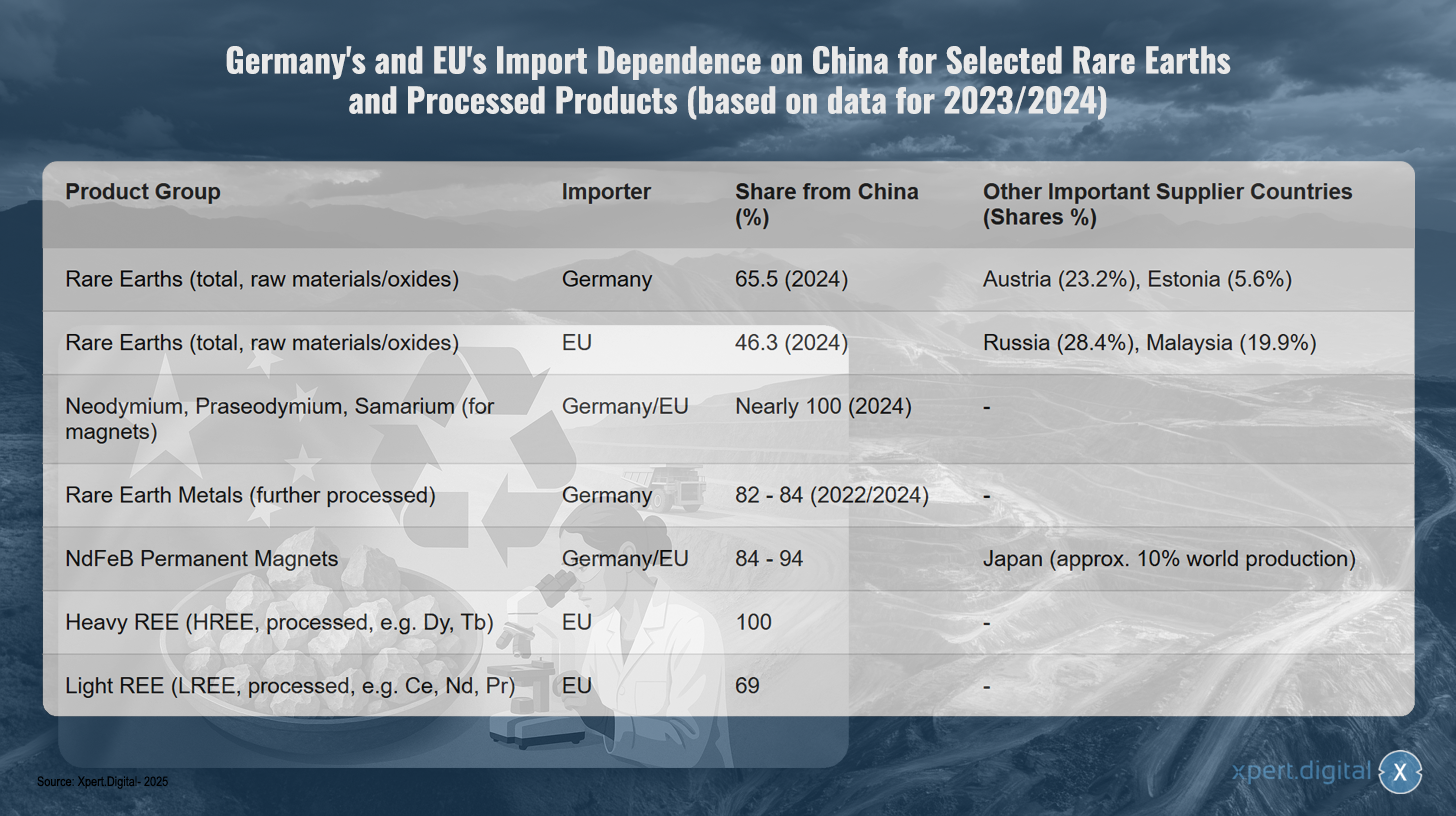

ドイツとEUの中国への特定レアアースおよび加工製品の輸入依存度(2023/2024年のデータに基づく)

ドイツとEUの中国への希土類元素および加工品の輸入依存度(2023/2024年のデータに基づく)– 画像:Xpert.Digital

注:これらの数値は、主に2023年/2024年の最新の入手可能なデータに基づいています。正確な割合は、データソースと調査方法によって若干異なる場合があります。

2023年と2024年の最新データからも明らかなように、ドイツと欧州連合(EU)は希土類元素とその加工製品を中国に大きく依存しています。ドイツは原材料と希土類元素酸化物の65.5%を中国から調達していますが、EUは46.3%とやや低い水準です。ドイツのその他の主要供給国はオーストリア(23.2%)とエストニア(5.6%)です。EUは供給元を多様化しており、ロシア(28.4%)、マレーシア(19.9%)からも調達しています。

特殊製品においては、この依存度は特に深刻です。磁石生産に不可欠なネオジム、プラセオジム、サマリウムは、ほぼ全て中国から輸入されています。さらに加工される希土類金属については、ドイツの中国からの輸入シェアは82~84%です。ネオジム鉄ボロン(NdFeB)永久磁石についても状況は同様に深刻で、ドイツとEUはともに輸入の84~94%を中国から調達しています。日本は唯一の代替供給国として重要な役割を果たしており、世界生産量の約10%を占めています。

重希土類元素への依存度は重希土類元素でピークに達し、EUはジスプロシウムやテルビウムなどの加工済み重希土類元素の100%を中国から輸入している。セリウム、ネオジム、プラセオジムなどの軽希土類元素についても、EUの輸入量の69%は中国から来ている。

依存による経済的・地政学的リスク

SEEサプライチェーンの中国への集中は、ドイツとEUにとって重大な経済的・地政学的リスクをもたらしています。中国はこれまで、市場における支配的地位を悪用して価格に影響を与え、供給を政治的手段として利用してきました。

よく知られた例としては、2010年に領土紛争中に日本への超電導金属(SEE)輸出が抑制されたことが挙げられます。近年では、中国が2025年4月に特定の超電導金属および磁石に対する輸出規制を課すなど、西側諸国の産業の脆弱性が改めて浮き彫りになっています。これらの措置は、中国を除く世界市場で価格の大幅な上昇を招き、例えばジスプロシウム酸化物は1キログラムあたり最大300米ドルに達しました。また、在庫が急速に減少したため、ドイツの自動車産業では4~6週間以内に生産停止に陥る恐れがありました。

こうした供給途絶や価格の急激な上昇は、特に電気自動車、再生可能エネルギー、ハイテクの分野でドイツの主要産業の競争力を脅かし、野心的なエネルギーと輸送の移行目標の達成やデジタル化を著しく阻害しかねない。この依存は多面的である。原材料の抽出だけでなく、さらに重大なことに、精製と永久磁石などの中間製品の生産にも影響を及ぼす。たとえ原材料のSEEが他の供給源から入手可能だったとしても、それを必要な高純度の金属や合金に変換するために必要な処理能力が中国国外に不足している場合が多い。つまり、鉱山生産の多様化だけではバリューチェーンの中間部分における中核的な依存を解消できないことを意味する。したがって、欧州国内の精製および処理能力の開発は、原材料の抽出自体と同じくらい重大なボトルネックとなっている。

地球規模のSEE採掘と処理の生態学的および社会的影響

希土類元素の抽出と加工は、しばしば採掘国や生産国に集中する深刻な環境問題と社会問題を引き起こします。採掘はしばしば、土壌浸食、化学物質(酸、アルカリなど)や重金属の使用による水資源の汚染、粉塵や有毒ガスによる大気汚染、自然生物の破壊や生物多様性の喪失など、甚大な環境破壊を引き起こします。また、これらのプロセスでは、水とエネルギーの消費量も非常に多くなります。

特に問題となるのは、希土類元素(REE)にトリウムやウランといった放射性微量元素が頻繁に含まれることです。REEの処理では相当量の残留物が発生します。REE1トンの生産で約2,000トンの廃石と処理残留物が発生し、その中には最大1.4トンの放射性廃棄物も含まれると推定されています。中国のバヤンオボ鉱山の巨大な鉱滓湖のように、これらの残留物が適切に保管されないと、土壌と地下水の長期的な汚染につながります。

鉱山地域における社会的影響も深刻です。労働者や地域住民にとって、例えば粉塵への曝露(包頭市では塵肺症)や有毒物質との接触などによる重大な健康リスクが存在します。コミュニティの強制移住、土地紛争、人権侵害も蔓延しています。特に環境・社会基準が低い国では、汚職や不十分な安全対策が蔓延しています。

中国はかつて、市場支配力を獲得するために、低い環境基準を受け入れ、しばしばそれに伴う問題を容認してきました。近年、中国がミャンマーなどの近隣諸国に、環境に最も悪影響を与える生産工程をアウトソーシングしようとしている兆候が見られます。こうした環境・社会コストの転嫁は、短期的には西側諸国の産業の生産コストを削減しましたが、長期的には倫理的なジレンマを生じさせ、SEE生産の真のコストを外部化することにもつながりました。ドイツとヨーロッパの持続可能な供給戦略は、単に問題を地理的に転嫁するのではなく、これらの側面を考慮し、内部化する必要があります。したがって、ヨーロッパ国内の採掘・処理能力の開発と実装は、最高の環境・社会基準を遵守して実施する必要があり、それがひいてはプロジェクトの経済的実現可能性に影響を与えます。

🎯🎯🎯 Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digital は、さまざまな業界について深い知識を持っています。 これにより、お客様の特定の市場セグメントの要件と課題に正確に合わせたオーダーメイドの戦略を開発することが可能になります。 継続的に市場動向を分析し、業界の発展をフォローすることで、当社は先見性を持って行動し、革新的なソリューションを提供することができます。 経験と知識を組み合わせることで付加価値を生み出し、お客様に決定的な競争上の優位性を提供します。

詳細については、こちらをご覧ください:

ヨーロッパの希土類元素の罠からの脱出:リサイクルと代替が原材料への依存を打破

依存を減らすための研究開発アプローチ

希土類元素への重大な依存とそれに伴うリスクを考慮すると、代替ソリューションを見出し、ドイツおよびヨーロッパの長期的な供給安定性を強化するためには、集中的な研究開発(R&D)活動が不可欠です。R&D活動は、主に代替と効率性の向上、リサイクルと循環型経済、そして新たな一次および二次原材料源の開発と持続可能な抽出という3つの分野に重点を置いています。

代替と効率

希土類元素(REE)を他の材料に代替すること、あるいはREEを全く必要としない技術の利用は、重要な研究アプローチです。同時に、REEをより効率的に利用し、用途単位あたりの必要量を削減するための取り組みも進められています。

磁石の代替材料

永久磁石、特にNdFeB磁石は、SEEの主要な用途の一つであり、重大なボトルネックとなっています。本研究では、いくつかの代替材料クラスに焦点を当てています。

- 窒化鉄(FeN)磁石:これは、SEEフリーの有望な代替品と考えられています。米国企業のNiron Magneticsは、FeN磁石の商業化を推進しており、政府の資金援助を受けて米国ミネソタ州に製造施設を建設しています。米国のARPA-Eも、FeN磁石の研究プロジェクトに資金を提供しています。

- マンガン系磁石:マンガンビスマス(MnBi)やマンガンアルミニウム(MnAl)などの合金は、現在精力的に研究されています。米国のエイムズ研究所は、高温特性に特に優れたMnBi磁石を開発しており、産業界との協力の下、既にモーターへの適用試験が行われています。MnBiに関する研究は、オーストリアやドイツの研究所など、ヨーロッパでも進められており、高圧ねじり(HPT)法や熱磁気焼鈍法といった最適化された合成プロセスの開発に注力しています。

- 高エントロピー合金 (HEA): このクラスの材料も磁気用途での可能性について研究されていますが、多くの場合、まだ研究の初期段階にあります。

- 「ギャップ磁石」:安価なフェライト磁石と高性能SEE磁石の間の性能とコストのギャップを埋める磁石の開発を目指しています。この観点から、MnBiが有力な候補材料と考えられています。

SEEフリー磁石の開発は世界的な競争です。米国は既にFeN磁石とMnBi磁石を中心に、パイロット生産と商業化に向けて具体的な措置を講じていますが、欧州は技術面で後れを取ることなく、SEEフリー磁石技術に関して今度は米国への新たな依存を回避するために、努力を強化する必要があります。

触媒の代替材料

軽希土類元素(REE)であるセリウムは、自動車の排ガス浄化用三元触媒コンバータ(TWC)において重要な役割を果たしています。この分野の研究は、セリウムが一般的で安価なREEの一つであることから、セリウムの完全代替よりも、プラチナ、パラジウム、ロジウムといったより高価で重要な白金族金属(PGM)の使用量削減に重点を置いています。

- アプローチには、PGM 含有量を大幅に削減できる銅ベースの触媒の開発が含まれます。

- 酸化セリウムナノ粒子を最適化する研究は、触媒における効率を高め、それによって材料使用量を削減することを目的としています。

- ダルムシュタット工科大学はセリウムベースの蛍光体の酸素依存性を研究しており、これは触媒におけるセリウムの化学を理解する上でも重要となる可能性があります。

自動車触媒分野における代替研究の主な推進力は、セリウムの入手可能性というよりも、プロトンポンプ(PGM)のコストと重要性です。セリウム自体の代替は、例えば磁石における重質SEEの代替ほど重視されていません。

蛍光体の代替材料

ユーロピウム、テルビウム、イットリウムは、LEDやディスプレイの色品質と効率に不可欠です。SEEフリーの代替物質の探索が進められています。

- 量子ドット(QD):半導体ナノ結晶(例:カドミウム、インジウム、ペロブスカイト、銅インジウム硫化物など)は、特定の色で高効率に発光することができ、ディスプレイや照明におけるSEE蛍光体の有望な代替材料として研究されています。しかし、一部のQD材料(特にカドミウム含有材料)の毒性、動作条件下での長期安定性、そして大量生産コストといった課題があります。

- 有機発光ダイオード (OLED): ディスプレイ用の SEE フリー技術としてすでに確立されていますが、効率、寿命、コストを改善するための材料研究が継続的に行われています。

- 新しいリン材料:重要なエネルギー元素(CEE)を完全に排除するか、重要なCEEの割合を減らす新しい無機リン材料の研究が進められています。ただし、多くの場合、これは完全な置き換えではなく、既存のシステムの最適化(例えば、重要度の低い元素のドーピングや量子効率の向上など)を伴います。

QDなどの代替蛍光体材料の開発は進んでいるものの、特に最高の色品質と効率が求められる用途において、SEEベースの蛍光体を完全に排除することは依然として大きな課題です。現状では、全く新しい材料で完全に置き換えるよりも、効率を向上させSEE含有量を削減する傾向が見られます。

材料効率と設計変更によるSEE要件の削減

代替に加えて、アプリケーションごとの特定の SEE 要件を削減することも重要な手段です。

- フラウンホーファー研究所は、旗艦プロジェクト「希土類元素の臨界性」の一環として、最適化された製造プロセス(材料の損失を避けるためのニアネットシェイプ製造など)、代替磁性材料、リサイクルしやすい電気モーターの設計を通じて、永久磁石におけるネオジムとジスプロシウムの必要性を大幅に削減する技術を開発しました。その削減額は、現在の価値の5分の1に達する可能性があります。

- 冷却の改善など、電気駆動装置の構造的な最適化により動作温度を下げることができ、ジスプロシウムなどの高温安定要素の必要性を減らすことができます。

- 一般的に、最初から重要な原材料をより少なく必要とする製品の開発は、資源効率の重要な側面です。

材料効率と設計革新は、全く新しい材料への完全な代替よりも、短期から中期的にはより実用的で経済的に実現可能な解決策となる場合が多い。全く新しい材料の開発には時間と費用がかかり、リスクも伴う。しかしながら、こうした漸進的な改善は、全体として、臨界状態の低減に大きく貢献する可能性がある。

リサイクルと循環経済

古い製品や生産廃棄物からレアアースをリサイクルすることは、輸入依存を減らし、一次資源を保全するためのもう一つの重要な柱です。

現在のリサイクル技術とその経済的実現可能性

特に永久磁石(NdFeBなど)や電池からのSEEのリサイクルには、さまざまな技術的アプローチが存在します。

- 湿式冶金プロセス:このプロセスでは、多くの場合、材料を酸で予め分解した後、溶液から金属を選択的に抽出します。これは鉱石処理において確立された方法であり、原理的には多くの磁性組成物に適用可能です。

- 乾式製錬プロセス:このプロセスでは、材料を高温で溶融し、SEEをスラグ中に蓄積させます。このプロセスは廃水を生成せず、湿式製錬プロセスよりもプロセスステップ数が少なくなる可能性があります。

- 気相抽出と電気化学プロセス: これらは SEE の分離と回収へのさらなるアプローチです。

- 水素脆化処理(磁石スクラップの水素処理、HPMS):この処理では、NdFeB磁石を水素に曝露することで脆化し、粉末状に分解します。この粉末は、新しい磁石の製造(マテリアルリサイクル)に直接使用することも、さらなる化学処理に用いることもできます。

しかし、SEEリサイクルの経済的実現可能性は依然として大きなハードルとなっている。これは、一次SEEの現在の価格、廃棄物中の有用元素(特にジスプロシウムなどの重SEE)の濃度、そして回収、解体、処理にかかるコストに大きく左右される。スマートフォンなどの多くの使用済み製品では、使用されるSEEの量が非常に少ないため、リサイクルが採算に合わない場合が多い。その結果、欧州におけるSEEリサイクル率は現在、1桁台前半、あるいはそれ以下となっている。

主な問題は次のとおりです。

- 収集率が低く非効率的: SEE を含む多くの製品は正式なリサイクルの流れに入りません。

- 複雑な分解:SEEコンポーネントは製品に恒久的に組み込まれていることが多く、アクセスが困難です。手作業による分解は時間とコストがかかります。

- 異種の物質フロー: 電子廃棄物やその他の廃棄物の構成は大きく異なるため、標準化されたリサイクル プロセスの開発が困難です。

- 高純度要件: 高性能アプリケーションで再利用するには、リサイクルされた SEE に非常に高い純度レベルが求められることが多く、処理コストが増加します。

SEEリサイクルの経済的実現可能性は、鶏が先か卵が先かという問題に直面しています。回収量が少なく、技術的に複雑で未成熟なプロセスがリサイクルコストを増大させ、結果として大規模プラントや更なる研究への投資を阻害しています。規模の経済性、解体・分別の自動化における技術革新、そしてそれを支える規制枠組み(例えば、拘束力のあるリサイクル割当量、リサイクル可能な製品設計の要件(「リサイクルのための設計」)など)がなければ、包括的かつ経済的に実現可能なSEEリサイクル産業を確立することは依然として大きな課題です。

欧州のリサイクルインフラ構築における進捗と課題

課題は多いものの、SEE(層状再生可能エネルギー)のための欧州リサイクルインフラの構築は目に見える形で進展しています。EUは、重要原材料法(CRMA)の枠組みの中で、2030年までに戦略的原材料の年間需要の少なくとも25%をリサイクルによって賄うという野心的な目標を設定しました。

ヨーロッパでは、いくつかのパイロットプラントと初期の商業化計画がすでに設立されているか、計画段階にあります。

- ヘレウス・レモイ(ドイツ、ビッターフェルト):2024年5月、欧州最大の希土類磁石リサイクル工場を稼働させました。この工場は当初、年間600トンのスクラップ磁石の処理能力を備えており、中期的には最大1,200トンまで増強可能です。この技術により、一次抽出法と比較してCO2排出量を80%削減できる見込みです。

- Carester/Caremag(フランス、ラック):希土類元素(REE)の精製・リサイクルのための大規模プラントを建設する計画で、2026年末の稼働開始を予定しています。このプラントは、年間2,000トンのスクラップ磁石と5,000トンの一次REE精鉱を処理する予定で、ネオジム、プラセオジム、ジスプロシウム、テルビウムなどの軽質および重質REEの回収に重点を置きます。このプロジェクトは、欧州委員会によって戦略プロジェクトに指定されています。

- Mkango Resources / HyProMag:英国でリサイクルプラントを開発(HyProMag Ltd経由)しており、ポーランドのプワヴィでもプラント建設を計画中(Mkango Polska経由)で、EUの戦略的プロジェクトとしても認められています。これらのプロジェクトでは、HPMSプロセスが頻繁に活用されています。

- LIFE INSPIREE(イタリア):EUの資金提供を受けたプロジェクトで、電子機器廃棄物の磁石から年間最大700トンのSEE(ネオジム、パラジウム、ジスプロシウム)を産業規模で回収することを目指しています。長期目標(2040年まで)は、年間2万トン以上の回収能力です。

これらの取り組みは、欧州において希土類元素および太陽光廃棄物(REE)の循環型経済を確立するための取り組みが研究レベルと産業レベルの両方で行われていることを示しています。しかしながら、包括的で多様かつ経済的に実現可能な欧州のREEリサイクルインフラの構築は、長期にわたるプロセスです。技術開発、収集・物流システムへの多額の継続的な投資に加え、パイロットプラント(多くの場合TRL 6~7)から本格的な産業応用へのスケールアップにおける課題の克服も必要です。こうした背景から、EUが設定したリサイクル目標は非常に野心的であると言わざるを得ません。

ドイツとヨーロッパの研究プロジェクトとその成果/可能性(2024/2025年現在)

ドイツおよびヨーロッパでは、研究機関や国およびヨーロッパの資金提供プログラムの支援を受けて、SEE のリサイクルと代替の分野で非常に活発な研究が行われています。

- フラウンホーファー協会: さまざまな研究所が重要な貢献をしています。

- フラウンホーファーリサイクル・資源戦略研究所(IWKS)は、NdFeB磁石のリサイクル技術開発をリードしています。FUNMAG(eモビリティ向け磁石のリサイクル)やRecyPer(混合廃棄磁石ストリームからの特定種類の磁石製造)といったプロジェクトでは、水素脆化(HPMS)などのプロセスを活用し、最適化しています。風力タービンからの磁石のリサイクルも重要な研究対象です。

- フラウンホーファー界面工学・バイオテクノロジー研究所 (IGB) は、SEE の回収のためのバイオテクノロジーのプロセスを研究しています。

- 完了したフラウンホーファーの主力プロジェクト「希土類元素の臨界性」は、代替、効率改善、リサイクルのための重要な基盤を築きました。

- ヘルムホルツ協会:

- HZDRのヘルムホルツ資源技術研究所(HIF)も活発に活動しています。BioKollektプロジェクトでは、電子廃棄物などの複雑な物質の流れからSEEを含む金属を選択的に抽出するためのバイオテクノロジー手法(ペプチドの使用など)を開発しています。Renareプロジェクト(H2Gigaフラッグシッププロジェクトの一部)では、革新的な浮選法と液液粒子抽出プロセスを用いて、電解槽からSEEを含む重要な原材料をリサイクルする研究を行っています。

- EU資金提供プロジェクト:

- SUSMAGPRO(2023年11月完了)は、欧州におけるSEE磁石のリサイクル・サプライチェーン構築に向けた先駆的なプロジェクトでした。このプロジェクトでは、再生磁石の製造と、スピーカーや電気モーターへの利用を実証することに成功しました。

- REEsilience(2026年まで実施)はSUSMAGPROの成果を基に、二次材料の使用を最適化するソフトウェアツールの開発や合金製造および粉末処理技術の改善などを通じて、SEE磁石の弾力性のある欧州サプライチェーンを確立することを目指しています。

- GREENEとHARMONYは、2024年に開始された比較的新しいEUプロジェクトです。GREENEは、革新的な微細構造の再設計を通じて磁石のSEE含有量を削減することに重点を置いています。HARMONYは、風力タービン、電気モーター、電子機器廃棄物など、様々な用途で使用された永久磁石のパイロットリサイクルループを確立することを目指しています。

- その他の関連プロジェクトには、REMANENCE(完了、NdFeB磁石の回収)、SecREEts(肥料生産におけるリン鉱石からのSEEの抽出)、および完了したEURAREプロジェクト(欧州のSEE産業の基盤を築き、欧州の鉱床を評価した)などがあります。

- その他の関係者: Öko-Institut は、リサイクルを中心的な役割として、SEE の持続可能な資源管理に関する研究を定期的に実施し、戦略計画を策定しています。

ドイツおよびヨーロッパの研究環境はダイナミックで、代替・リサイクルから代替抽出法に至るまで、バリューチェーン全体を網羅しています。基礎研究から応用志向のパイロットプロジェクト、そして初期の商業化アプローチへと明確な発展が見られます。優れた研究機関と産業界のネットワーク構築、そして国家および欧州のプログラムを通じた的を絞った資金提供は、このプロセスの重要な推進力となっています。しかしながら、最大の課題は、研究成果を幅広い産業応用に確実に移行し、経済的に実現可能なプロセスへとスケールアップさせること(イノベーションの「死の谷」を乗り越えること)です。適切なレベル(高い技術成熟度レベル、TRL)で技術的実現可能性を実証することは、実現可能なビジネスモデルの開発と同様に重要です。

新たな資源の開発と持続可能な抽出

代替とリサイクルに加えて、新たな一次および二次原材料源の開発は、SEE 供給の多様化にとって重要な基盤となります。

欧州SEE鉱床の可能性

ヨーロッパには地質学的に重要な、しかしこれまで大部分が未開発の SEE 鉱床が存在します。

- スウェーデン:国営鉱業会社LKABが探査中のキルナ近郊のペル・ガイエル鉱床は、100万トンを超える希土類酸化物を埋蔵する、ヨーロッパ最大の鉱床とされています。LKABは2027年に採掘を開始する予定ですが、フル生産能力に達するまでには10~15年かかると予想されています。ペル・ガイエルの鉱石には、鉄とリン酸塩に加えて、約0.2%の希土類酸化物(REE)が含まれています。スウェーデンのもう一つの重要な鉱床は、特に重希土類元素が豊富なノーラ・ケアーです。

- ノルウェー:ノルウェー南部のフェンカーボナタイト複合鉱床は、ヨーロッパで最大の希土類元素(REE)鉱床となる可能性を秘めていると考えられています。推定によると、REEの総埋蔵量は880万トンで、そのうち約150万トンが磁気関連物質です。レアアース・ノルウェー(REN)社はこの地域の探査を進めており、2030年以降の採掘は現実的であると考えています。これにより、ヨーロッパの需要の10%を賄うことができる可能性があります。

- フィンランド: ラップランドのソクリリン酸鉱山でも、副産物として SEE を抽出できる可能性があります。

- グリーンランド:クヴァネフィエルド、クリングレルネ、サルファトックなどの鉱床には、重要な超地熱資源が埋蔵されています。しかし、開発には、インフラコストの高さ、過酷な気候条件、熟練労働者の不足、複雑な許可手続きなど、大きな課題が伴います。

- その他の産地: 規模が小さい、またはあまり研究されていない産地は、ドイツ (例えば、経済的ではないと考えられているザクセン州のストークヴィッツや、低濃度のバイエルン粘土)、ギリシャ、スペインにも存在します。

しかし、これらの欧州鉱床の開発には大きなハードルが存在します。中国のような既存の生産国と比較して、投資コストと操業コストが高額になる場合が多いこと、許可取得プロセスが複雑で長期間(多くの場合10~15年)、厳しい環境規制(特にトリウムやウランなどの放射性微量物質に関する規制)、そして採掘プロジェクトに対する社会の理解を得る必要があることなどが挙げられます。これらの鉱床は長期的には資源の多様化に貢献する可能性がありますが、現状の依存状態を短期的に解決するものではありません。したがって、リサイクル、代替、そして既存の輸入源の多様化に頼る橋渡し戦略が不可欠です。

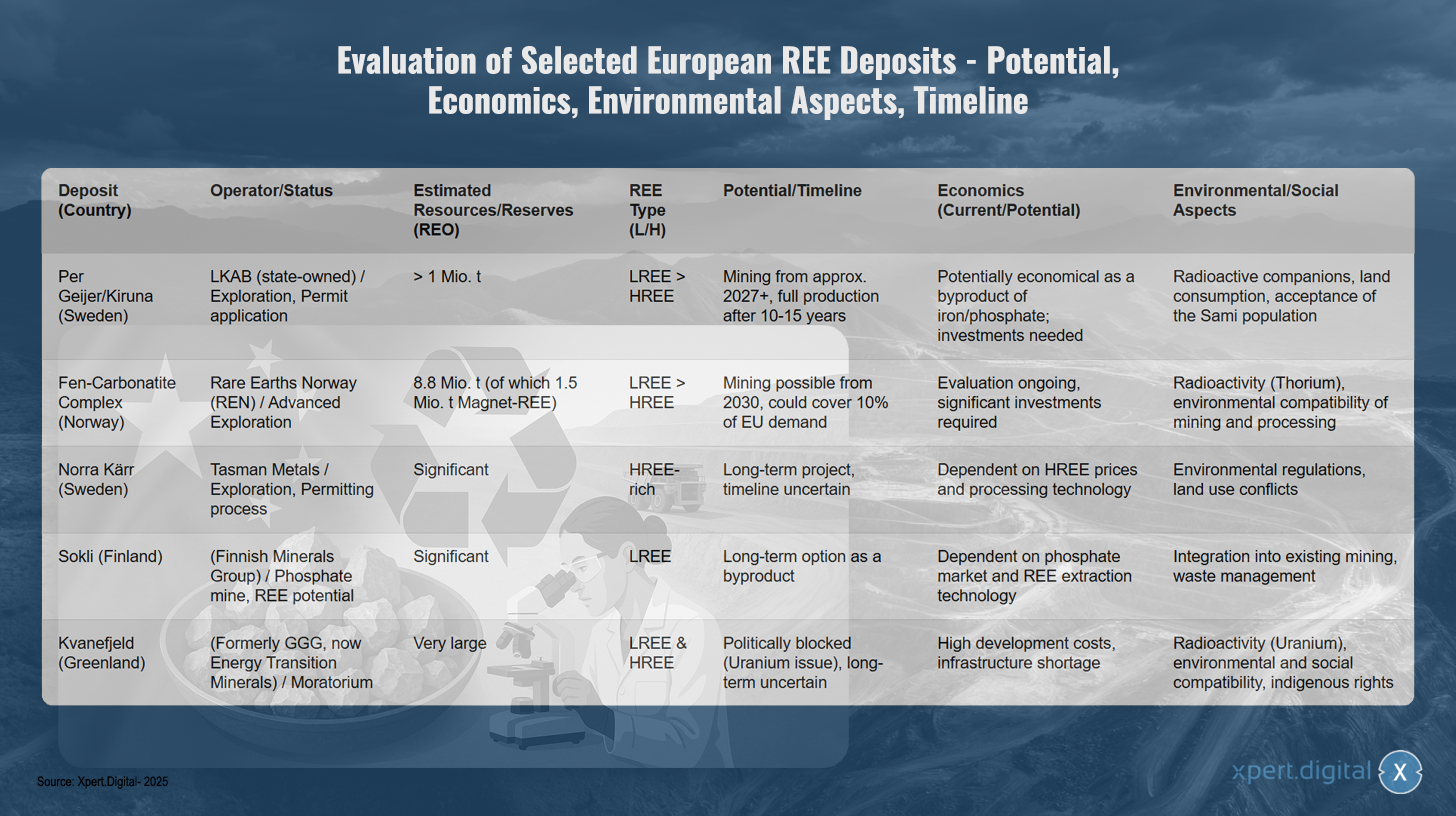

選定された欧州SEE鉱床の評価 - 潜在性、経済的実現可能性、環境的側面、タイムライン

選定された欧州SEE鉱床の評価 – 潜在性、経済的実現可能性、環境的側面、タイムライン – 画像: Xpert.Digital

厳選された欧州の希土類鉱床の評価により、開発段階と潜在性がそれぞれ異なることが明らかになりました。スウェーデンのペル・ガイエル/キルナ鉱床は国営のLKABによって運営されており、現在は探査段階にあり、許可申請が保留中です。推定資源量は100万トンを超える希土類元素(SE)と、より高濃度の軽希土類元素を保有しており、採掘は早ければ2027年にも開始される可能性がありますが、フル生産には10~15年かかる見込みです。この鉱床は鉄鉱石やリン鉱石の採掘に伴う副産物として経済的に採算が取れる可能性がありますが、多額の投資が必要です。課題としては、放射性物質の痕跡、土地利用、そしてサーミ人の受け入れなどが挙げられます。

ノルウェーのフェンカーボナタイト複合鉱床は、レアアース・ノルウェー社によって開発されており、探査は既に高度化しています。推定資源量は880万トン(うち磁性海底鉱石150万トン)で、2030年以降には採掘が可能となり、EU需要の10%を賄う可能性があります。経済性評価は現在も進行中であり、多額の投資が必要です。環境面の懸念事項としては、トリウムの放射能と採掘・処理による環境への影響が挙げられます。

タスマン・メタルズがスウェーデンに保有するノーラ・カー・プロジェクトは、重希土類元素が豊富に含まれており、現在、許可手続き中です。長期プロジェクトであり、時期も不透明であるため、経済的な実現可能性はHSEE価格と処理技術に左右されます。環境規制と土地利用をめぐる紛争も、さらなる課題となっています。

フィンランド・ミネラルズ・グループが所有するフィンランドのソクリ鉱床は、低排出再生可能(LEE)リン酸塩のポテンシャルを有し、豊富な低排出再生可能(LSEE)鉱床を有しています。副産物の長期的な選択肢として、その経済的実現可能性はリン酸塩市場とLEE抽出技術に依存します。既存の採掘事業への統合と廃棄物管理が重要な考慮事項となります。

グリーンランドのクヴァネフィエルド鉱床は、かつてGGGが所有し、現在はエナジー・トランジション・ミネラルズが所有しています。軽希土類元素と重希土類元素の両方において、非常に豊富な埋蔵量を有しています。しかし、ウランの持つ難しさから、このプロジェクトは政治的なモラトリアム(一時的操業停止)によって阻止されています。開発コストの高さ、インフラの不足、ウラン由来の放射能、そして環境、社会、そして先住民族に関する法的問題により、長期的な開発は不透明です。

代替抽出方法の研究

従来の鉱床の探査と並行して、二次源から SEE を抽出する代替方法や新しい手法を用いた集中的な研究が行われています。

- 原材料源としての産業廃棄物(都市鉱山/産業鉱山)

- 石炭灰(フライアッシュ):米国では、パウダーリバー盆地の石炭灰中に高濃度の重質SEE(Singularity Ethics:重質SEE)が確認されています。英国では、Innovate UK(Mormair and Materials Processing Institute、2024年10月~2025年8月)の資金提供を受けたプロジェクトが進行中です。このプロジェクトでは、パイロットスケールで化学ループ反応器と炭素塩素化反応を組み合わせて、石炭灰からネオジム、プラセオジム、スカンジウムを回収します。また、イオン液体を用いた石炭灰からの抽出についても研究が進められています。

- 赤泥(ボーキサイト残渣):アルミニウム生産の副産物として大量に生成される赤泥には、SEE(特にセリウム、ランタン、ネオジム、スカンジウム)が含まれています。完了したEUプロジェクトREDMUDは、SEE回収を含むボーキサイト残渣の完全利用に焦点を当てていました。しかし、その濃度は低い場合が多く、抽出は複雑です。

- リン石膏(肥料製造):EUプロジェクトSecREEtsは、リン酸肥料製造のプロセスストリームからSEE(Nd、Pr、Dy)を抽出するパイロット規模のプロセスを実証しました。このアプローチは、既に採掘された原料を原料としており、新たな採掘廃棄物を生成しないため、特に持続可能と考えられています。

- バイオテクノロジーのプロセス:

- バイオリーチングとバイオミネラリゼーション:特定の微生物(細菌、真菌)またはその代謝産物(有機酸、酵素、ペプチドなど)を用いて、鉱石や廃棄物から金属を選択的に溶解(バイオリーチング)または結合(バイオソープション、バイオミネラリゼーション)する研究は、有望な分野です。例えば、ヘルムホルツ研究所フライベルク(HIF)のHZDR(BioKollektプロジェクト)では、電子廃棄物から希土類元素(REE)を選択的に結合させるためのペプチドの利用に取り組んでいます。LMUミュンヘンでは、ランタノイド依存性細菌を用いて産業廃棄物や鉱山廃水からREEを抽出する研究が行われており、細菌株SolVが有望な結果を示しています。磁性廃棄物のバイオリーチングも研究されています。

- ファイトマイニング:土壌から金属を蓄積する植物を利用する方法です。植物バイオマスを収穫・焼却することで、金属を抽出することができます。しかし、このプロセスはまだ研究の初期段階にあり、土壌ベースの再生可能エネルギー(SEE)における経済的実現可能性はまだ証明されていません。

- 技術成熟度レベル(TRL):これらの代替抽出方法の多くは、まだ初期研究段階またはパイロット段階(TRL 3~6)にあります。産業規模への拡張性と経済的競争力は未だ達成されていないことが多く、さらなる集中的な研究開発が必要です。

廃棄物から再生可能エネルギーの代替源を開発し、バイオテクノロジーのプロセスを活用することは、持続可能性の観点、そして一次採掘に比べて環境への影響が少ない可能性という点で非常に有望です。これらのアプローチは、循環型経済に大きく貢献し、新たに採取された原材料への依存を低減する可能性があります。しかし、これらの技術が産業的に成熟し、経済的に実現可能になるまでの道のりは依然として長く、研究開発と規模拡大に多大な長期投資が必要です。したがって、これらは中長期的な選択肢と言えるでしょう。

より環境に優しい分離精製プロセスの開発

従来のSEE分離法は、主に溶媒抽出法を用いており、大量の化学物質(酸、有機溶媒)を必要とするエネルギー集約型のプロセスであり、環境に有害な廃棄物を生成します。そのため、より環境に優しく効率的な分離方法の研究は、一次原料だけでなくリサイクルにおいても非常に重要です。

- イオン液体(IL)と深共晶溶媒(DES):これらは「グリーン」な溶媒代替として精力的に研究されています。低い蒸気圧、不燃性、そして特定の金属に対する高い選択性といった特徴があります。この分野の研究は、ロストック大学をはじめとする多くの機関で行われています。2023/2024年には、このテーマを特集した雑誌『Minerals』の特集号が発行され、ヨーロッパからの積極的な参加がありました。

- 課題とTRL(溶媒回収率):実験室レベルでは有望な結果が得られているものの、IL/DESのコスト、プロセス条件下での長期安定性、効率的な溶媒回収、そしてプロセスの拡張性は依然として大きな課題です。これらのアプローチの多くは、未だ実験室レベル、あるいはせいぜいパイロットスケール(TRLは6未満であることが多い)にとどまっています。長年にわたり集中的な研究が行われてきましたが、SEE業界において、これまで広範囲にわたる商業的なブレークスルーは達成されていません。

より環境に優しく、費用対効果の高い新たな分離プロセスの開発は、一次および二次資源の両方におけるSEEバリューチェーン全体の環境フットプリントを大幅に改善するための重要な鍵となります。これは、真に持続可能な欧州のSEE供給を可能にする技術革新の中核分野です。分離技術の進歩がなければ、たとえ一次または二次原料が利用可能であったとしても、独立した欧州バリューチェーンの構築は依然として困難です。

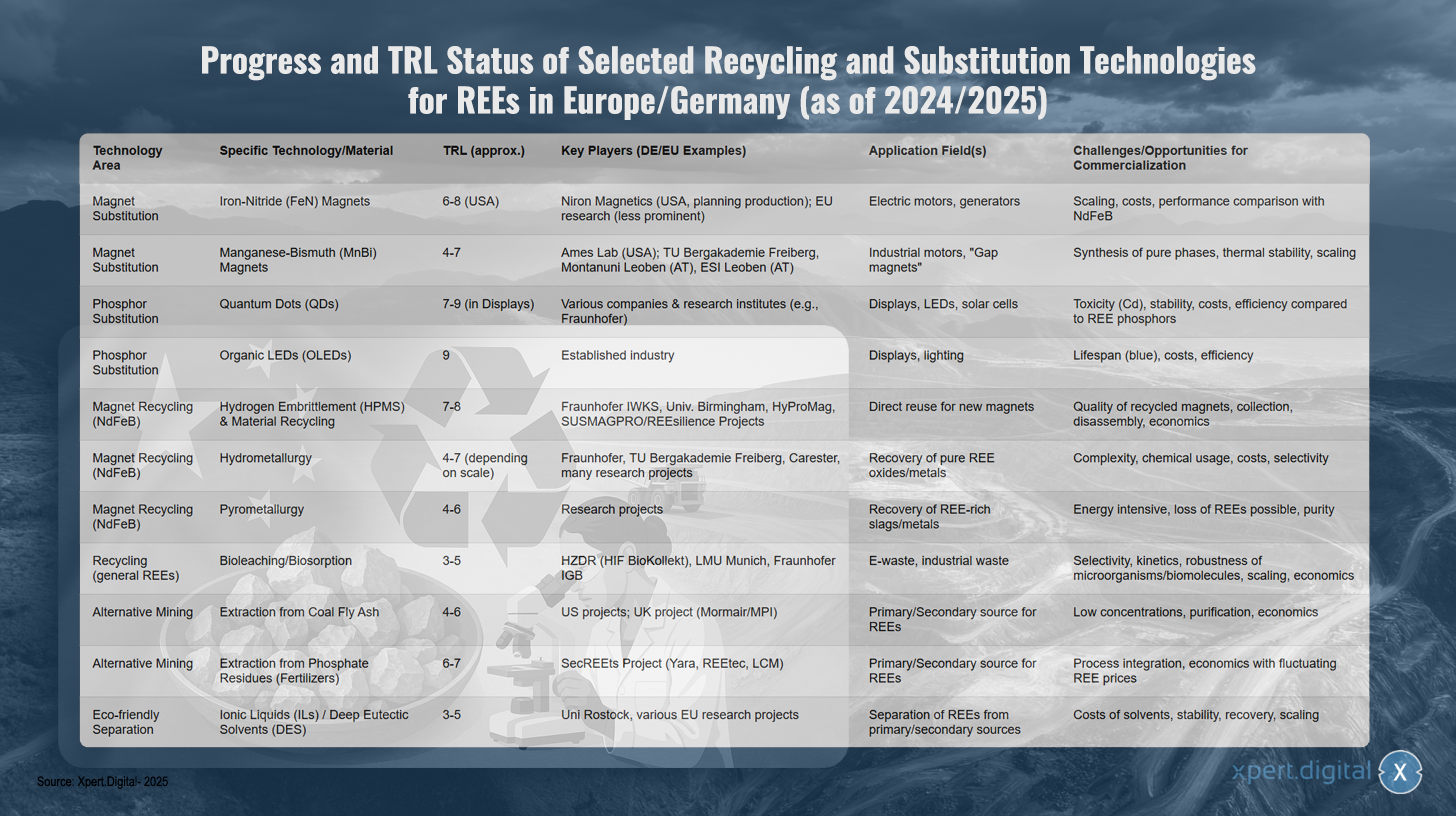

欧州/ドイツにおけるSEE向けの選択されたリサイクルおよび代替技術の進捗状況とTRLステータス(2024/2025年現在)

欧州/ドイツにおけるSEE向けリサイクルおよび代替技術の進捗状況とTRL状況(2024/2025年現在) – 画像:Xpert.Digital

TRL (技術成熟度レベル): 1 ~ 3 基礎研究、4 ~ 6 実験室/関連環境での検証/デモンストレーション、7 ~ 9 運用環境でのプロトタイプ/システムデモンストレーション、商用アプリケーション。

欧州とドイツの研究環境は、希土類元素のリサイクルおよび代替技術において大きな進歩を示しており、様々なアプローチがそれぞれ異なる成熟度に達しています。磁石代替の分野では、窒化鉄磁石が技術成熟度6~8で開発が進められており、特に米国ではNiron Magnetics社が中心となっています。一方、EUの研究はそれほど目立っていません。この技術は電気モーターや発電機への応用を目標としていますが、従来のNdFeB磁石と比較して、スケーリング、コスト、性能面で課題を抱えています。

TRLが4~7のマンガンビスマス磁石は、開発の初期段階にあります。米国のエイムズ研究所に加え、ドイツとオーストリアのフライベルク工科大学ベルクアカデミーやレオベン・モンタナ大学といった研究機関も研究を行っています。主な応用分野は産業用モーターといわゆる「ギャップ磁石」ですが、純粋相の合成、熱安定性、そして拡張性といった課題が残されています。

蛍光体の代替として、量子ドットはディスプレイ用途において既に7~9の高い成熟度に達しており、フラウンホーファーなどの様々な企業や研究機関の参加を得ています。ディスプレイ、LED、太陽電池への応用が期待されるものの、SEE蛍光体と比較した場合、毒性、安定性、効率性といった課題が依然として残っています。TRLが9の有機LEDは既に市場成熟に達しており、ディスプレイや照明分野で確固たる地位を築いていますが、青色LEDの寿命問題、そしてコストと効率に関する懸念に依然として悩まされています。

NdFeB磁石のリサイクルには、いくつかの有望なアプローチが示されています。水素脆化とマテリアルリサイクルを組み合わせることで、TRL7~8を達成しており、フラウンホーファーIWKSなどのドイツの研究機関が、国際的なパートナーやHyProMag、SUSMAGPRO/REEsilienceなどのEUプロジェクトと連携して、この技術を先導しています。この技術は、NdFeB磁石を新しい磁石に直接再利用することを可能にしますが、リサイクル磁石の品質、回収、解体、そして経済的実現可能性に関して課題を抱えています。

フラウンホーファー研究機構、フライベルク工科大学ベルクアカデミー、そしてCaresterなどの企業によって、TRL4~7の湿式製錬プロセスが開発されており、純粋なSEE酸化物および金属の回収を目指しています。プロセスの複雑さ、化学物質の使用、コスト、そして選択性の問題は依然として大きな課題です。TRL4~6の乾式製錬アプローチはまだ研究段階にあり、エネルギー消費量、潜在的なSEE損失、そして純度の問題に悩まされています。

HZDR、ミュンヘン大学(LMU)、フラウンホーファーIGBなどの研究機関では、電子廃棄物や産業廃棄物を対象としたバイオリーチングやバイオソープションといった革新的な生物学的プロセスの研究が進められており、TRLは3~5です。課題は、微生物の選択性、反応速度、堅牢性、そして経済的な拡張性にあります。

代替抽出法にも可能性が見られます。石炭フライアッシュからの抽出は、主に米国と英国のプロジェクトでTRL4~6で進められており、一方、YaraやREEtecなどのパートナーと共同で実施されているSecREEtsプロジェクトでは、肥料製造時に発生するリン酸残渣からの抽出でTRL6~7を達成しています。どちらのアプローチも、低濃度と経済的実現可能性の問題を抱えています。

イオン液体と深共晶溶媒を用いた環境に優しい分離技術は、まだ研究の初期段階にあり、TRLは3~5です。ロストック大学と様々なEUプロジェクトがこの分野に関与しています。課題は、溶媒のコスト、安定性、回収率、そして産業用途への拡張性にあります。

私たちの推奨事項: 🌍 無限のリーチ 🔗 ネットワーク化 🌐 多言語 💪 強力な販売: 💡 戦略を備えた本物 🚀 イノベーションとの出会い 🧠 直感

ローカルからグローバルへ: 中小企業は賢い戦略で世界市場を征服 - 画像: Xpert.Digital

企業のデジタル プレゼンスが成功を左右する現在、課題は、このプレゼンスを本物で、個性的で、広範囲に及ぶものにする方法です。 Xpert.Digital は、業界ハブ、ブログ、ブランド アンバサダーの間の交差点としての地位を確立する革新的なソリューションを提供します。 コミュニケーションと販売チャネルの利点を単一のプラットフォームに組み合わせ、18 の異なる言語での出版を可能にします。 パートナー ポータルとの連携、Google ニュースへの記事掲載の可能性、および約 8,000 人のジャーナリストと読者を含む報道配信リストにより、コンテンツのリーチと可視性が最大化されます。 これは、外部販売およびマーケティング (SMarketing) において重要な要素を表します。

詳細については、こちらをご覧ください:

ドイツの弱点である希土類元素:資源主権確保のためドイツが今行動を起こさなければならない理由

長期的な独立に向けたドイツの戦略的選択肢

ドイツは、特に中国への希土類元素への大きな依存度を軽減し、長期的な供給安全保障を確保するために、国家レベルおよび欧州レベルでいくつかの戦略的選択肢を有しています。これには、政策決定、強靭なバリューチェーンの構築、国際協力の強化、そして自国の技術的リーダーシップの重点的な強化が含まれます。

国家および欧州の政策立案

原材料供給における必要な変革を開始し、支援するには、政治的枠組みが極めて重要です。

ドイツの原材料戦略と国家循環経済戦略(NKWS)

2020年に最終更新されたドイツの原材料戦略は、企業による安全で持続可能な原材料供給の確保を支援することを目的としています。主要な柱には、供給源の多様化、リサイクルと材料効率の促進、国内での原材料採取の強化(可能かつ実用的である場合)、そして国際競争におけるドイツ企業の支援が含まれます。この戦略は、特に、固着性・網状性(SRE)原材料などの重要な原材料の代替およびより効率的なリサイクルプロセスに関する研究開発の重要性を強調しています。

ドイツ連邦政府が2024年12月に採択した国家循環経済戦略(NKWS)は、この分野における重要な補完的優先事項を定めています。持続可能な開発経済(SEE)に関連する主要な目標には、以下が含まれます。

- 一次原材料消費量の削減: 長期的には、ドイツにおける一次原材料の一人当たり消費量が大幅に削減されるはずです。

- 材料サイクルの完結: 材料使用における二次原材料の割合を大幅に増やす必要があります。EU は 2030 年までに倍増することを目指しており、この目標は NKWS (国立リサイクル材料センター) が採用しています。

- 原材料の独立性の強化:明確な目標は、EU の重要原材料法に沿って、2030 年までに希土類元素やリチウムなどの戦略的原材料の需要の 25% をリサイクルで賄うことです。

これらの戦略のこれまでの実施状況は批判的に見られています。専門家は、特に十分な資金の供給、国内プロジェクトの承認プロセスの迅速化、そして航行不可能な再生可能エネルギー(SEE)の世界市場価格が比較的低いままである限りにおける産業界からの投資不足に関して、表明された目標と実際の実施状況の間に乖離があると指摘しています。戦略的思考と具体的かつ拘束力のある措置の欠如が批判されています。国家再生可能エネルギー戦略(NKWS)は比較的新しいアプローチであり、その有効性はまだ実証されていません。長期的な戦略的計画の必要性と短期的な経済的配慮の間には明確な目的の矛盾があり、この矛盾は政治的な舵取りによって克服されなければなりません。

EU重要原材料法(CRMA)

2024年5月に発効したEU重要原材料法(CRMA)は、重要かつ戦略的な原材料の供給安全保障を強化するための欧州の中心的な法的枠組みを形成しています。2030年に向けたその中核目標は、以下の野心的なものです。

- EUの戦略原材料に対する年間需要の少なくとも10%は国内生産から賄われるべきだ。

- 少なくとも 40% は EU 内でさらに加工される必要があります。

- 少なくとも 25% は EU 内でリサイクルされる必要があります。

- 戦略的な原材料について単一の第三国への依存は最大 65% に制限されるべきである。

CRMAの主要な構成要素は、いわゆる戦略的プロジェクトの発掘と推進です。これらのプロジェクトは、許可手続きの迅速化(採掘プロジェクトは最大27ヶ月、加工・リサイクルプロジェクトは最大15ヶ月)と財政支援の恩恵を受けることができます。2025年3月には、47件の戦略的プロジェクトの初期リストが公表されました。これらのプロジェクトは主にバッテリー原材料に関するものですが、レアアースプロジェクト(スウェーデンのキルナ採掘プロジェクトやポーランドのプワヴィプロジェクトなどのリサイクルプロジェクトなど)も含まれています。ドイツで実施するには、これらのプロジェクトの国内窓口を指定する必要があり(期限:2025年2月)、連邦経済気候対策省(BMWK)とドイツ鉱物資源庁(DERA)が調整役を務めます。

CRMAは賛否両論の評価を受けている。一方では、資源依存への対応に向けた重要かつ必要な一歩と捉えられている。一方で、特に希土類元素に関する野心的な目標が、定められた期限内に技術的・環境的に実現可能かどうか疑問視する声もある。採掘プロジェクトの許可プロセスは往々にして非常に長期(10~15年)であり、CRMAが目標とする期限とは大きく異なる。さらに、欧州における新たな採掘・処理プロジェクトに対する国民の反対が、CRMAの実施を遅らせる可能性もある。CRMAの成功は、加盟国による一貫した実施、多額の民間投資の動員、そして迅速な許可取得と高い環境基準といった相反する目標の解決に大きく依存することになる。

資金提供プログラムとイニシアチブ

戦略目標をサポートするために、ドイツおよび欧州レベルで幅広い資金提供プログラムが実施されています。

- ドイツ:連邦気候行動・環境・エネルギー・モビリティ・イノベーション・テクノロジー省(BMK)と連邦教育研究省(BMBF)は、重要原材料、資源効率、循環型経済の分野における研究開発とイノベーションに取り組む様々なプログラムを提供しています。これには、新たに立ち上げられた原材料基金、STARKプログラム(鉱業地域および石炭火力発電所における変革とイノベーションのダイナミクスの強化)、そして海外プロジェクトを確保するためのアンタイド融資(UFK保証)が含まれます。

- EU:Horizon Europe、InvestEU、LIFEなどのプログラムは、SEE代替、リサイクル、持続可能な抽出の分野における研究、イノベーション、技術導入のための資金提供機会を提供しています。イノベーション基金は、リサイクル能力向上のための資金提供が可能です。

- 取り組み:欧州原材料同盟(ERMA)は、欧州におけるSEEバリューチェーン全体にわたる投資プロジェクトの発掘と促進において重要な役割を果たしています。ERMAは、2030年までに欧州のSEE磁石需要の20%をEU産の生産で賄うという目標を掲げており、この目標達成に向けて約17億ユーロの投資が決定されています。ドイツのProgRessなどの資源効率化プログラムも、意識向上と対策の実施に貢献しています。

資金調達手段は数多く存在するものの、それらの効果的な連携、特に中小企業にとってのアクセスしやすさ、そして課題の規模に応じた十分な財源が、その効果を左右する上で極めて重要です。資金調達環境の断片化や官僚的な障壁は、意図した効果を弱め、緊急に必要とされる迅速な能力構築を遅らせる可能性があります。

希土類元素に関連するEUとドイツの政治戦略と資金提供プログラムの概要(抜粋)

レアアースに関するEUとドイツの政治戦略と資金提供プログラムの概要(抜粋) – 画像:Xpert.Digital

欧州連合(EU)とドイツは、特に希土類元素に関連する様々な政策戦略と資金提供プログラムを策定しています。EU重要原材料法(CRMA)は、2030年までに必要原材料の10%を国内生産し、40%を国内で処理し、25%をリサイクルするとともに、単一の第三国への依存度を最大65%に制限することを目指しています。資金は、採掘、処理、リサイクル、そして研究・イノベーションの分野における戦略的プロジェクトに提供されます。

ドイツ連邦政府の原材料戦略は、連邦気候行動・環境・エネルギー・モビリティ・イノベーション・テクノロジー省(BMK)が主導し、原料の多様化、リサイクル、そして可能な範囲での国内採取、そして代替のための研究開発に重点を置いています。多様化、リサイクルと代替のための研究開発、そして国内の潜在的可能性の評価のための施策が支援されています。連邦環境・自然保護・原子力安全・消費者保護省(BMUV)とBMWKによる国家循環経済戦略は、戦略的原材料の需要の25%をリサイクルによって賄い、一次原材料の消費量を削減することを目指しています。リサイクル能力の開発、リサイクル設計、そしてリサイクル技術の研究開発に資金が提供されています。

ドイツ原材料基金は、連邦経済エネルギー省(BMWi)とドイツ復興銀行(KfW)の共同イニシアチブであり、国内外における重要かつ戦略的な原材料の採掘、加工、リサイクルプロジェクトを支援することで、原材料供給の安定確保と依存度の低減に貢献することを目的としています。BMWiのSTARK資金プログラムは、炭鉱地域の変革を支援し、主要部品の重要原材料の生産と回収を促進します。

欧州レベルでは、ホライズン・ヨーロッパが科学技術基盤を強化し、イノベーション、特に代替、リサイクル、持続可能な抽出、新素材に関する研究とイノベーションを促進しています。EIT RawMaterialsとEUの共同イニシアチブである欧州原材料同盟(ERMA)は、EUにおける原材料の強靭なバリューチェーンの構築に取り組んでおり、希土類元素の採掘、加工、リサイクルに関する投資プロジェクトを発掘・支援しています。ドイツ連邦経済社会基金(BMBF)の「中小企業イノベーション:資源効率と循環型経済」プログラムは、中小企業の研究開発を強化し、重要な原材料、革新的なリサイクルプロセス、循環型製品の効率的な供給と利用を促進しています。

ドイツとヨーロッパにおける強靭なバリューチェーンの構築

欧州における強靭で現地調達可能なレアアースバリューチェーンの構築は、中国への依存度を低減するための重要な要素です。そのためには、原材料の採掘・加工から最終製品の製造、リサイクルに至るまで、あらゆる段階にわたる取り組みが必要です。

国内の加工・精製能力の構築における機会と課題

現在の欧州におけるSEE(超重金属元素)の市場における重大なボトルネックは、原料SEEを高純度の単一酸化物に分離し、その後金属を生産するための十分な能力が不足していることです。たとえ欧州が一次原料または二次原料の生産量を増加させたとしても、これらの原料はさらなる加工のために中国に輸出しなければならないことが多く、そうなれば依存度は高まるばかりです。

- 必要性: 真の垂直統合と戦略的自立性を実現するためには、欧州の分離プラントと冶金の開発が不可欠です。

- アプローチの例:エストニアでは、Neo Performance Materials(Silmet)が既に分離プラントを稼働させていますが、濃縮物は輸入に依存しています。フランスでは、ラ・ロシェルにプラント建設の計画があり、ラックではCaremagプロジェクトが統合処理とリサイクルを目指しています。ポーランドでもPulawyプロジェクトが進行中です。

- 経済的実現可能性:このような工場の建設は極めて資本集約的です。投資コストは高く、欧州の生産者は、既存の、そしてしばしば政府補助金を受けている中国企業と競争しなければなりません。投資を促進するには、長期的な購入契約と安定した価格設定が不可欠です。

- 技術的ハードル:複雑な分離プロセスには特別なノウハウが必要です。さらに、環境に優しくエネルギー効率の高いプロセスを開発し、欧州の高い環境基準を満たす規模に拡大する必要があります。

- LSEE vs. HSEE: 重 SEE (HSEE) の処理能力の開発には特別な注意が必要です。これは、中国への依存度 (ミャンマーからの原材料の処理を含む) がほぼ 100% であり、これらの要素が高性能磁石にとって非常に重要であるためです。

欧州における包括的なSEEバリューチェーンの構築は、巨額の政府による初期資金、長期的な政治的コミットメント、そして官民のステークホルダー間の緊密な協力なしには実現が困難な、世代を跨ぐプロジェクトです。国内の鉱業のみに注力し、同時に加工、金属生産、磁石製造能力の開発を進めなければ、戦略的依存を根本的に解消することはできません。

長期戦略としての「リサイクルのためのデザイン」

もう一つの重要な長期戦略は、循環型経済の原則(「リサイクルのための設計」、DfR)に沿って希土類元素を含む製品を設計することです。

- 目標:製品は、製品寿命終了時に希土類元素を含む部品(例:電気モーターの磁石)を容易に識別、分解し、種類ごとにリサイクルできるよう設計されるべきである。これにより、リサイクルの効率と費用対効果が大幅に向上する。

- ツール:材料組成や分解手順に関する詳細な情報を含むデジタル製品パスポートの導入は、効果的なリサイクルに必要な透明性を確保するための重要なツールと考えられています。標準化の取り組みもこの点で重要です。

- 課題:DfR原則の導入は複雑であり、特に多様なメーカーや製品設計を抱えるグローバル化されたサプライチェーンにおいてはなおさらです。拘束力のある標準の策定と施行は大きな課題です。

「リサイクルを考慮した設計」は不可欠ではあるものの、本質的に非常に長期的な戦略です。二次原材料の入手可能性に対するこの戦略の真の影響は、DfRの原則に従って今日設計された製品が10年、15年、あるいはそれ以上の年月を経てライフサイクルの終わりを迎えた時に初めて顕在化します。短期的にはDfRは現在の供給問題を解決することはできませんが、将来の二次原材料のための持続可能でレジリエントな循環型経済を構築するためには不可欠です。

国際協力と多様化

ドイツとヨーロッパが希土類元素を完全に自給自足することは、短期から中期的には非現実的であるため、国際協力と供給源の多様化が、あらゆるレジリエンス戦略において中心的な役割を果たす。

原材料パートナーシップの可能性と持続可能性の評価

ドイツとEUは、世界中のさまざまな国との原材料に関するパートナーシップの構築と拡大に向けた取り組みを強化しています。

- 対象国と重点原材料の例:

- チリ:リチウムと銅に重点を置くが、他の鉱物資源の可能性も検討中。持続可能な鉱業と科学交流に重点を置いた協力協定は、2023年1月と2024年6月に再確認された。

- モンゴル:2011年からのパートナーシップ、2024年2月からは戦略的パートナーシップ。銅と希土類元素(ネオジム、プラセオジム)に注力。ドイツ・モンゴル原材料技術大学への支援。

- オーストラリア:2017年以降、エネルギーと原材料分野での協力が進められており、気候変動対策と重要鉱物への関心が高まっています。「オーストラリア・ドイツ重要鉱物サプライチェーン調査」では、価値創造の可能性を明らかにしています。

- カナダ:重要な原材料の分野での戦略的パートナーシップ。

- その他のパートナー: カザフスタン、ウクライナ、グリーンランド、およびさまざまなアフリカ諸国 (ナミビア、ザンビア、コンゴ民主共和国など) と南米諸国 (アルゼンチンなど) が、EU の原材料パートナーシップの焦点となっています。

- パートナーシップの目標: 供給源の多様化に加えて、パートナー国の持続可能な原材料抽出を支援し、地域における価値創造を促進し(処理能力の構築など)、高い環境・社会・ガバナンス(ESG)基準を確立することも目的としています。

- 課題とリスク:このようなパートナーシップの実施は複雑です。ESG基準の遵守を確実にし、グリーンウォッシング(環境への負荷を誇張する行為)は避けなければなりません。多くの潜在的なパートナー国は、政情不安やガバナンスの欠陥を抱えています。さらに、これらの国々では、原材料へのアクセスと影響力をめぐって、特に中国との激しい競争が繰り広げられています。支配的なアクター(中国)から、潜在的に不安定な、あるいは中国の影響を受けている複数のアクターへの依存を単に移行するだけでは、レジリエンス(回復力)という根本的な問題を完全に解決することはできません。パートナーの慎重な選定と、賢明に設計された契約が不可欠であり、一方的な利益の追求ではなく、真のwin-winの利益を生み出す必要があります。

地政学的影響と長期的な安定性

レアアースなどの重要な原材料の供給は、ずっと以前から地政学的紛争の中心領域となっている。

- 原材料供給の道具化: 原材料供給が国際紛争の政治的手段として利用されるリスクは現実のものであり、過去にすでに重大な市場の歪みを招いています。

- 一貫性のある欧州戦略の必要性:こうした地政学的側面を踏まえると、純粋に経済や技術主導の原材料政策では不十分です。原材料の側面を統合した、一貫性のある欧州の対外貿易、安全保障、開発政策が必要です。したがって、SEE(再生可能エネルギー源)の供給確保は、欧州の主権強化と強靭な国際関係の構築と密接に関連しています。そのためには、EU内および志を同じくする国際パートナーとの緊密な連携が不可欠です。

技術的リーダーシップの強化

ドイツは、希土類元素の代替、リサイクル、持続可能な抽出の分野における独自の先進技術の開発と応用により、希土類元素への依存度を低下させると同時に、新たな経済的可能性を解き放つチャンスを得ています。

代替、リサイクル、持続可能な抽出におけるドイツのイノベーションの可能性

ドイツは、大学、大学以外の研究機関(フラウンホーファー協会、ヘルムホルツ協会、ライプニッツ協会など)および産業界において、材料科学、化学、プロセス工学の分野で強力かつ幅広い研究環境を有しています。

- 強みのある分野: セクション III で詳述されているように、ドイツとヨーロッパでは、SEE フリーの磁石、より効率的な触媒と蛍光体、革新的なリサイクル プロセス (HPMS、湿式冶金およびバイオテクノロジーのアプローチなど) の開発、および代替ソースからの SEE の回収に向けた有望な研究アプローチが存在します。

- 技術移転の課題:優れた研究成果をより迅速かつ効果的に産業応用や市場性のある製品に転換することが重要な課題です(技術移転研究)。基礎研究/パイロットプロジェクトと商業規模展開の間には、しばしばギャップが存在します。

- 世界的な競争:ドイツとヨーロッパは、特にこれらの分野に多額の投資を行っている米国と中国との間で、技術主導権をめぐる熾烈な国際競争に巻き込まれています。成功するためには、主要技術への的を絞った大規模な支援、パイロットプラントの開発、そして持続可能で革新的な製品のための主導的な市場の創出が不可欠です。

主要産業におけるREEフリー技術への移行による経済的影響

希土類元素をより少なく、あるいは全く必要としない技術への移行は、複雑な経済的影響を及ぼします。

- 費用対効果分析:短期的には、SEEの代替はコスト増加や、特定の用途における潜在的な性能低下を伴う可能性があります。しかし、長期的には、高価で価格変動の激しいSEEの排除、サプライチェーンリスクの軽減、そして革新的な製品の新たな市場開拓によって、大きな経済的メリットがもたらされる可能性があります。

- 投資と適応のニーズ:ドイツの産業界、特に自動車製造、再生可能エネルギー、エレクトロニクスといった主要セクターは、生産プロセスと製品を再生可能エネルギーの使用量が少ない、あるいは全く使用しない代替エネルギーに転換するための、多大な投資と適応のニーズに直面しています。これは最終製品だけでなく、サプライチェーン全体に影響を及ぼします。

- 「先駆者」にとっての機会:重要な原材料に依存しない革新的で持続可能な技術を早期に導入したドイツ企業は、「先駆者」として競争優位性を獲得し、有望な新規市場に参入することができます。しかし、そのためにはリスクを負う覚悟と長期的な戦略的視点が求められます。

したがって、REE フリーまたはより REE 効率の高い技術への移行は、供給の安全性の問題であるだけでなく、将来の世界市場におけるドイツ産業の将来の競争力に関する戦略的決定でもあります。

ドイツに対する行動の総合と勧告

レアアース問題の分析は、ドイツと欧州が世界、特に中国のサプライチェーンに深く依存していること、そしてそれに伴う経済的・地政学的リスクを浮き彫りにしました。同時に、この依存度を低減し、長期的な供給の安全性を高めるための有望な研究アプローチと戦略的選択肢も浮上しています。しかし、より高い自立性を達成するには、政策立案者と産業界の両方による一貫した戦略と一貫した行動を必要とする複雑な取り組みです。

リスク、機会、相反する目的の評価

希土類元素の供給はドイツにとって極めて重要な戦略的重要性を帯びています。これらの原材料は、エネルギー転換、デジタル化、そして自動車製造といった重要産業における主要技術に不可欠だからです。採掘と特に加工の両面で中国が優位を占める現在の世界的な供給構造は、価格変動、供給のボトルネック、そして地政学的目的による原材料供給の潜在的な利用といった大きなリスクを伴います。これらのリスクは、世界的な需要の増加によってさらに深刻化しています。

この依存を減らす可能性は、多角的なアプローチにあります。

- 代替と効率: 特に磁石に関する代替材料と SEE フリー技術の研究、および材料効率の向上により、特定の SEE 要件を削減できる中長期的な可能性が生まれます。

- リサイクルと循環型経済: 欧州のリサイクル インフラストラクチャの開発は二次原材料の供給に大きく貢献できますが、技術的および経済的な課題に直面しています。

- 多様化と国内供給源: 原材料パートナーシップや欧州の鉱床の潜在的な利用を通じて新たな国際供給源を開発すると、供給基盤を拡大できますが、それ自身のリスクと長いリードタイムを伴います。

これらの機会を追求すると、必然的に相反する目的が生じます。

- 経済効率 vs. 供給の安全性:国内の抽出、加工、あるいは高度なリサイクル技術への投資は、特に世界市場価格が低い時期には、確立された費用対効果の高い供給源からの輸入よりも高額になることが多い。短期的なコスト最適化は、長期的な戦略的レジリエンスと相反する。

- 環境保護 vs. 国内での採取・処理:海水の採取と処理は環境負荷が高い。欧州の高い環境基準を遵守することは、プロジェクトのコスト増加や社会受容性の問題につながる可能性がある。一方、基準が低い国への生産移転は倫理的に問題となる。

- スピード vs. 徹底性: 供給の安全性に対する緊急のニーズには迅速な解決策が必要ですが、持続可能で環境に優しいバリューチェーンの構築と新しいテクノロジーの開発には時間がかかります。

希土類元素の自給自足の達成は単独の目標ではなく、気候中立、経済競争力の維持、持続可能性に対する世界的な責任の遂行といった他の戦略的課題とのより広範な文脈の中で検討されなければなりません。そのためには、優先順位を慎重にバランスさせ、長期的な戦略的利益のために短期的なコストを受け入れる覚悟が必要です。

政策立案者と業界に対する具体的かつ優先順位の高い行動勧告

ドイツの希土類元素供給の安全性を持続的に向上させ、個々の供給業者への依存度を低減するには、政策立案者と産業界の間の協調的なアプローチが必要です。以下の行動勧告は、時間区分に応じて優先順位が付けられています。

短期的な措置(最長2年)

原材料監視とリスクの早期検知の強化:

- ドイツ鉱物資源庁(DERA)とBMWKの能力を強化し、世界のSEE市場、サプライチェーンリスク(精製および中間製品を含む)、地政学的動向を継続的に分析します。

- 潜在的な供給途絶に対する早期警報システムの開発。

戦略プロジェクトの承認プロセスの加速:

- ドイツおよびヨーロッパにおける戦略的に重要なリサイクル、処理、および場合によっては抽出プロジェクトに対して、EU CRMA で規定されている迅速承認手順を一貫して使用します。

- CRMA に従って、国内の連絡窓口 (「ワンストップショップ」) を設立し、効果的に整備します。

戦略的提携の構築と輸入の多様化:

- 多様でできれば価値に基づいた供給源から、すでに精製された SEE または重要な中間製品 (磁石など) を共同調達するための企業連携を積極的に推進します。

- 特に重要な SEE またはそれから製造されるコンポーネントについて、戦略的かつ用途指向の備蓄を確認し、必要に応じて確立します。

パイロットおよびデモンストレーションプロジェクトへの対象を絞った資金提供:

- SEEリサイクル(自動解体、効率的な分離技術など)および代替(SEEフリー磁石など)の分野における有望なドイツおよび欧州の研究アプローチを産業規模(TRL 6-8)に拡大するためのベンチャーキャピタルおよび資金の提供。

中期対策(2~7年)

商業用リサイクルおよび処理工場の建設:

- ドイツ/ヨーロッパで SEE 含有製品 (特に磁石、電池、電子廃棄物) をリサイクルし、SEE 濃縮物を処理する最初の商業プラントを建設するためのインセンティブを創出し、投資障壁を取り除きます。

- これには、LSEE と HSEE の分離と金属生産が含まれます。

「リサイクル設計」とデジタル製品パスポートの導入:

- EU レベルで、関連製品グループ (電気モーター、電子機器など) のリサイクルに配慮した製品設計に関する拘束力のある標準の開発と段階的な導入。

- 材料構成(SEE コンテンツを含む)および分解に関する情報を提供するデジタル製品パスポートを確立します。

原材料パートナーシップの体系的な拡大と深化:

- SEE鉱床を保有する厳選された国々との原材料パートナーシップの締結と実施。高いESG基準の遵守、現地での価値創造の促進、そして信頼できる供給関係の構築に重点を置きます。

- 対外貿易促進手段(UFK保証など)を通じて、持続可能な国際採掘・加工プロジェクトに参加するドイツ企業を支援します。

国内/欧州の一次資料の調査および必要に応じて推進:

- 最も有望なヨーロッパの SEE 鉱床 (キルナ、フェンなど) に関する詳細な実現可能性調査と環境影響調査を実施します。

- 結果が良好であり、最も厳しい環境および社会要件を満たし、社会的受容が確保されている場合: 開発および処理のためのパイロット プロジェクトに的を絞った資金提供。

教育と訓練への投資:

- 地球科学からプロセス工学、材料科学、リサイクル専門家に至るまで、SEE バリュー チェーン全体の専門家を養成する学習プログラムとトレーニング プログラムの開発と推進。

長期的な対策(7年以上)

SEEのための強力な欧州循環型経済の確立:

- 最適化された収集、選別、処理インフラ、義務的なリサイクル内容割り当て(適切な場合)、およびリサイクル材料の需要促進を通じて、機能的な二次再生可能エネルギー市場を創出します。

破壊的イノベーションのための継続的な研究開発資金:

- 次世代の代替材料と主要な用途向けの完全に SEE フリーの技術を開発するための基礎研究と応用研究への長期的なサポート。

持続可能な製品のリード市場の創出:

- 持続可能な方法で調達/リサイクルされた再生可能エネルギーを含む製品、または再生可能エネルギーを使用しない代替品に基づいており、高い資源効率を示す製品を促進するために、公共調達やその他の手段を使用します。

再生可能エネルギー源(RES)への依存度を低減するための戦略を成功させるには、賢明な政策ミックスが不可欠です。これは、市場ベースのインセンティブ(例:リサイクルや代替への投資、間接的に物質効率を促進するCO2価格設定)、明確かつ信頼性の高い規制要件(例:リサイクル割当、エコデザイン要件、透明性義務)、そして直接的な政府支援(特に研究開発、パイロットプラント、高リスクまたは長期の回収期間を伴う戦略的プロジェクト)を組み合わせる必要があります。RES問題の特有の市場構造(寡占、国家主体)、高い投資リスク、そして地政学的側面を考えると、過去にしばしば見られたように企業に責任を委ねるだけでは、必要な変革をもたらすには不十分です。

ドイツへの重要な原材料の持続可能かつ強靭な供給に向けた長期ビジョン

ドイツの長期ビジョンは、個々の希土類供給国への依存を大幅に削減するだけでなく、持続可能な原材料技術と循環型経済モデルの開発と応用において先駆的な役割を担うことを目指すべきである。これは以下のことを意味する。

多様化と回復力のあるサプライチェーン

ドイツは、さまざまな供給源から重要な原材料を調達しており、平等な立場で、最高の持続可能性基準に準拠した原材料パートナーシップが中心的な役割を果たしています。

強力な欧州の価値創造

SEE およびそれから製造される製品 (特に磁石) の需要の大部分は、競争力のある環境に優しい技術に支えられ、欧州内で抽出、加工、リサイクルされています。

イノベーションのリーダーシップ

ドイツの企業と研究機関は、代替技術、高効率リサイクルプロセス、資源を節約する製品設計の開発と商業化のリーダーです。

確立された循環型経済

希土類元素やその他の重要な原材料は閉ループで体系的にリサイクルされるため、主要な原材料の必要性が最小限に抑えられ、環境への影響が軽減されます。

戦略的先見性

ドイツには、原材料需要の変化や潜在的な供給リスクを早期に検知するメカニズムがあり、戦略を柔軟に適応させることができます。

レアアース分野における自立は、静的な最終段階ではなく、リスクの最小化、技術適応、そしてダイナミックに変化する世界環境における戦略的ポジショニングという継続的なプロセスです。したがって、長期的なレジリエンスには、単発的な取り組みだけでなく、持続的な政治的優先順位付け、持続可能な投資、そして学習システムとして新たな課題や機会に対応する能力が必要です。この目標への道のりは困難ですが、ドイツの産業立地としての将来の存続と、環境・社会目標の達成にとって極めて重要です。

私たちはあなたのために - アドバイス - 計画 - 実施 - プロジェクト管理

☑️ 戦略、コンサルティング、計画、実行における中小企業のサポート

☑️ デジタル戦略の策定または再調整とデジタル化

☑️ 海外販売プロセスの拡大と最適化

☑️ グローバルおよびデジタル B2B 取引プラットフォーム

☑️ 先駆的な事業開発

Konrad Wolfenstein

あなたの個人的なアドバイザーとして喜んでお手伝いさせていただきます。

以下のお問い合わせフォームにご記入いただくか、 +49 89 89 674 804 (ミュンヘン)。

私たちの共同プロジェクトを楽しみにしています。

私に書いてください

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital は、デジタル化、機械工学、物流/イントラロジスティクス、太陽光発電に重点を置いた産業のハブです。

360°の事業開発ソリューションで、新規事業からアフターセールスまで有名企業をサポートします。

マーケット インテリジェンス、マーケティング、マーケティング オートメーション、コンテンツ開発、PR、メール キャンペーン、パーソナライズされたソーシャル メディア、リード ナーチャリングは、当社のデジタル ツールの一部です。

www.xpert.digital - www.xpert.solar - www.xpert.plusをご覧ください。

連絡を取り合う