住宅建設市場における建築許可件数の減少は、太陽光発電業界に影響を与えるでしょうか? – 画像: Xpert.Digital / moreimages|Shutterstock.com

住宅建設市場における建築許可件数の減少は太陽光発電産業に影響を及ぼすでしょうか?

住宅市場の低迷は太陽光発電業界に影響を及ぼす可能性がありますが、その影響の具体的な範囲と性質は様々な要因に左右される可能性があります。考えられる影響としては、以下のようなものが挙げられます。

太陽エネルギーの需要

住宅市場が崩壊した場合、新築住宅の需要が減少する可能性があります。太陽光発電システムの設置は新築や改築に伴って行われることが多いため、建設活動の減少は太陽光発電設備の需要低下にもつながる可能性があります。

設置注文の減少

住宅の建設や改修が減少すれば、太陽光発電設備設置業者への受注が減少する可能性があります。太陽光発電業界の企業は、需要の減少と、契約獲得をめぐる競争の激化に直面する可能性があります。

価格競争とマージン圧力

需要の減少は、太陽光発電企業間の競争激化につながる可能性があります。これは価格競争につながり、利益率へのさらなる圧迫につながる可能性があります。企業は競争力を維持するために価格引き下げを余儀なくされ、収益性に悪影響を及ぼす可能性があります。

しかしながら、太陽光発電業界は、政府の優遇措置、環境規制、技術の進歩、再生可能エネルギーへの意識の高まりなど、他の多くの要因の影響を受けていることに留意することが重要です。これらの要因は、住宅建設市場の低迷が業界に与える影響を軽減、あるいは相殺する可能性があります。商業用・産業用太陽光発電など、他のセクターのより安定した成長も、潜在的な損失を相殺するのに役立つ可能性があります。

一戸建て住宅や集合住宅の分野で顕著な影響

➡️ 27.3%の減少:2023年1月から4月までの認可マンション数は前年比で大幅に減少

➡️ 2023年1月から4月にかけて新築の建築許可が急激に減少:

- 一戸建て住宅(-33.5%)

- 二世帯住宅(-52.1%)

- 集合住宅(-27.1%)

当社が太陽光発電設置業者を対象に実施した最近の簡易調査では、戸建て住宅および集合住宅向けの太陽光発電システムの需要が停滞し、顧客の購入行動が慎重になっていることが明らかになりました。多くの潜在顧客が既に準備した見積もりを延期しており、これが価格圧力の高まりと業界における競争の激化につながると考えられます。

住宅建設市場における建築許可件数の減少は、太陽光発電システムの設置が新築や改築と並行して行われることが多いため、太陽光発電設置業者に直接的な影響を与えています。戸建て住宅や集合住宅の需要が停滞していることは、太陽光発電設置業者の設置受注と収益に直接的な影響を与えています。

顧客が太陽光発電システムの購入を躊躇する理由は様々です。不透明な経済状況と建設活動の減少は、投資意欲の低下につながる可能性があります。さらに、新築住宅の建設コスト削減により、太陽光発電システムがオプションとみなされ、建設業者や購入者から軽視される可能性も考えられます。

この状況は既に価格圧力の高まりと太陽光発電設置業者間の競争激化につながっています。競争力維持のため、一部の企業は価格引き下げを余儀なくされており、これが利益率に影響を及ぼす可能性があります。契約獲得競争は熾烈を極め、結果として市場には設置業者が過剰供給されています。

太陽光発電設置業者は、現在の課題に対処するために、戦略を適応させ、革新的なアプローチを見出すという課題に直面しています。これには、顧客へのリーチの拡大、カスタマイズされたサービスの開発、商業施設や産業施設など、他の市場セグメントへの事業活動の多角化などが含まれます。

総じて、太陽光発電業界は依然として住宅建設市場の動向に依存しています。住宅建設の回復と太陽光発電システムへの需要増加は、現在の困難を乗り越え、業界の長期的な成長を確実にする上で役立つ可能性があります。

➡️ しかし、住宅建設市場の低迷だけに焦点を当てるのではなく、太陽光発電業界全体の動向を考慮することが、自分自身への影響をより包括的に評価するためには重要です。

メディアによると、太陽光発電産業は活況を呈しているにもかかわらず、住宅建設市場は崩壊しているそうです。なぜでしょうか?

太陽光発電産業の活況と住宅建設市場の低迷という一見矛盾する現象には、様々な理由が考えられます。考えられる説明をいくつか挙げてみましょう。

異なる市場動向

太陽光発電産業と住宅建設市場は、市場ダイナミクスが異なる2つの別々のセクターです。住宅建設市場は需給、建設コスト、資金調達条件といった要因に大きく左右されるのに対し、太陽光発電産業は政府の優遇措置、環境意識、再生可能エネルギーの拡大といった要因に牽引されています。そのため、住宅建設市場が他の課題に直面している一方で、太陽光発電産業は特定のセクターにおける好調な発展の恩恵を受ける可能性があります。

需要の変化

消費者の需要が従来の住宅不動産から、太陽光発電などの再生可能エネルギーへの投資へと移行している可能性があります。環境意識の高まりと持続可能なソリューションへの需要は、住宅建設市場よりも太陽光発電産業の発展に貢献する可能性があります。

規制枠組みの条件

異なる政治的・規制的枠組みは、2つの市場に異なる影響を及ぼす可能性があります。再生可能エネルギーの拡大に対する政府の支援やインセンティブが太陽光発電の需要を増加させている一方で、建築規制の制限や変更が住宅建設市場に影響を与えている可能性があります。

長期的な視点

住宅建設市場の低迷は、経済の不確実性、建築資材価格の高騰、住宅需要の変化といった短期的な要因に起因する一時的な現象である可能性があります。一方、再生可能エネルギーへの移行と持続可能性がますます重要になっているため、太陽光発電業界は長期的な成長の可能性を秘めています。

➡️ これらの説明は一般的な要因を表しており、具体的な状況は国によって異なる可能性があることにご注意ください。特定地域における太陽光発電産業と住宅建設市場の関係を包括的に理解するには、具体的なデータと分析を検討することをお勧めします。

2023年4月のマンション建築許可件数は前年比31.9%の大幅減少

ドイツ連邦統計局(Destatis)によると、2023年4月にドイツで発行された建築許可件数は合計21,200件でした。これは、2022年4月と比較して31.9%(9,900件)減少したことを意味します。これは、2007年3月(2006年3月と比較して46.5%減)以来、ドイツにおける前年比で最も急激な減少率です。集合住宅の建築許可件数は、2023年3月時点で既に2022年3月と比較して29.6%減少していました。2022年5月以降、新規承認戸数は前年同月を下回り続けており、2023年1月以降は毎年20%以上の減少となっています。

2023年1月から4月までの住宅建築許可件数は合計89,900件で、前年同期(2022年1月から4月:123,700件)比27.3%減少しました。この減少は、主に建築資材価格の高騰と融資条件の悪化によるものです。これらの要因は住宅建設に顕著な影響を与えており、建設活動の減少につながっています。

この結果は、新築・既存マンション両方の建築許可に関するものです。2023年1月から4月までに新築住宅で承認されたマンションは合計74,900戸で、前年同期比30.3%(32,600戸)減少しました。一戸建て住宅の建築許可件数は3分の1以上(-33.5%、-9,200戸)減少し、18,300戸となりました。二戸建て住宅の場合、許可件数は半分以上(-52.1%、-5,800戸)減少し、5,300戸となりました。最も一般的な建物の種類である集合住宅でさえ、承認されたマンション数は4分の1以上(-27.1%、-17,900戸)減少し、48,200戸となりました。

これらの数字は、住宅建設における現状の課題と建設活動の低迷傾向を浮き彫りにしています。建築資材価格と資金調達環境の継続的な困難は、新築住宅建設に悪影響を及ぼしています。住宅建設を刺激し、投資を促進し、建設プロジェクトの枠組みを改善するための適切な措置を講じることが不可欠です。

当社のソーラー システム プランナーを使用して、最も一般的な用途に合わせてソーラー システムをオンラインで簡単に計画できます。

当社の使いやすいソーラー システム プランナーを使用すると、オンラインで個別のソーラー システムを計画できます。 太陽光発電システムがご家庭用、ビジネス用、または農業用に必要な場合でも、当社のプランナーは、お客様の特定の要件を考慮して、オーダーメイドのソリューションを開発する機会を提供します。

計画プロセスはシンプルで直感的です。 関連情報を入力するだけです。 当社のプランナーはこれらの情報を考慮し、お客様のニーズを満たすオーダーメイドの太陽光発電システムを作成します。 さまざまなオプションや構成を試して、用途に最適なソーラー システムを見つけることができます。

さらに、計画を保存して、後で確認したり、他の人と共有したりすることもできます。 当社のカスタマーサービスチームもお客様のご質問にお答えし、太陽光発電システムが最適に計画されるようサポートを提供いたします。

当社のソーラー システム プランナーを使用して、最も一般的な用途に合わせて個別のソーラー システムを計画し、クリーン エネルギーへの移行を進めます。 今すぐ始めて、持続可能性とエネルギー自立に向けた重要な一歩を踏み出しましょう!

最も一般的なアプリケーション向けの太陽光発電システム プランナー: ここでオンラインで太陽光発電システムを計画します - 画像: Xpert.Digital

詳細については、こちらをご覧ください:

マンション建築許可件数の減少(2022/2023年)

連邦統計局(Destatis)は、新築住宅におけるマンション建設許可件数の減少を記録したと発表しました。2023年1月から4月までの建築許可件数は合計74,900件で、前年比30.3%の減少となりました。特に戸建て住宅の許可件数は大幅に減少し、前年比33.5%減の18,300戸となりました。二世帯住宅の減少はさらに顕著で、5,300戸と半減(52.1%減、5,800戸減)を超えました。集合住宅も大幅な減少となり、前年比27.1%減(17,900戸減)の48,200戸となりました。

建築許可件数の減少は、ドイツの住宅不足をさらに悪化させると予想されます。政府が目標とする年間40万戸の住宅完成数は、既に大幅に未達となっています。これは特に低所得者層や大都市の賃貸住宅居住者に深刻な影響を与えています。ドイツ統計局(Destatis)によると、ドイツでは収入の平均27.8%が家賃に充てられており、人口10万人以上の都市ではこの数字は28.9%にまで上昇します。特に月々の純収入が1,500ユーロ以下の世帯は、収入の40%以上を家賃に充てなければならないため、大きな負担となっています。

この状況は、手頃な価格の住宅を促進するための対策を緊急に必要としています。増大する需要に対応するためには、住宅建設、特に公営住宅への投資が不可欠です。住宅不足に対処し、あらゆる階層の人々に適切かつ手頃な価格の住宅を提供するためには、民間投資家へのインセンティブを創出し、政府、建設業界、その他の関係者間の協力を促進することが不可欠です。

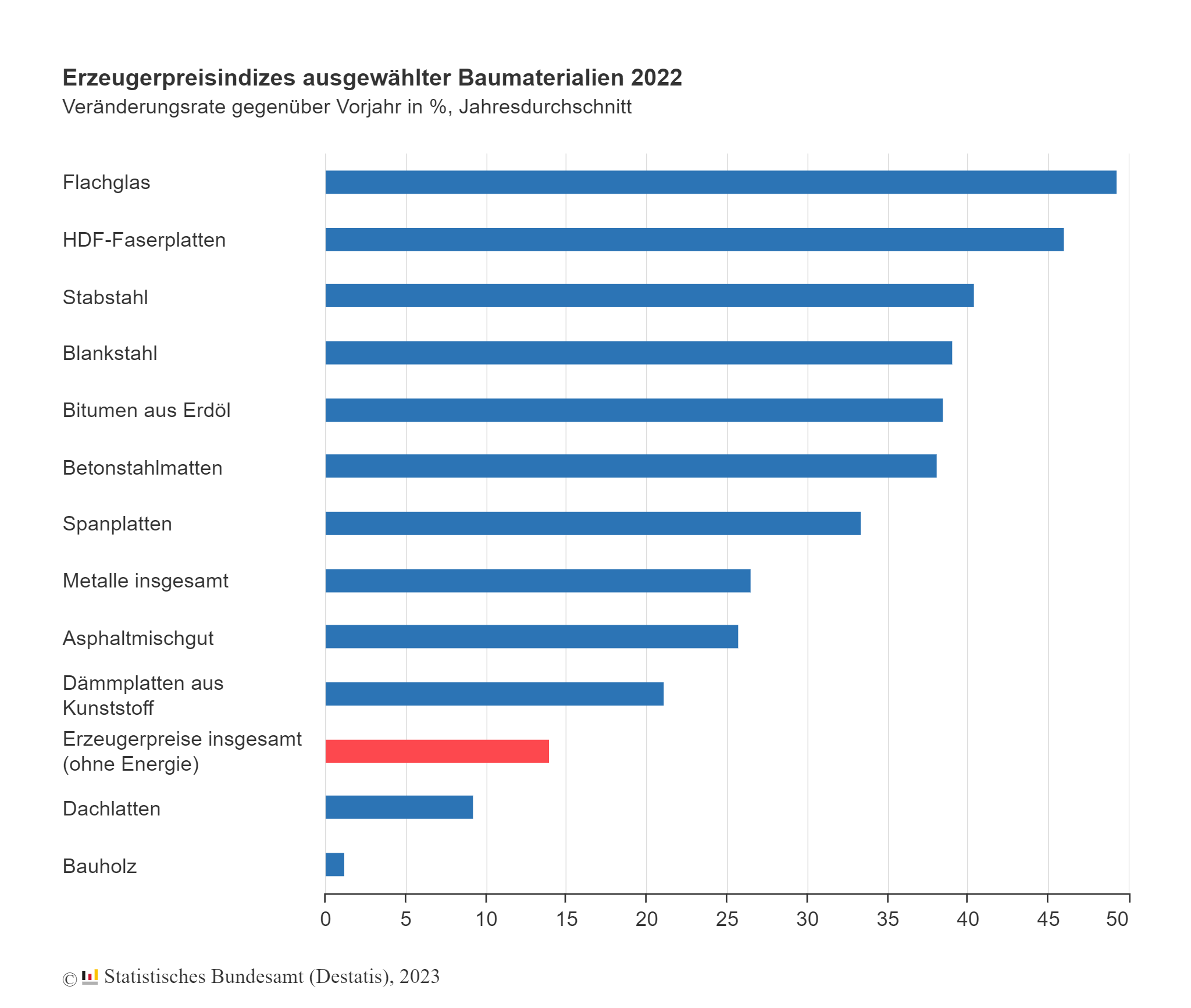

図表:2022年特定建築資材の生産者価格指数

前年比の変化率(%)、年平均

2022年には建築資材が再び大幅に値上がりした – 画像: 連邦統計局 / Destatis、2023

エネルギー価格の上昇は、鉄鋼、ガラス、ビチューメン、プラスチックの価格上昇につながります。

新型コロナウイルス感染症のパンデミックとウクライナ紛争の影響により、建設業界は供給のボトルネック、資材不足、エネルギー価格の高騰など、深刻な課題に直面しています。連邦統計局(Destatis)によると、2022年にはほぼすべての建築資材の平均価格が、すでに大幅な価格上昇を記録していた前年と比べて再び大幅に上昇しました。

建設現場にとって特に大きな影響を与えたのはエネルギー価格の上昇で、これはエネルギー集約型建築資材の様々な製品に影響を与えました。2022年の平均価格は、棒鋼が前年比40.4%、光沢鋼が39.1%、鉄筋メッシュが38.1%、鋼管が32.2%それぞれ上昇しました。構造工学においては、鋼材は床スラブ、天井、壁などを補強するためにコンクリートと組み合わせて使用されることが多く、全体として金属価格は2022年に前年比26.5%上昇しました。

窓、ガラスドア、壁などに広く使用される板ガラスの価格も、2022年には前年比で平均49.3%上昇しました。一方、工業製品全体の生産者物価指数は、2021年と比較して2022年は平均32.9%上昇しました。エネルギー価格を除くと、生産者物価指数は2021年平均より14.0%上昇しました。

こうした価格上昇は建設コストに大きな影響を与え、建設業界にとって新たな負担となります。建設プロジェクトの収益性に影響を与え、開発業者のコスト上昇につながる可能性があります。建設業界が直面する継続的な課題を踏まえ、建設業界への影響を最小限に抑えるため、代替調達チャネルの検討、サプライチェーンの多様化、そして持続可能な資材ソリューションの検討が重要です。

石油系建築資材の価格上昇

2022年には、特に石油系製品を中心に、建築資材の価格が大幅に上昇しました。道路建設や建築防水の主要資材であるビチューメンは、2021年と比較して平均38.5%上昇しました。同じくビチューメンを含むアスファルト混合物も、前年比25.8%の上昇となりました。

エネルギー価格の高騰は、建設分野で広く使用されている化学製品にも影響を与えました。ポリスチレンなどのプラスチック断熱板の生産者価格は前年比21.1%上昇しました。塗料やワニスの重要なバインダーであるエポキシ樹脂は15.1%上昇しました。エポキシ樹脂をベースとした塗料とワニスは平均で24.0%上昇しました。

木質建築資材の価格は不均一な推移を見せた。HDFファイバーボード、パーティクルボード、木製窓枠・ドア枠は2022年に大幅な価格上昇を記録し、それぞれ前年比平均46.0%、33.4%、24.4%の上昇となった。一方、建築用木材と屋根用桟木は同時期にそれぞれ1.3%、9.3%の上昇にとどまり、平均を下回る伸びにとどまった。構造用木材は11.9%下落した。特に2021年には、構造用木材、屋根用桟木、建築用木材の価格が急上昇した。

さらに、軽油価格の上昇も建設業界に大きな影響を与えています。2022年の軽油生産者価格は前年比で平均41.6%上昇しました。軽油は建設機械の稼働や輸送部門で必要とされています。

建築資材と燃料の価格高騰は、建設業界にとって大きな課題となっています。企業はコスト上昇と契約獲得競争の激化に対処しなければなりません。これは建設活動、投資判断、そして最終的には建設プロジェクトのコストに影響を及ぼす可能性があります。綿密な計画、効率的な資源活用、そして代替資材や代替ソリューションの探求は、これらの価格上昇の影響を軽減するのに役立ちます。

建築資材の価格上昇は建設工事のコストにも影響を与えます。

2022年の新築住宅建設価格は、前年比で平均16.4%上昇しました。これは、1958年のデータ収集開始以来、最大の増加率です。ほぼすべてのセクターで大幅な価格上昇が見られました。技術システムの断熱・防火工事の費用は、2021年の年間平均と比較して27.2%上昇しました。ガラス工事は前年比21.2%、金属工事は20.7%、鉄骨工事は19.8%上昇しました。

建設コストの大幅な上昇には、いくつかの原因があります。まず、鉄鋼、ガラス、断熱材などの建築資材の価格上昇が一因となっています。これらの資材に対する世界的な需要の増加、生産能力の限界、そして供給のボトルネックが、市場価格の上昇につながっています。さらに、人件費の上昇も建設工事の価格上昇に拍車をかけています。

こうした価格上昇は、建設・不動産セクターに多面的な影響を与えています。建設会社は、競争力を維持しながらコスト上昇を管理するという課題に直面しています。個人の住宅所有者にとっては、価格上昇により住宅建設や改修プロジェクトの経済的負担が増大する可能性があります。全体として、手頃な価格の住宅の建設は、建設コストの上昇によってさらに複雑化しています。

建設価格と建築資材の動向は経済状況の重要な指標であり、建設業界全体に影響を及ぼす可能性があります。したがって、政府、建設会社、その他の関係者が建設コストの上昇を抑制し、持続可能な解決策を見出すために適切な措置を講じることが不可欠です。これには、イノベーションの促進、インフラへの投資、建設業界の効率性向上などが含まれます。

エネルギー価格の上昇と石油系建築資材の価格上昇 = 建築申請と建築許可の減少。

価格上昇はドイツの住宅建設に顕著な影響を及ぼしている。2022年1月から11月の間に、新築住宅および非住宅の建築許可件数は、前年同期比5.7%減の約32万2千件となった。新築住宅については、2022年1月から11月の間に約27万6千戸の集合住宅の許可が交付され、前年比5.8%減となった。特に、一戸建て住宅の建築許可件数は15.9%減、二世帯住宅は10.1%減となった。一方、集合住宅の許可は1.2%の微増となった。既存住宅の許可も減少し、この期間中に承認された建設プロジェクトは約3万8千件で、前年同期比1.7%減となった。

建築許可件数は、計画されている建設プロジェクトを反映しているため、将来の建設活動の重要な先行指標となります。しかしながら、2008年以降、着工または完了していない建設プロジェクト(いわゆる建設バックログ)の件数が増加しています。2021年には、承認済みだが未完成の住宅のバックログは約84万6000戸に達しました。建設活動の実際の動向は、完成戸数によって示されます。2022年の完成戸数と建設バックログに関する結果は、連邦統計局から2023年5月に発表されます。

これらのデータは、ドイツの住宅建設セクターが直面している課題を浮き彫りにしています。建築資材価格と人件費の高騰は建設プロジェクトの収益性に影響を与え、新規プロジェクトの実施遅延や躊躇につながる可能性があります。しかしながら、特に大都市圏における住宅需要の高さは、この需要に応え、住宅市場への圧力を軽減するために、継続的な建設活動を必要としています。したがって、住宅建設を促進し、投資を刺激し、建設プロジェクトの枠組み条件を改善するための適切な措置を講じることが不可欠です。

経済サイクルの簡単な説明

景気循環とは、国や地域の経済活動における周期的な変動であり、以下の段階から構成されます。

- 上昇(ブーム)、

- 弱体化(景気後退)

- 低迷(うつ病)と

- 回復(好転)。

これらのサイクルは、市場経済の正常かつ繰り返される特徴であると考えられることがよくあります。

ブームとは、一般的に経済成長が力強く、経済の様々なセクターで活動が活発化する時期と定義されます。ブーム期には、企業は通常、自社製品やサービスの需要が高まり、売上高と利益が増加します。同時に、雇用、投資、消費も増加します。経済は長期的なトレンドを超えて成長します。

好景気には通常、いくつかの指標が伴います。これには、国内総生産(GDP)の力強い成長、低い失業率、賃金の上昇、高い企業収益、産業における高い設備稼働率、そして資本財への高い需要などが含まれます。

➡️ すべての成長期が自動的にブームとみなされるわけではないことに注意することが重要です。真のブームとは、平均を上回る持続的な成長が長期間にわたって続くことを特徴とします。また、一時的な成長期は、真のブームとは分類されずに、通常の景気循環の一環として発生することもあります。

しかし、好景気には一定のリスクや課題が伴うこともあります。過剰な需要は資源や生産能力の不足につながり、価格上昇や潜在的なインフレにつながる可能性があります。さらに、好景気は過剰な楽観主義や過剰投資につながり、後に過剰生産能力や経済の不均衡につながる可能性があります。

ブームの持続期間と強度は様々であることにも留意することが重要です。ブームの中には何年も続くものもあれば、数ヶ月しか続かないものもあります。ブームの長さと強度は、経済政策、中央銀行の金融政策、地政学的イベントなどの外的影響、市場参加者の一般的なセンチメントなど、様々な要因に左右されます。

経済ブームとは、GDP成長率の上昇、失業率の低下、賃金と利益の上昇といった好ましい経済指標を伴う、力強く持続的な成長期を意味します。経済に対する楽観的な見方と活動が高まっている局面ですが、ブームに伴うリスクと課題を考慮することが重要です。

ブームはブーム

ブームとは、一般的に、例外的に力強く、平均を上回る経済成長の時期とみなされます。様々な経済指標が、高いレベルの経済活動と拡大を示唆している時期です。真のブームを示唆する兆候をいくつかご紹介します。

- 国内総生産(GDP)の力強い増加:GDPは、国の経済パフォーマンス全体を測る重要な指標です。好景気は、GDPが長期トレンドを上回る大幅かつ持続的な増加を示すことで特徴付けられることが多いです。

- 低い失業率:好景気には一般的に高い雇用が伴い、それが低い失業率につながります。企業は需要の増加に対応するために、より多くの労働者を雇用します。

- 企業利益の増加:好景気時には、企業は通常、事業環境の改善と利益の増加を経験します。これは、需要の増加、売上高の増加、そして好ましい市場環境に起因すると考えられます。

- 投資の増加:好況期には、企業は新規プロジェクト、事業拡大、生産能力の増強に積極的に投資する傾向があります。投資の増加は、経済への信頼感と楽観的な期待を示しています。

- 消費の増加:好景気時には、消費者は一般的に自信を持ち、支出を増やします。消費が増加し、小売業とサービス業の売上高が増加します。

真の好景気は必ずしも均一ではなく、経済のあらゆるセクターに均等に影響を及ぼすわけではないことを理解することが重要です。好景気時には、一部の産業や地域が他の地域よりも急速に成長することがあります。また、一見すると一時的な好景気に過ぎず、後に短期的な急上昇に過ぎないことが判明する可能性もあります。

真の好景気とは、力強いGDP成長率、低い失業率、企業収益の増加、投資の増加、そして高い消費など、様々な経済指標の顕著かつ持続的な改善を特徴とするものです。このような好景気は、例外的な成長と経済の好調な勢いを示す時期を意味します。

上昇傾向と好況の違い

上昇傾向と好況はどちらも経済成長の段階ですが、その期間、強度、および付随する経済指標が異なります。

上昇傾向とは、経済が長期にわたり継続的かつ緩やかな成長を示す長期的な動向を指します。この局面では、国内総生産(GDP)は緩やかに増加し、雇用は増加し、企業収益は増加し、消費者需要は安定または緩やかに増加します。上昇傾向は一般的に、過度の変動や極端な成長を伴わず、緩やかながらも持続可能な経済拡大を特徴とします。これは経済成長がプラスである局面ですが、好景気のような目覚ましい成長や力強い経済指標を伴うものではありません。

一方、ブームとは、通常の上昇トレンドを超える力強い急速な経済成長の期間を指します。ブーム期には、経済は特定の期間にわたって平均を上回る成長を示します。この局面は、製品やサービスに対する高い需要を特徴とし、投資、雇用、企業収益、そして消費の増加につながります。ブーム期はしばしば楽観的な市場センチメントを特徴とし、投資家のリスク選好度が高まる可能性があります。ブーム期は経済が過熱した成長期であり、経済が限界に達し、インフレや過剰投資などの潜在的なリスクが生じる可能性があります。

上昇トレンドとブームの主な違いは、成長の強さ、ペース、そして影響力にあります。上昇トレンドは、経済生産高の長期的かつ緩やかな増加を指しますが、ブームは短期的かつ急激で例外的な成長期を指します。上昇トレンドはより持続可能で安定しているのに対し、ブームは持続不可能な過度の成長期を指します。

ブームと上昇傾向の正確な定義は、測定に用いられる特定の経済指標や、国や地域の経済状況など、様々な要因に依存することに留意することが重要です。特定の期間が上昇傾向とみなされるか、ブームとみなされるかの評価は、文脈や解釈によって異なる場合があります。

ある業界の好況は必ずしも全国的な好況を意味するわけではなく、特定の上昇傾向として捉えられることもあります。

業界の好況は、経済サイクル内の特定の上昇傾向として捉えることができ、その業界における非常に前向きな発展を示しています。

景気循環とは、一国の経済活動全体における周期的な変動を指します。景気循環は、経済が成長する拡大期と、それに続く景気後退期から構成され、景気が縮小します。これらの循環の中で、個々の産業は異なる局面を経る可能性があります。

ある業界における好況とは、その業界が例外的に強い需要と成長を経験しているときに発生します。これは、革新的な技術、消費者需要の高まり、好ましい市場環境、その他の経済的影響などの要因によって引き起こされる可能性があります。他の業界が不況に陥っている間も、好況な業界は繁栄を続ける可能性があります。

ある業界の好況が、必ずしも国内または世界経済の好況と一致するとは限らないことに注意することが重要です。ある業界の好況は、その業界内の特定の要因に限定される場合があり、経済環境全体を反映していない可能性があります。

さらに、特定の業界では好況期が短期間で終わり、景気後退期や成長鈍化期に移行することもあります。経済サイクルは動的であり、時間の経過とともに変化するため、業界の好況期と不況期も変化する可能性があります。

全体として、業界の好況はより広範な経済サイクルの一部と見ることができますが、単一業界の動向と全体的な経済発展を区別することが重要です。

CO2税が石油系建築資材に与える影響

炭素税は、化石燃料の使用価格とそれに伴うCO2排出量を増加させるため、石油由来の建築資材に影響を及ぼす可能性があります。プラスチック、ビチューメン、特定の種類のコーティングなどの建築資材は、多くの場合石油から作られているため、エネルギー価格と原材料価格の上昇の影響を受けます。

CO2税は、これらの建築資材を製造または使用する企業のコスト増加につながる可能性があります。これらのコストは、排出枠の購入を通じて直接的に発生する場合もあれば、エネルギー価格と生産コストの上昇を通じて間接的に発生する場合もあります。

石油由来の建築資材に対する炭素税の影響は多岐にわたる可能性があります。まず、企業が追加コストを消費者に転嫁する可能性があるため、これらの資材の価格が上昇する可能性があります。これは建設コスト、ひいては住宅市場に影響を与える可能性があります。

一方、炭素税は、企業がより気候に優しい代替素材を探し、その開発と生産に投資するインセンティブを与えることもできます。これは、石油への依存度が低く、炭素排出量が少ない持続可能な素材のイノベーションと利用拡大につながる可能性があります。

CO2税が石油系建築資材に及ぼす正確な影響は、税率、市場環境、代替資材の入手可能性、企業のイノベーションへの意欲など、様々な要因に左右されます。具体的な予測を行うには、CO2税が建設業界と建築資材の利用に与える影響を包括的に分析する必要があります。

CO2税

CO2税は、化石燃料の燃焼によって排出される二酸化炭素(CO2)やその他の温室効果ガスの排出に対して課される税金です。温室効果ガスの排出削減と気候変動抑制へのインセンティブを生み出すことを目的としています。

炭素税の導入は国によって異なります。炭素税や排出量取引制度をすでに導入している国もあれば、最近になって炭素税を導入した国や、まだ導入していない国もあります。

ドイツでは2021年1月1日にCO2税が導入されました。

CO2税の仕組みは、化石燃料を使用し、その結果CO2を排出する企業が、その排出量に対して支払いをしなければならないというものです。これは、排出枠を購入するか、排出されるCO21トンあたりに直接税金を支払うことで行われます。

炭素税の具体的な額も政府によって異なり、設定されています。多くの場合、排出量削減のインセンティブを強化するために、税率は時間の経過とともに増加します。

炭素税の収入は、政府によって様々な目的に活用されます。収入の一部は、より持続可能な経済への移行を支援するための、気候に優しいプロジェクトや技術への資金提供に充てられます。場合によっては、他の税の減税や、社会的影響を軽減するための低所得世帯への支援にも充てられます。

炭素税の導入は、気候変動対策と温室効果ガス排出量削減に向けた世界的な取り組みの一環です。これは、化石燃料の消費コストを高め、企業や個人に対し、より気候に優しい代替燃料への転換やエネルギー効率化対策の実施を促すための手段です。

CO2税は消費者にとって何を意味するのでしょうか?

CO2税は、その種類や金額、関連する政策措置や付随する行動などに応じて、消費者にさまざまな影響を及ぼす可能性があります。

価格上昇

炭素税は、ガソリン、軽油、暖房用燃料、天然ガスなどの化石燃料の価格上昇につながることがよくあります。エネルギー供給業者や企業は、これらの追加コストを消費者に転嫁することができ、燃料、エネルギー、暖房関連の製品やサービスの価格上昇につながる可能性があります。

消費者行動の変化

エネルギー集約型製品の価格上昇は、消費者の消費習慣の変化につながる可能性があります。例えば、燃費の良い車を選択したり、省エネ家電を購入したり、エネルギー消費習慣を調整したりすることが考えられます。

省エネ対策の推進

炭素税は、消費者に省エネ対策を実施するインセンティブを与えることもできます。断熱材、効率的な暖房システム、再生可能エネルギーへの投資によって、消費者はエネルギーコストと二酸化炭素排出量を削減できます。

低所得世帯への影響

低所得世帯は収入のより大きな割合をエネルギーに費やす可能性があるため、炭素税の影響をより深刻に受ける可能性があります。社会的な影響を軽減するために、政府は低所得世帯への財政支援や減税を導入することができます。

イノベーションとグリーンテクノロジーの推進

炭素税の導入は、企業に気候に優しい技術や持続可能なソリューションへの投資を促すインセンティブを与える可能性があります。これにより、環境に優しい製品やサービスの入手性や選択肢が広がる可能性があります。

➡️ 炭素税が消費者に及ぼす正確な影響は、具体的な措置の設計、それに伴う政策決定、そして個々の状況によって異なります。政府は、社会的影響を軽減し、消費者が低炭素経済への移行を円滑に進められるよう支援するために、追加的な措置を講じることができます。

これは、企業が製品の価格上昇を最小限に抑えるために行う必要があることです。

炭素税は、企業による温室効果ガス排出量の削減を促し、低炭素経済への移行を促進することを目的としています。企業は、ビジネスモデルと生産プロセスをより効率的かつ環境に優しいものに適応させることに注力する必要があります。

エネルギー効率を向上させる

企業は、エネルギー効率の高い技術や設備に投資することでエネルギー効率を高めることができます。エネルギー効率の高い照明、機械、プロセスを使用することで、エネルギー消費量を削減し、ひいてはCO2排出量も削減できます。

再生可能エネルギーの利用

太陽エネルギー、風力エネルギー、バイオマスなどの再生可能エネルギー源への移行は、企業が二酸化炭素排出量と化石燃料への依存を減らすのに役立ちます。

サプライチェーンの最適化

企業はサプライチェーンを分析し、輸送ルートの最適化、梱包材の消費量の削減、より持続可能な調達慣行の導入といった方法を検討することができます。これにより、バリューチェーン全体におけるCO2排出量の削減が可能になります。

研究開発への投資

企業は、CO2排出量の削減につながる革新的なソリューションを生み出すために、研究開発に投資することができます。これには、低排出技術、気候に優しい素材、持続可能な生産プロセスの開発などが含まれます。

協力と連携

企業は、他の業界関係者、政府、非営利団体と連携することで、知識とリソースを共有し、CO2排出量削減のための共同ソリューションを見つけることができます。連携を通じて、規模の経済の恩恵を受け、競争力を高めることも可能です。

➡️ 企業は持続可能なビジネス戦略の長期的なメリットを認識する必要があることを強調することが重要です。CO2排出量の削減に注力することで、環境保護に貢献できるだけでなく、コスト削減、評判の向上、新たな市場機会の開拓にもつながります。

CO2税の段階的モデル

ドイツでは、2021年1月1日にCO2税が導入されました。ドイツ政府の国家気候保護プログラムの一環として、輸送部門や暖房・冷房部門で天然ガス、石油、石炭などの化石燃料を使用する企業は、CO2排出量に応じて課税されることが決定されました。CO2税と呼ばれるこの課税は、企業による排出量の削減と、より気候に優しい代替燃料への転換を促進することを目的としています。

CO2税は段階的に導入され、CO2排出量1トンあたりの税額は徐々に増加します。2021年の導入時には1トンあたり25ユーロでしたが、その後も段階的に引き上げられます。具体的な税額と増加率は法的に定められています。

CO2税の収入は、気候変動対策や再生可能エネルギーの推進のための財源として活用されます。さらに、CO2税の社会的影響を軽減するため、消費者や企業への負担軽減にも一部活用されます。

ドイツのCO2税は、気候政策の枠組みにおける複数の措置の一つに過ぎません。CO2税に加えて、欧州レベルでは排出量取引制度も存在し、エネルギー集約型産業および燃料部門の企業に適用されます。

CO2税の段階的モデルの概念

段階的CO2税モデルは、企業や消費者に温室効果ガス排出量の削減を促すため、CO2排出コストを段階的に引き上げることを目的とした概念です。CO2を排出する製品やエネルギー源の消費に課税するステアリング税の一種です。

段階的モデルは通常、一定期間にわたって段階的に引き上げられる異なるCO2価格レベルで構成されます。このアプローチの背後にある考え方は、長期的な計画の安全性を確保し、企業と消費者がコスト上昇に適応し、行動を適応させるのに十分な時間を与えることです。

通常、段階的モデルでは、低いCO2税から始まり、徐々に増額されます。これにより、企業と消費者は新たな状況に適応し、気候に優しい技術に投資し、よりエネルギー効率の高いプロセスを導入することができます。

CO2価格の上昇は、CO2排出量の多い製品やエネルギー源の使用コストを上昇させます。これは、より気候に優しい代替品への転換、エネルギー消費量の削減、そして温室効果ガス排出量の削減を促すインセンティブを生み出すことを目的としています。

この階層型モデルは、いわゆる気候ボーナスや補償金と連携させることで、CO2排出量を一定限度以下に抑える、あるいは削減する企業や消費者に報奨金を支給することもできます。これにより、さらなる排出削減対策の実施や革新的なソリューションの開発へのインセンティブが生まれます。

段階的炭素税モデルの具体的な設計と実施方法は国によって異なります。一部の国では、気候変動目標を達成し、低炭素経済への移行を促進するために、既にこのようなモデルを導入しているか、導入を計画しています。

段階的なCO2税モデルの目標は、CO2排出量を削減し、気候変動に対処し、企業と消費者がより環境に配慮した選択を行うよう促すことです。CO2価格の段階的な引き上げは、持続可能な経済に向けた長期的な構造転換を支援することを目的としています。

- 倉庫、商業施設、工業施設向けの太陽光発電の計画

- 産業プラント: 屋外太陽光発電システムまたはオープンスペース システムを計画する

- 貨物輸送および契約物流向けに太陽光発電ソリューションを備えた太陽光発電システムを計画する

- B2B ソーラー システムおよび太陽光発電ソリューションとアドバイス

シンプルな太陽光発電システムから大規模な設備まで、Xpert.Solar はカスタマイズされた太陽光発電システムを提供するほか、メーカーやサプライヤーに関するアドバイスも提供します。

Konrad Wolfenstein

あなたの個人的なアドバイザーとして喜んでお手伝いさせていただきます。

以下のお問い合わせフォームにご記入いただくか、 +49 89 89 674 804 (ミュンヘン)。

私たちの共同プロジェクトを楽しみにしています。

私に書いてください

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital は、デジタル化、機械工学、物流/イントラロジスティクス、太陽光発電に重点を置いた産業のハブです。

360°の事業開発ソリューションで、新規事業からアフターセールスまで有名企業をサポートします。

マーケット インテリジェンス、マーケティング、マーケティング オートメーション、コンテンツ開発、PR、メール キャンペーン、パーソナライズされたソーシャル メディア、リード ナーチャリングは、当社のデジタル ツールの一部です。

www.xpert.digital – www.xpert.solar – www.xpert.plusをご覧ください。

連絡を取り合う