弱い中国国内市場:地域力学と世界的課題の間で揺れ動く中国の経済力 – 画像:Xpert.Digital

輸出大国、消費小国:中国経済は危険なジレンマに陥っている

中国の不均等な成長:なぜ4つの超大国が国を牽引し、残りの国は後れを取っているのか

中国経済は矛盾に満ちた、土の足の上を歩く巨像のようだ。記録的な輸出と歴史的な貿易黒字で世界経済大国の地位を支えているものの、詳しく見てみると、根深い構造的脆弱性が潜んでいる。世界平均をはるかに下回る慢性的な国内消費の低迷により、世界第2位の経済大国である中国は、世界的な需要に危険なほど依存している。この依存は、巨大な地域格差によってさらに悪化している。広東省や江蘇省など、沿岸部の裕福な省はほんの一握りで成長の原動力となっている一方、国土の大部分、特に西部は経済的に大きく立ち遅れており、所得格差はドイツをも凌駕する。同時に、北京は、銀行システムを脅かすくすぶる不動産危機と、減少する生産年齢人口が引き起こす人口時限爆弾に苦慮している。こうした課題を踏まえ、政府は野心的な「双循環」戦略と「キラーテクノロジー」への巨額投資によって、内需拡大と技術的自立の実現を目指し、これらの課題に対処しようとしている。中国経済の将来は、中国のみならず世界経済全体の方向性を決定づける重大な転換点にある。

に適し:

地域経済の牽引役と主要州の役割

要約すると、中国経済は、消費者需要の低迷と構造的な問題を抱える国内市場の弱さを特徴としている一方で、輸出は依然として非常に好調で経済成長の大部分を牽引している。これは、中国経済が海外需要と国際市場に大きく依存しており、国内消費は同等の国々と比べて著しく低いことを意味する。

中国経済は、一部の好調な地域が牽引する一方で、他の地域は大きく後れを取っています。広東省、江蘇省、山東省、浙江省の4省だけで、全国の国内総生産(GDP)の約35%を占めており、沿岸地域への経済力の集中が顕著です。広東省は129兆元を超えるGDPで首位を走り、2025年第1四半期の成長率は4.1%と年間目標を下回ったものの、前年比で0.6ポイントの改善を示しています。

上海は全国11位から9位へと2つ順位を上げ、目覚ましい進歩を遂げました。第1四半期のGDPは1兆2,730億元となり、5.1%の成長率を達成し、年間目標を0.1ポイント上回りました。この好調な伸びは、経済的に力強い地域の適応力と、変化する状況への適応能力の高さを浮き彫りにしています。

しかし、地域間の格差は顕著です。北京の一人当たり所得は19万313元であるのに対し、甘粛省はわずか4万1864元と、その差はほぼ5倍です。この格差は、ドイツ経済の最も弱い州と最も強い州の間の格差よりもさらに大きいです。チベット自治区や青海省を含む西部諸省の経済生産高は合計でわずか6.3%に過ぎず、発展の不均衡を浮き彫りにしています。

地域間の収斂は非常にゆっくりと進んでいます。研究によると、行政区間の経済パフォーマンスの格差が半分に縮まるだけでも半世紀かかる可能性があります。こうした構造的な不均衡は、若い労働者が裕福な沿岸部の都市や省に集中する一方で、中央部と西部の省は人口流出と出生率の低下に苦しんでいるという人口動態の傾向によってさらに悪化しています。

に適し:

輸出経済と国内市場

2024年、中国の輸出額は3兆4000億ユーロから3兆5000億ユーロ相当となり、前年比5.9%増の過去最高を記録しました。この輸出ブームは、9920億ドルという歴史的な貿易黒字につながりました。輸出は世界貿易全体を大幅に上回るペースで伸びており、中国製品の輸出量は10%以上増加しています。

しかし同時に、輸入はわずか1.1%の伸びにとどまっており、国内需要の弱さを示唆しています。この状況は、中国経済のジレンマを浮き彫りにしています。輸出が経済の主力である一方で、国内消費は依然として低迷しています。貿易データを見ると、中国の輸出は量的には堅調である一方、輸出単位当たりの金額はしばしば減少しており、これは政府補助金による過剰生産能力の兆候です。

国内消費は年間経済生産高の40%未満を占め、世界平均を約20ポイント下回っています。消費行動の地理的変化は興味深いものです。上海、北京、広州、深センといった大都市では消費の伸びが停滞している一方で、中小都市では消費性向が高まっています。上海の消費伸び率はわずか0.5%でしたが、温州、金華、台州、泉州といった都市では全国平均の5%を大きく上回りました。

政府は輸出依存からの脱却、多様化の必要性を認識している。「双循環」戦略は、国内消費を刺激し、輸出依存度を低減することを目指している。この政策は、今後20年間は過去20年間ほど貿易に大きく依存できなくなるという中国の認識を反映している。

🔄📈 B2B 取引プラットフォームのサポート – Xpert.Digital による輸出と世界経済の戦略的計画とサポート 💡

B2B 取引プラットフォーム - Xpert.Digital による戦略的計画とサポート - 画像: Xpert.Digital

企業間(B2B)取引プラットフォームは世界貿易のダイナミクスの重要な部分となっており、輸出と世界経済発展の原動力となっています。 これらのプラットフォームは、あらゆる規模の企業、特にドイツ経済の根幹とみなされる中小企業 (中小企業) に大きなメリットをもたらします。 デジタルテクノロジーがますます顕著になる世界では、世界的な競争で成功するには、適応して統合する能力が不可欠です。

詳細については、こちらをご覧ください:

岐路に立つ中国経済:輸出の好調と国内危機の衝突

世界的に比較した経済の安定性

中国経済は、強みと、その安定性を脅かす重大な弱点の両方を抱えている。政府は年末に景気刺激策を打ち出し、2024年の経済成長率5%という目標を達成した。経済成長率は第4四半期に5.4%、前四半期比では1.6%に加速した。

しかしながら、中国は構造的な課題に直面しています。不動産危機は経済に大きな負担をかけています。不動産セクターはピーク時にはGDPの約4分の1を占め、住宅は民間資産の約80%を占めていました。2024年6月には、1週間のうちに40の銀行が破綻を申請しました。これは中国では30年以上ぶりのことです。中国のシャドーバンキングシステムは、3兆米ドルから12兆米ドルの資産を運用しており、不動産プロジェクトへの投資が中心となっています。

人口動態の変化は、経済の安定に対する更なるリスクとなっている。中国の人口は2022年、2023年、そして2024年と減少しており、生産年齢人口も既に減少している。15歳から64歳までの労働力人口はピークを迎えており、2030年以降は急激に減少すると予想されている。これにより、数年後には労働力人口のGDPへの寄与度はマイナスに転じるだろう。

国際比較から、中国の地位の変化が明らかになった。2024年、米国は2016年以来初めて、ドイツにとって中国を抜いて最も重要な貿易相手国となった。ドイツと中国の間の貿易額は2,460億ユーロ、米国との貿易額は2,550億ユーロに達した。ドイツの対中輸出は2023年の8.8%減に続き、2024年には7.6%減少し、2年連続で減少した。

に適し:

新たな開発戦略と技術志向

中国は、2024年7月の第三回全体会議文書で強調された、野心的な技術自立戦略を推進しています。この戦略は、半導体、人工知能、航空宇宙、バイオメディカルなどのハイテク分野における「新たな質の高い生産力」を原動力とする近代的な産業システムの構築に重点を置いています。

「双循環」という概念は、新たな経済戦略の中核を成す。これは、中国の需要と消費を調和的に満たす内的循環と、輸出入を通じて内的循環を補完的に最適化する外的循環という二つの経済循環を構想する。この戦略は、中国の経済的自立性を高めると同時に、対外依存度の非対称性を高めることを目指している。

北京市中関村、上海市ハイテク区、深圳市、成都市などの11の主要ハイテク区は、AI産業のイノベーションを促進するための協力ネットワークを構築しました。中国は、国際的な産業バリューチェーンの中国への存亡の危機を強め、供給途絶に対する抑止力を強化するため、「キラーテクノロジー」の創出に取り組んでいます。

「一帯一路」構想は、新たな貿易ルートと市場の創出を通じて、この戦略を補完するものである。このプロジェクトにより、中国は豊富な外貨準備を投資に活用し、産業の過剰生産能力を活かす新たな市場を開拓し、中国企業の国際化に貢献することが可能になる。貿易のための新たな輸送ルートの確保とエネルギー源の多様化は、長期的な安定に向けた戦略の重要な要素である。

輸出の奇跡から国内危機へ:地域格差がいかに中国を減速させているか

中国経済は、目覚ましい輸出の成功にもかかわらず、大きな課題に直面しています。若年層の失業率は19%をわずかに下回り、中国の労働者は数十年ぶりに、若い世代が現在の労働力ほどうまくやっていけないかもしれないと感じています。西側諸国との地政学的緊張は、多額の資本流出とグローバル企業の国外脱出を引き起こしています。

住宅危機は依然として続いており、空き家は4億平方メートルに上り、家計債務は可処分所得の145%に達しています。政府の支援策は総額2,000億元を超え、中国人民銀行は政策金利を1.5%に引き下げましたが、構造的な脆弱性は依然として残っています。

中国のジニ係数は2022年時点で公式には0.466とされているが、独立した調査では0.6を超えており、ドイツの0.29を大幅に上回っていることが示唆されている。この不平等は、人口動態の動向によってさらに悪化しており、中部および西部の省では労働力不足と生産性の低下が見られる。

専門家は2025年のGDP成長率を4.5~4.8%と予測しているが、これは公式目標の5%を下回る。政府は消費者へのインセンティブ強化に注力しており、公式文書における「消費」という言葉の出現回数は前年の21回から31回に増加した。消費を積極的に促進するための「特別行動計画」は、内需刺激策を目的としている。

このように、中国の経済発展は複雑な様相を呈している。一部の沿岸地域が経済の牽引役となり、目覚ましい輸出実績を上げている一方で、不動産危機、人口動態の課題、内需の低迷といった構造的な問題に国全体が苦闘している。新たな「双循環」戦略と技術自立への注力は変革への意欲を示しているが、その成功は既存の課題を克服することにかかっている。

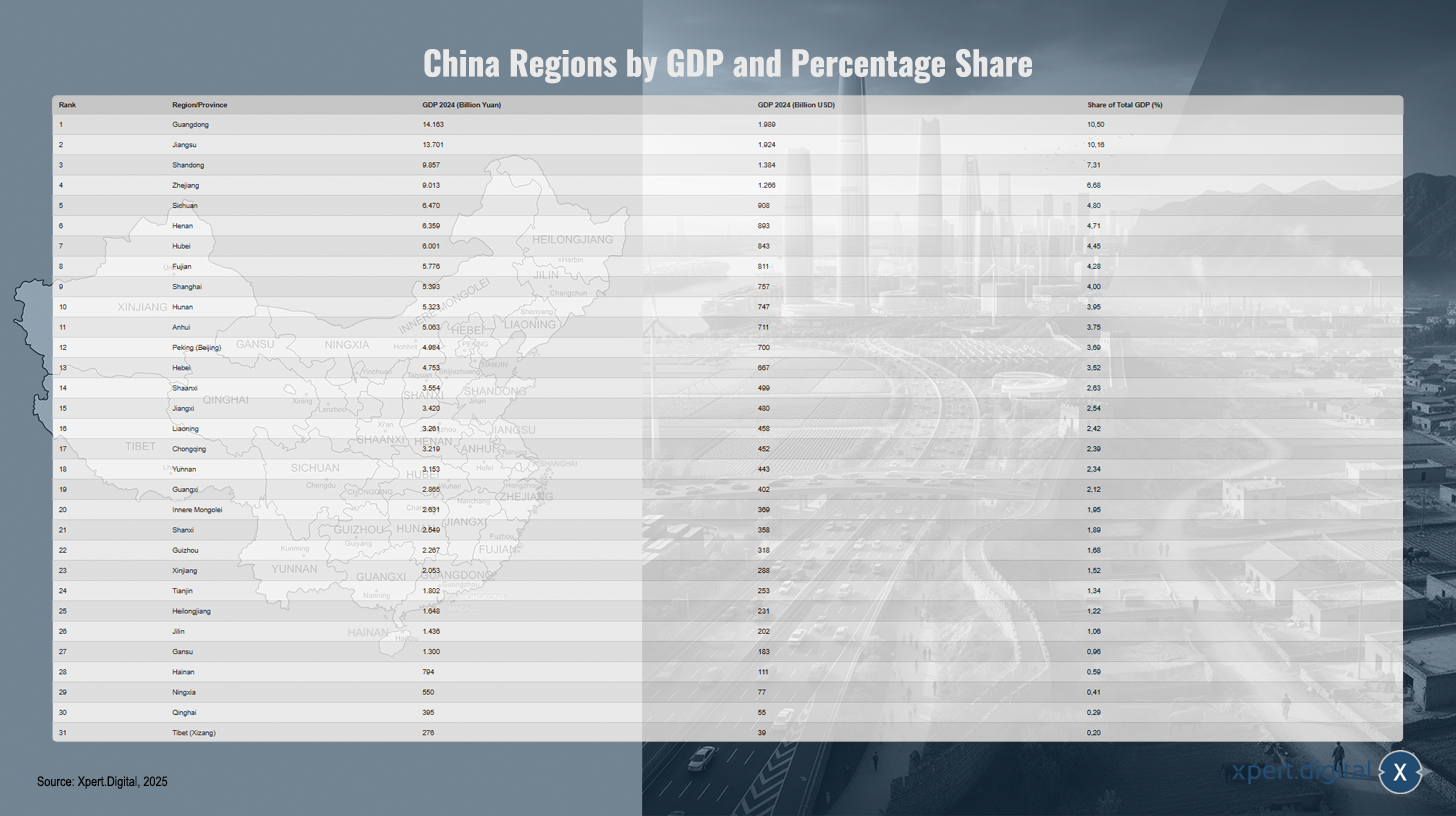

中国の地域別GDPおよび割合別リスト(上位10地域 / 合計31地域)

中国の地域一覧(上位10地域 / 合計31地域)GDPおよび割合別 – 画像:Xpert.Digital

中国全土の省、自治区、直轄市からなる地域一覧では、2024年の国内総生産(GDP)の順位(人民元および米ドル換算)と、中国全体のGDPに占める割合を示しています。広東省はGDP14兆1630億元(1兆9890億米ドル)、シェア10.50%で首位、次いで江蘇省が13兆7010億元(1兆9240億米ドル、10.16%)、山東省が9兆8570億元(1兆3840億米ドル、7.31%)となっています。浙江省は90億1,300万元(12億6,600万米ドル、6.68%)で第4位、四川省(64億7,000万元、9,080万米ドル、4.80%)、河南省(63億5,900万元、8,930万米ドル、4.71%)と続いている。湖北省は60億100万元(8,430万米ドル、4.45%)で第7位、福建省は57億7,600万元(8,110万米ドル、4.28%)で第8位となっている。上海は53億9,300万元(7,570万米ドル、4.00%)、湖南省は53億2,300万元(7,470万米ドル、3.95%)で続いている。安徽省は50億6,300万元(7,110億米ドル、3.75%)、北京市は49億8,400万元(7,000億米ドル、3.69%)、河北省は47億5,300万元(6,670億米ドル、3.52%)となった。陝西省は35億5,400万元(4,990億米ドル、2.63%)で続き、江西省は34億2,000万元(4,800億米ドル、2.54%)、遼寧省は32億6,100万元(4,580億米ドル、2.42%)と続いた。重慶市は32億1,900万元(4,520億米ドル、2.39%)、雲南省は31億5,300万元(4,430億米ドル、2.34%)となった。広西チワン族自治区は28億6,500万元(4,020億米ドル、2.12%)、内モンゴル自治区は26億3,100万元(3,690億米ドル、1.95%)で、これに山西省が25億4,900万元(3,580億米ドル、1.89%)で続いた。貴州省は22億6,700万元(3,180億米ドル、1.68%)、新疆ウイグル自治区は20億5,300万元(2,880億米ドル、1.52%)だった。天津市は18億200万元(2,530億米ドル、1.34%)、黒竜江省は16億4,800万元(2,310億米ドル、1.22%)、吉林省は14億3,600万元(2,020億米ドル、1.06%)だった。甘粛省は1兆3000億元(1830億米ドル、0.96%)、海南省は7940億元(1110億米ドル、0.59%)、寧夏回族自治区は5500億元(770億米ドル、0.41%)、青海省は3950億元(550億米ドル、0.29%)、チベット自治区は2760億元(390億米ドル、0.20%)です。2024年の中国のGDP総額は1349億800万元で、約189億4300万米ドルに相当します。パーセンテージは2024年の公式為替レート(人民元=1米ドル=7.12)に基づいています。香港、マカオ、台湾などの地域は、引用元のWikipediaからのこの統計には含まれていません。

中国の危険な不均衡:消費が崩壊し、次に何が起こるかは誰にも分からない

### 中国の消費の難問:なぜ国民は経済成長にもかかわらずお金を握りしめているのか ### 北京は数十億ドルを経済に投入しているが、中国人は単に買っていない ### 大きな懸念:なぜ中国の国内市場の弱さが経済全体を減速させているのか ### 不動産危機だけではない:中国の消費低迷の背後にある真の問題 ###

中国国内市場は、特に期待や政府の長期成長目標と比較すると弱いと考えられている。

に適し:

弱さの原因

域内市場の主な弱点は民間消費にある。

- 所得の伸びは低く、多くの世帯は貯蓄を増やし、レジャー、教育、健康、消費財への支出を減らしています。

- 過去数年間の不動産市場の低迷により、富裕感の喪失と不確実性が生まれ、その結果、多くの人々が大きな買い物をする意欲を失っています。

- GDPに対する消費比率は40%未満で、国際基準から見て非常に低い。

政治的措置と展望

政府は国内消費を刺激するために集中的な取り組みを行っています。

- 2025年には、消費を促進するための総合的なプログラム(購入に対する補助金やローンに対する金利補助など)や社会保障の増額措置が開始されました。

- しかしながら、社会保障の弱体化や雇用の不安定さといった構造的な問題が未解決のままであるため、多くのアナリストはこれらの対策は不十分、あるいは持続不可能であると考えている。

経済実績と予測

- 公式統計によれば、中国経済は2025年に約4.4~5.2%成長する見込みで、国内部門が遅れをとるなか、輸出が成長の主因となる。

- 今後数年間の予測では、民間消費は引き続き抑制され、成長は鈍化すると予想されている。

中国の国内市場は、的を絞った景気刺激策にもかかわらず、低迷している。消費の伸びはGDP全体の伸びよりも鈍く、信頼感、社会保障制度、不動産セクターにおける構造的な欠陥が経済成長を鈍化させており、抜本的な回復は未だ見通せない。

画像(中国地図)の詳細:RP Chine administrative.svg:このファイルの著作権:Furfur(https://commons.wikimedia.org/wiki/File:Volksrepublik_China_administrative_Gliederung.svg)、「中華人民共和国の行政区分」、編集、https://creativecommons.org/licenses/by-sa/4.0/legalcode

あなたのグローバルマーケティングおよびビジネス開発パートナー

☑️ 私たちのビジネス言語は英語またはドイツ語です

☑️ NEW: 母国語での通信!

Konrad Wolfenstein

喜んで個人アドバイザーとしてあなたと私のチームにお役に立ちたいと思っています。

お問い合わせフォームにご記入 +49 89 89 674 804 (ミュンヘン)までお電話ください。私のメールアドレスは: wolfenstein ∂ xpert.digital

私たちの共同プロジェクトを楽しみにしています。