中国銀行への資本注入:貿易紛争と経済課題の文脈における分析 – 画像:Xpert.Digital

中国政府は資本注入で経済を救済する計画か

複雑な問題に対する数十億ドル規模の解決策

中国政府は、金融システムの強化と経済活性化に向けて、画期的な措置を講じている。国内最大の国有銀行4行に数十億米ドルを注入したのだ。総額約716億米ドルに上るこの資本注入は、経済成長の鈍化、住宅セクターの低迷、根強いデフレ圧力、そして米国の関税による経済への圧力増大など、中国を悩ませる一連の経済課題の中で行われた。

資本注入は、これらの銀行の融資能力の向上を目的としていました。政府は、強化された資本基盤によって銀行が企業や個人への融資を拡大し、ひいては投資と消費を促進し、ひいては経済全体を刺激することを期待していました。

しかし、この措置を単独の解決策と見るべきではないことを強調しておく必要がある。中国経済は多くの問題に直面しており、資本注入はこれらの課題に対処するためのより広範な戦略の一部に過ぎない。批評家たちは、この措置だけで持続的な経済刺激策を実現できるかどうか疑問視している。

に適し:

資本注入の詳細:範囲、メカニズム、目的

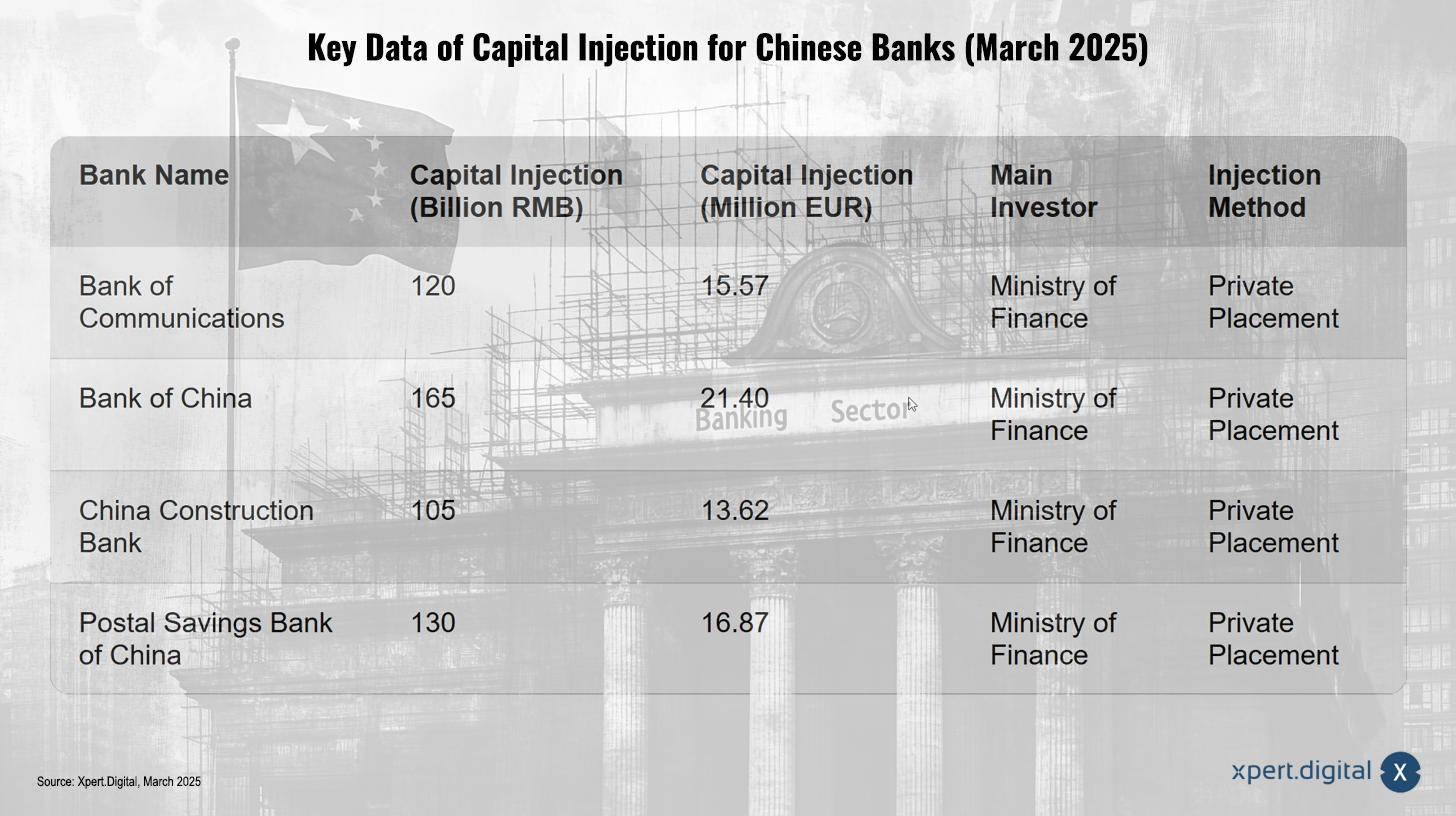

中国銀行への資本注入の主要データ(2025年3月) – 画像:Xpert.Digital

2025年3月30日に正式に確認された資本注入は、以下の4つの大手銀行に影響を与えました。

- 交通銀行

- 中国銀行

- 中国建設銀行

- 中国郵政貯蓄銀行(PSBC)

総額は約716億米ドルで、これは約5,200億人民元に相当します。一部の報道で言及されている660億ユーロという数字は、為替レートの変動により、ほぼ同程度の幅であったことに留意する必要があります。

資本注入はどのように機能しましたか?

増資は投資家への私募によって実現した。中国財政部が主要投資家として中心的な役割を果たし、5,000億元相当の株式を取得した。この措置は、政府が国内最大手の国有金融機関の資本増強のため、5,000億元の特別国債を発行すると発表した直後に行われた。財政部は、これらの特別国債の調達資金が増資に充てられたことを確認した。

なぜTier 1コア資本が強化されたのですか?

資本注入の主な目的は、銀行の資本を強化し、バランスシートの質を向上させ、経済活動の維持のための融資を促進することでした。特に、銀行のTier1コア資本の補充に重点が置かれました。Tier1コア資本は、内部留保や報告資本といった最高品質の資本構成要素で構成されているため、銀行の財務力を示す重要な指標です。損失を吸収し、銀行の安定性を確保するためのバッファーとして機能します。

ティア1の中核資本への重点は、政府が単に最低限の規制要件を満たすことではなく、銀行の財務健全性の根本的な水準を達成することを目指していたことを示唆している。これは、政府が経済の不確実性によって銀行システムに将来的に生じる可能性のある負担を予期していたことを示唆している可能性がある。

2025年の中国経済の課題:多面的な問題

この資本注入は、何の根拠もなく行われたわけではない。2025年に中国が直面する数々の経済的課題への対応として行われたのだ。

経済成長の鈍化

中国政府は2025年までに5%程度の経済成長率を目標としていた。しかし、成長率の低迷を受け、アナリストらは国内主要銀行への迅速な新規資本注入を強く求めていた。中国は2024年に約5%の成長率を達成したものの、内外需要の低迷と不動産セクターの厳しい状況が続く中、持続的な回復の基盤は未だ盤石ではなかった。そのため、2025年の5%成長率目標の達成は大きな課題となり、経済活動を刺激するために銀行セクターへの資本注入などの対策が必要となった。

不動産危機

中国の銀行は、不動産セクターの持続的な低迷の中、多額の不良債権を抱えていました。今回の資本注入は、融資の拡大を狙い、ひいては苦境に立たされている不動産セクターを支えることを目指していました。しかしながら、不動産セクターの状況は依然として緊迫した状況が続いています。報道によると、不動産価格は下落率こそ鈍化したものの、底入れには至っておらず、依然として経済の大きな足かせとなっていることが示唆されています。2025年の不動産市場については、下半期に安定化する可能性から、価格下落が続き大幅な回復は見込めないとの見通しまで、様々な見方が示されました。供給過剰は依然として深刻な課題です。

したがって、不動産危機は中国の銀行の健全性と経済全体に影響を及ぼす重大な要因であり、資本注入は、このセクターがさらに悪化した場合のリスクを最小限に抑えるための措置でもある。

に適し:

米国の関税

2025年2月以降、中国の輸出品は米国の関税の対象となっており、2025年3月には関税が大幅に引き上げられました。米国との貿易摩擦が激化する中、銀行の資本バッファーを増強することで中国経済へのリスク管理に役立つと想定されていました。しかし、米国の関税は、輸出志向の企業に潜在的に悪影響を及ぼし、貸倒リスクを高め、銀行の資本増強を迫るなど、中国が直面する経済的逆風を助長しました。

デフレ圧力

政府はデフレ圧力への対策を講じました。報告書によると、2025年初頭には中国でデフレが発生し、消費者物価指数がマイナスに低下し、生産者物価も下落しました。この傾向は数四半期にわたって続いていました。デフレは消費者需要と企業投資を弱め、経済成長をさらに鈍化させる可能性があります。デフレ圧力は経済成長の鈍化と住宅危機という課題を悪化させ、企業の収益性の低下や融資返済の困難化につながる可能性があり、ひいては銀行にも悪影響を及ぼしました。

に適し:

資本注入の仕組み:メカニズムと期待される効果

資本注入は基本的に次の 2 つのメカニズムを通じて機能するはずです。

- 銀行の資本基盤の強化:これにより、銀行は財務の安定性を損なうことなく融資を増やすことができる。十分な資本を有する銀行は、融資を減らすことなく資本損失を吸収することができる。

- 融資の拡大:融資の増加は、減速する同国経済の回復に貢献するはずです。特に、苦戦している不動産セクターを支えるはずです。

資本注入により、銀行が実体経済により良く貢献できるようになり、国の安定的かつ長期的な経済発展をより強力に支援できるようになると期待された。

家庭と企業の信頼回復に向けた新たなアプローチ

しかし、政策当局は依然として、支出に依然として消極的な家計や企業の信頼感を回復するという課題に直面していた。また、銀行が消費者向け融資の拡大を試みたことで、信用力の低下を招くリスクもあった。

資本注入は融資を増やすことを意図していたが、経済回復を促進する上での有効性は、信頼が回復するかどうか、そして融資の増加が信用の質を大幅に低下させることなく実際に支出と投資につながるかどうかにかかっていた。

中国経済における米国関税の役割:追加負担

米国が中国からの輸入品に課した関税は、中国経済にとって更なる負担となった。2025年3月4日、国際緊急経済権限法(IEEPA)に基づき、中国からの全ての輸入品に対する関税が10%から20%に引き上げられた。この引き上げは、中国がフェンタニル危機への適切な対応を怠ったとされる理由で正当化された。

特定の例外、たとえば 2025 年 2 月 1 日より前に輸送中だった商品や、HTSUS 第 98 章の特定の規定が適用される場合があることに注意することが重要です。

これらの関税は、中国を含むアジア太平洋地域の経済に悪影響を及ぼすと予想されていました。アナリストは、関税が輸出や投資の減少、その他の波及効果を通じて中国の経済成長を鈍化させると予測していました。しかし、関税が中国の経済成長にどの程度影響を与えるかについては、様々な評価がありました。

2025年初頭の中国経済の概況:複雑な状況

資本注入と米国の関税の影響を完全に理解するには、2025年初頭の中国のより広範な経済状況を考慮することが重要です。

- 中国の工業生産は2025年の最初の2か月で前年比5.9%増加したが、12月と比較するとわずかに減速した。

- 実質小売売上高は最初の2か月で前年比4.1%増加し、若干の改善が見られるものの、パンデミック前の水準と比べると依然として低調だ。

- 中国の消費者物価指数は2025年2月にマイナスとなり、デフレ圧力を示唆した。生産者物価指数も引き続き下落した。中国は2025年のインフレ目標を2%程度と比較的低く設定しており、低インフレが継続するとの見通しを示唆している。

- 不動産投資は2025年の最初の2ヶ月間、マイナスにとどまりました。新築住宅および既存住宅の価格は2月も前月比で下落を続けましたが、一部の都市では下落幅が縮小しました。供給過剰と消費者心理の低迷は、引き続き住宅市場の重しとなっています。

2025年初頭の中国経済見通しは、全体としてはまちまちでした。工業生産や小売売上高の増加など、明るい兆候も見られましたが、デフレや不動産危機といった大きな課題も存在しました。

資本注入に関する専門家の意見:主に肯定的な評価

アナリストやエコノミストは概ね資本注入に対して肯定的な見解を示した。

- ノースイースト・セキュリティーズのアナリストは、資本増強計画が金融機関の資本バッファーの増強と資産の質への圧力への対応に役立つと予想した。彼らは、金利の低下と利益の減少が銀行の資本圧力を高めていると指摘した。

- HSBCグローバル・リサーチは、資本注入が中国の銀行システムの回復力に有益となると確信している。

- S&Pグローバル・レーティングは、今回の資本注入により、関税による逆風に直面しながらも主要銀行は国の成長を支える資金調達の選択肢が広がり、利益圧迫に直面しながらも損失吸収力を高めることができると述べた。また、新たな資本注入によって、主要銀行は引き続き、包括的金融、先進製造業、グリーンエネルギーといった分野を優先していくと予想した。

しかし、一部の専門家は、資本注入だけでは中国経済を持続的に押し上げるには不十分かもしれないと警告し、消費者と企業の信頼感を回復させ、不動産セクターの根本的な問題に対処する必要性を強調した。

に適し:

歴史的類似点と教訓:過去を振り返る

現在の資本注入を歴史的な類似点の文脈で捉えることは有益である。

- 中国は過去に、特に1990年代後半に、多額の不良債権を処理するため、銀行セクターの再編に多大な努力を払ってきた。これには、特別国債の発行や「四大国有銀行」への資本注入などが含まれる。これらの初期の再編費用は莫大で、GDPのかなりの割合に達する可能性もあった。

- 2008年の金融危機の間、世界中の政府は金融システムの安定化を図るため、銀行救済と資本注入を実施しました。米国の不良資産救済プログラム(TARP)もその一例です。

これらの歴史的事例は、金融セクターへの政府の介入が経済危機時によく用いられる手段であることを示しています。しかし同時に、こうした措置の成功は、経済全体の状況や付随する他の政策措置の有効性など、幅広い要因に左右されることも示しています。

正しい方向への一歩ではあるが、完全な解決策ではない。

中国四大銀行への資本注入は、中国の現在の経済課題に対する重大かつ多面的な対応策です。短期的には、銀行の資本基盤を強化し、融資能力を高めることを目的としています。これにより、苦境に立たされている不動産セクターの安定化と、より広範な経済回復の促進につながる可能性があります。

しかしながら、この措置の長期的な有効性については依然として大きな不確実性が残っています。根強いデフレ圧力と住宅セクターの根深い問題は、企業や家計の借入・投資意欲を引き続き抑制する可能性があります。さらに、米国の関税圧力の高まりは、資本注入のプラス効果を弱める可能性のある外的負担となっています。

中国における過去の銀行資本増強や、金融危機および貿易戦争への国際的な対応の経験から、金融セクターへの政府介入は一般的な危機管理手段であることが示唆されている。しかし、これらの措置の成功は、全体的な経済情勢や関連する他の政策措置の有効性など、幅広い要因に左右される。

中国経済の今後の発展は、これらの要因の相互作用によって大きく左右されるだろう。資本注入は金融システム強化のための重要な措置ではあるが、2025年に中国が直面する複雑な経済課題に対する唯一の解決策とはなりそうにない。信頼感を回復し、デフレを抑制し、米国関税の悪影響を緩和する政府の能力が、中国の将来の経済パフォーマンスにとって極めて重要となるだろう。

に適し:

あなたのグローバルマーケティングおよびビジネス開発パートナー

☑️ 私たちのビジネス言語は英語またはドイツ語です

☑️ NEW: 母国語での通信!

Konrad Wolfenstein

喜んで個人アドバイザーとしてあなたと私のチームにお役に立ちたいと思っています。

お問い合わせフォームにご記入 +49 89 89 674 804 (ミュンヘン)までお電話ください。私のメールアドレスは: wolfenstein ∂ xpert.digital

私たちの共同プロジェクトを楽しみにしています。