ガリウム、ゲルマニウム、アンチモン:中国による重要な金属の驚くべき放出がテクノロジー業界にとってなぜ救いとなるのか – 画像:Xpert.Digital

トランプ大統領と習国家主席の首脳会談後:原材料封鎖は終わりを迎えたが、それは一時的なものに過ぎない。

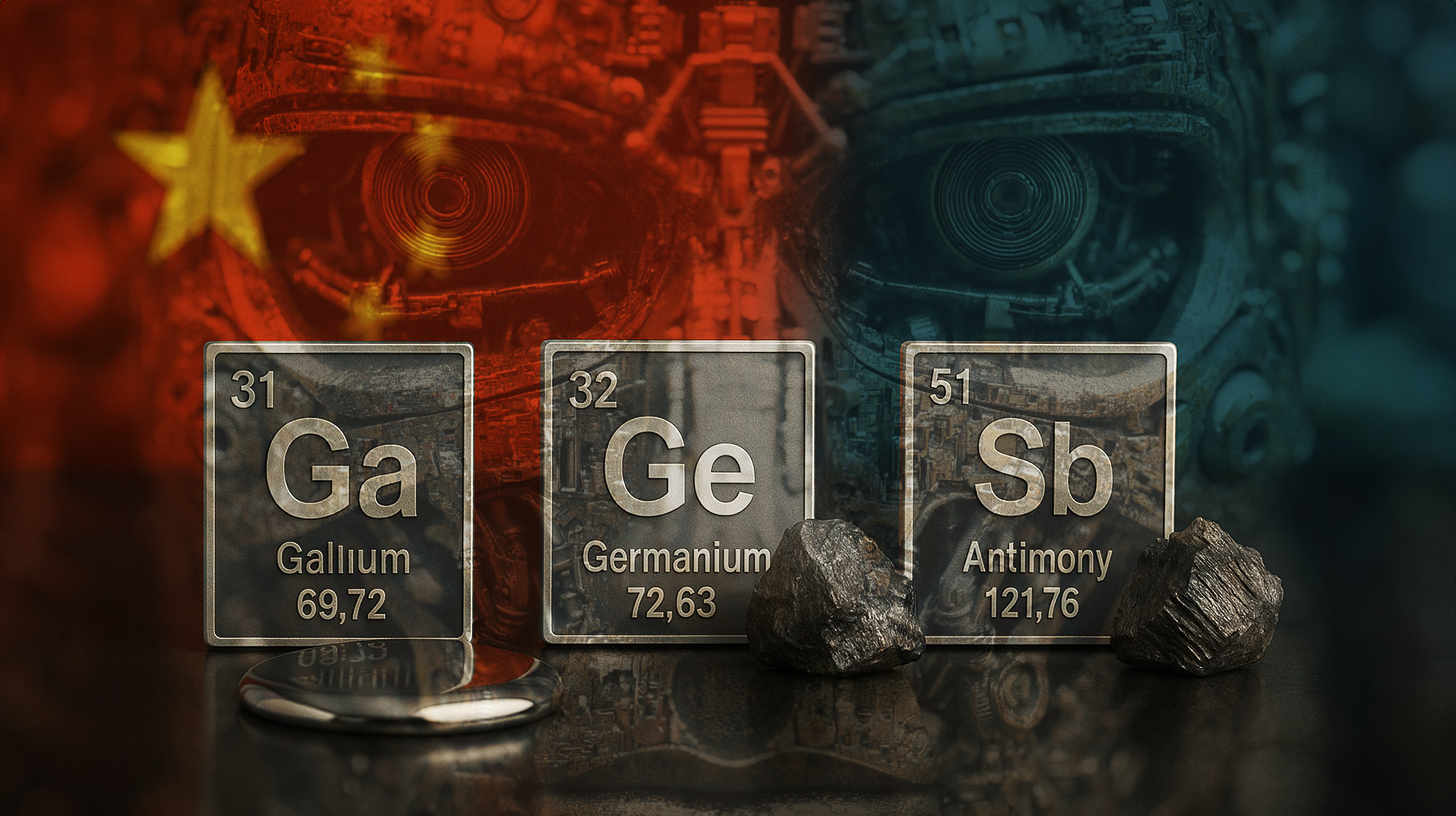

単なる貿易紛争ではない:中国が3つの金属で世界のテクノロジー産業をコントロールする方法

中国はどのような原材料を放出したのか、そしてそれがなぜ重要なのか?

中国は、戦略的に不可欠な3つの金属、ガリウム、アンチモン、ゲルマニウムの輸出制限を一時的に解除しました。これらの原材料は現代の半導体製造に不可欠であるため、この決定は重要です。これらの金属がなければ、西側諸国のテクノロジー企業は半導体や電子部品を製造できません。この措置は主に米国に影響を与えます。中国の動きは、少なくとも一時的には、積極的な原材料政策から逸脱する意思を示すものであり、これは長年にわたり激化している貿易戦争における重要な転換点となります。.

これに関連して:

半導体およびテクノロジー業界におけるこれら 3 つの金属の正確な機能は何でしょうか?

ガリウムは、高周波チップや発光ダイオード(LED)に使用される重要な元素です。これらの用途は、通信、防衛技術、そして現代の照明産業の基盤となっています。ガリウムヒ素半導体は、シリコンだけでは実現できない高周波用途を可能にします。携帯電話の基地局、レーダーシステム、衛星部品などに利用されています。.

ゲルマニウムは異なる役割を担っています。光ファイバーケーブルや赤外線センサーに利用されています。ゲルマニウムダイオードとゲルマニウム赤外線センサーは、通信ネットワークや軍事用の熱画像技術、暗視技術に不可欠です。ゲルマニウムがなければ、高度な赤外線センサーアプリケーションは実現できず、防衛産業に重大な影響を及ぼすでしょう。.

アンチモンは電池や難燃剤に使用されています。電池およびエネルギー貯蔵業界では、アンチモンはエネルギー貯蔵デバイスの性能特性と安全性の向上に重要な役割を果たしています。難燃剤においては、スマートフォンから電気自動車に至るまで、電子機器の火災安全性の向上に貢献しています。.

これら3つの金属は現代の電子機器の基盤を成しており、他の材料で簡単に代替できるものではありません。これらの原材料の封鎖は、西側諸国の技術生産をまさに停止させるでしょう。.

重要金属は、産業やハイテク分野に不可欠な原材料ですが、その供給はリスクが高いと考えられています。なぜなら、その供給源は主に少数の国に限られ、容易に代替できず、需要が急増しているからです。EUは現在、ガリウム、ゲルマニウム、アンチモンなど約30種類の金属を重要金属に分類しています。一方、希土類元素は明確に定義された17種類の元素群であり、電気モーターや風力タービンなどの現代技術に不可欠なものです。希土類元素は地殻中に広く存在しますが、十分な濃度で見つかることは稀で、その90%は中国で加工されています。「重要」とは戦略的な評価ですが、科学的には希土類元素群は周期表に基づいて厳密に定義されています。.

輸出制限の解除の有効期間はどのくらいですか?

中国が輸出制限を解除する合意は一時的なものであり、2026年11月末まで有効です。つまり、制限解除の期間は約13ヶ月です。この意図的に限定された期間は戦略的に選択されました。これにより、西側諸国の企業、特にアメリカの半導体メーカーは、中国がこれらの原材料に対する支配権を永久に手放すことなく、計画に一定の確実性を持つことができます。.

この期限設定は、同時に二つのメッセージを送っています。一つには、中国が緊張緩和に意欲を示していること、もう一つには、政治情勢が悪化した場合、いつでも制限措置を再開する権利を留保していることを示しています。これは、貿易紛争における典型的な戦術的駆け引きです。.

2025年10月のトランプ大統領と習近平国家主席の会談はどのような役割を果たしたのでしょうか?

2025年10月末に韓国で開催されたドナルド・トランプ米大統領と習近平中国国家主席の首脳会談は、この方針転換の直接的なきっかけとなった。この会談で両首脳は、今後12ヶ月間、相互関税の上限を10%とすることで合意した。この合意は、双方が自らの立場を再考し、交渉する機会を与える休戦を意味する。.

このデタント政策の集大成は、中国が2025年10月9日に発動されたばかりの関税を迅速に停止したことでした。これは、トランプ大統領と習近平国家主席の会談が真の転換点であったことを示唆しています。合意の迅速な実施は、少なくとも当面は、双方が緊張緩和に真摯に関心を持っていることを示しています。.

この状況に至った経緯と、それ以前にはどのような緊張関係が存在していたのでしょうか?

現在の状況は、2024年という早い時期から始まった段階的なエスカレーションの結果です。2024年、中国は当初、米国に対して選択的な輸出禁止措置を発動しました。これらの措置は、米国による中国製品への関税引き上げへの対応策として策定されました。米国は、自国の半導体産業を保護し、中国の技術力の追い上げを遅らせることを目的としていました。.

2025年春、北京は行動を大幅にエスカレートさせた。ガリウム、アンチモン、ゲルマニウムに加え、タングステンと7種類の希土類元素の輸出を禁止した。これは大規模なエスカレーションであった。この行動によって、中国は西側諸国の半導体産業から重要な原材料を意図的に奪うことで、同産業に圧力をかける意志を示した。.

この事態はワシントンをはじめとする西側諸国に極度の懸念を引き起こした。米国が半導体生産を維持できなくなる可能性は国家安全保障上の悪夢であり、交渉による解決の必要性を浮き彫りにした。.

これらの原材料における中国の世界市場での地位はどのようなものでしょうか?

中国の独占は実に印象的です。中華人民共和国は世界の希土類金属生産量の約80%を掌握しています。ガリウムのような特殊金属に関しては、中国のシェアはさらに高く、時には世界の生産能力の90%を超えることもあります。そのため、中国はこれらの重要材料の絶対的な門番となっています。.

この独占は偶然に生じたものではありません。中国は数十年にわたり、これらの原材料の探査、採掘、そして加工に戦略的に投資してきました。西側諸国はコスト面や環境への配慮から、採掘と精製活動を中国に委託することが多かった一方で、中華人民共和国は着実に能力を構築してきました。.

西側諸国の代替手段は限られている。他の生産国も存在するが、大規模な探査・開発投資がなければ、すぐに大きな生産量に達することはできない。中国以外の生産能力を倍増させるには何年もかかり、多額の資本投資が必要となる。これは、米国とその同盟国が当面の間、技術的に中国の原材料に依存し続けることを意味する。.

この依存関係は米国の戦略的立場にどのような影響を与えるのでしょうか?

米国が半導体生産において中国からの原材料に依存していることは、重大な戦略的問題である。中国が原材料の供給を断った場合、米国は単純に半導体生産を増やすことはできない。これは、米国が貿易戦争において弱い立場にあることを意味する。.

これは、トランプ政権とバイデン前政権が関税引き下げ交渉に前向きだった理由も説明している。米国が長期的にテクノロジー産業と防衛産業を維持できるかどうかは、半導体生産の中断なく続くかどうかにかかっている。半導体がなければ、近代兵器も通信もコンピュータシステムも存在しないのだ。.

米国はCHIPS法をはじめとする様々な措置を通じて、この依存度を低減しようと試みてきました。その目標は、半導体生産を国内に取り戻すことです。しかし、自国の原材料源から完全に自給自足できる半導体産業を構築するには、時間と費用がかかります。.

このサプライチェーンの動向はヨーロッパ諸国にとって何を意味するのでしょうか?

欧州諸国は米国以上に中国の原材料に依存しています。米国は少なくとも半導体産業の強化に努めていますが、多くの欧州諸国は長年にわたり半導体製造を軽視してきました。ドイツはかつて強力な半導体産業を誇っていましたが、数十年にわたって縮小しました。ベルギーは依然として大きな半導体製造能力を有していますが、それでも欧州の需要を満たすには不十分です。.

ガリウム、アンチモン、ゲルマニウムの中国への依存は、欧州のテクノロジー企業も脆弱であることを意味します。中国の輸出禁止措置は、米国企業だけでなく欧州企業にも大きな影響を与えるでしょう。そのため、EUは多角化策にも取り組み、自国の半導体生産能力の強化に取り組んでいます。.

中国は同時に他にどのような原材料や輸出規制を解除したのでしょうか?

中国は、ガリウム、アンチモン、ゲルマニウムの禁輸措置解除に加え、同週末にさらなる輸出規制も緩和しました。これらの規制は、特定の希土類金属、リチウム電池材料、そしてタングステンや特定の合金などの超硬材料に影響を与えます。.

今回の広範な禁輸措置の解除は、中国が単なる最小限の譲歩ではなく、包括的な緊張緩和戦略を追求していることを示しています。リチウム電池材料の禁輸措置の解除は特に重要です。リチウムは世界のエネルギー転換に不可欠だからです。電気自動車、エネルギー貯蔵システム、そして携帯機器はすべてリチウムに依存しています。中国によるリチウム資源の封鎖は、再生可能エネルギーと電気自動車への世界的な移行を著しく遅らせるでしょう。.

これらの延長された停止には、ガリウム、アンチモン、ゲルマニウム規制と同じ期限があり、2026年11月10日までとなります。.

中国の資源制限戦略は政治的手段としてどのように機能するのか?

中国は原材料の独占を貿易交渉や地政学的紛争における交渉材料として利用している。この戦略は複数の段階を経て展開される。まず、中国は修辞的な脅しによって、輸出制限の可能性を示唆するシグナルを送る。これは西側諸国の市場に懸念を抱かせる。.

第二段階では、中国は実際に制限を導入しますが、当初は選択的に、そして圧力を高めるために事前告知を伴います。これにより、西側諸国の政府と企業は交渉を迫られます。重要な原材料の供給に関する不確実性は、価格の変動と経済の混乱につながります。.

第三段階では、中国は交渉を申し出て、制限の解除を譲歩として利用することができる。相手側は、関税交渉、台湾の地位承認、その他の戦略的課題において譲歩しなければならない。.

この戦略は、真の依存関係に基づいているからこそ効果的です。中国の原材料がなければ、西側諸国はテクノロジー産業を維持することができません。だからこそ、たとえ嫌いな国であっても、中国は欠かせないパートナーなのです。.

この措置は西側の半導体企業にどのような影響を与える可能性があるでしょうか?

輸出制限の撤廃により、欧米の半導体企業は一息つく余裕が生まれます。インテル、クアルコムをはじめとする多くの企業は、再び安定した原材料供給源に頼ることができるようになります。これにより、生産計画を立て、サプライチェーンを安定化させることができます。.

しかし、この救済措置は一時的なものです。制限は2026年11月までと限定されているため、半導体企業は期限が迫っていることを認識しています。そのため、ガリウム、アンチモン、ゲルマニウムの備蓄が増加する可能性が高くなります。企業は、新たな封鎖の可能性に備えてこれらの原材料を購入し、備蓄するでしょう。その結果、一時的な価格上昇につながる可能性があります。.

長期的には、半導体企業は原材料調達先の多様化に向けた取り組みを強化するだろう。中国以外の鉱山会社への投資や代替材料の研究資金提供などだ。これは地政学的リスクに対する合理的な対応と言える。.

この発展は世界の半導体業界にどのような長期的な影響を与えるのでしょうか?

現在の状況は、世界の半導体産業の脆弱性を如実に物語っています。この産業はあらゆる現代技術と軍事力にとって極めて重要ですが、一国による原材料の封鎖には耐えられません。.

これは長期的な構造変化につながるでしょう。第一に、西側諸国は半導体生産の分散化を図り、中国の影響への依存度を低下させるでしょう。第二に、原材料供給源の多様化を図るでしょう。第三に、特定の重要な原材料への依存度を低減するため、材料科学への投資を進めるでしょう。.

こうした調整には時間がかかります。今後5~10年間、西側諸国の半導体産業は中国の資源封鎖に対して脆弱な状態が続く可能性が高いでしょう。これは西側諸国の戦略家が対処しなければならない現実です。.

契約が2026年11月まで限定されることの政治的、経済的影響は何でしょうか?

この期限は戦略的に計算されたものです。西側諸国の企業や政府には適応するのに十分な時間を与えられますが、中国への依存を完全に克服するには十分ではありません。この13ヶ月の間に、西側諸国は長期的な原材料戦略をどのように構築していくかを決めなければなりません。.

中国にとって、期限はこれらの原材料に対する支配力を維持し、いつでも再び交渉材料として利用できることを意味する。米国との交渉が2026年11月までに恒久的な解決策に至らなければ、中国は制限を復活させる可能性がある。これは中国の交渉戦略の重要な要素である。.

この期限は、トランプ大統領と習近平国家主席の会談が貿易紛争の包括的な解決に至らなかったことを示唆している。これは一時的な休戦であり、永続的な平和ではない。これは、エスカレーションとデエスカレーションを繰り返す現代の貿易紛争の典型的な例である。.

今後の交渉はどのようなものになるでしょうか。また、どのような議題が議論される可能性がありますか。

2026年11月までの今後13ヶ月が極めて重要となる。両国は立場の改善を目指すだろう。米国にとっては、関税の更なる削減と米国産業への投資の維持を意味する。中国にとっては、技術輸出の現状維持と軍事力の追い上げ加速を意味する。.

複数の問題に関する交渉が同時進行する可能性が高い。原材料輸出に加え、技術移転、中国企業による米国への投資、ウイグル族の扱い、その他の人権問題なども議題に上がるだろう。すべての関係者が迅速に合意に達する可能性は低い。.

あり得るシナリオは、小規模な合意と相互譲歩の積み重ねである。これは停戦の長期化につながる可能性はあるが、根底にある利益相反の根本的な解決には至らないだろう。.

ビジネス開発、販売、マーケティングにおける世界的な業界と経済の専門知識

ビジネス開発、販売、マーケティングにおける当社のグローバルな業界および経済に関する専門知識 - 画像: Xpert.Digital

業界重点分野:B2B、デジタル化(AIからXRまで)、機械工学、物流、再生可能エネルギー、産業

詳細はこちら:

洞察と専門知識を提供するテーマ別ハブ:

- 世界および地域の経済、イノベーション、業界特有のトレンドを網羅した知識プラットフォーム

- 当社の主要重点分野に関する分析、洞察、背景情報のコレクションです。

- ビジネスとテクノロジーの最新動向に関する専門知識と情報を提供する場所

- 市場、デジタル化、業界のイノベーションに関する情報を探している企業のためのハブ。

戦略原材料:EUはサプライチェーンと自治権をどのように確保しようとしているのか

この貿易戦争がさらに激化するリスクは何でしょうか?

現在の緊張緩和にもかかわらず、依然としてエスカレーションの重大なリスクが存在します。第一に、台湾や南シナ海をめぐる新たな地政学的紛争は、直ちに資源封鎖の再開につながる可能性があります。第二に、米国または中国の国内政変は、新たな保護主義政策の引き金となる可能性があります。第三に、米国または中国における技術革新は、貿易戦争の再燃につながる可能性があります。.

特に台湾問題は深刻です。台湾をめぐって米中間で軍事衝突が勃発した場合、中国は直ちに全ての原材料輸出を停止するでしょう。これは西側諸国の半導体産業に危機をもたらすでしょう。このような状況下では、西側諸国は迅速に代替戦略を発動せざるを得ないでしょう。.

もう一つのリスクは、国内政治の変化です。トランプ氏が2026年に再選されなかったり、中国におけるパワーバランスが変化したりした場合、新政権はより積極的な貿易政策に回帰する可能性があります。現在の緊張緩和は急速に崩壊する可能性があります。.

これに関連して:

他の国や地域はこの紛争においてどのような立場を取っているのでしょうか?

欧州連合(EU)はこの対立を非常に懸念して注視している。一方で、欧州は米国と中国の板挟みになることを望まない。一方で、欧州は中国の原材料にも依存しており、これは欧州諸国にとって外交的にデリケートな状況を生み出している。.

ドイツ、ベルギー、オランダといった国は半導体産業が強力であるものの、自主的な原材料供給源を欠いています。そのため、中国による資源封鎖に対して脆弱です。長期的には、欧州諸国は自国の原材料供給源の開発または多様化を目指すでしょう。.

半導体大手である日本と韓国は、似たような状況に陥っています。両国とも中国の原材料に依存している一方で、米国の緊密な同盟国でもあります。これが両国の立場を複雑にしています。中国との貿易関係を維持しながら、米国との同盟関係を断ち切ることを望まないのです。.

台湾は特に重要な立場にあります。世界有数の半導体製造国である台湾は、原材料を全面的に輸入に依存しています。台湾が原材料を中国、その他の国、あるいは米国から調達するかどうかは、台湾の産業と経済にとって極めて重要な問題です。.

世界経済における中国の原材料独占の歴史的意義は何ですか?

中国による希土類金属をはじめとする重要原材料の独占は、経済史において比較的最近の出来事です。1990年代から2000年代初頭にかけては、原材料の供給源は依然として地理的に分散していました。しかし、中国は長年にわたり、その生産能力を体系的に構築してきました。.

これは部分的には天然資源のおかげだ。中国は国内に、希土類金属、ガリウム、ゲルマニウム、その他の重要な原材料の豊富な鉱床を保有している。しかし、これはまた、的を絞った政府の政策と産業戦略の結果でもある。.

西側諸国が鉱業・精錬産業をアウトソーシングしたり閉鎖したりする一方で、中国はこれらの分野に多額の投資を行っていた。これは、経済力を強化し、西側諸国に中国の原材料への依存を強めるという中国の長期戦略の一環であった。中国は今やこの独占状態を地政学的な手段として利用できる。.

この展開は世界経済の転換点を象徴するものです。数十年ぶりに、非西洋諸国が重要な技術原材料の支配権を獲得したのです。これは世界経済と地政学における力関係を根本的に変えるものです。.

西側諸国は依存を減らすためにどのような戦略を追求できるでしょうか?

西側諸国が追求できる戦略はいくつかあります。第一に、原材料供給源の多様化です。これは、代替生産国の開発と支援を意味します。オーストラリア、カナダ、ブラジルなどの国々は、希土類金属やその他の重要な原材料の鉱床を有しています。投資と技術支援があれば、これらの国々は生産を拡大できる可能性があります。.

2つ目の戦略は、リサイクルと材料効率の向上です。電子機器には多くの重要な原材料が使用され、それらは後に廃棄されます。リサイクルの改善により、西側諸国はバージン鉱石への依存を減らすことができます。より材料効率の高い技術の開発も、需要の減少につながる可能性があります。.

3つ目の戦略は、戦略的備蓄の確保です。西側諸国や企業が重要な原材料を備蓄すれば、短期的な封鎖を乗り切ることができます。これは費用のかかる戦略ですが、リスクを軽減する効果があります。.

4つ目の戦略は代替材料の研究です。科学者や技術者がガリウム、ゲルマニウム、アンチモンの代替材料を開発すれば、依存度は低下するでしょう。これは数年かかる可能性のある長期的なプロジェクトですが、長期的には解決策となる可能性があります。.

第五の戦略は、半導体生産の分散化です。西側諸国が自国の半導体製造能力を構築すれば、中国からの輸入量は減少します。米国のCHIPS法が示すように、これは費用のかかるプログラムですが、長期的には依存度を低下させる可能性があります。.

原材料の重要性と用途に関して、どのような違いがありますか?

これら3つの原材料はどれも重要ですが、機能と重要性はそれぞれ異なります。ガリウムは、多くの現代技術に不可欠な高周波チップやLEDに使用されているため、3つの中で最も重要と言えるでしょう。ガリウムが不足すると、通信産業と防衛産業に深刻な影響が及ぶでしょう。.

ゲルマニウムはそれほど広く利用されていないものの、応用分野では極めて重要です。赤外線センサーや光ファイバーケーブルは重要ですが、ガリウムよりも多くの代替品が存在する可能性があります。しかし、性能の低下を許容することなくゲルマニウムを完全に置き換えることは困難です。.

アンチモンは最も多様な用途に使用されていますが、いずれの用途においても絶対に不可欠なわけではありません。代替の難燃剤が存在し、代替の電池化学も研究されています。そのため、アンチモンはガリウムやゲルマニウムほど重要ではありませんが、依然として重要な原料です。.

これらの違いは、西側諸国が原料の重要度に応じて多様化戦略を調整する必要があることを意味します。ガリウムについては、迅速な代替品と供給源の多様化に重点を置くべきです。アンチモンについては、材料科学における長期的な研究プロジェクトを優先すべきです。.

過去数十年間に資源地政学はどのように発展してきましたか?

1990年代と2000年代には、資源地政学はそれほど懸念されていませんでした。資源は比較的自由に取引され、西側諸国のほとんどは特定の国に依存していませんでした。しかし、中国が世界的な超大国として台頭し、資源管理に注力するようになったことで、状況は変わりました。.

中国は2001年に世界貿易機関(WTO)に加盟し、市場を開放して自由貿易慣行を堅持すると期待されていました。しかし、中国は重要な商品に対する影響力を組織的に拡大し、それを交渉材料として利用してきました。.

これは、中国が西側のルールに従わずに、伝統的な西側の制度や規範を利用して自国の立場を強化するという、より大きなパターンの一部です。中国は西側の技術を輸入する一方で、西側企業による自国のイノベーションを阻害しています。中国は国際貿易ルールを有利に利用しながらも、同じ条件で外国投資を認めていません。.

現在の資源地政学は、こうした非対称的な発展の結果である。西側諸国は、資源への依存が真の地政学的手段となる新たな時代を迎えていることを理解しなければならない。.

この廃止は保護主義の将来にとって何を意味するのでしょうか?

この撤廃は、世界的な保護主義の転換点と解釈できる。長年にわたる関税の上昇と貿易摩擦の後、今回の撤廃は合意に至る可能性があることを示唆しており、保護主義の衰退の始まりと捉えることができる。.

しかし、今回の停止は根本的な変化というよりは、むしろ戦術的な転換と言えるでしょう。両国とも、新たな貿易戦争は双方にとって経済的に打撃となることを認識しています。これは一時的な緊張緩和には繋がりますが、新たな自由貿易政策の導入には繋がりません。.

より可能性の高いシナリオは、保護主義が現代的な形で存続するというものです。各国は直接的な関税の代わりに、技術基準、安全規制、環境保護措置などを用いて市場を保護するでしょう。同時に、中国や米国などの国は、自国の戦略産業を保護し、補助金を支給し続けるでしょう。.

現在の貿易制限の撤廃は、この現代的な保護主義の一例です。中国は譲歩していますが、それはあくまで一時的なものであり、原材料に関してのみです。中国は引き続き自国の産業と市場を保護しています。これは、1990年代と2000年代に主流であった自由貿易とは異なる、新たな貿易形態です。.

企業はこの状況にどのように対応すべきでしょうか?

半導体およびテクノロジー業界の企業にとって、現在の状況は警鐘です。サプライチェーンを見直し、多様化戦略を策定する必要があります。具体的には、代替原材料の調達先を特定したり、中国以外の鉱山会社と交渉したり、リサイクル技術に投資したりすることが考えられます。.

同時に、企業は不確実性への対応を迫られています。協定の期限は2026年11月であるため、原材料封鎖が再び発生するかどうかは企業にとって不透明です。そのため、不確実性の中での戦略立案は困難を極めます。.

極めて重要なステップは、政府との協力です。企業は政府に対し、原材料への依存度について説明し、多角化プログラムへの支援を要請すべきです。政府は鉱山会社と交渉し、投資を促進する権限を有しています。.

企業は研究開発にも投資すべきです。ガリウム、ゲルマニウム、アンチモンを必要としない新素材の開発は、中期的には有利になる可能性があります。こうした技術を開発する企業は、競争優位性を獲得できる可能性があります。.

この展開は将来にどのような地政学的影響を与えるのでしょうか?

現在の状況は、世界がいくつかのブロックに分裂している様相を呈している。これは冷戦時代を彷彿とさせる封鎖意識への回帰である。一方では米国とその西側同盟国が自らの利益を持ち、他方では中国が自らの利益を主張している。.

この世界では、もはや真のグローバル経済は存在せず、相互に何らかの繋がりを持つ複数の地域経済が存在している。これは経済効率の観点からは理想的ではないが、将来の政治的・軍事的現実となる可能性もある。.

これは中小国にとって大きな意味を持ちます。どのブロックに属するかを決めなければなりません。中立を維持しようとする国は、選択を迫られる圧力にますますさらされるでしょう。これは多くの欧州諸国やアジア諸国にとって難しい立場です。.

長期的には、これは世界経済の分散化につながる可能性があります。各国は自立するために、自国の原材料源と生産能力の開発に努めるでしょう。これは最終的に、効率性は低下するものの、より回復力のある世界経済につながる可能性があります。.

2026 年 11 月の結果はどうなるでしょうか?

2026年11月にはいくつかのシナリオが考えられます。最も楽観的なシナリオは、中国と米国が双方が受け入れ可能な永続的な解決策で合意することです。これは、少なくとも経済面においては、新たな協力の時代につながる可能性があります。しかし、根深い利益相反を考えると、実現の可能性は低いでしょう。.

より可能性の高いシナリオは、さらなる延長である。双方とも根本的な解決には至らないことを認識しているものの、事態をさらにエスカレートさせたくはないと考えている可能性がある。その結果、さらに12ヶ月の延長が行われる可能性がある。この場合、現状は2027年以降まで維持されることになるだろう。.

最も悲観的なシナリオは、商品封鎖の復活です。米国または中国で政変が起こったり、地政学的紛争が勃発したりした場合、中国は再び封鎖を課す可能性があります。これは、西側諸国の半導体産業に新たな危機をもたらすでしょう。.

4つ目の、より可能性の高いシナリオは、現在のエスカレーションとデエスカレーションのパターンが継続することです。小規模な危機はいくつか発生するものの、根本的な大きな変化は起こりません。これは現代の貿易紛争に典型的なパターンであり、不確実性が続くことを意味します。.

この展開からどのような教訓が得られるでしょうか?

最初の教訓は、資源への依存は真の地政学的リスクであるということです。重要な原材料を単一の国に依存している国や企業は脆弱です。これはすべての西側諸国にとって重要な点です。.

二つ目の教訓は、現在のグローバル化は経済効率を高める一方で、戦略的な脆弱性も生み出すということです。単一国に依存するサプライチェーンの構築は戦略的にリスクを伴います。各国と企業は、効率性とレジリエンスのバランスをとる方法を学ばなければなりません。.

3つ目の教訓は、西側諸国は自国の原材料と生産能力を完全にアウトソーシングすべきではないということです。重要な原材料と産業におけるある程度の自給自足は、国家安全保障にとって不可欠です。これは、ここ数十年で支持されなくなった伝統的な経済学の考え方ですが、今後再び注目を集める可能性は高いでしょう。.

4つ目の教訓は、地政学的紛争は単なる交渉では解決できない、構造的な性質を持つということです。トランプ大統領と習近平国家主席の会談は一時的な緊張緩和には役立ちましたが、根本的な利益相反の解決には至りませんでした。これは、緊張緩和の時期であっても、紛争が継続する可能性が高いことを意味します。.

グローバルマーケティングとビジネス開発のパートナー

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらの問い合わせフォームにご記入いただくかwolfenstein@xpert.digital。、 +49 7348 4088 965までお電話ください。メールアドレスはです

私たちの共同プロジェクトを楽しみにしています。.

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発 / マーケティング / PR / 見本市

🎯🎯🎯 Xpert.Digitalの5つの専門知識を1つの包括的なサービスパッケージで活用しましょう | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digitalは、様々な業界にわたる深い知識を有しています。これにより、お客様の特定の市場セグメントのニーズと課題に的確に合致した、カスタマイズされた戦略を策定することができます。市場トレンドを継続的に分析し、業界の動向をモニタリングすることで、先を見越した行動を取り、革新的なソリューションを提供することができます。経験と専門知識を組み合わせることで付加価値が生まれ、お客様に決定的な競争優位性を提供します。.

詳細はこちら: