傍観者の時代を迎えたドイツ:経済大国が世界に追い抜かれるのをただ見ているだけ – 画像:Xpert.Digital

AIの失敗と自動車産業の危機:ドイツはいかにして自らの未来を意図的に危険にさらしているのか

世界トップレベルに入るには貧しすぎる?なぜアメリカで最も貧しい州が間もなく我々を追い抜くのか。

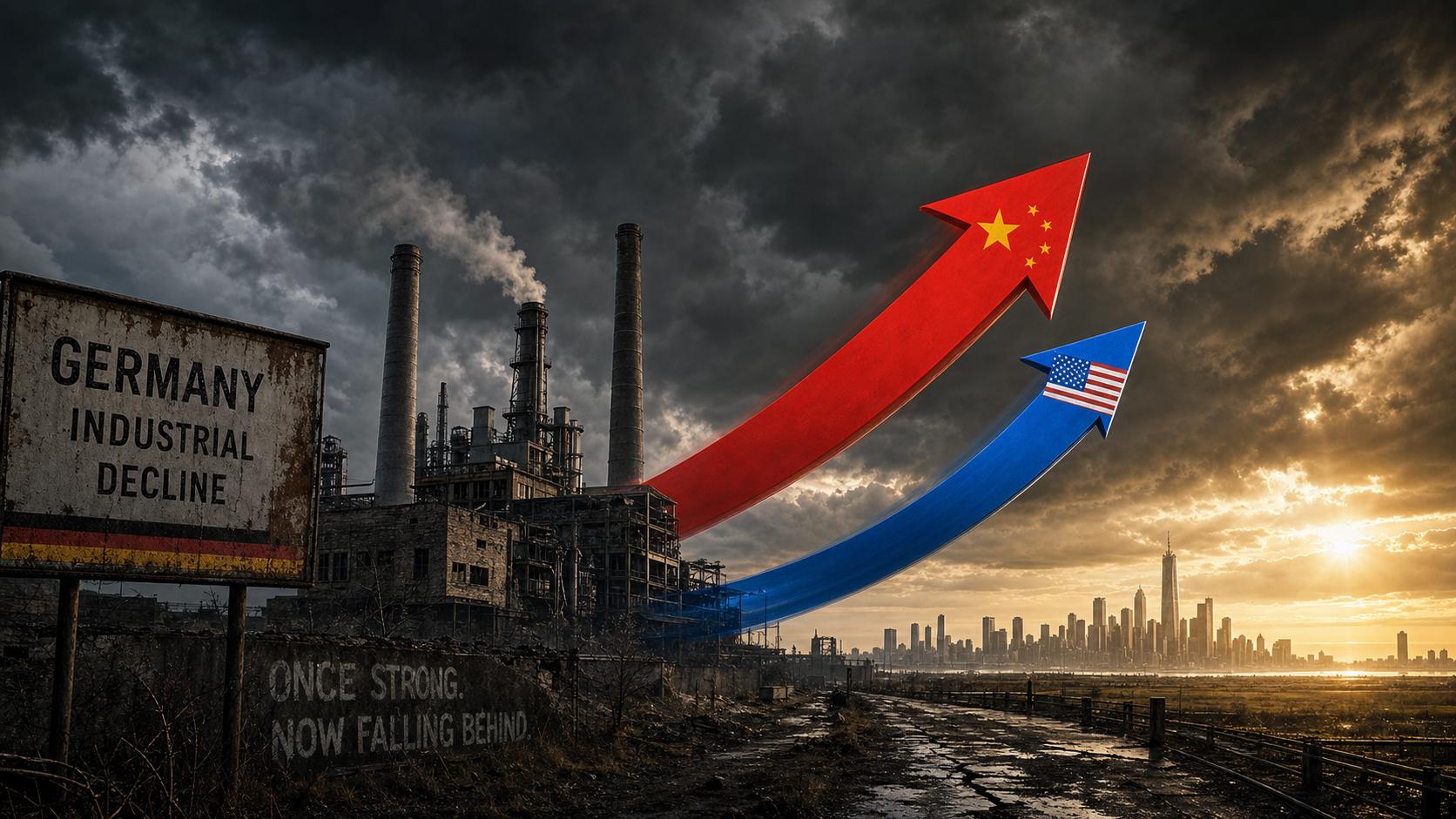

長らく当然のこととされてきたのは、工業的な精密さ、世界的な輸出力、そして技術力において、ドイツが常にトップに君臨していたということだ。しかし、このイメージは急速に崩れつつある。2026年までに、ドイツ経済が前例のない構造転換を遂げていることは、これまで以上に明らかになっている。ドイツは、デジタル時代においても技術的リーダーシップを発揮するどころか、推進力から単なる傍観者へと転落してしまった。人工知能をめぐる世界的な競争において、ドイツはもはや役割を果たしていない。かつてはドイツを代表する存在だった自動車産業も、劇的な激変に見舞われている。いずれにせよ、警告のサインは赤く点滅している。.

根本的な問題は、通常の景気刺激策で解決できるような一時的な景気低迷ではなく、数十年にわたる経営の失敗、重圧的な官僚主義、そして高騰するエネルギーコストという、有害な組み合わせにある。しかし、さらに悲惨なのは政治的な対応だ。政治家たちは、大規模な投資と真の規制緩和によって蔓延する生産性低下に対処する代わりに、労働時間の延長や定年年齢といった見せかけの議論に終始している。結論は、身が引き締まる思いと同時に、痛みを伴うものだ。経済国家の未来を確かなものにしたいと願う者は、もはや過去の強みを維持するだけでは不十分であり、完全に後れを取る前に、未来の技術を開発しなければならないのだ。.

労働時間に関する大きな誤解:なぜ「長時間労働」はドイツの衰退を止められないのか

やがて、漠然とした不安感は、冷静な認識へと変わる。世界の経済の未来がどこで決定されようとも、ドイツは議論の場にいないのだ。人工知能開発競争にも、グローバルサプライチェーンの再編にも、一極支配世界の終焉に伴う地政学的再編にも、ドイツは参加していない。そして、ドイツが何十年も自国の領域だと主張してきた自動車産業、エネルギーインフラ、工業生産といった分野でさえ、もはや警告の兆候を無視することはできない。皮肉なことに、この診断自体は新しいものではない。新しいのは、その緊急性だ。そして新しいのは、ある種の頑固さをもって、問題を間違った角度から捉えようとする政治的な反応である。.

例外的な成長:冷静さを保てないGDPバランスシート

数字は明確な事実を物語っているが、政治的な言説は楽観論でそれを覆い隠そうとする傾向がある。ドイツ経済は2023年に0.3%縮小し、2024年にはさらに0.2%縮小した。これは戦後史上前例のない2年連続の景気後退である。2025年には0.2%の成長でわずかに安定化したが、回復の兆しは見られなかった。2026年の成長率予測は機関によって0.9%から1.2%と幅があるが、これは通常であればわずかな数字と見なされるだろうが、長年の停滞からの回復として喧伝されている。.

比較のために挙げると、2024年の米国の成長率は2.8%、フランスは1.2%でした。一人当たりの数字は特に深刻です。2024年のドイツの名目一人当たりGDPは約5万6000ドルでしたが、米国の数字は8万6000ドルを超えており、購買力平価調整後でもその差は完全には縮まりません。2025年初頭のユーロニュースの比較結果は、この状況をはっきりと示しています。米国で最も貧しい州であるミシシッピ州が、ドイツの一人当たりGDPを追い抜こうとしていました。これは統計上の異常ではなく、10年以上も蓄積されてきた構造的な生産性格差の兆候です。.

ドイツ産業連盟(BDI)も同様に厳しい言葉で状況を説明している。ドイツの工業生産は2022年以降減少傾向にあり、2026年には停滞が懸念され、大胆な構造改革がなければ競争力を回復することはできないだろう。2026年初頭には、フリードリヒ・メルツ首相自身も生産性の不足と過剰な官僚主義的・税的コストについて言及した。診断と解決策のギャップがこれほど大きいことは滅多にない。.

生産性こそが真の失敗の尺度である

経済の競争力は、究極的には生産性、つまり労働時間当たりの経済生産高によってのみ測ることができる。そして、まさにここに根本的な問題がある。ドイツは過去20年間、生産性の向上をほとんど遂げていない一方、デジタル技術革命に牽引された米国は、驚くべき生産性の急上昇を経験している。ifo経済研究所はこの対照を、現代における競争政策の中心的な課題と位置づけている。.

これを外部要因のみに帰するのはあまりにも単純化しすぎである。ドイツ経済の構造構成――伝統的な工業生産に大きく依存し、技術ベースのサービスが比較的少ない――は、自ら招いた問題である。米国では、データ、アルゴリズム、プラットフォームモデルが価値創造の中心となる分野で生産性の向上がますます顕著になっている。対照的に、ドイツでは製造業が依然として支配的であり、多くの企業が時代遅れのITシステムと非効率的な意思決定構造で事業を運営している。公共サービスのデジタル化やクラウドベースの管理システムの導入といった比較的単純な問題でさえ、ドイツはヨーロッパ諸国の中で中位にとどまっている。.

OECDは2025年ドイツ経済報告書において、同様の弱点を明確に指摘している。すなわち、高い官僚的負担と競争に対する規制障壁が、企業の活力、イノベーション、生産性向上を阻害しているというものだ。解決策は特定され、周知され、繰り返し議論されてきたにもかかわらず、頑として実行に移されていない。.

AIのジレンマ:史上最も重要な技術競争の傍観者たち

ドイツの遅れがこれほど顕著かつ深刻な分野は、人工知能(AI)以外にはない。ifo経済研究所は、この状況を一つのグラフで示している。2024年時点で、米国は40の重要なAIモデルを開発したが、中国は15、欧州は3つ。そしてドイツは、世界レベルに達したAIモデルを一つも開発していない。一つもだ。これは、少し資金を増やせば補えるような一時的な遅れではない。これは、システム全体の機能不全の兆候なのである。.

KPMGが2026年1月に発表した「戦略的AI能力指数」に関する調査では、調査結果を国際的な文脈で分析している。米国は100点満点中75.2点で世界のAI競争を明らかにリードしており、欧州は48.8点でそれに続いている。欧州内でも結果は大きく異なっている。英国とアイルランドは69.2点で米国に迫る一方、DACH地域(ドイツ、オーストリア、スイス)は54点で西ヨーロッパをわずかに下回っている。調査によると、欧州とドイツの遅れの原因は、研究体制やガバナンス・規制に関する専門知識の不足ではなく、これらの分野では欧州は実際には有利な立場にある。問題は規模拡大にある。多くのAIアプリケーションがパイロット段階にとどまっており、高騰するエネルギー価格、限られた計算能力、そして断片化された資本市場が、実用化への移行を阻んでいる。.

米国は2020年から2025年の間にAIに5,000億ドル以上を投資したが、ドイツは同時期に当初割り当てられた50億ユーロのAI資金さえも十分に活用できなかった。米国の上位10のデータセンターを合わせた能力は、ドイツの2,000のデータセンターすべてに匹敵する。また、米国はドイツが保有する総コンピューティング能力の4倍もの新規コンピューティング能力を毎年追加しているが、ドイツのデータセンター容量におけるAIの割合は、現在の15%から2030年までに40%に増加すると予想されているものの、非常に小さな基盤からの増加である。2026年5月のPwCの調査では、ドイツはAIガバナンスとデータ品質において優れているものの、これらの強みが収益成長に結びついていないと結論付けている。ドイツ企業の4社に1社だけが、成長のためにAI戦略を調整している。.

2026年6月、ドイツのドブリント内務大臣は厳しい警告を発した。安全保障上の理由から、ドイツはAI分野で早急に追いつく必要があるというのだ。米国企業アントロピック社がドイツ政府の要請を受けて、高度なAIモデルを海外ユーザーから遮断したため、ドイツは一切アクセスできなくなり、安全保障上重要な分野で技術的に締め出されてしまった。AIを開発しない国は、他国の条件の下でAIを利用することになる。これは、技術主権を根本的に損なう状況である。.

高速道路での自動車故障:ドイツの主要産業が構造的崩壊に直面

何世代にもわたり、自動車産業はドイツ経済の屋台骨であり、精密さ、卓越した技術力、そして輸出力といった産業的知性の象徴であった。しかし、このイメージは、到底無視できないほどの劇的な勢いで崩れつつある。フォルクスワーゲンは最大10万人の雇用削減とドイツ国内の工場閉鎖の可能性に直面している。BMWは業績下方修正を発表し、メルセデス・ベンツは抜本的なコスト削減策に踏み切った。これらはすべて、一時的なものではなく構造的な、業界全体を巻き込む激変の一環なのである。.

2019年から2025年の間に、ドイツの自動車産業は約12万人の雇用を失い、そのうち3分の2はサプライヤー部門だった。中国は現在、ドイツの7倍もの自動車を生産し、バッテリー、パワーエレクトロニクス、ソフトウェアといった電気自動車の主要技術を支配している。BYD、Geely、Nioといった中国のメーカーは、低価格帯から中価格帯にかけてドイツメーカーと直接競合する手頃な価格の電気自動車を提供し、ドイツメーカーから顧客を奪っている。業界専門家の批判は明確だ。ドイツはサプライチェーンのデジタル変革の波に乗り遅れたのだ。.

シュローテ・ホールディングの事例は特に象徴的だ。従業員1,600人を抱えるターボチャージャー専門メーカーである同社は、サプライヤーの倒産、主要受注のキャンセル、そして産業用電力価格の高騰という連鎖反応に見舞われ、2024年には事業停止に追い込まれた。これは孤立した事例ではなく、大手メーカーの統合が完了する前に中堅企業に影響を与えている、構造的なシステム崩壊の象徴と言えるだろう。.

2035年までに内燃機関の段階的廃止が計画通り進むかどうかは、現在政治的に未解決の問題となっている。しかし、ドイツがCO₂排出削減目標を緩和したり、期限を延期したりしたとしても、真の課題はより根深いところにある。数十年にわたり内燃機関車で莫大な利益を上げてきた自動車産業は、車両がソフトウェア制御の電気自動車という消費財のエコシステムへとますます変化していく世界で、どのように自らの立ち位置を確立していくのか。ドイツは、この問いに対する説得力のある産業政策上の答えをまだ見出せていない。.

エネルギー転換:野心とコストの罠の間で

エネルギー転換は、過去20年間におけるドイツの経済政策の中で最も野心的なプロジェクトだったと言えるだろう。それは必要不可欠であると同時に、費用がかさみ、実施面でもしばしば欠陥を抱えていた。再生可能エネルギーの拡大が長期的には電気料金の低下につながるという約束は実現しなかった。今日、ドイツは西側諸国の中でも産業用電力料金が最も高い国の一つであり、鉄鋼、化学、ガラス、製紙といったエネルギー集約型産業に直接的な影響を与える構造的な競争上の不利な立場に置かれ、生産拠点の海外移転を徐々に加速させている。.

ドイツ商工会議所連合会(DIHK)が委託した調査によると、2049年までのエネルギー転換にかかる総コストは5兆ユーロを超えると推定されている。同時に、DIHKのペーター・アドリアン会長は、エネルギー集約型企業がすでに生産拠点、ひいては雇用を海外へ移転する動きを強めていると警告した。ブランデンブルク州のヴォイトケ州首相は簡潔にこう述べた。「産業用電力価格が下がらなければ、ドイツ全体の転換は失敗に終わる可能性がある」。これはエネルギー転換そのものに対するイデオロギー的な攻撃ではなく、自らの地域で脱工業化の傾向を観察している経済政策専門家による冷静な評価である。.

ドイツ経済専門家会議は、2025/26年度年次報告書において、エネルギー集約型産業への大幅な支援強化、産業基盤維持の前提条件としての競争力のあるエネルギー価格、そして電力市場のシステムコスト改革を提言している。ドイツ政府の5000億ユーロ規模のインフラ投資計画にもエネルギー支援策が含まれているが、これらが適切な時期に実施され、ドイツの投資環境を安定させるのに十分かどうかは未知数である。.

EUとドイツにおける事業開発、販売、マーケティングの専門知識

EUおよびドイツにおける事業開発、販売、マーケティングの専門知識 - 画像: Xpert.Digital

業界重点分野:B2B、デジタル化(AIからXRまで)、機械工学、物流、再生可能エネルギー、産業

詳細はこちら:

洞察と専門知識を提供するテーマ別ハブ:

- 世界および地域の経済、イノベーション、業界特有のトレンドを網羅した知識プラットフォーム

- 当社の主要重点分野に関する分析、洞察、背景情報のコレクションです。

- ビジネスとテクノロジーの最新動向に関する専門知識と情報を提供する場所

- 市場、デジタル化、業界のイノベーションに関する情報を探している企業のためのハブ。

改革ロードマップ2030:ドイツの競争力を救う可能性のある3つの手段

地政学的意義の喪失:ドイツの孤立

ドイツの遅れは経済的なものだけではなく、戦略的、地政学的な側面もますます顕著になってきている。2026年6月、ドイツは国連安全保障理事会の非常任理事国選挙で、経済力と地政学的影響力においてドイツよりはるかに小さいオーストリアとポルトガルに敗れた。この敗北は、遅れた宣伝活動が原因だと国内で説明されたが、実際には国際社会のより深い認識を反映している。ドイツは財源は豊富かもしれないが、明確な戦略的方向性を欠いているという認識だ。メルツ首相はこれに対し、2035/36年と2043/44年の非常任理事国候補に即座に立候補し、ドイツが自らの主張を放棄するつもりはないことを表明した。しかし、説得力のある実質を伴わない主張は、単なる外交上のレトリックに過ぎない。.

ワールドカップの開催、技術標準をめぐる競争、大西洋横断関係における主導的役割の担い、あるいは欧州の産業政策の再構築など、あらゆる分野において、ドイツはしばしば能動的というより受動的な行動をとっている。メルツ首相が最優先事項と明言したドラギ欧州競争力報告書は、欧州の構造的欠陥を指摘しており、その責任の大部分はドイツが負っている。.

経営失敗は体系的な現象である

今回の危機を、パンデミック、ウクライナ戦争、米国の関税、エネルギー価格ショックといった外部要因に矮小化するのはあまりにも安易だ。これらの要因は状況を悪化させたものの、危機そのものを引き起こしたわけではない。根本原因は、数十年にわたって蓄積されてきた組織的な経営管理の失敗にあり、それは企業と政治の双方のリーダーシップに影響を与えている。.

企業レベルでは、この傾向は自動車産業で特に顕著です。ドイツの自動車メーカーは、高収益の内燃機関車で長年にわたり莫大な利益を上げてきましたが、その利益を変革に十分に投資してきませんでした。その代わりに、内燃機関分野における自社の技術的リーダーシップを永続的な競争優位性と誤解し、中国の競合企業やテスラのような米国の新興企業は、はるかに早く、より断固として電気自動車への移行に着手しました。ifo経済研究所はこの状況を「中期技術の罠」と表現しています。中期技術に強い企業や経済は、次世代技術への移行期に失敗することが多いのです。.

政治レベルでは、この失敗は構造的なものだ。それは現政権で始まったものではなく、現政権で終わるものでもない。長年にわたるインフラ、教育、デジタル行政への投資不足により、必要な修繕が滞留しており、5000億ユーロのパッケージはまさにその修繕を目的としている。しかし、計画と承認のプロセスには数ヶ月ではなく数年かかり、実施の遅れは構造的に避けられない。2026年3月にドイツ経済団体が共同で発表した声明は、経済界の焦燥感を如実に物語っている。多くのプロジェクトは現状では紙上の発表に過ぎず、ドイツの経済状況は転換点に近づいている。.

労働時間論争の誤謬

こうした構造的な調査結果を踏まえると、労働時間と定年年齢に政治的な焦点を当てるのは、問題の本質から目をそらすための戦術、あるいはもっと悪いことに、問題の本質を根本的に誤解しているように思われる。ドイツが繁栄を確保するためには、より長く働き、より遅く定年退職しなければならないというメッセージは、原因ではなく症状に対処しているに過ぎない。生産性の問題を、量の問題として扱っているのだ。.

労働時間に関するデータは、世間の議論が示唆するほど単純明快ではない。2024年、ドイツのフルタイム従業員の平均労働時間は週40.2時間で、EU平均の40.3時間とほぼ同じだった。この平均値の低さは、特に女性の間でパートタイム労働の割合が比較的高いことに起因する。したがって、問題はドイツ人が労働時間が短すぎるということではなく、技術、プロセス、インフラが十分な生産性を許容していないために、労働から生み出される付加価値が少なすぎるということである。.

生産性の不足が解消されないまま労働時間を増やしても、根本的な問題は解決しない。せいぜい、労働者を犠牲にして短期的に国内総生産(GDP)を増加させるだけで、不足の構造的な原因には対処しない。これがこの政策アプローチの根本的な欠陥である。設備が不十分な100時間の労働が、生産性の高い80時間の労働よりも企業にとって生産性が低いのであれば、解決策は101時間目の労働ではなく、より良い設備を導入することである。.

雇用者団体は定年年齢の引き上げと早期退職奨励制度の廃止を求めている。これは社会保障制度の財政的健全性という観点からは理解できるし、人口動態的にも避けられない。しかし、ドイツが世界のイノベーションと技術競争で後れを取っている理由を解明する答えにはならない。この二つの議論はあまりにも混同されがちだ。.

官僚主義は競争に対する構造的な障害となる

経済学者、経営コンサルタント、国際機関が長年にわたり主要な障害として指摘してきた問題は、その影響をいくら強調しても強調しすぎることはない。ドイツにおける官僚主義的な負担は、イノベーションの可能性を阻害し、投資判断を遅らせ、人材と資本をより魅力的な地域へと流出させている。ドイツの新興企業は、法律で義務付けられた事務作業に平均して週9時間ほどを費やしている。半数以上が、このことが受注処理に費やす時間の減少と競争力の低下につながっていると報告している。.

最も大きな打撃を受けるのは大企業ではない。大企業にはコンプライアンス部門やロビー活動のためのリソースがあるからだ。最も深刻な影響を受けるのは、スタートアップ企業や成長志向の中小企業である。ベンチャーキャピタルが既に不足し、資金調達条件が米国や英国に比べて著しく不利な状況において、官僚主義的な手続きに費やす時間が増えるほど、イノベーションに費やせる時間が失われることになる。ZEWの研究者は率直にこう述べている。「過剰な書類作成要件は、ドイツのスタートアップ企業の成長と競争力に壊滅的な影響を与えるだろう。」.

さらに、法人税の問題も挙げられます。OECD諸国と比較すると、ドイツは高税率国であり、投資先としての魅力がますます低下しています。実効法人税率は2017年以降、約28%から約23%に低下しましたが、国際基準から見ると依然として高い水準です。2028年以降に予定されている法人税の引き下げは正しい方向への一歩ではありますが、時期が遅すぎ、効果も緩やかすぎるため、短期的な効果は期待できません。.

改革コースが達成すべきこと

ドイツ政府は2026年の年次経済報告書で、正しい方向性を示す政策課題を提示した。官僚主義の削減、ハイテク政策の推進、企業投資の促進、エネルギーコストの緩和、社会保障拠出金の改革、そして熟練移民による労働力供給の拡大などだ。理論上は、これは間違っていない。問題は診断そのものではなく、むしろその実施量とスピードにある。.

3つの分野は特に優先的に取り組むべきである。第一に、AI格差の深刻さに見合った規模の技術投資。米国がAIインフラに5000億ドル以上を投じ、中国が世界の特許を独占している現状では、ドイツは数十億ドル規模の資金では不十分である。そのためには、政府による基幹投資、動員された民間資本、そしてイノベーションをあらゆるものの前提条件と捉える規制哲学の組み合わせが必要となる。第二に、計画・承認プロセスの抜本的な改革。他国では3年で完了するインフラプロジェクトが、ドイツでは10年から15年もかかることが多い。これは不変の法則ではなく、政治的に調整可能なものである。第三に、気候変動対策と産業維持という二者択一ではなく、両方を可能にする体系的な解決策を模索する、エネルギーコストに関するより誠実な議論。.

ドイツ経済専門家会議は、2025/26年度の年次報告書で、すべてを要約する公式を見出した。それは、生産性は主にイノベーションと投資によって向上させなければならない、というものだ。これは斬新な洞察ではない。経済政策における最も単純な真実であり、同時に最も軽視されがちな真実でもある。.

自己イメージと現実の間:必要な再評価

2026年のドイツを見て、観察者の目を引くのは、経済的な弱さではない。経済は周期的に変動するものであり、停滞期が必ずしも永続するとは限らないからだ。目を引くのは、自国のイメージと現実、つまり先進的な工業・技術国家であるという主張と、将来を見据えた主要分野で後れを取っているという認識との間の、根強い乖離である。.

ドイツは依然として世界第3位の経済大国であり、安定した制度、熟練した労働力、そして高い研究水準を誇る機能的な民主主義国家である。こうした潜在力は失われていない。しかしながら、官僚主義に阻まれ、ベンチャーキャピタルの不足によって資金が不足し、失敗を学習プロセスと捉えるのではなく罰するイノベーション文化によって、その発展は阻害され、組織的に十分に活用されていない。.

最大の危険は景気後退に陥ることではない。景気後退は短期的には景気刺激策で緩和できる。最大の危険は、ドイツが将来の強みを伸ばすのではなく、過去の強みを維持するだけの発展経路に固執してしまうことである。主要な技術分野で純輸入国となり、AI、ソフトウェア、プラットフォーム経済に構造的に依存し続ける国は、長期的には経済の活力だけでなく、政治的な行動の余地も失うことになるだろう。.

ドイツが10年間も後れを取ったことから得られる真の教訓は、「もっと働け」「もっと長時間働け」「もっと安く生産しろ」ではない。そうではなく、「より賢明な意思決定を行い、より断固とした投資を行い、より迅速に実行に移し、過去を管理するだけでなく未来を形作る政治的リーダーシップを育成する」ことである。これはイデオロギーの問題ではなく、健全な経済政策の問題なのだ。.