米国クラウドに依存?ドイツのクラウド争奪戦:AWS(Amazon)やAzure(Microsoft)とどう戦うのか。

Xpert プレリリース

Available in 27 languages 📢

GoogleでXpert.Digitalを優先するⓘ公開日: 2025年4月16日 / 更新日: 2025年4月16日 – 著者: Konrad Wolfenstein

米国クラウド依存?ドイツのクラウド戦略:AWS(Amazon)やAzure(Microsoft)との競争計画 – 画像:Xpert.Digital

ドイツのクラウドプロバイダーは台頭しているのか?マルチクラウド、Gaia-X、BSI C5 ― ドイツのデジタル主権戦略(読了時間:30分 / 広告なし / ペイウォールなし)

デジタルの自給自足か、依存管理か?ドイツのクラウド政策の未来

本稿では、クラウド分野におけるデジタル主権の強化と米国ハイパースケーラーへの依存軽減に向けたドイツ連邦政府の戦略と取り組みを分析します。セキュリティ上の懸念(特に米国クラウド法による)、経済リスク(ベンダーロックイン、コスト)、そして技術力向上という戦略的目標を背景に、ドイツは多面的なアプローチを推進しています。その主要な柱として、連邦政府のマルチクラウド戦略、国内および欧州のプロバイダーを促進するための「アンカーカスタマー」としての国家の位置付け、そして厳格なセキュリティおよび調達基準(BSI C5、EVB-IT Cloud)の確立が挙げられます。ドイツ行政クラウド(DVC)や物議を醸しているデロスクラウドプロジェクトといった取り組みは、行政の近代化を推進すると同時に、主権に関する要件を満たすことを目指しています。欧州レベルでは、Gaia-Xプロジェクトは、大きな批判を受け、ハイパースケーラーの競合から標準化フレームワークへの移行が予想されるものの、より技術的に具体的なSovereign Cloud Stack(SCS)が、相互運用性とオープン性を兼ね備えた代替手段の構築において中心的な役割を果たしています。しかしながら、ドイツのクラウド市場は依然としてAWS、Microsoft Azure、Google Cloudなどの米国プロバイダーが圧倒的に優位に立っています。T-Systems、SAP、IONOS、OVHcloud、STACKITなどのドイツおよび欧州のプロバイダーは、特に公共部門において、専門性の高いソブリンサービスの提供とBSI C5などの認証取得を市場アクセス手段として活用することで、ますますその地位を確立しています。しかしながら、完全なデジタル主権の実現は依然として野心的な長期目標です。課題は膨大であり、技術的な複雑さ、高コスト、熟練労働者の不足、そして既存プレーヤーの圧倒的な市場力などが挙げられます。ドイツの戦略の成功は、調達実務における政治的ガイドラインの一貫した実施、SCS などの欧州の代替手段の成功した拡大、そして完全な自給自足よりも依存関係の管理を重視する現実的な期待に大きく依存しています。.

これに関連して:

デジタル主権の必然性:ドイツのクラウド課題

ドイツにおけるデジタル主権の推進

経済と社会の継続的なデジタル化は、クラウド分野におけるデジタル主権の確立に向けたドイツの取り組みの背景となっています。その目的は、ドイツが自らのデジタル未来を自ら形成する能力を強化し、その技術力を確保することです。ドイツ政府は、様々な政治的立場に関わらず、この目標が国家安全保障、経済競争力、そして国民の信頼にとって不可欠であると考えています。.

デジタル主権は多面的な概念です。データとインフラに対する技術的、運用的、法的統制、自己決定、自律性、そしてITセキュリティを包含します。データの物理的な保管場所だけでなく、その処理と基盤となる技術に対する統制も重要です。ドイツの2021年サイバーセキュリティ戦略では、デジタル主権の強化が中心的な指針として明確に挙げられています。目指すのは、基本的人権が保護される、自由でオープンかつ安全なインターネットです。.

「主権」という言葉は政治的な意味合いを持つにもかかわらず、実際には曖昧さを孕んでいます。中小企業の間でさえ、この言葉が理解されていない場合もあります。連邦政府への調査が示すように、行政機関においても、統一された運用可能な定義は存在しないようです。治安当局や経済省からデータ保護担当官に至るまで、様々な主体が、統制、安全保障、経済的機会、データ保護など、それぞれに異なる重点を置いています。この定義の欠如は、政治的曖昧さや、潜在的に矛盾した取り組みにつながるリスクを伴います。また、主権の強化に向けた進捗状況を測ることも困難にしています。現実的に達成可能かつ望ましい主権レベルを明確にする必要性は、詳細な国会調査によって強調されています。.

デジタル主権の追求と密接に関連しているのは、オープンソースソフトウェア(OSS)の推進です。オープンソースコードは、透明性、検証可能性、そして個々のプロプライエタリベンダーへの依存度の低減を約束します。.

リスク評価:米国のハイパースケーラーへの依存

ドイツの政策立案者は、米国を拠点とする主要なクラウドプロバイダー(ハイパースケーラー)への強い依存を、いくつかの側面で重大なリスクと認識しています。.

セキュリティリスク

信頼性が完全に検証されていないシステムの使用は、サイバー犯罪者にとって潜在的な侵入口となります。特に、外国の情報機関が機密データにアクセスするのではないかという懸念が大きな要因となっています。大手プロバイダーにおけるセキュリティインシデントの公表や、設定ミスや脆弱性を助長するクラウド環境の複雑さは、こうした懸念をさらに強めています。.

法的およびデータ保護リスク

米国クラウド法(海外におけるデータの合法的利用の明確化に関する法律)は、重要な問題を提起しています。この法律は、米国企業が世界中で保管するデータに、たとえ米国外に保管されているデータであっても、米国当局がアクセスする権限を与える可能性があります。これは、厳格な欧州データ保護規則(GDPR)に抵触し、自社のデータに対するコントロールを損ないます。欧州司法裁判所によるシュレムスII判決は、米国への従来のデータ移転メカニズムを無効とし、法的不確実性をさらに悪化させました。リスク軽減のための技術的アプローチ(顧客レベルでの鍵管理を伴う暗号化など)や契約上のアプローチは存在しますが、それらの長期的な法的耐性と実務上の執行可能性には疑問が残ります。多くの中小企業がクラウド法の影響を十分に理解していないことは注目に値します。.

経済リスク

市場集中度が高いため、少数のプロバイダーへの依存度が高くなり、いわゆるベンダーロックインと呼ばれる現象が生じます。これにより、プロバイダー切り替え時の柔軟性が制限され、顧客の交渉力が弱まります。その結果、VMwareなどの実例や、ドイツ連邦政府によるMicrosoftライセンスへの支出増加が示すように、大幅な価格上昇につながる可能性があります。支配的なプロバイダーが市場支配力を自社の利益のために利用し、情報セキュリティに関する公共部門の要件など、特定の要件に適切に対応できないリスクがあります。.

地政学的および戦略的なリスク

欧州以外のサプライヤーへの技術依存は、地政学的変化やサプライチェーンの混乱といったリスクを伴います。長期的には、重要なデータに対するコントロールが失われると、国家の主権が損なわれる可能性があります。.

このような状況において、ドイツの戦略には顕著な緊張関係が生じています。一方ではデジタル主権の目標が謳われている一方で、技術的にはMicrosoft Azureに大きく依存するDelos Cloudのようなプロジェクトが推進されています。このクラウドは、ドイツ企業がドイツのデータセンターで運用し、BSI(連邦情報セキュリティ庁)の監督下に置かれることで「主権」を確立することを目指していますが、中核技術は依然として米国に帰属する独自の技術です。一方で、米国のハイパースケーラーはGaia-Xコンソーシアムのメンバーであり、ドイツおよび欧州でBSI C5認証を取得したサービスを提供しています。これは、現実的でありながらも矛盾するアプローチを示唆しています。ドイツ政府は、広く普及している技術(Microsoft Officeなど)と米国企業の革新力の必要性を認識しているようです。短期的には非現実的またはコストがかかりすぎると考えられる完全な技術的独立ではなく、具体的な管理メカニズム(データの所在、運用管理、BSIによる監視)を通じてリスクを軽減することに重点を置いています。デロスが真の主権国家ではないという批判は、この緊張関係を反映している。したがって、ドイツの戦略は完全な独立よりも、むしろ管理された依存を目指している。この戦略の成功は、確立された管理メカニズムの有効性と持続可能性、そして長期的には管理された依存の必要性を低減する真の欧州の代替手段を推進する能力に大きく依存している。.

これに関連して:

政治の実践:クラウド独立に向けたドイツの戦略的取り組み

連邦政府のマルチクラウド戦略と「アンカーカスタマー」としての役割

ドイツのクラウド政策の中核を成すのは、連邦政府のマルチクラウド戦略です。その中核となる原則は、複数のクラウドプロバイダーのサービスを活用することでベンダーロックインを回避することです。これは、柔軟性を高め、競争を促進し、特定のユースケースに最適なソリューション(「ベスト・オブ・ブリード」)を行政機関のITアーキテクチャに統合することを目指しています。この戦略は、クラウドプロバイダーとの分離ではなく、緊密な連携の必要性を明確に強調しています。.

これに密接に関連するのは、国家が「アンカーカスタマー」としての役割(「アンカーカスタマー原則」)です。公共部門は、その大きな購買力を戦略的に活用し、主権に基づく信頼できるクラウドソリューションの市場を活性化させるべきです。連邦政府、州政府、地方自治体は、自らクラウドソリューションを導入することで(「クラウドファースト」戦略)、ドイツおよび欧州のプロバイダーがサービスを拡張し、競争力を高めることを支援することを目指しています。スタートアップ企業への資金提供プログラムや研究開発費の増額は、国内のテクノロジーエコシステムをさらに強化することを目的としています。.

しかし、観察結果から、戦略的方向性と実際の実施の間に潜在的なギャップがあることが指摘されています。戦略はマルチクラウドと欧州のプロバイダーを推進していますが、連邦政府による特定の大規模入札は、既存のハイパースケーラー向けに部分的にカスタマイズされているように見えます。同時に、マイクロソフトのような米国の大手プロバイダーは、公共支出の大幅な増加の恩恵を受け続けています。オープンソースソフトウェアの推進は支持されていますが、「技術的に実現可能かつ経済的に実行可能な場合」という但し書きが付けられており、解釈の余地が残されています。その理由は多岐にわたります。既存の依存関係、ユーザーの嗜好、代替手段の未成熟さ、複雑な調達手続きなどが、既存のプロバイダーに有利に働く可能性があります。社内の抵抗や専門知識の不足も、代替手段の導入を阻む可能性があります。したがって、アンカーカスタマー原則の有効性は、すべての行政レベルにおける一貫した実施、ソブリンソリューションまたはオープンソースソリューションを優遇する明確な調達ガイドライン(EVB-IT [ドイツ連邦IT調達条例] の改正が必要になる可能性があります)、そして代替手段の導入における実際的なハードルの克服に大きく依存します。特定の入札に関する重要な質問は、この実施ギャップに関する懸念を示しています。.

ライトハウスプロジェクト: Federal Cloud、German Administrative Cloud (DVC)、Delos Cloud

連邦政府のクラウド戦略を実行するために、いくつかの具体的なプロジェクトが計画されています。

連邦クラウド

これは、連邦情報技術センター(ITZBund)が連邦政府機関向けに運営する、確立された専用プライベートクラウドインフラストラクチャです。ITZBundのデータセンターで稼働し、連邦政府のセキュアネットワークを介してアクセスできます。Federal Cloudは、Nextcloudと連邦電子記録管理システム(E-Akte Bund)をベースとした共同ストレージソリューション(SIB-Box)を含む、IaaS(Infrastructure-as-a-Service)、PaaS(Platform-as-a-Service)、SaaS(Software-as-a-Service)といった具体的なサービスを提供しています。これは中核コンポーネントとみなされていますが、マルチクラウドアプローチやデジタル仮想環境(DVC)との関連で、今後の拡張については依然として疑問が残ります。.

ドイツ管理クラウド (DVC)

これは、ドイツの行政機関全体(連邦、州、地方自治体)を対象としたマルチクラウド・エコシステムの構築を目的とした、より新しい包括的な戦略およびプラットフォームです。2025年3月に象徴的な形で開始されたDVC(デジタルクラウドコンピューティング)は、行政職員が標準化され法的に準拠したクラウドサービスを、当初は公共ITサービスプロバイダーから発注できる中央ポータルを提供します。主な目的は、プロバイダーの切り替えを容易にし、ベンダーロックインを防ぐオープンスタンダードを通じて、デジタル主権を強化することです。DVCは、連邦政府のIT協力を強化し、共同入札を通じて規模の経済を実現することを目指しています。連邦クラウドおよび具体的な入札との正確な関係については、まだ明確化が必要です。DVCの枠組みにおけるクラウド移行を評価するための具体的な経済分析(WiBe DVC)が存在します。.

デロスクラウド

連邦財務省(BMF)がマルチクラウド戦略の枠組みの中で主導する特定プロジェクト。Microsoftがオンプレミス版の提供終了を予定していることを受け、2029年以降もMicrosoftサービス(特にOffice製品とWindowsオペレーティングシステム)の利用を可能にすることが目標です。Delosクラウドは、ドイツ企業Delos Cloud GmbHが、ドイツのデータセンターにあるMicrosoftテクノロジーから分離された専用インフラストラクチャ上で運用します。技術、運用、法的主権の確保を目指しており、連邦情報保安庁(BSI)が必要な外部データ交換を管理し、連邦要件(情報セキュリティ、データ保護、機密保持)への準拠状況を監視します。このプロジェクトは現在、テストと検証の段階にあります。当初は連邦政府向けに設計されていますが、その後、州や地方自治体での利用も想定されています。Delosは、必須標準ソフトウェアへのアクセスを確保しながら主権要件を満たすという実用的な試みですが、その主権性については批判に直面しています。.

既存の連邦クラウド、包括的なDVCフレームワーク、そしてDelosのような個別ソリューションといったこれらの取り組みが並行して存在することは、統合と一貫性に関する疑問を生じさせます。分断のリスクがあります。DVCは統合レイヤーとして機能することを目指していますが、実際の導入には既存システムの統合と具体的なニーズの考慮が必要です。ドイツの連邦制においては、純粋に中央集権的なアプローチの導入は困難です。異なるシステムを共通標準の下でネットワーク化する連邦型アプローチは解決策となり、Gaia-Xコンセプトにも合致するでしょう。しかし、成功の鍵は効果的な調整と標準化にあります。これらがなければ、非効率性、作業の重複、混乱が生じ、主権と効率性という包括的な目標が損なわれる可能性があります。したがって、中央ポータルおよび標準設定機関としてのDVCの役割は、一貫性を確立する上で極めて重要です。.

調達プロセスの構造化:EVB-ITクラウド契約フレームワーク

公共機関によるクラウドサービスの調達を標準化し、法的に確保するため、「ITサービス調達に関する補足契約条件 - クラウド」(EVB-ITクラウド)が導入されました。この契約条件は2022年3月から適用され、連邦、州、地方レベルの機関に適用されます。.

EVB-ITクラウドは、SaaS(Software-as-a-Service)、PaaS(Platform-as-a-Service)、IaaS(Infrastructure-as-a-Service)、MCS(Managed Cloud Services)など、様々なクラウドサービスモデルを網羅しています。サンプル利用規約、サンプル契約書、パフォーマンスパラメータを定義するための技術基準カタログ、プロバイダーの利用規約を組み込むための規定など、複数の文書で構成されています。データ処理契約(DPA)の締結も必須です。.

EVB-ITクラウドの重要な要件は、BSIのクラウドコンピューティングコンプライアンス基準カタログ(C5)の基本基準への準拠を証明することです。これは既に連邦政府機関に法的に義務付けられていますが、EVB-ITクラウドの適用により、州および地方自治体にとってもC5への準拠が実質的に必須条件となります。EVB-IT規制は、クラウドプロバイダーの標準的な利用規約に優先します。契約テンプレートは公開されていますが、国際的なプロバイダー向けの公式翻訳版は不足しています。.

しかし、批評家はEVB-ITクラウドが実際に一貫して適用されているのか、オープンソースソフトウェアの調達に十分なインセンティブを与えているのか、あるいは改良が必要なのか疑問視しています。EVB-ITクラウドによる標準化は、公共部門の顧客の調達を簡素化する一方で、C5要件によってセキュリティレベルを向上させるという、諸刃の剣です。同時に、複雑で厳格な要件は、ドイツのシステムに精通していない小規模事業者や海外事業者にとって障害となる可能性があります。これは、特定の要件を満たす準備がより整っている大規模事業者を意図せず有利にし、多様なエコシステムの促進という目標に反する可能性があります。したがって、EVB-ITクラウドがイノベーションを阻害したり、小規模な欧州事業者に不当な不利益をもたらしたりしないよう、影響を注意深く監視し、必要に応じて柔軟に調整することが不可欠です。.

🎯📊 あらゆるビジネスニーズに対応する、独立したクロスデータソース AI プラットフォームの統合 🤖🌐

あらゆるビジネスニーズに対応する、独立したクロスデータソースAIプラットフォームの統合 - 画像: Xpert.Digital

AIゲームチェンジャー:最も柔軟なAIプラットフォーム - コストを削減し、意思決定を改善し、効率を高めるカスタムメイドのソリューション

独立したAIプラットフォーム:関連するすべての企業データソースを統合

- この AI プラットフォームは、すべての特定のデータ ソースと対話します。

- SAP、Microsoft、Jira、Confluence、Salesforce、Zoom、Dropboxなどの多くのデータ管理システムから

- 迅速な AI 統合: 数か月ではなく、数時間または数日で企業向けのカスタマイズされた AI ソリューションを実現します。

- 柔軟なインフラストラクチャ: クラウドベースまたは独自のデータセンターでのホスティング (ドイツ、ヨーロッパ、場所は自由に選択可能)

- 最大限のデータセキュリティ: 法律事務所での使用は反駁できない証拠となります。

- さまざまなエンタープライズデータソースにわたる展開

- 独自の AI モデルまたは異なる AI モデルの選択 (DE、EU、USA、CN)

当社のAIプラットフォームが解決する課題

- 従来のAIソリューションの適合性の欠如

- データ保護と機密データの安全な管理

- 個別のAI開発にかかる高コストと複雑さ

- 有能なAI専門家の不足

- 既存のITシステムへのAIの統合

詳細はこちら:

米国のクラウド優位を打破:欧州の代替戦略

欧州の代替手段の構築:Gaia-Xとソブリンクラウドスタック

Gaia-X: ビジョン、進捗、そして実践的な実装

2019年にドイツとフランスが開始したGaia-Xプロジェクトは、データ保護、主権、相互運用性といった欧州の価値観に基づき、欧州のための連合型、オープン、安全、かつ透明性の高いデータインフラストラクチャを構築するというビジョンを追求しています。欧州以外のクラウドプロバイダーへの依存を軽減し、欧州のデジタル主権を強化することを目指しています。.

Gaia-Xは単一のクラウドプラットフォームではなく、フレームワークとエコシステムです。共通の標準とルール(ポリシールール、信頼フレームワーク)を定義し、多くの場合オープンソースをベースとした相互運用可能なコンポーネントの開発と利用を促進します。プロバイダーとユーザーを結び付け、いわゆるデータスペースにおける安全なデータ交換を可能にすることを目標としています。この組織には、中央の非営利団体(Gaia-X AISBL)、各国の調整機関(Gaia-X Hub Germanyなど)、そしてモビリティ、産業、ヘルスケアなど、様々な分野における具体的なユースケースの実装を目指す多数のプロジェクトが含まれます。.

ドイツのGaia-Xハブは、acatechがオフィスを運営し、プロジェクト期間は2025年末までを予定しており、ドイツにおける中心的な窓口として機能します。情報の集約、業界(ドメイン)別のワーキンググループの編成、プロジェクトの支援、資料の公開、イベントの開催などを行います。現在(2025年初頭現在)の活動には、アーキテクチャドキュメントの解説、適合性評価とデジタル認証の促進、ツール(Gaia-X Federation Services、XFSC)のさらなる開発などが含まれます。主な焦点は、相互運用可能なクラウドエッジインフラストラクチャの構築です。.

これに関連して:

批判への対処:Gaia-Xの課題と将来

Gaia-Xは、その野心的な目標にもかかわらず、多大な批判に直面しています。批判者たちは、進捗の遅さ、過剰な官僚主義、高い複雑さ、そしてメリットの一部が不明確であることを指摘しています。また、米国の大手ハイパースケーラー(AWS、Microsoft、Google)や、Palantirのようなセキュリティ上の懸念を抱える企業がGaia-Xコンソーシアムに加盟していることも議論の的となっています。フランスのクラウドプロバイダーScalewayやドイツのNextcloudといった著名な創設メンバーは、プロジェクトから離脱しています。離脱の理由としては、米国企業の妨害的な姿勢や、真の欧州の代替となるサービスを構築するという当初の目標において、プロジェクトが失敗、あるいは「頓挫」したという評価が挙げられています。メディアの報道によると、一部の観測筋は、少なくとも欧州のハイパースケーラーの競合相手を構築するという目標に関しては、Gaia-Xは失敗だと考えているようです。.

Gaia-Xの代表者はこの評価を否定し、標準化に向けた継続的な取り組みと、データエコシステムの実現とコラボレーションの促進におけるプロジェクトの役割を強調しています。彼らは、必ずしも単一の大規模クラウドの構築ではなく、相互運用可能なデータ空間の構築に重点を置いていると述べています。.

Gaia-Xが戦略的再編を進めている可能性が明らかになりつつある。Gaia-Xは当初、欧州のハイパースケール企業に直接競合する存在を生み出すだろうと期待されていたが、批判と進展の鈍化を受けて、より現実的な見方へと変化した。既存のグローバル企業に対抗できる競争力のあるハイパースケーラーの構築は極めて困難であることが判明した。欧州の多様な利害を調整する複雑さと米国企業の関与により、純粋に欧州のみで実現可能な選択肢というビジョンは希薄化してしまった。フェデレーション型データ空間の標準化団体およびエコシステム・イネーブラーとしての役割に焦点を当てることが、より現実的かつ達成可能な目標であるように思われる。これは、特定の業界における欧州の強みと、規制調和(GDPR)における強みを基盤としている。したがって、Gaia-Xの成功は、米国のハイパースケーラーを直接的に置き換えるかどうかではなく、共通ルールを確立し、異なる(欧州を含む)プロバイダー間の相互運用性を促進し、欧州の主要セクター(例:自動車、モビリティ)における安全で独立したデータ交換を可能にする能力によって測られるべきである。その長期的な影響は、その標準とフレームワークの採用と実用化にかかっている。.

ソブリンクラウドスタック(SCS):主権のための技術的基盤

Gaia-Xフレームワークにおけるより具体的な技術的イニシアチブとして、Sovereign Cloud Stack(SCS)が確立されました。これは、ドイツ連邦経済・気候変動対策省がオープンソース・ビジネス・アライアンス(OSBA)を通じて資金提供したオープンソース・プロジェクトです。SCSは、クラウド・インフラストラクチャ(IaaS)とコンテナ・プラットフォーム(CaaS)を構築するための、標準化され、相互運用性を備えた、完全にオープンソースのソフトウェア・コンポーネントを提供します。これは、Gaia-Xの原則に基づく具体的な実装として構想されています。.

SCSの目標は、認証可能な標準の定義、オープン性と透明性の確保(「Open Core」モデルは採用しない)、持続可能性の促進、そして互換性のあるクラウドインスタンスの連携を実現することです。重要な課題は、ベンダーロックインの回避です。技術的には、SCSはOpenStackやKubernetesといった確立されたオープンソースプロジェクトをベースとしていますが、それらの利用を標準化し、簡素化することを目指しています。SCSはリファレンス実装を提供しています。.

プロジェクトの資金援助は2024年後半に終了しましたが、OSBAおよびコミュニティ内の企業コンソーシアムによって作業が継続されています。複数のクラウドプロバイダーが既にSCSベースのサービスを開発しています(例:plusserver with pluscloud open)。SCSは、計画中のスイス政府クラウドの潜在的な標準としても議論されています。しかし、連邦政府がSCSをどのように活用するか、例えばDVCの枠組みの中で具体的にどのような計画があるかは依然として不明確です。SCSは独自の主権レベルを定義していますが、この分類法は主に制御に焦点を当て、パフォーマンスやより広範な技術的依存関係(例:ハードウェア)といった側面を無視しているという批判を受けています。.

Gaia-Xが幅広い普及と役割の明確な定義に苦戦する一方で、SCSは具体的なオープンソース技術スタックを提供しており、これは既にプロバイダーによって実装されており、政府プロジェクトへの導入も検討されています。SCSは、主権に関する議論の中心となる相互運用性とベンダーロックインという技術的課題に直接対処します。オープンソースソフトウェアへの注力は、政府の戦略目標とも合致しています。実績のあるコンポーネントを標準化することで、SCSはGaia-X互換サービスを提供したいプロバイダーの参入障壁を下げています。そのため、Gaia-Xがガバナンスとデータ空間のフレームワークへと進化したとしても、SCSはGaia-X傘下の真に主権を持つ欧州クラウドインフラストラクチャの事実上の標準となる可能性があります。SCSの成功は、コミュニティ内でのさらなる採用、プロバイダーによる採用、そして公共調達(DVC経由など)への統合にかかっています。.

市場のダイナミクス:ドイツのクラウド環境

市場シェア概要:米国の優位性と欧州の競合企業

クラウド・インフラストラクチャ・サービス(IaaS、PaaS、ホスト型プライベートクラウド)の世界市場は、巨大な成長市場です。2024年の世界全体の売上高は約3,300億米ドルに達し、2023年と比較して600億米ドル増加しました。2024年第4四半期だけでも支出額は910億米ドルに達し、前年比22%増となりました。2024年のこの成長は、生成型人工知能(GenAI)への投資によって大きく牽引されました。この力強い成長は2024年第2四半期にも続き、売上高は790億米ドル(こちらも前年比22%増)に達しました。.

市場は明らかに米国の3大ハイパースケーラーによって支配されています。Amazon Web Services(AWS)は世界市場シェア約30~32%を占め、Microsoft Azureが21~23%、Google Cloudが11~12%で続いています。これら3社は、世界のパブリッククラウド市場の大部分(約68~73%)を支配しています。MicrosoftとGoogleは、市場リーダーであるAWSよりも高い成長率を示す傾向にあります。.

この世界的な優位性はヨーロッパにも反映されています。ヨーロッパのクラウド市場は2017年以降大幅に成長し(2022年半ばまでに四半期あたり100億ユーロを超えると予測されています)、一方でヨーロッパのプロバイダーは市場シェアを着実に失っており、2017年の27%から2022年半ばにはわずか13%にまで落ち込んでいます。当時、米国のハイパースケーラー3社はすでにヨーロッパ市場の72%を支配していました。ドイツは英国と並んで、ヨーロッパ最大のクラウド市場の一つです。.

ドイツ市場については、詳細かつ最新の市場シェアデータは入手困難ですが、アナリストレポートは米国の優位性を裏付けています。ISG Provider Lens™ for 2024では、AWSとAzureがドイツにおける明確な市場リーダーとして挙げられています。Google Cloud、T-SystemsのOpen Telekom Cloud(OTC)、IONOSは、リーダー・クアドラントにおける「後続トリオ」を形成しており、noris networkも2024年にこのクアドラントに加わりました。OVHcloud(フランス)やSTACKIT(シュワルツ・グループ)などのプロバイダーは、2023年には「ライジングスター」に分類されましたが、ISGによると、2024年にはリーダーセグメントには入りませんでした。SAPとDeutsche Telekomはヨーロッパの主要プロバイダーと見なされていますが、2022年半ばのヨーロッパにおける市場シェアはそれぞれ約2%にとどまりました。 2020年、ドイツではSaaS(Software-as-a-Service)セグメントが67%で市場を支配し、IaaS(21%)、PaaS(12%)がそれに続きました。.

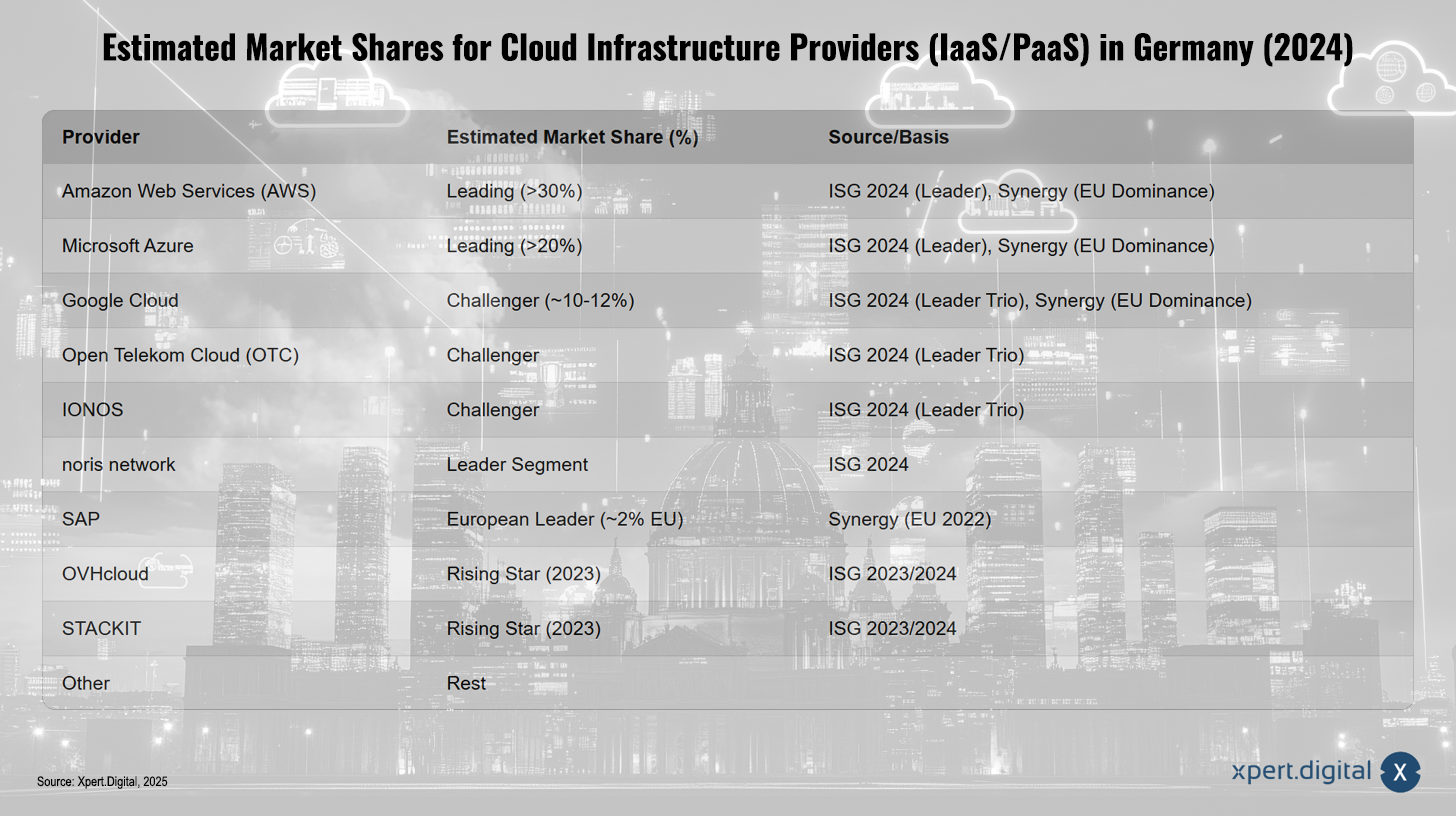

ドイツにおけるクラウド インフラストラクチャ プロバイダー (IaaS/PaaS) の推定市場シェア (2024 年)

ドイツにおけるクラウドインフラプロバイダー(IaaS/PaaS)の推定市場シェア(2024年) – 画像:Xpert.Digital

2024年のドイツにおけるクラウドインフラプロバイダー(IaaS/PaaS)の市場シェア予測は、市場分布の明確な様相を描き出しています。Amazon Web Services(AWS)は、ISG 2024とSynergyの調査でも確認されているように、市場シェア30%以上でリーダーと目されており、欧州におけるAWSの優位性も強調されています。Microsoft Azureは、推定シェア20%以上でこれに続き、リーディングプロバイダーとして分類されています。Google Cloudは約10~12%の市場シェアを獲得しており、ISGによると、同じくこのカテゴリーに挙げられているOpen Telekom Cloud(OTC)やIONOSと同様に、「リーダートリオ」に属しています。Noris NetworkはISGによって同セグメントのリーダーと評されており、SAPは約2%の市場シェアで欧州のマーケットリーダーとして挙げられています。一方、OVHcloudとSTACKITは、ISGのレポートに基づき、2023年の「ライジングスター」として分類されています。残りの市場シェアは他のプロバイダーによって共有されていますが、アナリストによると、ドイツの正確な割合は入手が困難です。この分析は、主にヨーロッパ内の市場関係を調査しているISGとSynergyのデータに基づいています。.

この市場構造は、欧州プロバイダーが直面する大きな課題を浮き彫りにしています。クラウド市場は、巨額の長期投資と最高レベルの運用効率が求められるスケールビジネスです。米国のハイパースケーラーは、早期市場参入、豊富な資本資源、グローバルなリーチ、そしてネットワーク効果の恩恵を受けています。一方、欧州プロバイダーは、こうした規模の経済性を個別に実現するのに苦労しています。Gaia-XやSCSといったイニシアチブは、フェデレーションと標準化を通じて一種の仮想的なスケーリングを実現しようと試みていますが、これは本質的に単一企業の拡大よりも複雑です。市場シェアの大幅なシフトには、欧州による大規模かつ協調的な投資(IPCEIプロジェクトなどを通じて)、あるいはGaia-X/SCSのフェデレーション型アプローチによる魅力的で大規模なエコシステムの構築が成功することが必要です。欧州のプロバイダーが単独で、広範なIaaS/PaaS市場においてトップ3に挑戦することは難しいでしょう。.

ドイツとヨーロッパのプロバイダーに焦点を当てる:オファーと潜在的可能性

米国のハイパースケーラーが優勢であるにもかかわらず、国家主権の取り組みから恩恵を受ける可能性のあるドイツやヨーロッパの関連クラウドプロバイダーが多数存在します。

ドイツテレコム / T-Systems

Open Telekom Cloud (OTC) に加え、データセキュリティ、コンプライアンス(BSI C5、ISO 27001)、ドイツ国内での運用に重点を置いた Open Sovereign Cloud (OSC) などのソブリンソリューションを提供しています。また、Gaia-X の枠組みにおいて、OVHcloud などの他のプロバイダーとも連携しています。.

SAP

ヨーロッパを代表するソフトウェア企業であるSAPは、SAP Enterprise Cloud Services(ECS)とBusiness Technology Platform(BTP)を通じて包括的なクラウドサービスを提供しています。これらのサービスはBSI C5監査も取得しており、ヨーロッパを代表するクラウドプロバイダーの一つとされています。.

イオノス

欧州を代表するホスティングおよびクラウドプロバイダーとして、特に中小企業向けを中心に、大企業や公共部門への展開も拡大しています。BSI C5認証を取得したIaaS(Cloud Cubes、Compute Engine)とS3オブジェクトストレージを提供しています。ISGは、ドイツ市場における主要3社の一角を占めると自負しています。欧州と米国にデータセンターを運営しています。C5、IT Baseline Protectionといった認証取得を強みに、公共部門や規制産業における信頼を築いています。govdigitalなどのマーケットプレイスを通じて、行政機関にもサービスを提供しています。.

OVHクラウド

ヨーロッパとデータ主権に重点を置くフランスの大手クラウドプロバイダー。BSI C5認証サービスも提供し、Gaia-Xフレームワーク内でT-Systemsと連携しています。2023年にはドイツで「Rising Star」に認定されました。.

スタッキット

シュワルツ・グループ(Lidl、カウフランド)のクラウド部門は、特に公共部門および重要インフラ(KRITIS)において、ドイツのクラウドソリューションの代替として位置付けられています。また、そのサービスはBSI C5認証を取得しており、govdigitalを通じて利用可能です。.

プラスサーバー

「pluscloud open」を掲げ、Sovereign Cloud Stack (SCS) に基づくクラウド プラットフォームを提供し、オープン ソースと主権を重視しているドイツのプロバイダーです。.

もっと

secunet/Syseleven と noris network は、クラウド サービスの分野で言及される他のドイツのプロバイダーです。.

これらのプロバイダーは、グローバルなハイパースケーラーとの差別化を図るため、専門性の向上にますます力を入れています。データ主権、オープンソースの活用、ドイツまたは欧州の特定の要件(特にBSI C5)への準拠といった側面を重視したり、業界固有のソリューションを提供したりしています。グローバルプロバイダーが弱点を抱えていたり、信頼を得にくいニッチな分野(例えば、規制の厳しいドイツの公共部門)に注力することは、有望な戦略と言えるでしょう。ハイパースケーラーを広範に模倣するのではなく、ターゲットを絞ったサービス提供と高いセキュリティ基準によって、優位性を獲得できる可能性があります。政府の戦略や調達規制は、こうした主権に基づく認証済みソリューションに対する需要を具体的に創出することで、こうした専門性の向上を支援することができます。.

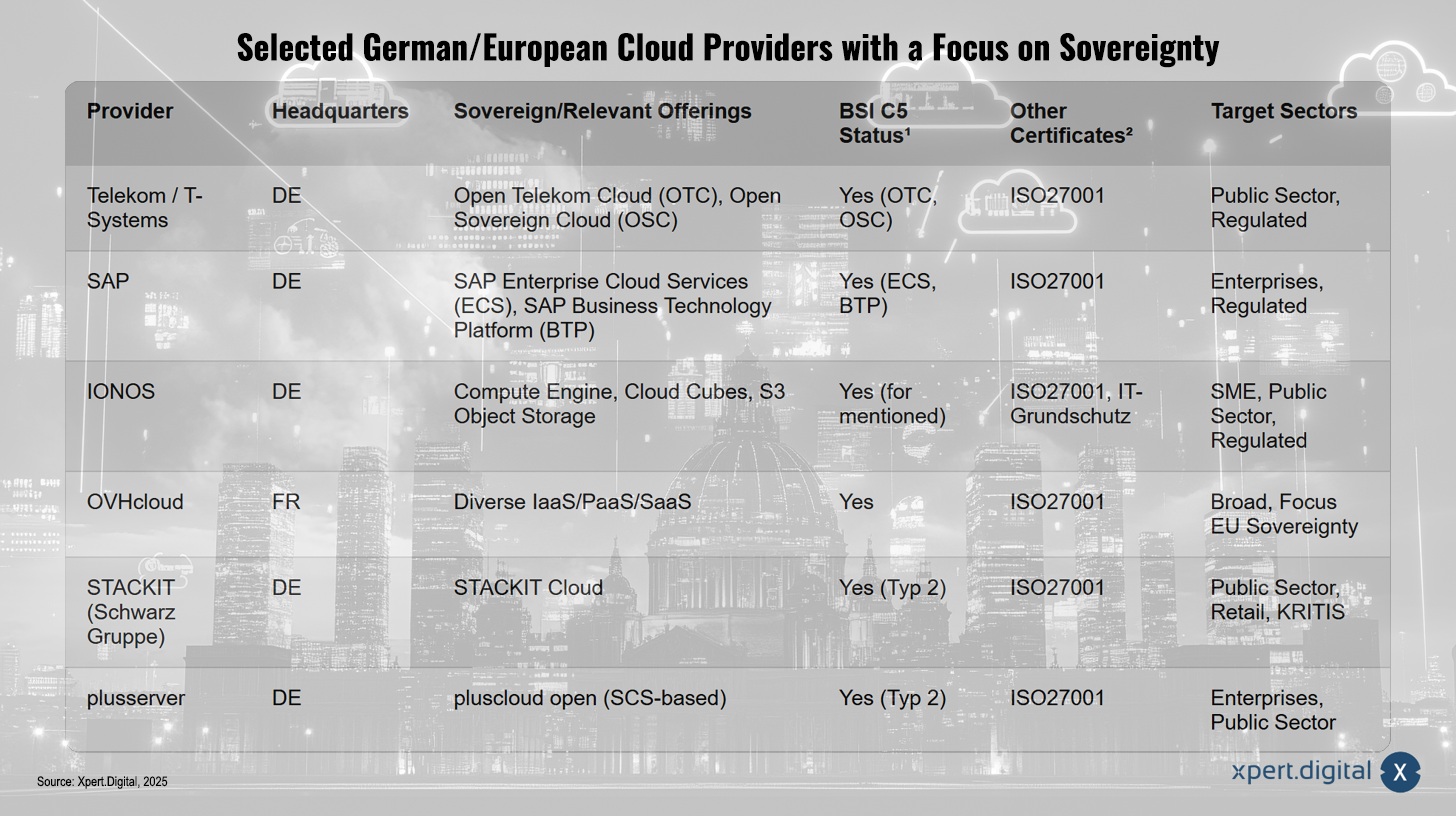

主権を重視したドイツ/ヨーロッパのクラウドプロバイダーを選定

主権を重視したドイツ/ヨーロッパのクラウドプロバイダーの選定 – 画像: Xpert.Digital

(¹ ステータスは情報源に応じて特定のサービス/地域を指します。² 関連する証明書の選択)

厳選されたドイツおよびヨーロッパのクラウドプロバイダーは、主権を重視し、多様な対象グループや業界に特化したソリューションを提供しています。ドイツテレコム(T-Systems)は、Open Telekom Cloud(OTC)とOpen Sovereign Cloud(OSC)で主権クラウドサービスを提供しています。これらはBSI C5ステータスとISO 27001認証の両方を誇り、特に公共部門や規制産業にとって魅力的です。SAPは、SAP Enterprise Cloud Service(ECS)とSAP Business Technology Platform(BTP)で高い評価を得ています。どちらもBSI C5準拠でISO 27001認証を取得しており、企業や規制産業向けに設計されています。IONOSは、Compute Engine、Cloud Cubes、S3 Object Storageなどのソリューションを提供しており、これらもBSI C5認証を取得しています。ISO 27001やIT Baseline Protectionなどの追加認証も取得しているIONOSは、主に中小企業(SME)、公共部門、規制産業をターゲットにしています。フランスのOVHcloudは、IaaS、PaaS、SaaSといった幅広いソリューションを網羅し、特にEUのデータ主権を重視しています。Schwarz GroupのクラウドソリューションであるSTACKITは、公共部門、商業、重要インフラ(KRITIS)向けのソブリンオプションとして、BSI C5 Type 2認証を取得したSTACKIT Cloudを提供しています。同様に、plusserverのSCSベースのpluscloud openもType 2認証を取得しており、公共部門と企業の両方を対象としています。すべてのプロバイダーはISO 27001などの重要な認証も取得しており、それぞれのターゲット市場のニーズに特化しています。.

これに関連して:

セキュリティ認証の役割:BSI C5とISO 27001

セキュリティ認証は、特にデジタル主権の観点から、また公共部門や規制産業での使用において、クラウド プロバイダーの評価と選択において重要な役割を果たします。.

BSI C5 (クラウド コンピューティング コンプライアンス基準カタログ)

ドイツ連邦情報セキュリティー庁(BSI)が策定したこの基準カタログは、クラウドコンピューティングのセキュリティに関する主要標準としてドイツで確立されています。クラウドサービスの情報セキュリティに関する最低要件を定義し、ISO 27001、BSIのITベースライン保護、クラウドセキュリティアライアンス(CSA)のクラウドコントロールマトリックス(CCM)などの国際的に認められた標準に基づいています。C5の主な特徴は、データの場所、サービス提供、管轄、当局への開示義務に関する情報を含む、いわゆる環境パラメータに関する透明性の要件です。これは、顧客が健全なリスク評価を実施できるようにすることを目的としています。C5基準への準拠は、独立監査人による監査によって確認されます。連邦当局はC5準拠サービスの使用を義務付けており、C5は州および地方自治体、さらには規制対象セクター(医療など)の企業にとってますます要件になりつつあります。ヨーロッパ地域の米国ハイパースケーラー (AWS、Microsoft Azure、Google Cloud) とドイツおよびヨーロッパの大手プロバイダー (T-Systems、SAP、IONOS、OVHcloud、STACKIT、plusserver) を含む多数のプロバイダーが、関連サービスに対して C5 認定を取得しています。.

ISO/IEC 27001

これは、情報セキュリティマネジメントシステム(ISMS)の主要な国際規格です。ISO 27001認証は、企業が情報セキュリティを管理するための体系的なプロセスを実施していることを証明します。その適用範囲はC5よりも広く、特定のクラウドサービスだけでなく、マネジメントシステム全体を網羅しています。多くのクラウドプロバイダーは、ISO 27001をC5のようなより具体的な認証を構築するための基盤となる認証と捉えています。ドイツ市場では、ほぼすべての関連プロバイダーがISO 27001認証を取得しています。.

ITベースライン保護

BSIによるITセキュリティ対策の実施方法論。C5はITベースライン保護の原則に基づいています。IONOSなどの一部のプロバイダーは、特に高いレベルの保護を証明するために、特定のITベースライン保護認証も取得しています。.

これらの認証、特にBSI C5の重要性は高まっており、ドイツ市場への参入において重要な要素となっています。公共部門や規制対象産業へのサービス提供を目指すプロバイダーにとって、C5認証は事実上不可欠なものとなっています。これは欧州と米国の両方のプロバイダーにも当てはまり、両社とも要件を満たすために多大な努力を払っています。C5認証は全体的なセキュリティレベルを向上させ、顧客に標準化された比較基準を提供する一方で、プロバイダーには認証プロセスへの多大な投資が求められます。これは大企業に有利に働く可能性がありますが、同時に、専門性の高い欧州のプロバイダーにとっては、これらの高い基準を満たすことで、特にセンシティブな市場への参入資格を得る機会となります。.

🎯🎯🎯 Xpert.Digitalの5つの専門知識を1つの包括的なサービスパッケージで活用しましょう | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digitalは、様々な業界にわたる深い知識を有しています。これにより、お客様の特定の市場セグメントのニーズと課題に的確に合致した、カスタマイズされた戦略を策定することができます。市場トレンドを継続的に分析し、業界の動向をモニタリングすることで、先を見越した行動を取り、革新的なソリューションを提供することができます。経験と専門知識を組み合わせることで付加価値が生まれ、お客様に決定的な競争優位性を提供します。.

詳細はこちら:

クラウド主権の実践:依存度を下げる戦略

今後の方向性:実現可能性と課題

ドイツのクラウド独立目標の実現可能性の評価

専門家は概ねドイツのクラウド分野における独立性向上への意欲を歓迎しているものの、その実現可能性については懐疑的な見方を見せることが多い。完全な技術的自給自足は非現実的、あるいは少なくとも非常にコストがかかると多くの人にとって思われる。そのため、焦点は完全な孤立ではなく、重要な依存関係を段階的に削減し、残存する依存関係を戦略的に管理すること(セクションII.B参照)へと移りつつある。米国プロバイダーを含む世界的なイノベーションの恩恵を継続的に享受する必要性は認識されている。.

ドイツ政府のマルチクラウド戦略は、既存の企業から完全に切り離すことなく、柔軟性を高め、ベンダーへの依存度を低減する実用的な方法と捉えられています。オープンソースソフトウェア(OSS)は、ソブリン・クラウド・スタックの開発に見られるように、主権と相互運用性の向上に不可欠な構成要素と考えられています。しかしながら、公共部門によるOSSの調達には依然として課題が残っています。.

最終的に、目標の実現可能性は、調達実務における政策戦略の一貫した実施(セクション III.A を参照)、Gaia-X や特に SCS などの欧州イニシアチブの成功と拡大、EVB-IT Cloud や DVC などの調達手段の効果的な使用、および多数の課題の克服に大きく依存します。.

これに関連して:

主な障害の特定:技術的、経済的、人的要因

クラウド主権の強化への道には、大きな障害が伴います。

技術的な複雑さ

競争力のある大規模クラウドインフラストラクチャの構築と運用は、極めて高度な技術要求を伴います。DVCやGaia-Xで想定されているようなマルチクラウド環境やフェデレーション環境において、多様なシステムを統合するには、相互運用性に対する高い要求が求められます。このような複雑な分散システムにおけるセキュリティの確保は、常に課題となります。.

経済的要因

データセンターとクラウドプラットフォームの構築にかかる莫大な投資コストは、世界的なハイパースケーラーの規模の経済性に対抗することを困難にしています。ドイツの高エネルギー価格は、データセンターにとって立地上の不利を招きます。同時に、プロプライエタリソフトウェアへの依存は、ライセンス費用の上昇や価格の透明性の欠如といったリスクを伴います。公共部門の予算制約と費用対効果分析の必要性は、投資決定に影響を与えます。.

熟練労働者の不足

クラウド テクノロジー、特に高度なオープンソース ベースのソリューションや代替ソリューションの設定、運用、使用を担当する資格のある人材の不足は、最大の障害の 1 つです。.

市場の慣性と優位性

米国ハイパースケーラーの確固たる市場支配力により、代替企業が足場を築くことは困難です。既存の投資、馴染みのあるエコシステム、そしてユーザーの信頼が、大きな慣性を生み出しています。.

規制とコンプライアンスの負担

複雑な規制 (GDPR、業界固有のルール) を理解し、必要な認証 (BSI C5 など) を取得するには、かなりの労力とリソースが必要です。.

Gaia-X特有の課題

Gaia-X イニシアチブ自体の内部における官僚主義、複雑さ、進捗の遅さ、利害の対立などの内部問題がその有効性を妨げています。.

将来の道筋に関する専門家の見解

専門家は、課題は多いものの、デジタル主権への道を歩み続ける必要性を強調しています。クラウド技術は、特に行政における近代化に不可欠と考えられています。継続的な成功のためには、以下の点が重要だと考えられています。

標準と相互運用性に焦点を当てる

相互運用性を実現し、ロックイン効果を回避するには、オープン スタンダードを確立して施行することが重要です。.

欧州協力の強化

規模の経済を実現し、市場の断片化を防ぐためには、欧州レベルでの協調行動(共同宣言クラウドや IPCEI-CIS プロジェクトなど)が不可欠です。.

実用的なアプローチ

依存は徐々に減らしていくべきです。外部からのイノベーションを完全に放棄するのではなく、オープンソースや暗号化などの技術的セキュリティ対策に頼っていく必要があります。.

地域エコシステムの強化

ドイツのデータセンターの枠組み条件(エネルギー価格、許可手続き)の改善が必要です。スタートアップ企業の支援や研究開発への投資も重要です。.

クラウドからの大幅な独立性を達成するには、相当の努力と継続的な努力を要する長期的な取り組みであることが明らかになりつつあります。米国のハイパースケーラーの優位性を打ち破り、既存のIT慣行を変革し、競争力のある欧州のエコシステム(プロバイダー、熟練労働者、標準)を構築し、複雑な政策課題に対処することは、一朝一夕で達成できるものではありません。むしろ、デジタルスキルの構築、オープンソース文化の醸成、そして立法期間全体にわたる主権重視の政策の一貫した実施といった、世代を跨ぐ課題です。Gaia-XやSCSといったイニシアチブは重要な基盤を築きますが、その真の効果は数年、あるいは数十年を経て初めて発揮されるでしょう。したがって、ドイツの戦略を評価するには長期的な視点が必要です。市場シェアの短期的な変化は最小限にとどまる可能性が高いでしょう。重要な進捗指標となるのは、標準(C5、SCS)の採用、ニッチ市場を含む持続可能な欧州プロバイダー・エコシステムの成長、DVCの成功、そして効果的な出口戦略を含む、クラウドへの依存を戦略的に管理する公共部門の実証可能な能力です。.

戦略的提言

ドイツの戦略と進歩の統合

ドイツは、クラウド分野におけるデジタル主権の強化という明確な戦略目標を掲げています。これは、特にクラウド法、ベンダーロックイン、そしてセキュリティ上の懸念といった観点から、米国ハイパースケーラーへの依存に伴うリスクを認識していることが背景にあります。そこで選択されたアプローチは実用的かつ多面的です。マルチクラウド戦略は柔軟性の確保を目的とし、アンカーカスタマーである政府は、EVB-IT CloudおよびC5認証を基盤としたターゲット調達政策を通じて、国内および欧州のプロバイダーを推進します。DVCやDelos Cloudといったプロジェクトは、行政の近代化と主権目標を結び付けることを目的としています。欧州レベルでは、ドイツは、ハイパースケーラーの競合相手という当初の構想から標準化の枠組みへと進化する可能性のあるGaia-Xや、相互運用可能なクラウドのためのオープンソース基盤を構築する、より技術的に具体的なSovereign Cloud Stack(SCS)といったイニシアチブに注力しています。.

こうした努力にもかかわらず、ドイツのクラウド市場は依然として米国プロバイダーの支配下にあります。しかしながら、進歩は明らかです。BSI C5などの標準規格は確立されつつあり、欧州のプロバイダーは独自のサービスを開発し、SCSは有望な技術的代替手段として台頭しています。しかしながら、完全なデジタル独立性は依然として遠い目標です。拡張性、コスト、スキル不足、技術的な複雑さといった課題は山積しています。成功の鍵は、戦略目標を調達慣行に一貫して反映させ、欧州の代替手段を持続的に強化していくことです。.

政策と業界への提言

分析に基づいて、次の推奨事項を導き出すことができます。

主権を明確に定義し、運用する

調達の意思決定の根拠となる、明確で階層化された、かつ測定可能なデジタル主権の定義が必要です。技術、運用、法務のそれぞれのレベルにおいて、主権とは具体的に何を意味し、どのようなレベルが許容されるのでしょうか。

調達力を一貫して活用する

EVB-ITクラウドガイドラインは、オープンソースソフトウェア(OSS)ソリューションの優先性に関して、一貫して適用し、必要に応じて強化する必要があります。DVCポータルを効果的に活用し、ソブリンおよび欧州のソリューションを可視化し、調達を円滑にする必要があります。入札手続きは、既存のハイパースケーラーを意図せず優遇することのないよう、厳密に検討する必要があります。.

SCSとオープンソースへの投資

ソブリンクラウドスタックは、公共部門プロジェクト(DVC、連邦政府クラウド開発)において積極的に推進・活用されるべきである。オープンソースソフトウェア(OSS)の調達における既存の障壁を特定し、排除する必要がある。ソブリンクラウドソリューションに関連するオープンソースコンポーネントの開発と保守には、財政的支援が不可欠である。.

欧州のエコシステムの促進

IPCEI-CISのような欧州協力プロジェクトへの支援は継続されるべきです。ドイツのデータセンター事業者向けの枠組み(エネルギーコスト、許可手続き)の改善が必要です。クラウドネイティブのスタートアップ企業や中小企業には、的を絞った支援が必要です。クラウド専門家のトレーニングと教育への投資は不可欠です。.

Gaia-Xは

Gaia-Xの取り組みは、ハイパースケーラーと直接競合するのではなく、実用的な標準の開発と確立、データスペースの有効化、相互運用性の確保に重点を置くべきです。信頼を回復し、批判に対処するためには、透明性と明確なガバナンスが不可欠です。.

これに関連して:

透明性と監視を改善する

公共部門におけるクラウド利用に関するデータは定期的に公開されるべきである(様々なプロバイダーの市場シェア、オープンソースソフトウェアと独自ソリューションのコストの比較など)。DVCやDelosといった主要プロジェクトの進捗状況、そして主権措置の有効性は透明性を保ち、監視されなければならない。規制(例えば、Delosに関するBSI要件)への準拠は、独立機関によって検証されなければならない。.

出口戦略を立てる

非主権的プラットフォームまたは独自プラットフォーム上で実行される重要なアプリケーションについては、積極的かつ拘束力のある技術的および組織的な出口戦略を計画・準備する必要があります。これは、リスク管理と長期的な運用能力の確保における重要な側面です。.

コンサルティング、計画、実装、プロジェクト管理など、あらゆる面でサポートいたします。

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ AI戦略の策定または再調整

☑️ パイオニア事業開発

Konrad Wolfenstein

喜んであなたの個人アドバイザーを務めさせていただきます。.

下記の連絡フォームにご記入いただくか、 +49 89 89 674 804 (ミュンヘン)。

私たちの共同プロジェクトを楽しみにしています。.

私に手紙を書いてください

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital は、デジタル化、機械工学、物流/イントラロジスティクス、太陽光発電に重点を置いた業界のハブです。.

当社の 360° ビジネス開発ソリューションでは、新規事業からアフターセールスまで有名企業をサポートします。.

市場情報、マーケティング、マーケティング自動化、コンテンツ開発、PR、メールキャンペーン、パーソナライズされたソーシャルメディア、リード育成は、当社のデジタルツールの一部です。.

詳細については、 www.xpert.digital 、 www.xpert.solar 、 www.xpert.plus

連絡を取り合う