サプライチェーンの最適化: デジタルツインを含む、コロナパンデミックによる新たな物流戦略

言語の選択 📢

公開:2022年1月3日 /更新:2022年1月3日 - 著者: Konrad Wolfenstein

デジタルツインや人工知能 (機械学習) を含む新しい物流戦略 – 画像: Xpert.Digital / KeyFame|Shutterstock.com

2011年、「STRESテスト」は、ドイツ語協会(GFDS)によって今年の言葉として選出されました。これは、イベントに対する反応の肉体的または心理的な方法の回復力と関連する成長ストレスを測定するテストを示します。メディアは、原子力発電所のストレステスト、中間貯蔵、銀行やシュトゥットガルト21鉄道プロジェクトのために、より大きな意識を獲得しました。

経済に対する危機計画?

ここで興味深いのは、ドイツのいわゆる国家パンデミック計画が最初に発行されたのが 2005 年で、最後に更新されたのが 2017 年 3 月であることです。 これは、2002 年から 2003 年の SARS パンデミックと H5N1 の世界的な蔓延への対応でした。 パンデミック病原体の蔓延に対する対策に加えて、国のインフラも維持する必要がある。

インフルエンザに関して、世界保健機関(WHO)は、2017年5月に最後に改訂されたパンデミックインフルエンザのリスク管理に関するガイドラインで、WHO事務局長がパンデミック、つまり流行からパンデミックへの移行を宣言すると規定しています。

しかし、世界的なサプライチェーンの崩壊の可能性のあるシナリオや、世界的な影響を軽減し橋渡しすることを目的とした国際的な措置のカタログはまだ特定されていません。 コロナパンデミックは、ダチョウ戦術で推し進められていたはずのグローバリゼーションの黄金時代を止めた。 生態学的に矛盾する側面さえも背景に追いやられました。 客観的なストレステストが行われれば、敏感なサプライチェーンとその生態学的弱点が浮き彫りになるでしょう。

エコロジー意識の高まり(温室効果ガス排出量の削減)とコロナのパンデミックの発生により、このままではいけないことは今や誰の目にも明らかです。 パンデミックが毎年恒例のインフルエンザの波のように早く収束することを期待する人もまだいますが、現在、パンデミックはすでに2年目に突入しており、3年目以降を見据えても、まだ解決策は見えていません。

例:スチールとアルミニウム

たとえサプライチェーンがあちこちで一時的に寸断され、さらに加工するための原材料が不足していたとしても、国内および国際物流はこれまでのところこの危機をうまく乗り越えている。 ただし、これは価格にも反映されました。 多くの商品や原材料が高価になったり、到着までに時間がかかったりしています。 例えば、 B. 鉄鋼とアルミニウムの価格が上昇し、とりわけ、再生可能エネルギーの拡大に悪影響を及ぼしました。 2021年9月、アルミニウム価格は8年間の観察期間で最高値に達した。

鉄鋼産業は常に、多くの産業が依存する最も重要な基幹産業の 1 つです。 したがって、鉄鋼は経済および経済発展の重要な指標です。 現時点では価格が下落傾向にあるとしても、今後の展開やコロナパンデミックのオミクロン亜種の影響はまだ不透明だ。

戦略と計画セキュリティは異なります。 つまり、パンデミックは脆弱なグローバルサプライチェーンを暴露しているのです。 グローバリゼーションと世界経済における最も弱い部分はサプライチェーンであることがますます明らかになっており、新しい物流戦略を検討する必要があります。 あなたは急性ストレステストに不合格でした。

今すぐこの機会を活用し、サプライチェーンをヨーロッパに戻しましょう

確かに、中国の生産コストと人件費はドイツよりも低いです。 そしてその製品は、次のような多くの個別の部品と作業ステップで構成されています。 たとえば、現在ドイツではスマートフォンを競争力を持って生産できないことは明らかです。 しかし、現在のようにコンテナ船による輸送コストが高騰し、商品の配達が遅れたり、現在入手できない可能性がある場合、この利点は何の役に立つのでしょうか?

最新の状態では、長さ400メートルと59メートルの幅の貨物船が2021年3月にスエズ運河で作られたとき、グローバルなサプライチェーンに敏感なエリアがあることを誰もが明確にしなければなりませんでした。したがって、システムの間違いやバグ。そのようなグローバルなサプライチェーン管理が再び転がったり、やや機能したりするまで、後の影響は、数週間の時間だからです。しかし、コロナのパンデミックの時代には、グローバルなサプライチェーンの障害が増加し、サプライチェーン管理を状況に適応させ、それに応じて柔軟に対応しました。

一方、「サプライチェーンの障害」のリスクの可能性は完全に不明ではありませんでした。耐性物流のための「リスクと回復力」の研究(DHLから)がありました。可能性のあるパンデミックは言及されていませんが、サイバー攻撃、保護主義、または政治的エスカレーションについての話があります。これは、現在のコロナパンデミックと同じまたは大部分の追加の実際の破壊的な可能性を表しています。

世界の貨物の約 12% と世界のコンテナの約 30% がスエズ運河を通過します。 スエズ運河はパナマ運河に次ぐ世界で最も重要な水路です。

現在、コンテナの価格は大幅に上昇しており、場合によっては前年比500%以上も上昇しています。 一部の商品の輸送に使用されていた航空旅客輸送がなくなったため、コンテナ配送の需要が急増しました。 航空貨物輸送のオプションはすぐには回復しないと考えられます。

これにより、アメリカやヨーロッパの港の前で交通渋滞が発生します。 11月には400~500隻のコンテナ船が目的地に停泊したが、コンテナの需要が高く、港湾スタッフの能力が不足しているため、ゆっくりとしか処理できなかった。 これは、使用されるコンテナがより長く必要になることを意味し、したがってコンテナの価格も上昇します。 要するに、コンテナが不足しているのです。

ドイツ企業はサプライチェーンを変えたいと考えている。 影響を受けた企業の 68% は、状況をできるだけ早く制御するためにすでに適切な措置を講じています。

- 47% が新規または追加のサプライヤーを探しています

- 41% がストレージ容量を増やしたいと考えています

- 22% はサプライヤーを複数の国に分散させています

- 12% が配送ルートの短縮に取り組んでいます

- 11% が生産を社内に移転する予定

出典: DIHK、Going Global 2021

世界の物流 – 強靭な物流

レジリエントな物流 – Akintevs と Vit-Mar | Shutterstock.com

2,900 人の上級管理職を対象とした 2020 年 3 月の調査では、次のことがわかりました。

- 回答者の52%は、世界的な出来事の結果として世界のサプライチェーンに変化が生じていると答えた。

- 40%が再評価予定

- そして、変更の必要がないと考えているのはわずか 8% です。

- 調査対象となった企業のほぼ 40% が、従業員の異動を計画していると回答しました。

- 36% が自動化へのさらなるアプローチを計画しています。

- 41% が現在の自動化速度の見直しを検討しています。

インダストリー 4.0 テクノロジーはサプライチェーンを大きく変える

サプライチェーンに対する現在の変更と調整は、提供能力に基づいています。 成果を出せない人は、現時点では競争力がありません。 価格は二次的な役割を果たします。

市場が再び安定すると、コストは再び前景になります。切り替えたことを考慮しています世界の物流 - 耐性物流

これを持続可能かつ競争力のあるものにするためには、機会を捉えてインダストリー 4.0 テクノロジーの拡大を促進することが重要です。

モノのインターネット (IoT) – 新しい 5G モバイル通信規格により IoT が可能になり、特にスマート ファクトリー分野で企業や投資家に新たな展望が開かれます

ストレージ システムの自動化とネットワーク化によりコストを削減し、競争力を高める

自律的な電力供給による電力自家消費の最適化

産業および物流におけるロボティクスとオートメーションは、すでにサプライチェーンを地域の重要な場所に戻しつつあります。 これには、バッファ倉庫、ローカル倉庫、マイクロハブなどの分散型物流センターも含まれます。

- ドイツはロボット工学のリーダーです

- 倉庫内のロボティクスとオートメーション

- 地域分散型ハブ – 物流センター

- マイクロハブ – 鍵となる独創的なソリューション?

- イントラロジスティクスにおけるバッファ保管 – 供給品を確保するためのソリューション

デジタルツインの使用

業界におけるデジタルツインの使用 – 画像: Xpert.Digital / EPStudio20|Shutterstock.com

インダストリー 4.0 世界のもう 1 つの重要な形式は、デジタル ツインの使用です。

デジタル ツインはプロセス オートメーションの一部です (また、より広範で新興のカテゴリーである「ハイパーオートメーション」に属します)。

デジタル ツインは、設計から製造、サービスと運用に至る製品ライフサイクル管理全体を変えています。 製品ライフサイクル管理は、製品設計における効率、製造、インテリジェンス、サービスフェーズ、持続可能性の点で非常に時間がかかります。 デジタルツインは製品の物理空間と仮想空間を統合し、所要時間を大幅に短縮します。

デジタル ツインを使用すると、企業は設計から開発、製品ライフサイクル全体にわたるすべての製品のデジタル フットプリントを作成できます。

製造プロセスにおいて、デジタル ツインは工場内のリアルタイム プロセスの仮想レプリカです。 物理的な製造プロセス全体に何千ものセンサーが配置されており、すべて次のようなさまざまな次元からデータを収集します。 B. 環境条件、機械の動作特性、および実行された作業。 このデータはすべて、デジタル ツインによって継続的に送信および収集されます。 モノのインターネットのおかげで、デジタル ツインはより手頃な価格になり、製造業の将来を決定する可能性があります。

その結果、デジタルツインは製造プロセスの過去を分析するのではなく未来を予測するため、大きなビジネスの可能性をもたらします。

もう 1 つの例はヘルスケア業界から来ています。かつては「健康」とは病気の兆候がないこととみなされていました。 デジタルツインを使用すると、「健康な」患者を残りの人口と比較して真の健康を定義できます。

3D ビジュアライゼーション: デジタル ツイン – デジタル ツイン – 画像: Xpert.Digital / Chesky|Shutterstock.com

に適し:

デジタルトランスフォーメーション - イタリアの数字

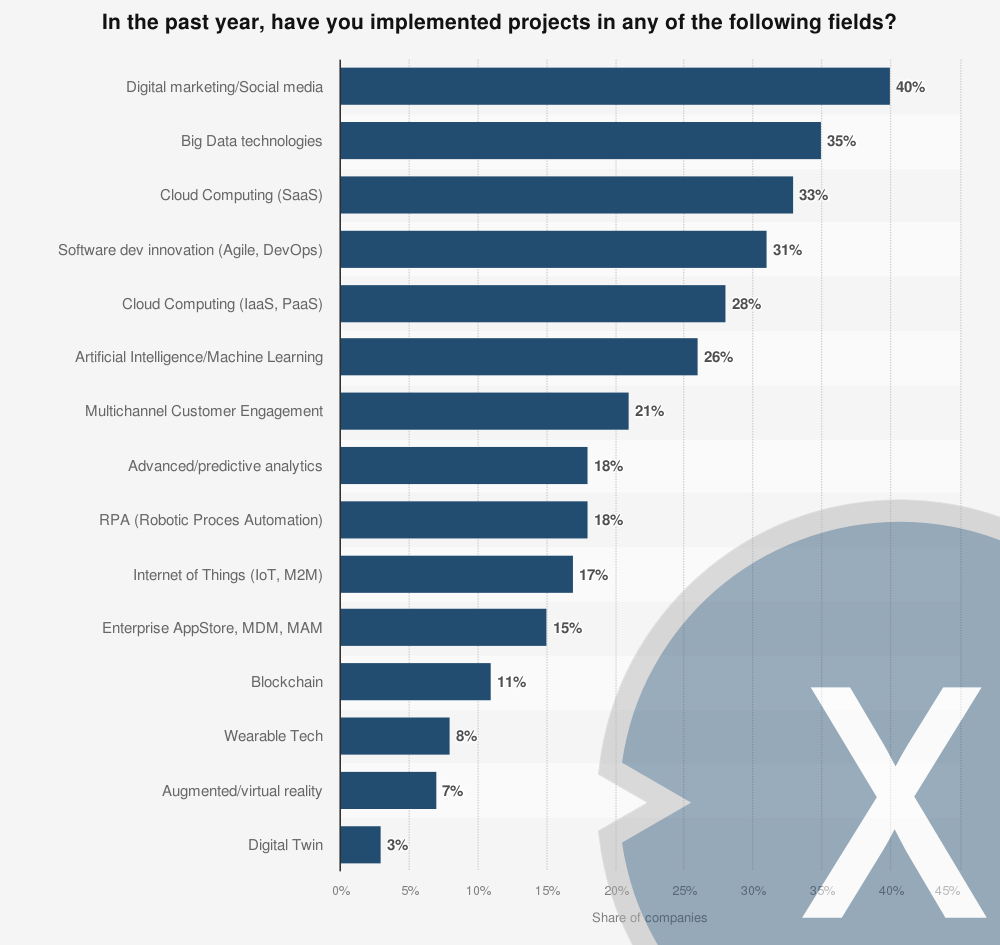

質問は次のように策定されました:「会社のすべての分野を見ると、次の革新的なデジタルプロジェクトのうち、すでに2019年に投資していますか?2020を投資しますか?」

2019 年にイタリアの企業が実施したデジタル変革プロジェクト – 地域別

2019 年にイタリアの企業が実施したデジタル変革プロジェクト – 画像: Xpert.Digital

2019年にイタリアで調査対象となった企業の40%がデジタルマーケティングまたはソーシャルメディアキャンペーンを実施し、企業の35%がビッグデータテクノロジーを使用したプロジェクトを立ち上げた。 仮想現実と拡張現実は、イタリア企業にとって依然としてニッチな分野のようであり、この分野でプロジェクトを実施している企業はわずか 7% にすぎません。

過去 1 年間に次のいずれかの分野でプロジェクトを実施しましたか?

- デジタル マーケティング/ソーシャル メディア / デジタル マーケティング/ソーシャル メディア – 40%

- ビッグデータテクノロジー / ビッグデータテクノロジー – 35%

- クラウド コンピューティング (SaaS) / クラウド コンピューティング (SaaS) – 33%

- ソフトウェア開発のイノベーション (アジャイル、DevOps) / ソフトウェア開発のイノベーション (アジャイル、DevOps) – 31%

- クラウド コンピューティング (IaaS、PaaS) / クラウド コンピューティング (IaaS、PaaS) – 28%

- 人工知能 / 機械学習 / 人工知能 / 機械学習 – 26%

- マルチチャネル顧客ロイヤルティ / マルチチャネル顧客エンゲージメント – 21%

- 高度な/予測分析 – 18%

- RPA (ロボティック プロセス オートメーション) / RPA (ロボティック プロセス オートメーション) – 18%

- モノのインターネット (IoT、M2M) / モノのインターネット (IoT、M2M) – 17%

- エンタープライズ アプリストア、MDM、MAM / エンタープライズ アプリストア、MDM、MAM – 15%

- ブロックチェーン / ブロックチェーン – 11%

- ウェアラブル テクノロジー / ウェアラブル テクノロジー – 8%

- 拡張現実/仮想現実/拡張現実/仮想現実 – 7%

- デジタルツイン / デジタルツイン – 3%

イタリア 2020 でデジタル変革プロセスを導入している企業 – 地域別

イタリア 2020 でデジタル変革プロセスを導入する企業 – 画像: Xpert.Digital

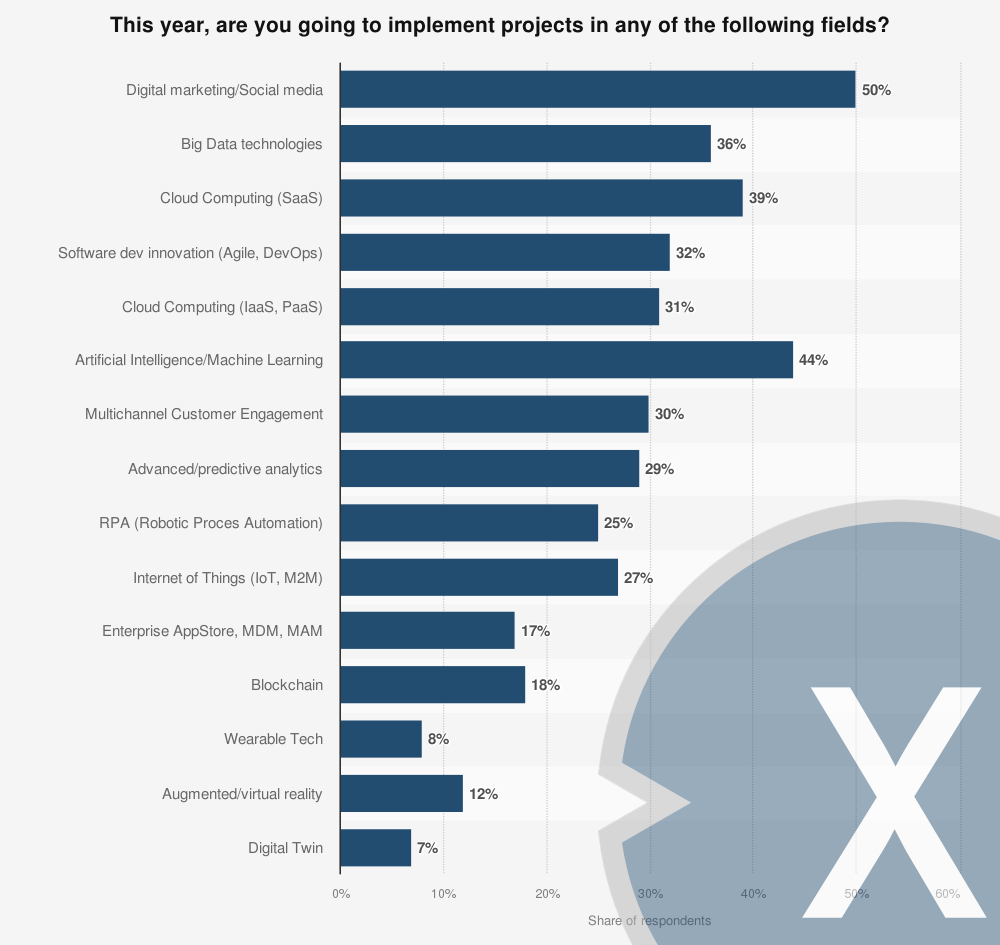

2019 年の調査によると、調査対象企業の 32% が 2020 年にソフトウェア開発イノベーション プロジェクトに着手する予定です。 デジタル マーケティングとビッグ データはより魅力的な分野であるようで、それぞれ 50 パーセントと 36 パーセントの企業がこれらの分野でプロジェクトを計画しています。 最後に、イタリア企業の 39% がクラウド コンピューティングにリソースを投資する予定でした。

今年は次のいずれかの分野でプロジェクトを行う予定ですか?

- デジタル マーケティング / ソーシャル メディア / デジタル マーケティング / ソーシャル メディア – 50%

- ビッグデータテクノロジー / ビッグデータテクノロジー – 36%

- クラウド コンピューティング (SaaS) / クラウド コンピューティング (SaaS) – 39%

- ソフトウェア開発のイノベーション (アジャイル、DevOps) / ソフトウェア開発のイノベーション (アジャイル、DevOps) – 32%

- クラウド コンピューティング (IaaS、PaaS) / クラウド コンピューティング (IaaS、PaaS) – 31%

- 人工知能 / 機械学習 / 人工知能 / 機械学習 – 44%

- マルチチャネル顧客ロイヤルティ / マルチチャネル顧客エンゲージメント – 30%

- 高度な/予測分析 – 29%

- RPA (ロボティック プロセス オートメーション) / RPA (ロボティック プロセス オートメーション) – 25%

- モノのインターネット (IoT、M2M) / モノのインターネット (IoT、M2M) – 27%

- エンタープライズ アプリストア、MDM、MAM / エンタープライズ アプリストア、MDM、MAM – 17%

- ブロックチェーン / ブロックチェーン – 18%

- ウェアラブル テクノロジー / ウェアラブル テクノロジー – 8%

- 拡張現実/仮想現実/拡張現実/仮想現実 – 12%

- デジタルツイン / デジタルツイン – 7%

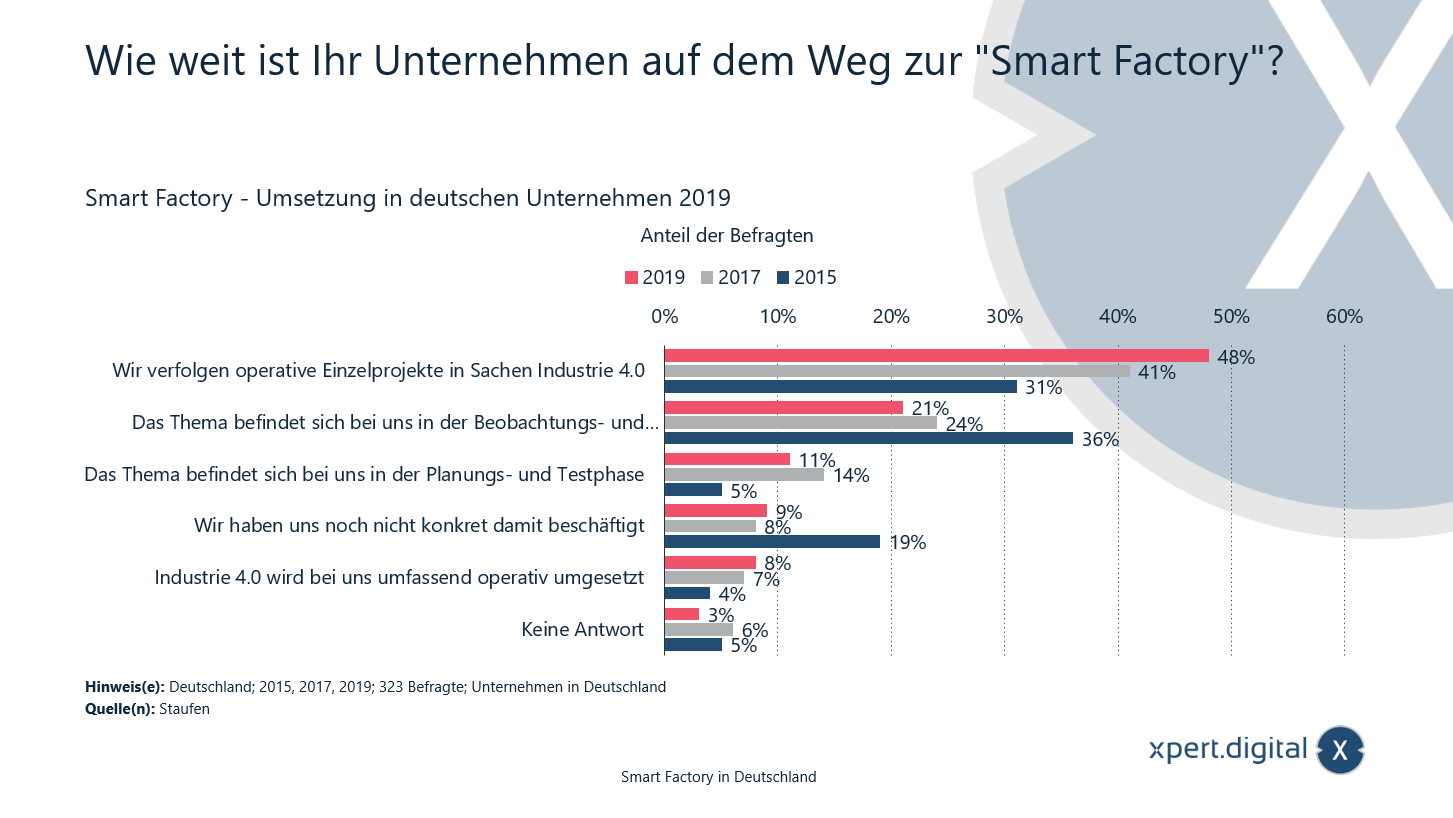

スマートファクトリー - ドイツ企業での導入

あなたの会社はスマートファクトリーへの道をどこまで進んでいますか? – 画像: Xpert.Digital

2019年に調査対象となった企業の48%は、主に機械工学やプラントエンジニアリング、電気産業や自動車産業で活動しており、インダストリー4.0に関連する個別の運用プロジェクトを推進していると述べた。 4年前は31%だった。

調査対象となった企業の約 70% は、機械およびプラントエンジニアリング、電気および自動車業界に属しています。

2015年:あなたの会社は「スマートファクトリー」に向かう途中でどれくらいですか?

- インダストリー 4.0 に関連する個別の運用プロジェクトを推進します – 31%

- 私たちにとって、このテーマは観察と分析の段階にあります – 36%

- このトピックは私たちにとって計画とテストの段階にあります – 5%

- まだ具体的に検討していない – 19%

- 当社ではインダストリー 4.0 が運用面で包括的に導入されています – 4%

- 無回答 – 5%

2017年:あなたの会社は「スマートファクトリー」に向かう途中でどれくらいですか?

- インダストリー 4.0 に関連する個別の運用プロジェクトを追求します – 41%

- 私たちにとって、このテーマは観察と分析の段階にあります - 24%

- このトピックは私たちにとって計画とテストの段階にあります - 14%

- まだ具体的に調べていない – 8%

- 当社ではインダストリー 4.0 が運用面で包括的に導入されています – 7%

- 無回答 – 6%

2019年:あなたの会社は「スマートファクトリー」に向かう途中でどれくらいですか?

- インダストリー 4.0 に関連する個別の運用プロジェクトを追求します – 48%

- 私たちにとって、このテーマは観察と分析の段階にあります - 21%

- このトピックは私たちにとって計画とテストの段階にあります - 11%

- まだ具体的に調べていない – 9%

- 当社ではインダストリー 4.0 が運用面で包括的に導入されています – 8%

- 無回答 – 3%

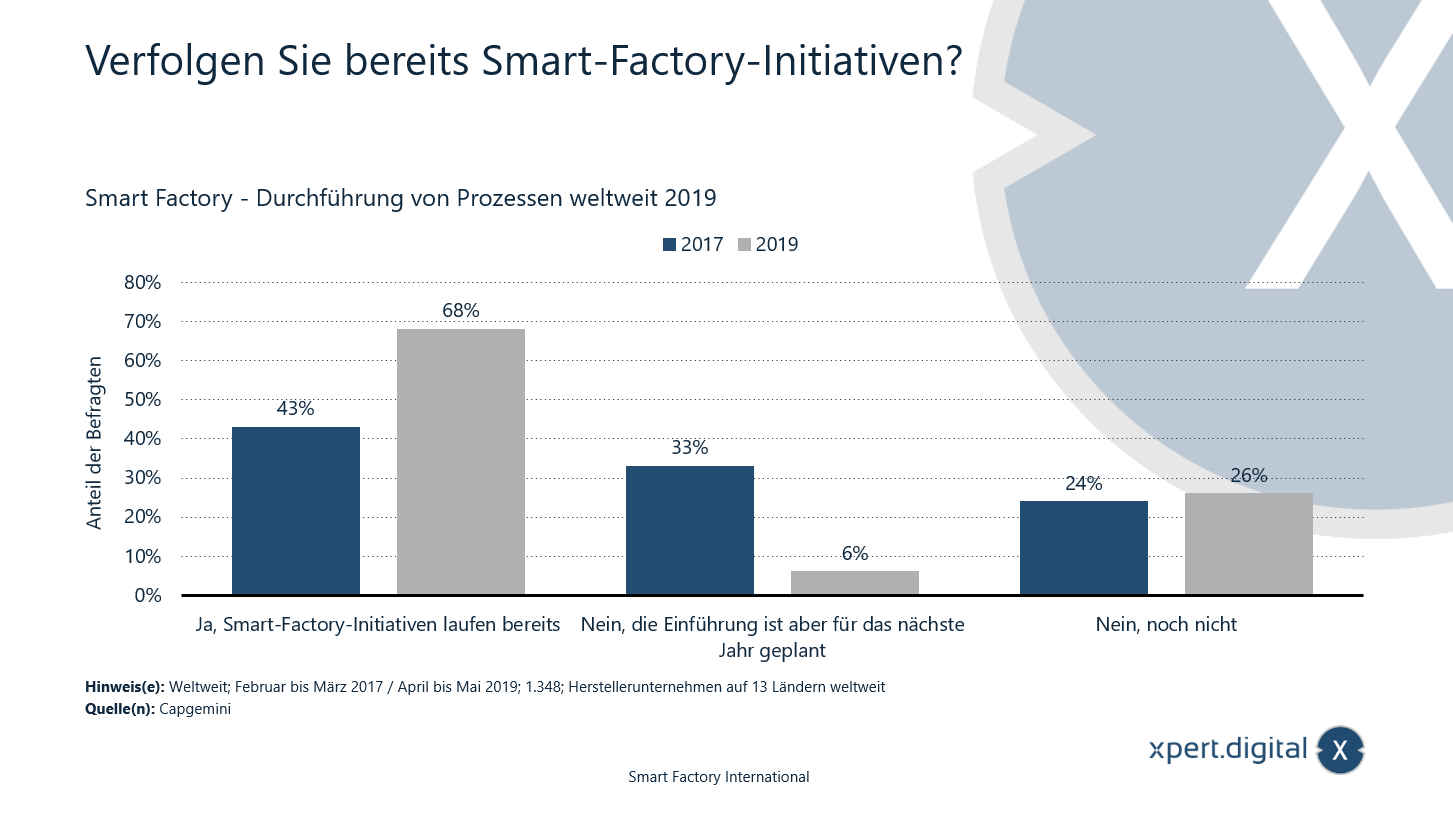

スマートファクトリー - 世界中でプロセスを実行

すでにスマートファクトリーへの取り組みを進めていますか? – 画像: Xpert.Digital

2019 年に調査を受けた世界中の製造企業の 68% が、スマート ファクトリー イニシアチブを導入する準備ができていると回答しました。 2年前は43%だった。 世界13カ国の製造業を対象とした調査。

2019: すでにスマートファクトリーへの取り組みを進めていますか?

- はい、スマートファクトリーへの取り組みはすでに進行中 – 68%

- いいえ、しかし導入は来年予定されています – 6%

- いいえ、まだ – 26%

2017: すでにスマートファクトリーへの取り組みを進めていますか?

- はい、スマートファクトリーへの取り組みはすでに進行中 – 43%

- いいえ、しかし導入は来年予定されています - 33%

- いいえ、まだ – 24%

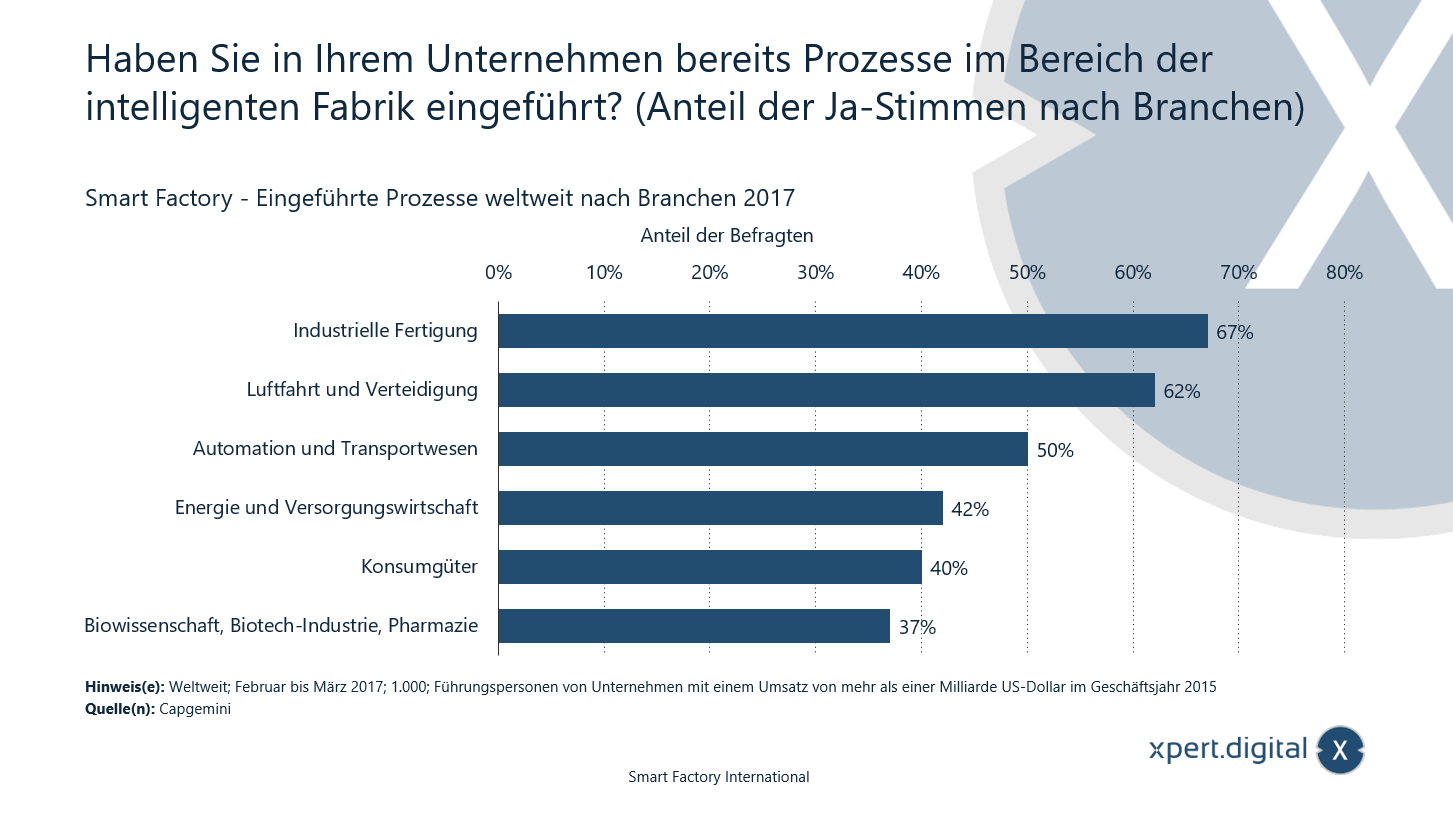

あなたの会社ではすでにスマートファクトリープロセスを導入していますか?

あなたの会社ではすでにスマートファクトリープロセスを導入していますか? – 画像: Xpert.Digital

この図は、インテリジェント ファクトリー分野のプロセスに関して 2017 年に実施された世界規模の調査の結果を示しています。 工業製造部門の回答者の 67% は、インテリジェント ファクトリーの分野でプロセスをすでに導入していると回答しました。

スマート ファクトリー – 業界ごとに世界中で導入されているプロセス

- 工業製造 – 67%

- 航空および防衛 – 62%

- 自動化と輸送 – 50%

- エネルギーと公共事業 – 42%

- 消費財 – 40%

- ライフサイエンス、バイオテクノロジー産業、製薬 – 37%

関係者によると、調査は8カ国(米国、英国、フランス、ドイツ、イタリア、スウェーデン、中国、インド)で実施された。

スマートファクトリー戦略計画における最大の課題は何ですか?

スマートファクトリー戦略計画における最大の課題は何ですか? – 画像: Xpert.Digital

この図は、インテリジェント ファクトリーの分野における戦略計画における最大の課題に関して 2017 年に実施された世界規模の調査の結果を示しています。 回答者の 32% は、異なる組織単位間の調整の欠如がスマート ファクトリー戦略計画における最大の課題であると回答しました。

スマートファクトリー – 戦略計画における最大の課題

- 異なる組織単位間の調整の欠如 – 32%

- リーダーシップチーム内の団結の欠如 – 28%

- ビジネスケースが明確でない - 28%

- 所有権の欠如 - 23%

- 想像力の欠如 – 21%

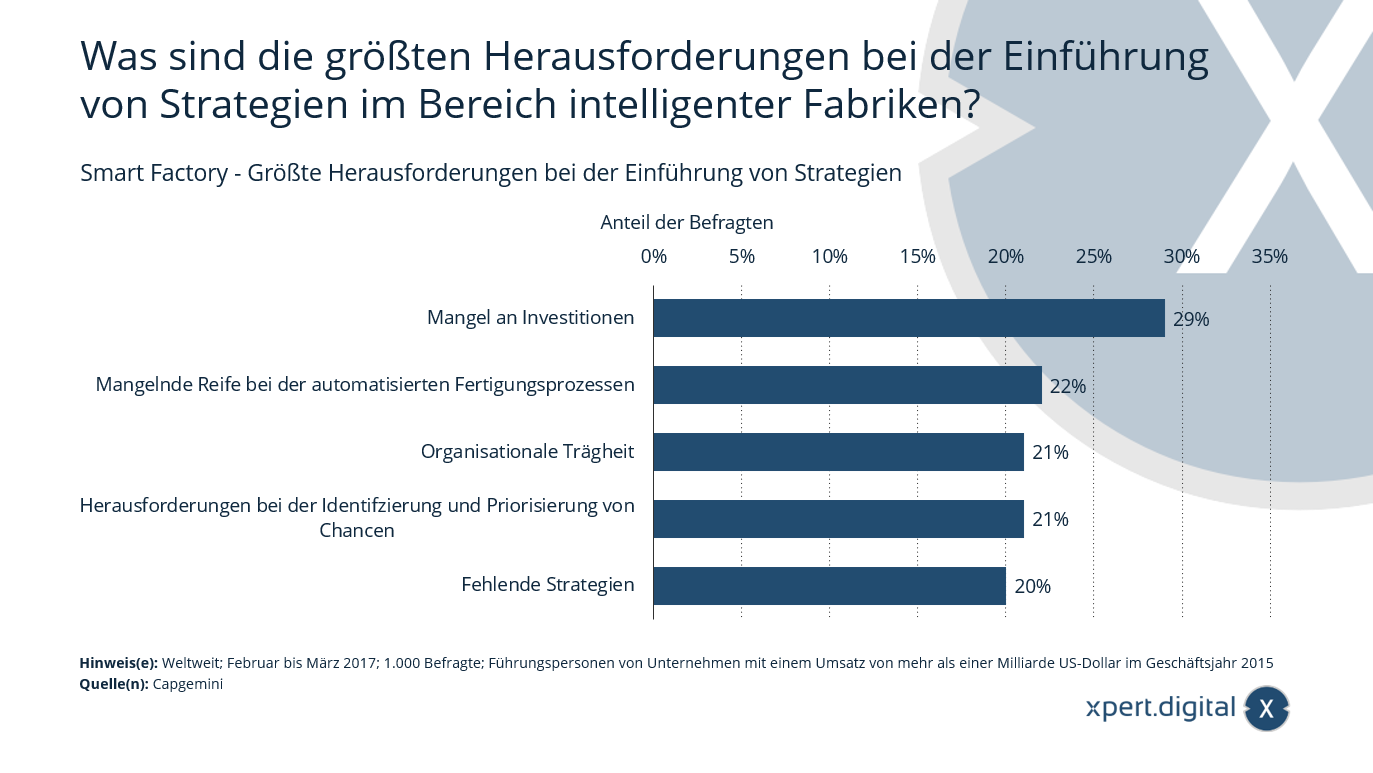

スマートファクトリー戦略を導入する際の最大の課題は何ですか?

スマートファクトリー – 戦略導入時の最大の課題 – グラフィック: Xpert.Digital

この図は、スマート ファクトリーの分野で戦略を導入する際の最大の課題に関して 2017 年に実施された世界規模の調査の結果を示しています。 回答者の29%は、投資不足がスマートファクトリー戦略導入における最大の課題だと回答した。

スマートファクトリー – 戦略導入時の最大の課題

- 投資不足 – 29%

- 自動化された製造プロセスの成熟度の欠如 - 22%

- 組織の慣性 – 21%

- 機会の特定と優先順位付けにおける課題 – 21%

- 戦略が欠けている – 20%

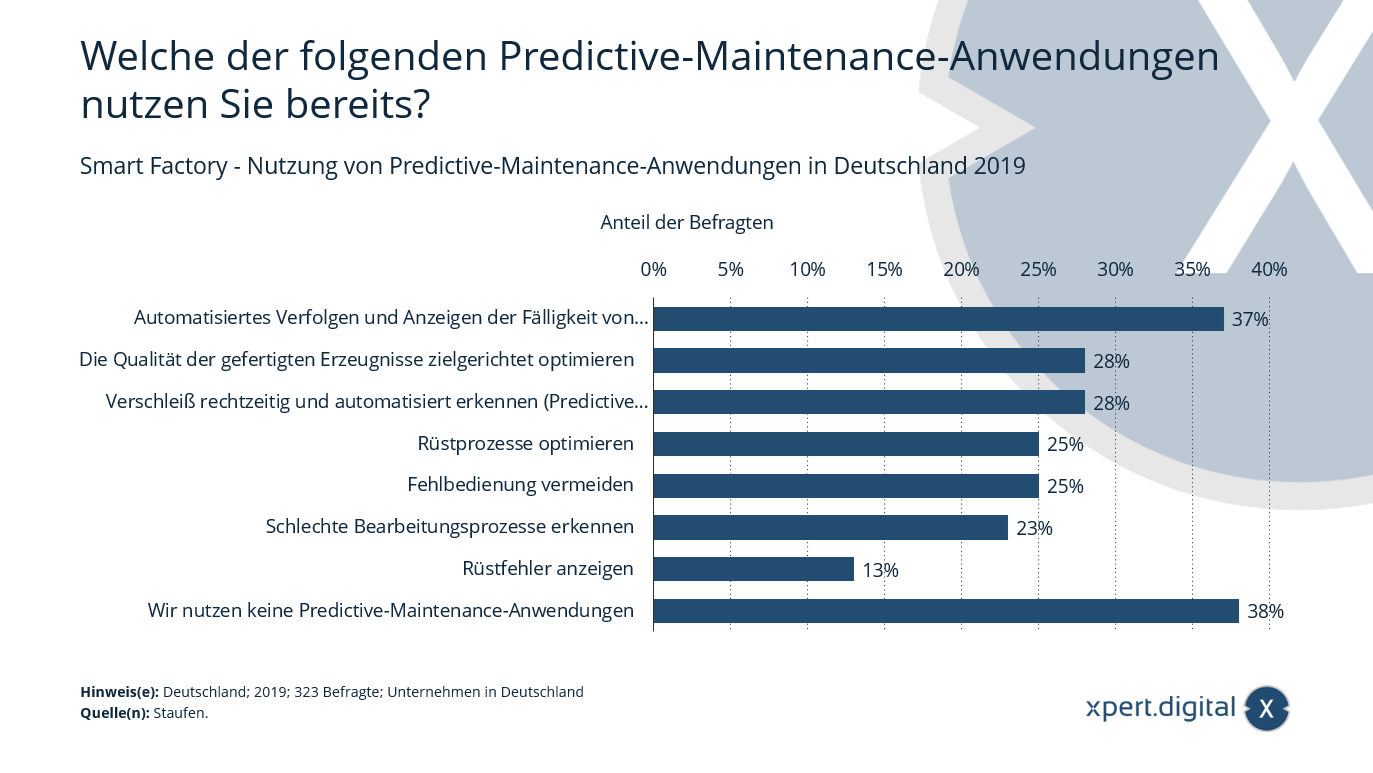

次の予測メンテナンス アプリケーションのうち、すでに使用しているものはどれですか?

スマート ファクトリー – ドイツにおける予知保全アプリケーションの使用 – 画像: Xpert.Digital

2019年に調査対象となった企業のうち、主に機械エンジニアリングやプラントエンジニアリング、電気産業や自動車産業で活動している企業の37%が、定期メンテナンス作業の期限の自動追跡と表示を使用していると述べました。 調査対象となった企業の約 70% は、機械およびプラントエンジニアリング、電気および自動車業界に属しています。

スマートファクトリー – ドイツにおける予知保全アプリケーションの使用

- 定期メンテナンス期限の自動追跡と表示 – 37%

- 製造製品の品質の目標最適化 - 28%

- タイムリーかつ自動化された方法で摩耗を検出 (予知メンテナンス) – 28%

- セットアッププロセスの最適化 - 25%

- 誤った操作を避ける - 25%

- 不適切な加工プロセスを認識 – 23%

- セットアップエラーを表示 – 13%

- 予知保全アプリケーションを使用していません – 38%

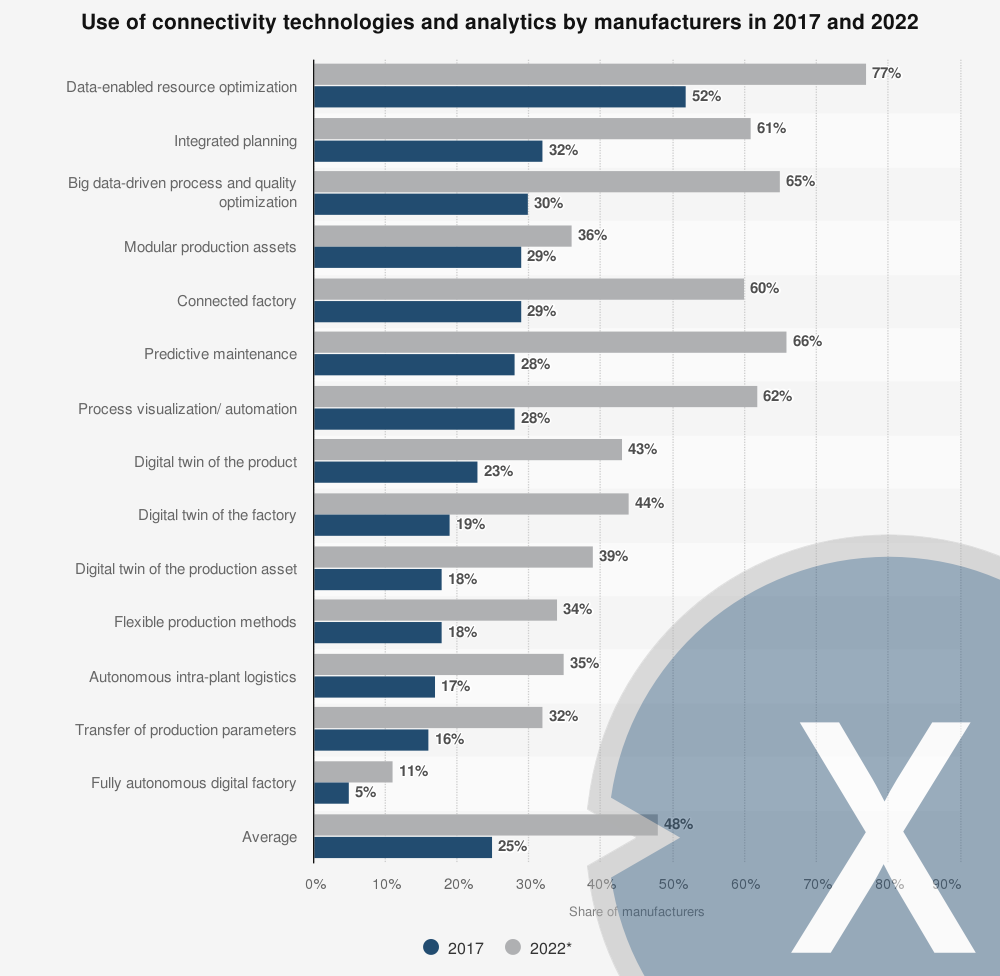

製造業における接続テクノロジーと分析の使用 2017 ~ 2022 年

実稼働環境での接続テクノロジーと分析の使用 – 画像: Xpert.Digital

2017 年、製造業で最も使用された接続および分析テクノロジは、データ駆動型のリソースの最適化でした。 このテクノロジーは、2022 年までに最も使用されるテクノロジーになると予測されています。 ただし、2017 年から 2022 年にかけて最も急速に成長するテクノロジーは予知保全です。 2022 年までに、製造業者の約 66% が自社の業務に予知保全を導入すると予測されています。

2017 年のメーカーによる接続テクノロジーと分析の使用

- データを活用したリソースの最適化 – 77%

- 統合された計画 – 61%

- ビッグデータ主導のプロセスと品質の最適化 – 65%

- モジュール式生産システム / モジュール式生産資産 – 36%

- ネットワーク化された工場 / 接続された工場 – 60%

- 予知メンテナンス – 66%

- プロセスの可視化/自動化 / プロセスの可視化/自動化 – 62%

- 製品のデジタルツイン / 製品のデジタルツイン – 43%

- 工場のデジタルツイン / 工場のデジタルツイン – 44%

- 生産工場のデジタル ツイン / 生産資産のデジタル ツイン – 39%

- 柔軟な生産方法 / 柔軟な生産方法 – 34%

- 工場内物流の自律化 / 工場内物流の自律化 – 35%

- 生産パラメータの移転 – 32%

- 完全自律型デジタル工場 – 11%

2022 年のメーカーによる接続テクノロジーと分析の使用

- データを活用したリソースの最適化 – 52%

- 統合された計画 – 32%

- ビッグデータ主導のプロセスと品質の最適化 – 30%

- モジュール式生産システム / モジュール式生産資産 – 29%

- ネットワーク化された工場 / 接続された工場 – 29%

- 予知メンテナンス – 28%

- プロセスの可視化/自動化 / プロセスの可視化/自動化 – 28%

- 製品のデジタルツイン / 製品のデジタルツイン – 23%

- 工場のデジタルツイン / 工場のデジタルツイン – 19%

- 生産工場のデジタル ツイン / 生産資産のデジタル ツイン – 18%

- 柔軟な生産方法 / 柔軟な生産方法 – 18%

- 工場内物流の自律化 / 工場内物流の自律化 – 17%

- 生産パラメータの移転 – 16%

- 完全自律型デジタル工場 – 5%

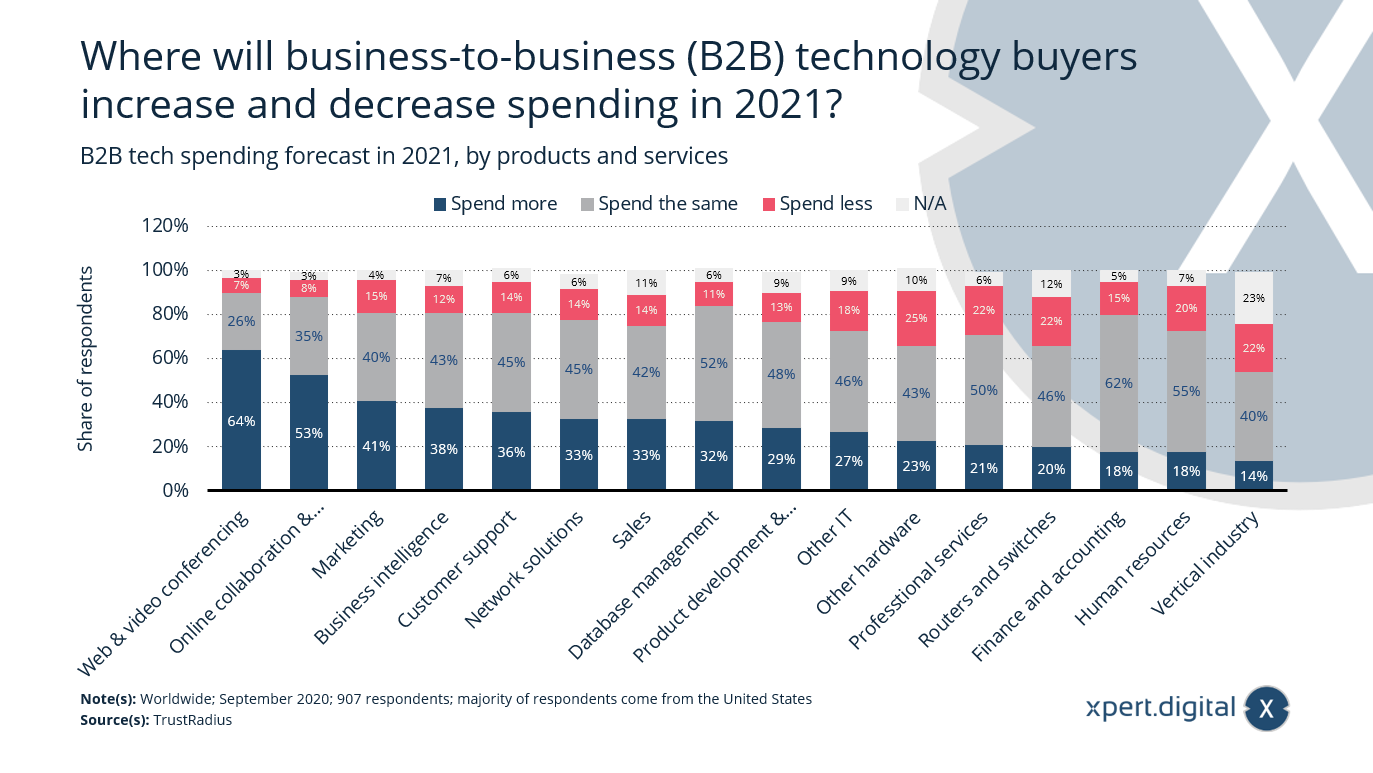

2021 年に企業間 (B2B) テクノロジーの購入者はどこに多かれ少なかれ支出するでしょうか?

2021 年の B2B テクノロジー支出 – 画像: Xpert.Digital

調査対象となった企業間(B2B)テクノロジー購入者の大多数は、Web 会議やビデオ会議、オンライン コラボレーション、プロジェクト管理への支出が 2021 年に増加すると考えています。 コロナウイルス(COVID-19)のパンデミックが新年になっても続き、ワクチンの普及が遅れているため、当面はリモートワークが標準であり続けるだろう。

2021 年の B2B テクノロジー支出を製品およびサービス別に予測する

追加費用:

- Web およびビデオ会議 / Web およびビデオ会議 – 64%

- オンライン コラボレーションとプロジェクト管理 / オンライン コラボレーションとプロジェクト管理 – 53%

- マーケティング / マーケティング – 41%

- ビジネス インテリジェンス / ビジネス インテリジェンス – 38%

- カスタマーサービス/カスタマーサポート – 36%

- ネットワーク ソリューション / ネットワーク ソリューション – 33%

- 売上高 / 売上高 – 33%

- データベース管理 / データベース管理 – 32%

- 製品開発および管理 / 製品開発および管理 – 29%

- その他の IT / その他の IT – 27%

- その他のハードウェア / その他のハードウェア – 23%

- プロフェッショナル サービス / プロフェッショナル サービス – 21%

- ルーターとスイッチ / ルーターとスイッチ – 20%

- 財務および会計 – 18%

- 人事 / 人的資源 – 18%

- 垂直産業 / 垂直産業 – 14%

出費はそのまま

- Web およびビデオ会議 / Web およびビデオ会議 – 26%

- オンライン コラボレーションとプロジェクト管理 / オンライン コラボレーションとプロジェクト管理 – 35%

- マーケティング / マーケティング – 40%

- ビジネス インテリジェンス / ビジネス インテリジェンス – 43%

- カスタマーサービス/カスタマーサポート – 45%

- ネットワーク ソリューション / ネットワーク ソリューション – 45%

- 売上高 / 売上高 – 42%

- データベース管理 / データベース管理 – 52%

- 製品開発および管理 / 製品開発および管理 – 48%

- その他の IT / その他の IT – 46%

- その他のハードウェア / その他のハードウェア – 43%

- プロフェッショナル サービス / プロフェッショナル サービス – 50%

- ルーターとスイッチ / ルーターとスイッチ – 46%

- 財務および会計 – 62%

- 人事 / 人的資源 – 55%

- 垂直産業 / 垂直産業 – 40%

次のものへの支出を減らします。

- Web およびビデオ会議 / Web およびビデオ会議 – 7%

- オンライン コラボレーションとプロジェクト管理 / オンライン コラボレーションとプロジェクト管理 – 8%

- マーケティング / マーケティング – 15%

- ビジネス インテリジェンス / ビジネス インテリジェンス – 12%

- カスタマーサービス/カスタマーサポート – 14%

- ネットワーク ソリューション / ネットワーク ソリューション – 14%

- 売上高 / 売上高 – 14%

- データベース管理 / データベース管理 – 11%

- 製品開発および管理 / 製品開発および管理 – 13%

- その他の IT / その他の IT – 18%

- その他のハードウェア / その他のハードウェア – 25%

- プロフェッショナル サービス / プロフェッショナル サービス – 22%

- ルーターとスイッチ / ルーターとスイッチ – 22%

- 財務および会計 – 15%

- 人事 / 人材 – 20%

- 垂直産業 / 垂直産業 – 22%

指定されていない)

- Web およびビデオ会議 / Web およびビデオ会議 – 3%

- オンライン コラボレーションとプロジェクト管理 / オンライン コラボレーションとプロジェクト管理 – 3%

- マーケティング / マーケティング – 4%

- ビジネス インテリジェンス / ビジネス インテリジェンス – 7%

- カスタマーサービス/カスタマーサポート – 6%

- ネットワーク ソリューション / ネットワーク ソリューション – 6%

- 売上高 / 売上高 – 11%

- データベース管理 / データベース管理 – 6%

- 製品開発および管理 / 製品開発および管理 – 9%

- その他のIT / その他のIT – 9%

- その他のハードウェア / その他のハードウェア – 10%

- プロフェッショナル サービス / プロフェッショナル サービス – 6%

- ルーターとスイッチ / ルーターとスイッチ – 12%

- 財務および会計 – 5%

- 人的資源 / 人的資源 – 7%

- 垂直産業 / 垂直産業 – 23%

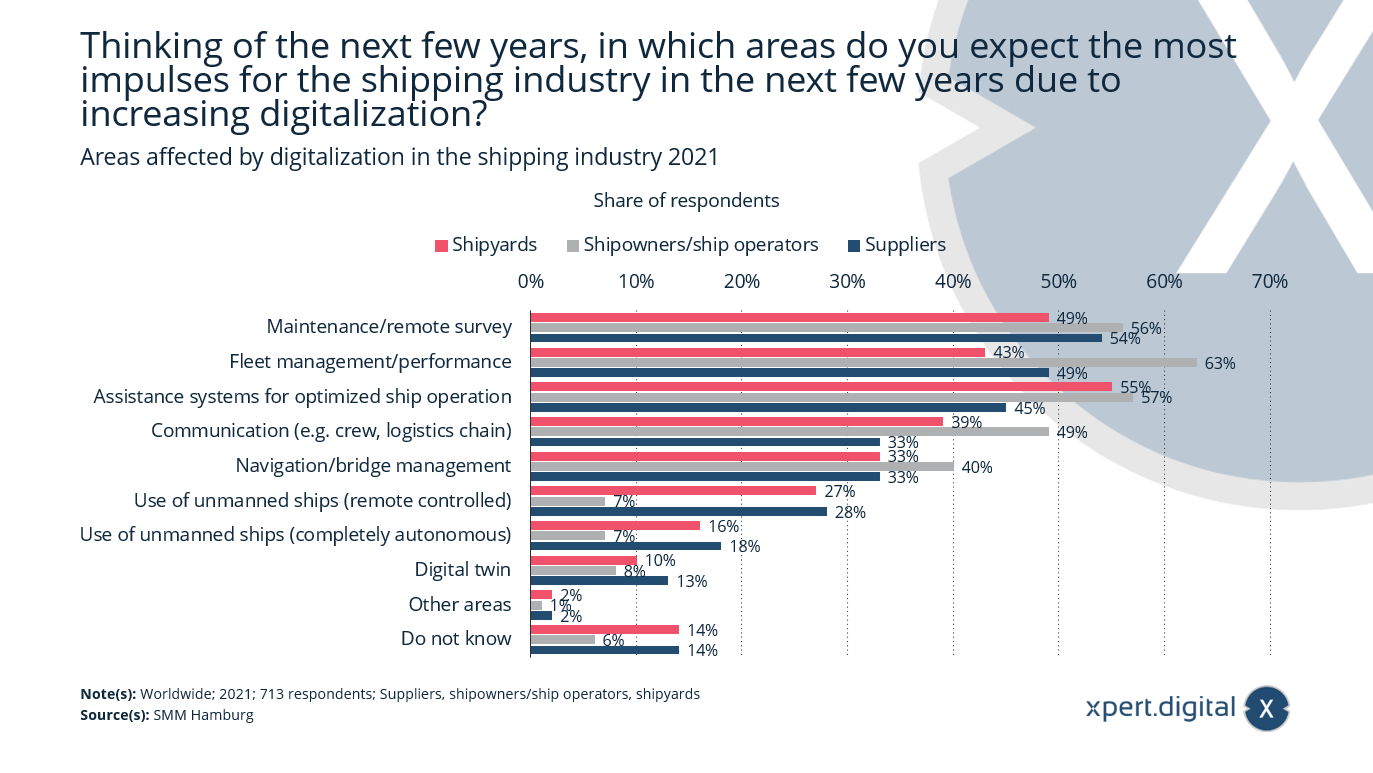

今後数年間について考えた場合、海運業界は今後数年間でデジタル化の進展により最も大きな刺激を受ける分野はどれだと思いますか?

デジタル化の影響を受ける海運業界の分野 – 画像: Xpert.Digital

調査対象となったサプライヤー、船主、船舶運航者、造船所は、2021 年に海運業界におけるデジタル化の進展により、メンテナンスとフリート管理の分野が最も大きな影響を受けると予想しています。 サプライヤーの 28 パーセントと造船所の 27 パーセントは、デジタル化が遠隔制御の無人船の使用に影響を与えると考えていますが、船主と船舶運航者はより懐疑的です。

海運業界におけるデジタル化の影響を受ける分野 2021

プロバイダー – サプライヤー

- 保守/遠隔監視 / 保守/遠隔調査 – 54%

- フリート管理/パフォーマンス / フリート管理/パフォーマンス – 49%

- 船舶運航を最適化するための支援システム – 45%

- コミュニケーション (例: 乗務員、物流チェーン) / コミュニケーション (例: 乗組員、物流チェーン) – 33%

- ナビゲーション/橋梁管理 / ナビゲーション/橋梁管理 – 33%

- 無人船舶(遠隔操作)の使用 – 28%

- 無人船(完全自律型)の使用 – 18%

- デジタルツイン / デジタルツイン – 13%

- その他の地域 / その他の地域 - 2%

- わからない / わからない – 14%

船主・船舶運航者 – 船主・船舶運航者

- 保守/遠隔監視 / 保守/遠隔調査 – 56%

- フリート管理/パフォーマンス / フリート管理/パフォーマンス – 63%

- 船舶運航を最適化するための支援システム – 57%

- コミュニケーション (例: 乗務員、物流チェーン) / コミュニケーション (例: 乗務員、物流チェーン) – 49%

- ナビゲーション/橋梁管理 / ナビゲーション/橋梁管理 – 40%

- 無人船舶(遠隔操作)の使用 – 7%

- 無人船(完全自律型)の使用 – 7%

- デジタルツイン / デジタルツイン – 8%

- その他の地域 / その他の地域 – 1%

- 分からない / 分からない – 6%

造船所 – 造船所

- 保守/遠隔監視 / 保守/遠隔調査 – 49%

- フリート管理/パフォーマンス / フリート管理/パフォーマンス – 43%

- 船舶運航を最適化するための支援システム – 55%

- コミュニケーション (例: 乗務員、物流チェーン) / コミュニケーション (例: 乗務員、物流チェーン) – 39%

- ナビゲーション/橋梁管理 / ナビゲーション/橋梁管理 – 33%

- 無人船舶(遠隔操作)の使用 – 27%

- 無人船(完全自律型)の使用 – 16%

- デジタルツイン / デジタルツイン – 10%

- その他の地域 / その他の地域 - 2%

- わからない / わからない – 14%

倉庫の最適化に関する技術的および戦略的なアドバイスをお探しですか? Xpert.Digital があなたをサポートします!

コンラッド・ウルフェンシュタイン

サプライチェーンおよび倉庫ソリューションの個人コンサルタントとして喜んでお手伝いさせていただきます。

以下のお問い合わせフォームにご記入いただくか、 +49 89 89 674 804 (ミュンヘン)。

私たちの共同プロジェクトを楽しみにしています。

私に書いてください

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital は、デジタル化、機械工学、物流/イントラロジスティクス、太陽光発電に重点を置いた産業のハブです。

360°の事業開発ソリューションで、新規事業からアフターセールスまで有名企業をサポートします。

マーケット インテリジェンス、マーケティング、マーケティング オートメーション、コンテンツ開発、PR、メール キャンペーン、パーソナライズされたソーシャル メディア、リード ナーチャリングは、当社のデジタル ツールの一部です。

www.xpert.digital – www.xpert.solar – www.xpert.plusをご覧ください。

連絡を取り合う