Il vetro solare – il componente dimenticato – il prossimo collo di bottiglia è inevitabile

Selezione vocale 📢

Pubblicato il: 3 luglio 2022 / Aggiornamento da: 3 luglio 2022 - Autore: Konrad Wolfenstein

Vetro solare – Il componente dimenticato – Immagine: Xpert.Digital / Juice Flair|Shutterstock.com

Il prossimo collo di bottiglia nella produzione è il vetro solare

Quando si parla dell’intera catena del valore del fotovoltaico, viene costantemente trascurato il componente più pesante in termini di peso dopo le celle solari: il vetro solare. Non sono a conoscenza di alcuna pubblicazione che finora abbia descritto i problemi legati all’approvvigionamento di grandi quantità di vetro solare per la produzione di moduli fotovoltaici su scala gigawatt per realizzare la transizione energetica.

L’UE sta diventando pericolosamente dipendente dalla Cina perché ignora questa componente

La produzione europea di moduli è ancora insignificante su scala globale e la dipendenza dalla Cina è pericolosa. La Germania e l’UE vogliono cambiare questa situazione in modo massiccio e aumentare le capacità produttive europee. Si dimentica costantemente che in questo ambito rientra anche l'approvvigionamento di vetro solare. L’industria è già alle prese con problemi oggi.

In Slovacchia, ad esempio, Agora Solar si prepara a mettere in funzione una linea di produzione per moduli da 150 MWp. Si scopre che procurarsi il componente più pesante, il vetro solare, è difficile. Le offerte dei produttori di vetro solare europei e indiani non sono state presentate o sono state addirittura ritirate a causa dell'attuale carenza di gas.

La migliore tecnologia di produzione al mondo per il vetro solare si trova in Germania, la domanda proviene solo dalla Cina

I cinesi pianificano in modo olistico, perché la produzione di moduli non è possibile senza il vetro solare e di conseguenza sono necessarie enormi quantità di vetro per i giganteschi obiettivi di espansione del fotovoltaico. Ecco perché nel 2020 l'azienda tedesca Grenzbach ha ricevuto ordini dalla Cina per oltre 160 linee di vetro trafilato specifiche per il mercato fotovoltaico (Solarserver, 21 maggio 2021). Questi sono stati ora consegnati. Esistono solo poche linee di questo tipo in Europa e non sono noti piani per colmare questo divario sempre crescente. La Germania offre la migliore tecnologia di fusione al mondo con leader del mercato mondiale come Sorg e Horn. Anche Francia e Inghilterra hanno ottimi fornitori. Lisec in Austria fornisce i migliori sistemi per la tecnologia di rivestimento e tempra. Gli impianti per il settore solare vengono consegnati in Cina e non in Europa.

Le statistiche sui brevetti mostrano che non sarà così. Ci sono oltre 1.000 brevetti cinesi, rispetto a solo pochi europei. La Cina è qui il pioniere tecnologico e vorrebbe dominare anche in futuro la costruzione di impianti di produzione.

Costruire una fabbrica di vetro solare rappresenta un investimento enorme, fino a 100 milioni di euro, per una linea di produzione di dimensioni ottimali con una capacità di fusione di 300 tonnellate. 24 ore ciascuno. Il consumo energetico (80% gas) e il notevole impatto ambientale sotto forma di CO2 e azoto comportano un notevole impegno progettuale e lunghi iter approvativi. Il periodo che intercorre tra la pianificazione e la messa in esercizio della produzione di vetro solare è quindi di 3-4 anni. Si tratta di un tempo lungo rispetto ai 6-10 mesi necessari per una linea di produzione di moduli fotovoltaici.

Fondamentale è anche l’approvvigionamento di gas sicuro al 100%, 24 ore su 24, 365 giorni all’anno, poiché l’attuale tecnologia per la produzione del vetro solare richiede l’utilizzo dell’80% di gas per i processi di fusione.

Si potrebbe sostenere che dovremmo acquistare il vetro solare dalla Cina. Tuttavia, l’argomentazione volta a garantire una catena di approvvigionamento europea e a risparmiare sui costi logistici attraverso la produzione europea crolla. Ciò aumenterà la dipendenza esistenziale dalla Cina, che già oggi viene vista in modo molto critico. Infine, è grave anche l’accusa secondo cui la produzione in Cina avviene in condizioni politiche e ambientali sfavorevoli. Diverse fabbriche di vetro si trovano nella provincia dello Xinjiang, la regione oppressa degli uiguri. Con una quota di peso fino all'80% rispetto a un modulo fotovoltaico standard, il trasporto del vetro è costoso e richiede tempo quasi quanto i moduli finiti.

Gli obiettivi di espansione gigantesca della produzione fotovoltaica nell’UE consolideranno per lungo tempo la dipendenza del 90% dalla Cina

Gli obiettivi di espansione per una "nuova industria solare europea" sono giganteschi e sono stati recentemente corretti in modo significativo in vista della guerra in Ucraina. Nella maggior parte dei casi, le capacità di produzione dovrebbero essere ampliate lungo l'intera catena del valore, cioè dal silicio ai wafer e alle cellule alla produzione di moduli. Stranamente, questo elenco e i piani per le fabbriche Gigawatt mancano sempre di un componente importante: il vetro solare richiesto per il 99 % di tutti i moduli. Questo componente indispensabile non è sufficientemente disponibile in Europa. I seguenti argomenti mostrano questo:

- Il vetro solare ultrabianco viene prodotto principalmente come vetro strutturale mediante un processo di laminazione. Speciali rulli sagomatori vengono utilizzati per formare una microstruttura sullo spessore del vetro e su entrambi i lati del vetro. Ciò mantiene in gran parte la riflessione nel vetro e quindi si traduce in un elevato grado di trasmittanza. La normale produzione di vetro piano è meno adatta per il vetro solare.

- Attualmente è possibile ottenere una produzione di moduli di circa 3-4 gigawatt al massimo utilizzando vetro solare prodotto in Europa. Le proporzioni nominali del vetro sono state importate dall'India e da alcuni altri paesi fino al 2021. Tuttavia, l’India avrà bisogno del vetro prodotto lì per i propri giganteschi piani di produzione fotovoltaica: da notare che il più grande fornitore europeo di vetro solare Interfloat, con il suo stabilimento di produzione GMB Glasmanufaktur Brandenburg a Cernitz, è stato venduto nell’aprile 2022 al leader del mercato indiano Borosil (Rivista PV, 25 aprile 2022). Dato che la produzione dipende interamente dalla fornitura ininterrotta di gas, gli esperti del settore sono rimasti sorpresi. A parte il rischio di un'interruzione delle forniture di gas russo, con i prezzi attuali del gas, una produzione a copertura dei costi è possibile solo con prezzi di vendita quasi irrealisticamente elevati per il vetro solare prodotto. Borosil era probabilmente più interessato all'accesso al mercato, soprattutto perché i costi di ca. Per la prevista “riparazione a freddo” della vasca di fusione dovranno essere raccolti 30 milioni di euro. Borosil intende aumentare la propria capacità produttiva fino a un totale di 2.600 t/giorno entro il 2025. Sono davvero le 450 t dichiarate? È dubbio che ciò sia dovuto alla produzione nel Brandeburgo. Ma anche questa quantità basterebbe solo per circa 2,5 GW di produzione di moduli.

- Gli obiettivi di espansione pubblicati dall’UE presuppongono un’espansione delle capacità di produzione di moduli europei fino a 30 GW entro il 2030. Questi sono aumentati ulteriormente dopo l’invasione russa dell’Ucraina. Anche se l’efficienza dei moduli aumentasse, ciò comporterebbe una domanda di vetro solare quasi dieci volte superiore nel 2030 rispetto al 2021. Sorge la domanda su come soddisfare questa domanda, dal momento che non sono in vista nuove capacità di produzione di vetro solare.

- La produzione del vetro richiede molta energia, l’80% della quale deve essere coperta da gas naturale. La produzione non è flessibile e i forni fusori devono essere riscaldati 24 ore su 24, 365 giorni all'anno. Con un prezzo del gas di circa 6 euro per MW, l’energia ha rappresentato circa il 35% dei costi di produzione nel 2020. Il 7 marzo sul mercato spot TTF Dutch Future è stato quotato un prezzo di 211 euro. Anche se questo prezzo massimo è stato ora ridotto a 87 euro (il 27 maggio 2022), nessuno si aspetta attualmente che nei prossimi anni si raggiungano prezzi inferiori a 50 euro per MW.

- È facile calcolare cosa ciò significhi per la produzione europea di vetro solare. Se nel 2020 la quota di energia per metro quadrato fosse di circa 2 euro, se fosse sestuplicata salirebbe a 12 euro. Il prezzo del vetro salirebbe quindi da circa 7,80 euro (2021) a 21,50 euro al metro quadrato o da 14 euro per modulo a quasi 39 euro per modulo da 1,8 metri quadrati. Ciò non tiene tuttavia conto di un aumento significativamente più elevato in caso di blocco delle consegne o embargo. Pertanto, soprattutto i forni in vetro solare alimentati a gas naturale non sono più convenienti in Europa centrale e i nuovi investimenti non hanno alcuna possibilità di essere approvati.

- Una possibile alternativa possono essere considerate le cosiddette vasche ibride. La tecnologia ibrida per la produzione del vetro è convincente: con un contenuto elettrico massimo dell'80% e solo il 20% di gas si potrebbe risparmiare fino al 16% di energia e ridurre le emissioni di CO2 dell'80% (secondo le pubblicazioni di Sorg - www.sorg .de) Va tuttavia osservato criticamente che in linea di principio questi sono stati sviluppati solo per il vetro per contenitori e che non è ancora in funzione alcun impianto industriale per questa produzione.

Produzione di vetro solare – Immagine: Xpert.Digital / ultramansk|Shutterstock.com

La produzione solare in Europa deve essere ricostruita, a qualunque costo

Sarà interessante vedere da dove arriveranno i 12 milioni di metri quadrati di vetro solare per l’impianto di produzione di moduli da 3GWp di Enel in Sicilia, annunciato a inizio aprile 2022. Per la produzione sono necessarie due linee di produzione di vetro solare, ciascuna con una capacità di fusione di 200 tonnellate al giorno. Enel riceverà 118 milioni di euro in sovvenzioni dalla Commissione Europea per espandere la sua attuale fabbrica di celle e moduli da 200 MW in Sicilia fino a una capacità produttiva di 3 MW entro il 2024. Si tratta di un investimento nell’intera catena del valore del fotovoltaico. Il vetro solare sarà nuovamente un componente dimenticato.

Un altro comunicato stampa è ancora più sorprendente (newsletter Photon del 21 aprile 2022): la start-up Carbon SAS, con sede a Roche-la-Molière, in Francia, ha annunciato una partnership con il gruppo francese ACI. ACI supporterà Carbon nella realizzazione di piani per una fabbrica solare completamente integrata in Francia. L'inizio della produzione dei moduli è previsto per il 2024 con una capacità di 500 megawatt. La capacità dovrebbe poi essere aumentata a 5 gigawatt entro il 2025 e a 15-20 gigawatt entro il 2030. L'azienda dichiara di voler coprire l'intera catena del valore, a partire dalla produzione di lingotti attraverso wafer e celle – IBC e TOPCon.

L'invasione della Russia in Ucraina si è concentrata sulla questione della sicurezza energetica in Europa. "Un modo per rafforzare l'indipendenza energetica in gran parte dell'Europa è l'accelerazione dell'uso dei sistemi solari e il miglioramento della base di produzione", afferma Solarpower Europe.

Un funzionario della Commissione europea ha indicato l'ultimo vertice sull'energia solare a Bruxelles nell'aprile 2022 che la produzione solare in Europa doveva essere ricostruita - "costava quello che vuole".

Tuttavia, l’attuale trattamento della promozione di un’industria solare europea è chiaramente troppo miope: senza l’inclusione del vetro solare come componente più pesante e ad alta intensità energetica, rimane la dipendenza dalla Cina come leader del mercato mondiale del vetro solare. L’attuale divario stimato del vetro solare del 60% crescerà fino al 90% con piani di espansione multi-GW.

A nessuno verrebbe l’idea di escludere l’acciaio necessario dalla catena di produzione della produzione automobilistica. Ma questo avviene se si considera la catena del valore della produzione dei moduli fotovoltaici!

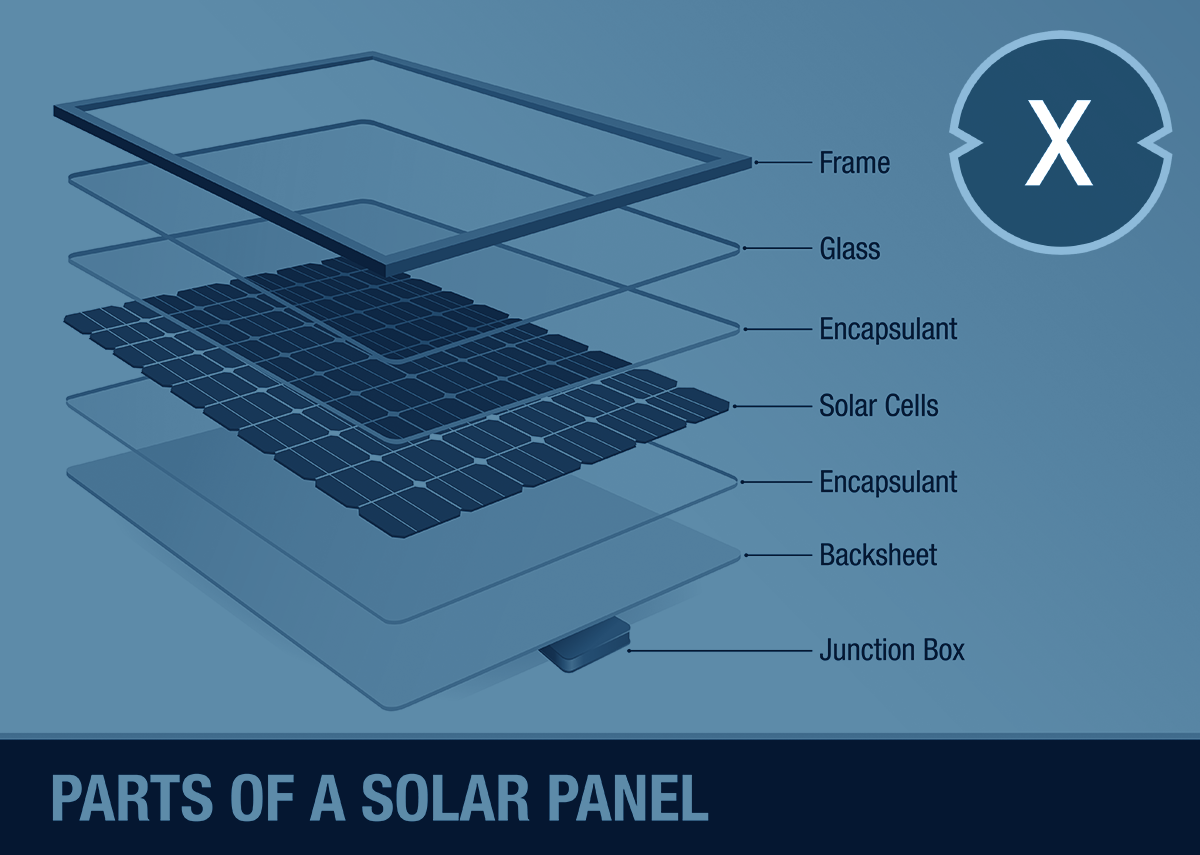

Parti di un modulo solare – Immagine: Xpert.Digital / Alejo Miranda|Shutterstock.com

Dazi antidumping elevati per il vetro solare proveniente dalla Cina, ma non per i moduli solari

A causa degli elevati dazi antidumping sul vetro solare proveniente dalla Cina (doganali e antidumping fino al 100%), le importazioni dalla Cina svolgono attualmente un ruolo meno importante. Ciò cambierà perché, a causa della mancanza di altre fonti, solo la Cina sarà in grado di fornire le quantità richieste. Il sovrapprezzo antidumping dovrà essere pagato e comporterà uno svantaggio in termini di costi per i moduli fotovoltaici prodotti in Europa rispetto ai moduli fotovoltaici cinesi che non vengono importati tramite sovrapprezzo. Il dazio antidumping viene riscosso solo sul vetro solare importato, ma non sui moduli fotovoltaici (che ovviamente contengono anche il vetro).

"Simile alla Russia, all'asimmetria e alla sola faccia della dipendenza della Germania dalla Cina è un problema centrale", ha affermato il presidente di Diw Marcel Fratzscher. La Cina lo usa sempre più come mezzo di pressione verso la Germania e l'Europa. La dipendenza dai componenti cinesi (compresi i componenti BOS incluso Inverter) è di circa il 90 %. Aumento con l'espansione della produzione di moduli in Europa.

Simon Hage scrive nel suo editoriale su Der Spiegel del 28 maggio 2022: “L’aumento vertiginoso dei prezzi del gas e del petrolio a seguito dell’invasione russa dell’Ucraina illustra ciò che una politica di guardare dall’altra parte può portare a una dipendenza che può essere corretti solo a costi economici elevati. E la dipendenza dalla Cina è già maggiore di quella dalla Russia”. Ciò è particolarmente vero nel settore del fotovoltaico. …”L’UE ha bisogno di una politica industriale che sostenga costantemente lo sviluppo dei settori strategici chiave.” Non certo una politica che ignori una futura dipendenza di oltre il 90% dalla componente indispensabile del vetro solare.

Circa l'autore

Erich Merkle lavora nel settore fotovoltaico da oltre 20 anni.

È stato uno dei pionieri nella realizzazione delle prime linee di produzione di moduli in Germania e nella costruzione di centrali fotovoltaiche da megawatt.

Ha avuto un ruolo determinante nello sviluppo dei primi moduli sottili in doppio vetro di Almaden e nel loro lancio sul mercato.

Già nel 2007/8 ha progettato la prima produzione tedesca di vetro solare nel Brandeburgo. Il progetto non è stato realizzato a causa del crollo dell'industria fotovoltaica in Europa e della crisi finanziaria.

Dott. Merkle è a capo della GridParity AG e fornisce consulenza ad AGORA sro in Slovacchia nell'avvio della produzione di moduli fotovoltaici fino a 150 MW nel 2023, 450 MW dal 2024).

- Magazzini, capannoni di produzione e capannoni industriali con la propria fonte di energia da un sistema di tetto fotovoltaico - Immagine: NavinTar|Shutterstock.com

- Impianto industriale con propria fonte di energia da un sistema fotovoltaico esterno - Immagine: Peteri|Shutterstock.com

- Progettate impianti solari con soluzioni fotovoltaiche per spedizioni merci e logistica contrattuale

- Sistemi solari B2B e soluzioni e consulenza fotovoltaica

- Progetta il fotovoltaico per magazzini, capannoni commerciali e capannoni industriali

- Impianto industriale: Progettare un impianto fotovoltaico a cielo aperto o sistema open space

- Progettate impianti solari con soluzioni fotovoltaiche per spedizioni merci e logistica contrattuale

- Sistemi solari B2B e soluzioni e consulenza fotovoltaica

Con Xpert.Solar, la tua consulenza strategica individuale per il fotovoltaico, l'alimentazione autonoma e l'autosufficienza elettrica

Konrad Wolfenstein

Sarei felice di fungere da tuo consulente personale.

Potete contattarmi compilando il modulo di contatto qui sotto o semplicemente chiamandomi al numero +49 89 89 674 804 (Monaco) .

Non vedo l'ora di iniziare il nostro progetto comune.

Scrivimi

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital è un hub per l'industria con focus su digitalizzazione, ingegneria meccanica, logistica/intralogistica e fotovoltaico.

Con la nostra soluzione di sviluppo aziendale a 360° supportiamo aziende rinomate dal nuovo business al post-vendita.

Market intelligence, smarketing, marketing automation, sviluppo di contenuti, PR, campagne email, social media personalizzati e lead nurturing fanno parte dei nostri strumenti digitali.

Puoi saperne di più su: www.xpert.digital – www.xpert.solar – www.xpert.plus

Rimaniamo in contatto