Terre rare: il predominio della Cina sulle materie prime – Riciclo, ricerca e nuove miniere possono liberarsi dalla dipendenza dalle materie prime? – Immagine: Xpert.Digital

Terre rare: la strada della Germania verso l'autonomia strategica nelle materie prime – Sfide, ricerca e opzioni politiche (Tempo di lettura: 49 min / Nessuna pubblicità / Nessun paywall)

L'importanza strategica delle terre rare per la Germania

Le terre rare (REE) sono un gruppo di elementi chimici che svolgono un ruolo chiave in numerose tecnologie moderne grazie alle loro proprietà fisiche e chimiche uniche. La loro importanza strategica per le nazioni industrializzate come la Germania è cresciuta esponenzialmente negli ultimi decenni, in particolare nel contesto della digitalizzazione, della transizione energetica e delle applicazioni rilevanti per la sicurezza. Tuttavia, la crescente concentrazione delle catene di approvvigionamento globali, in particolare il predominio della Cina, ha rivelato significativi rischi economici e geopolitici. Questo articolo analizza la complessa questione delle terre rare da una prospettiva tedesca, evidenzia la dipendenza dalla Cina, valuta gli attuali approcci di ricerca e sviluppo per nuove soluzioni e delinea le opzioni strategiche per la Germania per raggiungere una maggiore indipendenza a lungo termine nell'approvvigionamento di queste materie prime essenziali.

Definizione, proprietà e classificazione degli elementi delle terre rare (REE)

Gli elementi delle terre rare comprendono 17 metalli della tavola periodica: i 15 lantanidi (lantanio (La), cerio (Ce), praseodimio (Pr), neodimio (Nd), promezio (Pm), samario (Sm), europio (Eu), gadolinio (Gd), terbio (Tb), disprosio (Dy), olmio (Ho), erbio (Er), tulio (Tm), itterbio (Yb), lutezio (Lu)), nonché scandio (Sc) e ittrio (Y). Questi metalli vengono estratti dai minerali. Le loro proprietà fisiche e chimiche uniche, come l'elevata reattività (soprattutto con l'ossigeno), l'infiammabilità e le specifiche caratteristiche magnetiche e spettroscopiche, li rendono materie prime molto ricercate.

Di solito si fa una distinzione tra elementi delle terre rare leggere (LSEE), che includono, ad esempio, lantanio, cerio, praseodimio e neodimio, ed elementi delle terre rare pesanti (HSEE), come terbio e disprosio. Questa distinzione è rilevante perché gli LSEE sono significativamente più abbondanti degli HSEE nella maggior parte dei giacimenti.

Il termine "elementi delle terre rare" è in qualche modo fuorviante, poiché questi elementi non sono necessariamente rari da un punto di vista geologico. Il neodimio, ad esempio, è più comune del piombo, e il tulio è più abbondante dell'oro o del platino. La vera sfida, e quindi la "rarità" in senso economico, risiede piuttosto nelle basse concentrazioni in cui si trovano in molti giacimenti, e soprattutto nel processo estremamente complesso e costoso della loro separazione e lavorazione. Gli elementi delle terre rare si trovano sempre in natura in combinazione tra loro e con altri minerali; il loro isolamento richiede una moltitudine di passaggi chimici e competenze specifiche. Questo ostacolo tecnologico ed economico, e non la disponibilità geologica in sé, è il nocciolo del problema di approvvigionamento.

Di seguito è riportata una tabella riassuntiva degli elementi delle terre rare:

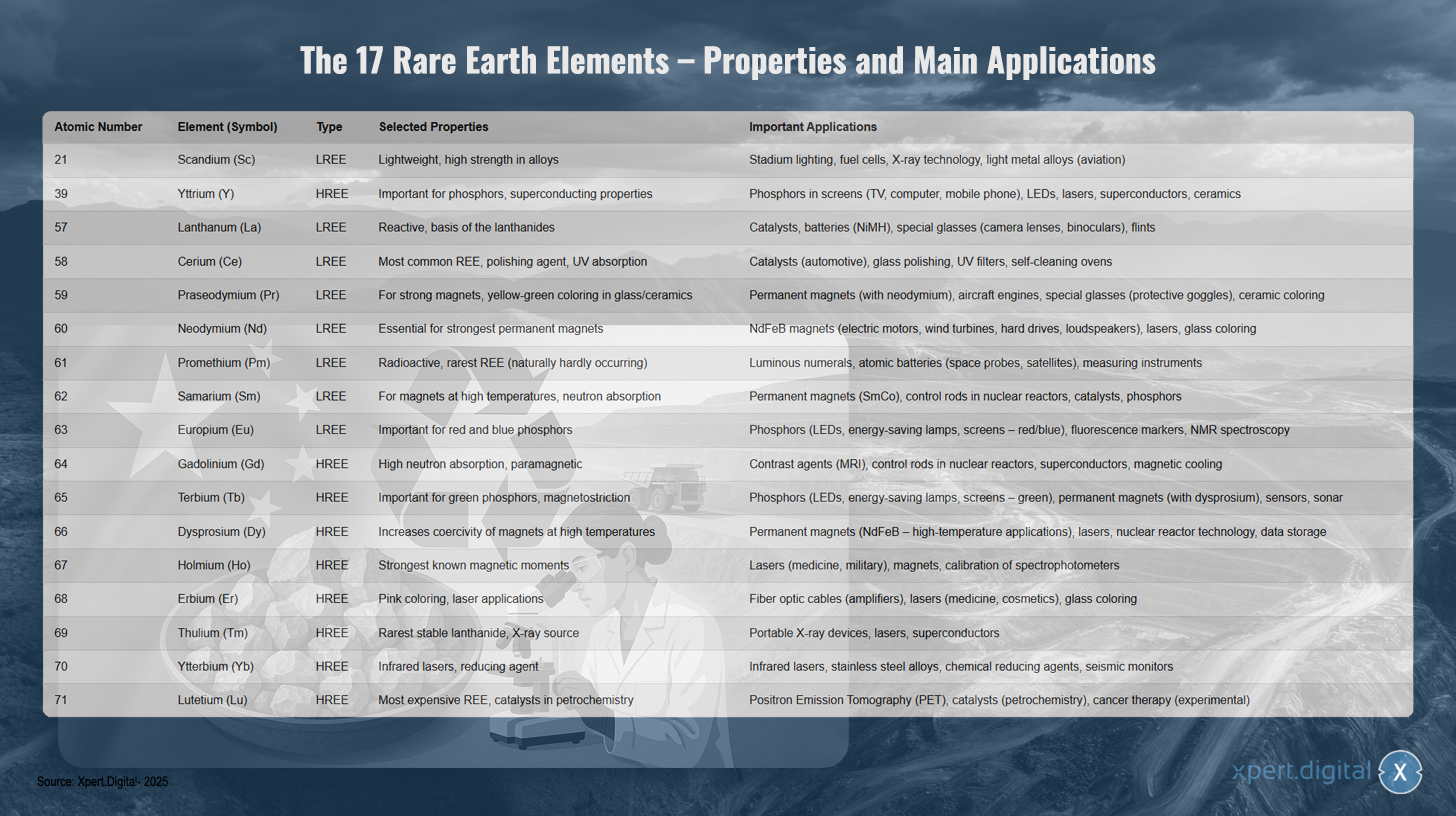

I 17 elementi delle terre rare: proprietà e principali applicazioni

I 17 elementi delle terre rare – proprietà e principali applicazioni – Immagine: Xpert.Digital

I 17 elementi delle terre rare comprendono metalli leggeri e pesanti, ognuno con proprietà uniche e diverse applicazioni. Lo scandio (numero atomico 21) è un elemento leggero con elevata resistenza nelle leghe e viene utilizzato nell'illuminazione degli stadi, nelle celle a combustibile, nella tecnologia a raggi X e nelle leghe leggere per l'industria aerospaziale. L'ittrio (39) è uno degli elementi pesanti delle terre rare ed è importante per i fosfori e le proprietà superconduttive, motivo per cui viene utilizzato nei fosfori per display, LED, laser, superconduttori e ceramiche.

Il lantanio (57) è altamente reattivo e costituisce la base dei lantanidi. Viene utilizzato in catalizzatori, batterie, vetri speciali e selci. Il cerio (58) è il metallo delle terre rare più abbondante e funge da agente lucidante con assorbimento UV in catalizzatori, lucidatura del vetro, filtri UV e forni autopulenti. Il praseodimio (59) rende potenti i magneti e produce una colorazione giallo-verde nel vetro e nella ceramica, rendendolo adatto all'uso in magneti permanenti, motori aeronautici e vetri speciali.

Il neodimio (60) è essenziale per i magneti permanenti più potenti e viene utilizzato nei magneti NdFeB per motori elettrici, turbine eoliche, dischi rigidi e altoparlanti. Il promezio (61) è radioattivo ed è il metallo delle terre rare più raro in natura, utilizzato in display luminosi, batterie nucleari e strumenti di misura. Il samario (62) è adatto per magneti ad alte temperature e per l'assorbimento di neutroni in magneti permanenti, barre di controllo di reattori nucleari e catalizzatori.

L'europio (63) è importante per i fosfori rossi e blu nei LED, nelle lampade a risparmio energetico e nei display. Il gadolinio (64) presenta un elevato assorbimento di neutroni e proprietà paramagnetiche, motivo per cui viene utilizzato come agente di contrasto nella risonanza magnetica, nelle barre di controllo e nei superconduttori. Il terbio (65) è importante per i fosfori verdi e la magnetostrizione nei LED, nei magneti permanenti e nei sensori.

Il disprosio (66) aumenta l'intensità del campo coercitivo dei magneti ad alte temperature e viene utilizzato nei magneti permanenti e nei laser ad alta temperatura. L'olmio (67) possiede i momenti magnetici più forti conosciuti ed è utilizzato nei laser medicali e militari. L'erbio (68) produce una colorazione rosa ed è utilizzato nei cavi in fibra ottica, nei laser medicali e per la colorazione del vetro.

Il tulio (69) è il lantanide stabile più raro e funge da sorgente di raggi X in apparecchi radiologici portatili e laser. L'itterbio (70) è utilizzato per i laser a infrarossi e come agente riducente nelle leghe di acciaio inossidabile. Il lutezio (71) è il metallo delle terre rare più costoso e viene utilizzato nella tomografia a emissione di positroni, nei catalizzatori petrolchimici e, a livello sperimentale, nella terapia del cancro.

Applicazioni chiave e crescente rilevanza per le tecnologie future

Grazie alle loro proprietà eccezionali, le terre rare sono diventate indispensabili in un'ampia gamma di applicazioni high-tech e svolgono un ruolo centrale nello sviluppo tecnologico e nella competitività delle economie moderne. La loro importanza è in costante aumento con il progresso della digitalizzazione e la transizione energetica globale.

I principali ambiti di applicazione includono:

- Magneti permanenti: i magneti al neodimio-ferro-boro (NdFeB) sono i magneti permanenti più potenti conosciuti e sono essenziali per motori elettrici compatti e ad alte prestazioni in veicoli elettrici, auto ibride, e-bike, robot e apparecchiature industriali. Sono altrettanto indispensabili nei generatori eolici (in particolare nelle turbine offshore senza ingranaggi), nei dischi rigidi, negli altoparlanti e nelle cuffie. Disprosio e terbio vengono spesso aggiunti per mantenere le prestazioni di questi magneti ad alte temperature.

- Catalizzatori: il cerio viene utilizzato nei catalizzatori per autoveicoli per ridurre le emissioni nocive dei gas di scarico. Il lantanio e altri elementi delle terre rare vengono utilizzati nei catalizzatori per la raffinazione del petrolio (cracking catalitico fluido) e in altri processi chimici.

- Batterie: il lantanio è un componente importante delle batterie al nichel-metallo idruro (NiMH), utilizzate nei veicoli ibridi e nei dispositivi elettronici portatili.

- Fosfori: l'europio (per il rosso e il blu) e il terbio (per il verde) sono essenziali per la qualità del colore e l'efficienza dei diodi a emissione luminosa (LED), delle lampade a risparmio energetico, dei display a schermo piatto (LCD, OLED) e di altre tecnologie di visualizzazione. Anche l'ittrio è utilizzato nei fosfori.

- Ottica e laser: il lantanio migliora le proprietà ottiche dei vetri speciali per obiettivi fotografici, telescopi e binocoli. L'erbio viene utilizzato nei cavi in fibra ottica per l'amplificazione del segnale. Neodimio, itterbio, olmio ed erbio sono componenti importanti in vari tipi di laser utilizzati in medicina, industria e comunicazioni.

- Altre applicazioni high-tech includono agenti lucidanti (ossido di cerio per ottica di precisione e semiconduttori), ceramiche speciali (ittrio per migliorare la resistenza alle alte temperature), imaging medico (gadolinio come mezzo di contrasto nelle risonanze magnetiche), sensori, superconduttori e applicazioni nel settore della difesa e aerospaziale (ottica di precisione, sistemi di navigazione, controllo di droni e razzi).

Gli elementi delle terre rare (REE) rivestono un'importanza vitale per settori industriali chiave in Germania, come quello automobilistico (soprattutto durante la transizione verso l'elettromobilità), l'ingegneria meccanica e impiantistica, le energie rinnovabili (principalmente l'energia eolica) e i settori dell'elettronica e delle tecnologie medicali. La progressiva digitalizzazione e gli ambiziosi obiettivi della transizione energetica prevedono un significativo aumento della domanda globale di REE nei prossimi anni e decenni. Ad esempio, la domanda di REE per i magneti permanenti potrebbe decuplicare entro il 2050. La criticità di molti elementi delle terre rare deriva non solo da potenziali colli di bottiglia nell'approvvigionamento o dalla concentrazione geografica della produzione, ma anche dalla mancanza di sostituti diretti ed equivalenti per molte delle loro applicazioni ad alte prestazioni. Sebbene la ricerca di materiali sostitutivi sia in corso in modo intensivo, i REE sono tecnologicamente difficili da sostituire in molti settori a causa delle loro proprietà elettroniche e magnetiche uniche, oppure possono essere sostituiti solo a costo di una riduzione delle prestazioni. Questa situazione di "blocco" tecnologico aggrava il problema della dipendenza e sottolinea l'urgenza sia di aumentare la sicurezza dell'approvvigionamento sia di sviluppare soluzioni tecnologiche alternative.

La dipendenza critica della Germania dalla Cina per le terre rare: nuove strategie per la sovranità tecnologica

Data l'importanza strategica delle terre rare e le complesse sfide legate alla sicurezza del loro approvvigionamento, è essenziale un'analisi approfondita della situazione attuale e delle opzioni future per la Germania. Questo articolo si propone di esaminare in modo esaustivo la questione delle terre rare, analizzare la specifica dipendenza della Germania dalla Cina, presentare lo stato attuale della ricerca su nuove soluzioni e, sulla base di ciò, delineare le opportunità strategiche per la Germania per garantire un approvvigionamento sostenibile e a lungo termine di queste materie prime critiche e rafforzare la propria sovranità tecnologica.

Panorama dell'offerta globale e dipendenza della Germania

L'offerta globale di terre rare è caratterizzata da una concentrazione eccezionalmente elevata sia nei giacimenti che nell'estrazione, nonché, e ancor più, nella lavorazione. Questa concentrazione, in particolare il predominio della Cina, rappresenta una sfida strategica significativa e un potenziale rischio per le nazioni industrializzate come la Germania.

Giacimenti globali, estrazione e lavorazione: il ruolo dominante della Cina

Sebbene gli elementi delle terre rare, come accennato in precedenza, non siano geologicamente estremamente rari, concentrazioni economicamente sostenibili si trovano in relativamente poche località al mondo. Le maggiori riserve note si trovano in Cina, che si stima possieda circa 44 milioni di tonnellate di ossidi di terre rare (SEO). Altre riserve significative si trovano in Vietnam (circa 22 milioni di tonnellate), Brasile e Russia (circa 21 milioni di tonnellate ciascuno), India (circa 6,9 milioni di tonnellate), Australia (circa 4 milioni di tonnellate) e Stati Uniti (circa 1,8 milioni di tonnellate). Anche la Groenlandia possiede giacimenti significativi.

La Cina ha svolto un ruolo di primo piano nella produzione mineraria globale per decenni. Nel 2021, la quota cinese della produzione mineraria globale era pari a circa il 61-64% e si stima che raggiungerà circa il 70% nel 2023. Stati Uniti, Myanmar e Australia sono altri importanti produttori, ma con quote di mercato significativamente inferiori. Storicamente, gli Stati Uniti sono stati il principale produttore fino alla fine degli anni '80, prima che la Cina espandesse massicciamente la sua produzione a partire dall'inizio del millennio e iniziasse a dominare il mercato.

Il predominio della Cina è ancora più pronunciato nella raffinazione e lavorazione delle terre rare. In questo ambito, la Cina controlla circa il 90% della capacità globale. Ciò significa che anche i concentrati di terre rare estratti in altri paesi (ad esempio, Stati Uniti o Australia) devono spesso essere trasportati in Cina per la separazione e la raffinazione. Questa fase – la separazione degli elementi di terre rare chimicamente molto simili tra loro e dagli elementi concomitanti – è tecnologicamente impegnativa e richiede un elevato impiego di capitale.

Il predominio della Cina non è attribuibile esclusivamente alle sue ricche risorse geologiche, ma è il risultato di una strategia industriale a lungo termine. In passato, ciò ha spesso comportato l'accettazione di standard ambientali più bassi e l'utilizzo di sussidi statali per raggiungere e mantenere una posizione dominante sul mercato. Ciò ha spesso portato la produzione nei paesi occidentali a diventare non redditizia, con conseguente chiusura di miniere e impianti di lavorazione. Negli ultimi anni, la Cina ha consolidato la sua industria delle terre rare, utilizzando quote e tariffe all'esportazione (storicamente e potenzialmente in futuro) come meccanismi di controllo e concentrandosi sempre più sulla produzione di prodotti di maggior valore e sulla creazione di valore all'interno dei propri confini. Un passo significativo è stato il divieto imposto alla fine del 2023 sull'esportazione di tecnologie di lavorazione delle terre rare per i magneti, consolidando ulteriormente la sua dipendenza tecnologica.

Un'altra importante distinzione riguarda gli elementi delle terre rare leggere (LSEE) e pesanti (HSEE). Mentre gli elementi LSEE come il lantanio e il cerio sono relativamente abbondanti e vengono estratti al di fuori della Cina, l'approvvigionamento di alcuni elementi HSEE critici, essenziali per applicazioni ad alte prestazioni come i magneti permanenti (ad esempio, disprosio e terbio), dipende quasi interamente dalla Cina e dal vicino Myanmar. Questa dipendenza specifica per gli elementi HSEE, che si trovano spesso in pietre ad adsorbimento ionico la cui estrazione è particolarmente problematica dal punto di vista ambientale, rappresenta un punto critico nella catena di approvvigionamento globale.

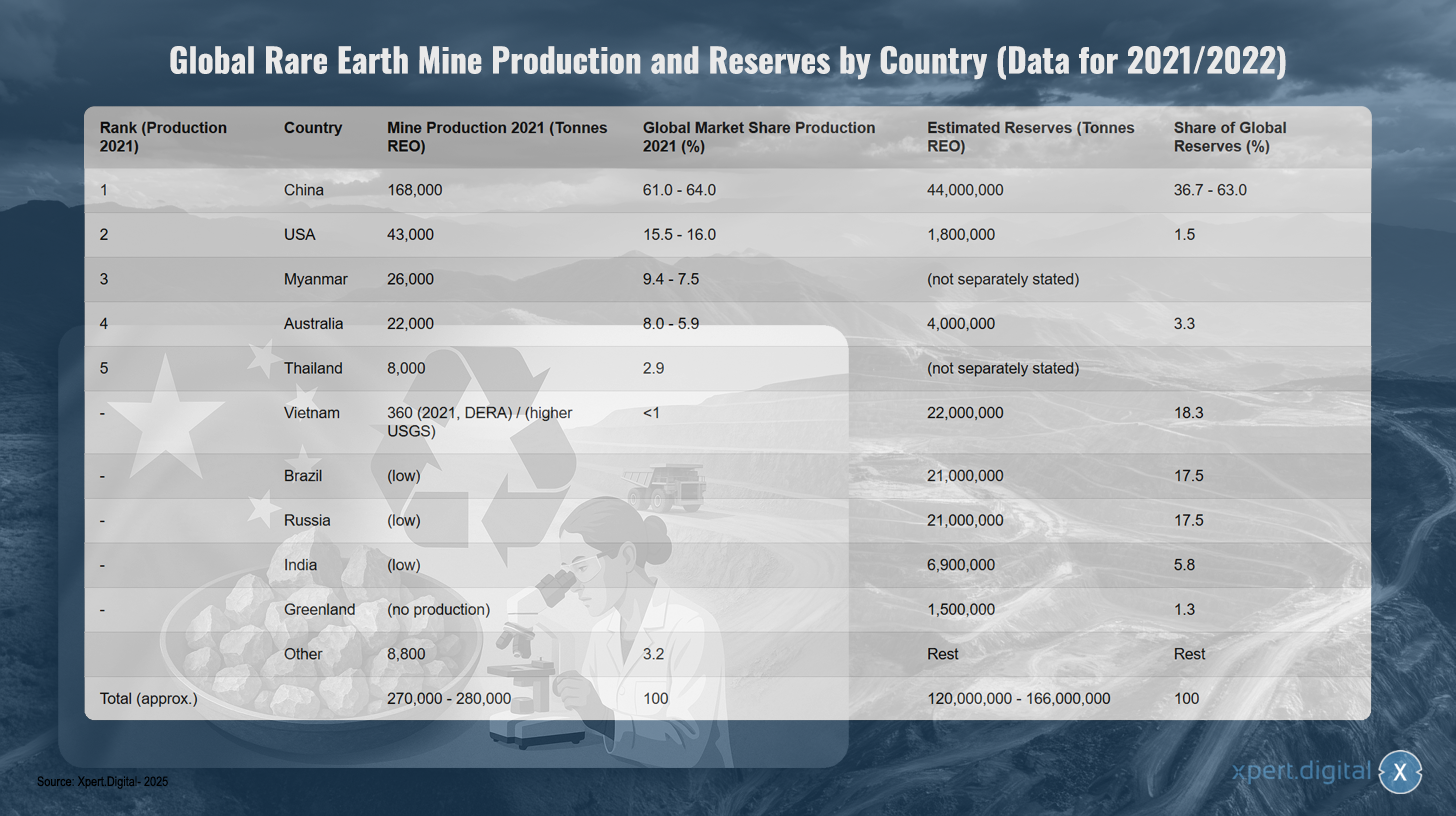

Produzione e riserve globali di terre rare per paese (in base ai dati del 2021/2022)

Produzione e riserve globali di terre rare per paese (in base ai dati del 2021/2022) – Immagine: Xpert.Digital

Nota: i dati possono variare leggermente a seconda della fonte e dell'anno di raccolta dei dati. SEO = Ossidi di terre rare. I dati sulle riserve per la Cina variano notevolmente a seconda delle fonti.

La produzione mineraria globale di minerali di terre rare (SEM) è dominata dalla Cina, che ha rappresentato circa il 61-64% della produzione globale nel 2021, con 168.000 tonnellate. Gli Stati Uniti si sono classificati al secondo posto con 43.000 tonnellate (quota di mercato del 15,5-16%), seguiti dal Myanmar con 26.000 tonnellate (quota di mercato del 9,4-7,5%) e dall'Australia con 22.000 tonnellate (quota di mercato dell'8,0-5,9%). La Thailandia ha prodotto 8.000 tonnellate (quota di mercato del 2,9%). Il Vietnam ha registrato una bassa produzione di circa 360 tonnellate nel 2021, secondo DERA, sebbene l'USGS riporti cifre più elevate. Altri paesi, come Brasile, Russia e India, hanno attualmente una produzione bassa. La produzione globale totale ammontava a circa 270.000-280.000 tonnellate.

Il quadro è diverso se si considerano le riserve: la Cina ha circa 44 milioni di tonnellate di SEO (36,7-63% delle riserve globali), il Vietnam 22 milioni di tonnellate (18,3%), Brasile e Russia 21 milioni di tonnellate ciascuno (17,5% ciascuno). L'India ne ha 6,9 milioni di tonnellate (5,8%), l'Australia 4 milioni di tonnellate (3,3%) e gli Stati Uniti 1,8 milioni di tonnellate (1,5%). La Groenlandia ha 1,5 milioni di tonnellate di riserve (1,3%), ma attualmente non è in produzione. Le riserve globali totali sono stimate in 120-166 milioni di tonnellate di SEO.

Analisi della dipendenza della Germania e dell'UE dalle importazioni dalla Cina

Il predominio della Cina nella filiera globale delle terre rare (REE) determina una significativa dipendenza dalle importazioni per la Germania e l'intera Unione Europea. Dati recenti dell'Ufficio federale di statistica mostrano che nel 2024 la Germania ha importato circa 3.400 tonnellate di terre rare direttamente dalla Cina, pari al 65,5% delle sue importazioni totali di REE. Per l'UE nel suo complesso, la quota di importazioni dirette dalla Cina nel 2024 era del 46,3% (6.000 tonnellate), seguita dalla Russia con il 28,4% e dalla Malesia con il 19,9%.

La dipendenza è particolarmente critica per specifici elementi delle terre rare necessari per magneti ad alte prestazioni, come neodimio, praseodimio e samario. Nel 2024, questi erano quasi interamente importati dalla Cina. La situazione è simile per i prodotti trasformati. Ad esempio, l'84% delle terre rare importate in Germania e circa l'85-94% dei magneti NdFeB prodotti in tutto il mondo e importati in Germania provengono dalla Cina.

Questa dipendenza ha implicazioni macroeconomiche significative. Si stima che nel 2022 circa il 22% del valore aggiunto lordo del settore manifatturiero in Germania (equivalente a 161 miliardi di euro) dipendesse dalla disponibilità di terre rare. Tra i settori particolarmente colpiti figurano la produzione di altri veicoli (67% del valore aggiunto dipendente dalle terre rare), la produzione di veicoli a motore (65%) e la produzione di prodotti elettronici e ottici (55%).

È importante notare che la registrazione statistica dell'origine delle terre rare può potenzialmente sottostimare la reale dipendenza dalla Cina. Se viene registrato solo il paese di spedizione finale, i siti di lavorazione in paesi terzi possono oscurare la provenienza cinese originale delle terre rare grezze. Ad esempio, Austria ed Estonia fungono da trasformatori per le importazioni tedesche e la Malesia è un importante fornitore dell'UE. Tuttavia, poiché la Cina domina la raffinazione globale, è altamente probabile che una parte significativa delle materie prime lavorate in questi paesi provenga originariamente dalla Cina. Le statistiche ufficiali sulle importazioni potrebbero quindi non riflettere appieno l'entità dell'interconnessione con le fonti cinesi.

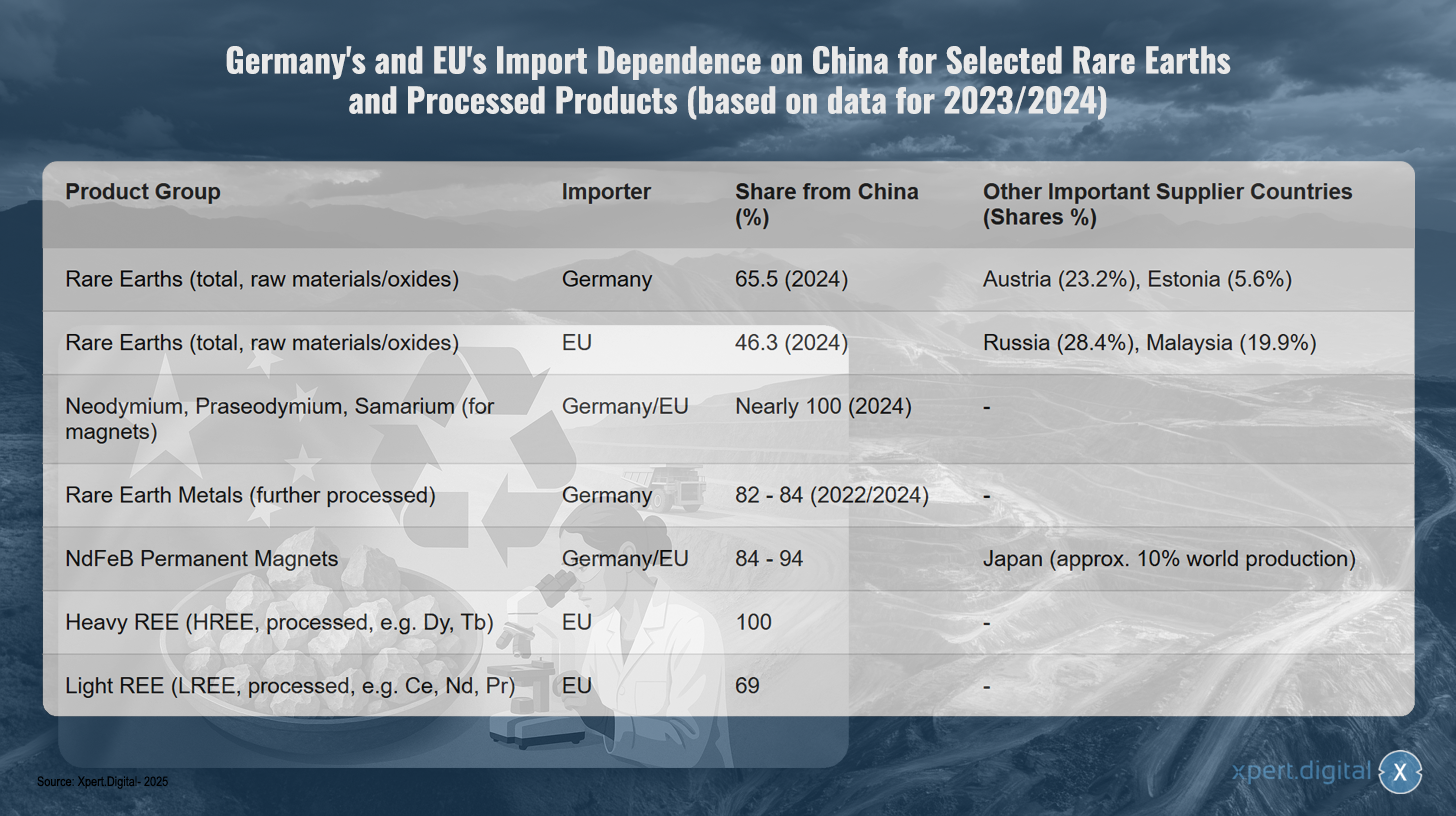

Dipendenza della Germania e dell'UE dalle importazioni dalla Cina per terre rare selezionate e prodotti trasformati (sulla base dei dati del 2023/2024)

Dipendenza della Germania e dell'UE dalle importazioni dalla Cina per terre rare selezionate e prodotti trasformati (sulla base dei dati del 2023/2024) – Immagine: Xpert.Digital

Nota: le cifre si basano sui dati più recenti disponibili, principalmente per il 2023/2024. Le percentuali esatte possono variare leggermente a seconda della fonte dei dati e della metodologia di indagine.

La Germania e l'Unione Europea dipendono in modo significativo dalla Cina per le terre rare e i prodotti trasformati, come dimostrano i dati recenti del 2023 e del 2024. La Germania si rifornisce del 65,5% delle sue materie prime e degli ossidi di terre rare dalla Cina, mentre l'UE è leggermente meno dipendente, con il 46,3%. Gli altri principali fornitori della Germania sono l'Austria (23,2%) e l'Estonia (5,6%). L'UE diversifica maggiormente, approvvigionandosi anche per il 28,4% dalla Russia e per il 19,9% dalla Malesia.

La dipendenza è particolarmente critica per i prodotti specializzati. Neodimio, praseodimio e samario, essenziali per la produzione di magneti, provengono quasi interamente dalla Cina. Per i metalli delle terre rare ulteriormente lavorati, la quota di importazioni della Germania dalla Cina varia tra l'82 e l'84%. La situazione è altrettanto drammatica per i magneti permanenti al neodimio (NdFeB), con la Germania e l'UE che si riforniscono dalla Cina per l'84-94% delle loro importazioni. Il Giappone svolge un ruolo significativo come unica alternativa, rappresentando circa il 10% della produzione globale.

La dipendenza raggiunge il suo apice con le terre rare pesanti, poiché l'UE importa il 100% delle terre rare pesanti lavorate, come disprosio e terbio, dalla Cina. Anche per le terre rare leggere come cerio, neodimio e praseodimio, il 69% delle importazioni dell'UE proviene dalla Cina.

Rischi economici e geopolitici della dipendenza

L'elevata concentrazione della filiera produttiva dell'Europa sudorientale in Cina comporta significativi rischi economici e geopolitici per la Germania e l'UE. In passato, la Cina ha ripetutamente sfruttato la sua posizione dominante sul mercato per influenzare i prezzi e utilizzare le forniture come strumento politico.

Un esempio ben noto è la limitazione delle esportazioni dell'Europa sudorientale verso il Giappone nel 2010 durante una disputa territoriale. Sviluppi più recenti, come l'imposizione da parte della Cina di controlli sulle esportazioni di alcuni metalli e magneti dell'Europa sudorientale nell'aprile 2025, hanno nuovamente evidenziato la vulnerabilità delle industrie occidentali. Queste misure hanno portato a significativi aumenti dei prezzi sul mercato globale al di fuori della Cina – l'ossido di disprosio, ad esempio, è arrivato a costare fino a 300 dollari al chilogrammo – e hanno minacciato di causare interruzioni della produzione nell'industria automobilistica tedesca entro quattro-sei settimane, con il rapido esaurimento delle scorte.

Tali interruzioni dell'approvvigionamento o drastici aumenti dei prezzi mettono a repentaglio la competitività delle principali industrie tedesche, in particolare nei settori dell'elettromobilità, delle energie rinnovabili e dell'alta tecnologia, e possono ostacolare gravemente il raggiungimento di ambiziosi obiettivi di transizione energetica e dei trasporti, nonché la digitalizzazione. Questa dipendenza è multidimensionale: non riguarda solo l'estrazione delle materie prime, ma, in modo ancora più critico, la raffinazione e la produzione di prodotti intermedi come i magneti permanenti. Anche se le materie prime SEE fossero disponibili da altre fonti, le capacità di lavorazione necessarie al di fuori della Cina per convertirle nei metalli o nelle leghe ad alta purezza richiesti sono spesso carenti. Ciò significa che la sola diversificazione della produzione mineraria non risolverà la dipendenza fondamentale nella parte intermedia della catena del valore. Pertanto, lo sviluppo delle capacità di raffinazione e lavorazione nazionali europee rappresenta un collo di bottiglia altrettanto critico quanto l'estrazione delle materie prime stessa.

Implicazioni ecologiche e sociali dell'estrazione e della lavorazione globali dei SEE

L'estrazione e la lavorazione delle terre rare sono associate a significativi problemi ambientali e sociali, spesso concentrati nei paesi minerari e di produzione. L'attività mineraria porta spesso a massicci distruzioni ambientali, tra cui l'erosione del suolo, la contaminazione delle risorse idriche attraverso l'uso di sostanze chimiche (ad esempio acidi, alcali) e metalli pesanti, l'inquinamento atmosferico da polveri e gas tossici, nonché la distruzione di forme di vita naturali e la perdita di biodiversità. Anche il consumo di acqua ed energia è molto elevato in questi processi.

Un problema particolare è la frequente presenza di elementi in tracce radioattivi come torio e uranio nelle terre rare (REE). La lavorazione delle REE genera notevoli quantità di residui: si stima che la produzione di una tonnellata di REE produca circa 2.000 tonnellate di rocce di scarto e residui di lavorazione, tra cui fino a 1,4 tonnellate di scorie radioattive. Lo stoccaggio improprio di questi residui, come nel caso dell'enorme bacino di decantazione della miniera di Bayan Obo in Cina, porta alla contaminazione a lungo termine del suolo e delle falde acquifere.

Anche l'impatto sociale nelle regioni minerarie è grave. Tra questi, significativi rischi per la salute dei lavoratori e della popolazione locale, ad esempio dovuti all'esposizione a polveri sottili (pneumoconiosi a Baotou) o al contatto con sostanze tossiche. Sfollamenti di comunità, conflitti per la terra e violazioni dei diritti umani sono comuni. La corruzione e le misure di sicurezza inadeguate sono particolarmente diffuse nei paesi con bassi standard ambientali e sociali.

In passato, la Cina ha accettato standard ambientali più bassi e spesso ha tollerato i problemi associati per raggiungere la posizione dominante sul mercato. Più di recente, vi sono indicazioni che la Cina stia tentando di esternalizzare le fasi di produzione più dannose per l'ambiente in paesi vicini come il Myanmar. Sebbene questo trasferimento dei costi ambientali e sociali abbia ridotto i costi di produzione per le industrie occidentali nel breve termine, ha portato a dilemmi etici e a un'esternalizzazione dei costi reali della produzione nei paesi del Sud-Est Asiatico nel lungo termine. Una strategia di approvvigionamento sostenibile per la Germania e l'Europa deve considerare e internalizzare questi aspetti, piuttosto che limitarsi a spostare geograficamente i problemi. Lo sviluppo e l'implementazione delle capacità di estrazione e lavorazione nazionali europee devono pertanto essere realizzati nel rispetto dei più elevati standard ambientali e sociali, il che a sua volta influisce sulla fattibilità economica di tali progetti.

🎯🎯🎯 Approfitta della vasta competenza di Xpert.Digital, articolata in cinque parti, in un unico pacchetto di servizi completo | BD, R&D, XR, PR e ottimizzazione della visibilità digitale

Approfitta dell'ampia e quintuplicata competenza di Xpert.Digital in un pacchetto di servizi completo | Ottimizzazione di R&S, XR, PR e visibilità digitale - Immagine: Xpert.Digital

Xpert.Digital vanta una conoscenza approfondita di diversi settori. Questo ci consente di sviluppare strategie su misura, perfettamente in linea con le esigenze e le sfide del vostro specifico segmento di mercato. Analizzando costantemente le tendenze del mercato e monitorando gli sviluppi del settore, possiamo agire in modo proattivo e offrire soluzioni innovative. La combinazione di esperienza e competenza genera valore aggiunto e offre ai nostri clienti un decisivo vantaggio competitivo.

Maggiori informazioni qui:

La via d'uscita dell'Europa dalla trappola delle terre rare: come il riciclaggio e la sostituzione interrompono la dipendenza dalle materie prime

Approcci di ricerca e sviluppo per ridurre la dipendenza

Data la dipendenza critica dagli elementi delle terre rare e i rischi associati, sono essenziali intensi sforzi di ricerca e sviluppo (R&S) per trovare soluzioni alternative e rafforzare la sicurezza dell'approvvigionamento a lungo termine per la Germania e l'Europa. Le attività di R&S si concentrano principalmente su tre aree: sostituzione e miglioramento dell'efficienza, riciclaggio ed economia circolare, e sviluppo ed estrazione sostenibile di nuove fonti di materie prime primarie e secondarie.

Sostituzione ed efficienza

La sostituzione delle terre rare (REE) con altri materiali o l'impiego di tecnologie che non ne richiedono l'impiego è un approccio di ricerca fondamentale. Parallelamente, gli sforzi sono volti a utilizzare le REE in modo più efficiente al fine di ridurre il fabbisogno specifico per unità di applicazione.

Materiali di ricambio per magneti

I magneti permanenti, in particolare i magneti al neodimio (NdFeB), rappresentano una delle principali applicazioni per la SEE e rappresentano un collo di bottiglia critico. La ricerca si concentra su diverse classi di materiali alternativi:

- Magneti in nitruro di ferro (FeN): sono considerati una promettente alternativa senza SEE. L'azienda statunitense Niron Magnetics sta promuovendo la commercializzazione di magneti in FeN e sta costruendo un impianto di produzione in Minnesota, USA, con il supporto di finanziamenti governativi. Anche ARPA-E negli Stati Uniti sta finanziando progetti di ricerca sui magneti in FeN.

- Magneti a base di manganese: leghe come manganese-bismuto (MnBi) e manganese-alluminio (MnAl) sono oggetto di intensa ricerca. L'Ames Laboratory negli Stati Uniti ha sviluppato magneti MnBi che presentano proprietà particolarmente buone alle alte temperature e sono già in fase di sperimentazione nei motori in collaborazione con partner industriali. Anche in Europa si svolgono attività di ricerca su MnBi, ad esempio presso istituti austriaci e tedeschi, concentrandosi su processi di sintesi ottimizzati come la torsione ad alta pressione (HPT) e la ricottura termomagnetica.

- Leghe ad alta entropia (HEA): anche questa classe di materiali è oggetto di studio per il suo potenziale nelle applicazioni magnetiche, ma spesso si trova ancora in una fase iniziale di ricerca.

- "Magneti di transizione": l'obiettivo è sviluppare magneti che colmino il divario di prestazioni e costi tra i magneti in ferrite economici e i magneti SEE ad alte prestazioni. Il MnBi è considerato un potenziale candidato in tal senso.

Lo sviluppo di magneti SEE-free è una corsa globale. Mentre gli Stati Uniti stanno già compiendo passi concreti verso la produzione pilota e la commercializzazione, in particolare con i magneti FeN e MnBi, l'Europa deve intensificare i propri sforzi per non rimanere indietro a livello tecnologico e per scongiurare una nuova dipendenza, questa volta dagli Stati Uniti, dalle tecnologie magnetiche SEE-free.

Materiali alternativi per catalizzatori

Il cerio, un elemento leggero delle terre rare (REE), svolge un ruolo importante nei convertitori catalitici a tre vie (TWC) per la depurazione dei gas di scarico degli autoveicoli. La ricerca in questo ambito si concentra meno sulla completa sostituzione del cerio, in quanto è uno degli elementi più comuni ed economici, e più sulla riduzione dell'uso dei metalli del gruppo del platino (PGM) più costosi e critici, come platino, palladio e rodio.

- Tra gli approcci rientra lo sviluppo di catalizzatori a base di rame in grado di ridurre significativamente il contenuto di PGM.

- La ricerca volta ad ottimizzare le nanoparticelle di ossido di cerio mira ad aumentare la loro efficienza nei catalizzatori e quindi a ridurre potenzialmente l'utilizzo di materiali.

- La TU Darmstadt sta studiando la dipendenza dall'ossigeno dei fosfori a base di cerio, che potrebbe essere rilevante anche per comprendere la chimica del cerio nei catalizzatori.

Nel campo dei catalizzatori per autoveicoli, il principale motore della ricerca sulla sostituzione è meno la disponibilità del cerio che il costo e la criticità delle pompe protoniche (PGM). La sostituzione del cerio in sé tende a essere meno importante rispetto, ad esempio, alla sostituzione degli elettroni a emissione di idrogeno pesanti nei magneti.

Materiali sostitutivi per i fosfori

Europio, terbio e ittrio sono essenziali per la qualità del colore e l'efficienza di LED e display. La ricerca è alla ricerca di alternative prive di SEE

- Punti quantici (QD): i nanocristalli semiconduttori (ad esempio, basati su cadmio, indio, perovskite o solfuro di rame e indio) possono emettere luce con elevata efficienza in colori specifici e sono oggetto di studio come promettente alternativa ai fosfori SEE nei display e nell'illuminazione. Tuttavia, le sfide includono la tossicità di alcuni materiali QD (in particolare quelli contenenti cadmio), la loro stabilità a lungo termine in condizioni operative e il costo della produzione di massa.

- Diodi organici a emissione di luce (OLED): si tratta di una tecnologia SEE-free già consolidata per i display, ma sono in corso continue ricerche sui materiali per migliorarne l'efficienza, la durata e i costi.

- Nuovi materiali al fosforo: sono in corso ricerche su nuovi materiali inorganici al fosforo che o eliminano completamente gli elementi energetici critici (CEE) o ne riducono la percentuale. Spesso, tuttavia, ciò comporta l'ottimizzazione dei sistemi esistenti (ad esempio, drogandoli con elementi meno critici o migliorandone l'efficienza quantistica) piuttosto che una sostituzione completa.

Nonostante i progressi compiuti con materiali fosforici alternativi come i QD, la completa eliminazione dei fosfori a base di SEE, soprattutto nelle applicazioni che richiedono la massima qualità del colore e l'efficienza, rimane una sfida significativa. La tendenza è spesso quella di aumentare l'efficienza e ridurre il contenuto di SEE piuttosto che sostituirli completamente con materiali completamente nuovi.

Riduzione dei requisiti SEE attraverso l'efficienza dei materiali e modifiche alla progettazione

Oltre alla sostituzione, un'importante leva è la riduzione del fabbisogno specifico di SEE per applicazione.

- Nell'ambito del progetto di punta "Criticality of Rare Earths", gli istituti Fraunhofer hanno sviluppato tecnologie per ridurre significativamente il fabbisogno di neodimio e disprosio nei magneti permanenti attraverso processi produttivi ottimizzati (ad esempio, la produzione quasi a forma definitiva per evitare perdite di materiale), materiali magnetici alternativi e una progettazione di motori elettrici che favorisca il riciclo, potenzialmente fino a un quinto del valore attuale.

- Le ottimizzazioni costruttive degli azionamenti elettrici, come il raffreddamento migliorato, possono abbassare la temperatura di esercizio e quindi ridurre la necessità di elementi stabilizzatori ad alta temperatura come il disprosio.

- In generale, lo sviluppo di prodotti che richiedono fin dall'inizio meno materie prime critiche è un aspetto importante dell'efficienza delle risorse.

L'efficienza dei materiali e le innovazioni progettuali rappresentano spesso soluzioni più pragmatiche ed economicamente sostenibili nel breve-medio termine rispetto alla sostituzione completa con materiali completamente nuovi, il cui sviluppo è lungo, costoso e rischioso. Tuttavia, questi miglioramenti incrementali possono, nel complesso, contribuire in modo significativo alla riduzione della criticità.

Riciclo ed economia circolare

Un altro pilastro fondamentale per ridurre la dipendenza dalle importazioni e preservare le risorse primarie è il riciclaggio delle terre rare provenienti da vecchi prodotti e scarti di produzione.

Le attuali tecnologie di riciclaggio e la loro fattibilità economica

Per il riciclaggio dei SEE, in particolare dei magneti permanenti (ad esempio NdFeB) e delle batterie, esistono diversi approcci tecnologici:

- Processi idrometallurgici: in questo processo, i metalli vengono estratti selettivamente da una soluzione, spesso dopo una preventiva digestione dei materiali con acidi. Si tratta di un metodo consolidato nella lavorazione dei minerali e, in linea di principio, applicabile a molte composizioni magnetiche.

- Processi pirometallurgici: in questi processi, i materiali vengono fusi ad alte temperature, consentendo l'accumulo di SEE nelle scorie. Questi processi non producono acque reflue e potenzialmente prevedono meno fasi di processo rispetto ai processi idrometallurgici.

- Estrazione in fase gassosa e processi elettrochimici: si tratta di ulteriori approcci alla separazione e al recupero di SEE.

- Infragilimento da idrogeno (trattamento con idrogeno di rottami magnetici, HPMS): in questo processo, i magneti al neodimio (NdFeB) vengono esposti all'idrogeno, che ne provoca l'infragilimento e la disintegrazione in polvere. Questa polvere può quindi essere utilizzata direttamente per produrre nuovi magneti (riciclo dei materiali) o per ulteriori lavorazioni chimiche.

Tuttavia, la redditività economica del riciclo di SEE rimane spesso un ostacolo importante. Dipende fortemente dai prezzi correnti dei SEE primari, dalla concentrazione di elementi preziosi (in particolare SEE pesanti come il disprosio) nel flusso dei rifiuti e dai costi di raccolta, smantellamento e trattamento. Per molti prodotti a fine vita, come gli smartphone, la quantità di SEE utilizzata è così ridotta che il riciclo spesso non è redditizio. Di conseguenza, i tassi di riciclo di SEE in Europa si attestano attualmente su percentuali a una sola cifra, se non addirittura inferiori.

I problemi principali sono:

- Tassi di raccolta bassi e inefficienti: molti prodotti contenenti SEE non entrano nei flussi di riciclaggio ufficiali.

- Smontaggio complesso: i componenti SEE sono spesso integrati in modo permanente nei prodotti e difficili da raggiungere. Lo smontaggio manuale è dispendioso in termini di tempo e denaro.

- Flussi di materiali eterogenei: la composizione dei rifiuti elettronici e di altre frazioni di rifiuti varia notevolmente, il che rende difficile lo sviluppo di processi di riciclaggio standardizzati.

- Requisiti di elevata purezza: per il riutilizzo in applicazioni ad alte prestazioni, l'SEE riciclato deve spesso avere livelli di purezza molto elevati, il che aumenta i costi di lavorazione.

La redditività economica del riciclo dei rifiuti elettronici di consumo (SEE) si scontra con un problema del tipo "uovo o gallina": i bassi volumi raccolti e i processi tecnologicamente complessi e non ancora del tutto maturi rendono il riciclo costoso, il che a sua volta frena gli investimenti in impianti più grandi e ulteriori ricerche. Senza economie di scala, progressi tecnologici nell'automazione dello smantellamento e della separazione e quadri normativi di supporto (ad esempio, quote di riciclo vincolanti, requisiti per la progettazione di prodotti riciclabili – "Design for Recycling"), la creazione di un'industria del riciclo dei SEE completa ed economicamente sostenibile rimane una sfida importante.

Progressi e sfide nella costruzione di un'infrastruttura europea per il riciclaggio

Nonostante le sfide, si registrano progressi visibili nella costruzione di un'infrastruttura europea di riciclo per le energie rinnovabili stratificate (SEE). Nell'ambito del Critical Raw Materials Act (CRMA), l'UE si è posta l'ambizioso obiettivo di soddisfare almeno il 25% della domanda annuale di materie prime strategiche attraverso il riciclo entro il 2030.

In Europa sono stati realizzati o sono in fase di progettazione diversi impianti pilota e iniziative commerciali iniziali:

- Heraeus Remmoy (Bitterfeld, Germania): nel maggio 2024 ha messo in funzione il più grande impianto di riciclaggio di magneti in terre rare d'Europa. L'impianto ha una capacità di trattamento iniziale di 600 tonnellate di magneti di scarto all'anno, che può essere aumentata fino a 1.200 tonnellate nel medio termine. Si prevede che la tecnologia utilizzata ridurrà le emissioni di CO2 dell'80% rispetto all'estrazione primaria.

- Carester/Caremag (Lacq, Francia): Progetto per la costruzione di un impianto su larga scala per la raffinazione e il riciclaggio di terre rare (REE), la cui entrata in funzione è prevista per la fine del 2026. L'impianto dovrebbe processare 2.000 tonnellate di magneti di scarto e 5.000 tonnellate di concentrati di REE primari all'anno, con particolare attenzione al recupero di REE leggere e pesanti come neodimio, praseodimio, disprosio e terbio. Il progetto è stato classificato come progetto strategico dalla Commissione Europea.

- Mkango Resources / HyProMag: sviluppa impianti di riciclaggio nel Regno Unito (tramite HyProMag Ltd) e sta progettando un impianto a Pulawy, in Polonia (tramite Mkango Polska), anch'esso riconosciuto come progetto strategico dall'UE. Questi progetti utilizzano spesso il processo HPMS.

- LIFE INSPIREE (Italia): un progetto finanziato dall'UE che mira a recuperare fino a 700 tonnellate di SEE (neodimio, palladio, disprosio) all'anno da magneti di scarto elettronico su scala industriale. L'obiettivo a lungo termine (entro il 2040) è una capacità di oltre 20.000 tonnellate all'anno.

Queste iniziative dimostrano che si stanno compiendo sforzi sia a livello di ricerca che industriale per realizzare un'economia circolare per i rifiuti di terre rare e solari (REE) in Europa. Tuttavia, la creazione di un'infrastruttura europea completa, diversificata ed economicamente sostenibile per il riciclo delle REE è un processo lungo. Richiede investimenti sostanziali e continui nello sviluppo tecnologico, nei sistemi di raccolta e logistica e nel superamento delle sfide di scalabilità, dagli impianti pilota (spesso TRL 6-7) alle applicazioni industriali su larga scala. In questo contesto, gli obiettivi di riciclo stabiliti dall'UE devono essere considerati molto ambiziosi.

Progetti di ricerca tedeschi ed europei e relativi risultati/potenzialità (a partire dal 2024/2025)

Il panorama della ricerca in Germania e in Europa è molto attivo nel campo del riciclo e della sostituzione dei SEE, supportato da istituti di ricerca e da programmi di finanziamento nazionali ed europei.

- Società Fraunhofer: diversi istituti forniscono contributi importanti.

- Il Fraunhofer Institute for Recycling and Resource Strategy (IWKS) è leader nello sviluppo di tecnologie di riciclo per magneti al neodimio (NdFeB). Progetti come FUNMAG (riciclo di magneti per la mobilità elettrica) e RecyPer (produzione di tipologie di magneti definite da flussi di rifiuti misti) utilizzano e ottimizzano processi come l'infragilimento da idrogeno (HPMS). Anche il riciclo dei magneti provenienti da turbine eoliche è un obiettivo di ricerca fondamentale.

- L'Istituto Fraunhofer per l'ingegneria interfacciale e la biotecnologia (IGB) sta studiando processi biotecnologici per il recupero di SEE.

- Il progetto di punta del Fraunhofer, "Criticality of Rare Earths", ha gettato le basi fondamentali per la sostituzione, il miglioramento dell'efficienza e il riciclo.

- Associazione Helmholtz:

- Anche l'Istituto Helmholtz di Freiberg per la Tecnologia delle Risorse (HIF) presso l'HZDR è molto attivo. Il progetto BioKollekt sta sviluppando metodi biotecnologici (ad esempio, utilizzando peptidi) per l'estrazione selettiva di metalli, inclusi gli SEE, da flussi di materiali complessi come i rifiuti elettronici. Il progetto Renare (parte del progetto di punta H2Giga) sta studiando il riciclo di materie prime critiche, inclusi gli SEE, dagli elettrolizzatori utilizzando innovativi processi di flottazione e di estrazione di particelle liquido-liquido.

- Progetti finanziati dall'UE:

- SUSMAGPRO (completato a novembre 2023) è stato un progetto pionieristico per la creazione di una filiera europea del riciclo dei magneti SEE. Ha dimostrato con successo la produzione e l'utilizzo di magneti riciclati in altoparlanti e motori elettrici.

- REEsilience (in vigore fino al 2026) si basa sui risultati di SUSMAGPRO e mira a creare una filiera europea resiliente per i magneti SEE, anche attraverso lo sviluppo di strumenti software per ottimizzare l'uso di materiali secondari e tecnologie migliorate per la produzione di leghe e la lavorazione delle polveri.

- GREENE e HARMONY sono progetti UE più recenti, avviati nel 2024. GREENE si concentra sulla riduzione del contenuto di SEE nei magneti attraverso una riprogettazione innovativa della microstruttura. HARMONY mira a creare un circuito pilota di riciclo per magneti permanenti provenienti da varie applicazioni (turbine eoliche, motori elettrici, rifiuti elettronici).

- Altri progetti rilevanti includono REMANENCE (completato, recupero di magneti NdFeB), SecREEts (estrazione di SEE da rocce fosfatiche nella produzione di fertilizzanti) e il progetto EURARE completato, che ha gettato le basi per un'industria SEE europea e valutato i giacimenti europei.

- Altri stakeholder: l'Öko-Institut produce regolarmente studi e sviluppa piani strategici per la gestione sostenibile delle risorse del SEE, in cui il riciclaggio svolge un ruolo centrale.

Il panorama della ricerca in Germania e in Europa è dinamico e abbraccia l'intera catena del valore, dalla sostituzione e dal riciclo ai metodi di estrazione alternativi. È evidente un chiaro sviluppo, che passa dalla ricerca di base a progetti pilota orientati all'applicazione e ai primi approcci commerciali. La collaborazione tra eccellenti istituti di ricerca e l'industria, così come i finanziamenti mirati attraverso programmi nazionali ed europei, sono fattori cruciali in questo processo. Tuttavia, la sfida maggiore rimane il trasferimento efficace dei risultati della ricerca in ampie applicazioni industriali e la loro scalabilità a processi economicamente sostenibili (superando la "valle della morte" dell'innovazione). Dimostrare la fattibilità tecnica a un livello rilevante (elevati livelli di maturità tecnologica, TRL) è altrettanto importante quanto sviluppare modelli di business validi.

Sviluppo ed estrazione sostenibile di nuove risorse

Oltre alla sostituzione e al riciclaggio, lo sviluppo di nuove fonti di materie prime primarie e secondarie è un elemento importante per diversificare l'offerta nei paesi del Sud-Est asiatico.

Potenziale dei depositi SEE europei

L'Europa possiede giacimenti SEE geologicamente significativi, ma finora in gran parte inutilizzati.

- Svezia: il giacimento di Per Geijer vicino a Kiruna, esplorato dalla società mineraria statale LKAB, è considerato il più grande giacimento conosciuto in Europa, contenente oltre 1 milione di tonnellate di ossidi di terre rare. LKAB prevede di iniziare l'attività estrattiva nel 2027, sebbene non si preveda il raggiungimento della piena capacità produttiva prima di altri 10-15 anni. Il minerale di Per Geijer contiene circa lo 0,2% di ossidi di terre rare (REE) oltre a ferro e fosfato. Un altro importante giacimento svedese è Norra Kärr, particolarmente ricco di REE pesanti.

- Norvegia: il complesso di carbonatite di fen nella Norvegia meridionale è considerato il giacimento potenzialmente più grande di terre rare (REE) in Europa. Le stime indicano un giacimento totale di REE di 8,8 milioni di tonnellate, di cui circa 1,5 milioni di tonnellate sono magneticamente rilevanti. La società Rare Earths Norway (REN) sta esplorando l'area e ne considera realistica l'estrazione a partire dal 2030, il che potrebbe potenzialmente coprire il 10% della domanda europea.

- Finlandia: anche la miniera di fosfato di Sokli in Lapponia ha il potenziale per l'estrazione di SEE come sottoprodotto.

- Groenlandia: giacimenti come Kvanefjeld, Kringlerne e Sarfartoq possiedono notevoli risorse nell'area sud-orientale. Tuttavia, lo sviluppo presenta notevoli sfide, tra cui elevati costi infrastrutturali, condizioni climatiche estreme, carenza di manodopera qualificata e complesse procedure di autorizzazione.

- Altre occorrenze: esistono anche occorrenze più piccole o meno studiate in Germania (ad esempio Storkwitz in Sassonia, considerata antieconomica, e argille bavaresi con basse concentrazioni), Grecia e Spagna.

Tuttavia, lo sviluppo di questi giacimenti europei si scontra con ostacoli significativi. Tra questi, i costi di investimento e operativi spesso elevati rispetto a produttori consolidati come la Cina, le lunghe e complesse procedure di autorizzazione (spesso di 10-15 anni), le rigide normative ambientali (in particolare per quanto riguarda i materiali radioattivi in tracce come torio e uranio) e la necessità di ottenere l'approvazione pubblica per i progetti minerari. Sebbene questi giacimenti possano contribuire alla diversificazione a lungo termine, non offrono una soluzione a breve termine alle attuali dipendenze. È quindi essenziale una strategia ponte che si basi sul riciclaggio, la sostituzione e la diversificazione delle fonti di importazione esistenti.

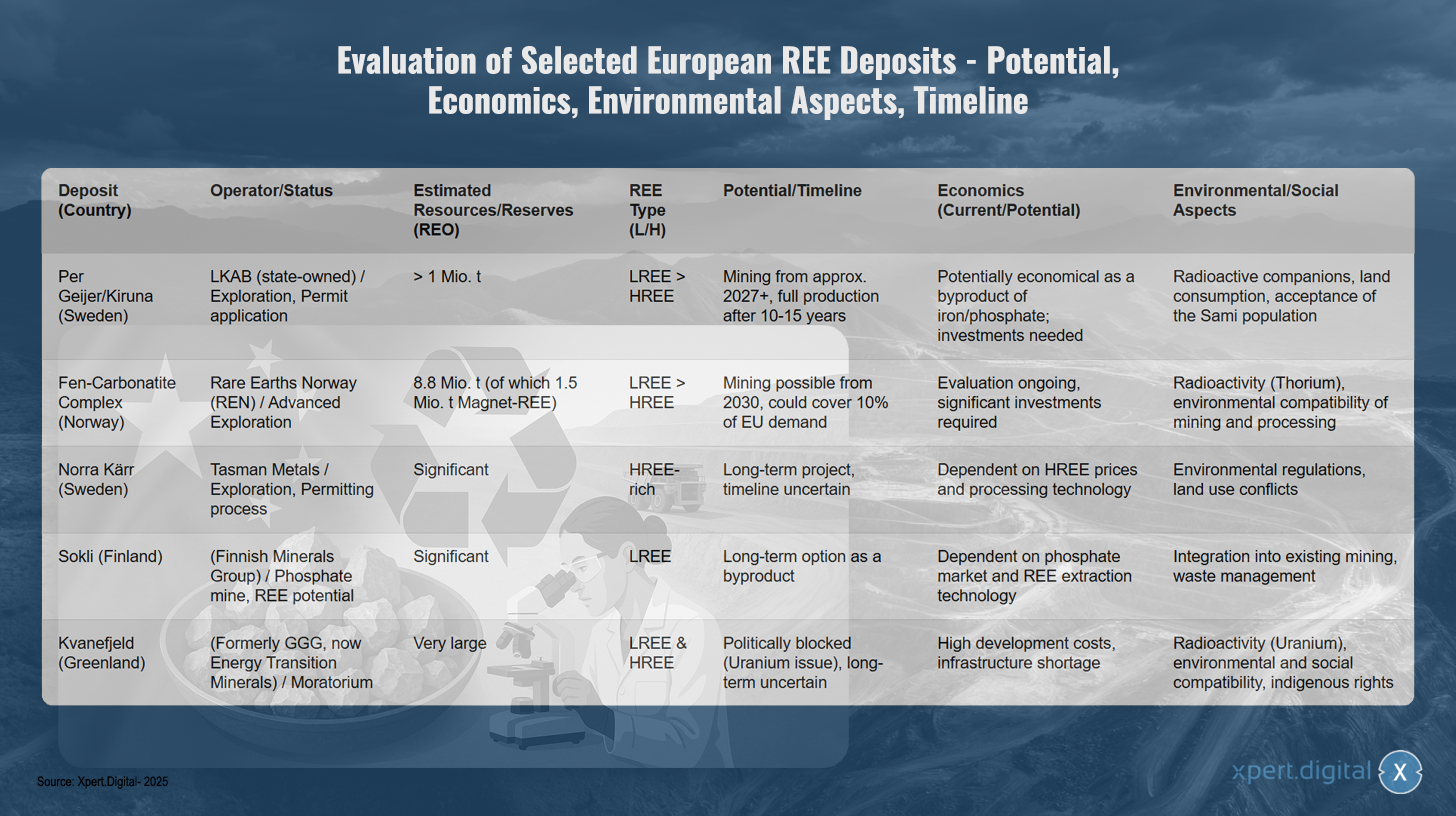

Valutazione di giacimenti SEE europei selezionati: potenziale, fattibilità economica, aspetti ambientali, tempistica

Valutazione di giacimenti SEE europei selezionati: potenziale, fattibilità economica, aspetti ambientali, cronologia – Immagine: Xpert.Digital

La valutazione di alcuni giacimenti europei di terre rare rivela diverse fasi di sviluppo e potenziale. Il giacimento svedese Per Geijer/Kiruna è gestito dalla società statale LKAB ed è attualmente in fase di esplorazione, con una richiesta di autorizzazione in sospeso. Con risorse stimate superiori a un milione di tonnellate di terre rare (SE) e una percentuale maggiore di terre rare leggere, l'attività estrattiva potrebbe iniziare già nel 2027, sebbene la piena produzione non verrebbe raggiunta prima di altri 10-15 anni. Sebbene il giacimento sia potenzialmente economicamente sostenibile come sottoprodotto dell'estrazione di ferro e fosfati, richiede investimenti sostanziali. Le sfide includono le tracce radioattive, l'uso del suolo e l'accettazione da parte della popolazione Sami.

Il complesso norvegese di carbonatite di palude è in fase di sviluppo da parte di Rare Earths Norway ed è in fase avanzata di esplorazione. Con risorse stimate di 8,8 milioni di tonnellate, di cui 1,5 milioni di tonnellate di minerale marino magnetico, l'estrazione potrebbe essere possibile a partire dal 2030, coprendo potenzialmente il 10% della domanda dell'UE. La valutazione economica è ancora in corso e sono necessari investimenti significativi. Le preoccupazioni ambientali includono la radioattività del torio e l'impatto ambientale dell'estrazione e della lavorazione.

Il progetto Norra Kärr di Tasman Metals in Svezia è ricco di terre rare pesanti ed è attualmente in fase di autorizzazione. Trattandosi di un progetto a lungo termine con tempistiche incerte, la sua fattibilità economica dipende dai prezzi HSEE e dalle tecnologie di lavorazione. Le normative ambientali e i conflitti sull'uso del suolo presentano ulteriori sfide.

Il giacimento finlandese di Sokli, di proprietà del Finnish Minerals Group, offre un potenziale di fosfato rinnovabile a basse emissioni (LEE) con significativi giacimenti di fosfato rinnovabile a basse emissioni (LSEE). Come opzione a lungo termine per i sottoprodotti, la sua redditività economica dipende dal mercato del fosfato e dalla tecnologia di estrazione LEE. L'integrazione nelle attività minerarie esistenti e la gestione dei rifiuti sono fattori chiave.

Il giacimento di Kvanefjeld in Groenlandia, precedentemente di proprietà di GGG e ora di Energy Transition Minerals, contiene riserve molto ingenti di terre rare, sia leggere che pesanti. Tuttavia, il progetto è politicamente bloccato da una moratoria a causa della natura problematica dell'uranio. Gli elevati costi di sviluppo, la mancanza di infrastrutture, la radioattività dell'uranio, nonché questioni ambientali, sociali e legali relative alle popolazioni indigene, rendono incerto lo sviluppo a lungo termine.

Ricerca su metodi di estrazione alternativi

Parallelamente all'esplorazione dei giacimenti convenzionali, si stanno conducendo ricerche intensive su metodi alternativi per estrarre SEE da fonti secondarie e utilizzare metodi innovativi.

- Rifiuti industriali come fonte di materie prime (estrazione mineraria urbana/industriale):

- Ceneri volanti di carbone: negli Stati Uniti, sono state identificate concentrazioni significative di SEE pesanti nelle ceneri di carbone del bacino del Powder River. Nel Regno Unito, è in corso un progetto finanziato da Innovate UK (Mormair and Materials Processing Institute, ottobre 2024 - agosto 2025) per recuperare neodimio, praseodimio e scandio dalle ceneri volanti di carbone utilizzando una combinazione pilota di reattori a ciclo chimico e carboclorurazione. È inoltre in fase di studio l'estrazione dalle ceneri volanti di carbone mediante liquidi ionici.

- Fango rosso (residuo di bauxite): come sottoprodotto della produzione di alluminio, il fango rosso viene generato in grandi quantità e contiene anche SEE (in particolare cerio, lantanio, neodimio e scandio). Il progetto UE REDMUD, completato, si è concentrato sul completo utilizzo dei residui di bauxite, incluso il recupero dei SEE. Tuttavia, le concentrazioni sono spesso basse e l'estrazione è complessa.

- Gesso fosforico (produzione di fertilizzanti): il progetto UE SecREEts ha dimostrato con successo processi pilota per l'estrazione di SEE (Nd, Pr, Dy) dai flussi di processo della produzione di fertilizzanti fosfatici. Questo approccio è considerato particolarmente sostenibile perché si basa su materiale già estratto e non genera nuovi rifiuti minerari.

- Processi biotecnologici:

- Biolisciviazione e biomineralizzazione: l'uso di microrganismi specifici (batteri, funghi) o dei loro prodotti metabolici (ad esempio acidi organici, enzimi, peptidi) per la dissoluzione selettiva (biolisciviazione) o il legame (biosorbimento, biomineralizzazione) di metalli da minerali o flussi di rifiuti è un promettente campo di ricerca. L'Istituto Helmholtz di Freiberg (HIF) presso l'HZDR (progetto BioKollekt), ad esempio, sta lavorando sull'uso di peptidi per il legame selettivo di elementi delle terre rare (REE) da rifiuti elettronici. Presso la LMU di Monaco di Baviera, si sta studiando l'uso di batteri dipendenti dai lantanidi per l'estrazione di REE da rifiuti industriali e acque minerarie, con il ceppo batterico SolV che mostra risultati promettenti. È in fase di studio anche la biolisciviazione di rifiuti magnetici.

- Fitomining: consiste nell'utilizzare piante che accumulano metalli dal suolo. I metalli possono poi essere estratti raccogliendo e incenerendo la biomassa vegetale. Tuttavia, questo processo è ancora in una fase iniziale di ricerca e la sua fattibilità economica per la produzione di energia rinnovabile dal suolo (SEE) non è stata ancora dimostrata.

- Livello di maturità tecnologica (TRL): molti di questi metodi di estrazione alternativi sono ancora in fase di ricerca iniziale o in fase pilota (TRL 3-6). La scalabilità su scala industriale e la competitività economica spesso non sono ancora state raggiunte e richiedono ulteriori attività di ricerca e sviluppo intensive.

Lo sviluppo di fonti alternative di energia rinnovabile a partire da flussi di rifiuti e l'utilizzo di processi biotecnologici sono molto promettenti in termini di sostenibilità e di potenziale impatto ambientale inferiore rispetto all'estrazione primaria. Questi approcci potrebbero dare un contributo significativo all'economia circolare e ridurre la dipendenza dalle materie prime di nuova estrazione. Tuttavia, il percorso verso la maturità industriale e la redditività economica di queste tecnologie è ancora lungo e richiede investimenti sostanziali e a lungo termine in ricerca, sviluppo e scalabilità. Rappresentano quindi un'opzione più a medio-lungo termine.

Sviluppo di processi di separazione e raffinazione più rispettosi dell'ambiente

La separazione convenzionale dei SES, che utilizza principalmente l'estrazione con solvente, è un processo ad alta intensità energetica che richiede grandi quantità di sostanze chimiche (acidi, solventi organici) e genera rifiuti dannosi per l'ambiente. Pertanto, la ricerca di metodi di separazione più ecologici ed efficienti è di grande importanza, non solo per le materie prime primarie, ma anche per il riciclaggio.

- Liquidi ionici (IL) e solventi eutettici profondi (DES): questi sono oggetto di intense ricerche come alternative "verdi" ai solventi. Sono caratterizzati da bassa pressione di vapore, non infiammabilità e spesso elevata selettività per determinati metalli. La ricerca in questo campo viene condotta, tra gli altri, presso l'Università di Rostock. Un numero speciale della rivista Minerals è stato dedicato a questo argomento nel 2023/2024, con una forte partecipazione europea.

- Sfide e TRL: nonostante i promettenti risultati di laboratorio, il costo di IL/DES, la loro stabilità a lungo termine in condizioni di processo, l'efficiente recupero dei solventi e la scalabilità del processo rimangono sfide importanti. Molti di questi approcci sono ancora in laboratorio o, nella migliore delle ipotesi, su scala pilota (TRL spesso < 6). Sebbene siano state condotte ricerche intensive per anni, ad oggi non si sono registrati importanti progressi commerciali nel settore SEE.

Lo sviluppo di nuovi processi di separazione più rispettosi dell'ambiente e più efficienti in termini di costi è fondamentale per migliorare significativamente l'impatto ambientale dell'intera filiera del SEE (sia da fonti primarie che secondarie). Si tratta di un'area fondamentale per l'innovazione tecnologica che consentirebbe un approvvigionamento europeo del SEE realmente sostenibile. Senza progressi nella tecnologia di separazione, costruire una filiera europea indipendente rimarrà difficile, anche se fossero disponibili materie prime primarie o secondarie.

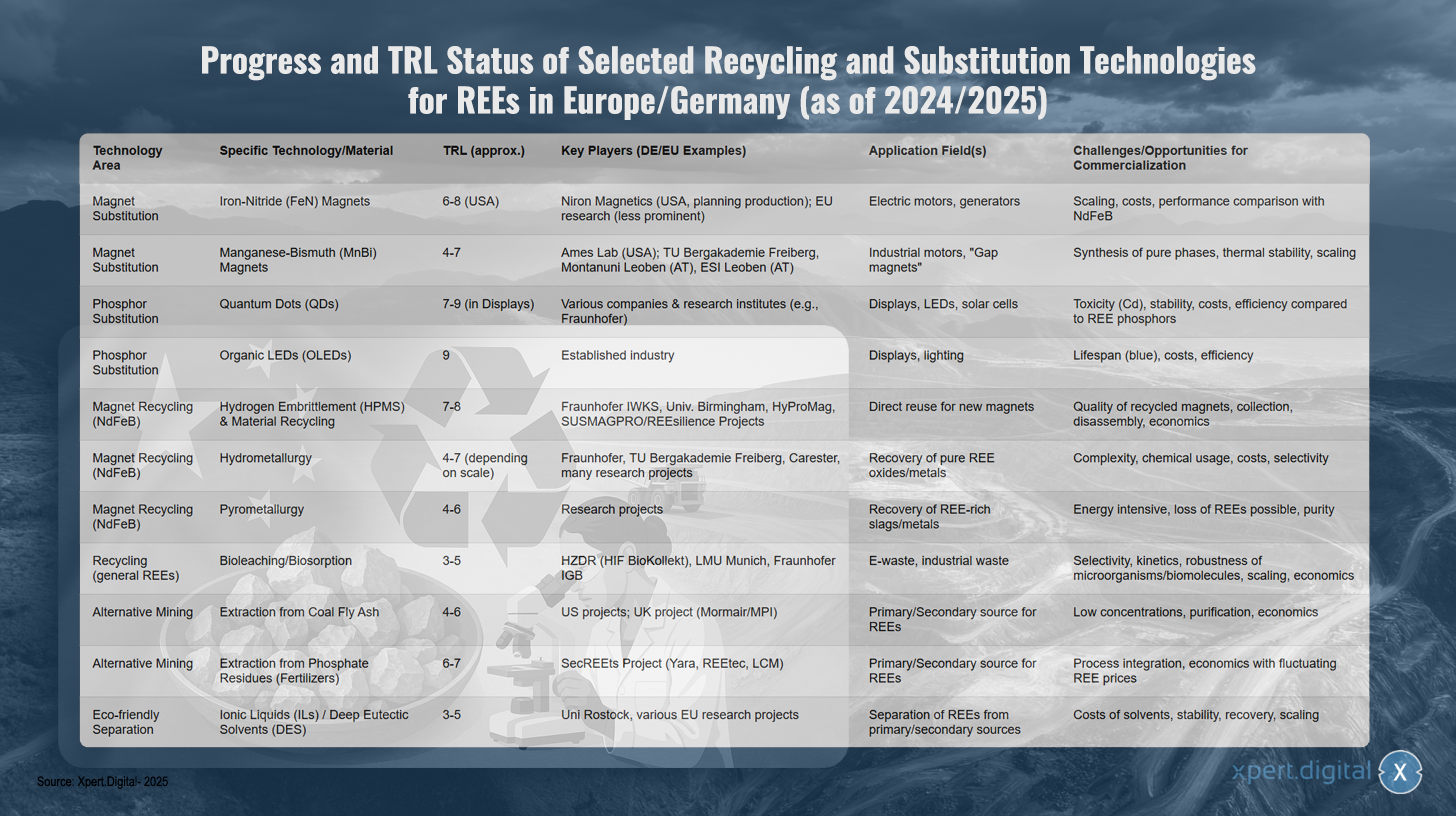

Progressi e stato TRL di tecnologie di riciclaggio e sostituzione selezionate per SEE in Europa/Germania (al 2024/2025)

Progressi e stato TRL di tecnologie selezionate di riciclaggio e sostituzione per SEE in Europa/Germania (al 2024/2025) – Immagine: Xpert.Digital

TRL (livello di maturità tecnologica): 1-3 Ricerca di base, 4-6 Validazione/dimostrazione in laboratorio/ambiente pertinente, 7-9 Dimostrazione del prototipo/sistema in un ambiente operativo, applicazione commerciale.

Il panorama della ricerca europea e tedesca sta registrando progressi significativi nelle tecnologie di riciclo e sostituzione delle terre rare, con diversi approcci che raggiungono diversi livelli di maturità. Nel campo della sostituzione dei magneti, i magneti in nitruro di ferro si stanno sviluppando con un livello di maturità tecnologica pari a 6-8, in particolare negli Stati Uniti attraverso Niron Magnetics, mentre la ricerca europea è meno rilevante. Questa tecnologia è destinata ad applicazioni in motori e generatori elettrici, ma presenta difficoltà in termini di scalabilità, costi e confronto delle prestazioni con i magneti NdFeB convenzionali.

I magneti al manganese-bismuto, con un TRL (Technical Reduction Level) di 4-7, sono in una fase iniziale di sviluppo. Oltre all'Ames Lab negli Stati Uniti, anche istituti tedeschi e austriaci come la TU Bergakademie Freiberg e la Montanuniversität Leoben stanno conducendo ricerche in questo campo. I principali settori di applicazione sono i motori industriali e i cosiddetti "magneti a intercapedine", mentre la sintesi di fasi pure, la stabilità termica e la scalabilità rappresentano le sfide chiave.

Nella sostituzione del fosforo, i punti quantici hanno già raggiunto un elevato livello di maturità, pari a 7-9, nelle applicazioni di visualizzazione, con la partecipazione di diverse aziende e istituti di ricerca come Fraunhofer. Nonostante le promettenti applicazioni in display, LED e celle solari, permangono sfide in termini di tossicità, stabilità ed efficienza rispetto ai fosfori SEE. I LED organici, con un TRL di 9, hanno già raggiunto la maturità di mercato e rappresentano un settore consolidato nei display e nell'illuminazione, ma continuano a riscontrare problemi di durata per i LED blu, oltre a problemi di costi ed efficienza.

Il riciclo dei magneti al neodimio (NdFeB) presenta diversi approcci promettenti. L'infragilimento da idrogeno combinato con il riciclo dei materiali ha raggiunto un TRL di 7-8, con istituzioni tedesche come il Fraunhofer IWKS, insieme a partner internazionali e progetti UE come HyProMag e SUSMAGPRO/REEsilience, all'avanguardia. Questa tecnologia consente il riutilizzo diretto dei magneti al neodimio (NdFeB) per la produzione di nuovi magneti, ma presenta sfide relative alla qualità dei magneti riciclati, alla raccolta, allo smantellamento e alla redditività economica.

Processi idrometallurgici con un TRL di 4-7 sono in fase di sviluppo da parte di Fraunhofer, della TU Bergakademie Freiberg e di aziende come Carester, con l'obiettivo di recuperare ossidi e metalli SEE puri. La complessità dei processi, l'impiego di sostanze chimiche, i costi e i problemi di selettività rimangono sfide chiave. Gli approcci pirometallurgici, con un TRL di 4-6, sono ancora in fase di ricerca e presentano difficoltà dovute all'intensità energetica, alle potenziali perdite di SEE e ai problemi di purezza.

Processi biologici innovativi come la biolisciviazione e il biosorbimento sono oggetto di ricerca per i rifiuti elettronici e industriali da parte di istituti come HZDR, LMU di Monaco e Fraunhofer IGB, con un TRL di 3-5. Le sfide risiedono nella selettività, nella cinetica, nella robustezza dei microrganismi e nella scalabilità economica.

Anche i metodi di estrazione alternativi mostrano potenziale. L'estrazione dalle ceneri volanti di carbone con un TRL di 4-6 è perseguita principalmente in progetti negli Stati Uniti e nel Regno Unito, mentre l'estrazione dai residui di fosfati provenienti dalla produzione di fertilizzanti nell'ambito del progetto SecREEts con partner come Yara e REEtec ha raggiunto un TRL di 6-7. Entrambi gli approcci presentano difficoltà dovute a basse concentrazioni e problemi di redditività economica.

Le tecnologie di separazione ecocompatibili che utilizzano liquidi ionici e solventi eutettici profondi sono ancora nelle fasi iniziali della ricerca, con un TRL di 3-5. L'Università di Rostock e vari progetti UE sono coinvolti in questo campo. Le sfide risiedono nel costo dei solventi, nella loro stabilità, nel recupero e nella scalabilità per applicazioni industriali.

Il nostro consiglio: 🌍 Portata illimitata 🔗 Connesso 🌐 Multilingue 💪 Potere di vendita: 💡 Autentico con strategia 🚀 L'innovazione incontra 🧠 l'intuizione

Da locale a globale: le PMI conquistano il mercato mondiale con una strategia intelligente - Immagine: Xpert.Digital

In un'epoca in cui la presenza digitale di un'azienda ne determina il successo, la sfida consiste nel creare una presenza autentica, personalizzata e di ampia portata. Xpert.Digital offre una soluzione innovativa che si posiziona come punto di incontro tra un hub di settore, un blog e un brand ambassador. Combina i vantaggi dei canali di comunicazione e vendita in un'unica piattaforma e consente la pubblicazione in 18 lingue diverse. La collaborazione con portali partner e la possibilità di pubblicare articoli su Google News, nonché una mailing list stampa con circa 8.000 giornalisti e lettori, massimizzano la portata e la visibilità dei contenuti. Questo rappresenta un fattore cruciale nelle vendite e nel marketing esterno (SMarketing).

Maggiori informazioni qui:

Le terre rare come tallone d'Achille della Germania: perché la Germania deve agire ora per garantire la sovranità sulle sue risorse

Opzioni strategiche per la Germania verso l'indipendenza a lungo termine

Per ridurre la sua significativa dipendenza dalle terre rare, in particolare dalla Cina, e garantire la sicurezza dell'approvvigionamento a lungo termine, la Germania dispone di una serie di opzioni strategiche a livello nazionale ed europeo. Tra queste, decisioni politiche, lo sviluppo di catene del valore resilienti, l'intensificazione della cooperazione internazionale e il rafforzamento mirato della propria leadership tecnologica.

Politiche nazionali ed europee

Il quadro politico è fondamentale per avviare e sostenere le necessarie trasformazioni nell'approvvigionamento di materie prime.

Strategia tedesca sulle materie prime e strategia nazionale per l'economia circolare (NKWS)

La strategia tedesca per le materie prime, aggiornata l'ultima volta nel 2020, mira a supportare le aziende nel garantire un approvvigionamento sicuro e sostenibile di materie prime. Tra i pilastri fondamentali figurano la diversificazione delle fonti di approvvigionamento, la promozione del riciclo e dell'efficienza dei materiali, il rafforzamento dell'estrazione nazionale di materie prime (ove possibile e pratico) e il supporto alle aziende tedesche nella competizione internazionale. La strategia sottolinea in particolare l'importanza della ricerca e dello sviluppo per la sostituzione e processi di riciclo più efficienti per materie prime critiche come le materie prime sessili e reticolate (SRE).

La Strategia Nazionale per l'Economia Circolare (NKWS), adottata dal Governo Federale Tedesco nel dicembre 2024, stabilisce importanti priorità complementari in questo ambito. I suoi obiettivi chiave rilevanti per l'Economia dello Sviluppo Sostenibile (SEE) includono:

- Riduzione del consumo di materie prime primarie: a lungo termine, il consumo pro capite di materie prime primarie in Germania dovrebbe ridursi significativamente.

- Chiusura dei cicli dei materiali: la quota di materie prime secondarie nell'uso dei materiali dovrebbe essere aumentata in modo significativo; l'UE punta a raddoppiarla entro il 2030, un obiettivo adottato dal NKWS (Centro nazionale per i materiali riciclati).

- Rafforzare l'indipendenza dalle materie prime: l'obiettivo esplicito è quello di coprire il 25% della domanda di materie prime strategiche, come le terre rare o il litio, mediante il riciclaggio entro il 2030, in linea con la legge dell'UE sulle materie prime critiche.

L'attuazione di queste strategie fino ad oggi è critica. Gli esperti sottolineano un divario tra gli obiettivi dichiarati e la loro effettiva attuazione, in particolare per quanto riguarda la fornitura di finanziamenti sufficienti, l'accelerazione delle procedure di approvazione per i progetti nazionali e la mancanza di investimenti da parte dell'industria, finché i prezzi di mercato globali per le energie rinnovabili non idonee alla navigazione (SEE) rimarranno relativamente bassi. Viene criticata la mancanza di una riflessione strategica e di misure concrete e vincolanti. La Strategia Nazionale per le Energie Rinnovabili (NKWS) è un approccio più recente, la cui efficacia deve ancora essere dimostrata. Esiste un chiaro conflitto di obiettivi tra l'esigenza di una pianificazione strategica a lungo termine e le considerazioni economiche a breve termine, un conflitto che deve essere superato attraverso un intervento politico.

Legge UE sulle materie prime critiche (CRMA)

La legge europea sulle materie prime critiche (CRMA), entrata in vigore nel maggio 2024, costituisce il quadro giuridico centrale europeo per rafforzare la sicurezza dell'approvvigionamento di materie prime critiche e strategiche. I suoi obiettivi principali per il 2030 sono ambiziosi:

- Almeno il 10% della domanda annuale di materie prime strategiche dell'UE dovrebbe provenire dalla produzione nazionale.

- Almeno il 40% dovrebbe essere ulteriormente lavorato nell'UE.

- Almeno il 25% dovrebbe essere coperto dal riciclaggio all'interno dell'UE.

- La dipendenza da un singolo paese terzo per una materia prima strategica dovrebbe essere limitata a un massimo del 65%.

Una componente chiave del CRMA è l'identificazione e la promozione dei cosiddetti progetti strategici. Questi possono beneficiare di procedure di autorizzazione accelerate (massimo 27 mesi per i progetti minerari, 15 mesi per i progetti di lavorazione e riciclaggio) e di sostegno finanziario. A marzo 2025 è stato pubblicato un elenco iniziale di 47 progetti di questo tipo, che riguardava principalmente le materie prime per batterie, ma includeva anche progetti sulle terre rare (ad esempio, il progetto minerario di Kiruna in Svezia e iniziative di riciclaggio come il progetto Pulawy in Polonia). Per l'attuazione in Germania, è necessario designare punti di contatto nazionali per questi progetti (scadenza: febbraio 2025), con il Ministero Federale dell'Economia e della Protezione del Clima (BMWK) e l'Agenzia Tedesca per le Risorse Minerarie (DERA) che svolgono un ruolo di coordinamento.

Il CRMA ha ricevuto recensioni contrastanti. Da un lato, è considerato un passo importante e necessario per affrontare la dipendenza dalle risorse. Dall'altro, vi sono dubbi sulla fattibilità tecnica e ambientale degli ambiziosi obiettivi, in particolare per gli elementi delle terre rare, entro i tempi stabiliti. Le procedure di autorizzazione per i progetti minerari, spesso molto lunghe (10-15 anni), sono in netto contrasto con le scadenze previste dal CRMA. Inoltre, l'opposizione pubblica a nuovi progetti di estrazione o lavorazione in Europa potrebbe rallentarne l'attuazione. Il successo del CRMA dipenderà in modo cruciale dalla sua coerente attuazione da parte degli Stati membri, dalla mobilitazione di ingenti investimenti privati e dalla risoluzione di obiettivi contrastanti, come quelli tra la rapidità del rilascio delle autorizzazioni e gli elevati standard ambientali.

Programmi e iniziative di finanziamento

Per sostenere gli obiettivi strategici, esiste un'ampia gamma di programmi di finanziamento a livello tedesco ed europeo:

- Germania: il Ministero Federale per l'Azione per il Clima, l'Ambiente, l'Energia, la Mobilità, l'Innovazione e la Tecnologia (BMK) e il Ministero Federale dell'Istruzione e della Ricerca (BMBF) offrono diversi programmi che riguardano la ricerca, lo sviluppo e l'innovazione nei settori delle materie prime critiche, dell'efficienza delle risorse e dell'economia circolare. Tra questi figurano il Fondo per le Materie Prime, recentemente lanciato, il programma STARK (Rafforzamento delle Dinamiche di Trasformazione e Innovazione nelle Regioni Minerarie e nei Siti delle Centrali a Carbone) e prestiti finanziari non vincolati (garanzie UFK) per garantire progetti all'estero.

- UE: Programmi come Horizon Europe, InvestEU e LIFE offrono opportunità di finanziamento per la ricerca, l'innovazione e l'implementazione di tecnologie nei settori della sostituzione delle emissioni di gas serra (SE), del riciclaggio e dell'estrazione sostenibile. Il Fondo per l'innovazione può finanziare le capacità di riciclaggio.

- Iniziative: L'Alleanza Europea per le Materie Prime (ERMA) svolge un ruolo chiave nell'identificazione e nella promozione di progetti di investimento lungo l'intera filiera del SEE in Europa. ERMA si è posta l'obiettivo di soddisfare entro il 2030 il 20% della domanda europea di magneti SEE con una produzione interna all'UE, per la quale sono stati individuati investimenti per circa 1,7 miliardi di euro. Programmi per l'efficienza delle risorse come ProgRess in Germania contribuiscono inoltre a sensibilizzare e ad avviare misure.

Sebbene esistano numerosi strumenti di finanziamento, il loro efficace coordinamento, la loro accessibilità, in particolare per le piccole e medie imprese (PMI), e risorse finanziarie adeguate all'entità della sfida sono cruciali per la loro efficacia. La frammentazione del panorama dei finanziamenti e gli ostacoli burocratici potrebbero ridurne l'impatto atteso e ritardare il rapido rafforzamento delle capacità, urgentemente necessario.

Panoramica delle strategie politiche e dei programmi di finanziamento dell'UE e della Germania rilevanti per le terre rare (selezione)

Panoramica delle strategie politiche e dei programmi di finanziamento dell'UE e della Germania rilevanti per le terre rare (selezione) – Immagine: Xpert.Digital

L'Unione Europea e la Germania hanno sviluppato diverse strategie politiche e programmi di finanziamento particolarmente rilevanti per le terre rare. La legge UE sulle materie prime critiche (CRMA) mira a raggiungere entro il 2030 una produzione nazionale del 10% delle materie prime necessarie, una lavorazione nazionale del 40% e un riciclo del 25%, limitando al contempo la dipendenza da un singolo paese terzo a un massimo del 65%. Il finanziamento è destinato a progetti strategici nei settori dell'estrazione mineraria, della lavorazione e del riciclo, nonché della ricerca e dell'innovazione.

La strategia per le materie prime del governo federale tedesco, guidata dal Ministero federale per l'azione per il clima, l'ambiente, l'energia, la mobilità, l'innovazione e la tecnologia (BMK), si concentra sulla diversificazione, sul riciclaggio e sull'estrazione nazionale, ove possibile, nonché sulla ricerca e sviluppo per la sostituzione. Vengono sostenute misure per la diversificazione, la ricerca e sviluppo per il riciclaggio e la sostituzione, nonché la valutazione del potenziale nazionale. La strategia nazionale per l'economia circolare del Ministero federale per l'ambiente, la tutela della natura, la sicurezza nucleare e la tutela dei consumatori (BMUV) e del BMWK mira a coprire il 25% della domanda di materie prime strategiche attraverso il riciclaggio e a ridurre il consumo di materie prime primarie. Sono previsti finanziamenti per lo sviluppo di capacità di riciclaggio, la progettazione per il riciclaggio e la ricerca e sviluppo di tecnologie di riciclaggio.

Il Fondo Tedesco per le Materie Prime, un'iniziativa congiunta del Ministero Federale dell'Economia e dell'Energia (BMWi) e della Banca Tedesca per lo Sviluppo (KfW), mira a contribuire alla sicurezza dell'approvvigionamento di materie prime e a ridurre le dipendenze sostenendo progetti per l'estrazione, la lavorazione e il riciclaggio di materie prime critiche e strategiche, sia a livello nazionale che internazionale. Il programma di finanziamento STARK del BMWi sostiene la trasformazione delle regioni carbonifere e promuove la produzione e il recupero di materie prime critiche per componenti chiave.

A livello europeo, Horizon Europe rafforza le basi scientifiche e tecnologiche e promuove l'innovazione, in particolare la ricerca e l'innovazione in materia di sostituzione, riciclo, estrazione sostenibile e nuovi materiali. L'European Raw Materials Alliance (ERMA), un'iniziativa congiunta di EIT RawMaterials e dell'UE, si impegna a costruire catene del valore resilienti per le materie prime nell'UE e individua e sostiene progetti di investimento nell'estrazione, lavorazione e riciclo di elementi delle terre rare. Il programma "PMI innovative: efficienza delle risorse ed economia circolare" del BMBF tedesco rafforza la ricerca e lo sviluppo nelle piccole e medie imprese e promuove l'approvvigionamento e l'utilizzo efficienti di materie prime critiche, processi di riciclo innovativi e prodotti circolari.

Costruire catene del valore resilienti in Germania e in Europa

Costruire catene del valore delle terre rare resilienti e di provenienza locale in Europa è un elemento chiave per ridurre la dipendenza dalla Cina. Ciò richiede sforzi in tutte le fasi, dall'estrazione e lavorazione delle materie prime alla produzione di prodotti finiti e al riciclaggio.

Opportunità e sfide nella creazione di capacità di lavorazione e raffinazione nazionali

Un collo di bottiglia critico nell'attuale panorama europeo dei SEE è la mancanza di una capacità significativa di separazione dei SEE grezzi in singoli ossidi ad alta purezza e di successiva produzione di metalli. Anche se l'Europa aumentasse la sua produzione di materie prime primarie o secondarie, queste dovrebbero spesso essere esportate in Cina per ulteriori lavorazioni, il che non farebbe altro che spostare la dipendenza.

- Necessità: lo sviluppo di impianti di separazione e metallurgici europei è essenziale per raggiungere una vera integrazione verticale e un'autonomia strategica.

- Esempi di approcci: in Estonia, Neo Performance Materials (Silmet) gestisce già un impianto di separazione, che tuttavia si basa su concentrati importati. In Francia, è in programma un impianto a La Rochelle, mentre il progetto Caremag a Lacq punta a un processo e un riciclo integrati. Sono in corso iniziative anche in Polonia (progetto Pulawy).

- Fattibilità economica: la costruzione di tali impianti richiede un investimento estremamente elevato. I costi di investimento sono elevati e i produttori europei dovrebbero competere con aziende cinesi consolidate e spesso sovvenzionate dallo Stato. Accordi di acquisto a lungo termine e prezzi stabili sarebbero necessari per incentivare gli investimenti.

- Ostacoli tecnologici: per i complessi processi di separazione è richiesto un know-how specifico. Inoltre, è necessario sviluppare e ampliare processi ecocompatibili ed efficienti dal punto di vista energetico per soddisfare gli elevati standard ambientali europei.

- LSEE vs. HSEE: lo sviluppo delle capacità di lavorazione per i SEE pesanti (HSEE) richiede un'attenzione particolare, poiché la dipendenza dalla Cina (inclusa la lavorazione delle materie prime provenienti dal Myanmar) è quasi del 100% e questi elementi sono essenziali per i magneti ad alte prestazioni.

Costruire una filiera completa per l'Europa sud-orientale è un progetto generazionale difficilmente realizzabile senza ingenti finanziamenti governativi iniziali, impegni politici a lungo termine e una stretta cooperazione tra stakeholder pubblici e privati. Concentrarsi esclusivamente sull'attività mineraria nazionale, senza sviluppare contemporaneamente le capacità di lavorazione, produzione di metalli e produzione di magneti, non risolverebbe radicalmente la dipendenza strategica.

La “progettazione per il riciclo” come strategia a lungo termine

Un'altra importante strategia a lungo termine è la progettazione di prodotti contenenti elementi delle terre rare in linea con i principi dell'economia circolare ("Design for Recycling", DfR).

- Obiettivi: i prodotti dovrebbero essere progettati in modo tale che i componenti contenenti terre rare (ad esempio, i magneti nei motori elettrici) possano essere facilmente identificati, smontati e riciclati per tipologia al termine del ciclo di vita del prodotto. Ciò aumenterebbe significativamente l'efficienza e l'economicità del riciclaggio.

- Strumenti: l'introduzione di passaporti digitali dei prodotti, contenenti informazioni dettagliate sulla composizione dei materiali e sulle istruzioni per lo smontaggio, è considerata uno strumento importante per creare la trasparenza necessaria per un riciclaggio efficace. Anche gli sforzi di standardizzazione sono rilevanti in questo contesto.

- Sfide: l'implementazione dei principi del DfR è complessa, soprattutto nelle catene di fornitura globalizzate con produttori e design di prodotto diversi. Sviluppare e applicare standard vincolanti rappresenta una sfida importante.