Nuove strategie logistiche, tra cui gemelli digitali e intelligenza artificiale (apprendimento automatico) – Immagine: Xpert.Digital / KeyFame|Shutterstock.com

Nel 2011, la Società di Lingua Tedesca (GfdS) ha scelto "Stresstest" come parola dell'anno. Si riferisce a un test che misura la resilienza e il conseguente stress fisico o psicologico crescente derivante dalla reazione a un evento. Ha acquisito maggiore notorietà grazie alla copertura mediatica in relazione agli stress test condotti presso centrali nucleari, depositi temporanei, banche e il progetto ferroviario Stuttgart 21.

Un piano di crisi per l'economia?

È interessante notare che un cosiddetto piano pandemico nazionale per la Germania è stato pubblicato per la prima volta nel 2005 e aggiornato l'ultima volta nel marzo 2017. Si trattava della risposta alla pandemia di SARS del 2002/2003 e alla diffusione globale del virus H5N1. Oltre a misure contro la diffusione di un agente patogeno pandemico, mirava anche a preservare le infrastrutture del Paese.

Per quanto riguarda l'influenza, l'Organizzazione Mondiale della Sanità (OMS) ha stabilito nelle sue linee guida sulla gestione del rischio di influenza pandemica, riviste l'ultima volta nel maggio 2017, che il Direttore generale dell'OMS dichiari una pandemia, ovvero il passaggio da un'epidemia a una pandemia.

Tuttavia, i potenziali scenari di un collasso delle catene di approvvigionamento globali, così come un insieme di misure internazionali per mitigare e superare le conseguenze globali, non si sono finora concretizzati. La pandemia di COVID-19 ha interrotto la presunta età dell'oro della globalizzazione, che era stata portata avanti con un approccio simile a quello dello struzzo. Persino gli aspetti ecologicamente contraddittori sono stati relegati in secondo piano. Qualsiasi stress test oggettivo avrebbe evidenziato la natura sensibile delle catene di approvvigionamento e le loro vulnerabilità ecologiche.

Con la crescente consapevolezza ambientale (riduzione delle emissioni di gas serra) e lo scoppio della pandemia di coronavirus, è ormai chiaro a tutti che le cose non possono continuare così. Mentre alcuni speravano ancora che la pandemia si risolvesse rapidamente come una normale influenza stagionale, siamo già nel secondo anno di pandemia e una possibile soluzione oltre il terzo anno non è ancora in vista.

Esempio: acciaio e alluminio

Nonostante le catene di approvvigionamento siano state temporaneamente interrotte qua e là e le materie prime per l'ulteriore lavorazione siano state carenti, la logistica nazionale e internazionale ha finora reagito abbastanza bene alla crisi. Tuttavia, ciò ha avuto un impatto anche sui prezzi. Molti beni e materie prime sono diventati costosi o presentano tempi di consegna lunghi. Ad esempio, i prezzi dell'acciaio e dell'alluminio sono saliti alle stelle, il che ha avuto un impatto negativo anche sull'espansione delle energie rinnovabili. A settembre 2021, il prezzo dell'alluminio ha raggiunto il livello più alto negli otto anni di osservazione.

L'industria siderurgica è sempre stata uno dei settori chiave più importanti, da cui dipendono molti altri settori. L'acciaio è quindi un indicatore cruciale degli sviluppi economici e ciclici. Sebbene i prezzi siano attualmente in calo, gli ulteriori sviluppi e l'impatto della variante a 0 micron della pandemia di coronavirus rimangono poco chiari.

Questa non è la certezza di una strategia e di una pianificazione. In breve, la pandemia sta mettendo a nudo la fragilità della nostra catena di approvvigionamento globale. Sta diventando sempre più chiaro che le catene di approvvigionamento sono l'anello più debole della globalizzazione e dell'economia globale, e che dobbiamo sviluppare nuove strategie logistiche. Hanno fallito lo stress test acuto.

Adesso è il momento di cogliere l'opportunità e riportare la catena di approvvigionamento in Europa

Va bene, i costi di produzione e di manodopera sono inferiori in Cina che in Germania. Ed è ovvio che prodotti con molti componenti e fasi di lavorazione, come gli smartphone, non possono attualmente essere prodotti in modo competitivo in Germania. Ma a cosa serve questo vantaggio se, come sta accadendo attualmente, i costi di trasporto per le navi portacontainer sono alle stelle e poi la merce viene consegnata in ritardo o non è disponibile?

Quando la nave mercantile "Ever Given", lunga 400 metri e larga 59, si è incagliata nel Canale di Suez nel marzo 2021, è apparso chiaro a tutti che era stato individuato un punto debole nella catena di approvvigionamento globale. In sostanza, un difetto o un bug nel sistema. Le ripercussioni per rimettere in funzione un sistema di gestione della catena di approvvigionamento globale, o almeno per farlo funzionare in modo ragionevolmente efficiente, possono richiedere settimane. Tuttavia, durante la pandemia di COVID-19, le interruzioni nella catena di approvvigionamento globale si sono intensificate, rendendo difficile per la gestione della catena di approvvigionamento adattarsi e reagire con flessibilità.

D'altro canto, i potenziali rischi di un'interruzione della catena di approvvigionamento non erano del tutto sconosciuti. Già nel 2015, DHL aveva condotto uno studio su "Rischi e Resilienza" incentrato sulla resilienza della logistica. Sebbene una potenziale pandemia non fosse esplicitamente menzionata, lo studio affrontava il tema degli attacchi informatici, del protezionismo e delle escalation politiche, che rappresentano un ulteriore e concreto potenziale di interruzione, di portata pari o addirittura superiore a quella dell'attuale pandemia di coronavirus.

Circa il 12% del trasporto merci globale e circa il 30% dei container mondiali attraversano il Canale di Suez. Questo rende il Canale di Suez la via d'acqua più importante al mondo, prima del Canale di Panama.

I prezzi dei container sono ora aumentati drasticamente, in alcuni casi del 500% o più rispetto all'anno scorso. La domanda di consegne tramite container è aumentata vertiginosamente perché il trasporto aereo passeggeri, che era una modalità di trasporto primaria per alcune merci, è praticamente cessato. Si presume che le opzioni di trasporto aereo non si riprenderanno rapidamente.

Ciò, a sua volta, porta a una congestione nei porti americani ed europei. A novembre, dalle 400 alle 500 navi portacontainer erano ancorate a destinazione e, a causa dell'elevata domanda di container e della carenza di personale portuale, le operazioni di movimentazione sono state lente. Questo, a sua volta, significa che i container sono necessari per periodi più lunghi e, di conseguenza, i prezzi dei container sono nuovamente aumentati. In breve: c'è carenza di container.

Le aziende tedesche vogliono modificare le proprie catene di approvvigionamento. Il 68% delle aziende interessate ha già avviato misure adeguate per riportare la situazione sotto controllo il più rapidamente possibile:

- Il 47% è alla ricerca di nuovi o ulteriori fornitori

- Il 41% desidera aumentare la capacità di archiviazione

- Il 22% distribuisce i fornitori in più paesi

- Il 12% sta lavorando per accorciare i percorsi di consegna

- L'11% prevede di trasferire la produzione nella propria azienda

Fonte: DIHK, Going Global 2021

Logistica globale – Logistica resiliente

Logistica resiliente – Akintevs e Vit-Mar | Shutterstock.com

Un sondaggio condotto nel marzo 2020 tra 2.900 dirigenti intervistati ha rivelato quanto segue:

- Il 52% degli intervistati ha affermato che, in seguito agli eventi globali, si stanno apportando cambiamenti alle catene di fornitura globali.

- Il 40% sta pianificando una rivalutazione

- e solo l'8% non vede la necessità di cambiare.

- Quasi il 40% delle aziende intervistate ha dichiarato inoltre di star pianificando cambiamenti nella propria forza lavoro.

- Il 36% sta pianificando ulteriori passi nell'automazione,

- Il 41% sta valutando la possibilità di rivedere il ritmo attuale della propria automazione.

Le tecnologie dell'Industria 4.0 cambieranno radicalmente la catena di fornitura

Gli attuali cambiamenti e adeguamenti alle catene di fornitura si basano sul principio della capacità di consegna. Chi non è in grado di consegnare non è competitivo. Il prezzo gioca un ruolo secondario in questo.

Una volta stabilizzato il mercato, i costi torneranno ad essere al centro dell'attenzione. La questione, quindi, sarà se accettare la prossima interruzione nella catena di approvvigionamento globale o se sia stato opportuno passare per tempo a una catena di approvvigionamento flessibile (vedi anche "Logistica globale - Logistica resiliente" sopra).

Per rendere tutto questo sostenibile e competitivo, è importante cogliere l'opportunità e accelerare l'espansione delle tecnologie dell'Industria 4.0:

Internet of Things (IoT) – Il nuovo standard di comunicazione mobile 5G rende possibile l'IoT, aprendo nuove prospettive per aziende e investitori, soprattutto nel settore delle fabbriche intelligenti

Competitivo attraverso la riduzione dei costi con l'automazione e la messa in rete dei sistemi di magazzino

Ottimizzazione dell'autoconsumo di energia elettrica fino all'alimentazione autonoma

- Ottimizzazione dell'autoconsumo di energia elettrica

- Informazioni di base su petrolio, tassa sulla CO2 ed energie rinnovabili – transizione energetica

La robotica e l'automazione nell'industria e nella logistica stanno già riportando le catene di approvvigionamento in sedi di importanza regionale. Tra queste rientrano i magazzini di riserva, i magazzini locali e i centri logistici decentralizzati come i micro-hub.

- La Germania è leader nella robotica

- Robotica e automazione nel magazzino

- Hub locali decentralizzati – centri logistici

- Micro-Hub: la chiave per una soluzione brillante?

- Stoccaggio tampone nell'intralogistica: la soluzione per garantire l'approvvigionamento

Utilizzo dei gemelli digitali

Utilizzo dei gemelli digitali nell'industria – Immagine: Xpert.Digital / EPStudio20|Shutterstock.com

Un'altra importante forma di implementazione nel mondo dell'Industria 4.0 è l'utilizzo dei gemelli digitali.

Un gemello digitale fa parte dell'automazione dei processi (e appartiene alla categoria più ampia ed emergente dell'"iperautomazione").

Il gemello digitale trasforma l'intero processo di gestione del ciclo di vita del prodotto, dalla progettazione e produzione al servizio e all'operatività. La gestione del ciclo di vita del prodotto richiede molto tempo in termini di efficienza, produzione, intelligenza, fasi di servizio e sostenibilità nella progettazione del prodotto. Un gemello digitale può unire gli spazi fisici e virtuali del prodotto e ridurre drasticamente i tempi necessari.

Il gemello digitale consente alle aziende di creare un'impronta digitale di tutti i loro prodotti, dalla progettazione allo sviluppo e durante l'intero ciclo di vita del prodotto.

Nel processo di produzione, il gemello digitale è una replica virtuale delle operazioni in fabbrica in tempo reale. Migliaia di sensori sono posizionati lungo tutto il processo di produzione fisico, raccogliendo dati da diverse dimensioni, come le condizioni ambientali, il comportamento delle macchine e le attività svolte. Tutti questi dati vengono trasmessi e raccolti costantemente dal gemello digitale. Grazie all'Internet of Things, i gemelli digitali sono diventati più accessibili e potrebbero plasmare il futuro dell'industria manifatturiera.

Ciò significa che i gemelli digitali offrono un grande potenziale aziendale, poiché prevedono il futuro anziché analizzare il passato del processo produttivo.

Un altro esempio proviene dal settore sanitario: in precedenza, "sano" era definito come assenza di sintomi. Grazie a un gemello digitale, i pazienti "sani" possono essere confrontati con il resto della popolazione per definire il vero stato di salute.

Visualizzazione 3D: Digital Twin – Immagine: Xpert.Digital / Chesky|Shutterstock.com

Correlato a questo:

Trasformazione Digitale - I numeri dell'Italia

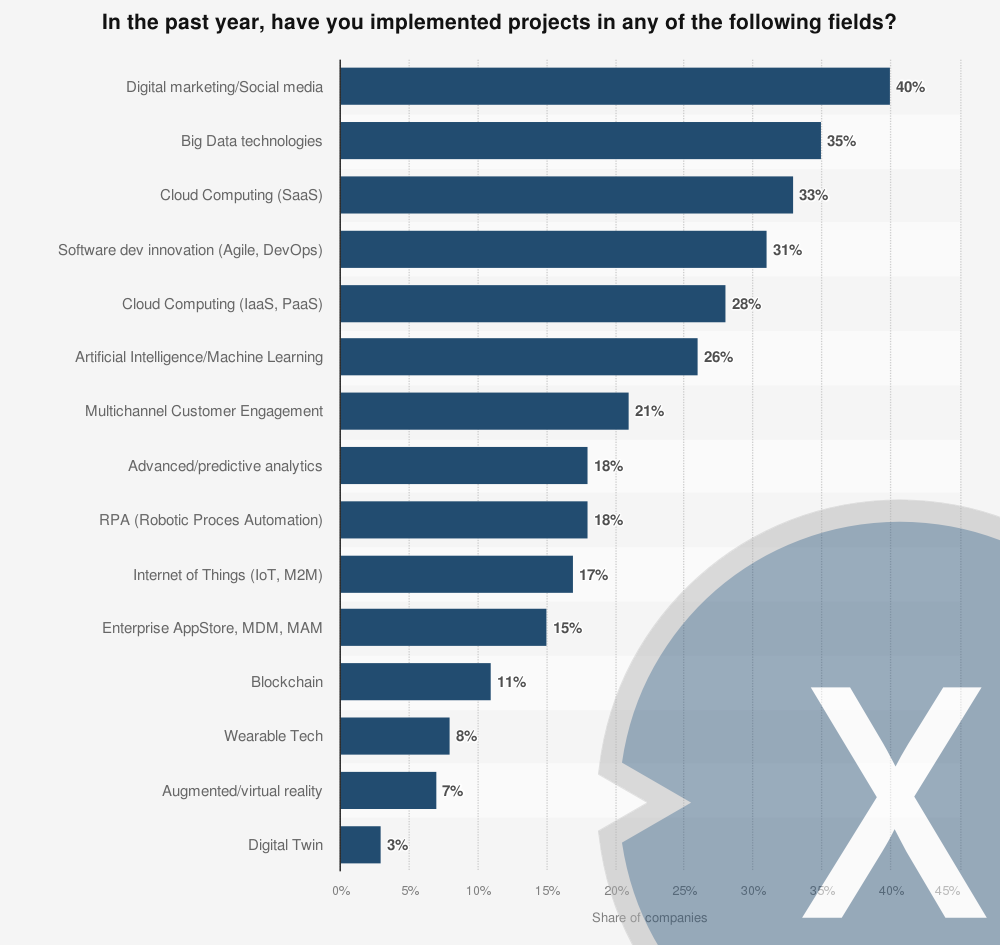

La domanda era formulata come segue: "Considerando tutti i settori della vostra attività, in quali dei seguenti progetti digitali innovativi avete già investito nel 2019 / investirete nel 2020?"

Progetti di trasformazione digitale realizzati dalle aziende in Italia nel 2019 – per settore

Progetti di trasformazione digitale realizzati dalle aziende in Italia nel 2019 – Immagine: Xpert.Digital

Nel 2019, il 40% delle aziende italiane intervistate ha implementato campagne di marketing digitale o sui social media, mentre il 35% ha avviato progetti utilizzando tecnologie big data. La realtà virtuale e aumentata sembrano ancora un settore di nicchia per le aziende italiane, poiché solo il 7% di esse sta implementando progetti in questo ambito.

L'anno scorso hai realizzato progetti in uno dei seguenti ambiti?

- Marketing digitale/Social media – 40%

- Tecnologie Big Data – 35%

- Cloud Computing (SaaS) / Cloud Computing (SaaS) – 33%

- Innovazione nello sviluppo software (Agile, DevOps) – 31%

- Cloud Computing (IaaS, PaaS) / Cloud Computing (IaaS, PaaS) – 28%

- Intelligenza artificiale / apprendimento automatico – 26%

- Coinvolgimento multicanale dei clienti – 21%

- Analisi avanzate/predittive – 18%

- RPA (Automazione Robotica dei Processi) – 18%

- Internet delle cose (IoT, M2M) / Internet delle cose (IoT, M2M) – 17%

- AppStore aziendale, MDM, MAM / AppStore aziendale, MDM, MAM – 15%

- Blockchain / Blockchain – 11%

- Tecnologia indossabile / Tecnologia indossabile – 8%

- Realtà aumentata/virtuale – 7%

- Gemello digitale – 3%

Le aziende che hanno implementato processi di trasformazione digitale in Italia nel 2020 – per settore

Le aziende che implementano processi di trasformazione digitale in Italia nel 2020 – Immagine: Xpert.Digital

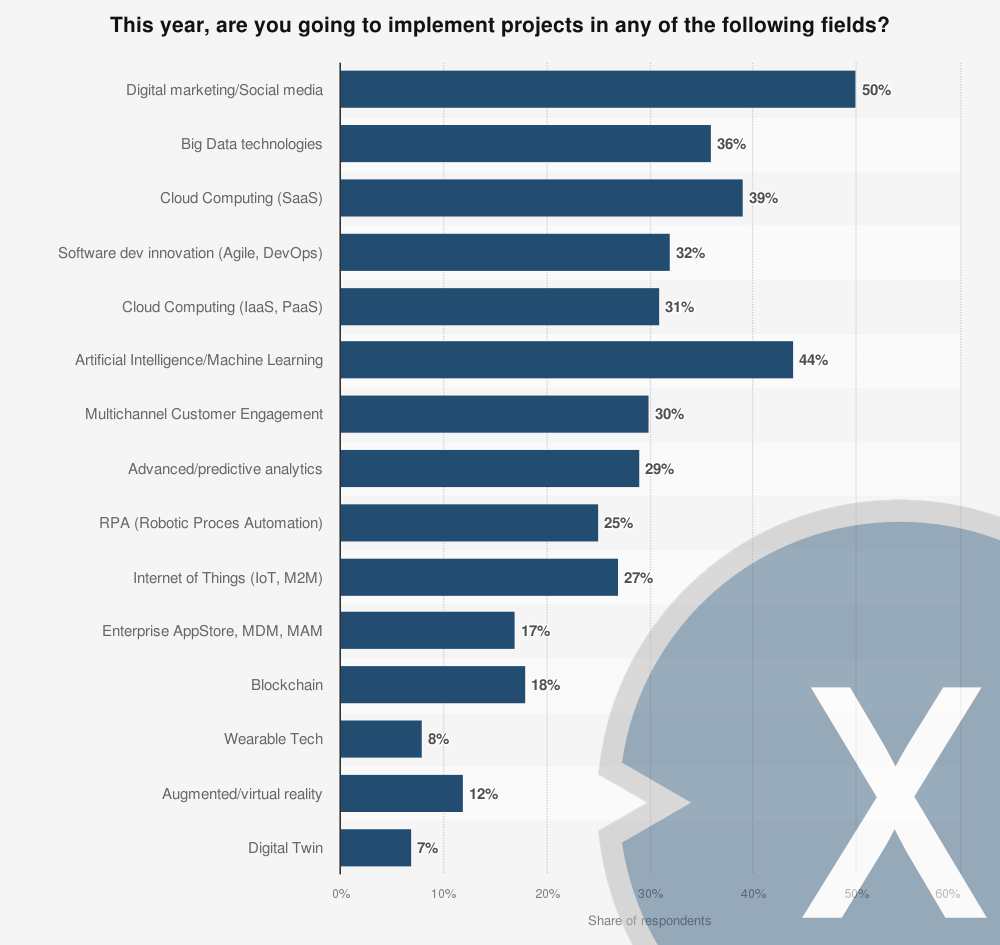

Secondo un'indagine del 2019, il 32% delle aziende intervistate intraprenderà progetti di innovazione nello sviluppo software nel 2020. Il marketing digitale e i big data sembrano essere ambiti più interessanti, con rispettivamente il 50% e il 36% delle aziende che pianificano progetti in questi ambiti. Infine, il 39% delle aziende italiane prevede di investire risorse nel cloud computing.

Quest'anno realizzerai progetti in uno dei seguenti ambiti?

- Marketing digitale / Social media / Marketing digitale / Social media – 50%

- Tecnologie Big Data – 36%

- Cloud Computing (SaaS) / Cloud Computing (SaaS) – 39%

- Innovazione nello sviluppo software (Agile, DevOps) – 32%

- Cloud Computing (IaaS, PaaS) / Cloud Computing (IaaS, PaaS) – 31%

- Intelligenza artificiale / apprendimento automatico – 44%

- Coinvolgimento multicanale dei clienti – 30%

- Analisi avanzate/predittive – 29%

- RPA (Automazione Robotica dei Processi) – 25%

- Internet delle cose (IoT, M2M) / Internet delle cose (IoT, M2M) – 27%

- AppStore aziendale, MDM, MAM / AppStore aziendale, MDM, MAM – 17%

- Blockchain / Blockchain – 18%

- Tecnologia indossabile / Tecnologia indossabile – 8%

- Realtà aumentata/virtuale – 12%

- Gemello digitale – 7%

Smart Factory - Implementazione nelle aziende tedesche

A che punto è la tua azienda nel percorso per diventare una fabbrica intelligente? – Immagine: Xpert.Digital

Nel 2019, il 48% delle aziende intervistate, attive principalmente nei settori dell'ingegneria meccanica e impiantistica, nonché nei settori elettrico e automobilistico, ha dichiarato di aver avviato progetti operativi individuali legati all'Industria 4.0. Quattro anni prima, questa percentuale era del 31%.

Circa il 70 percento delle aziende intervistate appartiene ai settori dell'ingegneria meccanica e impiantistica, elettrica e automobilistica.

2015: A che punto è la vostra azienda nel percorso per diventare una "Smart Factory"?

- Stiamo portando avanti progetti operativi individuali nell'ambito dell'Industria 4.0 – 31%

- L'argomento è attualmente in fase di osservazione e analisi per noi – 36%

- L'argomento è attualmente in fase di pianificazione e test – 5%

- Non l'abbiamo ancora esaminato in dettaglio – 19%

- L'Industria 4.0 è pienamente implementata operativamente nella nostra azienda – 4%

- Nessuna risposta – 5%

2017: A che punto è la vostra azienda nel percorso per diventare una "Smart Factory"?

- Stiamo portando avanti progetti operativi individuali nell'ambito dell'Industria 4.0 – 41%

- L'argomento è attualmente in fase di osservazione e analisi per noi – 24%

- L'argomento è attualmente in fase di pianificazione e test – 14%

- Non l'abbiamo ancora esaminato in dettaglio – 8%

- L'Industria 4.0 è pienamente implementata operativamente nella nostra azienda – 7%

- Nessuna risposta – 6%

2019: A che punto è la vostra azienda nel percorso per diventare una "Smart Factory"?

- Stiamo portando avanti progetti operativi individuali nell'ambito dell'Industria 4.0 – 48%

- L'argomento è attualmente in fase di osservazione e analisi per noi – 21%

- L'argomento è attualmente in fase di pianificazione e test – 11%

- Non l'abbiamo ancora esaminato in dettaglio – 9%

- L'Industria 4.0 è pienamente implementata operativamente nella nostra azienda – 8%

- Nessuna risposta – 3%

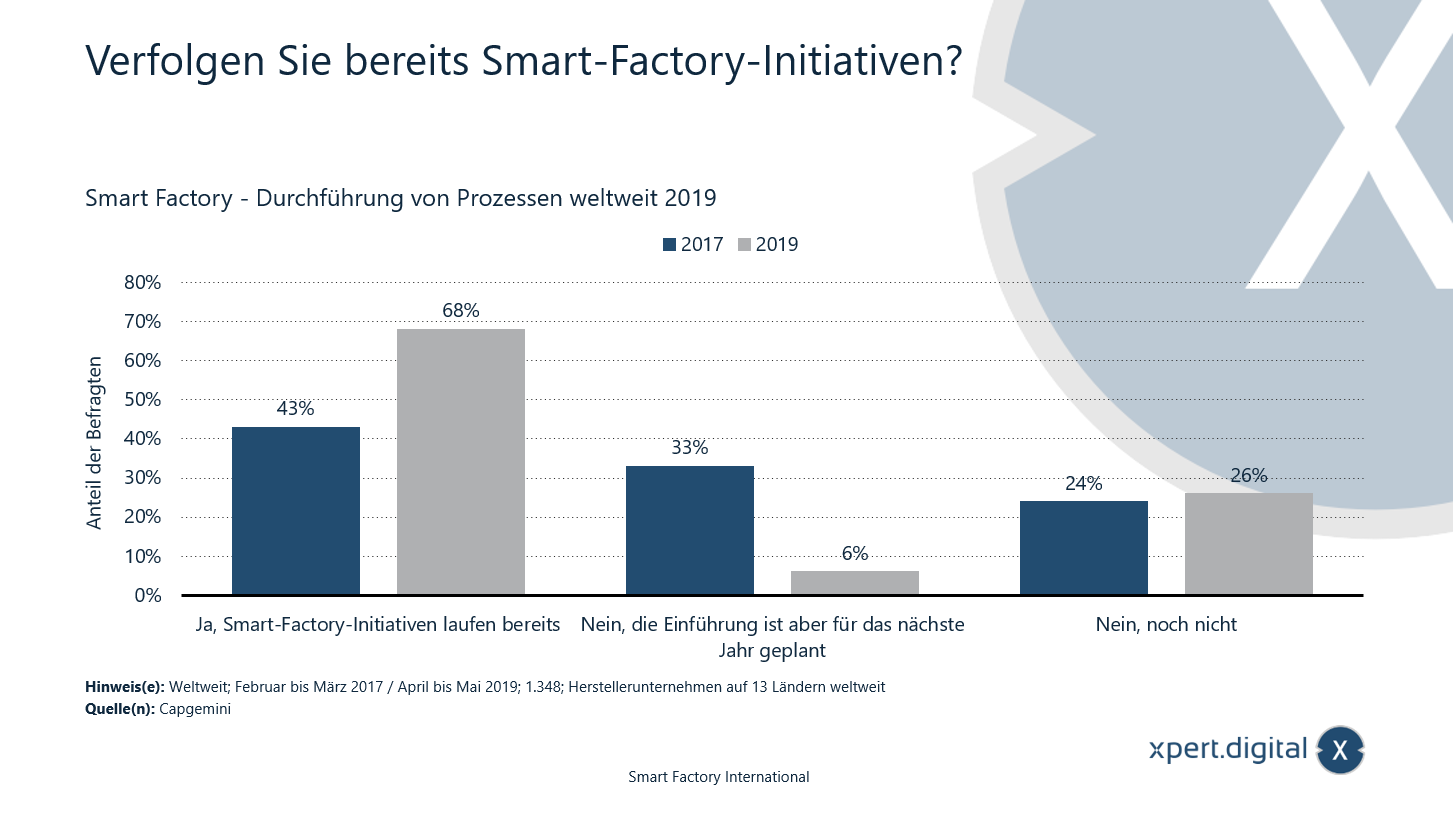

Smart Factory - Implementazione dei processi in tutto il mondo

Stai già portando avanti iniziative di smart factory? – Immagine: Xpert.Digital

Nel 2019, il 68% delle aziende manifatturiere intervistate in tutto il mondo ha dichiarato di aver già implementato un'iniziativa di fabbrica intelligente. Due anni prima, questa percentuale era del 43%. Sondaggio condotto su aziende manifatturiere di 13 paesi in tutto il mondo.

2019: State già portando avanti iniziative di smart factory?

- Sì, le iniziative per le fabbriche intelligenti sono già in corso: il 68%

- No, ma l'introduzione è prevista per il prossimo anno – 6%

- No, non ancora – 26%

2017: State già portando avanti iniziative di fabbriche intelligenti?

- Sì, le iniziative per le fabbriche intelligenti sono già in corso: 43%

- No, ma l'introduzione è prevista per il prossimo anno – 33%

- No, non ancora – 24%

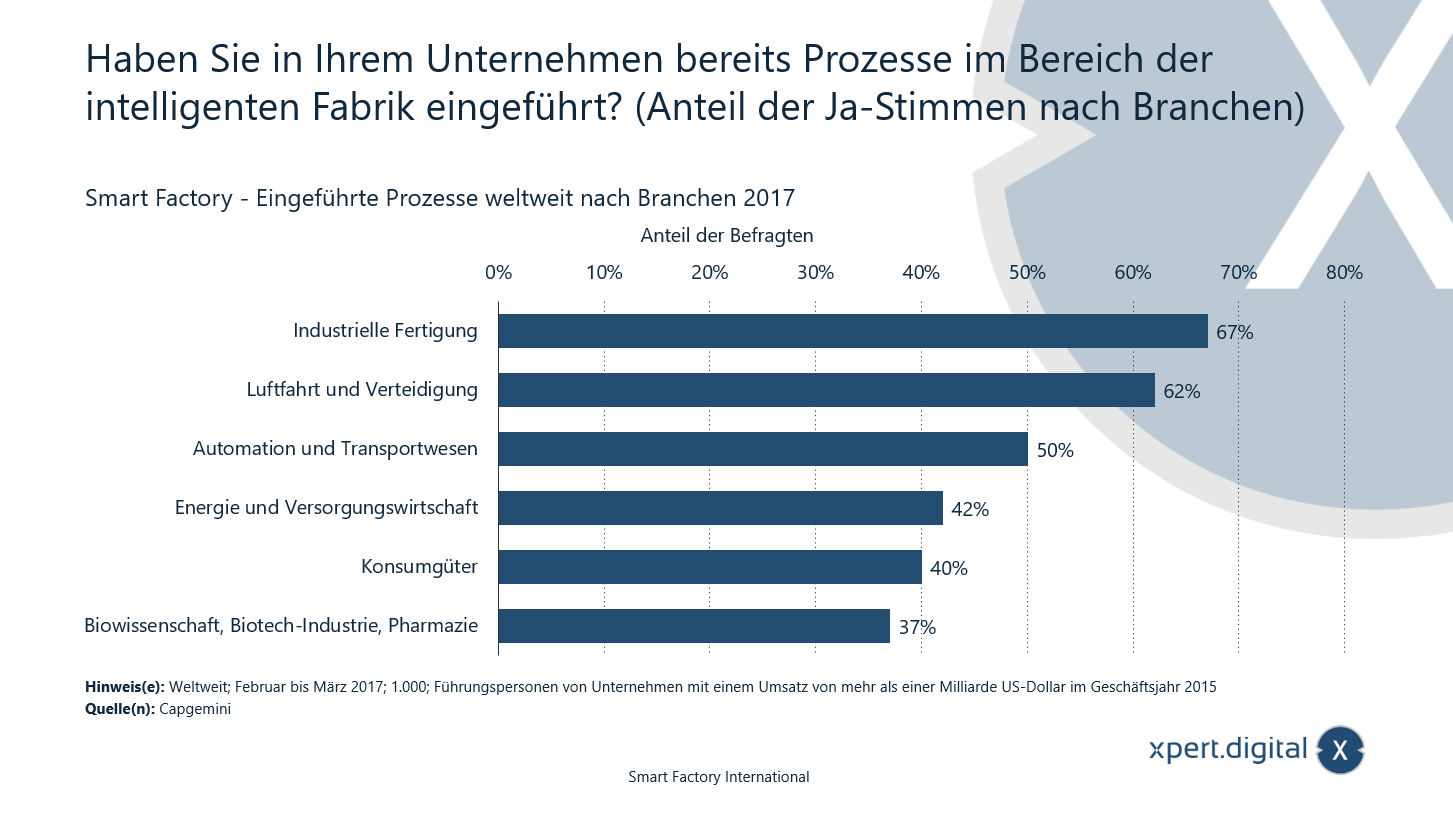

Hai già implementato processi di smart factory nella tua azienda?

Hai già implementato processi di fabbrica intelligente nella tua azienda? – Immagine: Xpert.Digital

Il grafico mostra i risultati di un sondaggio globale condotto nel 2017 sui processi di fabbrica intelligente. Il 67% dei dirigenti del settore manifatturiero industriale intervistati ha dichiarato di aver già implementato processi di fabbrica intelligente.

Smart Factory – Processi implementati in tutto il mondo dal settore

- Produzione industriale – 67%

- Aviazione e difesa – 62%

- Automazione e trasporti – 50%

- Settore energetico e dei servizi di pubblica utilità – 42%

- Beni di consumo – 40%

- Scienze della vita, industria biotecnologica, farmaceutica – 37%

Secondo la fonte, il sondaggio è stato condotto in otto paesi (Stati Uniti, Regno Unito, Francia, Germania, Italia, Svezia, Cina e India).

Quali sono le maggiori sfide nella pianificazione strategica delle fabbriche intelligenti?

Quali sono le maggiori sfide nella pianificazione strategica per le fabbriche intelligenti? – Immagine: Xpert.Digital

Il grafico mostra i risultati di un sondaggio globale condotto nel 2017 sulle maggiori sfide nella pianificazione strategica per le fabbriche intelligenti. Il 32% degli intervistati ha affermato che la mancanza di coordinamento tra le diverse unità organizzative rappresentava la sfida più grande nella pianificazione strategica per le fabbriche intelligenti.

Fabbrica intelligente: le sfide più grandi nella pianificazione strategica

- Mancanza di coordinamento tra le diverse unità organizzative – 32%

- Mancanza di unità nel team di leadership – 28%

- Mancanza di chiarezza sugli scenari aziendali – 28%

- Mancanza di proprietà – 23%

- Mancanza di immaginazione – 21%

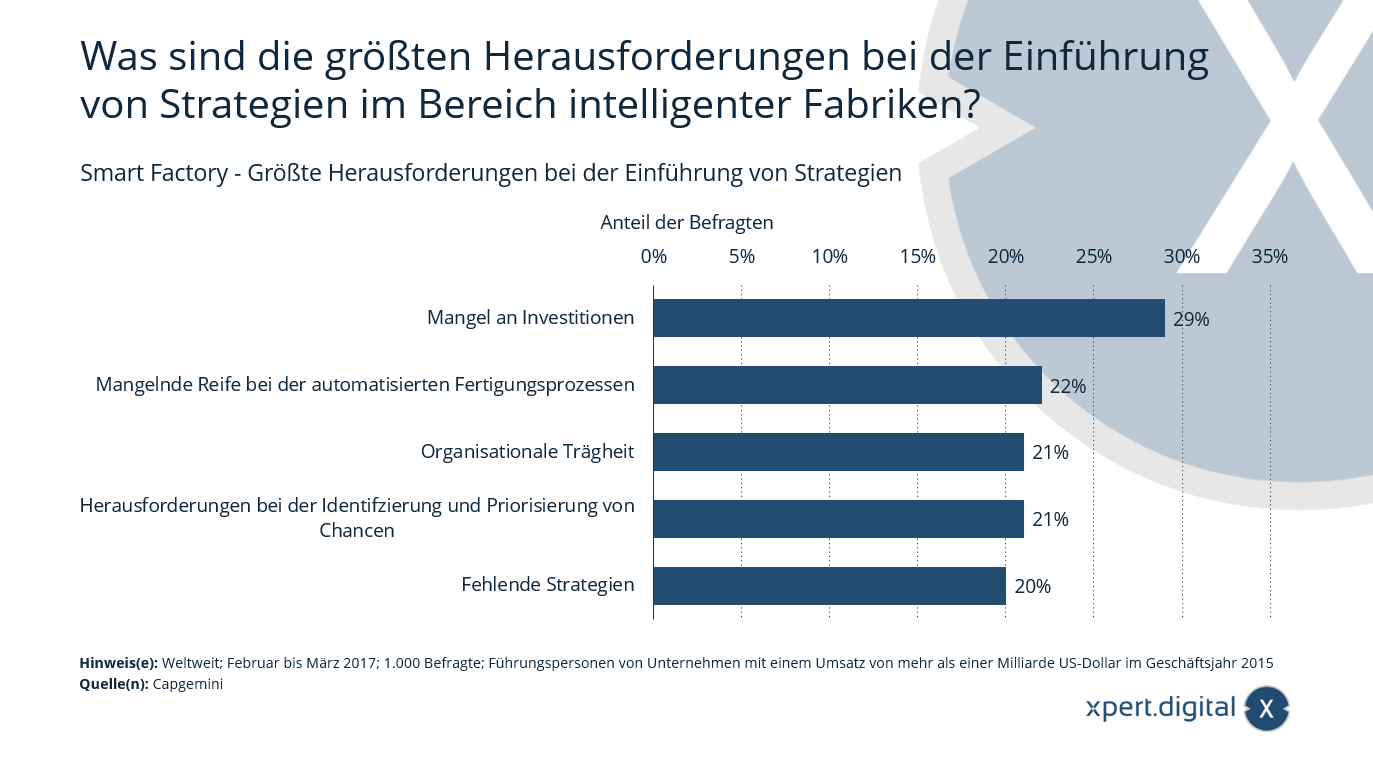

Quali sono le maggiori sfide nell'implementazione di strategie di fabbrica intelligente?

Smart Factory – Le maggiori sfide nell’implementazione delle strategie – Grafica: Xpert.Digital

Il grafico mostra i risultati di un sondaggio globale condotto nel 2017 sulle maggiori sfide nell'implementazione di strategie di fabbrica intelligente. Il 29 percento degli intervistati ha affermato che la mancanza di investimenti rappresenta la sfida più grande nell'implementazione di strategie di fabbrica intelligente.

Smart Factory – Le maggiori sfide nell’implementazione delle strategie

- Mancanza di investimenti – 29%

- Mancanza di maturità nei processi di produzione automatizzati – 22%

- Inerzia organizzativa – 21%

- Sfide nell’identificazione e nella definizione delle priorità delle opportunità – 21%

- Mancanza di strategie – 20%

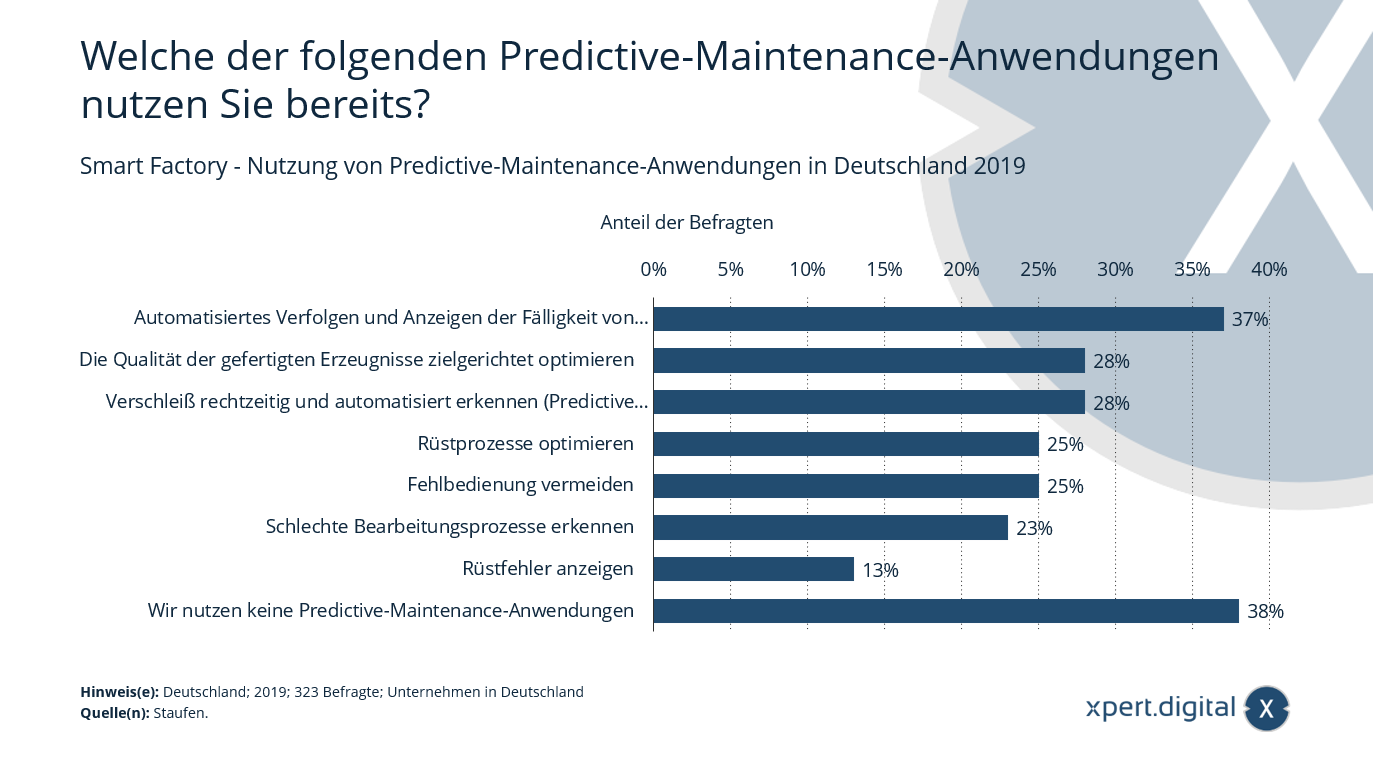

Quale delle seguenti applicazioni di manutenzione predittiva stai già utilizzando?

Smart Factory – Utilizzo di applicazioni di manutenzione predittiva in Germania – Immagine: Xpert.Digital

Nel 2019, il 37% delle aziende intervistate, attive principalmente nei settori dell'ingegneria meccanica, elettrica e automobilistica, ha dichiarato di utilizzare sistemi automatizzati di tracciamento e visualizzazione delle scadenze per i lavori di manutenzione ordinaria. Circa il 70% delle aziende intervistate opera nei settori dell'ingegneria meccanica, elettrica e automobilistica.

Fabbrica intelligente: utilizzo di applicazioni di manutenzione predittiva in Germania

- Monitoraggio e visualizzazione automatizzati della data di scadenza dei lavori di manutenzione ordinaria – 37%

- Ottimizzazione mirata della qualità dei prodotti realizzati – 28%

- Rilevamento precoce e automatico dell'usura (manutenzione predittiva) – 28%

- Ottimizzare i processi di configurazione – 25%

- Evitare operazioni errate – 25%

- Identificazione di processi di elaborazione scadenti – 23%

- Errori di configurazione del display – 13%

- Non utilizziamo applicazioni di manutenzione predittiva – 38%

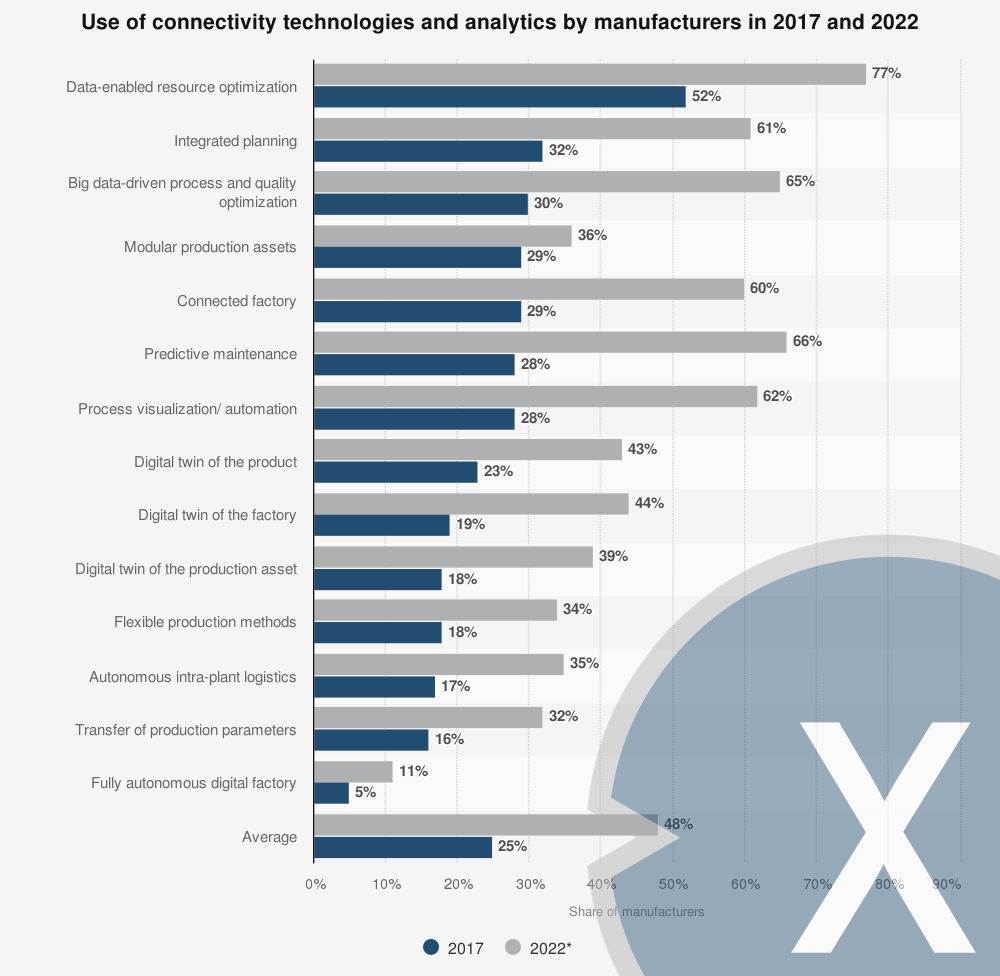

Utilizzo delle tecnologie di connettività e analisi nella produzione 2017-2022

Utilizzo di tecnologie di connettività e analisi nella produzione – Immagine: Xpert.Digital

Nel 2017, l'ottimizzazione delle risorse basata sui dati era la tecnologia di connettività e analisi più utilizzata nel settore manifatturiero. Si prevedeva che questa tecnologia sarebbe rimasta la più utilizzata fino al 2022. Tuttavia, la tecnologia in più rapida crescita tra il 2017 e il 2022 sarebbe stata la manutenzione predittiva. Le previsioni indicavano che entro il 2022, circa il 66% delle aziende manifatturiere avrebbe implementato la manutenzione predittiva nelle proprie attività.

Utilizzo di tecnologie di connettività e analisi da parte dei produttori nel 2017

- Ottimizzazione delle risorse basata sui dati – 77%

- Pianificazione integrata – 61%

- Ottimizzazione dei processi e della qualità basata sui Big Data – 65%

- Asset di produzione modulari – 36%

- Fabbrica in rete / Fabbrica connessa – 60%

- Manutenzione predittiva – 66%

- Visualizzazione/automazione dei processi – 62%

- Gemello digitale del prodotto – 43%

- Gemello digitale della fabbrica / Gemello digitale della fabbrica – 44%

- Gemello digitale dell'impianto produttivo / Gemello digitale dell'asset produttivo – 39%

- Metodi di produzione flessibili / Metodi di produzione flessibili – 34%

- Logistica autonoma intra-stabilimento – 35%

- Trasferimento dei parametri di produzione – 32%

- Fabbrica digitale completamente autonoma – 11%

Utilizzo delle tecnologie di connettività e analisi da parte dei produttori nel 2022

- Ottimizzazione delle risorse basata sui dati – 52%

- Pianificazione integrata – 32%

- Ottimizzazione dei processi e della qualità basata sui Big Data – 30%

- Asset di produzione modulari – 29%

- Fabbrica in rete / Fabbrica connessa – 29%

- Manutenzione predittiva – 28%

- Visualizzazione/automazione dei processi – 28%

- Gemello digitale del prodotto – 23%

- Gemello digitale della fabbrica / Gemello digitale della fabbrica – 19%

- Gemello digitale dell'impianto produttivo / Gemello digitale dell'asset produttivo – 18%

- Metodi di produzione flessibili / Metodi di produzione flessibili – 18%

- Logistica autonoma intra-stabilimento – 17%

- Trasferimento dei parametri di produzione – 16%

- Fabbrica digitale completamente autonoma – 5%

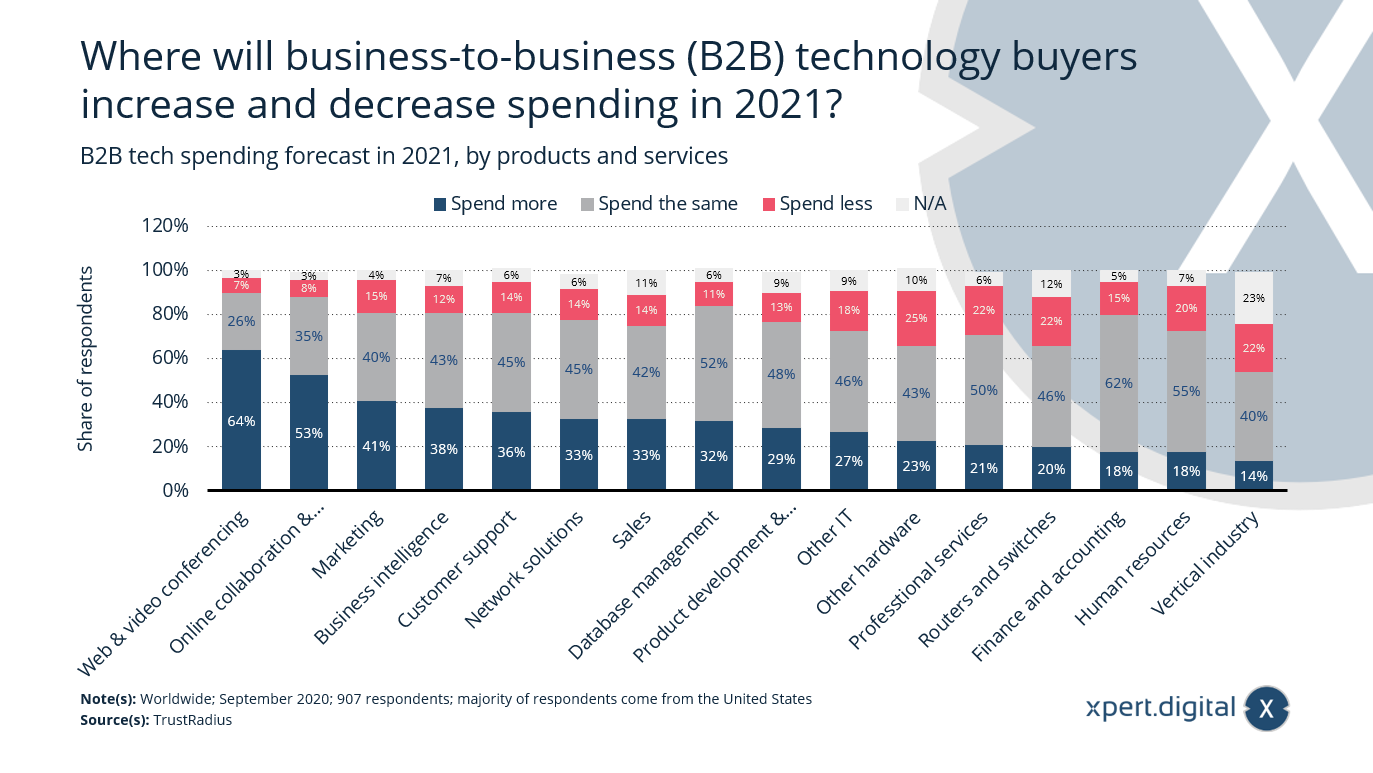

Dove spenderanno di più o di meno gli acquirenti di tecnologia business-to-business (B2B) nel 2021?

Spesa in tecnologia B2B nel 2021 – Immagine: Xpert.Digital

La maggior parte degli acquirenti di tecnologia business-to-business (B2B) intervistati ritiene che la spesa per web e videoconferenze, nonché per la collaborazione online e la gestione dei progetti, aumenterà nel 2021. Con la pandemia di coronavirus (COVID-19) che continua nel nuovo anno e i vaccini che impiegano tempo a essere disponibili, il lavoro da remoto rimarrà la norma nel prossimo futuro.

Previsione della spesa tecnologica B2B nel 2021, per prodotti e servizi

Spese aggiuntive per:

- Web e videoconferenza – 64%

- Collaborazione online e gestione dei progetti – 53%

- Marketing – 41%

- Business intelligence / business intelligence – 38%

- Assistenza clienti – 36%

- Soluzioni di rete – 33%

- Vendite – 33%

- Gestione del database – 32%

- Sviluppo e gestione del prodotto – 29%

- Altro IT / Altro IT – 27%

- Altro hardware – 23%

- Servizi professionali – 21%

- Router e switch – 20%

- Finanza e contabilità – 18%

- Risorse umane / Risorse umane – 18%

- Industria verticale / Industria verticale – 14%

La spesa rimane la stessa

- Web e videoconferenza – 26%

- Collaborazione online e gestione dei progetti – 35%

- Marketing – 40%

- Business intelligence / business intelligence – 43%

- Assistenza clienti – 45%

- Soluzioni di rete – 45%

- Vendite – 42%

- Gestione del database – 52%

- Sviluppo e gestione del prodotto – 48%

- Altro IT / Altro IT – 46%

- Altro hardware – 43%

- Servizi professionali – 50%

- Router e switch – 46%

- Finanza e contabilità – 62%

- Risorse umane / Risorse umane – 55%

- Industria verticale / Industria verticale – 40%

Riduzione della spesa per:

- Web e videoconferenza – 7%

- Collaborazione online e gestione dei progetti – 8%

- Marketing – 15%

- Business intelligence / business intelligence – 12%

- Assistenza clienti – 14%

- Soluzioni di rete – 14%

- Vendite – 14%

- Gestione del database – 11%

- Sviluppo e gestione del prodotto – 13%

- Altro IT / Altro IT – 18%

- Altro hardware – 25%

- Servizi professionali – 22%

- Router e switch – 22%

- Finanza e contabilità – 15%

- Risorse umane / Risorse umane – 20%

- Industria verticale / Industria verticale – 22%

Non specificato)

- Web e videoconferenza – 3%

- Collaborazione online e gestione dei progetti – 3%

- Marketing – 4%

- Business intelligence / business intelligence – 7%

- Assistenza clienti – 6%

- Soluzioni di rete – 6%

- Vendite – 11%

- Gestione del database – 6%

- Sviluppo e gestione del prodotto – 9%

- Altro IT / Altro IT – 9%

- Altro hardware – 10%

- Servizi professionali – 6%

- Router e switch – 12%

- Finanza e contabilità – 5%

- Risorse umane / Risorse umane – 7%

- Industria verticale / Industria verticale – 23%

Guardando ai prossimi anni, in quali ambiti prevede che il settore delle spedizioni subirà il maggiore impulso grazie alla crescente digitalizzazione?

Aree interessate dalla digitalizzazione nel settore delle spedizioni – Immagine: Xpert.Digital

Nel 2021, i fornitori, gli armatori, gli operatori navali e i cantieri navali intervistati prevedono che la manutenzione e la gestione della flotta saranno i settori più interessati dalla crescente digitalizzazione nel settore marittimo. Mentre il 28% dei fornitori e il 27% dei cantieri navali ritengono che la digitalizzazione avrà un impatto sull'utilizzo di navi senza pilota a pilotaggio remoto, armatori e operatori navali sono più scettici.

Aree interessate dalla digitalizzazione nel settore delle spedizioni nel 2021

Fornitori

- Manutenzione/monitoraggio remoto – 54%

- Gestione/prestazioni della flotta – 49%

- Sistemi di assistenza per l'ottimizzazione del funzionamento della nave – 45%

- Comunicazione (ad esempio, equipaggio, catena logistica) – 33%

- Gestione della navigazione/ponte – 33%

- Utilizzo di navi senza pilota (controllate a distanza) – 28%

- Utilizzo di navi senza pilota (completamente autonome) – 18%

- Gemello digitale – 13%

- Altre aree – 2%

- Non so / Non so – 14%

Armatori/operatori navali – Armatori/operatori navali

- Manutenzione/monitoraggio remoto – 56%

- Gestione/prestazioni della flotta – 63%

- Sistemi di assistenza per l'ottimizzazione del funzionamento della nave – 57%

- Comunicazione (ad esempio, equipaggio, catena logistica) – 49%

- Gestione della navigazione/ponte – 40%

- Utilizzo di navi senza pilota (controllate a distanza) – 7%

- Utilizzo di navi senza pilota (completamente autonome) – 7%

- Gemello digitale – 8%

- Altre aree – 1%

- Non so / Non so – 6%

cantieri navali

- Manutenzione/monitoraggio remoto – 49%

- Gestione/prestazioni della flotta – 43%

- Sistemi di assistenza per l'ottimizzazione del funzionamento della nave – 55%

- Comunicazione (ad esempio, equipaggio, catena logistica) – 39%

- Gestione della navigazione/ponte – 33%

- Utilizzo di navi senza pilota (controllate a distanza) – 27%

- Utilizzo di navi senza pilota (completamente autonome) – 16%

- Gemello digitale – 10%

- Altre aree – 2%

- Non so / Non so – 14%

Cerchi consulenza tecnica e strategica per l'ottimizzazione della catena di approvvigionamento o del magazzino? Xpert.Digital può aiutarti!

Konrad Wolfenstein

Sono lieto di mettermi a vostra disposizione come consulente personale per soluzioni di supply chain e magazzino.

Potete contattarmi compilando il modulo di contatto qui sotto oppure chiamandomi al numero +49 7348 4088 965 (Monaco di Baviera) .

Non vedo l'ora di iniziare il nostro progetto comune.

Scrivimi

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital è un hub per l'industria focalizzato sulla digitalizzazione, l'ingegneria meccanica, la logistica/intralogistica e il fotovoltaico.

Con la nostra soluzione di sviluppo aziendale a 360° supportiamo aziende rinomate dalla fase di avvio del nuovo business fino al post-vendita.

Market intelligence, smarketing, marketing automation, sviluppo di contenuti, PR, campagne email, social media personalizzati e lead nurturing sono parte dei nostri strumenti digitali.

Ulteriori informazioni sono disponibili ai seguenti indirizzi: www.xpert.digital – www.xpert.solar – www.xpert.plus

Rimaniamo in contatto