Allarme rosso! BlackRock tira il freno d'emergenza: il mercato del credito privato è sull'orlo del collasso? Quando i giganti di Wall Street chiudono i rubinetti del denaro – Immagine: Xpert.Digital

Fallimenti, frodi e un blocco definitivo: sta per scoppiare il primo grande effetto domino finanziario?

Un processo di pulizia doloroso: perché BlackRock, Blackstone e altre società stanno improvvisamente vacillando

Miliardi di rimborsi di prestiti bloccati: il rischio nascosto nel mercato del credito privato

Per anni, il mercato del credito privato è stato considerato una miniera d'oro redditizia e apparentemente sicura, al di fuori del sistema bancario tradizionale. Ma nella primavera del 2026, i segnali d'allarme si sono moltiplicati, indicando che l'ecosistema, cresciuto fino a superare i duemila miliardi di dollari, si trova ad affrontare una prova critica. Quando colossi come BlackRock, Blackstone e Blue Owl sono improvvisamente costretti a limitare drasticamente o addirittura a sospendere completamente miliardi di dollari di pagamenti ai propri investitori, non si tratta più di una semplice fluttuazione di mercato. Innescati da fallimenti di alto profilo e accuse di frode contro importanti debitori, emerge un problema strutturale di liquidità. Mentre i prezzi delle azioni dei principali gestori patrimoniali crollano e riaffiorano i ricordi della vigilia della crisi finanziaria del 2008, Wall Street e gli investitori di tutto il mondo si trovano di fronte a un interrogativo pressante: stiamo semplicemente assistendo alla dolorosa correzione di un mercato surriscaldato o all'inizio di una nuova, incontrollabile reazione a catena nel sistema finanziario?

Il credito privato sull'orlo del collasso? Lo stress test da 2 trilioni di dollari

Quando il più grande gestore patrimoniale del mondo chiude i rubinetti dei finanziamenti, non è una coincidenza

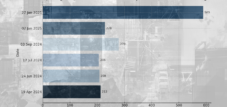

All'inizio di marzo 2026, accadde qualcosa che venne immediatamente riconosciuto dai mercati finanziari come un segnale d'allarme: BlackRock, il più grande gestore patrimoniale al mondo con circa diecimila miliardi di dollari di asset in gestione, informò gli investitori del suo HPS Corporate Lending Fund che avrebbe elaborato solo la metà delle loro richieste di rimborso. Coloro che desideravano riavere indietro il proprio denaro ricevettero solo 620 milioni di dollari anziché gli 1,2 miliardi richiesti, con la spiegazione che era stata invocata una clausola contrattuale che limitava i rimborsi trimestrali al cinque percento delle azioni in circolazione. Il titolo BlackRock crollò successivamente di oltre l'otto percento. Era la prima volta nella storia del fondo che questa clausola doveva essere attivata. E non fu l'inizio della storia, bensì un punto di svolta in una crisi già in corso.

Anatomia del mercato del credito privato

Per comprendere perché questo momento abbia fatto scattare tanti campanelli d'allarme, è necessario capire la struttura del mercato del credito privato. In seguito alla crisi finanziaria globale del 2008, le riforme normative hanno costretto le banche a ridurre significativamente la loro esposizione ai prestiti aziendali ad alto rischio. I finanziatori non bancari – fondi di prestito diretto, società di sviluppo aziendale e piattaforme di prestito specializzate – si sono riversati sul mercato per colmare il vuoto creatosi. Il volume dei prestiti in essere di questi veicoli è passato da circa 100 miliardi di dollari nel 2010 a oltre 1.200 miliardi di dollari entro la metà del 2024, come documentato dalla Banca dei Regolamenti Internazionali. L'intero ecosistema del credito privato, compresi i prestiti garantiti da attività e i prestiti strutturati, è stimato in diverse analisi tra 1.800 e 2.500 miliardi di dollari.

Il modello di base di questi fondi sembrava solido: concedevano prestiti a società private di medie e grandi dimensioni a tassi di interesse più elevati rispetto alle obbligazioni investment grade, con componenti di interesse variabili che offrivano rendimenti interessanti durante la fase di tassi di interesse elevati iniziata nel 2022, e con garanzie e clausole che offrivano un certo grado di protezione. Il problema strutturale, tuttavia, risiede in uno squilibrio di liquidità intrinseco al sistema: i fondi erogano prestiti con scadenze da cinque a sette anni, ma spesso consentono agli investitori di ritirare i propri fondi trimestralmente. Questo sistema funziona senza problemi finché la fiducia degli investitori è elevata e i deflussi rimangono bassi. Smette di funzionare quando – per qualsiasi motivo – molti investitori richiedono simultaneamente il rimborso del proprio denaro.

La scintilla iniziale: Tricolor e First Brands

Il percorso verso l'attuale crisi è iniziato nell'autunno del 2025 con due fallimenti che, a prima vista, sembravano episodi isolati, ma si sono rivelati presagi di un problema strutturale più profondo. Tricolor Holdings, una società texana di prestiti auto subprime, ha presentato istanza di fallimento ai sensi del Chapter 7 il 10 settembre 2025, la forma più severa di liquidazione aziendale prevista dalla legge americana. I procuratori statunitensi hanno successivamente incriminato il fondatore e CEO Daniel Chu e il COO David Goodgame: i dirigenti sono accusati di aver gonfiato sistematicamente il valore delle garanzie sui prestiti almeno dal 2018, raccogliendo così miliardi di dollari da finanziatori e investitori. Un classico schema Ponzi, mascherato da una moderna architettura finanziaria.

Solo poche settimane dopo, il 28 settembre 2025, First Brands Group, un fornitore statunitense di componenti per auto sostenuto da Apollo Global Management, ha presentato istanza di fallimento ai sensi del Chapter 11, rivelando un'enorme mole di debiti che andava dai dieci ai cinquanta miliardi di dollari a fronte di attività per un valore compreso tra uno e dieci miliardi. Anche in questo caso, l'indagine ha portato alla luce una rete di società veicolo, accordi di factoring e strutture garantite da attività non presenti nel bilancio ordinario: debiti che molti creditori hanno riconosciuto solo molto tardi. I fondatori Patrick James e suo fratello Edward sono stati incriminati a New York nel gennaio 2026 con l'accusa di frode sui prestiti per miliardi di dollari. Importanti istituzioni finanziarie come UBS O'Connor e Jefferies Financial Group avevano iniettato centinaia di milioni di dollari in entrambe le società.

Nell'ottobre del 2025, Jamie Dimon, CEO di JPMorgan, trovò una metafora azzeccata per descrivere ciò che stava diventando evidente: se vedi uno scarafaggio, probabilmente ce ne sono altri. L'avvertimento si sarebbe rivelato profetico.

L'effetto domino sta iniziando a cadere: Gufo Blu e l'arresto definitivo

La successiva escalation cruciale si è verificata nel febbraio 2026. Blue Owl Capital, uno dei principali attori nel panorama del credito privato, ha sospeso definitivamente i rimborsi dal suo fondo OBDC-II da 1,6 miliardi di dollari: non una misura temporanea, ma una cessazione permanente. Contemporaneamente, la società ha annunciato la liquidazione di 1,4 miliardi di dollari di attività provenienti da tre fondi di prestito per soddisfare le restanti richieste di rimborso al 30% del valore attuale dell'investimento. Il titolo di Blue Owl è successivamente crollato fino al 10%. Il segnale per il mercato era chiaro: quando persino grandi fornitori di credito privato ben capitalizzati chiudono i battenti, ciò indica problemi di liquidità sistemici.

Esattamente tre settimane dopo, il 6 marzo 2026, arrivò lo shock di BlackRock e, poco dopo, venne rivelato che anche Blackstone, leader del settore, si trovava ad affrontare richieste di rimborso da record. Gli investitori richiesero circa 3,8 miliardi di dollari dal suo fondo di punta BCRED, pari al 7,9% del patrimonio del fondo, superando di gran lunga il normale limite trimestrale del 5%. Per evitare il panico, Blackstone innalzò il limite al 7% e colmò la differenza rimanente con 400 milioni di dollari di contributi privati da parte di oltre 25 soci senior. Un segnale di notevole forza simbolica: la dirigenza del più grande gestore di asset alternativi al mondo stava attingendo alle proprie risorse per mantenere la fiducia.

La nostra competenza negli Stati Uniti nello sviluppo aziendale, nelle vendite e nel marketing

La nostra competenza negli Stati Uniti nello sviluppo aziendale, nelle vendite e nel marketing - Immagine: Xpert.Digital

Aree di interesse del settore: B2B, digitalizzazione (dall'intelligenza artificiale alla realtà aumentata), ingegneria meccanica, logistica, energie rinnovabili e industria

Maggiori informazioni qui:

Un hub tematico che offre spunti e competenze:

- Piattaforma di conoscenza che copre le economie globali e regionali, l'innovazione e le tendenze specifiche del settore

- Una raccolta di analisi, approfondimenti e informazioni di base sui nostri principali settori di interesse

- Un luogo di competenza e informazione sugli sviluppi attuali nel mondo degli affari e della tecnologia

- Un punto di riferimento per le aziende che cercano informazioni su mercati, digitalizzazione e innovazioni del settore

Crisi finanziaria 2.0? Perché Wall Street trema già alla vigilia di un nuovo 2008

Reazione del mercato: quando i pesi massimi di Wall Street crollano

La reazione dei mercati azionari fu marcata. Nei sei mesi successivi all'inizio della crisi, Blackstone perse circa un terzo del suo valore di mercato, Blue Owl oltre il 42%, KKR il 32% e Apollo Global Management circa il 20%. Le azioni di Apollo avevano già perso il 30% quell'anno quando l'amministratore delegato di Apollo, Marc Rowan, descrisse apertamente la situazione al Bloomberg Invest Forum di New York il 3 marzo 2026: il mercato del credito privato da 1.800 miliardi di dollari stava attraversando un prolungato processo di consolidamento.

Rowan ha individuato due fattori strutturali chiave. In primo luogo, le società di software rappresentavano circa il 30% del mercato dei leveraged buyout e, di conseguenza, una quota corrispondente del totale delle attività finanziate tramite credito: un rischio altamente concentrato, divenuto particolarmente evidente a causa delle crescenti preoccupazioni relative alla disruption dei modelli di business del software guidata dall'intelligenza artificiale. Le analisi di UBS avvertono che dal 25 al 35% del totale dei portafogli di credito privato è esposto a un significativo rischio di disruption da parte dell'IA. In secondo luogo, la migrazione strutturale dei rischi di credito dal sistema bancario al mercato del credito privato – una conseguenza deliberata delle riforme normative successive al 2008 – ha plasmato il sistema così come funziona oggi. Questo può essere problematico, ma è parte integrante della sua struttura.

La questione del sistema: 2008 o qualcos'altro?

Il paragone storico più ovvio è, naturalmente, la crisi finanziaria del 2007 e del 2008. Nell'agosto del 2007, i fondi gestiti dalla banca francese BNP Paribas congelarono i pagamenti – un evento ora considerato uno dei primi fattori scatenanti della crisi finanziaria globale. Questa immagine incombe sul dibattito attuale e l'economista Mohamed El-Erian – ex capo del più grande gestore obbligazionario al mondo, PIMCO – ha parlato esplicitamente di un possibile classico effetto contagio: un segmento di mercato viene messo sotto pressione, la fiducia si erode, gli investitori diventano cauti e ritirano i capitali, il che a sua volta esercita pressione sul segmento successivo.

Le differenze rispetto alla crisi del 2008, tuttavia, sono strutturalmente significative. La crisi finanziaria era una fitta rete di rapporti di credito reciproci tra banche, cartolarizzazioni che impacchettavano i rischi di credito in prodotti opachi ed esposizioni a derivati che interconnettevano l'intero sistema. Quando un filo si è spezzato, l'intera rete ha tremato. Oggi, molti rischi risiedono in strutture di fondi chiusi – fondi di prestito diretto, BDC, piattaforme di credito specializzate – che sono in gran parte separate dal sistema bancario da quadri normativi. Ciò limita il rischio di contagio sistemico, ma non lo elimina del tutto. L'interfaccia tra i fondi di credito privati e il sistema bancario tradizionale esiste ancora – attraverso linee di credito, prestiti congiunti e il fatto che JP Morgan ha limitato i prestiti ai fondi di credito privati all'inizio di marzo 2026.

Allo stesso tempo, Goldman Sachs ha segnalato l'intenzione di offrire scommesse sul calo del valore dei prestiti alle imprese: un'offerta simile che la banca aveva già proposto poco prima dello scoppio della crisi finanziaria del 2008 e che, secondo gli addetti ai lavori, è interpretata come un segnale di allarme. Le analogie potrebbero essere casuali. O forse no.

Secondo gli ex gestori di fondi,

All'inizio di marzo 2026, un testo di George Noble, ex gestore di fondi Fidelity e fondatore di un hedge fund, è diventato virale sulla piattaforma social X. Noble descriveva come stessimo assistendo allo svolgersi di una crisi finanziaria in tempo reale. Sosteneva che quando il più grande gestore patrimoniale del mondo aveva iniziato a impedire agli investitori di recuperare i propri soldi, non si trattava solo di rumore di fondo del mercato, ma di un segnale d'allarme. Questa affermazione incisiva ha avuto un forte impatto ed è stata condivisa milioni di volte, soprattutto perché ha dato voce a una paura che molti investitori già nutrivano ma non avevano ancora espresso apertamente.

L'analisi di Noble non è né priva di fondamento né una certezza assoluta. La crisi del credito privato è reale e sta colpendo investitori reali che stanno subendo perdite concrete. Tuttavia, non siamo ancora nel 2008: le ripercussioni sistemiche sul sistema bancario tradizionale e sull'economia reale in generale non si sono ancora concretizzate. L'amministratore delegato di Citigroup, Jane Fraser, ha sottolineato alla fine di febbraio 2026 di non ravvisare un rischio sistemico per il sistema finanziario, pur in presenza di problemi in singoli settori. Gli analisti di UBS hanno stimato tassi di insolvenza potenziali fino al 15% nello scenario peggiore, significativamente superiori ai livelli attuali, ma comunque inferiori agli scenari di una catastrofe sistemica.

Un processo di pulizia doloroso

Ciò che gli sviluppi attuali probabilmente preannunciano non è un collasso sistemico, ma una dolorosa selezione di un segmento di mercato che, in dieci anni, si è trasformato da nicchia a fonte cruciale di finanziamento per le piccole e medie imprese (PMI) americane e, in misura crescente, europee. Il mercato del credito privato ha registrato un'espansione senza precedenti dal 2010, resa possibile da un contesto di bassi tassi di interesse, scarsa pressione competitiva e ancor meno controlli normativi.

Ora i rischi strutturali stanno tornando: le aziende che non saranno più in grado di gestire il proprio debito con tassi di interesse più elevati diventeranno insolventi. I fondi che hanno costruito portafogli rischiosi dovranno realizzare delle perdite. Gli investitori che cercavano rendimenti interessanti investendo in prodotti illiquidi si stanno ora scontrando con i limiti imposti dalle restrizioni contrattuali sui rimborsi. E le autorità di regolamentazione, che in precedenza avevano prestato poca attenzione al settore, ora lo monitoreranno più da vicino.

La vera domanda per i prossimi mesi non è se farà male – perché già fa male, e farà ancora più male. La domanda è se le strutture istituzionali del mercato del credito privato siano sufficientemente solide da assorbire lo scuotimento senza minare la fiducia nei mercati finanziari in generale. I campanelli d'allarme stanno suonando nel cuore del sistema monetario. Se preannuncino una conflagrazione o semplicemente l'inizio di una normalizzazione attesa da tempo, lo scopriremo nella prossima stagione degli utili trimestrali.

Il tuo partner globale per il marketing e lo sviluppo aziendale

☑️ La nostra lingua aziendale è l'inglese o il tedesco

☑️ NOVITÀ: Corrispondenza nella tua lingua madre!

Konrad Wolfenstein

Io e il mio team saremo lieti di essere a tua disposizione come tuo consulente personale.

Puoi contattarmi compilando il modulo di contatto qui wolfenstein@xpert.digital:o semplicemente chiamandomi al numero +49 7348 4088 965. Il mio indirizzo email è

Non vedo l'ora di iniziare il nostro progetto comune.

☑️ Supporto alle PMI in strategia, consulenza, pianificazione e implementazione

☑️ Creazione o riallineamento della strategia digitale e digitalizzazione

☑️ Espansione e ottimizzazione dei processi di vendita internazionali

☑️ Piattaforme di trading B2B globali e digitali

☑️ Sviluppo aziendale pionieristico / Marketing / PR / Fiere

🎯🎯🎯 Approfitta della vasta competenza di Xpert.Digital, articolata in cinque parti, in un unico pacchetto di servizi completo | BD, R&D, XR, PR e ottimizzazione della visibilità digitale

Approfitta dell'ampia e quintuplicata competenza di Xpert.Digital in un pacchetto di servizi completo | Ottimizzazione di R&S, XR, PR e visibilità digitale - Immagine: Xpert.Digital

Xpert.Digital vanta una conoscenza approfondita di diversi settori. Questo ci consente di sviluppare strategie su misura, perfettamente in linea con le esigenze e le sfide del vostro specifico segmento di mercato. Analizzando costantemente le tendenze del mercato e monitorando gli sviluppi del settore, possiamo agire in modo proattivo e offrire soluzioni innovative. La combinazione di esperienza e competenza genera valore aggiunto e offre ai nostri clienti un decisivo vantaggio competitivo.

Maggiori informazioni qui: