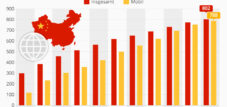

2,2 trilioni di dollari di debiti in sospeso – Da prestatore a creditore: la trasformazione strutturale della Via della Seta cinese – Immagine: Xpert.Digital

Freno al debito interno: come la crisi economica cinese sta limitando gli investimenti esteri

Geopolitica del debito: quando la mancanza di trasparenza grava sull’architettura finanziaria globale

Quella che era nata come la più grande promessa infrastrutturale del XXI secolo si sta trasformando sempre più in un incubo finanziario per molte nazioni. A un decennio dal lancio della "Belt and Road Initiative", una nuova analisi rivela i devastanti risultati dell'espansione globale della Cina e spiega perché Pechino stia ora cambiando radicalmente la sua strategia.

Quando il presidente cinese Xi Jinping annunciò la Belt and Road Initiative (BRI) nel 2013, il mondo sognava nuove rotte commerciali, ferrovie moderne e zone economiche fiorenti. Ma nel 2026, ben poco rimane dell'euforia iniziale. Si sta invece delineando il quadro di una gigantesca trappola del debito che si estende su tutti i continenti. Nuovi dati rivelano che la Cina ha erogato prestiti per un totale sbalorditivo di 2,2 trilioni di dollari, spesso a condizioni appena tollerabili per i paesi beneficiari.

I ruoli sono cambiati radicalmente: mentre un tempo la Cina era il finanziatore volontario di ponti e dighe, ora la superpotenza agisce sempre più come un esattore globale dei debiti. Paesi come Pakistan, Angola e Laos sono con le spalle al muro, costretti a ipotecare le proprie materie prime o a cedere infrastrutture strategiche per soddisfare le richieste di pagamento di Pechino. Ma anche la Cina stessa è sotto pressione: una crisi immobiliare interna e il crescente debito stanno costringendo la leadership a stringere i cordoni della borsa e a perseguire i debiti insoluti in modo più aggressivo.

Il seguente rapporto analizza l'anatomia di questo labirinto del debito globale. Mostra come progetti di costruzione visionari si siano trasformati in vincoli finanziari, perché le alternative occidentali si siano finora dimostrate ampiamente inefficaci e quali conseguenze geopolitiche potrebbero derivare dal ritiro dei prestiti da parte della più grande economia asiatica.

Geopolitica del debito: quando la mancanza di trasparenza grava sull’architettura finanziaria globale

Nel 2013, il presidente cinese Xi Jinping annunciò con grande clamore la Belt and Road Initiative, un gigantesco programma infrastrutturale destinato a collegare Asia ed Europa e a ridefinire il futuro economico di interi continenti. Più di un decennio dopo, è emersa una realtà economica ben lontana dalle promesse di salvezza iniziali. La Cina si è trasformata da principale creditore al mondo a principale esattore di debiti al mondo, mentre numerosi paesi in via di sviluppo gemono sotto un debito schiacciante che minaccia radicalmente la loro sovranità economica.

I dati grezzi dipingono un quadro inquietante dell'architettura finanziaria globale. Secondo i calcoli dell'organizzazione di ricerca AidData, la Cina ha prestato un totale di 1,34 trilioni di dollari a 165 paesi tra il 2000 e il 2021. I dati aggiornati per il periodo fino al 2023 indicano un volume totale ancora più elevato, pari a 2,2 trilioni di dollari, distribuiti in oltre 200 paesi e territori. Particolarmente allarmante è il fatto che l'80% dei prestiti esteri cinesi sia ora destinato a paesi già in grave difficoltà finanziaria. L'importo totale del debito in essere nei confronti della Cina ammonta a quasi 920 miliardi di euro, una cifra che supera di gran lunga persino gli importi dei prestiti dovuti dalle istituzioni multilaterali tradizionali.

L'anatomia di una crisi del debito

La struttura del debito globale nei confronti della Cina rivela un complesso schema di dipendenze regionali ed economiche. Il Pakistan è in cima alla lista dei paesi debitori con 68,9 miliardi di dollari, pari al 22% del debito estero totale della nazione dell'Asia meridionale. Il Corridoio Economico Cina-Pakistan, un progetto di punta della Belt and Road Initiative con un volume di investimenti superiore a 60 miliardi di dollari, ha gettato il Pakistan in una dipendenza precaria. La disperazione del governo pakistano è evidente nel fatto che, solo nel marzo 2025, è stato necessario concedere un prestito di 2 miliardi di dollari per scongiurare un imminente default.

L'Angola rappresenta un caso particolarmente istruttivo di debito garantito dal petrolio. Con 17 miliardi di dollari di debito con la Cina, pari al 40% del suo debito estero totale, la nazione dell'Africa sudoccidentale ha stipulato una struttura in cui il rimborso del debito è direttamente collegato alle forniture di petrolio. Il cosiddetto "Modello Angola" prevedeva che le esportazioni di materie prime avrebbero garantito il rimborso dei prestiti. Tuttavia, quando la Cina ha iniziato a importare più petrolio dalla Russia, dal Golfo Persico e dall'Asia, questo accordo ha iniziato a vacillare. Oggi, il pagamento del debito assorbe circa la metà del bilancio nazionale dell'Angola e il paese deve trasferire 10,1 miliardi di dollari all'anno ai creditori cinesi.

Il caso dello Sri Lanka e del porto di Hambantota è considerato un esempio lampante di quella che i critici chiamano diplomazia della trappola del debito. Dopo aver costruito un ambizioso porto in acque profonde sulla sua costa meridionale con prestiti cinesi, lo Sri Lanka non è più riuscito a far fronte ai rimborsi. La conseguenza è stata la vendita dell'85% delle azioni del porto alla China Merchants Port Holdings Company per 1,12 miliardi di dollari, unitamente a un contratto di locazione di 99 anni. L'importanza strategica di questo porto su una delle rotte commerciali marittime più importanti al mondo è immensa e l'India osserva con crescente preoccupazione la presenza cinese nelle sue immediate vicinanze geografiche.

L'Etiopia è alle prese con un debito di 14 miliardi di dollari con la Cina, che rappresenta la metà del suo debito estero totale di 28 miliardi di dollari. La ferrovia Addis-Gibuti, un progetto di prestigio costato 4,5 miliardi di dollari, di cui 2,5 miliardi finanziati dalla China Exim Bank, avrebbe dovuto ridurre i tempi di percorrenza tra la capitale e il porto da due giorni a dodici ore. Tuttavia, problemi tecnici, interruzioni di corrente e scarso numero di passeggeri hanno trasformato il progetto in un onere finanziario. Il governo etiope è stato costretto a rinegoziare il debito nel 2018, estendendo il periodo di rimborso originale da dieci a trent'anni.

Il Laos rappresenta forse il caso più estremo di debito relativo tra i paesi partecipanti alla BRI. Con un debito pubblico pari al 112% del prodotto interno lordo nel 2023 e circa il 50% del debito estero dovuto alla Cina, il paese è sull'orlo del collasso economico. La ferrovia Laos-Cina, un progetto da sei miliardi di dollari, rappresenta un terzo del PIL totale del Laos. Il kip laotiano ha perso metà del suo valore nel 2022, raddoppiando di fatto il debito denominato in dollari statunitensi. Solo i ripetuti rinvii dei pagamenti da parte della Cina hanno finora impedito un default sovrano formale.

Il cambio di paradigma del 2020

Il 2020 ha segnato una svolta fondamentale nella politica di prestiti esteri della Cina. La pandemia di COVID-19 ha portato a un drastico calo dei nuovi prestiti, pari a quasi il 50%. Mentre la Cina erogava prestiti all'estero per oltre 150 miliardi di dollari all'anno durante i picchi del 2015 e del 2016, il volume è crollato a circa 60 miliardi di dollari nel 2020. Tuttavia, questo calo non è stato dovuto esclusivamente alla pandemia. I trasferimenti finanziari netti erano già diventati negativi nel 2019, un chiaro segnale che più denaro stava rientrando in Cina sotto forma di servizio del debito rispetto a quanto ne venisse erogato sotto forma di nuovi prestiti.

Le ragioni di questo riallineamento strategico sono molteplici e riflettono sia le sfide economiche interne della Cina sia le esperienze negative con i progetti falliti della Belt and Road Initiative (BRI). La Cina stessa si trova ad affrontare enormi problemi interni. Il debito pubblico locale, la crisi immobiliare e le debolezze strutturali dell'economia hanno fortemente limitato la capacità di Pechino di erogare prestiti all'estero. Nel 2024 il debito interno ha raggiunto il 303% del PIL e il governo ha dovuto avviare un programma pluriennale di conversione del debito da diecimila miliardi di renminbi per gestire l'onere del debito degli enti locali.

Allo stesso tempo, il deludente completamento dei progetti nell'ambito della Belt and Road Initiative (BRI) ha frenato la propensione al rischio di Pechino. Uno studio su 24 megaprogetti cinesi nel Sud-est asiatico ha rivelato un tasso di completamento medio di appena il 33%. Di questi progetti, per un valore totale di 77 miliardi di dollari, solo otto sono stati completati, mentre altri otto, per un valore di 35 miliardi di dollari, sono ancora in corso. Cinque progetti, per un valore di 21 miliardi di dollari, sono stati completamente abbandonati. Il tasso di completamento medio dei progetti infrastrutturali cinesi è di un misero 35%, significativamente inferiore al 64% del Giappone o al 53% della Banca Asiatica di Sviluppo.

Dal prestito al salvataggio di emergenza

I nuovi prestiti infrastrutturali sono stati progressivamente sostituiti da un sistema di prestiti di emergenza e pacchetti di salvataggio. Tra il 2008 e il 2021, la Cina ha erogato un totale di 240 miliardi di dollari a 22 paesi in difficoltà finanziarie. Di questi, 170 miliardi di dollari sono stati erogati sotto forma di supporto di liquidità attraverso linee di swap valutari della Banca Popolare Cinese, mentre altri 70 miliardi di dollari sono stati erogati da banche statali come supporto diretto alla bilancia dei pagamenti. Questa somma rappresenta circa il 20% del totale dei prestiti del FMI nello stesso periodo, rendendo di fatto la Cina un prestatore parallelo di ultima istanza.

Paesi come Argentina, Pakistan, Sri Lanka, Turchia e Venezuela hanno ripetutamente fatto ricorso ai prestiti di emergenza cinesi. Solo il Pakistan ha ricevuto un sostegno continuo alla bilancia dei pagamenti per diversi anni, uno schema che ricorda i prestiti seriali del FMI. Tuttavia, a differenza dei programmi del Fondo Monetario Internazionale, i pacchetti di salvataggio cinesi non prevedono le tipiche condizioni di riforma e la trasparenza delle istituzioni multilaterali. I tassi di interesse su questi prestiti di emergenza sono in genere significativamente più alti di quelli dei prestiti agevolati per lo sviluppo, aumentando ulteriormente l'onere finanziario per i paesi beneficiari.

Le conseguenze economiche per i paesi debitori

L'impatto economico e sociale del debito cinese sui paesi beneficiari varia considerevolmente, ma segue modelli evidenti. Il Kenya, che ha preso in prestito dalla Cina un totale di 9,6 miliardi di dollari tra il 2000 e il 2023, ora spende oltre 1 miliardo di dollari all'anno per il servizio del debito delle sole ferrovie a scartamento standard. Nel luglio 2025, i pagamenti alla Cina rappresentavano oltre l'81% del servizio del debito estero totale del Kenya. Un rapporto del Revisore Generale dei Conti del Kenya ha rivelato che le ferrovie del Kenya devono 741 milioni di dollari di rimborsi di capitale, 222 milioni di dollari di interessi e ulteriori 41 milioni di dollari di sanzioni per ritardi nei pagamenti alla China Exim Bank.

Lo Zambia, il primo Paese africano a dichiarare default sul proprio debito durante la pandemia di COVID-19 nel novembre 2020, dimostra la complessità delle strutture creditizie cinesi. Mentre il precedente governo di Edgar Lungu stimava il debito con la Cina a 3,4 miliardi di dollari, la China Africa Research Initiative ha determinato l'importo effettivo in 6,6 miliardi di dollari, quasi il doppio della cifra ufficiale. Questa discrepanza deriva da termini contrattuali poco trasparenti, clausole di riservatezza e dall'inclusione di imprese statali i cui debiti non compaiono nelle statistiche ufficiali.

La dipendenza da una singola materia prima sta aggravando drammaticamente la crisi del debito di molti paesi. Lo Zambia ricava il 70% dei suoi proventi dalle esportazioni dal rame, l'Angola dipende dalle esportazioni di petrolio e il Venezuela ha vincolato l'intero rimborso del debito alle forniture di petrolio. Quando i prezzi delle materie prime sono crollati nel 2014, questi paesi sono rimasti intrappolati in un circolo vizioso di calo delle entrate e aumento del debito. Il Venezuela ora spedisce oltre 300.000 barili di petrolio al giorno alla Cina per onorare debiti stimati tra i 19 e i 25 miliardi di dollari. Queste spedizioni di petrolio rappresentano oltre un quarto delle esportazioni totali del Venezuela, privando il paese in crisi di valuta estera di cui ha tanto bisogno.

La dimensione geopolitica del debito

La Belt and Road Initiative non è mai stata un progetto esclusivamente economico. Fin dall'inizio, la Cina ha perseguito obiettivi geopolitici di vasta portata con la BRI. L'inclusione dell'iniziativa nella Costituzione del Partito Comunista Cinese nel 2017 ne sottolinea l'importanza centrale per l'agenda politica di Xi Jinping. La BRI serve a garantire rotte commerciali strategiche, l'accesso a risorse critiche ed estendere l'influenza cinese in regioni tradizionalmente dominate dall'Occidente.

I progetti portuali svolgono un ruolo chiave in questa strategia. Oltre ad Hambantota in Sri Lanka, la Cina ha finanziato porti strategici a Gwadar, in Pakistan, e a Gibuti, nel Corno d'Africa. Gibuti, il cui debito con la Cina ammonta al 38% del PIL, ospita sia l'unica base militare cinese al di fuori della Cina, sia installazioni militari americane e francesi. I prestiti da 1,2 miliardi di dollari della China Exim Bank per progetti infrastrutturali hanno messo la piccola nazione dell'Africa orientale in una posizione in cui il 78% dei suoi arretrati di pagamento è dovuto ai creditori cinesi.

Il debito crea dipendenze politiche che vanno oltre le relazioni puramente economiche. I paesi con elevati livelli di debito nei confronti della Cina hanno significativamente meno probabilità di cooperare con il Club di Parigi, composto dalle nazioni creditrici tradizionali. Uno studio accademico ha rilevato che un debito più elevato nei confronti della Cina riduce la probabilità di una ristrutturazione del debito con il Club di Parigi di circa 5,7 punti percentuali. Ciò suggerisce che la Cina, in quanto prestatore alternativo e salvatore in momenti di difficoltà, sta sistematicamente indebolindo la posizione negoziale dei tradizionali creditori occidentali.

La nostra competenza in Cina nello sviluppo aziendale, nelle vendite e nel marketing

La nostra competenza in Cina nello sviluppo aziendale, nelle vendite e nel marketing - Immagine: Xpert.Digital

Aree di interesse del settore: B2B, digitalizzazione (dall'intelligenza artificiale alla realtà aumentata), ingegneria meccanica, logistica, energie rinnovabili e industria

Maggiori informazioni qui:

Un hub tematico che offre spunti e competenze:

- Piattaforma di conoscenza che copre le economie globali e regionali, l'innovazione e le tendenze specifiche del settore

- Una raccolta di analisi, approfondimenti e informazioni di base sui nostri principali settori di interesse

- Un luogo di competenza e informazione sugli sviluppi attuali nel mondo degli affari e della tecnologia

- Un punto di riferimento per le aziende che cercano informazioni su mercati, digitalizzazione e innovazioni del settore

Il potere globale della Cina sta crollando: ecco perché Pechino sta esaurendo i miliardi destinati alla Via della Seta

Il problema della ristrutturazione del debito non trasparente

Affrontare la crisi del debito globale è complicato dal rifiuto della Cina di partecipare ai meccanismi multilaterali di ristrutturazione del debito consolidati. A differenza dei membri del Club di Parigi, la Cina insiste sui negoziati bilaterali, si rifiuta di rivelare le condizioni dei prestiti e respinge categoricamente la cancellazione del debito. Pechino preferisce invece prorogare le scadenze e differire il pagamento degli interessi, il che in definitiva aumenta anziché ridurre l'onere complessivo del debito.

Un aspetto particolarmente problematico sono le clausole di riservatezza incluse in molti accordi di prestito cinesi. Il Kenya si è rifiutato di divulgare i contratti per la ferrovia a scartamento standard basati su tali clausole, sostenendo che ciò avrebbe violato gli accordi bilaterali con la Cina. Questa mancanza di trasparenza rende estremamente difficile per gli altri creditori e le istituzioni finanziarie internazionali valutare la reale entità del debito dei singoli paesi. Il Fondo Monetario Internazionale può avviare programmi di assistenza solo se tutti i principali creditori forniscono impegni di finanziamento, ma l'approccio bilaterale della Cina ritarda o impedisce sistematicamente tali accordi.

Il caso della Repubblica del Congo illustra vividamente questa dinamica. Quando il Congo-Brazzaville richiese un programma di aiuti al FMI nel 2018, i negoziati si bloccarono per oltre un anno perché la Cina si rifiutò di firmare gli impegni finanziari richiesti dal FMI. La Repubblica Popolare non contestò la necessità di una ristrutturazione del debito, ma insistette per negoziarla bilateralmente. Solo nel 2019, dopo che Cina e Congo avevano raggiunto un accordo bilaterale di ristrutturazione del debito, il programma del FMI poté essere avviato. Il debito estero del Congo ammontava al 61,75% del suo PIL, di cui circa un terzo, ovvero il 21,4% del PIL, era dovuto alla Cina.

Occupazione e sviluppo: l'eredità mista della BRI

Nonostante tutte le giustificate critiche al problema del debito, non va trascurato il fatto che gli investimenti infrastrutturali cinesi hanno effettivamente prodotto effetti positivi sullo sviluppo in alcune aree. Uno studio completo sull'impatto occupazionale della BRI in 51 paesi africani ha rilevato che l'adesione alla BRI contribuisce a una riduzione della disoccupazione dall'1 al 10% a livello aziendale e dall'11 al 17% a livello macroeconomico. Tuttavia, la BRI non crea direttamente posti di lavoro, ma piuttosto amplifica l'effetto occupazionale della crescita economica.

Progetti specifici mostrano risultati variabili. La ferrovia a scartamento standard del Kenya ha creato oltre 46.000 posti di lavoro durante la sua fase di costruzione e ha stimolato l'attività economica nel settore dei servizi. La ferrovia Mombasa-Nairobi ha ridotto drasticamente i tempi di percorrenza tra le due città ed è stata accolta con favore dai passeggeri. Tuttavia, le tariffe del trasporto merci su rotaia sono più elevate di quelle del trasporto su camion e la mancanza di integrazione con le zone industriali fa sì che molti esportatori continuino a preferire il trasporto su strada, più costoso ma flessibile.

La linea ferroviaria ad alta velocità sino-indonesiana tra Giacarta e Bandung, inaugurata nell'ottobre 2023, è la prima linea ferroviaria ad alta velocità del Sud-est asiatico e riduce i tempi di percorrenza da tre ore e mezza a 45 minuti. In Mozambico, un progetto finanziato dalla BRI ha portato la televisione satellitare in mille villaggi. La ferrovia Gibuti-Etiopia riduce significativamente i tempi di trasporto dalla capitale etiope al porto, sebbene problemi tecnici e il basso numero di passeggeri ne stiano compromettendo la redditività economica.

Tuttavia, rimane un punto critico il fatto che molti di questi progetti siano stati implementati principalmente con aziende cinesi, tecnologia cinese e manodopera cinese, il che limita il trasferimento tecnologico e lo sviluppo delle capacità locali. Il governo etiope ha scoperto che l'affidamento della gestione e della manutenzione della ferrovia di Addis Abeba a imprese di costruzione cinesi prive di esperienza operativa ha causato notevoli problemi. Al contrario, la localizzazione si è rivelata più efficace con la gestione del sistema ferroviario leggero di Addis Abeba, dove, dopo tre anni, l'intera gestione giornaliera è stata trasferita al controllo etiope.

Alternative occidentali: grandi ambizioni, scarso impatto

In risposta all'iniziativa cinese "Belt and Road", i paesi occidentali hanno lanciato diverse iniziative concorrenti. I paesi del G7 hanno annunciato l'iniziativa "Build Back Better World" nel 2021, successivamente ribattezzata Partnership for Global Infrastructure and Investment, che mira a mobilitare 600 miliardi di dollari in cinque anni. L'Unione Europea ha lanciato la Global Gateway Initiative nel 2021, con un investimento previsto di 300 miliardi di euro tra il 2021 e il 2027. Stati Uniti, Giappone e Australia avevano già lanciato la Blue Dot Network nel 2019 con un finanziamento iniziale di 60 miliardi di dollari.

Tuttavia, queste iniziative occidentali sono state finora ben al di sotto delle loro ambizioni e ancora più indietro rispetto alla Belt and Road Initiative (BRI) cinese. Un problema fondamentale risiede nelle diverse strutture di finanziamento. Mentre le banche e le aziende statali cinesi forniscono prestiti e investimenti diretti, i programmi occidentali si basano principalmente sulla mobilitazione di capitali privati attraverso partenariati pubblico-privati. Tuttavia, il capitale privato è avverso al rischio e tende a evitare proprio quei progetti ad alto rischio in paesi instabili o poveri che hanno più urgente bisogno di sviluppo infrastrutturale.

Inoltre, i termini e le condizioni differiscono notevolmente. I prestiti cinesi in genere non includono condizionalità politiche, non richiedono riforme in settori come la democrazia, i diritti umani o gli standard ambientali e possono essere implementati più rapidamente. Al contrario, i prestiti occidentali per lo sviluppo sono vincolati a condizioni estese che, sebbene auspicabili in linea di principio, ritardano significativamente l'avvio dei progetti. Per i governi dei paesi in via di sviluppo sottoposti a pressioni politiche interne per realizzare miglioramenti infrastrutturali rapidi e visibili, l'opzione cinese si rivela spesso più allettante.

Un altro problema delle alternative occidentali è la mancanza di progetti concreti. Mentre la Cina può vantare oltre 20.000 progetti completati, le iniziative occidentali hanno finora prodotto pochi risultati tangibili. L'attenzione dei media si concentra su annunci e dichiarazioni d'intenti, ma l'effettivo stanziamento dei fondi e l'avvio dei lavori sono ben al di sotto delle aspettative. I paesi in via di sviluppo preferiscono le infrastrutture cinesi esistenti a un'alternativa occidentale promessa, anche se quest'ultima teoricamente offrirebbe condizioni migliori.

I limiti economici della Cina

Il futuro dei prestiti esteri cinesi sarà in gran parte determinato dallo sviluppo economico della Cina stessa. La Repubblica Popolare si trova ad affrontare una serie di sfide strutturali che limitano la sua capacità di investimenti esteri su larga scala. La crisi immobiliare, che ha raggiunto l'apice con il crollo di Evergrande e di altri importanti costruttori, ha gravemente danneggiato la fiducia dei consumatori. I prestiti alle famiglie sono cresciuti di un misero 1% nel 2024 e i prestiti bancari hanno raggiunto il 192% del PIL.

Il debito delle amministrazioni locali rappresenta un problema ancora più grave. Le stime del Fondo Monetario Internazionale stimano il debito pubblico effettivo della Cina al 124% del PIL alla fine del 2024, e questa cifra non include ancora completamente il debito nascosto dei Veicoli di Finanziamento delle Amministrazioni Locali. Nel novembre 2024, il governo ha lanciato un programma di conversione del debito da 10.000 miliardi di renminbi per affrontare l'onere del debito delle amministrazioni locali. Si prevede che questo programma consentirà di risparmiare circa 600 miliardi di renminbi in interessi in cinque anni e di offrire alle amministrazioni locali una maggiore flessibilità fiscale.

Allo stesso tempo, la Cina è alle prese con la deflazione, il calo degli investimenti e l'invecchiamento della popolazione. I prezzi al consumo sono aumentati di appena lo 0,2% nel 2024, mentre i prezzi alla produzione sono diminuiti del 2,2%. Gli investimenti infrastrutturali si sono ridotti di circa il 12% su base annua a ottobre e novembre 2024. L'espansione dei surplus delle esportazioni, che hanno superato per la prima volta la soglia dei mille miliardi di dollari nel 2024, può compensare solo parzialmente queste debolezze strutturali. La Banca Popolare Cinese si trova di fronte a un dilemma: ulteriori tagli dei tassi di interesse eroderebbero ulteriormente la redditività delle sue banche già in difficoltà, mentre una politica monetaria restrittiva acuirebbe il rischio di deflazione.

In queste condizioni, un ritorno ai volumi di prestito espansivi del picco della BRI tra il 2013 e il 2017 appare improbabile. La Cina continuerà a rendere selettivi i suoi prestiti esteri, concentrandosi su progetti di importanza strategica, prestiti di salvataggio per prevenire insolvenze e, sempre più, su progetti più ecologici e di piccole dimensioni. La fase dei megaprogetti sembra in gran parte conclusa. Sta lasciando il posto a un approccio più pragmatico e consapevole del rischio, che coinvolge sempre più anche le aziende private cinesi, in particolare in settori orientati al futuro come la tecnologia delle batterie, le energie rinnovabili e la mobilità elettrica.

Da un labirinto di debiti a uno sviluppo sostenibile?

La crisi del debito globale, significativamente aggravata dai prestiti cinesi, richiede soluzioni multilaterali coordinate. I pagamenti annuali del debito alla Cina da parte dei 75 paesi più poveri raggiungeranno la cifra record di 22 miliardi di dollari nel 2025. Questa cifra priva questi paesi di risorse urgentemente necessarie per la salute, l'istruzione e lo sviluppo sociale. Senza una sostanziale riduzione del debito, molti di questi paesi rimarranno intrappolati in un circolo vizioso di indebitamento, crescita stagnante e tensioni sociali.

Una soluzione alla crisi del debito richiede che la Cina si impegni maggiormente nei meccanismi multilaterali. Il Quadro Comune per il Trattamento del Debito, istituito nell'ambito del G20, ha compiuto i primi progressi. Nel 2023, lo Sri Lanka è stato il primo Paese a raggiungere un accordo preliminare sulla ristrutturazione di 4,2 miliardi di dollari di debito cinese. Lo Zambia, dopo anni di negoziati, è riuscito a firmare accordi bilaterali di ristrutturazione del debito con i creditori cinesi nel 2024. Tuttavia, questi processi rimangono lunghi, poco trasparenti e insufficienti per raggiungere gli obiettivi necessari.

Allo stesso tempo, i paesi beneficiari devono riflettere criticamente sul proprio ruolo. Molti dei progetti BRI falliti non sono stati causati principalmente dalla diplomazia cinese, che ha indebolito la trappola del debito, ma piuttosto da una cattiva governance, dalla corruzione e da aspettative irrealistiche nei paesi beneficiari. Il governo laotiano ha deciso di spendere sei miliardi di dollari per una ferrovia, pari a un terzo del suo PIL nazionale, senza un'adeguata analisi costi-benefici. Il governo del Kenya ha accettato costi di costruzione gonfiati per la ferrovia a scartamento standard, in parte a causa della corruzione. La responsabilità di queste decisioni errate non ricade esclusivamente sulla Cina.

Un finanziamento più sostenibile per lo sviluppo richiede fonti di credito diversificate, maggiore trasparenza nei termini contrattuali, valutazioni dei progetti più realistiche e il coinvolgimento delle popolazioni locali nei processi di pianificazione. Le alternative occidentali alla BRI devono andare oltre le dichiarazioni d'intenti e mobilitare effettivamente i capitali che confluiscono in progetti concreti. Allo stesso tempo, la Cina dovrebbe riconoscere che destabilizzare i Paesi debitori in ultima analisi danneggia anche gli interessi cinesi. Un passaggio a prestiti più agevolati, una maggiore partecipazione ai meccanismi multilaterali di ristrutturazione del debito e una maggiore attenzione ai progetti di comprovata fattibilità economica sarebbero nel migliore interesse di Pechino.

La Belt and Road Initiative ha trasformato radicalmente la finanza globale per lo sviluppo, offrendo a molti Paesi l'accesso a finanziamenti infrastrutturali che non avrebbero ricevuto dai donatori tradizionali. Tuttavia, la crisi del debito che ne consegue minaccia di vanificare questi effetti positivi sullo sviluppo. Se la Cina riuscirà a trasformarsi da maggiore esattore di debiti al mondo a partner responsabile per lo sviluppo sarà una delle questioni economiche e geopolitiche centrali del prossimo decennio. La risposta a questa domanda non solo plasmerà il destino di numerosi Paesi in via di sviluppo, ma determinerà anche in modo significativo la futura architettura dell'ordine economico globale.

Il tuo partner globale per il marketing e lo sviluppo aziendale

☑️ La nostra lingua aziendale è l'inglese o il tedesco

☑️ NOVITÀ: Corrispondenza nella tua lingua madre!

Konrad Wolfenstein

Io e il mio team saremo lieti di essere a tua disposizione come tuo consulente personale.

Puoi contattarmi compilando il modulo di contatto qui wolfenstein@xpert.digital:o semplicemente chiamandomi al numero +49 7348 4088 965. Il mio indirizzo email è

Non vedo l'ora di iniziare il nostro progetto comune.

☑️ Supporto alle PMI in strategia, consulenza, pianificazione e implementazione

☑️ Creazione o riallineamento della strategia digitale e digitalizzazione

☑️ Espansione e ottimizzazione dei processi di vendita internazionali

☑️ Piattaforme di trading B2B globali e digitali

☑️ Sviluppo aziendale pionieristico / Marketing / PR / Fiere

🎯🎯🎯 Approfitta della vasta competenza di Xpert.Digital, articolata in cinque parti, in un unico pacchetto di servizi completo | BD, R&D, XR, PR e ottimizzazione della visibilità digitale

Approfitta dell'ampia e quintuplicata competenza di Xpert.Digital in un pacchetto di servizi completo | Ottimizzazione di R&S, XR, PR e visibilità digitale - Immagine: Xpert.Digital

Xpert.Digital vanta una conoscenza approfondita di diversi settori. Questo ci consente di sviluppare strategie su misura, perfettamente in linea con le esigenze e le sfide del vostro specifico segmento di mercato. Analizzando costantemente le tendenze del mercato e monitorando gli sviluppi del settore, possiamo agire in modo proattivo e offrire soluzioni innovative. La combinazione di esperienza e competenza genera valore aggiunto e offre ai nostri clienti un decisivo vantaggio competitivo.

Maggiori informazioni qui: