Tecnologia finanziaria o Fintech, un nuovo settore finanziario

Selezione vocale 📢

Pubblicato il: 24 agosto 2018 / Aggiornamento dal: 30 agosto 2024 - Autore: Konrad Wolfenstein

Secondo il rapporto, è in corso una nuova rivoluzione nel settore dei servizi finanziari. Tuttavia, non la blockchain è il nuovo "rivoluzionario", ma l'intelligenza artificiale, i big data e l'Internet of Things.

Chi non conosce PayPal, Alipay, WeChat Pay, Venmo e molti altri? Pertanto, oltre alle criptovalute Blockhain, prestiamo particolare attenzione anche alla tecnologia fintech.

+++ Fintech in Germania +++ FinTech sta diventando sempre più importante +++ FinTech è grande in Cina, non in Giappone +++ Pagamenti mobili: accadrà +++ Lo scetticismo tedesco rallenta i pagamenti mobili +++ I pagamenti mobili sono ancora in funzione in Germania no +++ Pagamento intelligente +++ Gli smartphone sono pronti, i mercati sono meno +++ Qui puoi pagare con Google Pay +++ I consumatori spostano sempre più denaro in digitale +++ I tedeschi si fidano dell'online banking il minimo +++

Fintech o tecnologia finanziaria è un termine collettivo per le tecnologie legate al settore dei servizi finanziari. L'accento è posto sulle moderne tecnologie per la fornitura di servizi finanziari da parte di fornitori di servizi non bancari o affini alle banche. Si tratta spesso di giovani aziende o startup che cercano di gestire la propria attività senza una licenza bancaria e di assicurarsi quote di mercato da concorrenti già affermati. Ciò consente ai consumatori di investire denaro, contrarre prestiti, effettuare operazioni di pagamento o chiedere consulenza finanziaria in modo più indipendente, cioè senza servizi bancari tradizionali, tramite Internet.

Le tecnologie vengono utilizzate principalmente nei settori dell'e-commerce e del mobile. Il pagamento mobile comprende tutte le forme di pagamento mobile senza contanti.

I progressi nel settore elettrico e la crescente diffusione di dispositivi mobili dotati di connessione Internet come smartphone, laptop e tablet stanno guidando la crescita del mercato fintech. A causa delle possibilità tecniche si è verificato un passaggio dal classico banking online al moderno, soprattutto nel settore bancario. Solo in Germania nel 2013 si contavano circa 54,3 milioni di conti correnti online. I sondaggi mostrano che la disponibilità all’online banking è in aumento. Anche le applicazioni di pagamento mobile come Paypal e Bitcoin stanno godendo di una crescente popolarità.

Fintech in Germania

Fintech è un termine composto dalle parole finanziario e tecnologico. Ciò include aziende specializzate in nuove tecnologie e offerte web relative a servizi finanziari, come sistemi di pagamento mobile, pagamenti online o siti Web di crowdfunding. Nel 2015 la società di consulenza strategica LSP Digital contava 139 aziende fintech con sede in Germania, di cui 49 a Berlino. Il fintech è già arrivato nel mondo imprenditoriale tedesco. Secondo un sondaggio di Statista, la maggior parte dei consumatori medi non ha alcuna utilità per il termine.

Puoi trovare ulteriori infografiche su Statista

Puoi trovare ulteriori infografiche su Statista

Le FinTech stanno diventando sempre più importanti

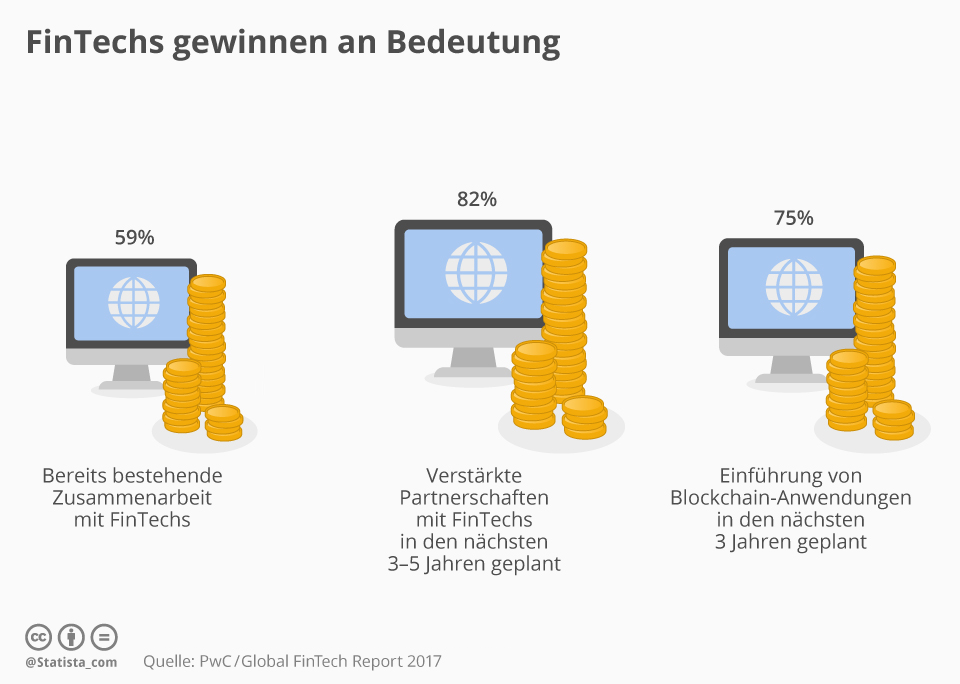

"FinTech" è una parola chiave che è spesso menzionata nel settore finanziario svizzero - e giustamente, come pubblicato il Global FinTech Report 2017 di PwC pubblicato la scorsa settimana. Secondo questo, i fornitori di servizi finanziari affermati in Svizzera hanno sempre più visto le giovani società online e fanno affidamento sulla cooperazione anziché sulla concorrenza: il 59 percento delle società finanziarie intervistate sta già lavorando con FinTechs, l'82 % mira al rafforzamento di tali partenariati per i prossimi 3-5 anni.

Vogliono anche utilizzare una tecnologia che viene scambiata come futuro dei flussi finanziari e su cui, tra le altre cose, si basa la criptovaluta Bitcoin: Blockchain. Il 75 percento dei fornitori di servizi finanziari prevede di introdurre tali domande nei prossimi tre anni. Quindi un sacco di vento fresco al Centro finanziario della Svizzera, così come il Dr. Daniel Diemers di PWC Strategy & Svizzera afferma: “È chiaro che le tendenze porteranno a interruzioni nei prossimi cinque o dieci anni in tutte le aree del settore dei servizi finanziari, anche in Swiss Private Banking e Wealth Management. Blockchain diventa realtà dal clamore. La costante cooperazione tra società svizzere e fintech è la chiave del successo futuro.

Puoi trovare ulteriori infografiche su Statista

Puoi trovare ulteriori infografiche su Statista

Il FinTech è grande in Cina, non in Giappone

Il 35% degli utenti online adulti in Germania utilizza i servizi FinTech. Ciò emerge dal FinTech Adoption Index 2017 da EY. Ne fanno parte offerte nei settori trasferimenti e pagamenti, pianificazione finanziaria, risparmio e investimenti, crediti e assicurazioni. Il FinTech è molto più popolare in Cina con un tasso di adozione del 69%. Al contrario, la nazione high-tech del Giappone sta dando prova di moderazione. Solo il 13% della popolazione attiva digitalmente utilizza FinTech.

Puoi trovare ulteriori infografiche su Statista

Puoi trovare ulteriori infografiche su Statista

Pagamenti mobili: sarà già qualcosa

Il pagamento mobile significa pagare senza contanti, ad esempio con uno smartphone o anche con uno smartwatch. Un metodo di pagamento che acquisisce sempre più importanza; Si prevedono quasi 664 milioni di utenti in tutto il mondo per il 2021. La nostra infografica, realizzata in collaborazione con Concardis , introduce l’argomento e mostra come Apple sta gradualmente conquistando il mercato globale con la sua innovativa soluzione “Apple Pay”.

Puoi trovare ulteriori infografiche su Statista

Puoi trovare ulteriori infografiche su Statista

Lo scetticismo tedesco rallenta i pagamenti mobili

I tedeschi dipendono dai contanti. Mentre paesi come la Svezia e la Gran Bretagna si stanno rapidamente allontanando dalla moneta analogica, secondo uno studio dell’EHI le monete e le banconote rappresentano ancora oltre il 50% delle vendite al dettaglio in questo paese. Tuttavia i negozi si stanno preparando per il futuro: due terzi dei grandi rivenditori in Germania, tra cui Aldi e LIDL, vogliono offrire il pagamento senza contatto entro la fine dell'anno.

Ora non resta che seguire l’esempio dei consumatori. Secondo un sondaggio di Statista, finora la maggioranza si è mostrata scettica. Ma almeno il 46% degli adulti in Germania è aperto al pagamento mobile. Gli analisti di Statista prevedono che il numero di utenti crescerà fino a 6,1 milioni nei prossimi cinque anni.

Ma molto deve ancora succedere. Né Apple Pay, Android Pay né Samsung Pay sono attualmente disponibili in questo Paese. Secondo alcune indiscrezioni, tutti e tre potrebbero essere pronti quest'anno. L’introduzione del pagamento mobile non fallirà se i consumatori saranno dotati dell’hardware adeguato. I ricercatori di mercato di IHS Markit prevedono che entro la fine del 2017 in tutto il mondo ci saranno 3,4 miliardi di smartphone compatibili.

Puoi trovare ulteriori infografiche su Statista

Puoi trovare ulteriori infografiche su Statista

Il pagamento mobile non è ancora disponibile in Germania

Secondo il Digital Market Outlook di Statista, quest’anno circa 2,2 milioni di persone in Germania utilizzeranno il pagamento mobile presso il punto vendita. Ciò include pagamenti tramite mobile wallet, transazioni basate su app con un terminale di pagamento del commerciante adeguato e processi di pagamento basati su NFC, codice QR o Bluetooth. Ma anche chi utilizza questi servizi tende a farlo con cautela, come dimostra il volume medio delle transazioni per utente, che è di poco superiore agli 80 euro. Diversa è la situazione, ad esempio, negli Usa (1.838 euro/utente) o in Gran Bretagna (1.683 euro/utente).

Puoi trovare ulteriori infografiche su Statista

Puoi trovare ulteriori infografiche su Statista

Pagamento intelligente

Anche il pagamento nel negozio sotto casa sta diventando sempre più digitale. Lo dimostra uno studio attuale della società di revisione e consulenza Deloitte sul comportamento di pagamento nel commercio al dettaglio. Per quanto riguarda gli acquisti in negozio, la maggior parte degli svizzeri continua quindi a preferire il pagamento con carta o in contanti. Tuttavia, il 17% ha già utilizzato lo smartphone per pagare e lo studio prevede che questa percentuale quasi raddoppierà nei prossimi dodici mesi. Come per molte tecnologie digitali, la generazione più giovane di età compresa tra 16 e 29 anni è significativamente più attiva (25%) rispetto alla generazione più anziana (11% per quella di età compresa tra 50 e 69 anni).

Il 27% degli utenti svizzeri di pagamenti mobili utilizza solo l'app del rivenditore interessato per fare acquisti intelligenti in negozio, ma la maggior parte utilizza anche sistemi di pagamento di terzi. In questo caso l'operatore nazionale TWINT con il 40% degli utenti terzi è nettamente avanti rispetto alle applicazioni di Apple (33%) e Samsung (17%).

Puoi trovare ulteriori infografiche su Statista

Puoi trovare ulteriori infografiche su Statista

Gli smartphone sono pronti, i mercati meno

Né Apple Pay, Samsung Pay né Android Pay sono attualmente disponibili in questo Paese. Ma i tedeschi non sono i soli ad avere un’offerta insufficiente nel settore dei pagamenti mobili, come dimostra un’analisi degli analisti di IHS Markit . Il sistema di pagamento mobile di Apple è attualmente disponibile solo in 15 mercati internazionali: la diffusione della concorrenza è simile. L’infrastruttura è già operativa dal lato del consumatore. Entro la fine del 2017, si prevede che 3,4 miliardi di smartphone in tutto il mondo saranno compatibili con uno dei tre principali fornitori di servizi di pagamento.

Puoi trovare ulteriori infografiche su Statista

Puoi trovare ulteriori infografiche su Statista

Puoi pagare con Google Pay qui

Google Pay è disponibile in Germania. Alla partenza saranno presenti, tra gli altri, Adidas, Lidl Süd e Media Markt. I consumatori possono Google Pay ovunque sia visualizzato il simbolo corrispondente. Il servizio di pagamento mobile è ora disponibile in 19 paesi e regioni in tutto il mondo. Per fare un confronto: attualmente Apple Pay può essere utilizzato in 27 paesi e regioni, comprese piccole aree come le Isole del Canale o San Marino.

Puoi trovare ulteriori infografiche su Statista

Puoi trovare ulteriori infografiche su Statista

I consumatori spostano sempre più denaro nel digitale

Il volume globale delle transazioni dei pagamenti digitali raggiungerà i 4,6 trilioni di dollari nel 2021. È quanto emerge dal nuovo Rapporto Statista Fintech 2017. Ciò include tutti i pagamenti online effettuati dai consumatori per prodotti e servizi, i pagamenti mobili al POS tramite l’app per smartphone e i trasferimenti P2P transfrontalieri tra utenti privati. La maggior parte del denaro trasferito digitalmente proviene dalla Cina (1,5 trilioni di dollari USA) e dagli Stati Uniti (1,2 trilioni di dollari USA). Per la Germania, gli analisti stimano che il volume delle transazioni sia pari a 153 miliardi di dollari.

Puoi trovare ulteriori infografiche su Statista

Puoi trovare ulteriori infografiche su Statista

I tedeschi si fidano meno dell’online banking

I tedeschi non hanno molta fiducia, almeno quando si tratta delle tecnologie digitali. I cittadini tedeschi temono soprattutto i pericoli legati all’online banking. Quasi tre quarti degli intervistati in uno studio di tns-Infratest ritengono che sia pericoloso effettuare transazioni finanziarie online. Anche negli acquisti online le persone restano prudenti: solo poco più del 40 per cento ritiene che il rischio di pericolo quando si ordina merce via Internet sia minimo o nullo.

Puoi trovare ulteriori infografiche su Statista

Puoi trovare ulteriori infografiche su Statista

Rimaniamo in contatto