Sovrapproduzione pericolosa: la Cina inonda il mercato di robot – Lo scenario fotovoltaico si ripete? – Immagine: Xpert.Digital

La prossima ondata di esportazioni dalla Cina potrebbe essere già in corso

Il boom della robotica in Cina: dopo il "miracolo solare" si profila all'orizzonte un nuovo grande crollo?

La rapida espansione dell'industria robotica cinese mostra sorprendenti parallelismi con lo sviluppo del fotovoltaico nell'ultimo decennio. Con miliardi di aiuti di Stato, un'aggressiva espansione della capacità produttiva e crescenti ambizioni di esportazione, sta iniziando un nuovo capitolo di dominio industriale dell'Estremo Oriente. Mentre le aziende europee stanno ancora discutendo le strategie, i produttori cinesi stanno già creando fatti concreti sul campo, con conseguenze potenzialmente di vasta portata per il panorama competitivo globale.

Già nel 2017, il Ministero dell'Industria cinese aveva lanciato l'allarme sulla sovraccapacità produttiva, parlando di "produzione di fascia bassa di prodotti di fascia alta" e di "sovraccapacità nella produzione di prodotti di fascia bassa". Con oltre 1.000 aziende di robotica in Cina, vi sono forti indicazioni di una situazione di sovrapproduzione simile a quella riscontrata nel settore dell'energia solare.

Punto di partenza del cambiamento di potere tecnologico

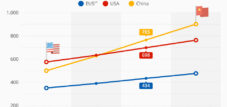

Nel giro di pochi anni, la Cina si è trasformata da importatore di tecnologie per l'automazione industriale a protagonista dominante nel settore della robotica globale. Questa trasformazione sta avvenendo con una rapidità e un approccio sistematico che ricordano la storia di successo del settore fotovoltaico cinese. Nel 2024, per la prima volta, le aziende cinesi hanno installato più robot industriali a livello nazionale di tutti i loro concorrenti esteri messi insieme: una svolta che sta attirando l'attenzione del settore.

I numeri parlano da soli: con 295.000 nuovi robot industriali installati nel 2024, la Cina rappresenta il 54% del mercato globale. Il parco robot operativo di oltre due milioni di unità rappresenta un record internazionale. Allo stesso tempo, la quota di mercato dei produttori nazionali è in costante crescita, passando dal 28% del 2014 al 57% del 2024.

Questo sviluppo non è casuale, ma piuttosto il risultato di una politica industriale sistematica che definisce la robotica come una tecnologia chiave per il futuro economico della Cina. Il fondo sovrano da 128 miliardi di euro per la robotica, l'intelligenza artificiale e l'innovazione all'avanguardia sottolinea la volontà politica di raggiungere una posizione dominante anche in questo settore. I parallelismi con l'espansione dell'industria solare sponsorizzata dallo Stato sono inequivocabili.

Particolarmente degna di nota è l'attenzione rivolta ai robot umanoidi, la cui produzione di massa dovrebbe iniziare già nel 2025. Con oltre 1.000 aziende di robotica e una crescita annua prevista del 10% fino al 2028, la Cina si sta posizionando come leader del mercato globale in una tecnologia che sta appena iniziando la sua applicazione commerciale.

Correlato a questo:

Le radici del boom della robotica cinese

L'ascesa della Cina a superpotenza della robotica non è avvenuta dall'oggi al domani, ma è il risultato di un piano strategico a lungo termine che affonda le sue radici nei primi anni 2010. Le basi sono state gettate dal programma "Made in China 2025", pubblicato nel 2015, che ha definito la robotica come uno dei dieci settori chiave in cui le aziende cinesi avrebbero dovuto puntare alla leadership del mercato globale entro il 2025.

Paradossalmente, l'industria automobilistica è stata la scintilla iniziale del boom della robotica. Gli ingenti investimenti nella produzione di veicoli a partire dal 2010 hanno incrementato significativamente la domanda di robot industriali. La Cina è diventata sia il più grande mercato automobilistico al mondo sia la più grande base produttiva di veicoli, comprese le auto elettriche. Questo duplice ruolo di produttore e consumatore ha creato la massa critica per un'industria robotica indipendente.

Una svolta decisiva si è verificata nel 2016, quando l'industria elettrica ed elettronica ha superato l'industria automobilistica come principale cliente di robot industriali. Questo cambiamento rifletteva la crescente importanza della Cina come polo produttivo per dispositivi elettronici, batterie, semiconduttori e microchip. La concentrazione geografica della produzione in Cina ha creato condizioni ottimali per i produttori locali di robot, consentendo loro di testare e sviluppare ulteriormente i propri prodotti direttamente in loco.

Il periodo compreso tra il 2017 e il 2019 ha rappresentato una fase critica. Già nel 2017, il Ministero dell'Industria cinese aveva lanciato l'allarme sulla sovraccapacità produttiva nel settore della robotica e sui rischi derivanti dalla "produzione di prodotti di fascia alta a basso costo". Ciononostante, la crescita è proseguita, trainata dalla decisione strategica di utilizzare la robotica come motore di crescita per la trasformazione industriale.

La pandemia di COVID-19 ha ulteriormente accelerato la tendenza all'automazione. Mentre altri Paesi hanno dovuto affrontare perdite di produzione, la Cina ha aumentato i suoi investimenti in sistemi di produzione assistiti da robot. La strategia nazionale per la robotica, pubblicata a dicembre 2021, ha sottolineato la volontà politica di rafforzare sistematicamente la competitività dell'economia attraverso l'automazione.

Infatti, le attuali panoramiche del settore, gli studi di mercato e le dichiarazioni delle associazioni di settore stimano solitamente che il numero di aziende cinesi di robotica sia ben oltre 1.000, rendendo la Cina la più grande industria di robotica al mondo in termini di numero di aziende e volume di produzione.

La Cina è il più grande mercato mondiale della robotica, con un fatturato di oltre 240 miliardi di yuan (circa 33,4 miliardi di dollari). Non solo vengono prodotti e installati ogni anno centinaia di migliaia di nuovi robot in Cina, ma opera anche un settore imprenditoriale molto ampio nei settori della robotica industriale, della robotica di servizio e dei robot umanoidi.

Esperti e report di eventi di settore come la World Robot Conference o la China Robot Industry Alliance (CRIA) sottolineano ripetutamente che la Cina conta oggi più di 1.000 aziende di robotica. Tra queste, grandi aziende come Siasun, Estun, Inovance e Geek+, oltre a numerose aziende di medie e piccole dimensioni specializzate in sviluppo, fornitura di componenti, integrazione e software.

Grazie a una strategia nazionale di innovazione e all'elevata domanda da parte di numerosi settori industriali, il numero di aziende di robotica in Cina continua ad aumentare: a questa crescita contribuiscono sia i fornitori cinesi sia i produttori internazionali che gestiscono fabbriche e laboratori di sviluppo in Cina.

Correlato a questo:

Elementi chiave del dominio della robotica cinese: i meccanismi centrali e gli elementi costitutivi

L'offensiva robotica cinese si basa su diversi meccanismi interconnessi che, combinati, generano una potenza eccezionale. La componente più importante è l'ecosistema industriale che si è sviluppato negli ultimi decenni ed è ormai considerato unico. Nel settore della meccatronica, nessun altro Paese è in grado di immettere nuovi prodotti sul mercato con tanta rapidità e poi produrli con elevata qualità e prezzi competitivi.

Un vantaggio fondamentale risiede nella filiera locale. Mentre i produttori europei spesso si affidano a componenti provenienti da diversi Paesi, le aziende cinesi possono contare su una fitta rete di fornitori specializzati. Questa priorità alla filiera locale ha dato vita a un ecosistema solido che ora è diventato attraente anche per i produttori internazionali. Si prevede che anche una parte significativa dell'hardware per la Tesla Optimus provenga dalla Cina.

Il vantaggio in termini di manodopera qualificata rappresenta un altro fattore critico di successo. La Cina dispone di una disponibilità di manodopera qualificata significativamente maggiore rispetto all'Europa, sia nello sviluppo che nell'integrazione dei sistemi. Queste risorse umane consentono cicli di produzione più brevi e costi drasticamente inferiori per la visione artificiale, i robot industriali e i robot collaborativi.

Il sostegno statale si manifesta non solo in sussidi diretti, ma anche in politiche industriali strategiche. Pechino crea vantaggi per le proprie aziende attraverso mercati interni protetti e prestiti agevolati da parte di banche statali. Queste aziende non sono vincolate dalla legge della redditività e possono sviluppare enormi capacità produttive, indipendentemente dalla redditività a breve termine.

Particolarmente degna di nota è la strategia di crossover per i componenti. I produttori cinesi di robot beneficiano della consolidata filiera del settore dei veicoli elettrici e utilizzano componenti provenienti dall'industria automobilistica per i loro robot. Queste sinergie riducono i costi di sviluppo e accelerano il lancio sul mercato di nuovi prodotti.

Correlato a questo:

L'attuale posizione di mercato: il suo significato e la sua applicazione nel contesto odierno

Oggi, la Cina non è solo il più grande mercato robotico al mondo, ma ha anche raggiunto la leadership tecnologica in diversi segmenti. I produttori cinesi detengono già una quota di mercato del 90% nei robot collaborativi e una quota ancora più alta del 95% nei robot mobili. Questa posizione dominante nei segmenti orientati al futuro è particolarmente significativa, poiché apre la strada alla prossima generazione di tecnologie di automazione.

La densità di robot – un indicatore chiave dei livelli di automazione – illustra il rapido processo di recupero della Cina. Con 470 robot ogni 10.000 dipendenti, la Cina ha superato la Germania (429 robot ogni 10.000 dipendenti) e si colloca al terzo posto a livello mondiale. Solo cinque anni fa, la densità di robot in Germania era oltre dieci volte superiore a quella cinese.

Il know-how applicativo si sta spesso spostando nella direzione opposta, dalla Cina all'Europa. Questa tendenza è particolarmente evidente nell'industria elettronica, dove quasi due terzi di tutti i robot industriali al mondo sono installati nella sola Cina. I produttori cinesi hanno fornito il 54% di tutte le unità per questo enorme mercato interno, coprendo così circa il 33% della domanda globale dell'industria elettronica.

La strategia di esportazione sta iniziando a cambiare. Mentre in precedenza meno del 5% dei robot cinesi veniva esportato, aziende come Inovance e Geekplus si stanno espandendo sempre di più sui mercati internazionali. Inovance, il secondo produttore nazionale di robot, si sta espandendo in Europa, mentre Geekplus genera già il 70% del suo fatturato al di fuori della Cina.

I produttori cinesi stanno mostrando crescenti ambizioni, in particolare nel segmento premium. Tradizionalmente, i fornitori europei e giapponesi dominavano questo segmento di mercato, ma i clienti si stanno rivolgendo sempre più alle alternative cinesi. La strategia è quella di raggiungere l'80% della qualità dei concorrenti stranieri, vendendo al 20% del prezzo.

La nostra competenza in Cina nello sviluppo aziendale, nelle vendite e nel marketing

La nostra competenza in Cina nello sviluppo aziendale, nelle vendite e nel marketing - Immagine: Xpert.Digital

Aree di interesse del settore: B2B, digitalizzazione (dall'intelligenza artificiale alla realtà aumentata), ingegneria meccanica, logistica, energie rinnovabili e industria

Maggiori informazioni qui:

Un hub tematico che offre spunti e competenze:

- Piattaforma di conoscenza che copre le economie globali e regionali, l'innovazione e le tendenze specifiche del settore

- Una raccolta di analisi, approfondimenti e informazioni di base sui nostri principali settori di interesse

- Un luogo di competenza e informazione sugli sviluppi attuali nel mondo degli affari e della tecnologia

- Un punto di riferimento per le aziende che cercano informazioni su mercati, digitalizzazione e innovazioni del settore

Dai pannelli solari all'ondata di robot: l'Europa sta vivendo un déjà vu?

Esempi pratici di conquista del mercato: casi d'uso concreti e illustrazioni

La storia di successo di Geekplus esemplifica come le aziende cinesi di robotica stiano conquistando i mercati globali. Questa azienda, specializzata nella robotica da magazzino, è stata quotata in borsa a Hong Kong solo nell'estate del 2024, ma genera già il 70% del suo fatturato al di fuori della Cina. Tra i suoi clienti figurano multinazionali come Unilever, Walmart e Adidas. La serie Roboshuttle dell'azienda offre soluzioni di picking all-in-one che coordinano tre diversi tipi di robot attorno a una postazione di lavoro centrale. Questa soluzione ottimizza lo spazio di stoccaggio verticale ed elimina la necessità di più zone.

Geekplus sta inoltre dimostrando la sua preparazione strategica per affrontare potenziali restrizioni commerciali. L'azienda genera circa un quarto del suo fatturato negli Stati Uniti, ma produce a un costo inferiore del 30% rispetto ai suoi concorrenti. Inoltre, Geekplus prevede di trasferire parti del suo assemblaggio in Giappone per aggirare potenziali barriere commerciali. Questa flessibilità nella strategia produttiva dimostra la capacità delle aziende cinesi di imparare dai conflitti commerciali del passato.

Il secondo esempio è Inovance, spesso definita una "mini Huawei" perché fondata nel 2003 da ex ingegneri Huawei. L'azienda è diventata il secondo produttore nazionale di robot industriali in Cina e si sta ora espandendo sistematicamente in Europa. Con la sua sede tedesca a Pleidelsheim, vicino a Heilbronn, Inovance sta consolidando la sua presenza locale e sfruttando la sua vasta esperienza nel settore maturata in Cina. L'azienda ha esperienza nella vendita di robot ai principali produttori di smartphone e laptop e può beneficiare delle economie di scala offerte dal mercato cinese.

La strategia di espansione di Inovance riflette l'approccio tipico delle aziende cinesi: innanzitutto, costruire una struttura di vendita e assistenza locale, per poi aumentare gradualmente la creazione di valore locale. In Europa, Inovance offre inizialmente robot con carichi utili fino a 20 chilogrammi, mentre in Cina sono disponibili modelli con carichi utili fino a 300 chilogrammi. Questo lancio graduale sul mercato consente all'azienda di acquisire esperienza e di ampliare gradualmente il proprio portafoglio prodotti.

Sviluppi problematici e rischi: un'analisi critica

La rapida espansione dell'industria robotica cinese comporta rischi strutturali che ricordano gli sviluppi nel settore fotovoltaico. Già nel 2017, il Ministero dell'Industria cinese aveva lanciato l'allarme sulla sovraccapacità produttiva, parlando di "produzione di fascia bassa di prodotti di fascia alta" e di "sovraccapacità nella produzione di prodotti di fascia bassa". Con oltre 1.000 aziende di robotica in Cina, vi sono forti indicazioni di una situazione di sovrapproduzione simile a quella riscontrata nell'industria solare.

I parallelismi con il fotovoltaico sono sorprendenti. Proprio come avvenne con i pannelli solari, la Cina sta sviluppando enormi capacità produttive che superano di gran lunga la domanda interna. La soluzione risiede nelle esportazioni, che portano a una forte concorrenza sui mercati internazionali. I robot cinesi sono già dal 20 al 30% più economici rispetto ai concorrenti europei, un vantaggio di prezzo reso possibile dai sussidi governativi e dalle economie di scala.

Le aziende europee sono sottoposte a una pressione crescente. L'associazione di settore tedesca VDMA Robotics and Automation ha dimezzato le sue previsioni di crescita a causa dell'intensificarsi della concorrenza cinese. I tradizionali produttori europei di robot stanno perdendo quote di mercato, mentre le aziende cinesi stanno sistematicamente espandendo la loro presenza in Europa. Aziende come Dobot, Elite Robots e Jaka Robotics hanno già istituito strutture di assistenza e vendita locali in Germania.

Il trasferimento tecnologico è particolarmente problematico. Aziende straniere leader come KUKA, ABB e Fanuc hanno aperto stabilimenti di produzione all'avanguardia in Cina. Questo trasferimento di conoscenze consente ai produttori cinesi di recuperare rapidamente terreno e sviluppare i propri prodotti. Le startup tedesche stanno già acquistando dalla Cina bracci robotici e componenti come giunti con sensori di forza integrati, aumentando ulteriormente la dipendenza tecnologica.

Il pericolo di "involuzione" – una concorrenza rovinosa per le quote di mercato a scapito della redditività – è reale. Il Ministero dell'Industria cinese ha già avviato misure contro la "concorrenza sleale" e le pratiche di prezzo aggressive. Avvertimenti simili erano stati lanciati nel settore solare prima dell'inizio della crisi globale di sovrapproduzione.

Correlato a questo:

Scenari futuri e sviluppo del mercato: tendenze previste e potenziali interruzioni

I prossimi anni saranno cruciali per stabilire se lo scenario del fotovoltaico si ripeterà nel settore della robotica. Diverse tendenze indicano che la Cina amplierà ulteriormente il suo dominio. Il 2025 è considerato l'"anno zero" per i robot umanoidi, con le aziende cinesi già impegnate nella produzione di massa, mentre i concorrenti internazionali sono ancora in fase di sviluppo.

Il sostegno governativo continuerà e si intensificherà. Il fondo per la robotica da 128 miliardi di euro è concepito per operare per 20 anni, sottolineando una prospettiva a lungo termine. Entro il 2027, la Cina punta a sviluppare robot umanoidi capaci di "pensare, imparare e innovare". Si prevede che il volume del mercato dei robot umanoidi in Cina raggiungerà i 44 miliardi di euro entro il 2031.

Sono ipotizzabili tre scenari per lo sviluppo globale. Nel caso più ottimistico, si instaurerà una concorrenza stabile tra fornitori cinesi e internazionali, che serviranno diversi segmenti di mercato. I produttori cinesi opereranno principalmente nel mercato di massa, sensibile ai costi, mentre le aziende europee e giapponesi occuperanno i segmenti premium.

Lo scenario più probabile prevede un graduale spostamento dei fornitori internazionali, analogamente a quanto accaduto nel settore solare. Le aziende cinesi sfrutteranno i loro vantaggi in termini di costi per affermarsi inizialmente nelle applicazioni standard e poi penetrare in segmenti a più alto valore aggiunto. L'espansione già in corso in Europa e in altri mercati accelererà.

Nello scenario peggiore, una crisi di sovrapproduzione porterebbe a un crollo globale dei prezzi, costringendo molte aziende a chiudere. Il consolidamento andrebbe a vantaggio principalmente dei produttori cinesi, che dispongono di maggiori riserve finanziarie e di accesso al sostegno governativo. L'Europa potrebbe perdere la sua sovranità tecnologica in un altro settore chiave.

La probabilità che si verifichi il secondo o il terzo scenario aumenta a causa della strategia di esportazione dichiarata dalla Cina. Il governo ha definito le esportazioni di robot come un obiettivo strategico e intende utilizzarle come motore di crescita. Questo obiettivo politico, unito alla sovraccapacità produttiva interna, aumenterà la pressione sulle esportazioni.

Correlato a questo:

Implicazioni strategiche e valutazione

L'offensiva robotica cinese rappresenta una delle più grandi sfide di politica industriale per l'Europa degli ultimi decenni. I parallelismi con lo sviluppo del fotovoltaico non sono casuali, ma piuttosto il risultato di una strategia sistematica che trasferisce modelli collaudati a nuovi settori tecnologici. La Cina sta utilizzando il sostegno statale, le economie di scala e una politica dei prezzi aggressiva per raggiungere la leadership di mercato in settori strategicamente importanti.

La velocità di sviluppo è impressionante. Nel giro di un decennio, la Cina ha aumentato la sua quota di mercato nella robotica industriale da meno del 30% a oltre il 50%. In segmenti orientati al futuro come i robot collaborativi e mobili, i produttori cinesi dominano già con quote di mercato dal 90 al 95%. Questa posizione dominante nelle tecnologie chiave avrà un impatto sulle industrie a valle e metterà a dura prova la competitività dell'Europa.

Le aziende europee hanno tre opzioni strategiche. In primo luogo, possono cercare di occupare mercati di nicchia attraverso l'innovazione e la specializzazione, dove la superiorità tecnologica è più importante del prezzo. In secondo luogo, possono stringere partnership strategiche con aziende cinesi per accedere alle loro strutture di costo. In terzo luogo, possono delocalizzare parzialmente la loro produzione in Cina per beneficiare delle economie di scala locali.

Nessuna di queste opzioni è esente da rischi. I mercati di nicchia possono erodersi rapidamente a causa dei progressi tecnologici. Le partnership comportano il rischio di trasferimento tecnologico e di dipendenza a medio termine. La delocalizzazione della produzione aggrava il declino industriale dell'Europa e rende le aziende vulnerabili dal punto di vista geopolitico.

La sfida è di natura strutturale e richiede una risposta europea coordinata. Singole aziende o singoli paesi non possono contrastare con successo la concorrenza sistemica cinese. Programmi di ricerca congiunti, politiche industriali coordinate e misure potenzialmente protezionistiche sono necessari per preservare le competenze chiave europee.

Il fattore tempo è essenziale. Mentre l'Europa sta ancora sviluppando concetti strategici, le aziende cinesi stanno già creando realtà di mercato. L'industria della robotica potrebbe diventare il prossimo esempio di come una politica industriale sistematica superi i meccanismi di mercato a breve termine. L'Europa deve agire rapidamente per evitare di rimanere indietro anche in questo mercato del futuro.

Il tuo partner globale per il marketing e lo sviluppo aziendale

☑️ La nostra lingua aziendale è l'inglese o il tedesco

☑️ NOVITÀ: Corrispondenza nella tua lingua madre!

Konrad Wolfenstein

Io e il mio team saremo lieti di essere a tua disposizione come tuo consulente personale.

Puoi contattarmi compilando il modulo di contatto qui wolfenstein@xpert.digital:o semplicemente chiamandomi al numero +49 7348 4088 965. Il mio indirizzo email è

Non vedo l'ora di iniziare il nostro progetto comune.

☑️ Supporto alle PMI in strategia, consulenza, pianificazione e implementazione

☑️ Creazione o riallineamento della strategia digitale e digitalizzazione

☑️ Espansione e ottimizzazione dei processi di vendita internazionali

☑️ Piattaforme di trading B2B globali e digitali

☑️ Sviluppo aziendale pionieristico / Marketing / PR / Fiere

Il nostro consiglio: 🌍 Portata illimitata 🔗 Connesso 🌐 Multilingue 💪 Potere di vendita: 💡 Autentico con strategia 🚀 L'innovazione incontra 🧠 l'intuizione

Da locale a globale: le PMI conquistano il mercato mondiale con una strategia intelligente - Immagine: Xpert.Digital

In un'epoca in cui la presenza digitale di un'azienda ne determina il successo, la sfida consiste nel creare una presenza autentica, personalizzata e di ampia portata. Xpert.Digital offre una soluzione innovativa che si posiziona come punto di incontro tra un hub di settore, un blog e un brand ambassador. Combina i vantaggi dei canali di comunicazione e vendita in un'unica piattaforma e consente la pubblicazione in 18 lingue diverse. La collaborazione con portali partner e la possibilità di pubblicare articoli su Google News, nonché una mailing list stampa con circa 8.000 giornalisti e lettori, massimizzano la portata e la visibilità dei contenuti. Questo rappresenta un fattore cruciale nelle vendite e nel marketing esterno (SMarketing).

Maggiori informazioni qui: