L'attuale interruzione di Amazon Web Services (AWS) e la trappola del cloud: quando l'infrastruttura digitale diventa un'arma geopolitica – Immagine: Xpert.Digital

Oltre ad Amazon stessa, anche importanti piattaforme come Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, nonché servizi governativi e bancari sono stati a volte gravemente colpiti dall'interruzione di AWS

Descrizione e rilevanza del problema: riconoscere una nuova forma di dipendenza

Oggi, 20 ottobre 2025, alle 12:11 UTC (Tempo Coordinato Universale), l'Internet moderna si è fermata. Non a causa di un attacco informatico, né di una catastrofe naturale, ma a causa di un guasto tecnico in un singolo data center nella Virginia settentrionale. Amazon Web Services, il principale fornitore di servizi cloud al mondo con una quota di mercato del 30%, ha segnalato un aumento dei tassi di errore nella sua regione US-EAST-1. Ciò che è seguito è stato un blackout globale dei servizi digitali di portata senza precedenti.

Signal e Slack, le colonne portanti della comunicazione delle aziende moderne, sono rimaste in silenzio. Canva, lo strumento di progettazione di milioni di creativi, si è bloccato. Snapchat, Fortnite, Roblox: un'intera generazione di utenti digitali ha perso l'accesso ai propri mondi virtuali. Piattaforme finanziarie come Coinbase e Venmo hanno subito interruzioni e le banche nel Regno Unito non hanno più potuto fornire i loro servizi. Persino i prodotti di Amazon – Prime Video, Alexa, i campanelli intelligenti di Ring – hanno fallito, esponendo la vulnerabilità di un ecosistema interconnesso.

L'interruzione ha interessato 28 servizi AWS ed è durata diverse ore prima che si ottenesse un ripristino completo. La causa era Amazon DynamoDB, una piattaforma di database NoSQL che funge da elemento fondamentale per innumerevoli applicazioni. Quello che tecnicamente sembrava un problema di DNS locale si è rivelato essere una vulnerabilità sistemica dell'economia digitale globalizzata: la sua dipendenza strutturale da una manciata di hyperscaler americani.

Questo incidente è ben più di un semplice problema tecnico. È il sintomo di un problema economico e geopolitico più profondo. Mentre l'Europa ha trascorso gli ultimi anni a discutere con attenzione della propria dipendenza energetica dal gas russo e a sviluppare strategie di diversificazione, una dipendenza ben più pericolosa ha preso piede: quella dalle infrastrutture digitali degli Stati Uniti. Il paragone con Gazprom non è esagerato, è preciso. In entrambi i casi, abbiamo a che fare con infrastrutture critiche, in entrambi i casi con strutture monopolistiche, in entrambi i casi con leva geopolitica.

La differenza cruciale: mentre le forniture di gas fluiscono in modo visibile attraverso i gasdotti e sono politicamente controllabili, la migrazione dei dati avviene in modo invisibile, in tempo reale e sotto la giurisdizione di ordinamenti giuridici stranieri. Il Cloud Act statunitense del 2018 garantisce alle autorità americane l'accesso extraterritoriale a tutti i dati gestiti dalle aziende statunitensi, indipendentemente da dove si trovino fisicamente i server. Le aziende europee che archiviano i propri dati con AWS, Microsoft Azure o Google Cloud sono quindi di fatto soggette alla giurisdizione americana. Ciò è in diretto conflitto con il Regolamento generale sulla protezione dei dati (GDPR) europeo e compromette sistematicamente la sovranità digitale del continente.

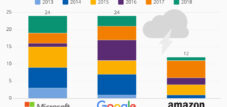

La portata di questa dipendenza diventa tangibile attraverso i numeri: AWS controlla il 30% del mercato cloud globale, Microsoft Azure il 20% e Google Cloud il 12%. Insieme, queste tre società statunitensi controllano il 62% dell'infrastruttura cloud mondiale. La situazione è ancora più drammatica in Europa. Mentre il governo federale tedesco promuove ufficialmente una strategia multi-cloud e la sovranità digitale, in realtà utilizza 32 servizi cloud, la stragrande maggioranza dei quali di Microsoft, AWS, Google e Oracle. Il cloud sovrano pianificato per l'amministrazione federale si basa nientemeno che su Microsoft Azure.

Questa analisi esamina le dimensioni economiche, geopolitiche e strategiche di questa dipendenza. Ne traccia l'evoluzione storica, analizza gli attuali meccanismi di mercato, confronta diverse strategie nazionali e valuta i rischi e i potenziali percorsi di sviluppo. La tesi centrale è che la dipendenza dell'Europa dal cloud rappresenta una minaccia strategica maggiore rispetto alla sua precedente dipendenza energetica, perché colpisce l'intera catena del valore digitale, la sovranità nazionale e la comunicazione sociale, e perché l'Europa deve ancora sviluppare una risposta convincente.

Servizi ampiamente interessati

I servizi di Amazon

- Amazon.com

- Prime Video

- Alexa

- Musica Amazon

- squillo

- IMDB

Servizi di comunicazione e intelligenza artificiale

- segnale

- Slack

- ingrandire

- Perplessità AI

- WhatsApp (occasionalmente)

Gioco e intrattenimento

- Fortnite

- Roblox

- Negozio di giochi Epic

- PlayStation Network

- Vapore

- Duolingo

- Clash of Clans / Clash Royale

- Pokémon Go

- Rocket League

Social media e stile di vita

- Snapchat

- Strava

- Peloton

- Esca

Strumenti di produttività e cloud

- Canva

- Atlassian

- Jira

- Asana

- Foglio intelligente

Servizi finanziari e crittografici

- Coinbase

- Venmo (PayPal)

- Lloyds Bank

- Halifax

- Piazza

- Xero

Altri sistemi istituzionali

- Servizi di accesso del governo britannico (gov.uk e HMRC)

- Cloudflare

- BT, EE, Vodafone, Sky Mobile

L'ascesa di un impero digitale: come la Silicon Valley ha conquistato l'infrastruttura dell'economia globale

Il predominio dei provider cloud americani non è casuale, ma piuttosto il risultato di decisioni strategiche, risultati tecnologici pionieristici e politiche di investimento mirate per oltre quindici anni. La storia inizia nel 2006, quando Amazon Web Services fu fondata come sussidiaria del rivenditore online Amazon. Quella che inizialmente era stata concepita come una soluzione interna per la gestione dei picchi di carico nell'e-commerce si è evoluta in un'idea imprenditoriale rivoluzionaria: offrire capacità di elaborazione come servizio, scalabile, fatturata in base all'utilizzo e senza investimenti iniziali.

Il modello di business Infrastructure-as-a-Service (IaaS) ha rivoluzionato l'economia IT tradizionale. Le aziende non dovevano più investire milioni nei propri data center, acquistare hardware o assumere amministratori. Potevano noleggiare server al minuto, scalare in base alle esigenze ed espandersi a livello globale, il tutto senza rischi di capitale. Per le startup, questo è stato rivoluzionario: con una carta di credito e un'idea, si poteva costruire un'azienda scalabile a livello globale. Dropbox, Netflix, Airbnb, Reddit: i modelli di business digitali di maggior successo degli anni 2010 sono stati costruiti sull'infrastruttura AWS.

Microsoft ha seguito l'esempio nel 2010 con Azure, inizialmente con esitazione, poi con tutta la forza dell'azienda. Il vantaggio: una profonda integrazione nell'ecosistema Microsoft esistente di Windows, Office e Active Directory. Per le aziende che utilizzavano già prodotti Microsoft, la transizione al cloud di Azure è stata praticamente fluida. Google Cloud Platform è stata lanciata nel 2011, inizialmente rivolta principalmente agli sviluppatori e alle applicazioni ad alta intensità di dati, in seguito con un focus crescente sull'intelligenza artificiale.

Il vantaggio competitivo degli hyperscaler americani si basava su diversi fattori. In primo luogo, la tempistica. Entrarono nel mercato anni prima dei loro concorrenti europei o asiatici e furono in grado di creare effetti di rete, economie di scala ed ecosistemi. In secondo luogo, enormi investimenti. AWS da sola investì miliardi nella costruzione di data center, infrastrutture di rete e sviluppo di prodotti, finanziati dalla redditizia divisione e-commerce di Amazon. Microsoft mobilitò le sue gigantesche riserve di liquidità e Google sfruttò la sua posizione dominante nel mercato dei motori di ricerca per il finanziamento incrociato.

Terzo: innovazione in ampiezza e profondità. AWS offre ora oltre 200 servizi completi, dalle semplici macchine virtuali ai database specializzati e alle piattaforme di apprendimento automatico. Questo portafoglio prodotti è stato creato attraverso uno sviluppo aggressivo, acquisizioni strategiche e una continua espansione. Nessun fornitore europeo è stato in grado di eguagliare questo ritmo e questa ampiezza.

Quarto: prezzi aggressivi. Gli hyperscaler, grazie alle loro dimensioni, sono riusciti a raggiungere economie di scala che hanno indebolito i concorrenti più piccoli. Allo stesso tempo, il modello di fatturazione basato sull'utilizzo ha consentito di ridurre le barriere all'ingresso. Le aziende hanno sperimentato i servizi cloud senza assumere ingenti impegni iniziali, per poi rimanere intrappolate in dipendenze tecnologiche che hanno reso il passaggio a un'altra soluzione proibitivamente costoso.

L'Europa ha sistematicamente trascurato questo cambiamento. Mentre il cloud computing diventava una strategia tecnologica nazionale negli Stati Uniti, i governi e le aziende europee rimanevano ancorati alle strutture IT tradizionali. I fornitori di telecomunicazioni, i candidati naturali per l'infrastruttura cloud, erano preoccupati da acquisizioni, questioni normative ed espansione delle reti mobili. I fornitori di software come SAP si concentravano sui loro modelli di business classici. Quando la rilevanza strategica dell'infrastruttura cloud divenne evidente, il mercato era già saturo.

La svolta per il predominio del cloud è arrivata con la pandemia di COVID-19 nel 2020. Nel giro di poche settimane, milioni di aziende hanno dovuto mandare i propri dipendenti a lavorare da casa, implementare strumenti di collaborazione digitale e aumentare la capacità dell'e-commerce. Gli hyperscaler sono stati gli unici in grado di soddisfare questa domanda esplosiva. Le aziende sono migrate al cloud a un ritmo vertiginoso, spesso frettolosamente, senza una strategia e senza considerare i rischi della dipendenza.

Il risultato è l'attuale struttura del mercato: AWS genera 124 miliardi di dollari di fatturato annuo e cresce del 17%, Microsoft Azure cresce ancora più rapidamente del 21% e genera oltre 40 miliardi di dollari all'anno, e Google Cloud si espande al 32%. Le alternative europee – OVHcloud, IONOS e Scaleway – operano su una scala completamente diversa. OVHcloud, il più grande fornitore cloud europeo, genera circa tre miliardi di euro di fatturato, meno del 3% di AWS.

La Cina ha intrapreso un percorso fondamentalmente diverso. Il governo ha riconosciuto fin da subito l'importanza strategica dell'infrastruttura cloud e ha promosso specificamente i campioni nazionali. Alibaba Cloud, nata dal colosso dell'e-commerce Alibaba, domina il mercato cinese con il 35,8%. Huawei Cloud, Tencent Cloud e Baidu Cloud condividono ulteriori quote di mercato. Gli hyperscaler americani sono di fatto esclusi in Cina, in parte a causa di barriere tecniche, in parte a causa di ostacoli normativi e in parte a causa della pressione politica. Il risultato è un ecosistema digitale ampiamente autosufficiente.

Il percorso tracciato negli ultimi 15 anni ha creato una situazione in cui l'economia digitale globale poggia sull'infrastruttura di poche aziende americane. Queste aziende controllano non solo la potenza di calcolo e lo spazio di archiviazione, ma sempre più anche le piattaforme per l'intelligenza artificiale, l'analisi dei dati e lo sviluppo di applicazioni cloud-native. Definiscono standard, dominano gli ecosistemi e creano effetti di lock-in. La conseguenza: l'Europa ha perso il controllo della propria infrastruttura digitale – volontariamente, per inazione e cecità strategica.

L'ecosistema della dipendenza: attori, meccanismi e driver economici della concentrazione del cloud

Il predominio degli hyperscaler americani è il prodotto di diversi meccanismi di mercato che ostacolano sistematicamente qualsiasi tentativo di recuperare terreno. Al centro di tutto questo c'è il fenomeno del vendor lock-in, ovvero l'imprigionamento tecnologico ed economico dei clienti in sistemi proprietari.

I servizi cloud possono sembrare standardizzati e intercambiabili in superficie. Tuttavia, AWS, Azure e Google Cloud utilizzano in realtà API, modelli di rete, architetture di sicurezza e strutture di servizio diversi. Un'applicazione sviluppata su AWS non può essere semplicemente migrata su Azure. Database, sistemi di archiviazione, policy di sicurezza, strumenti di monitoraggio: tutto deve essere riconfigurato, testato e ottimizzato. I costi di migrazione possono superare i costi di sviluppo originali.

Questo lock-in non è casuale, ma strategicamente intenzionale. Gli hyperscaler stanno investendo massicciamente in servizi aggiuntivi proprietari che rendono le loro piattaforme più attraenti, rendendo il passaggio più costoso. AWS offre oltre 200 servizi, da database specializzati e strumenti di machine learning a piattaforme IoT. Ogni servizio utilizzato aumenta la dipendenza. Microsoft sfrutta l'integrazione con Office 365, Teams e Windows per rendere Azure attraente, creando al contempo un ecosistema da cui è difficile uscire.

La struttura dei costi esacerba questi meccanismi. Il cloud computing inizialmente sembra conveniente: nessun investimento in hardware, nessun amministratore, fatturazione basata sull'utilizzo. Ma questo calcolo nasconde costi nascosti. Il trasferimento dati tra regioni è costoso. I costi di archiviazione si accumulano. Modelli di prezzo complessi con centinaia di opzioni rendono impossibile la previsione dei costi. Le aziende che hanno iniziato con poche migliaia di dollari al mese finiscono per pagare milioni dopo solo pochi anni.

La compagnia assicurativa GEICO ha sperimentato questa situazione in prima persona. Dopo dieci anni di migrazione al cloud, i costi annuali erano saliti a oltre 300 milioni di dollari, 2,5 volte superiori alle previsioni. Conseguenza: rimpatrio nel cloud, migrazione verso i propri data center. Dropbox ha anche risparmiato 74,6 milioni di dollari in due anni dopo la migrazione da AWS alla propria infrastruttura. La società di software 37signals stima un risparmio di 10 milioni di dollari in cinque anni dopo l'uscita da AWS.

Questi esempi illustrano una tendenza in crescita: il rimpatrio del cloud. Secondo un sondaggio della rivista CIO Barkley, l'83% delle aziende prevede di riportare i carichi di lavoro sui cloud privati. Le ragioni sono molteplici: costi in forte aumento, problemi di sicurezza, requisiti di conformità e problemi di prestazioni con applicazioni critiche per la latenza.

Tuttavia, la maggior parte delle aziende rimane nel cloud pubblico, non per convinzione, ma perché non ha alternative. Tornare alla propria infrastruttura richiede enormi investimenti, competenze tecniche e tempo. Le aziende più piccole non possono permetterselo. Anche le grandi aziende esitano, data la complessità.

I fattori economici di questa concentrazione risiedono anche sul lato dell'offerta. Il cloud computing è un business caratterizzato da economie di scala estreme. Chi gestisce più data center può acquistare hardware a prezzi più bassi, utilizzare l'elettricità in modo più efficiente e distribuire lo sviluppo software a più clienti. AWS investe decine di miliardi di dollari all'anno in infrastrutture, finanziate da redditizi ricavi derivanti dall'e-commerce e dalla pubblicità. Microsoft e Google dispongono di riserve di liquidità comparabili. I concorrenti europei non possono eguagliare questi livelli di investimento.

Un altro fattore è l'ecosistema di sviluppatori, partner e fornitori terzi. Milioni di sviluppatori in tutto il mondo hanno acquisito competenze nelle tecnologie AWS o Azure. Migliaia di fornitori di software hanno certificato i loro prodotti su queste piattaforme. Le società di consulenza hanno costruito modelli di business basati sulle migrazioni verso hyperscaler. Questo ecosistema genera effetti di rete che i fornitori più piccoli non possono replicare.

Gli attori di questo sistema perseguono interessi diversi, a volte contrastanti. Gli hyperscaler massimizzano il loro potere di mercato attraverso il lock-in, gli ecosistemi e un'espansione aggressiva. Le aziende cercano efficienza dei costi, flessibilità e innovazione, ma diventano dipendenti. I governi si trovano di fronte al dilemma tra efficienza economica e sovranità strategica. L'UE ha creato quadri normativi con il GDPR e il Data Act, ma questi non cambiano di fatto il potere di mercato dei provider americani.

La struttura del mercato favorisce un ulteriore consolidamento. I provider cloud più piccoli vengono acquisiti o estromessi. I provider di nicchia specializzati sopravvivono in segmenti come il cloud sovrano o l'edge computing, ma non riescono a replicare l'ampiezza degli hyperscaler. La conseguenza: un oligopolio di tre provider dominanti che controlla il 62% del mercato globale, in continua crescita.

Questa concentrazione comporta rischi sistemici. Un'interruzione di AWS, come quella del 20 ottobre 2025, paralizza una parte significativa di Internet globale. La dipendenza da pochi fornitori crea singoli punti di vulnerabilità, a livello tecnico, economico e geopolitico. Le autorità di regolamentazione dei mercati finanziari hanno già individuato i rischi di concentrazione nel settore bancario e chiedono una diversificazione. Ma una vera alternativa non esiste.

La nostra competenza nell'UE e in Germania nello sviluppo aziendale, nelle vendite e nel marketing

La nostra competenza nell'UE e in Germania nello sviluppo aziendale, nelle vendite e nel marketing - Immagine: Xpert.Digital

Aree di interesse del settore: B2B, digitalizzazione (dall'intelligenza artificiale alla realtà aumentata), ingegneria meccanica, logistica, energie rinnovabili e industria

Maggiori informazioni qui:

Un hub tematico che offre spunti e competenze:

- Piattaforma di conoscenza che copre le economie globali e regionali, l'innovazione e le tendenze specifiche del settore

- Una raccolta di analisi, approfondimenti e informazioni di base sui nostri principali settori di interesse

- Un luogo di competenza e informazione sugli sviluppi attuali nel mondo degli affari e della tecnologia

- Un punto di riferimento per le aziende che cercano informazioni su mercati, digitalizzazione e innovazioni del settore

Il lato oscuro del cloud: rischi sistemici che nessuno può ignorare

La situazione attuale: un continente in stato di emergenza digitale

L'interruzione del 20 ottobre 2025 segna una svolta nella percezione pubblica delle dipendenze digitali. Ciò che gli esperti avevano messo in guardia per anni è diventato una realtà tangibile per milioni di utenti: la società moderna si basa su infrastrutture digitali fragili, controllate da poche aziende, vulnerabili a interruzioni e accessi extraterritoriali.

Il danno economico immediato è difficile da quantificare, ma sostanziale. Gli studi stimano i costi medi dei tempi di inattività a 9.000 dollari al minuto. Per Amazon stessa, il costo è di 220.000 dollari al minuto. Estrapolando l'importo su diverse ore di inattività e considerando la portata globale dell'interruzione, il danno totale raggiunge probabilmente centinaia di milioni di dollari.

Ma i costi economici sono solo un aspetto. Più gravi sono le implicazioni strategiche. L'interruzione ha colpito infrastrutture critiche: servizi finanziari come Coinbase e Venmo non sono riusciti a elaborare transazioni. Piattaforme di comunicazione come Signal e Slack sono fallite. Piattaforme educative come Canvas e Duolingo sono diventate inaccessibili. Servizi di intrattenimento come Netflix, Prime Video e decine di giochi sono andati in crash.

La distribuzione geografica dell'interruzione rivela l'architettura del problema. Sebbene l'errore tecnico si sia verificato nella Virginia settentrionale, i servizi in tutto il mondo sono stati interessati. Ciò è dovuto all'architettura centralizzata dei servizi cloud: molti servizi globali utilizzano US-EAST-1 come regione primaria perché è lì che si concentra la maggior parte dell'infrastruttura AWS. La ridondanza spesso esiste solo sulla carta.

La frequenza di tali interruzioni è allarmante. AWS ha subito almeno sette interruzioni importanti dal 2011. L'interruzione del 7 dicembre 2021 è durata oltre otto ore e ha paralizzato servizi simili. Nel febbraio 2017, un errore dell'operatore ha causato un'interruzione di quattro ore che ha causato danni stimati tra i 150 e i 160 milioni di dollari. Il tasso di ricorrenza dimostra che non si tratta di incidenti isolati, ma piuttosto di debolezze strutturali in un sistema sovraccarico.

Oltre alla fragilità tecnica, le problematiche legali si stanno intensificando. Il Cloud Act statunitense del 2018 obbliga le aziende americane a concedere alle autorità statunitensi l'accesso ai dati su richiesta, indipendentemente da dove siano archiviati. Ciò è in diretto conflitto con il GDPR europeo, che consente il trasferimento di dati verso paesi terzi solo a condizioni rigorose. Nella sentenza Schrems II del 2020, la Corte di giustizia europea ha dichiarato invalido l'accordo Privacy Shield, poiché le leggi statunitensi sulla sorveglianza sono incompatibili con i diritti fondamentali dell'UE.

La conseguenza è una zona grigia dal punto di vista legale. Le aziende europee che utilizzano AWS o Azure potenzialmente violano il GDPR o rischiano che i loro dati vengano violati dalle autorità statunitensi. Questo dilemma rimane irrisolto. Le clausole contrattuali standard e le garanzie tecniche offrono solo una protezione limitata. Il rischio di spionaggio industriale, sorveglianza governativa e uso improprio dei dati rimane reale.

La risposta politica in Europa oscilla tra retorica e realtà. La Commissione Europea proclama la sovranità digitale come obiettivo strategico. La Germania ha lanciato ufficialmente il suo cloud amministrativo tedesco nel 2025, basato su standard aperti e principi multi-cloud. La Francia ha investito 1,8 miliardi di euro nella promozione dei provider cloud nazionali, in particolare OVHcloud.

L'iniziativa Gaia-X, lanciata nel 2019 da Germania e Francia, aveva lo scopo di creare un'infrastruttura dati federata e sovrana per l'Europa. Tuttavia, quattro anni dopo, Gaia-X rimane una tigre di carta. L'iniziativa definisce standard e quadri di certificazione, ma non offre un'infrastruttura competitiva. Ironicamente, AWS e Microsoft sono membri associati di Gaia-X, il che mina la credibilità del progetto.

La realtà delle amministrazioni tedesche ed europee è sconfortante. Nonostante la sua strategia ufficiale di sovranità, il governo tedesco utilizza 32 servizi cloud, principalmente di Microsoft, AWS, Google e Oracle. Il cloud sovrano pianificato si basa su Microsoft Azure, un fornitore statunitense, tra tutte le aziende. La giustificazione: solo in questo modo è possibile ottenere la scalabilità e la funzionalità necessarie. Questo non fa che consolidare la dipendenza, anziché ridurla.

Il mercato cloud europeo è profondamente frammentato. OVHcloud, il più grande provider europeo, gestisce 43 data center in tutto il mondo e genera un fatturato annuo di circa tre miliardi di euro. IONOS, una filiale di United Internet, si concentra sui clienti aziendali nella regione DACH (Germania, Austria e Svizzera). Scaleway, parte del gruppo francese Iliad, si posiziona come un provider innovativo e orientato alla sostenibilità per le startup. Insieme, tuttavia, questi provider raggiungono a malapena il 5% del mercato europeo.

Il divario quantitativo è drammatico. AWS investe oltre 30 miliardi di dollari all'anno in infrastrutture e sviluppo di prodotti. Microsoft e Google mantengono livelli di investimento simili. OVHcloud non può raccogliere tali somme. La gamma di prodotti dei provider europei è più ristretta, la loro presenza globale è minore e il loro ecosistema è più debole. Per le aziende con requisiti complessi e globali, spesso non rappresentano un'alternativa praticabile.

Allo stesso tempo, la consapevolezza dei rischi è in crescita. La minaccia della concentrazione del mercato, del vendor lock-in, dell'aumento esponenziale dei costi e delle incertezze legali stanno spingendo le aziende a cercare alternative. Le strategie multi-cloud, in cui i carichi di lavoro sono distribuiti tra più provider, sono considerate una soluzione. Tuttavia, la complessità di tali architetture è enorme. Le aziende necessitano di competenze in più piattaforme cloud, devono orchestrare i flussi di dati e armonizzare le policy di sicurezza. I costi spesso aumentano invece di diminuire.

Un'altra tendenza è l'edge computing, in cui i dati vengono elaborati più vicino al loro punto di origine piuttosto che nei data center centrali. Questo riduce la latenza, migliora la protezione dei dati e diminuisce la dipendenza dagli hyperscaler cloud. Tuttavia, anche in questo caso, i provider americani dominano lo sviluppo tecnologico. Iniziative europee come l'iniziativa 8ra nell'ambito del programma IPCEI-CIS stanno tentando di costruire un continuum cloud edge federato, con 150 partner e tre miliardi di euro di finanziamenti. Se questo sarà sufficiente per diventare competitivi con gli hyperscaler è discutibile.

La situazione attuale può essere riassunta come segue: l'Europa è digitalmente dipendente, giuridicamente vulnerabile e strategicamente incapace di agire. L'interruzione di AWS dell'ottobre 2025 è stata un campanello d'allarme, ma manca una soluzione efficace.

Germania, Francia e Cina: tre approcci alla sovranità digitale

Un confronto tra le strategie nazionali mette in luce i diversi approcci e le loro prospettive di successo nella lotta per la sovranità digitale. Germania, Francia e Cina rappresentano tre filosofie fondamentalmente diverse, ciascuna con i propri punti di forza e di debolezza.

Dal 2020, la Germania ha ufficialmente perseguito una strategia per rafforzare la sovranità digitale nella pubblica amministrazione. Il fulcro è il Cloud Amministrativo Tedesco, lanciato simbolicamente nel marzo 2025. Il concetto si basa su standard aperti, interoperabilità e principi multi-cloud. Le pubbliche amministrazioni dovrebbero essere in grado di utilizzare servizi cloud di diversi fornitori senza essere vincolate a un fornitore specifico.

La teoria sembra convincente. La pratica rivela contraddizioni fondamentali. Inizialmente, il cloud amministrativo offre solo servizi di fornitori di servizi IT pubblici: capacità e funzionalità sono limitate. Per soddisfare le esigenze del mondo reale, le agenzie governative continuano ad affidarsi a fornitori commerciali. Dei 32 servizi cloud attualmente in uso, la maggior parte proviene da Microsoft, AWS, Google e Oracle. Il cloud sovrano pianificato per l'amministrazione federale si basa su Microsoft Azure, un fornitore statunitense.

Questa discrepanza tra aspirazioni e realtà ha cause strutturali. La Germania non dispone di hyperscaler con portata globale. Deutsche Telekom, SAP e United Internet sono troppo piccole o troppo specializzate per competere con AWS. Il cloud federale non ha la capacità di soddisfare le esigenze dell'amministrazione. Il software open source, originariamente concepito come base, viene utilizzato solo in misura limitata. Al suo posto, dominano i sistemi proprietari delle aziende americane.

Le conseguenze divennero drammatiche nel luglio 2024, quando un aggiornamento difettoso di CrowdStrike, un fornitore statunitense di sicurezza informatica, causò interruzioni IT in tutto il mondo. Anche le infrastrutture critiche in Germania furono colpite. Un rischio simile esiste con la dipendenza da Microsoft Azure. La strategia tedesca sta fallendo a causa della mancanza di investimenti, della frammentazione delle responsabilità e dell'insufficiente volontà politica.

La Francia sta perseguendo un approccio più ambizioso. Nel novembre 2021, il governo ha annunciato un programma da 1,8 miliardi di euro per promuovere il settore cloud francese. L'obiettivo: creare campioni nazionali in grado di competere con AWS. Al centro di questo programma c'è OVHcloud, la più grande azienda cloud europea, quotata in borsa nel 2021.

La strategia francese combina finanziamenti governativi, pianificazione delle politiche industriali e partnership strategiche. Ventitré progetti di ricerca e sviluppo hanno ricevuto 421 milioni di euro di finanziamenti pubblici, l'85% dei quali è andato a PMI, startup e progetti open source. Ulteriori 444 milioni di euro provenivano da fondi UE e 680 milioni di euro da cofinanziamenti privati. La Banca europea per gli investimenti ha sostenuto OVHcloud con un prestito di 200 milioni di euro per lo sviluppo delle infrastrutture.

Il piano ha funzionato in parte. OVHcloud è cresciuta fino a diventare uno dei primi dieci fornitori cloud al mondo, con 43 data center in nove paesi e 1,6 milioni di clienti al servizio. Il governo francese utilizza OVHcloud per applicazioni critiche. Anche la Commissione Europea ha firmato contratti con l'azienda.

Tuttavia, permangono dubbi. OVHcloud genera circa tre miliardi di euro di fatturato annuo, meno del tre percento di AWS. La sua gamma di prodotti è più ristretta, la sua portata globale più ridotta. Un grave incendio in un data center nel 2021 e un'interruzione di rete hanno danneggiato la fiducia. Inoltre, la Francia sta scendendo a compromessi: l'appaltatore della difesa Thales sta collaborando con Google per offrire servizi cloud approvati dallo Stato per i dati sensibili. Questa non è certo una vera sovranità digitale.

La strategia francese dimostra che un campione europeo del cloud può emergere attraverso il sostegno governativo, la pianificazione delle politiche industriali e la scalabilità. Tuttavia, il divario rispetto agli hyperscaler rimane enorme. Senza il coordinamento europeo, le economie di scala e un'azione decisa contro il predominio statunitense, OVHcloud rimarrà un attore di nicchia.

La Cina sta perseguendo un percorso radicalmente diverso: l'autosufficienza digitale. Il governo cinese ha riconosciuto fin da subito l'importanza strategica dell'infrastruttura cloud e ha creato un quadro normativo specifico per i provider nazionali. Alibaba Cloud, nata dal colosso dell'e-commerce Alibaba, domina il mercato cinese con il 35,8%. Seguono Huawei Cloud con il 18%, Tencent Cloud con il 10% e Baidu Cloud con il 6%.

Questa posizione dominante non è casuale. Il governo cinese limita l'accesso al mercato per i fornitori stranieri attraverso barriere tecniche, normative e politiche. AWS, Microsoft Azure e Google Cloud sono marginalizzati o completamente esclusi in Cina. Allo stesso tempo, lo Stato sta promuovendo massicciamente lo sviluppo tecnologico nazionale. Alibaba Cloud ha investito miliardi in data center, piattaforme di intelligenza artificiale ed espansione globale.

Il risultato è un ecosistema digitale ampiamente autosufficiente. Le aziende cinesi si avvalgono di provider cloud cinesi. I dati rimangono nel Paese, sotto il controllo del governo cinese. Allo stesso tempo, Alibaba Cloud, Huawei Cloud e Tencent Cloud si stanno espandendo a livello internazionale, in particolare nel Sud-est asiatico, in Medio Oriente e in Africa. Offrono prezzi più bassi, un migliore adattamento locale e indipendenza politica dagli Stati Uniti.

Questa strategia ha un costo. Il mercato cinese è meno innovativo a causa della mancanza di concorrenza da parte degli attori globali. La dipendenza dallo Stato crea rischi per le aziende. L'espansione globale dei provider cloud cinesi è accolta con sospetto, soprattutto nei paesi occidentali. Ciononostante, la strategia ha successo: la Cina ha raggiunto la sovranità digitale, attraverso l'isolamento, i sussidi e la pianificazione strategica.

Il confronto evidenzia la difficile situazione dell'Europa. La Germania oscilla tra retorica e pragmatismo senza raggiungere una vera sovranità. La Francia investe strategicamente, ma è molto indietro rispetto agli hyperscaler. La Cina dimostra che la sovranità digitale è possibile, se esiste la volontà politica e vengono mobilitate ingenti risorse. L'Europa manca di entrambe le cose e ne paga il prezzo con una crescente dipendenza.

Il lato oscuro del cloud: rischi sistemici e conflitti di obiettivi irrisolti

La concentrazione dell'infrastruttura cloud globale nelle mani di poche aziende americane crea rischi sistemici che vanno ben oltre i guasti tecnici. Una valutazione critica deve comprendere dimensioni economiche, di sicurezza, legali e sociali.

Il rischio di singoli punti di errore tecnici è stato nuovamente esposto in modo brutale il 20 ottobre 2025. Un problema DNS in una regione AWS ha paralizzato migliaia di servizi in tutto il mondo. Non si tratta di un incidente isolato. AWS ha subito almeno sette interruzioni importanti dal 2011, con frequenze simili anche per Microsoft Azure e Google Cloud. La probabilità di ulteriori interruzioni è elevata e le conseguenze diventano più gravi con l'aumentare della dipendenza.

Le autorità di regolamentazione dei mercati finanziari hanno identificato il rischio di concentrazione come un rischio sistemico. Il fallimento simultaneo di diverse banche a causa dell'interruzione di un fornitore di servizi cloud potrebbe paralizzare i sistemi di pagamento, innescare crisi di liquidità e minare la fiducia. La Banca dei Regolamenti Internazionali avverte che la dipendenza da pochi fornitori di servizi cloud crea rischi che i modelli di rischio tradizionali non riescono a cogliere. I requisiti normativi in materia di ridondanza e strategie di uscita rimangono vaghi.

Il rischio economico del vendor lock-in è significativo. Le aziende profondamente integrate con AWS o Azure non possono cambiare senza investire milioni in migrazione, riqualificazione e test. Questo lock-in conferisce agli hyperscaler un potere di determinazione dei prezzi. L'acquisizione di VMware da parte di Broadcom e i successivi aumenti di prezzo da due a cinque volte illustrano il rischio: i fornitori sfruttano il loro potere di mercato per massimizzare i profitti.

L'esplosione dei costi sta colpendo sempre di più le aziende. Il sondaggio Cloud Pulse Survey 2023 di IDC ha rivelato che quasi la metà degli utenti cloud ha riscontrato sforamenti di costo imprevisti e il 59% prevedeva sforamenti simili nel 2024. La struttura tariffaria poco trasparente con centinaia di opzioni rende praticamente impossibile il controllo dei costi. Le aziende partono con budget ridotti e finiscono per pagare milioni dopo anni, senza via d'uscita.

Il rischio per la sicurezza rappresentato dall'accesso extraterritoriale ai dati è elevato. Il Cloud Act statunitense garantisce alle autorità americane l'accesso a tutti i dati gestiti dalle aziende statunitensi, indipendentemente dall'ubicazione del server. Questo vale anche per le aziende europee che utilizzano AWS o Azure. La giustificazione – la lotta al terrorismo e le attività di contrasto – può essere legittima. Tuttavia, la conseguenza è che i dati delle aziende europee possono essere accessibili senza la supervisione giudiziaria europea.

Il rischio di spionaggio industriale è reale. Dati di ricerca sensibili, segreti commerciali, brevetti, piani strategici: tutto questo risiede su server sotto la giurisdizione degli Stati Uniti. Rivelazioni storiche come le fughe di notizie di Snowden hanno dimostrato che le agenzie di intelligence statunitensi raccolgono enormi quantità di dati, anche dagli alleati. Le misure di sicurezza tecniche – crittografia, controllo degli accessi – offrono solo una protezione limitata se il fornitore è obbligato a collaborare.

Il conflitto con il GDPR rimane irrisolto. Il Regolamento generale sulla protezione dei dati dell'UE vieta il trasferimento di dati verso paesi terzi senza un adeguato livello di protezione. Nella sentenza Schrems II del 2020, la Corte di giustizia europea ha stabilito che la protezione dei dati negli Stati Uniti non soddisfa tale standard. Le clausole contrattuali standard e le certificazioni offrono solo un rimedio limitato. Le aziende europee operano in una zona grigia dal punto di vista giuridico, una situazione insostenibile.

La dimensione geopolitica si sta intensificando. In un mondo di crescenti tensioni geopolitiche tra Stati Uniti, Cina ed Europa, le infrastrutture digitali vengono trasformate in armi. In caso di conflitto, gli Stati Uniti potrebbero utilizzare l'accesso ai dati europei per sanzioni, sorveglianza e pressione politica. La Cina lo sta già facendo: le aziende sono obbligate a conservare i propri dati in Cina, sotto il controllo del governo. L'Europa è intrappolata tra i due blocchi, senza una propria infrastruttura e senza la capacità di agire.

Il rischio per la sostenibilità è sottovalutato. I data center consumano enormi quantità di energia – a livello globale circa il due percento della produzione di elettricità – e questa cifra è in aumento. I fornitori di cloud pubblicizzano la neutralità climatica, ma il loro fabbisogno energetico è in crescita a causa dell'addestramento dell'intelligenza artificiale, dell'analisi dei big data e del crescente utilizzo. La dipendenza dagli hyperscaler cloud consolida modelli di business ad alta intensità energetica. Le architetture decentralizzate basate sull'edge sarebbero più efficienti, ma sono ostacolate dal potere di mercato degli hyperscaler.

I rischi per la società includono l'esclusione digitale. Piccole imprese, startup e organizzazioni nei paesi in via di sviluppo non possono più permettersi i costi degli hyperscaler. Questo aggrava la disuguaglianza digitale. Allo stesso tempo, la dipendenza dalle piattaforme americane favorisce l'omogeneizzazione culturale. I valori europei – riservatezza dei dati, trasparenza, controllo democratico – sono indeboliti dai modelli di business americani.

Il dibattito è molto controverso. I sostenitori degli hyperscaler sostengono che il cloud computing abbia democratizzato l'innovazione, favorito le startup e ridotto i costi. Sostengono che le economie di scala e le competenze tecniche degli hyperscaler siano ineguagliabili. Le alternative regionali, sostengono, sarebbero più costose, meno efficienti e soffocherebbero l'innovazione. Affermano che il mercato funziona, la concorrenza esiste e le aziende hanno libertà di scelta.

I critici sostengono che la libertà di scelta è un'illusione quando esiste il lock-in del fornitore. Il potere di mercato ostacola, anziché promuovere, l'innovazione. I costi sono opachi e fuori controllo. I rischi per la sicurezza e legali sono inaccettabili. La sovranità digitale non è un'ideologia, ma una necessità strategica.

Il conflitto di obiettivi è reale: efficienza contro sovranità, innovazione contro controllo, globalizzazione contro localizzazione. L'Europa deve risolvere questo conflitto, altrimenti ne subirà le conseguenze.

🎯🎯🎯 Approfitta della vasta competenza di Xpert.Digital, articolata in cinque parti, in un unico pacchetto di servizi completo | BD, R&D, XR, PR e ottimizzazione della visibilità digitale

Approfitta dell'ampia e quintuplicata competenza di Xpert.Digital in un pacchetto di servizi completo | Ottimizzazione di R&S, XR, PR e visibilità digitale - Immagine: Xpert.Digital

Xpert.Digital vanta una conoscenza approfondita di diversi settori. Questo ci consente di sviluppare strategie su misura, perfettamente in linea con le esigenze e le sfide del vostro specifico segmento di mercato. Analizzando costantemente le tendenze del mercato e monitorando gli sviluppi del settore, possiamo agire in modo proattivo e offrire soluzioni innovative. La combinazione di esperienza e competenza genera valore aggiunto e offre ai nostri clienti un decisivo vantaggio competitivo.

Maggiori informazioni qui:

L'Europa riuscirà a raggiungere la sovranità digitale con l'8ra e miliardi di investimenti? Tre scenari futuri per il cloud e il loro impatto sulle aziende

Il futuro del cloud: scenari tra predominio delle superpotenze ed emancipazione digitale

Lo sviluppo dell'infrastruttura cloud globale è a un bivio. Diverse tendenze indicano cambiamenti radicali, ma la direzione è incerta. Quali sono i percorsi di sviluppo più probabili? Quali cambiamenti potrebbero alterare la struttura del mercato?

La tendenza di base è: ulteriore crescita e consolidamento. Il mercato globale del cloud crescerà da 1,3 trilioni di dollari nel 2025 a 2,3 trilioni di dollari nel 2030, con un tasso di crescita annuo del 12,5%. Alcune previsioni sono ancora più ottimistiche, prevedendo 1,6 trilioni di dollari entro il 2030. Tra i fattori trainanti figurano l'intelligenza artificiale, l'IoT, la trasformazione digitale e la crescita dei volumi di dati.

Le quote di mercato cambieranno, ma il predominio dei Big Three rimane. Microsoft Azure sta crescendo più velocemente di AWS, trainata dalle partnership in ambito AI, in particolare con OpenAI. Nel secondo trimestre del 2023, Azure ha brevemente superato AWS nella crescita dei nuovi clienti, ma non è riuscita a garantire la leadership complessiva. Google Cloud beneficia della sua competenza in ambito AI e della sua forza nell'analisi dei dati. Tuttavia, AWS rimane il numero uno con una quota di mercato del 30%.

Una potenziale disruption: l'intelligenza artificiale potrebbe spostare gli equilibri di potere. L'addestramento e l'inferenza dell'intelligenza artificiale richiedono hardware specializzato, un'enorme potenza di calcolo e nuove architetture. Chiunque offra le migliori piattaforme di intelligenza artificiale guadagnerà quote di mercato. Microsoft ha un vantaggio grazie alla sua partnership con OpenAI, Google grazie alla sua competenza nella ricerca. AWS è in ritardo nella percezione pubblica, ma sta investendo molto.

I neocloud, provider cloud specializzati per carichi di lavoro di intelligenza artificiale, potrebbero ritagliarsi nicchie di mercato. CoreWeave, Databricks e Lambda Labs offrono infrastrutture GPU e piattaforme di intelligenza artificiale a prezzi competitivi. Pur non raggiungendo la portata degli hyperscaler, eccellono in applicazioni specializzate. La loro quota di mercato rimarrà limitata, ma stanno aumentando la pressione competitiva.

Una seconda tendenza è l'edge computing e il continuum cloud-edge. Applicazioni come la guida autonoma, l'automazione industriale, le smart city e la realtà aumentata/virtuale richiedono bassa latenza: i dati devono essere elaborati in prossimità del loro punto di origine. L'infrastruttura edge riduce la dipendenza dai data center centrali, migliora la privacy dei dati e abilita nuovi modelli di business.

L'iniziativa europea 8ra mira a costruire un continuum cloud edge federato: 150 partner, tre miliardi di euro di finanziamenti e un obiettivo di 10.000 nodi edge entro il 2030. OpenNebula coordina l'integrazione e virt8ra è la prima implementazione concreta. L'approccio è promettente: federato, interoperabile e sovrano. Tuttavia, la sua scalabilità e competitività rispetto agli hyperscaler rimangono discutibili.

Fornitori di telecomunicazioni come Deutsche Telekom, Orange e Telefónica potrebbero svolgere un ruolo importante. Possiedono infrastrutture distribuite geograficamente, prossimità al cliente e competenze di rete. Le partnership con gli hyperscaler sono comuni: Orange e Capgemini gestiscono Bleu, un cloud sovrano francese basato su Azure. Ma anche in questo caso, le tecnologie hyperscaler prevalgono.

Una terza tendenza è rappresentata dal rimpatrio del cloud e dalle strategie di cloud ibrido. Le aziende stanno riconoscendo i rischi e i costi del cloud pubblico e stanno spostando i carichi di lavoro sui propri data center o cloud privati. Secondo il Barkley CIO Survey 2024, l'83% delle aziende sta pianificando tali migrazioni. Le ragioni includono costi, vincoli al fornitore, conformità e prestazioni.

I modelli di cloud ibrido, che combinano cloud pubblico, cloud privato e infrastrutture on-premise, sono considerati il futuro. Entro il 2030, il 90% delle grandi imprese e il 60% delle PMI utilizzeranno l'IT ibrido. Questo aumenta la complessità, richiede strumenti di orchestrazione e gestione, ma offre flessibilità e diversificazione del rischio.

Le strategie multi-cloud, in cui le aziende utilizzano più provider in parallelo, riducono la dipendenza da un singolo fornitore. Tuttavia, la complessità è enorme: API, modelli di sicurezza e strutture di costo differenti. Solo le grandi aziende con le competenze IT adeguate possono implementare il multi-cloud in modo efficace.

Ulteriori sconvolgimenti potrebbero derivare dalla regolamentazione. L'UE sta valutando norme più severe in materia di rischio di concentrazione, interoperabilità e portabilità dei dati. Il Digital Markets Act mira al potere delle piattaforme, mentre il Data Act si concentra sull'accesso ai dati. Un'applicazione più rigorosa del GDPR potrebbe costringere i provider cloud a ospitare effettivamente i dati all'interno dell'UE, senza accesso da parte degli Stati Uniti.

La Cina e altri Paesi stanno intensificando la localizzazione dei dati. I dati devono essere archiviati all'interno del Paese e i provider stranieri sono soggetti alle leggi locali. Questo frammenta il mercato cloud globale, crea ecosistemi regionali e riduce il predominio degli hyperscaler. Il prezzo da pagare: minori economie di scala, costi più elevati e minore innovazione.

Le tensioni geopolitiche potrebbero intensificarsi. Un conflitto commerciale tra Stati Uniti e Unione Europea potrebbe avere ripercussioni sui servizi cloud, con dazi, sanzioni e localizzazione forzata. Un conflitto di sicurezza con la Cina potrebbe spingere i fornitori di servizi cloud occidentali ad abbandonare i mercati asiatici. La frammentazione di Internet in blocchi geopolitici – la cosiddetta "Splinternet" – sta diventando sempre più probabile.

Le innovazioni tecnologiche potrebbero portare a cambiamenti di paradigma. Il calcolo quantistico potrebbe rendere obsoleta la crittografia o abilitare nuovi modelli di sicurezza. Le infrastrutture cloud decentralizzate basate su blockchain potrebbero sfidare il predominio degli hyperscaler. Ma ci vorranno anni prima che queste tecnologie raggiungano la maturità di mercato, e anche gli hyperscaler stanno investendo in esse.

Sembrano plausibili tre scenari:

Scenario 1: Egemonia degli hyperscaler. AWS, Microsoft e Google consolidano il loro dominio, raggiungendo una quota di mercato del 70%, integrando piattaforme di intelligenza artificiale e controllando l'infrastruttura edge. L'Europa rimane dipendente, Gaia-X fallisce e la sovranità rimane mera retorica. La regolamentazione è inefficace perché la dipendenza economica paralizza l'azione politica. Il risultato: la colonizzazione digitale dell'Europa.

Scenario 2: Multipolarità regolamentata. Una regolamentazione UE più severa, la localizzazione dei dati e la frammentazione geopolitica creano mercati regionali. I provider europei guadagnano quote di mercato nell'ambiente regolamentato, gli hyperscaler statunitensi mantengono la loro posizione dominante a livello globale e la Cina espande il proprio ecosistema. Il risultato: un ecosistema cloud frammentato ma diversificato, con leader regionali.

Scenario 3: Cambiamento di paradigma tecnologico. Edge computing, architetture decentralizzate e nuovi modelli di intelligenza artificiale riducono la dipendenza dai data center cloud centralizzati. Emergono infrastrutture federate e interoperabili, i fornitori di telecomunicazioni svolgono un ruolo più importante e iniziative europee come 8ra hanno successo. Il risultato: un'infrastruttura digitale frammentata ma sovrana.

Lo scenario che si verificherà dipenderà dalle decisioni politiche, dagli investimenti e dagli sviluppi geopolitici. Lo scenario 1 è probabile se l'Europa continuerà a esitare. Lo scenario 2 richiede un'azione politica decisa e ingenti investimenti. Lo scenario 3 è possibile, ma non garantito: lo sviluppo tecnologico è imprevedibile.

La previsione è: i prossimi cinque anni saranno cruciali. O l'Europa riuscirà nell'emancipazione digitale, o la sua dipendenza diventerà irreversibile.

Imperi strategici: cosa deve accadere ora

L'analisi porta a chiari imperativi strategici per la politica, le imprese e la società. La sovranità digitale non è un progetto ideologico, ma una necessità di politica economica e di sicurezza. Sono necessarie le seguenti misure:

In primo luogo, l'Europa ha bisogno di una strategia cloud coordinata con ingenti investimenti. Il modello francese di sostegno della politica industriale ai campioni nazionali indica la strada, ma non è sufficiente. È necessaria una soluzione europea: consolidamento dei fornitori europei, infrastrutture condivise e standard armonizzati. L'iniziativa 8ra, con un finanziamento di tre miliardi di euro, è un inizio, ma troppo esiguo. Sarebbero necessari investimenti nell'ordine dei 50-100 miliardi di euro in dieci anni, paragonabili al programma europeo per i chip.

In secondo luogo, la regolamentazione deve essere efficace. Il Digital Markets Act e il Data Act devono essere applicati rigorosamente, con particolare attenzione all'interoperabilità, alla portabilità dei dati e ai meccanismi anti-lock-in. I fornitori di servizi cloud devono essere obbligati a facilitare le migrazioni, fornire dati in formati standardizzati e offrire API aperte. Il rischio di concentrazione del mercato deve essere affrontato attraverso la regolamentazione, ad esempio, fissando limiti alle quote di mercato delle infrastrutture critiche.

Terzo: il Cloud Act statunitense è inaccettabile. L'Europa deve insistere su un accordo transatlantico sui dati che rispetti gli standard UE ed escluda l'accesso extraterritoriale degli Stati Uniti. Se questo non dovesse funzionare, le aziende e le autorità europee dovranno essere obbligate a ospitare dati sensibili presso provider europei. La zona grigia giuridica deve essere chiusa.

Quarto: gli appalti pubblici devono favorire i fornitori europei. Una clausola "Acquista europeo" per le infrastrutture cloud, simile alle regole "Acquista americano" negli Stati Uniti, offrirebbe ai fornitori nazionali certezza di pianificazione e scalabilità. Ciò è conforme alle norme dell'OMC qualora vengano invocati interessi di sicurezza. Il governo federale tedesco dovrebbe dare il buon esempio e porre fine alla sua dipendenza da Azure.

Quinto: l'istruzione e lo sviluppo delle competenze sono cruciali. L'Europa ha bisogno di più ingegneri cloud, data scientist ed esperti di sicurezza informatica. Le università e le università di scienze applicate devono ampliare i loro corsi di laurea pertinenti. Le aziende necessitano di programmi di formazione per la gestione multi-cloud, la sicurezza del cloud e le strategie di cambio fornitore.

Sesto: le aziende devono ripensare le proprie strategie cloud. Migrare ciecamente al cloud pubblico è stato un errore. I modelli di cloud ibrido, che mantengono i carichi di lavoro critici nei cloud privati o on-premise, sono meno rischiosi. Le strategie multi-cloud riducono la dipendenza, ma richiedono competenze e investimenti. Il rimpatrio del cloud può essere economicamente sostenibile, come dimostrano gli esempi di Dropbox, GEICO e 37signals.

Settimo: è necessario promuovere l'edge computing e le infrastrutture federate. L'iniziativa 8ra è promettente, ma necessita di maggiore supporto. I fornitori di telecomunicazioni dovrebbero investire maggiormente nel cloud e nelle infrastrutture edge, idealmente in collaborazione con i fornitori cloud europei. Ciò creerà un'infrastruttura regionale, a bassa latenza e sovrana.

Ottavo: trasparenza e responsabilità devono essere aumentate. I fornitori di servizi cloud dovrebbero essere tenuti a divulgare statistiche sulle interruzioni, sugli incidenti di sicurezza e sull'accesso ai dati da parte delle autorità. Audit indipendenti dovrebbero verificare la conformità agli standard UE. Gli utenti hanno il diritto di sapere come vengono trattati i loro dati e chi vi ha accesso.

Gli insegnamenti tratti dall'interruzione di AWS del 20 ottobre 2025 sono chiari: l'infrastruttura digitale è un'infrastruttura critica. La dipendenza da pochi fornitori rappresenta un rischio sistemico. Il paragone con Gazprom è calzante: entrambi sono monopoli, entrambi sono leve geopolitiche ed entrambi rappresentano un rischio per la sovranità europea.

Ma c'è una differenza cruciale: la dipendenza dal gas era visibile, politicamente dibattuta e parzialmente ridotta. La dipendenza dal cloud è invisibile, tecnicamente complessa, politicamente trascurata e in aumento. L'Europa ha imparato dalla crisi energetica, ha cercato la diversificazione e ha costruito infrastrutture. Queste lezioni devono essere applicate alle infrastrutture digitali.

L'importanza a lungo termine di questa questione non può essere sopravvalutata. Chiunque controlli l'infrastruttura digitale controlla l'economia del futuro: flussi di dati, applicazioni di intelligenza artificiale, automazione industriale e comunicazione sociale. L'Europa si trova di fronte a una scelta: emancipazione digitale attraverso un'azione decisa o colonizzazione digitale attraverso l'inazione. Il tempo stringe.

Il tuo partner globale per il marketing e lo sviluppo aziendale

☑️ La nostra lingua aziendale è l'inglese o il tedesco

☑️ NOVITÀ: Corrispondenza nella tua lingua madre!

Konrad Wolfenstein

Io e il mio team saremo lieti di essere a tua disposizione come tuo consulente personale.

Puoi contattarmi compilando il modulo di contatto qui wolfenstein@xpert.digital:o semplicemente chiamandomi al numero +49 7348 4088 965. Il mio indirizzo email è

Non vedo l'ora di iniziare il nostro progetto comune.

☑️ Supporto alle PMI in strategia, consulenza, pianificazione e implementazione

☑️ Creazione o riallineamento della strategia digitale e digitalizzazione

☑️ Espansione e ottimizzazione dei processi di vendita internazionali

☑️ Piattaforme di trading B2B globali e digitali

☑️ Sviluppo aziendale pionieristico / Marketing / PR / Fiere

🎯🎯🎯 Approfitta della vasta competenza di Xpert.Digital, articolata in cinque parti, in un unico pacchetto di servizi completo | BD, R&D, XR, PR e ottimizzazione della visibilità digitale

Approfitta dell'ampia e quintuplicata competenza di Xpert.Digital in un pacchetto di servizi completo | Ottimizzazione di R&S, XR, PR e visibilità digitale - Immagine: Xpert.Digital

Xpert.Digital vanta una conoscenza approfondita di diversi settori. Questo ci consente di sviluppare strategie su misura, perfettamente in linea con le esigenze e le sfide del vostro specifico segmento di mercato. Analizzando costantemente le tendenze del mercato e monitorando gli sviluppi del settore, possiamo agire in modo proattivo e offrire soluzioni innovative. La combinazione di esperienza e competenza genera valore aggiunto e offre ai nostri clienti un decisivo vantaggio competitivo.

Maggiori informazioni qui: