Il declino silenzioso dell’industria automobilistica cinese – Il paradosso della crescita – Immagine: Xpert.Digital

Industria automobilistica cinese: dietro i titoli dei giornali si nasconde una crisi

I problemi strutturali stanno scuotendo l'industria automobilistica cinese nonostante le impressionanti cifre di vendita

L'industria automobilistica cinese sta attraversando una trasformazione senza precedenti, che getta una luce completamente nuova sulla sua storia di successo apparentemente inarrestabile degli ultimi anni. Sebbene i dati di vendita appaiano ancora impressionanti in superficie, nascondono un settore afflitto da problemi strutturali fondamentali e il cui futuro è altamente incerto.

Il paradosso della crescita

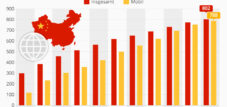

Negli ultimi anni, la Cina è diventata il più grande mercato automobilistico al mondo, superando contemporaneamente il Giappone come maggiore esportatore di auto al mondo. I numeri parlano da soli: nel 2024, in Cina sono stati prodotti e venduti oltre 31 milioni di veicoli, di cui oltre il 40% elettrici. Il predominio dei marchi cinesi è particolarmente impressionante, con una quota di mercato interna che ha superato il 65%.

Ma dietro queste cifre impressionanti si cela una realtà diversa. La rapida espansione dell'industria automobilistica cinese è stata trainata dai sussidi governativi, dalle ambizioni regionali e dalla volontà politica di svolgere un ruolo di primo piano nell'elettromobilità. Ogni provincia voleva il proprio marchio di veicoli elettrici e grandi aziende tecnologiche come Xiaomi e Huawei si sono spinte sul mercato. Il risultato è stato un aumento esponenziale del numero di produttori: attualmente sono attivi circa 100-150 marchi automobilistici cinesi, con un totale di circa 300 marchi registrati.

Correlato a questo:

La crisi delle sovracapacità

Il nocciolo dei problemi attuali risiede nell'enorme sovraccapacità produttiva dell'industria automobilistica cinese. La capacità produttiva del Paese è di circa 50 milioni di veicoli all'anno, mentre la domanda interna è di soli 30 milioni circa. Questa sovraccapacità di 20 milioni di veicoli equivale a più dell'intera produzione automobilistica annuale europea.

L'utilizzo della capacità produttiva è pari solo al 49,5% e ci sono 3,5 milioni di auto invendute in magazzino. Questa situazione sta costringendo i produttori a ridurre drasticamente i prezzi per mantenere le linee di produzione in funzione, un circolo vizioso che sta mettendo l'intero settore sotto enorme pressione.

La brutale guerra dei prezzi

La guerra dei prezzi nell'industria automobilistica cinese ha raggiunto un nuovo livello nel maggio 2025, quando BYD, leader di mercato nei veicoli elettrici, ha tagliato i prezzi di 22 modelli fino al 34%. La piccola berlina Seagull è ora disponibile per l'equivalente di soli 6.700 euro, mentre la Seal ibrida a doppio motore è offerta con uno sconto del 34%.

Questa offensiva sui prezzi ha innescato una reazione a catena, costringendo altri produttori come Geely, Chery e Changan a seguirne l'esempio. Le conseguenze sono state drammatiche: BYD ha perso oltre 20 miliardi di dollari di capitalizzazione di mercato in sole due settimane e il rendimento medio del settore è crollato dal 4,3% nel 2024 al 3,9% nel primo trimestre del 2025.

La particolarità di questa guerra dei prezzi è che colpisce le fasce di prezzo più basse, dove i margini di profitto sono già minimi o inesistenti. C'è una crescente preoccupazione che anche i marchi affermati possano crollare sotto questa pressione, poiché molte aziende hanno finanziato la loro ascesa attraverso il debito.

Il problema del debito nascosto

Un altro grave problema è la mancanza di trasparenza nelle pratiche di finanziamento di molte case automobilistiche cinesi. Il caso di BYD illustra la complessità della loro reale situazione debitoria. Secondo un'analisi di GMT Research, il debito reale di BYD ammonta a circa 44 miliardi di euro, mentre quello ufficialmente dichiarato ammonta a soli 3,3 miliardi di euro. Questa discrepanza deriva da ritardi nei pagamenti ai fornitori e da altri metodi di finanziamento creativi.

Nel 2023, BYD ha impiegato in media 275 giorni per pagare i suoi fornitori. Le case automobilistiche cinesi pagano i loro fornitori in media dopo 182 giorni, mentre i produttori occidentali pagano in genere dopo uno o un mese e mezzo. Questa pratica trasforma di fatto i fornitori in banche e oscura il vero debito delle case automobilistiche.

Correlato a questo:

Cifre di vendita manipolate

Un aspetto particolarmente problematico della crisi è la manipolazione sistematica dei dati di vendita attraverso le cosiddette "auto usate a chilometraggio zero". Le case automobilistiche vendono auto nuove a società finanziarie o concessionarie per raggiungere i propri obiettivi di vendita. Queste auto finiscono poi sul mercato come "auto usate" con chilometraggio zero e sconti fino al 40%.

Il Ministero del Commercio cinese ha convocato i dirigenti di BYD, Dongfeng e altri produttori per presunte manipolazioni dei dati di vendita attraverso i canali delle auto usate. Video di auto nuove e impolverate parcheggiate in ampi parcheggi – ufficialmente immatricolate ma mai guidate – circolano su piattaforme come Weibo.

Correlato a questo:

Inizia l'ondata di fallimenti

Le prime vittime della crisi sono già visibili. Il produttore di auto elettriche di lusso HiPhi ha dovuto dichiarare bancarotta dopo non essere stato in grado di pagare le fatture dall'aprile 2024. Altre aziende, come Hozon, che aveva grandi progetti per il 2024 con il suo marchio Neta, hanno subito un destino simile, deludendo di gran lunga le aspettative.

Anche startup affermate come Nio, Xpeng e Li Auto sono sottoposte a un'enorme pressione. Nonostante le consegne record nel prossimo trimestre, Nio ha registrato una perdita netta crescente di 700 milioni di dollari. Un analista automobilistico cinese prevede che la probabilità che Nio, Xpeng e Li Auto sopravvivano indipendentemente per i prossimi tre anni sia pari a zero.

La sfida delle economie di scala

Un problema fondamentale per molte case automobilistiche cinesi sono le loro piccole dimensioni. Gli esperti concordano sul fatto che i produttori di veicoli elettrici che vendono meno di due milioni di veicoli all'anno non sopravviveranno, poiché le economie di scala sono troppo ridotte e i costi di ricerca e sviluppo troppo elevati. Delle 300 nuove aziende di veicoli elettrici originarie, solo 100 sono sopravvissute e oggi ne esistono meno di 50, di cui solo 40 vendono effettivamente auto ogni anno.

Impatto sul settore dei fornitori

La crisi sta colpendo anche l'industria delle forniture automobilistiche, che sta soffrendo a causa dei ritardi nei pagamenti da parte delle case automobilistiche. Il governo cinese ha risposto imponendo a 17 importanti case automobilistiche, tra cui BYD, Geely e Chery, di limitare i termini di pagamento a 60 giorni. Questa misura dimostra la gravità della situazione e dimostra che persino il governo riconosce la necessità di intervenire.

Tentativi di consolidamento falliti

Il governo cinese ha riconosciuto l'urgente necessità di un consolidamento del settore. Tuttavia, un tentativo di fondere le due case automobilistiche statali, Changan e Dongfeng, è fallito clamorosamente. La fusione pianificata avrebbe dato vita alla più grande casa automobilistica cinese, ma è stata annullata a causa delle resistenze interne alle aziende e di complesse questioni legali con i partner internazionali della joint venture.

Il ruolo del mercato internazionale

Data la sovraccapacità produttiva interna, le case automobilistiche cinesi dipendono sempre più dalle esportazioni. Nel 2024, la Cina ha esportato 5,86 milioni di veicoli, con un aumento del 19,3%. Tuttavia, anche in questo caso, incontrano resistenze: l'UE ha imposto dazi fino al 45% sulle auto elettriche cinesi e gli Stati Uniti hanno praticamente chiuso completamente il mercato.

Il governo cinese ha risposto a queste restrizioni commerciali esortando le case automobilistiche a rallentare la loro espansione in Europa e ad astenersi dalla ricerca di nuovi siti produttivi. Questa misura dimostra quanto siano diventate limitate le opzioni per le case automobilistiche cinesi.

I produttori tedeschi sono i perdenti

Ironicamente, anche le case automobilistiche tedesche sono state colpite dalla crisi cinese, pur non facendo parte direttamente dell'industria cinese. La loro quota di mercato per i veicoli elettrici in Cina è scesa ad appena il 5% nel 2024. Volkswagen, BMW e Mercedes hanno registrato cali significativi, con Porsche particolarmente colpita, con un calo delle immatricolazioni di oltre il 50%.

Previsioni future

Le prospettive per l'industria automobilistica cinese sono fosche. Gli esperti prevedono che, degli oltre 100 marchi automobilistici cinesi attualmente attivi, solo circa sette grandi case automobilistiche sopravvivranno. BYD emergerà probabilmente come un campione integrato e sostenuto dallo Stato, ma per molti altri produttori resta da vedere se hanno più da offrire oltre a veicoli immatricolati ma inutilizzati.

La situazione ricorda a molti osservatori il crollo della società immobiliare Evergrande, che ha lasciato dietro di sé edifici abbandonati e milioni di unità abitative vuote. I parallelismi sono evidenti: ambizioni di crescita esagerate, sussidi governativi, bilanci gonfiati e, in definitiva, una crisi sistemica.

Lezioni apprese per l'industria automobilistica globale

La crisi dell'industria automobilistica cinese offre importanti insegnamenti per il settore automobilistico globale. Dimostra che anche i mercati in crescita apparentemente inarrestabile hanno i loro limiti e che i sussidi governativi e le ambizioni politiche da soli non bastano a creare modelli di business sostenibili.

La trasformazione verso l'elettromobilità richiede non solo innovazione tecnologica, ma anche finanziamenti solidi, modelli di business realistici e la capacità di prosperare in un mercato sempre più competitivo. L'esperienza cinese dimostra che, sebbene l'elettromobilità rappresenti il futuro dell'industria automobilistica, il percorso verso di essa è irto di rischi considerevoli.

I prossimi anni diranno quali case automobilistiche cinesi sopravviveranno alla crisi e quali soccomberanno alla pressione. Per le aziende sopravvissute, il consolidamento potrebbe avere effetti positivi, portando a una struttura di mercato più sana e a modelli di business più sostenibili. Per molte altre, tuttavia, l'unica speranza rimane l'acquisizione da parte di concorrenti più forti o il salvataggio da parte del governo.

Correlato a questo:

Il tuo partner globale per il marketing e lo sviluppo aziendale

☑️ La nostra lingua aziendale è l'inglese o il tedesco

☑️ NOVITÀ: Corrispondenza nella tua lingua madre!

Konrad Wolfenstein

Io e il mio team saremo lieti di essere a tua disposizione come tuo consulente personale.

Puoi contattarmi compilando il modulo di contatto qui wolfenstein@xpert.digital:o semplicemente chiamandomi al numero +49 7348 4088 965. Il mio indirizzo email è

Non vedo l'ora di iniziare il nostro progetto comune.