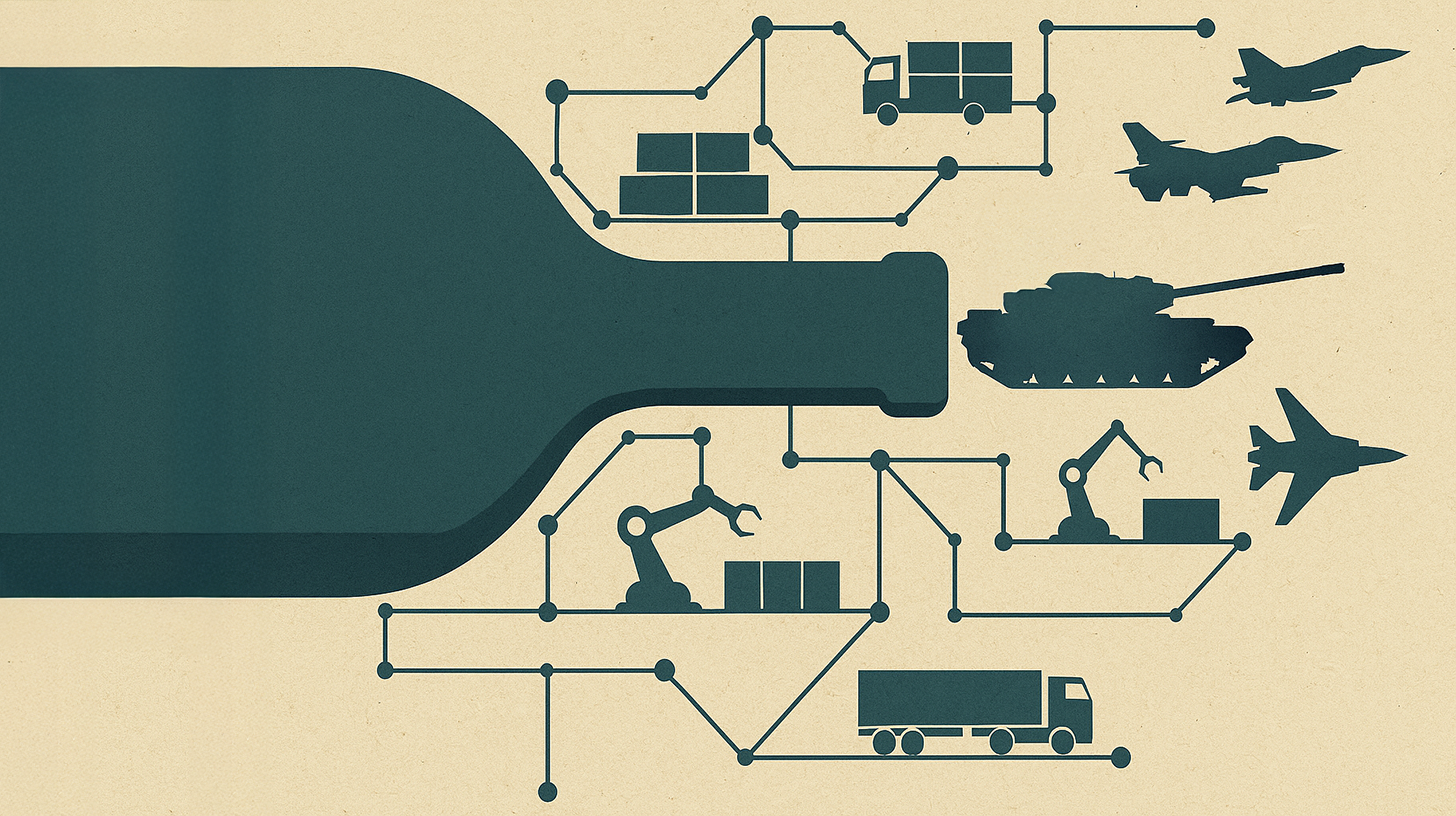

Il collo di bottiglia invisibile: perché il futuro della produzione di armi sarà deciso nelle catene di approvvigionamento – Immagine: Xpert.Digital

Il vero tallone d'Achille della nostra difesa: non sono i carri armati

Se il collo di bottiglia non è in cima, ma nelle fondamenta

L'industria della difesa tedesca si trova ad affrontare una svolta storica. Mentre miliardi di dollari affluiscono in nuove linee di produzione e gli ordini traboccano, il vero successo di questo cambio di paradigma non sarà deciso dai banchi di lavoro delle grandi aziende di sistemi. Piuttosto, sarà deciso dalle piccole aziende specializzate ai livelli inferiori della catena di fornitura, dove vengono prodotti componenti di precisione, guarnizioni e staffe. Chiunque parli oggi di aumenti di produzione deve comprendere che la velocità non si ottiene con più macchine, ma con il modo in cui le aziende collaborano lungo l'intera catena del valore.

Dal prototipo alla produzione: come l'industria sta raggiungendo i suoi limiti strutturali

Le radici della sfida attuale risalgono a molto tempo fa. Per decenni, l'industria della difesa tedesca si è concentrata su piccole produzioni, prototipi e soluzioni uniche altamente specializzate. Dopo la fine della Guerra Fredda, i bilanci della difesa si sono ridotti costantemente, le capacità produttive sono state ridotte e una base industriale per la produzione di massa è stata considerata superflua. Il risultato è stata una specializzazione orientata a bassi volumi di produzione e lunghi cicli di sviluppo.

Con la svolta del 2022, la situazione è cambiata radicalmente. La guerra di aggressione della Russia contro l'Ucraina ha reso chiaro che l'Europa aveva urgente bisogno di rafforzare le proprie capacità di difesa. La Germania ha annunciato un fondo speciale di 100 miliardi di euro e la NATO ha chiesto un aumento della spesa per la difesa ad almeno il 2% del prodotto interno lordo. Per il 2026, la Germania prevede un bilancio per la difesa di oltre 108 miliardi di euro, una cifra storica corrispondente a circa il 2,2-2,3% del PIL.

Questa improvvisa impennata della domanda ha colpito un settore strutturalmente impreparato. Mentre grandi aziende come Rheinmetall, KNDS o Hensoldt dispongono di risorse sufficienti, processi stabili e delle competenze necessarie, il vero collo di bottiglia si trova più a valle nella catena di fornitura. Riguarda i fornitori di secondo e terzo livello altamente specializzati, spesso aziende di medie dimensioni a conduzione familiare che producono componenti aggiuntivi, elementi di fissaggio o componenti ottici ad alta precisione.

Queste aziende possiedono conoscenze specialistiche e processi produttivi individuali sviluppati nel corso di decenni, che non possono essere replicati rapidamente. L'individuazione di una seconda fonte, ovvero di un fornitore alternativo, spesso non è fattibile né tecnicamente né economicamente a breve termine. La combinazione di dipendenza, monopolio del know-how e mancanza di scalabilità rende queste aziende anelli critici, ma difficili da sostituire, della catena industriale. Se anche una sola di queste aziende non riesce ad espandere la propria capacità o raggiunge i propri limiti qualitativi, l'intero processo produttivo si blocca.

A ciò si aggiungono colli di bottiglia strutturali nelle materie prime. L'acciaio per i serbatoi deve essere ordinato con almeno un anno di anticipo. I tempi di consegna per l'acciaio inossidabile e le leghe speciali sono aumentati drasticamente negli ultimi anni e i prezzi hanno raggiunto livelli record. La Cina ha inoltre inasprito le normative sull'esportazione di terre rare, il che pone ulteriori sfide all'industria della difesa tedesca.

L'anatomia delle moderne catene di approvvigionamento della difesa: la complessità come rischio sistemico

Le moderne catene di fornitura della difesa seguono una struttura gerarchica suddivisa in diversi livelli. Al vertice si trovano gli OEM (Original Equipment Manufacturers), ovvero le grandi aziende di sistemi come Rheinmetall, KNDS, Thyssenkrupp Marine Systems o Hensoldt. Queste aziende sviluppano e integrano sistemi d'arma completi e li consegnano direttamente alle Forze Armate Tedesche o ad altre forze armate.

Subito sotto si trovano i fornitori di livello 1, che forniscono moduli e sistemi complessi agli OEM, come sistemi di azionamento, moduli elettronici o sistemi di controllo delle armi. Queste aziende spesso collaborano strettamente con gli integratori di sistema per lo sviluppo e la produzione.

I fornitori di Livello 2 sono fornitori di componenti che consegnano singoli assemblaggi ai fornitori di Livello 1, ad esempio componenti elettronici, idraulici o in acciaio. Al livello più basso, i fornitori di Livello 3 sono fornitori di componenti che forniscono materie prime o componenti standard come viti, guarnizioni o elementi di fissaggio.

Questa struttura è altamente interconnessa e interdipendente. Un guasto al livello più basso può avere effetti a cascata sull'intera catena. La complessità è aggravata dal fatto che molti fornitori di livello 2 e 3 non lavorano esclusivamente per l'industria della difesa, ma anche per i settori automobilistico, meccanico o aerospaziale. Ciò porta a una competizione per capacità limitate, soprattutto nei periodi in cui diversi settori industriali stanno vivendo una crescita simultanea.

L'industria della difesa ha inoltre requisiti specifici in termini di qualità, documentazione e tracciabilità che vanno oltre gli standard civili. Ogni componente deve essere completamente documentato e le catene di approvvigionamento devono essere trasparenti e provenire dagli Stati membri della NATO per motivi di sicurezza. Ciò aumenta significativamente le richieste ai fornitori e rende difficile per le aziende più piccole entrare nel settore della difesa senza supporto.

Una svolta sotto pressione: la situazione attuale tra boom e carenza

L'industria bellica tedesca sta attualmente vivendo un boom senza precedenti. Il fatturato di Rheinmetall è aumentato del 10% nel 2023 e il valore delle azioni dell'azienda si è moltiplicato dopo l'attacco russo all'Ucraina. Hensoldt, l'azienda specializzata in radar di Ulm, prevede di quintuplicare la sua capacità produttiva di sistemi radar, portandola a circa 1.000 unità all'anno entro il 2027, creando fino a 200 nuovi posti di lavoro.

Le immagini satellitari provenienti da tutta Europa dipingono un quadro simile: dall'inizio della guerra in Ucraina, sono stati sviluppati oltre sette milioni di metri quadrati di nuovi spazi industriali per la produzione di armi. Questa espansione è promossa da sussidi pubblici, in particolare attraverso il programma ASAP (Act in Support of Ammunition Production) dell'UE, che dispone di un volume di finanziamento di 500 milioni di euro. Il nuovo Programma europeo per l'industria della difesa (EDIP) fornirà ulteriori 1,5 miliardi di euro fino al 2027.

Ma dietro queste cifre impressionanti si celano sfide strutturali. Le capacità produttive non possono essere incrementate con la rapidità richiesta dai politici. Rheinmetall prevede di aumentare di venti volte la sua produzione di munizioni per artiglieria entro il 2026, passando da 70.000 colpi nel 2022 a 1,1 milioni di colpi all'anno entro il 2027. Ma anche questo massiccio aumento non basterebbe a coprire la metà della domanda stimata dell'Ucraina, che si aggira tra i 2 e i 2,4 milioni di colpi all'anno.

Il problema non risiede principalmente nei grandi integratori di sistemi, ma nei loro fornitori. Sebastian Schaubeck, Amministratore Delegato di ACS Armoured Car Systems, spiega: Se si può contare sulle catene di fornitura esistenti e utilizzare modelli di lavoro a turni, l'espansione può essere relativamente rapida, in meno di dodici mesi. Tuttavia, se è necessario costruire nuovi capannoni, ottenere permessi e acquistare macchinari, un'espansione di questo tipo può facilmente richiedere più di 24 mesi.

A ciò si aggiunge la carenza di manodopera qualificata. Rheinmetall è alla ricerca di oltre 3.500 nuovi dipendenti e le Forze Armate tedesche competono con l'industria per personale qualificato. Mentre la crisi simultanea dell'industria automobilistica offre opportunità per il settore della difesa – il CEO di Hensoldt Oliver Dörre riferisce di colloqui con Continental e Bosch per l'acquisizione di personale – la trasferibilità delle competenze è limitata e richiede misure di formazione.

Un altro aspetto critico è la resilienza della catena di approvvigionamento. Molti fornitori si affidano a componenti provenienti dalla Cina, il che rappresenta un rischio significativo date le tensioni geopolitiche. Peter Wambsganß di etatronix sottolinea l'importanza di catene di approvvigionamento resilienti: le recenti crisi hanno dimostrato l'importanza cruciale di mantenere la catena del valore il più possibile chiusa all'interno degli Stati membri della NATO. La sua azienda sviluppa e produce prodotti militari interamente in Germania e utilizza costantemente componenti provenienti dagli Stati membri della NATO.

Dalla pratica: modelli di successo e aree di apprendimento

Uno sguardo ad esempi pratici mostra che esistono già approcci di successo, ma non sono ancora stati implementati in modo generalizzato. L'industria automobilistica offre una preziosa esperienza in questo ambito, in particolare per quanto riguarda la transizione all'elettromobilità. Sono stati istituiti programmi sistematici di sviluppo dei fornitori per preparare i fornitori di Livello 2 e Livello 3 ai nuovi requisiti. Formazione tecnica, modelli di maturità, co-investimenti e accordi di sviluppo a lungo termine hanno contribuito a portare le microimprese altamente specializzate al livello di qualità e ai processi necessari.

Rheinmetall ha introdotto un portale digitale per gli acquisti che semplifica la collaborazione con i fornitori. La piattaforma offre ai fornitori l'accesso ai documenti rilevanti, crea trasparenza nei processi aziendali e offre un canale di comunicazione diretto. Dall'onboarding e dall'approvvigionamento alla gestione dei contratti, tutti i processi sono centralizzati in un unico luogo, aumentando l'efficienza e l'efficacia.

Nella sua strategia aziendale, KNDS sottolinea l'importanza di una rete di fornitori stabile composta da rinomati produttori di componenti e sottosistemi. Una domanda costante garantisce la fornitura a lungo termine e offre ai fornitori sicurezza nella pianificazione. Questo è un fattore cruciale, poiché molte aziende esitano a investire nell'espansione della capacità produttiva finché non è chiaro se la domanda sarà sostenibile.

Un altro esempio è il progetto ZEBEL (Central Bundeswehr Spare Parts Logistics), uno dei partenariati pubblico-privati di maggior successo delle Forze Armate tedesche. ESG, insieme a DB Schenker, gestisce un magazzino centrale di 17.000 metri quadrati, rappresentando così un esempio positivo di efficace collaborazione tra committente pubblico e industria per aumentare efficacia ed efficienza.

Tuttavia, ci sono anche delle sfide. L'Ucraina dimostra che anche investimenti ingenti non portano automaticamente al pieno utilizzo della capacità produttiva. Nonostante un aumento di dieci volte del valore della produzione dal 2021 al 2024, raggiungendo oltre dieci miliardi di euro, l'utilizzo della capacità produttiva si attesta solo sul 40% circa. Tra le cause figurano l'inadeguata protezione degli impianti di produzione, la mancanza di finanziamenti e la carenza di materie prime come la polvere da sparo.

Hub per la sicurezza e la difesa - Consulenza e informazioni

Hub per la sicurezza e la difesa - Immagine: Xpert.Digital

Il Security and Defence Hub offre consulenza specialistica e informazioni aggiornate per supportare efficacemente aziende e organizzazioni nel rafforzamento del loro ruolo nella politica europea di sicurezza e difesa. Lavorando a stretto contatto con il gruppo di lavoro SME Connect Defence, promuove in particolare le piccole e medie imprese (PMI) che desiderano sviluppare ulteriormente la propria capacità innovativa e la propria competitività nel settore della difesa. In qualità di punto di contatto centrale, il Security Hub crea quindi un ponte cruciale tra le PMI e la strategia di difesa europea.

Correlato a questo:

La spina dorsale invisibile: perché Tier-2 e Tier-3 decidono sulla sicurezza

Guasto o cambiamento del sistema? Un esame critico

Nonostante il boom e le dichiarazioni d'intenti politiche, la gestione della supply chain nell'industria bellica tedesca è oggetto di critiche significative. Una delle critiche principali è che la gestione dei fornitori è ancora ampiamente intesa come una mera disciplina di acquisto e non come un compito strategico del management aziendale.

Uno studio commissionato dal Ministero Federale della Difesa tedesco ha evidenziato numerosi rischi nei processi di approvvigionamento centralizzati. Le critiche si concentrano principalmente sulla mancanza di trasparenza, sull'eccessiva burocrazia e sull'insufficiente certezza della pianificazione. Klaus-Heiner Röhl dell'Istituto Economico Tedesco sottolinea: l'industria ha bisogno di prospettive a lungo termine supportate dagli ordini. Le discussioni sull'aumento della spesa per la difesa non apportano grandi benefici ai produttori.

Un problema strutturale è la mancanza di uno sviluppo sistematico delle strutture dei fornitori, in particolare ai livelli più bassi della catena del valore. Mentre i grandi fornitori di livello 1 sono generalmente ben posizionati, le aziende più piccole di livello 2 e 3 spesso non dispongono delle risorse necessarie per la qualificazione, la certificazione e l'espansione della capacità produttiva.

L'industria automobilistica dimostra che i fornitori di terzo livello sono spesso più piccoli e meno diversificati, sia in termini di clientela che di impianti di produzione. La loro sfida principale è il rapido aumento dei prezzi dell'energia e dei materiali. Inoltre, sono vincolati da accordi annuali sui prezzi con i clienti e non hanno una proposta di vendita unica. Ciò limita la loro capacità di trasferire gli aumenti dei costi nel breve termine.

Un altro punto critico riguarda la mancanza di trasparenza lungo la supply chain. Uno studio di Forrester Consulting ha rilevato che solo il 13% delle aziende intervistate considera la propria gestione dei fornitori all'avanguardia, con programmi formali applicati in modo coerente all'intera base di fornitura. Senza solidi programmi di gestione dei fornitori, le aziende rischiano di interrompere le supply chain, riscontrare problemi di conformità e perdere opportunità di risparmio sui costi o innovazione.

Anche l'industria degli armamenti si trova ad affrontare questioni etiche. L'improvviso spostamento della capacità industriale dalla produzione civile a quella militare solleva interrogativi sulla strategia economica a lungo termine della Germania. I critici avvertono che un'eccessiva attenzione alla produzione di armi potrebbe portare a una dipendenza strutturale dalla domanda generata dai conflitti.

Infine, ci sono preoccupazioni riguardo alla tempistica. Generali di spicco indicano che un'ulteriore escalation russa potrebbe verificarsi al più tardi tra il 2027 e il 2030. Entro quella data, le forze armate tedesche dovrebbero essere pronte al combattimento. La domanda è se l'industria della difesa e le sue catene di approvvigionamento possano essere potenziate abbastanza rapidamente da rispettare questa scadenza. L'esperienza dimostra che il rafforzamento delle capacità presso i fornitori richiede almeno 12-24 mesi, e questo presuppone che siano disponibili permessi, finanziamenti e personale qualificato.

Digitalizzazione, intelligenza artificiale e sistemi autonomi: la prossima fase dell'evoluzione

Il futuro delle catene di approvvigionamento degli armamenti sarà fortemente influenzato dalle innovazioni tecnologiche. L'intelligenza artificiale, le piattaforme digitali e i sistemi autonomi offrono un enorme potenziale per aumentare l'efficienza e ridurre al minimo i rischi. La Cina, con la sua strategia di "intelligentizzazione", ha acquisito una posizione di leadership in questo ambito, costringendo l'Europa a ripensare il proprio approccio.

L'integrazione dell'intelligenza artificiale in tutti gli aspetti delle operazioni militari, inclusa la logistica, è un elemento centrale della modernizzazione cinese. L'intelligenza artificiale viene utilizzata per la logistica predittiva, il rifornimento autonomo e l'allocazione ottimizzata delle risorse in ambienti dinamici. Gli studi indicano un aumento dell'efficienza del 20% o più.

L'Europa e la Germania devono recuperare terreno in questo ambito. Rheinmetall ha compiuto un primo passo verso la guerra in rete e digitalizzata con la sua soluzione software Battlesuite. La piattaforma mira a migliorare la comunicazione militare e l'analisi dei dati collegando tutte le informazioni rilevanti e connettendo tutti gli utenti coinvolti sul campo di battaglia.

Le piattaforme digitali offrono vantaggi significativi nella gestione della supply chain. L'implementazione di sistemi per la registrazione e il monitoraggio dello stato di consegna, dei rischi, degli indicatori di qualità e delle capacità lungo l'intera catena del valore crea la trasparenza necessaria per un controllo efficace. Le tecnologie cloud, le piattaforme collaborative e gli standard comuni per lo scambio di dati promuovono una comunicazione trasparente e in tempo reale.

La tecnologia blockchain potrebbe fornire una documentazione decentralizzata, trasparente e a prova di manomissione delle transazioni. Ciò offre un potenziale significativo, in particolare nel settore della difesa, dove tracciabilità e conformità sono fondamentali.

Un'altra tendenza importante è l'introduzione dell'intelligenza artificiale per la manutenzione predittiva. Prevedendo i guasti dei componenti prima che si verifichino, è possibile ridurre i tempi di fermo non pianificati, risparmiare sui costi e aumentare l'affidabilità operativa.

Sistemi di rifornimento autonomi – UAV per il supporto aereo critico e robot per lo stoccaggio e il trasporto in ambienti pericolosi – sono già in fase di sviluppo. Rheinmetall vanta già sistemi in questo ambito nel suo portafoglio, tra cui la serie di munizioni vaganti HERO e il drone da ricognizione LUNA NG.

La sfida risiede nell'attuazione. L'Europa ha bisogno di una strategia impegnata e ben attrezzata per una logistica intelligente, non solo di progetti isolati. Ciò richiede, innanzitutto, la disponibilità di dati standardizzati, accessibili e sicuri, un prerequisito fondamentale per un utilizzo efficace dell'IA a livello di coalizione.

L'Agenzia europea per la difesa e la NATO stanno lavorando su standard comuni e sull'interoperabilità. Il Programma europeo per l'industria della difesa (EDIP) prevede esplicitamente finanziamenti per la trasformazione digitale e l'innovazione tecnologica.

Tuttavia, vi sono anche dei rischi. L'eccessiva dipendenza da pochi fornitori globali nel campo delle tecnologie software e di intelligenza artificiale è un segnale d'allarme. La sovranità tecnologica – la capacità di sviluppare e produrre tecnologie chiave in Europa – sta diventando sempre più un imperativo strategico.

La trasformazione digitale non è un fine in sé, ma una necessità per rimanere competitivi nel mercato globale. Chi investe oggi in tecnologie per la supply chain digitale sta gettando le basi per il futuro, sia nel settore della difesa che nell'economia civile.

Le basi della resilienza: perché le catene di fornitura determinano la sicurezza

L'analisi mostra chiaramente che l'industria della difesa tedesca ed europea si trova a un punto di svolta. Questo cambio di paradigma non è solo un luogo comune politico, ma una realtà industriale. La sfida non risiede tanto nelle competenze tecnologiche o nelle risorse finanziarie, quanto nello sviluppo e nella gestione sistematici delle strutture di fornitura.

Il collo di bottiglia non risiede nei grandi integratori di sistema, ma nelle aziende altamente specializzate delle catene di fornitura più basse. Questi fornitori di livello 2 e 3 sono la spina dorsale del settore: insostituibili, ma spesso invisibili. La loro capacità di scalabilità determina se gli annunci politici si tradurranno effettivamente in risultati concreti.

La soluzione risiede in un cambiamento di paradigma fondamentale. La gestione dei fornitori non deve più essere intesa come una mera disciplina di acquisto, ma deve essere radicata come un compito strategico della leadership aziendale e governativa. Questo comprende cinque aree di azione chiave:

In primo luogo, sviluppo delle capacità e gestione dei licenziamenti. L'espansione della capacità produttiva aggiuntiva deve essere realizzata congiuntamente con i fornitori chiave in tutte le fasi. Allo stesso tempo, è necessario creare licenziamenti per ridurre la dipendenza dai singoli fornitori.

In secondo luogo, programmi di qualificazione e sviluppo. I livelli inferiori della catena di fornitura richiedono un supporto mirato attraverso formazione tecnica, modelli di maturità, co-investimenti e accordi di sviluppo a lungo termine. L'industria automobilistica ha ottenuto un successo significativo con programmi simili durante la transizione verso l'elettromobilità.

In terzo luogo, trasparenza e controllo in tempo reale. Lo sviluppo di piattaforme digitali per la registrazione e il monitoraggio dello stato delle consegne, dei rischi, degli indicatori di qualità e delle capacità lungo l'intera catena del valore è essenziale. Solo chi comprende il panorama dei propri fornitori attraverso i dati può gestirlo in modo efficace.

In quarto luogo, creazione di valore cooperativo e sistemi di incentivazione. Lo sviluppo di partnership a lungo termine attraverso iniziative di sviluppo congiunto, partnership tecnologiche e sistemi di incentivazione basati sulle prestazioni sostituisce la logica degli acquisti a breve termine.

Quinto, governance istituzionalizzata. Integrare la gestione dei fornitori non solo nella strategia di acquisto, ma anche nella gestione strategica aziendale, con ruoli, competenze e responsabilità chiari, audit regolari e obblighi di rendicontazione a tutti i livelli gerarchici.

Il potenziale maggiore non risiede nelle nuove tecnologie, ma nelle nuove connessioni. Chi interpreta la cooperazione come una capacità strategica garantirà velocità, qualità e affidabilità nel lungo termine. La competitività non si determina al vertice della catena di fornitura, ma alla sua base.

La capacità di approvvigionamento non è casuale. È il risultato di trasparenza, sviluppo sistematico e impegno condiviso nel plasmare il futuro. L'industria europea della difesa può proseguire in un percorso di ottimizzazione individuale, oppure può cogliere questa svolta per riprogettare congiuntamente la propria base industriale. La decisione viene presa oggi. Le conseguenze plasmeranno la sicurezza europea per i decenni a venire.

Consulenza - Pianificazione - Implementazione

Markus Becker

Sarei felice di fungere da tuo consulente personale.

Responsabile dello sviluppo aziendale

Presidente del gruppo di lavoro sulla difesa SME Connect

Consulenza - Pianificazione - Implementazione

Konrad Wolfenstein

Sarei felice di fungere da tuo consulente personale.

Puoi contattarmi all'indirizzo wolfenstein∂xpert.digital o

Chiamami al numero +49 7348 4088 965 .

I tuoi esperti di logistica a duplice uso

Esperti di logistica a duplice uso - Immagine: Xpert.Digital

L'economia globale sta attraversando una trasformazione fondamentale, un momento spartiacque che sta scuotendo le fondamenta della logistica globale. L'era dell'iperglobalizzazione, caratterizzata dalla ricerca incessante della massima efficienza e dal principio del "just-in-time", sta cedendo il passo a una nuova realtà. Questa nuova realtà è caratterizzata da profonde rotture strutturali, spostamenti di potere geopolitici e una crescente frammentazione delle politiche economiche. La prevedibilità, un tempo data per scontata, dei mercati internazionali e delle catene di approvvigionamento si sta dissolvendo, sostituita da un periodo di crescente incertezza.

Correlato a questo: