Debolezza del mercato interno cinese: la potenza economica della Cina tra dinamiche regionali e sfide globali – Immagine: Xpert.Digital

Un gigante delle esportazioni, un nano dei consumi: l'economia cinese è intrappolata in un pericoloso dilemma

Il boom diseguale della Cina: perché 4 super-province stanno trainando il paese mentre le altre restano indietro

L'economia cinese assomiglia a un colosso dai piedi d'argilla, presentando un quadro di forti contraddizioni. Mentre esportazioni record e un surplus commerciale storico consolidano la sua posizione di potenza economica globale, un'analisi più approfondita rivela profonde debolezze strutturali interne. I consumi interni cronicamente deboli, ben al di sotto della media globale, rendono la seconda economia mondiale pericolosamente dipendente dalla domanda globale. Questa dipendenza è aggravata da enormi disuguaglianze regionali: solo una manciata di ricche province costiere come il Guangdong e il Jiangsu fungono da motori di crescita, mentre ampie zone del paese, soprattutto nell'ovest, sono economicamente molto arretrate, con disparità di reddito che superano persino quelle della Germania. Allo stesso tempo, Pechino si trova a fronteggiare una latente crisi immobiliare che minaccia il sistema bancario e una bomba demografica a orologeria rappresentata dalla diminuzione della popolazione in età lavorativa. Di fronte a queste sfide, il governo sta cercando di contrastarle con un'ambiziosa strategia di "doppia circolazione" e massicci investimenti in "tecnologie killer" per rafforzare la domanda interna e raggiungere l'indipendenza tecnologica. Il futuro economico della Cina si trova dunque a un punto di svolta cruciale che plasmerà non solo il Paese stesso, ma l'intera economia globale.

Correlato a questo:

I fattori economici regionali e il ruolo delle province leader

In breve: l'economia cinese è caratterizzata da un mercato interno debole, con una bassa domanda dei consumatori e problemi strutturali, mentre le esportazioni rimangono molto forti e trainano gran parte della crescita economica. Ciò significa che l'economia cinese dipende fortemente dalla domanda estera e dai mercati internazionali, poiché i consumi interni sono significativamente inferiori rispetto a quelli di paesi comparabili.

L'economia cinese è trainata in gran parte da poche regioni ad alto rendimento, mentre altre aree sono significativamente indietro. Le quattro province orientali di Guangdong, Jiangsu, Shandong e Zhejiang generano da sole quasi il 35% del prodotto interno lordo nazionale, a dimostrazione dell'enorme concentrazione del potere economico nelle regioni costiere. Il Guangdong è in testa con un PIL di oltre 129 trilioni di yuan e, nonostante un tasso di crescita del 4,1% nel primo trimestre del 2025, inferiore all'obiettivo annuale, ha registrato un miglioramento di 0,6 punti percentuali rispetto all'anno precedente.

Shanghai ha migliorato notevolmente la sua posizione in classifica, salendo di due posizioni dall'11° al 9° posto a livello nazionale. Con un PIL di 1.273 miliardi di yuan nel primo trimestre, la metropoli ha registrato una crescita del 5,1%, superando di 0,1 punti percentuali il suo obiettivo annuale. Questo sviluppo sottolinea l'adattabilità delle regioni economicamente forti e la loro capacità di adattarsi alle mutevoli condizioni.

Tuttavia, le disparità regionali sono significative. Il reddito pro capite a Pechino ha raggiunto i 190.313 yuan, mentre nel Gansu era di soli 41.864 yuan, una differenza di quasi cinque volte. Queste disparità sono persino maggiori di quelle tra gli stati più deboli e quelli più forti della Germania. Le province occidentali, tra cui Tibet e Qinghai, hanno generato insieme solo il 6,3% della produzione economica, evidenziando uno sviluppo diseguale.

La convergenza tra le regioni sta avvenendo molto lentamente. Gli studi dimostrano che potrebbe volerci mezzo secolo prima che le differenze di performance economica tra i distretti amministrativi si dimezzino. Questi squilibri strutturali sono ulteriormente aggravati dalle tendenze demografiche, poiché i lavoratori più giovani si concentrano nelle ricche città e province costiere, mentre le province centrali e occidentali lottano contro l'emigrazione e il calo dei tassi di natalità.

Correlato a questo:

Economia di esportazione contro mercato interno

La Cina ha raggiunto un nuovo record in termini di volume di esportazioni nel 2024, raggiungendo l'equivalente di 3,4-3,5 trilioni di euro, con un aumento del 5,9% rispetto all'anno precedente. Questo boom delle esportazioni ha generato un surplus commerciale storico di 992 miliardi di dollari. Le esportazioni stanno crescendo a un ritmo significativamente più rapido del commercio globale complessivo, con le esportazioni cinesi di beni manifatturieri in aumento di oltre il 10% in volume.

Allo stesso tempo, tuttavia, le importazioni sono stagnanti, con una crescita di appena l'1,1%, a indicare una domanda interna debole. Questo sviluppo evidenzia il dilemma dell'economia cinese: le esportazioni ne costituiscono il pilastro principale, mentre i consumi interni continuano a vacillare. I dati commerciali mostrano che la Cina esporta in grandi volumi, mentre il valore per unità esportata spesso diminuisce, a indicare una sovraccapacità produttiva sovvenzionata dallo Stato.

I consumi interni rappresentano meno del 40% della produzione economica annua, circa 20 punti percentuali al di sotto della media globale. È interessante notare che i modelli di consumo variano geograficamente: mentre la crescita dei consumi è stagnante nelle principali città come Shanghai, Pechino, Guangzhou e Shenzhen, le città più piccole mostrano livelli di consumo più elevati. Shanghai ha registrato solo lo 0,5% di crescita dei consumi, mentre città come Wenzhou, Jinhua, Taizhou e Quanzhou hanno superato significativamente la media nazionale del 5%.

Il governo ha riconosciuto la necessità di diversificare l'economia per ridurre la dipendenza dalle esportazioni. La strategia della "doppia circolazione" mira a stimolare i consumi interni e a diminuire la dipendenza dalle esportazioni. Questa politica riflette la consapevolezza della Cina di non poter dipendere dal commercio estero nella stessa misura dei due decenni precedenti.

🔄📈 Supporto alla piattaforma di trading B2B – Pianificazione strategica e supporto per l'export e l'economia globale con Xpert.Digital 💡

Piattaforme di trading B2B - Pianificazione strategica e supporto con Xpert.Digital - Immagine: Xpert.Digital

Le piattaforme di trading business-to-business (B2B) sono diventate una componente fondamentale delle dinamiche commerciali globali e, di conseguenza, un motore trainante per le esportazioni e lo sviluppo economico globale. Queste piattaforme offrono vantaggi significativi alle aziende di tutte le dimensioni, in particolare alle PMI, ovvero le piccole e medie imprese, spesso considerate la spina dorsale dell'economia tedesca. In un mondo in cui le tecnologie digitali sono sempre più diffuse, la capacità di adattamento e integrazione è fondamentale per il successo nella competizione globale.

Maggiori informazioni qui:

L'economia cinese a un bivio: la forza delle esportazioni incontra la crisi interna

Stabilità economica nel confronto globale

L'economia cinese presenta sia punti di forza che debolezze significative che ne compromettono la stabilità. Il Paese ha raggiunto l'obiettivo di crescita del 5% per il 2024, grazie agli stimoli governativi che hanno stimolato l'economia a fine anno. La crescita economica ha accelerato al 5,4% nel quarto trimestre e all'1,6% su base trimestrale.

Tuttavia, la Cina si trova ad affrontare sfide strutturali. La crisi immobiliare sta avendo un impatto significativo sull'economia, poiché il settore immobiliare al suo apice rappresentava circa un quarto del PIL e il settore immobiliare rappresentava quasi l'80% degli asset privati. Nel giugno 2024, 40 banche hanno dichiarato bancarotta nel giro di una sola settimana, un evento che la Cina non sperimentava da oltre 30 anni. Il sistema bancario ombra cinese gestisce asset tra i 3 e i 12.000 miliardi di dollari USA ed è fortemente investito in progetti immobiliari.

Le tendenze demografiche rappresentano un ulteriore rischio per la stabilità. La popolazione cinese si è ridotta nel 2022, 2023 e 2024, con la popolazione in età lavorativa già in calo. La popolazione in età lavorativa tra i 15 e i 64 anni ha raggiunto il picco e si prevede un forte calo a partire dal 2030. Ciò farà sì che il contributo della forza lavoro al PIL diventi negativo entro pochi anni.

Il mutato posizionamento della Cina è evidente nei confronti internazionali. Gli Stati Uniti hanno superato la Cina come principale partner commerciale della Germania nel 2024, per la prima volta dal 2016. Il volume degli scambi tra Germania e Cina è ammontato a 246 miliardi di euro, mentre con gli Stati Uniti ha raggiunto i 255 miliardi di euro. Le esportazioni tedesche verso la Cina sono diminuite del 7,6% nel 2024, segnando il secondo anno consecutivo di calo dopo un calo dell'8,8% nel 2023.

Correlato a questo:

Nuove strategie di sviluppo e orientamento tecnologico

La Cina sta perseguendo un'ambiziosa strategia per l'autosufficienza tecnologica, sottolineata nel Documento del Terzo Plenum del luglio 2024. La strategia si concentra sulla costruzione di un moderno sistema industriale trainato da "nuove forze produttive di qualità" in settori ad alta tecnologia come i semiconduttori, l'intelligenza artificiale, l'industria aerospaziale e la biomedicina.

Il concetto di "doppia circolazione" costituisce il nucleo della nuova strategia economica. Essa prevede due cicli economici: uno interno, in grado di soddisfare autonomamente la domanda e i consumi cinesi, e un ciclo esterno che, attraverso importazioni ed esportazioni, ottimizza in modo complementare il ciclo interno. Questa strategia mira a una maggiore indipendenza economica per la Cina, aumentando al contempo la sua dipendenza asimmetrica dai paesi esteri.

Undici zone ad alta tecnologia chiave hanno creato una rete collaborativa per promuovere l'innovazione industriale nel campo dell'intelligenza artificiale, tra cui Zhongguancun a Pechino, la zona ad alta tecnologia di Shanghai e zone simili a Shenzhen, Chengdu e in altre città. La Cina sta perseguendo "tecnologie killer" per rafforzare la dipendenza esistenziale delle catene del valore industriali internazionali dalla Cina e per sviluppare un deterrente contro le interruzioni di approvvigionamento.

La Belt and Road Initiative integra questa strategia creando nuove rotte commerciali e nuovi mercati. Il progetto consente alla Cina di utilizzare le sue ingenti riserve valutarie per gli investimenti, di sviluppare nuovi mercati per la capacità industriale in eccesso e di contribuire all'internazionalizzazione delle aziende cinesi. Fondamentale a tal fine è la garanzia di nuove rotte di trasporto per il commercio e la diversificazione delle fonti energetiche, come componenti di una strategia volta alla stabilità a lungo termine.

Dal miracolo delle esportazioni alla crisi interna: come le differenze regionali stanno rallentando la Cina

Nonostante gli impressionanti successi nelle esportazioni, l'economia cinese si trova ad affrontare sfide significative. La disoccupazione giovanile è di poco inferiore al 19% e, per la prima volta da decenni, i lavoratori cinesi ritengono che le giovani generazioni potrebbero non avere le stesse opportunità di quelle attualmente presenti nel mondo del lavoro. Le tensioni geopolitiche con l'Occidente stanno portando a consistenti deflussi di capitali e all'esodo di aziende globali.

La crisi immobiliare continua, con 400 milioni di metri quadrati di spazi abitativi sfitti e un debito delle famiglie pari al 145% del reddito disponibile. Nonostante i programmi di sostegno governativi che superano i 200 miliardi di yuan e i tagli dei tassi di interesse della Banca Popolare Cinese all'1,5%, la debolezza strutturale persiste.

Il coefficiente di Gini ufficiale della Cina nel 2022 era pari a 0,466, sebbene studi indipendenti suggeriscano valori superiori a 0,6, significativamente più alti dello 0,29 della Germania. Questa disuguaglianza è aggravata dalle tendenze demografiche, poiché le province centrali e occidentali devono far fronte a carenza di manodopera e calo della produttività.

Gli esperti prevedono una crescita del PIL tra il 4,5 e il 4,8% per il 2025, inferiore all'obiettivo ufficiale del 5%. Il governo si sta concentrando sempre più sulla stimolazione dei consumi, tanto che il termine "consumo" compare 31 volte nei documenti ufficiali, rispetto alle 21 dell'anno precedente. Un "piano d'azione speciale" per rilanciare con vigore i consumi mira a stimolare la domanda interna.

Lo sviluppo economico della Cina presenta quindi un quadro complesso: mentre alcune regioni costiere fungono da motori economici e raggiungono notevoli successi nelle esportazioni, il Paese è alle prese con problemi strutturali come la crisi immobiliare, le sfide demografiche e la debole domanda interna. La nuova strategia della "doppia circolazione" e l'attenzione all'autosufficienza tecnologica dimostrano la volontà di trasformazione, ma il suo successo dipende dal superamento di queste sfide esistenti.

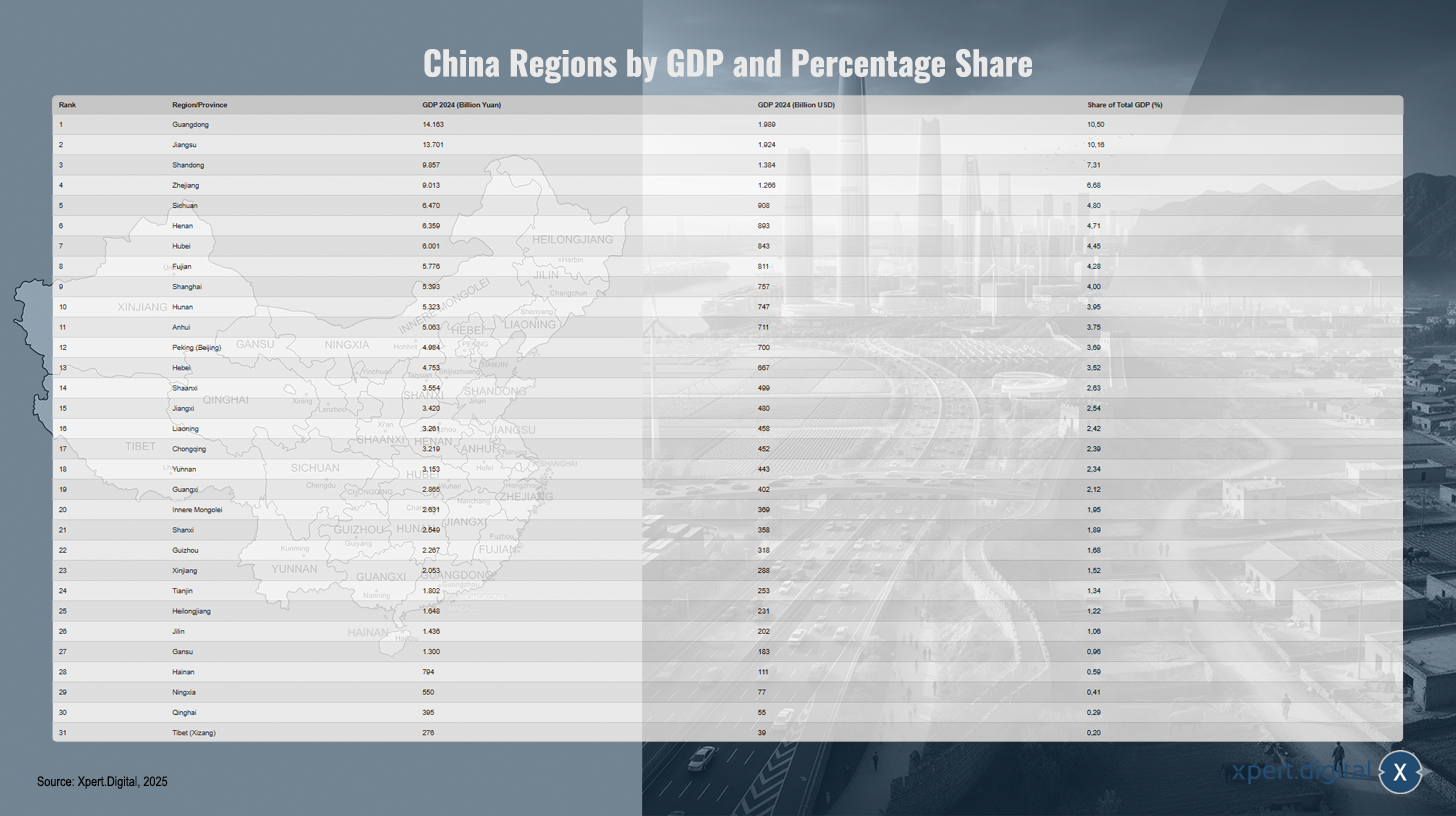

Elenco delle regioni della Cina (Top Ten / Elenco totale 31) per PIL e quota percentuale

Elenco delle regioni della Cina (Top Ten / Elenco totale 31) per PIL e quota percentuale – Immagine: Xpert.Digital

L'elenco completo di tutte le regioni cinesi – comprendenti province, regioni autonome e municipalità direttamente sotto il governo centrale – mostra la loro classifica in base al prodotto interno lordo (PIL) per il 2024, convertito in yuan e dollari USA, nonché la loro quota percentuale sul PIL cinese totale. Il Guangdong è in testa con un PIL di 14.163 miliardi di yuan (1.989 miliardi di dollari USA) e una quota del 10,50%, seguito da Jiangsu con 13.701 miliardi di yuan (1.924 miliardi di dollari USA, 10,16%) e Shandong con 9.857 miliardi di yuan (1.384 miliardi di dollari USA, 7,31%). Lo Zhejiang si classifica al quarto posto con 9,013 miliardi di yuan (1,266 miliardi di dollari, 6,68%), seguito dal Sichuan (6,470 miliardi di yuan; 908 miliardi di dollari, 4,80%) e dall'Henan (6,359 miliardi di yuan; 893 miliardi di dollari, 4,71%). L'Hubei si classifica al settimo posto con 6,001 miliardi di yuan (843 miliardi di dollari, 4,45%), mentre il Fujian si classifica all'ottavo posto con 5,776 miliardi di yuan (811 miliardi di dollari, 4,28%). Seguono Shanghai con 5,393 miliardi di yuan (757 miliardi di dollari, 4,00%) e l'Hunan con 5,323 miliardi di yuan (747 miliardi di dollari, 3,95%). L'Anhui raggiunge i 5,063 miliardi di yuan (711 miliardi di dollari; 3,75%), Pechino i 4,984 miliardi di yuan (700 miliardi di dollari; 3,69%) e l'Hebei i 4,753 miliardi di yuan (667 miliardi di dollari; 3,52%). Segue lo Shaanxi con 3,554 miliardi di yuan (499 miliardi di dollari; 2,63%), davanti allo Jiangxi con 3,420 miliardi di yuan (480 miliardi di dollari; 2,54%) e al Liaoning con 3,261 miliardi di yuan (458 miliardi di dollari; 2,42%). Chongqing registra 3,219 miliardi di yuan (452 miliardi di dollari; 2,39%) e lo Yunnan 3,153 miliardi di yuan (443 miliardi di dollari; 2,34%). Il Guangxi raggiunge i 2.865 miliardi di yuan (402 miliardi di dollari; 2,12%) e la Mongolia Interna i 2.631 miliardi di yuan (369 miliardi di dollari; 1,95%), seguiti dallo Shanxi con 2.549 miliardi di yuan (358 miliardi di dollari; 1,89%). Il Guizhou si attesta sui 2.267 miliardi di yuan (318 miliardi di dollari; 1,68%) e lo Xinjiang sui 2.053 miliardi di yuan (288 miliardi di dollari; 1,52%). Tianjin registra 1.802 miliardi di yuan (253 miliardi di dollari; 1,34%), l'Heilongjiang 1.648 miliardi di yuan (231 miliardi di dollari; 1,22%) e il Jilin 1.436 miliardi di yuan (202 miliardi di dollari; 1,06%). Il Gansu ha raggiunto 1,3 trilioni di yuan (183 miliardi di dollari; 0,96%), l'Hainan 794 miliardi di yuan (111 miliardi di dollari; 0,59%), il Ningxia 550 miliardi di yuan (77 miliardi di dollari; 0,41%), il Qinghai 395 miliardi di yuan (55 miliardi di dollari; 0,29%) e il Tibet (Xizang) 276 miliardi di yuan (39 miliardi di dollari; 0,20%). Il PIL totale della Cina per il 2024 ammontava a 134.908 miliardi di yuan, equivalenti a circa 18.943 miliardi di dollari. Le percentuali si basano sui tassi di cambio ufficiali del 2024 (7,12 CNY = 1 dollaro USA). Regioni come Hong Kong, Macao e Taiwan non sono incluse in questa statistica tratta dalla fonte Wikipedia citata.

Il pericoloso squilibrio della Cina: i consumi stanno crollando e nessuno sa cosa succederà

### Il puzzle dei consumi in Cina: perché i cittadini si aggrappano ai propri soldi nonostante la crescita ### Pechino immette miliardi nell'economia, ma i cinesi semplicemente non comprano ### La grande paura: perché il debole mercato interno cinese sta frenando l'intera economia ### Più di una semplice crisi immobiliare: il vero problema dietro i deboli consumi in Cina ###

Il mercato interno cinese è considerato debole, soprattutto rispetto alle aspettative e agli obiettivi di crescita a lungo termine del governo.

Correlato a questo:

Cause di debolezza

La debolezza più significativa del mercato interno risiede nei consumi privati:

- La crescita del reddito è bassa, molte famiglie risparmiano di più e spendono meno per il tempo libero, l'istruzione, la salute e i beni di consumo.

- La debole performance del mercato immobiliare degli ultimi anni ha portato a una perdita di fiducia e insicurezza; di conseguenza, molte persone non sono più motivate a effettuare acquisti importanti.

- La quota dei consumi sul PIL è eccezionalmente bassa, inferiore al 40% nel confronto internazionale.

Misure e prospettive politiche

Il governo sta compiendo sforzi intensi per incrementare i consumi interni:

- Nel 2025 sono stati avviati programmi completi per promuovere i consumi (ad esempio sussidi per gli acquisti e abbuoni di interessi sui prestiti) nonché misure per aumentare le prestazioni sociali.

- Tuttavia, molti analisti ritengono che le misure siano insufficienti o insostenibili, poiché restano irrisolti problemi strutturali come la debole previdenza sociale o la precarietà del lavoro.

Performance economica e previsioni

- Secondo i dati ufficiali, l'economia cinese crescerà di circa il 4,4-5,2 percento nel 2025, con le esportazioni come motore di crescita chiave, mentre il settore interno rimarrà indietro.

- Le previsioni per i prossimi anni indicano una continua moderazione nei consumi privati e una crescita più lenta.

Il mercato interno cinese è debole, nonostante le misure di sostegno mirate. I consumi crescono in modo meno dinamico rispetto al PIL complessivo e i deficit strutturali nei sistemi fiduciari, di sicurezza sociale e nel settore immobiliare ostacolano lo sviluppo: una svolta fondamentale è ancora in sospeso.

Dettagli sull'immagine (mappa della Cina): RP Chine administrative.svg: Ternoc questo file: Furfur (https://commons.wikimedia.org/wiki/File:Volksrepublik_China_administrative_Gliederung.svg), “Struttura amministrativa della Repubblica Popolare Cinese”, modificato, https://creativecommons.org/licenses/by-sa/4.0/legalcode

Il tuo partner globale per il marketing e lo sviluppo aziendale

☑️ La nostra lingua aziendale è l'inglese o il tedesco

☑️ NOVITÀ: Corrispondenza nella tua lingua madre!

Konrad Wolfenstein

Io e il mio team saremo lieti di essere a tua disposizione come tuo consulente personale.

Puoi contattarmi compilando il modulo di contatto qui wolfenstein@xpert.digital:o semplicemente chiamandomi al numero +49 7348 4088 965. Il mio indirizzo email è

Non vedo l'ora di iniziare il nostro progetto comune.