Teknologi keuangan atau Fintech, sebuah industri keuangan baru

Pemilihan suara 📢

Diterbitkan pada: 24 Agustus 2018 / Pembaruan Dari: 30 Agustus 2024 - Penulis: Konrad Wolfenstein

Menurut laporan itu, revolusi baru sedang berlangsung di industri jasa keuangan. Namun, bukan Blockchain adalah "revolusioner" baru, tetapi kecerdasan buatan, data besar dan Internet of Things.

Siapa yang tidak kenal PayPal, Alipay, WeChat Pay, Venmo dan masih banyak lagi? Oleh karena itu, selain cryptocurrency Blockhain, kami juga memberikan perhatian khusus pada teknologi fintech.

+++ Fintech di Jerman +++ FinTech semakin penting +++ FinTech besar di Tiongkok, bukan di Jepang +++ Pembayaran seluler – hal itu akan terjadi +++ Skeptisisme Jerman memperlambat pembayaran seluler +++ Pembayaran seluler sedang melambat masih berjalan di Jerman tidak +++ Pembayaran cerdas +++ Ponsel cerdas sudah siap, pasar kurang +++ Di sini Anda dapat membayar dengan Google Pay +++ Konsumen semakin banyak memindahkan uang secara digital +++ Orang Jerman mempercayai perbankan online paling tidak +++

Fintech atau financial technology merupakan istilah kolektif untuk teknologi yang berkaitan dengan industri jasa keuangan. Fokusnya di sini adalah pada teknologi modern untuk penyediaan jasa keuangan oleh penyedia layanan non-bank atau sejenis bank. Seringkali mereka adalah perusahaan-perusahaan muda atau startup yang mencoba menjalankan bisnis mereka tanpa izin perbankan dan mengamankan pangsa pasar dari pesaing yang sudah mapan. Hal ini memungkinkan konsumen untuk menginvestasikan uang, mengambil pinjaman, menyelesaikan transaksi pembayaran atau mencari nasihat keuangan secara lebih mandiri, yaitu tanpa perbankan tradisional, melalui Internet.

Teknologi ini terutama digunakan di bidang e-commerce dan seluler. Pembayaran seluler mencakup semua bentuk pembayaran tanpa uang tunai seluler.

Kemajuan dalam industri kelistrikan dan meningkatnya penyebaran perangkat seluler dengan koneksi Internet seperti ponsel pintar, laptop, dan tablet mendorong pertumbuhan pasar fintech. Karena kemungkinan teknisnya, telah terjadi perubahan dari perbankan klasik ke modern yang berbasis online, khususnya dalam bisnis perbankan. Di Jerman saja terdapat sekitar 54,3 juta rekening giro online pada tahun 2013. Survei menunjukkan bahwa keinginan untuk menggunakan perbankan online semakin meningkat. Aplikasi pembayaran seluler seperti Paypal dan Bitcoin juga semakin populer.

Fintech di Jerman

Fintech adalah istilah yang terdiri dari kata finansial dan teknologi. Hal ini mencakup perusahaan yang berspesialisasi dalam teknologi baru dan penawaran web terkait layanan keuangan, seperti sistem pembayaran seluler, pembayaran online, atau situs web crowdfunding. Pada tahun 2015, konsultan strategi LSP Digital menghitung ada 139 perusahaan fintech yang berkantor pusat di Jerman, 49 di antaranya berada di Berlin. Fintech telah hadir di dunia bisnis Jerman. Menurut survei Statista, mayoritas konsumen rata-rata tidak menggunakan istilah tersebut.

Anda dapat menemukan lebih banyak infografis di Statista

Anda dapat menemukan lebih banyak infografis di Statista

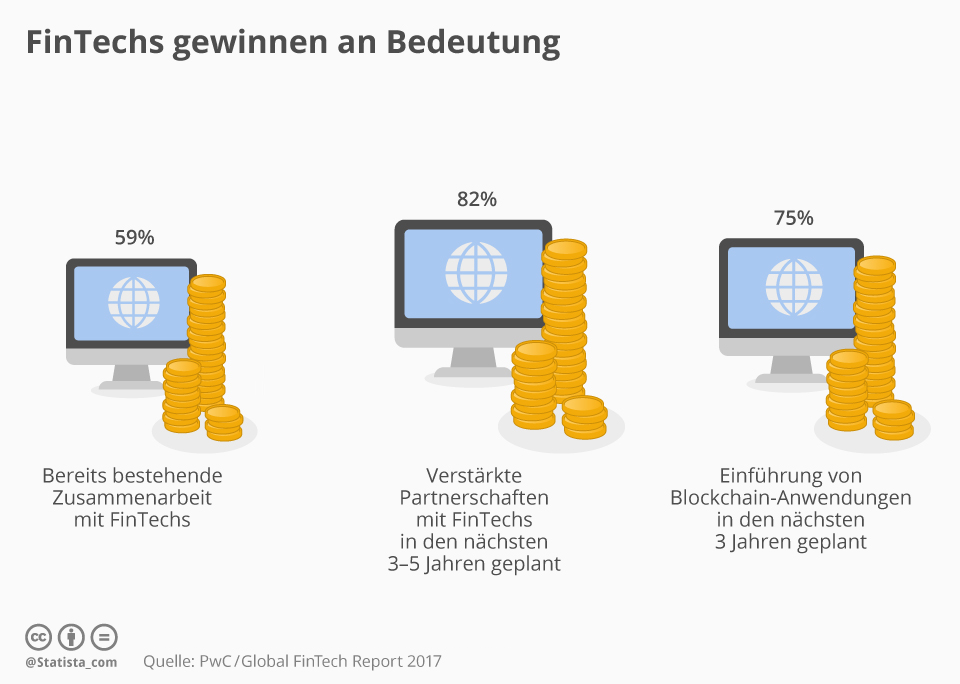

FinTech menjadi semakin penting

"Fintech" adalah kata kunci yang sering disebutkan dalam industri keuangan Swiss - dan memang demikian, seperti laporan Global Fintech 2017 dari PWC yang diterbitkan minggu lalu. Menurut ini, penyedia layanan keuangan yang sudah mapan di Swiss telah semakin terlihat perusahaan online muda dan mengandalkan kerja sama alih -alih persaingan: 59 persen perusahaan keuangan yang disurvei sudah bekerja dengan fintechs, 82 persen bertujuan untuk penguatan kemitraan tersebut untuk tiga hingga lima tahun ke depan.

Mereka juga ingin menggunakan teknologi yang diperdagangkan sebagai masa depan aliran keuangan dan di mana, antara lain, cryptocurrency bitcoin didasarkan: blockchain. 75 persen penyedia layanan keuangan berencana untuk memperkenalkan aplikasi tersebut dalam tiga tahun ke depan. Jadi banyak angin segar di Pusat Keuangan Swiss, serta Dr. Daniel Diemers dari PWC Strategy & Swiss mengatakan: “Jelas bahwa tren akan menyebabkan gangguan di semua bidang sektor jasa keuangan dalam lima hingga sepuluh tahun ke depan, juga di Perbankan Swiss swasta dan manajemen kekayaan. Blockchain menjadi kenyataan. Kerjasama konstan antara perusahaan Swiss dan FinTech adalah kunci keberhasilan di masa depan.”

Anda dapat menemukan lebih banyak infografis di Statista

Anda dapat menemukan lebih banyak infografis di Statista

FinTech besar di Tiongkok, bukan di Jepang

35 persen pengguna online dewasa di Jerman menggunakan layanan FinTech. Hal ini terungkap dari FinTech Adoption Index 2017 oleh EY. Ini termasuk penawaran dari bidang transfer & pembayaran, perencanaan keuangan, tabungan & investasi, pinjaman dan asuransi. FinTech secara signifikan lebih populer di Tiongkok dengan tingkat adopsi sebesar 69 persen. Sebaliknya, negara berteknologi tinggi, Jepang, justru menahan diri. Hanya 13 persen dari populasi yang aktif secara digital yang menggunakan FinTech.

Anda dapat menemukan lebih banyak infografis di Statista

Anda dapat menemukan lebih banyak infografis di Statista

Pembayaran seluler – itu akan menjadi sesuatu

Pembayaran seluler berarti membayar tanpa uang tunai, misalnya dengan ponsel pintar atau bahkan jam tangan pintar. Metode pembayaran yang semakin penting; Hampir 664 juta pengguna diperkirakan di seluruh dunia pada tahun 2021. Infografis kami, yang dibuat bekerja sama dengan Concardis , memperkenalkan topik tersebut dan menunjukkan bagaimana Apple secara bertahap menaklukkan pasar global dengan solusi inovatif “Apple Pay”.

Anda dapat menemukan lebih banyak infografis di Statista

Anda dapat menemukan lebih banyak infografis di Statista

Skeptisisme Jerman memperlambat pembayaran seluler

Orang Jerman bergantung pada uang tunai. Meskipun negara-negara seperti Swedia dan Inggris dengan cepat beralih dari uang analog, koin dan uang kertas masih menyumbang lebih dari 50 persen penjualan ritel di negara ini, menurut sebuah studi EHI. Namun demikian, toko-toko bersiap menghadapi masa depan: dua pertiga pengecer besar di Jerman ingin menawarkan pembayaran nirsentuh pada akhir tahun - termasuk Aldi dan LIDL.

Kini yang tersisa hanyalah konsumen mengikutinya. Menurut survei Statista, sejauh ini mayoritas masih skeptis. Namun setidaknya 46 persen orang dewasa di Jerman terbuka terhadap pembayaran seluler. Analis Statista memperkirakan jumlah pengguna akan tumbuh menjadi 6,1 juta dalam lima tahun ke depan.

Namun masih banyak hal yang harus terjadi. Baik Apple Pay, Android Pay, maupun Samsung Pay saat ini tidak tersedia di negara ini. Menurut rumor yang beredar, ketiganya bisa siap tahun ini. Pengenalan pembayaran seluler tidak akan gagal jika konsumen dilengkapi dengan perangkat keras yang sesuai. Para peneliti pasar di IHS Markit memperkirakan akan ada 3,4 miliar ponsel cerdas yang kompatibel di seluruh dunia pada akhir tahun 2017.

Anda dapat menemukan lebih banyak infografis di Statista

Anda dapat menemukan lebih banyak infografis di Statista

Pembayaran seluler belum tersedia di Jerman

Menurut Statista Digital Market Outlook, sekitar 2,2 juta orang di Jerman akan menggunakan pembayaran seluler di titik penjualan tahun ini. Ini termasuk pembayaran melalui dompet seluler, transaksi berbasis aplikasi dengan terminal pembayaran pedagang yang sesuai dan NFC, kode QR, atau proses pembayaran berbasis Bluetooth. Namun bahkan mereka yang menggunakan layanan tersebut cenderung melakukannya dengan hati-hati, seperti yang ditunjukkan oleh rata-rata volume transaksi per pengguna, yaitu lebih dari 80 euro. Situasinya berbeda, misalnya di AS (€1.838/pengguna) atau Inggris Raya (€1.683/pengguna).

Anda dapat menemukan lebih banyak infografis di Statista

Anda dapat menemukan lebih banyak infografis di Statista

Pembayaran cerdas

Pembayaran di toko pojok juga menjadi semakin digital. Hal ini ditunjukkan oleh penelitian terbaru yang dilakukan oleh perusahaan audit dan konsultan Deloitte tentang perilaku pembayaran di sektor ritel. Berdasarkan hal ini, mayoritas orang Swiss masih lebih memilih pembayaran dengan kartu atau uang tunai saat berbelanja di toko. Namun, 17 persen sudah menggunakan ponsel pintar mereka untuk melakukan pembayaran, dan studi tersebut memperkirakan proporsi ini akan meningkat hampir dua kali lipat dalam dua belas bulan ke depan. Seperti kebanyakan teknologi digital, generasi muda berusia antara 16 dan 29 tahun secara signifikan lebih aktif sebesar 25 persen dibandingkan generasi tua (11 persen untuk mereka yang berusia 50 hingga 69 tahun).

27 persen pengguna pembayaran seluler di Swiss hanya menggunakan aplikasi pengecer terkait saat berbelanja secara cerdas di toko, namun mayoritas juga menggunakan sistem pembayaran pihak ketiga. Di sini, penyedia domestik TWINT, dengan 40 persen pengguna pihak ketiga, jelas berada di depan aplikasi dari Apple (33 persen) dan Samsung (17 persen).

Anda dapat menemukan lebih banyak infografis di Statista

Anda dapat menemukan lebih banyak infografis di Statista

Ponsel pintar sudah siap, namun pasarnya kurang siap

Baik Apple Pay, Samsung Pay, maupun Android Pay saat ini tidak tersedia di negara ini. Namun, bukan hanya Jerman yang mengalami kekurangan pasokan pembayaran seluler, seperti yang ditunjukkan oleh analisis analis di IHS Markit . Sistem pembayaran seluler Apple saat ini hanya tersedia di 15 pasar internasional - persaingannya serupa. Infrastruktur sudah ada di sisi konsumen. Pada akhir tahun 2017, 3,4 miliar ponsel cerdas di seluruh dunia diperkirakan kompatibel dengan salah satu dari tiga penyedia pembayaran utama.

Anda dapat menemukan lebih banyak infografis di Statista

Anda dapat menemukan lebih banyak infografis di Statista

Anda dapat membayar dengan Google Pay di sini

Google Pay tersedia di Jerman. Pada awalnya, Adidas, Lidl Süd dan Media Markt akan hadir antara lain. Konsumen dapat Google Pay di mana pun simbol terkait ditampilkan. Layanan pembayaran seluler kini tersedia di 19 negara dan wilayah di seluruh dunia. Sebagai perbandingan: Apple Pay saat ini dapat digunakan di 27 negara dan wilayah - termasuk wilayah kecil seperti Kepulauan Channel atau San Marino.

Anda dapat menemukan lebih banyak infografis di Statista

Anda dapat menemukan lebih banyak infografis di Statista

Konsumen semakin banyak memindahkan uang secara digital

Volume transaksi pembayaran digital global akan mencapai $4,6 triliun pada tahun 2021. Hal ini muncul dari Laporan Statista Fintech 2017 yang baru. Hal ini mencakup semua pembayaran online yang dilakukan oleh konsumen untuk produk dan layanan, pembayaran seluler di POS melalui aplikasi ponsel cerdas, dan transfer P2P lintas negara antar pengguna pribadi. Mayoritas uang yang dipindahkan secara digital berasal dari Tiongkok (1,5 triliun dolar AS) dan Amerika Serikat (1,2 triliun dolar AS). Untuk Jerman, analis memperkirakan volume transaksi mencapai $153 miliar.

Anda dapat menemukan lebih banyak infografis di Statista

Anda dapat menemukan lebih banyak infografis di Statista

Masyarakat Jerman paling tidak mempercayai perbankan online

Masyarakat Jerman kurang percaya – setidaknya dalam hal teknologi digital. Warga negara Jerman sangat takut akan bahaya terkait perbankan online. Hampir tiga perempat dari mereka yang disurvei dalam studi oleh tns-Infratest percaya bahwa melakukan transaksi keuangan online berbahaya. Masyarakat juga masih berhati-hati saat berbelanja online: hanya lebih dari 40 persen yang percaya bahwa hanya ada sedikit atau bahkan tidak ada risiko bahaya saat memesan barang melalui Internet.

Anda dapat menemukan lebih banyak infografis di Statista

Anda dapat menemukan lebih banyak infografis di Statista

Tetap berhubungan