Kebenaran kotor di balik pertarungan AI para raksasa ekonomi: Model stabil Jerman versus taruhan teknologi berisiko Amerika – Gambar: Xpert.Digital

Titik lemah raksasa teknologi: Mengapa model Silicon Valley ternyata sangat rapuh

Dominasi Digital versus Ketahanan Industri: Analisis Komparatif Model Ekonomi Global di Era AI

Perebutan wewenang interpretasi dan posisi pasar

Lanskap ekonomi global berada di persimpangan jalan, di mana perebutan supremasi tidak lagi hanya ditentukan oleh indikator tradisional seperti volume produksi atau neraca perdagangan. Sebaliknya, muncul persaingan yang lebih halus, namun jauh lebih penting: pertempuran untuk dominasi interpretatif, kekuatan untuk mendefinisikan apa yang menciptakan nilai dalam ekonomi abad ke-21 dan model ekonomi mana yang berkelanjutan. Ini adalah perjuangan untuk kontrol narasi dan posisi pasar strategis, yang hasilnya masih jauh dari pasti. Di satu sisi adalah narasi Silicon Valley, yang mengkhotbahkan transformasi digital yang tak terhentikan, dipelopori oleh sekelompok kecil raksasa teknologi yang inovasinya digambarkan sebagai sesuatu yang tak terhindarkan dan sangat diperlukan. Di sisi lain adalah ketahanan negara-negara industri yang sering diabaikan tetapi tetap bertahan, yang kekuatannya terletak pada produksi fisik, rekayasa, dan rantai nilai yang telah lama mapan.

Laporan ini membahas pertanyaan-pertanyaan utama yang muncul dari ketegangan ini. Apakah ekonomi digital, seperti yang dipromosikan oleh AS, merupakan kekuatan yang mandiri, atau lebih tepatnya sebuah superstruktur kompleks yang bertumpu pada fondasi materi fisik, energi, dan rantai pasokan global? Berapa biaya dan ketergantungan sebenarnya dari infrastruktur digital ini, yang sering digambarkan sebagai sesuatu yang tidak berwujud dan "bersih"? Dan model ekonomi mana yang pada akhirnya lebih siap untuk kemakmuran jangka panjang, stabil, dan berkelanjutan: pendekatan AS yang berorientasi pada kecepatan dan risiko, yang berfokus pada digital, atau model Jerman dan Eropa yang berorientasi pada stabilitas dan konsistensi, yang digerakkan oleh industri?

Pemeriksaan terhadap pertanyaan-pertanyaan ini mengungkapkan bahwa persaingan ekonomi saat ini antara blok-blok ekonomi utama—AS, Uni Eropa, dan Tiongkok—semakin berlangsung pada tingkat meta. Persaingan ini bukan lagi hanya tentang persaingan langsung produk dan jasa, tetapi tentang pembentukan strategis narasi global tentang apa yang dianggap sebagai "inovasi" dan "nilai". Dominasi media dari apa yang disebut "Tujuh Besar" dan promosi tanpa henti mereka tentang "AI yang tak tergantikan" bukanlah kebetulan, tetapi strategi yang disengaja untuk menyamakan produk digital mereka dengan kemajuan itu sendiri dan membuat alternatif apa pun tampak ketinggalan zaman. Pertempuran ini diperjuangkan untuk persepsi tentang ketidaktergantian diri sendiri. Model ekonomi yang menang dalam perebutan narasi ini tidak hanya akan mendapatkan pangsa pasar, tetapi juga akan menarik modal global, tenaga kerja paling berbakat, dan regulasi yang menguntungkan. Ini tentang mendefinisikan cetak biru untuk masa depan.

Berkaitan dengan ini:

Anatomi dua model ekonomi: AS/California vs. Uni Eropa/Jerman

Apa yang menjadi ciri khas model ekonomi Silicon Valley yang berorientasi pada kecepatan dan risiko?

Model ekonomi ini, yang berasal dan berpusat di Silicon Valley, dapat digambarkan sebagai "cepat dan berisiko." Model ini didasarkan pada budaya yang memprioritaskan pertumbuhan eksponensial dan peningkatan skala yang cepat di atas segalanya, memandang kegagalan bukan sebagai kekurangan tetapi sebagai langkah pembelajaran yang diperlukan dalam perjalanan menuju kesuksesan. Tujuan utamanya seringkali bukan untuk membangun perusahaan yang stabil untuk generasi mendatang, tetapi lebih kepada "keluar" yang cepat dan menguntungkan melalui IPO atau penjualan, yang memberikan keuntungan besar bagi para pendiri dan investor awal.

Pendorong model ini adalah ekosistem modal ventura (VC) yang sangat berkembang dan masif. Pasar VC AS jauh lebih maju daripada pasar Eropa. Pada tahun 2022, investasi modal ventura di Eropa mencapai sekitar €77 miliar, sedangkan di AS mencapai €188 miliar – kira-kira dua setengah kali lipat. Per kapita, kesenjangan ini bahkan lebih besar. Kekuatan finansial yang sangat besar ini memungkinkan investasi pada ide-ide visioner berisiko tinggi dan pertumbuhan perusahaan dengan kecepatan yang sulit ditiru dalam budaya keuangan Eropa yang lebih menghindari risiko. Budaya selera risiko tinggi ini meresap ke seluruh sistem, mulai dari investor dan pendiri hingga karyawan dan regulator.

Konsekuensi langsung dari model ini adalah konsentrasi kekuatan pasar yang ekstrem. Perusahaan-perusahaan teknologi yang dikenal sebagai "Tujuh Besar"—Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta, dan Tesla—kini menguasai lebih dari sepertiga total nilai indeks S&P 500. Konsentrasi ini merupakan sumber kekuatan, karena beberapa perusahaan ini mendorong pengembalian pasar, dan juga sumber kerapuhan, karena membuat seluruh pasar rentan terhadap kinerja segelintir pemain.

Pasar tenaga kerja juga mencerminkan model ini. Pasar tenaga kerja dicirikan oleh fleksibilitas yang tinggi dan undang-undang perlindungan pemecatan yang kurang ketat. Hal ini memfasilitasi siklus perekrutan dan pemecatan yang cepat yang lazim terjadi di perusahaan rintisan, tetapi sangat kontras dengan model Jerman, yang menekankan keamanan dan stabilitas pekerjaan.

Apa saja kekuatan ekonomi Jerman dan Eropa berdasarkan stabilitas dan perspektif jangka panjang?

Berbeda dengan model Amerika, ekonomi Jerman dan, sebagian besar, ekonomi Eropa didasarkan pada prinsip-prinsip stabilitas, keberlanjutan jangka panjang, dan penciptaan nilai yang substansial. Tulang punggung struktur ekonomi ini adalah Mittelstand (usaha kecil dan menengah). Lebih dari 99 persen dari semua perusahaan di Jerman adalah UKM, yang mempekerjakan hampir 60 persen tenaga kerja dan bertanggung jawab atas 82 persen posisi pelatihan kejuruan. Perusahaan-perusahaan ini seringkali dimiliki keluarga selama beberapa generasi, memprioritaskan stabilitas jangka panjang daripada memaksimalkan keuntungan jangka pendek, dan berakar kuat di komunitas lokal dan regional mereka.

Salah satu kekuatan khusus dalam usaha kecil dan menengah (UKM) Jerman terletak pada apa yang disebut "juara tersembunyi." Ini adalah perusahaan yang sangat terspesialisasi, seringkali tidak dikenal oleh masyarakat umum, yang merupakan pemimpin pasar global di pasar khusus masing-masing dalam sektor bisnis ke bisnis. Diperkirakan ada sekitar 1.600 perusahaan semacam itu di Jerman saja. Mereka memberikan kontribusi signifikan terhadap kekuatan ekspor Jerman yang sangat besar dengan berfokus pada kualitas, kepemimpinan teknologi, dan inovasi, daripada bersaing dalam hal harga.

Model inovasi Jerman berbeda secara mendasar dari model Silicon Valley. Model ini bergantung pada peningkatan bertahap dan berkelanjutan berdasarkan keahlian teknik yang mendalam dan integrasi erat antara penelitian, pengembangan, dan produksi. Faktor keberhasilan yang krusial di sini adalah sistem pelatihan kejuruan ganda, yang menghasilkan tenaga kerja berkualifikasi tinggi yang sangat penting untuk mengimplementasikan proses manufaktur yang kompleks.

Budaya perusahaan yang berlaku ditandai dengan keengganan terhadap risiko dan kebutuhan yang kuat akan keamanan. Hal ini terwujud dalam pendekatan yang hati-hati terhadap pembiayaan – banyak perusahaan menengah menghindari modal eksternal – dan strategi bisnis yang berfokus pada keberlanjutan. Meskipun sikap ini dapat menjadi kelemahan di pasar digital yang serba cepat, hal ini terbukti menjadi kekuatan yang luar biasa di saat ketidakpastian ekonomi dan krisis global, memastikan stabilitas dan ketahanan.

Bagaimana perbedaan-perbedaan ini terwujud dalam data ekonomi fundamental?

Perbedaan mendasar antara model ekonomi California dan Jerman tercermin dengan jelas dalam data makroekonomi. Meskipun California, sebagai ekonomi terbesar kelima di dunia, sering dibandingkan dengan Jerman, pengamatan lebih dekat terhadap komposisi sektoral produk domestik bruto (PDB) mereka mengungkapkan perbedaan yang mendalam.

Ekonomi California, dengan PDB sekitar $4,1 triliun pada tahun 2024, didominasi oleh sektor jasa dan teknologi. Kontributor terbesar terhadap PDB adalah sektor "Jasa Profesional dan Bisnis" ($548,9 miliar), "Informasi" ($475,7 miliar), dan "Real Estat" ($446,3 miliar). Sektor manufaktur hanya menyumbang sekitar 11 persen. Sebaliknya, Jerman, yang PDB-nya diproyeksikan mencapai sekitar $4,7 triliun pada tahun 2025, memiliki basis industri yang jauh lebih kuat. Sektor industri di sana menyumbang sekitar 28,1 persen terhadap PDB, dengan pangsa manufaktur murni, hampir 20 persen, hampir dua kali lebih tinggi daripada di California.

Perbedaan struktural ini juga mencakup pengeluaran penelitian dan pengembangan (R&D). Jerman menginvestasikan 3,1 persen dari PDB-nya untuk R&D, angka yang terkemuka secara internasional. Investasi ini sangat terkonsentrasi di industri inti: industri otomotif saja menginvestasikan hampir €30 miliar pada tahun 2022, diikuti oleh teknik mesin dan industri elektronik. Di sisi lain, lanskap R&D California didominasi oleh raksasa teknologi yang pengeluarannya terutama berfokus pada perangkat lunak, kecerdasan buatan, dan layanan digital, seperti yang ditunjukkan oleh investasi besar-besaran dari "Magnificent Seven" dalam chip AI dan R&D.

Pasar tenaga kerja juga menggambarkan perbedaan ini dengan jelas. Di Jerman, sekitar 21,1 persen tenaga kerja dipekerjakan di sektor manufaktur, yang menggarisbawahi peran sentral industri dalam lapangan kerja. Di California, sebaliknya, sektor yang mempekerjakan tenaga kerja terbesar adalah sektor kesehatan dan layanan sosial, diikuti oleh sektor ritel dan layanan profesional, ilmiah, dan teknis, yang mencerminkan orientasi ekonomi lokal yang berbasis layanan dan pengetahuan. Tabel berikut merangkum angka-angka kunci untuk perbandingan.

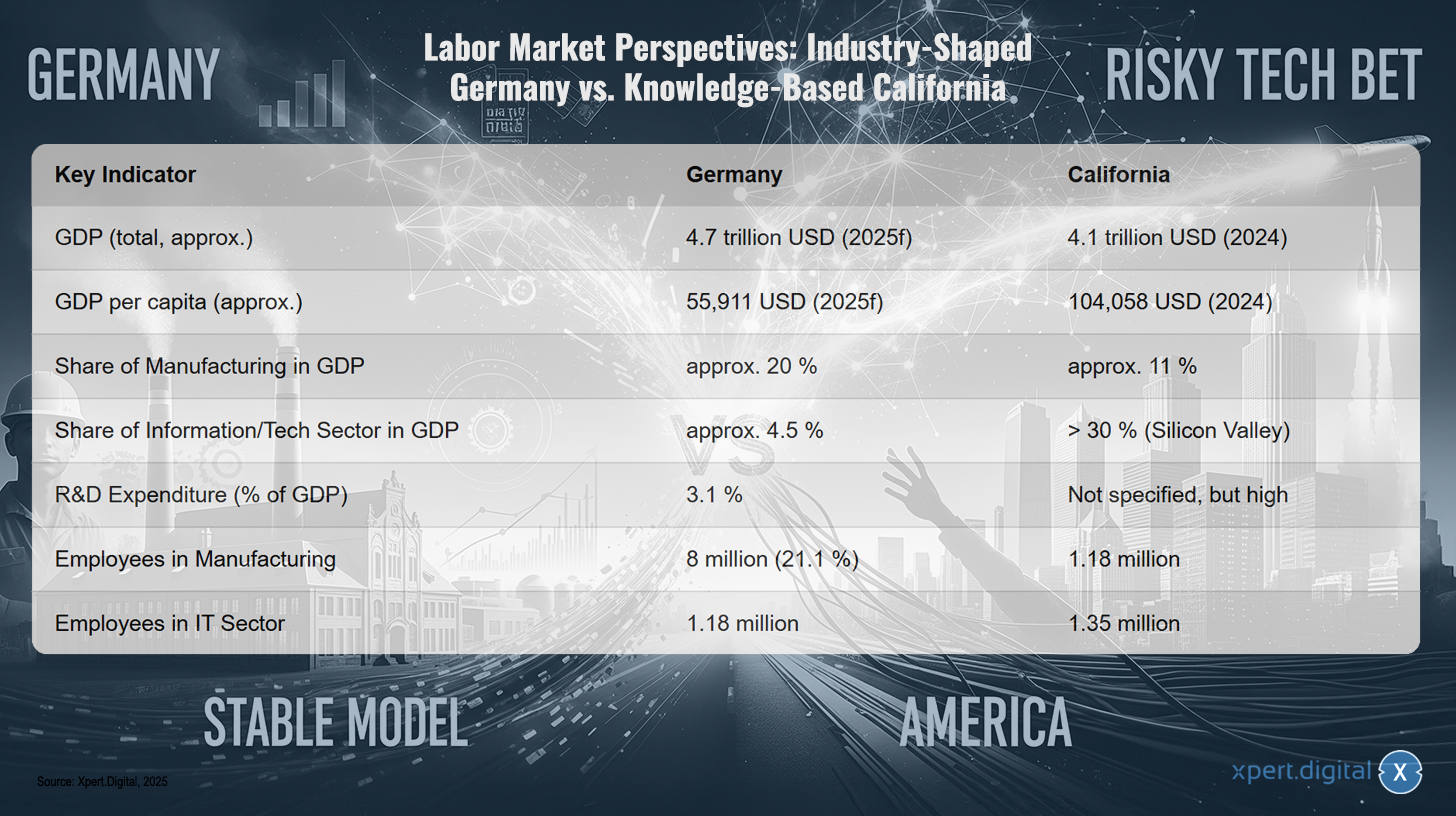

Prospek pasar tenaga kerja: Jerman yang digerakkan oleh industri versus California yang berbasis pengetahuan

Gambaran pasar tenaga kerja: Jerman yang digerakkan oleh industri versus California yang berbasis pengetahuan – Gambar: Xpert.Digital

Prospek pasar tenaga kerja menunjukkan kontras yang mencolok antara Jerman, negara yang didominasi oleh industri, dan California, ekonomi berbasis pengetahuan. Sementara produk domestik bruto (PDB) Jerman diproyeksikan mencapai sekitar $4,7 triliun pada tahun 2025, PDB California diperkirakan sekitar $4,1 triliun pada tahun 2024. PDB per kapita jauh lebih tinggi di California, yaitu sekitar $104.058, dibandingkan dengan $55.911 di Jerman. Sektor manufaktur menyumbang sekitar 20% dari PDB di Jerman, tetapi hanya sekitar 11% di California. Sebaliknya, sektor informasi dan teknologi, yang terutama didorong oleh Silicon Valley, menyumbang lebih dari 30% terhadap PDB California, sementara sektor ini jauh lebih kecil di Jerman, yaitu sekitar 4,5%. Pengeluaran penelitian dan pengembangan (R&D) di Jerman adalah 3,1% dari PDB, sementara di California angkanya tinggi tetapi tidak ditentukan secara tepat. Dari segi angka ketenagakerjaan, sekitar 8 juta orang bekerja di sektor manufaktur di Jerman, mewakili 21,1% dari angkatan kerja, sementara di California, sekitar 1,18 juta orang bekerja di sektor ini. Sektor TI mempekerjakan sekitar 1,18 juta orang di Jerman dan sekitar 1,35 juta orang di California.

Menganalisis kedua model ekonomi ini mengarah pada pemahaman yang lebih dalam tentang kelemahan masing-masing. Model AS, yang berorientasi pada kecepatan dan risiko, dan model Jerman, yang menekankan stabilitas dan perspektif jangka panjang, tidak hanya berbeda, tetapi juga berevolusi dengan cara yang bergantung pada jalur yang menciptakan kerentanan kritis dan saling eksklusif. Fokus model AS pada perangkat lunak dan layanan digital membuatnya sangat efisien di dunia yang stabil, tetapi sangat rentan terhadap gangguan di dunia fisik, seperti rantai pasokan atau sumber daya energi. Rantai nilai perangkat kerasnya terglobalisasi dan rentan; seluruh model bergantung pada dunia fisik yang stabil yang tidak dikendalikannya. Kekuatan model Jerman, di sisi lain, terletak pada kendalinya atas produksi fisik bernilai tinggi. Kelemahannya adalah keengganan budaya dan struktural terhadap inovasi digital yang cepat dan berisiko tinggi yang kini membentuk kembali manufaktur itu sendiri, seperti yang dicontohkan oleh konsep Industri 4.0. Ini menciptakan risiko tingkat yang lebih tinggi: kekuatan inti dari satu model adalah kelemahan kritis dari model lainnya. AS kekurangan ketahanan industri; Jerman kekurangan ketangkasan digital. Di masa depan yang ditandai oleh ketidakstabilan geopolitik yang mengganggu rantai pasokan fisik dan perubahan teknologi yang cepat yang merevolusi proses industri, tidak ada model yang berada pada posisi optimal. Pemenangnya adalah ekonomi yang dapat mensintesis kedua pendekatan tersebut dengan sebaik-baiknya – sebuah tantangan yang menjadi inti dari inisiatif "Industri 4.0" Jerman.

🎯🎯🎯 Manfaatkan keahlian Xpert.Digital yang luas dan mencakup lima bidang dalam satu paket layanan komprehensif | Pengembangan Bisnis, Penelitian & Pengembangan, XR, Humas & Optimalisasi Visibilitas Digital

Manfaatkan keahlian Xpert.Digital yang luas dan mencakup lima bidang dalam paket layanan komprehensif | Litbang, XR, PR & Optimalisasi Visibilitas Digital - Gambar: Xpert.Digital

Xpert.Digital memiliki pengetahuan mendalam di berbagai industri. Hal ini memungkinkan kami untuk mengembangkan strategi yang disesuaikan secara tepat dan selaras dengan kebutuhan serta tantangan segmen pasar spesifik Anda. Dengan terus menganalisis tren pasar dan memantau perkembangan industri, kami dapat bertindak proaktif dan menawarkan solusi inovatif. Kombinasi pengalaman dan keahlian menghasilkan nilai tambah dan memberikan keunggulan kompetitif yang menentukan bagi klien kami.

Informasi selengkapnya di sini:

Lobi dan Narasi – Kekuatan “Tujuh Besar”: Bagaimana Perusahaan Teknologi Besar Mengontrol Opini Publik dan Politik

Tangan pengaruh yang tak terlihat: para aktor dan kepentingan mereka

Seberapa besar pengaruh "Tujuh Tokoh Hebat" terhadap persepsi publik dan pengambilan keputusan politik?

Pengaruh "Tujuh Besar" – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta, dan Tesla – meluas jauh melampaui kekuatan pasar ekonomi mereka. Mereka secara aktif membentuk persepsi publik dan keputusan politik melalui kombinasi dominasi media, lobi yang ditargetkan, dan kontrol strategis atas narasi seputar teknologi dan kemajuan.

Kehadiran mereka yang mer pervasive di media keuangan dan teknologi menciptakan siklus hype yang saling memperkuat. Setiap pengumuman produk, setiap laporan triwulanan dianalisis dan disebarluaskan secara intensif, menumbuhkan iklim tak terhindarkan mengenai kepemimpinan teknologi mereka. Narasi ini memposisikan kecerdasan buatan sebagai kekuatan yang tak terbendung dan sangat diperlukan, dan para pengembangnya sebagai satu-satunya pelopor kemajuan ini. Menariknya, kepercayaan publik terhadap sektor teknologi secara keseluruhan, sebesar 76 persen, jauh lebih tinggi daripada kepercayaan terhadap teknologi AI itu sendiri, yang hanya diterima oleh 30 persen orang dan ditolak oleh 35 persen. Perusahaan memanfaatkan kesenjangan kepercayaan ini untuk membangun penerimaan terhadap produk AI baru mereka berdasarkan reputasi yang telah mereka bangun.

Di balik layar, mereka memperkuat pengaruh naratif ini dengan kekuatan finansial yang sangat besar di arena politik. Sektor teknologi kini menjadi sektor dengan pengeluaran lobi tertinggi di Uni Eropa, menghabiskan lebih dari €97 juta setiap tahunnya. Sepertiga dari jumlah tersebut, sekitar €32 juta, berasal dari hanya sepuluh perusahaan, termasuk Google, Amazon, Apple, Microsoft, dan Meta. Kekuatan finansial yang sangat besar ini memberi mereka akses istimewa kepada para pembuat keputusan politik. Misalnya, selama penyusunan Undang-Undang Layanan Digital Uni Eropa, 75 persen pertemuan tingkat tinggi Komisi Eropa berlangsung dengan para pelobi industri.

Upaya lobi ini bertujuan tidak hanya untuk mencegah regulasi tetapi juga untuk secara aktif membentuknya demi kepentingan mereka sendiri. Dokumen yang bocor telah mengungkapkan strategi yang dirancang untuk menabur konflik di dalam Komisi Eropa guna melemahkan legislasi. Perusahaan teknologi besar secara terbuka mendukung "aturan lunak" yang mereka sendiri bantu ciptakan, sambil menggambarkan regulasi yang lebih ketat sebagai ancaman bagi usaha kecil dan menengah (UKM) dan konsumen. Pengaruh ini dicontohkan oleh pelemahan Kode Etik Undang-Undang AI Uni Eropa. Di AS, pengeluaran lobi jauh lebih besar; total pengeluaran pada tahun 2022 melebihi $4,1 miliar, dibandingkan dengan sekitar $110 juta di Uni Eropa, yang menggambarkan skala pengaruh politik ini.

Apa peran konsultan manajemen dan birokrasi sebagai penghambat sistemik terhadap efisiensi?

Selain pengaruh langsung dari perusahaan teknologi, ada dua kekuatan sistemik lain yang bertindak sebagai penghambat efisiensi dan inovasi, khususnya dalam konteks Jerman dan Eropa: industri konsultan manajemen dan birokrasi yang sudah mengakar kuat.

Model bisnis perusahaan konsultan manajemen pada dasarnya didasarkan pada upaya menjadikan diri mereka tak tergantikan bagi klien. Para kritikus berpendapat bahwa hal ini seringkali dicapai bukan melalui solusi masalah yang berkelanjutan, tetapi dengan menciptakan tingkat kompleksitas baru yang memastikan permintaan berkelanjutan akan jasa konsultasi. Seringkali, produk dan metode standar yang dijual kurang memiliki pengetahuan mendalam tentang konteks lokal atau industri tertentu, sehingga menciptakan ketergantungan yang melemahkan kemampuan internal organisasi klien dan secara efektif membuat pemerintah menjadi tidak berdaya.

Konsultan sering dipekerjakan, terutama di sektor publik, untuk memberikan legitimasi eksternal pada keputusan yang tidak populer secara politik seperti pengurangan staf atau privatisasi, atau untuk dijadikan kambing hitam jika langkah-langkah tersebut gagal. Rekam jejak mereka dipertanyakan. Sebuah studi kuantitatif tentang Layanan Kesehatan Nasional Inggris (NHS) menemukan korelasi positif yang signifikan antara pengeluaran untuk jasa konsultasi dan inefisiensi organisasi. Meskipun penggunaan konsultan di sektor publik Jerman, sebesar 9 persen dari pendapatan, lebih rendah daripada di Inggris yang mencapai 22 persen, dinamika mendasar yang sama tetap berlaku.

Pada saat yang sama, birokrasi Jerman bertindak sebagai penghambat signifikan bagi pertumbuhan. Mayoritas besar, yaitu 92 persen perusahaan Jerman, melaporkan telah merasakan peningkatan beban birokrasi selama lima tahun terakhir. Hal ini memiliki konsekuensi nyata: 58 persen perusahaan berencana untuk menghindari investasi masa depan di Jerman karena birokrasi. Beban ini disebabkan oleh banyaknya undang-undang—cakupan legislasi federal telah meningkat sebesar 60 persen dalam 15 tahun—serta proses persetujuan yang panjang, yang misalnya, dapat memakan waktu empat hingga lima tahun untuk proyek energi terbarukan, dan penundaan yang signifikan dalam digitalisasi administrasi publik. Hal ini menciptakan lingkungan yang enggan mengambil risiko yang menghambat kelincahan yang diperlukan untuk inovasi. Reformasi baru-baru ini, seperti Undang-Undang Pengurangan Birokrasi Keempat, dimaksudkan untuk mengatasi hal ini dengan mendigitalisasi kontrak dan memperpendek periode penyimpanan. Namun, perusahaan tetap skeptis: hanya 10 persen yang mengharapkan pengurangan yang nyata, menunjukkan bahwa masalah ini berakar dalam budaya administrasi.

Dua fenomena ini – model bisnis konsultan dan sifat birokrasi – saling terkait secara merusak. Birokrasi, melalui proses yang kompleks dan labirin regulasinya, menciptakan masalah yang justru menjadi alasan mengapa konsultan dipekerjakan. Konsultan ini ditugaskan oleh sektor swasta untuk menavigasi birokrasi dan oleh sektor publik untuk "mereformasi" birokrasi tersebut. Namun, "solusi" yang diimplementasikan oleh konsultan seringkali berupa kerangka kerja baru, indikator kinerja utama, dan model proses yang menambah lapisan kompleksitas alih-alih mengatasi akar permasalahan. Hal ini menciptakan siklus yang saling memperkuat: birokrasi menghasilkan permintaan akan konsultan, yang solusinya, pada gilirannya, memberi makan mesin birokrasi. Hasilnya adalah keadaan "transformasi" yang permanen dan mahal tanpa penyederhanaan mendasar. Dinamika ini secara aktif melawan model inovasi yang "cepat dan berisiko" dan memperkuat status quo yang "lambat dan stabil" – atau bahkan stagnan.

Berkaitan dengan ini:

Realitas fisik dunia digital: ketergantungan dan biaya

Mengapa ekonomi digital pada dasarnya bergantung pada produksi fisik?

Gagasan tentang ekonomi digital yang tidak berwujud dan tanpa bobot adalah salah satu fiksi paling kuat di abad ke-21. Pada kenyataannya, ekonomi digital terkait erat dengan dunia fisik dan pada dasarnya bergantung pada produksi material. Pusat data tanpa ekonomi produktif yang prosesnya dapat dioptimalkan secara ekonomi tidak berarti. Nilainya hanya muncul dari penerapan daya komputasinya pada proses dunia nyata di bidang manufaktur, logistik, perdagangan, atau jasa. Sebuah pabrik dapat dan secara teoritis dapat eksis tanpa koneksi cloud; namun, pusat data tidak dapat memonetisasi nilainya tanpa pabrik, perusahaan logistik, atau pengecer yang dilayaninya. Oleh karena itu, digitalisasi bukanlah pengganti penciptaan nilai fisik, melainkan penggandanya.

Ketergantungan ini paling jelas terlihat pada infrastruktur fisik yang menjadi dasar seluruh dunia digital. Setiap email, setiap aliran data, setiap algoritma AI diproses pada perangkat keras fisik: pada server, router, dan switch yang ditempatkan di pusat data, dan pada perangkat akhir seperti ponsel pintar dan laptop. Munculnya kecerdasan buatan, khususnya, mendorong perluasan besar-besaran infrastruktur fisik ini, karena model AI membutuhkan daya komputasi yang sangat besar.

Ketegangan kritis muncul dari perbedaan kecepatan pembangunan infrastruktur digital dan fisik. Pusat data modular dapat didirikan hanya dalam dua hingga tiga bulan, sementara pembangunan pabrik modern membutuhkan waktu beberapa tahun. Asimetri ini membawa risiko investasi yang salah dan kanibalisasi pasar. Jika kapasitas digital tumbuh lebih cepat daripada kemampuan ekonomi fisik untuk memanfaatkan dan membayar kapasitas tersebut, maka akan terjadi kelebihan kapasitas dan infrastruktur digital yang tidak menguntungkan. Ekonomi digital dan fisik harus tumbuh bersamaan untuk memastikan sistem yang stabil.

Sumber daya material dan rantai pasokan global apa yang mendukung infrastruktur digital?

Landasan fisik infrastruktur digital itu sendiri merupakan hasil dari rantai pasokan yang kompleks, global, dan padat sumber daya, yang dicirikan oleh risiko geopolitik yang signifikan.

Komponen inti dari setiap perangkat keras digital adalah semikonduktor. Produksinya merupakan proses yang sangat kompleks yang bergantung pada rantai pasokan global untuk bahan baku, termasuk berbagai unsur tanah jarang seperti galium, germanium, neodimium, dan serium. Unsur-unsur ini sangat penting untuk sifat listrik dan magnetik spesifik dari mikrochip.

Namun, rantai pasokan logam tanah jarang merupakan hambatan geopolitik. China mendominasi pasar ini secara luar biasa. Negara ini menyumbang sekitar 60 persen dari produksi global, tetapi juga sekitar 90 persen dari pengolahan mineral-mineral penting ini. Dominasi ini memberi Beijing pengaruh geopolitik yang cukup besar, seperti yang ditunjukkan oleh pemberlakuan pembatasan ekspor galium dan germanium. AS dan sekutunya, seperti Australia dan Brasil, bekerja keras untuk membangun rantai pasokan alternatif, tetapi ini adalah proses yang panjang dan padat modal yang akan memakan waktu bertahun-tahun, bahkan mungkin puluhan tahun.

Produk akhir dari rantai pasokan ini, seperti ponsel pintar, adalah mahakarya logistik global. Sebuah iPhone, misalnya, terdiri dari komponen yang bersumber dari seluruh dunia: layar dari Korea Selatan, chip memori dari Jepang, prosesor yang dirancang di AS tetapi diproduksi di Taiwan, dan perakitan akhir seringkali dilakukan di Tiongkok atau Vietnam. Sistem yang sangat efisien namun sangat rapuh ini rentan terhadap gangguan yang disebabkan oleh ketegangan geopolitik, bencana alam, atau konflik perdagangan, seperti yang telah ditunjukkan dengan jelas dalam beberapa tahun terakhir. Dengan demikian, dunia digital bergantung pada jaringan aliran barang fisik yang stabil, yang dapat rusak kapan saja.

Apa saja biaya lingkungan dari digitalisasi?

Narasi tentang ekonomi digital yang "bersih" mengaburkan biaya lingkungan yang sangat besar dan terus meningkat yang terkait dengan infrastruktur fisiknya. Digitalisasi memiliki jejak material yang sangat besar yang mencakup seluruh siklus hidupnya – dari ekstraksi bahan mentah hingga produksi dan pengoperasian hingga pembuangan.

Pusat data, yang sering disebut secara halus sebagai "awan," termasuk di antara bangunan yang paling boros energi di dunia, mengonsumsi energi 10 hingga 50 kali lebih banyak daripada gedung perkantoran biasa. Pada tahun 2023, pusat data menyumbang 4,4 persen dari total konsumsi listrik di AS. Didorong oleh kebutuhan energi yang tak terpuaskan dari aplikasi AI, pangsa ini diproyeksikan akan meningkat menjadi 9 hingga 12 persen pada tahun 2030. Pada saat yang sama, pusat data juga merupakan konsumen air yang sangat besar. Satu pusat data besar dapat membutuhkan hingga 5 juta galon (sekitar 19 juta liter) air per hari untuk sistem pendinginnya, yang sangat membebani sumber daya air di daerah yang sudah kering.

Manufaktur semikonduktor juga merupakan proses yang bermasalah bagi lingkungan. Fabrikasi chip sangat intensif sumber daya dan bertanggung jawab atas sebagian besar emisi gas rumah kaca industri elektronik. Satu pabrik dapat mengonsumsi hingga 10 juta galon (sekitar 38 juta liter) air yang sangat murni setiap hari, menggunakan berbagai bahan kimia berbahaya dalam prosesnya. Ini termasuk gas berfluorinasi dengan potensi pemanasan global yang tinggi dan apa yang disebut "bahan kimia abadi" (PFAS), yang dapat mencemari sumber air secara permanen. Silicon Valley sendiri sekarang menjadi rumah bagi banyak "lokasi superfund"—area yang sangat terkontaminasi akibat warisan industri semikonduktor.

Di akhir siklus hidupnya, perangkat keras digital menjadi limbah elektronik (e-waste), aliran limbah padat yang pertumbuhannya paling cepat di dunia. Pada tahun 2022, 62 juta ton e-waste dihasilkan secara global. Kurang dari seperempatnya didaur ulang dengan benar. Sisanya berakhir di tempat pembuangan sampah, dibakar, atau diekspor secara ilegal ke negara-negara berkembang. Di sana, logam berharga sering kali dipulihkan dengan kondisi yang paling primitif, seperti membakar kabel di udara terbuka atau menggunakan rendaman asam. Hal ini melepaskan zat-zat yang sangat beracun seperti timbal, merkuri, dan dioksin, yang menyebabkan kerusakan serius dan jangka panjang pada kesehatan manusia dan lingkungan.

Biaya ekologis digitalisasi

Biaya ekologis digitalisasi – Gambar: Xpert.Digital

Biaya lingkungan akibat digitalisasi sangat beragam. Di AS, pusat data menyumbang 4,4% dari total konsumsi listrik pada tahun 2023, dengan proyeksi peningkatan menjadi 9 hingga 12% pada tahun 2030. Sebuah pusat data besar dapat mengonsumsi hingga 19 juta liter air per hari. Manufaktur semikonduktor menggunakan hingga 38 juta liter air per pabrik setiap hari. Lebih lanjut, pabrik-pabrik ini menghasilkan gas rumah kaca seperti perfluorokarbon (PFC), SF6, dan NF3, serta bahan kimia beracun seperti PFAS, arsenik, dan asam. Jejak karbon produksi smartphone kira-kira setara dengan 57 kilogram CO2. Pada tahun 2022, 62 juta ton limbah elektronik dihasilkan di seluruh dunia, di mana hanya 22,3% yang tercatat didaur ulang.

Narasi yang beredar tentang ekonomi digital yang "bersih" atau "tanpa wujud fisik", setelah diteliti lebih lanjut, terbukti sebagai kesalahan perhitungan yang berbahaya. Dunia digital memiliki jejak fisik dan ekologis yang sangat besar dan berkembang pesat. Namun, hal ini sebagian besar dieksternalisasi—baik secara geografis, dengan menggeser proses produksi dan pembuangan yang kotor ke bagian lain dunia, maupun secara temporal, dengan membebankan biaya pembuangan limbah dan mitigasi perubahan iklim kepada generasi mendatang. Istilah "cloud" itu sendiri adalah taktik pemasaran yang mengaburkan realitas fasilitas industri besar yang boros energi dan air. Biaya sebenarnya dari revolusi digital tidak sepenuhnya tercermin dalam neraca perusahaan teknologi. "Utang ekologis" ini merupakan subsidi tersembunyi untuk ekonomi digital, yang dibayar oleh masyarakat di dekat tambang, pabrik, dan tempat pembuangan limbah elektronik, serta oleh iklim global.

🔄📈 Dukungan platform perdagangan B2B – Perencanaan strategis dan dukungan untuk ekspor dan ekonomi global dengan Xpert.Digital 💡

Platform perdagangan B2B - Perencanaan strategis dan dukungan dengan Xpert.Digital - Gambar: Xpert.Digital

Platform perdagangan antar perusahaan (B2B) telah menjadi komponen penting dalam dinamika perdagangan global dan dengan demikian menjadi pendorong ekspor dan pembangunan ekonomi global. Platform ini menawarkan keuntungan signifikan bagi perusahaan dari semua ukuran, terutama UKM—usaha kecil dan menengah—yang sering dianggap sebagai tulang punggung ekonomi Jerman. Di dunia di mana teknologi digital semakin menonjol, kemampuan untuk beradaptasi dan berintegrasi sangat penting untuk keberhasilan dalam persaingan global.

Informasi selengkapnya di sini:

Antara Silicon Valley dan UKM: Peluang Eropa dalam industrialisasi teknologi

Masa depan penciptaan nilai

Apakah model Silicon Valley terlalu dibesar-besarkan dan kekuatan industri Eropa diremehkan?

Analisis sebelumnya menunjukkan bahwa narasi yang berlaku telah melebih-lebihkan kekuatan model Silicon Valley dan meremehkan kekuatan industrialisasi Eropa, dan khususnya Jerman. Kekuatan model Amerika yang tak terbantahkan terletak pada kemampuannya untuk inovasi yang cepat dan disruptif serta penskalaan eksponensial. Namun, kekuatan ini datang dengan harga kelemahan yang signifikan, yang seringkali diabaikan: ketergantungan mendasar pada rantai pasokan global yang rapuh untuk perangkat keras fisik, jejak lingkungan yang sangat besar dan terus meningkat, dan terciptanya konsentrasi pasar yang ekstrem, yang membawa risiko sistemik.

Sebaliknya, basis industri Eropa menawarkan ketahanan yang luar biasa. Hubungan erat antara penelitian, pengembangan, dan produksi berkualitas tinggi, tenaga kerja terampil yang terlatih dengan sangat baik, dan budaya perusahaan yang berorientasi pada stabilitas jangka panjang merupakan aset berharga di dunia yang semakin tidak pasti dan bergejolak. Lebih lanjut, struktur desentralisasi usaha kecil dan menengah (UKM) Jerman mendorong distribusi kekayaan regional yang lebih luas dan mencegah konsentrasi kekayaan geografis ekstrem yang menjadi ciri khas Silicon Valley.

Namun, keputusan ini belum final, dan tidak ada model yang secara inheren lebih unggul dari yang lain. Wawasan pentingnya adalah bahwa perdebatan telah terlalu lama didominasi oleh ketertarikan sepihak pada hal-hal yang murni digital, sementara mengabaikan pentingnya penciptaan nilai material. Masa depan kemungkinan besar bukan milik salah satu ekstrem, melainkan model hibrida yang dapat menggabungkan kecepatan inovasi yang ditawarkan oleh teknologi digital dengan ketahanan, kualitas, dan keberlanjutan manufaktur canggih.

Berkaitan dengan ini:

Peluang apa yang ditawarkan oleh sintesis AI dan teknik mesin bagi Jerman sebagai lokasi industri (Industri 4.0)?

Respons strategis Jerman terhadap tantangan digitalisasi adalah konsep "Industri 4.0". Konsep ini menggambarkan visi pabrik cerdas ("Pabrik Pintar") di mana mesin, produk, dan sistem TI terhubung dalam jaringan secara real-time. Hal ini memungkinkan produksi yang sangat individual dengan biaya produksi massal, pemeliharaan prediktif untuk mencegah kerusakan, dan logistik yang efisien sumber daya dan fleksibel.

Visi ini bukan lagi mimpi yang jauh. Perusahaan-perusahaan industri terkemuka Jerman sudah menerapkan solusi AI dalam proses manufaktur mereka. Siemens, misalnya, menggunakan AI untuk mengoptimalkan rantai pasokannya, untuk kontrol kualitas, dan untuk pemeliharaan prediktif peralatannya, melaporkan peningkatan efisiensi yang signifikan dan pengurangan waktu henti. BMW menggunakan AI dalam desain kendaraan dan untuk mengontrol robot di jalur perakitan guna meningkatkan presisi dan efisiensi.

Keunggulan utama Jerman adalah kolaborasi erat antara industri dan lembaga penelitian unggulan seperti Fraunhofer Society. Kolaborasi ini memastikan transfer cepat penelitian AI fundamental ke dalam aplikasi praktis untuk produksi. Studi oleh Fraunhofer Institute menunjukkan bahwa adopsi AI di industri Jerman sedang berkembang – sekitar 16 persen perusahaan industri sudah menggunakan AI – tetapi saat ini masih terkonsentrasi pada perusahaan besar dan sektor-sektor tertentu seperti industri otomotif.

Tantangan terbesar dan sekaligus peluang terbesar terletak pada implementasi luas Industri 4.0 di UKM Jerman. Perusahaan-perusahaan ini sering menghadapi hambatan signifikan, termasuk kurangnya keahlian, kesulitan mengintegrasikan teknologi baru ke dalam sistem lama yang ada, kekhawatiran tentang perlindungan data, biaya investasi yang tinggi, dan tidak adanya strategi digitalisasi yang jelas. Jika hambatan-hambatan ini dapat diatasi, Jerman dapat menciptakan model ekonomi unik yang menggabungkan kekuatan basis industrinya dengan keunggulan transformasi digital.

Berkaitan dengan ini:

Keputusan strategis apa yang perlu diambil untuk mewujudkan ekonomi pasar yang berkelanjutan dan stabil?

Untuk menciptakan ekonomi pasar yang berkelanjutan dan stabil, kedua model ekonomi tersebut harus mengatasi kelemahan sistemik masing-masing dan membuat keputusan strategis.

Bagi Jerman dan Uni Eropa, tantangan utama terletak pada mengatasi inersia struktural. Hal ini membutuhkan upaya bersama untuk mengurangi birokrasi guna mempercepat proses persetujuan dan memfasilitasi investasi. Ini menuntut pemb fostering budaya inovasi yang lebih toleran terhadap risiko dan peningkatan akses ke modal pertumbuhan untuk menutup kesenjangan dengan pasar modal ventura AS. Yang terpenting, digitalisasi usaha kecil dan menengah (UKM) harus dipercepat melalui program pendanaan yang ditargetkan, perluasan infrastruktur digital, dan penguatan keterampilan digital. Tujuannya bukanlah untuk meniru Silicon Valley, tetapi untuk menciptakan model independen, "Made in Digital Germany," yang memanfaatkan kekuatan industri yang ada sebagai fondasinya.

Bagi AS dan Silicon Valley, tantangannya terletak pada pengakuan dan penanganan kerapuhan inheren dan biaya eksternal dari model mereka. Secara spesifik, ini berarti meningkatkan ketahanan rantai pasokan melalui relokasi atau pemindahan produksi perangkat keras penting ke dalam atau ke negara terdekat. Hal ini membutuhkan investasi besar-besaran dalam ekonomi sirkular untuk elektronik guna mengatasi krisis limbah elektronik yang semakin meningkat dan memulihkan bahan baku yang berharga. Dan hal ini menuntut agar raksasa teknologi mengambil tanggung jawab yang lebih besar atas dampak energi dan lingkungan yang besar dari infrastruktur digital mereka dan berhenti membebankan biaya ini kepada masyarakat sebagai pengeluaran tersembunyi.

Pada tingkat global, yang terpenting adalah mengakui simbiosis yang tak terhindarkan antara dunia digital dan fisik. Masa depan yang berkelanjutan membutuhkan pendekatan yang seimbang yang sama-sama menghargai bit dan atom, inovasi dan ketahanan, pertumbuhan yang cepat dan stabilitas jangka panjang. Keunggulan kompetitif yang menentukan di masa depan tidak akan terletak pada memprioritaskan salah satu di atas yang lain, tetapi pada penguasaan integrasi yang cerdas dan bertanggung jawab di antara keduanya.

Krisis simultan berupa ketidakstabilan geopolitik, perubahan iklim, dan disrupsi teknologi menjadikan model industri digital murni dan model industri tradisional usang dalam bentuknya saat ini. Ketegangan geopolitik, khususnya dengan Tiongkok, mengungkap kerapuhan rantai pasokan perangkat keras global model AS. Krisis iklim dan kelangkaan sumber daya, seperti air dan energi, mengungkapkan jejak ekonomi digital yang sangat besar dan tidak berkelanjutan serta menantang citra "bersih"nya. Pada saat yang sama, kemajuan pesat AI mengancam untuk menjadikan model industri Jerman tidak kompetitif jika tidak beradaptasi cukup cepat karena inersia budaya dan birokrasi. Tidak satu pun model yang ada cukup kuat untuk menahan semua tekanan ini secara bersamaan. Ekonomi digital murni tidak tangguh dan tidak berkelanjutan. Ekonomi industri murni yang tidak melakukan digitalisasi tidak kompetitif. Konvergensi krisis ini memaksa evolusi menuju paradigma ekonomi baru: "industri teknologi yang tangguh dan berkelanjutan." Model baru ini harus memprioritaskan ketahanan melalui rantai pasokan yang terdiversifikasi dan lebih terlokalisasi; Keberlanjutan melalui ekonomi sirkular dan energi rendah karbon untuk produksi digital dan fisik; dan integrasi tekno-industri yang mendalam melalui penyematan AI dan perangkat digital secara langsung ke dalam manufaktur canggih, seperti yang diimpikan oleh Industri 4.0. Inilah tujuan strategis yang menjadi sasaran seluruh analisis ini.

Mitra pemasaran dan pengembangan bisnis global Anda

☑️ Bahasa bisnis kami adalah bahasa Inggris atau Jerman

☑️ BARU: Korespondensi dalam bahasa ibu Anda!

Konrad Wolfenstein

Saya dan tim saya dengan senang hati siap membantu Anda sebagai penasihat pribadi Anda.

Anda dapat menghubungi saya dengan mengisi formulir kontak di sini wolfenstein@xpert.digital:atau cukup hubungi saya di +49 7348 4088 965. Alamat email saya adalah

Saya sangat menantikan proyek bersama kita.