Nasihat: Perencanaan keuangan mandiri – mencari nasihat keuangan atau nasihat investasi di Biberach, Memmingen, Kempten atau Krumbach?

Pemilihan suara 📢

Diterbitkan pada: 24 Oktober 2021 / Pembaruan Dari: 1 Februari 2024 - Penulis: Konrad Wolfenstein

Perencanaan keuangan mandiri – Gambar: Xpert.Digital / Rido|Shutterstock.com

Perencanaan keuangan mandiri

Dalam sebuah survei, 68% dari mereka yang disurvei mengatakan bahwa mereka mengetahui Sparkasse sebagai penyedia penciptaan kekayaan. Namun, hanya 33% yang melihat Sparkasse sebagai mitra yang cocok dalam topik ini. Untuk 29% lainnya, tidak ada satupun penyedia layanan yang bisa dijadikan pilihan. Hanya 22% yang menilai tingkat informasi keuangan mereka baik. Tahukah Anda seberapa tinggi aset keuangan rumah tangga swasta di Jerman atau seberapa tinggi pengeluaran iklan Asosiasi Bank Tabungan dan Giro Jerman? Berapa banyak bank yang kini mengenakan suku bunga negatif?

Anda dapat menemukan ikhtisar independen di sini:

Unduhan PDF gratis tentang 'Perilaku menabung rumah tangga pribadi'

Catatan penting: PDF dilindungi kata sandi.

Silakan menghubungi saya. Tentu saja, PDF ini gratis. Catatan penting: PDF dilindungi kata sandi. Tolong hubungi saya. Tentu saja PDFnya gratis.

Versi Jerman – Untuk melihat PDF, silakan klik gambar di bawah ini.

Versi Jerman – Untuk melihat PDF, silakan klik gambar di bawah ini.

Perilaku menabung rumah tangga pribadi – unduhan PDF

👨🏻 👩🏻 👴🏻 👵🏻 Untuk rumah tangga pribadi

Xpert.Digital membantu Anda memilih penyedia layanan keuangan independen. Dengan pengetahuan digital kami yang didukung AI, kami memberi Anda data dan angka terkini.

Perencanaan keuangan bermanfaat bagi semua orang, terlepas dari pendapatan dan aset. Tidak selalu harus berupa rencana keuangan yang lengkap dan rumit. Tergantung pada situasinya, rencana topik khusus seperti: B. ketentuan pensiun.

📣 Untuk wirausaha seperti pendiri dan start-up

Rencana keuangan adalah dasar dari rencana bisnis. Ini harus diperbarui secara berkala. Tujuan perusahaan yang jelas membantu dalam hal ini.

Dengan lebih dari 1.000 artikel spesialis, kami tidak dapat menyajikan semua topik di sini. Oleh karena itu, Anda akan menemukan kutipan kecil dari pekerjaan kami di sini dan kami akan senang jika kami menarik minat Anda untuk mengenal kami lebih baik:

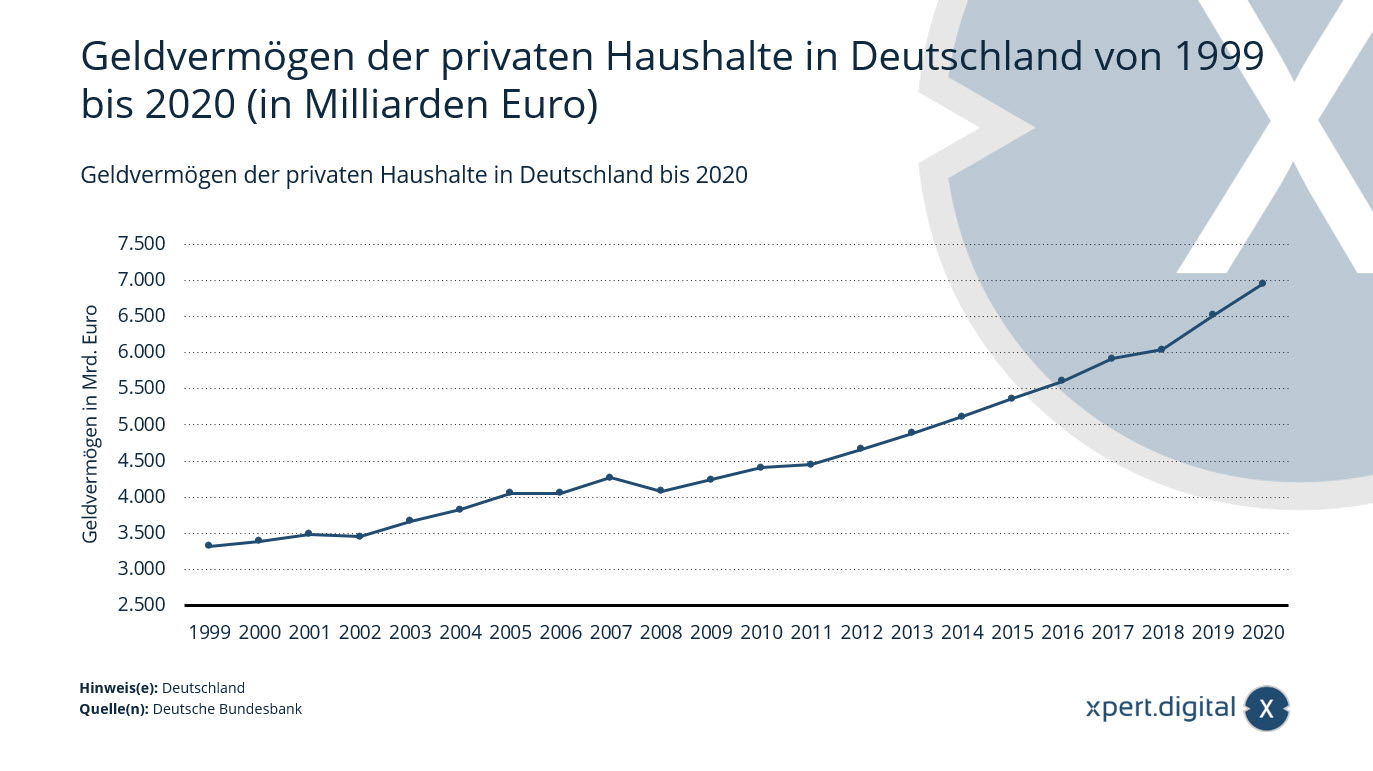

Aset keuangan rumah tangga swasta di Jerman

Aset keuangan rumah tangga pribadi di Jerman – Gambar: Xpert.Digital

Pada akhir tahun 2020, aset keuangan rumah tangga* di Jerman mencapai rekor baru: warga Jerman kini telah menabung hampir 7 triliun euro. Dibandingkan akhir tahun sebelumnya, aset keuangan meningkat sekitar 6,7 persen. Artinya, kekayaan warga Jerman meningkat dua belas kali berturut-turut.

Bagaimana aset keuangan disusun?

Aset keuangan rumah tangga swasta dibagi menjadi uang tunai, deposito bank dan surat berharga (saham, surat berharga dengan bunga tetap dan saham dana investasi) serta klaim terhadap perusahaan asuransi dan lembaga pensiun. Rumah tangga swasta memiliki lebih dari sepertiga aset keuangan mereka dalam bentuk tunai dan deposito.

Total aset rumah tangga pribadi

Gabungan aset finansial dan material membentuk total aset rumah tangga pribadi. Item terbesar dari total aset adalah aset real estate, termasuk kepemilikan tanah.Pada akhir tahun 2019, aset rumah tangga swasta di Jerman yang diinvestasikan pada bangunan tempat tinggal berjumlah sekitar 4,9 triliun euro. Total aset riil swasta berjumlah sekitar 8,98 triliun euro.

Aset keuangan rumah tangga swasta di Jerman dari tahun 1999 hingga 2020 (dalam miliar euro)

- 2020 – 6,950 miliar euro

- 2019 – 6511,5 miliar euro

- 2018 – 6.037,7 miliar euro

- 2017 – 5.913,4 miliar euro

- 2016 – 5,604 miliar euro

- 2015 – 5.361,8 miliar euro

- 2014 – 5.111,7 miliar euro

- 2013 – 4.879,6 miliar euro

- 2012 – 4.659,3 miliar euro

- 2011 – 4.447,8 miliar euro

- 2010 – 4.407,7 miliar euro

- 2009 – 4,38,7 miliar euro

- 2008 – 4.077,8 miliar euro

- 2007 – 4.268,7 miliar euro

- 2006 – 4.050,2 miliar euro

- 2005 – 4.052,7 miliar euro

- 2004 – 3.822,3 miliar euro

- 2003 – 3.662,2 miliar euro

- 2002 – 3.452,4 miliar euro

- 2001 – 3,489 miliar euro

- 2000 – 3,392 miliar euro

- 1999 – 3,315,8 miliar euro

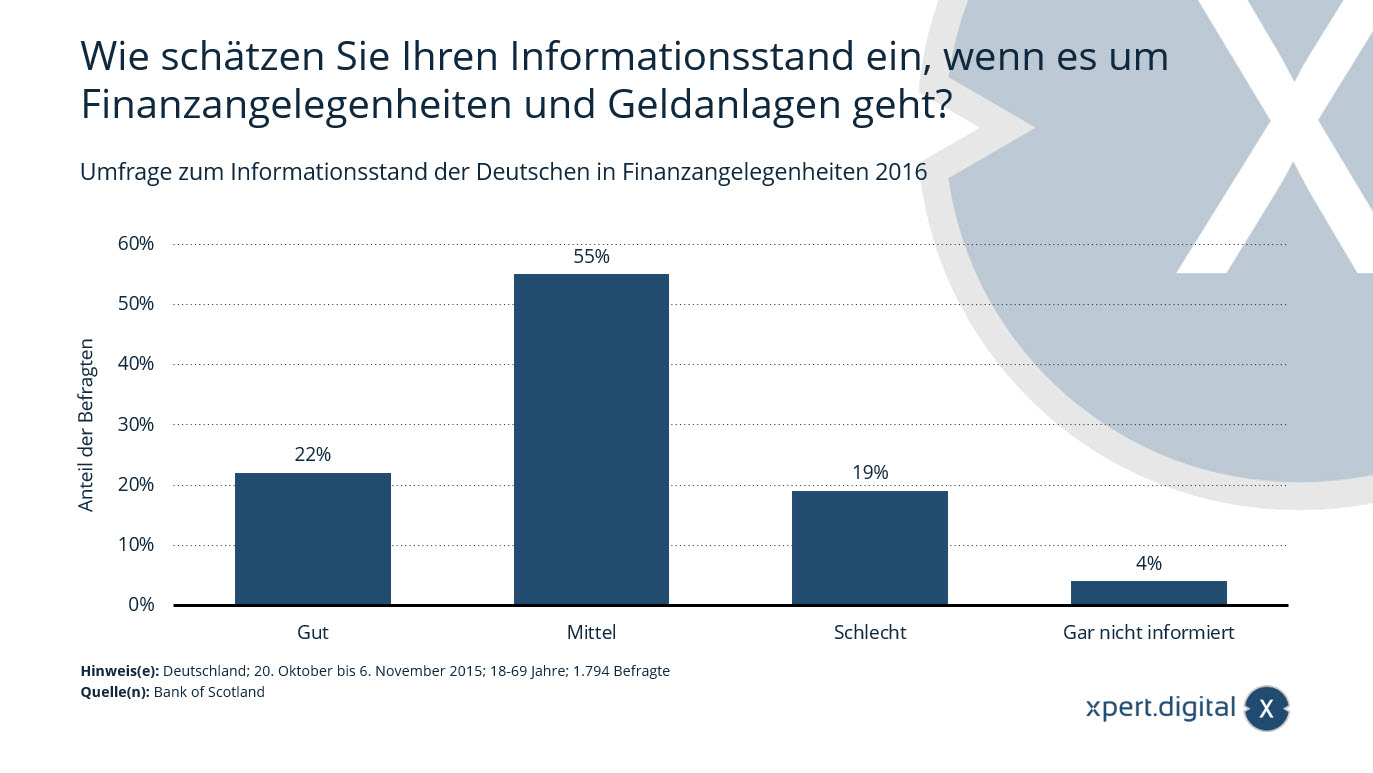

Survei mengenai tingkat informasi yang dimiliki orang Jerman mengenai masalah keuangan

Survei mengenai tingkat informasi yang dimiliki orang Jerman mengenai masalah keuangan – Gambar: Xpert.Digital

Statistik ini mencerminkan hasil survei mengenai tingkat informasi yang dimiliki orang Jerman mengenai masalah keuangan. Pada saat survei dilakukan, sekitar 22 persen dari mereka yang disurvei mengatakan bahwa mereka fasih dalam bidang keuangan dan investasi.

Bagaimana Anda menilai tingkat informasi Anda terkait masalah keuangan dan investasi?

- Bagus – 22%

- Sedang – 55%

- Buruk – 19%

- Tidak diinformasikan sama sekali – 4%

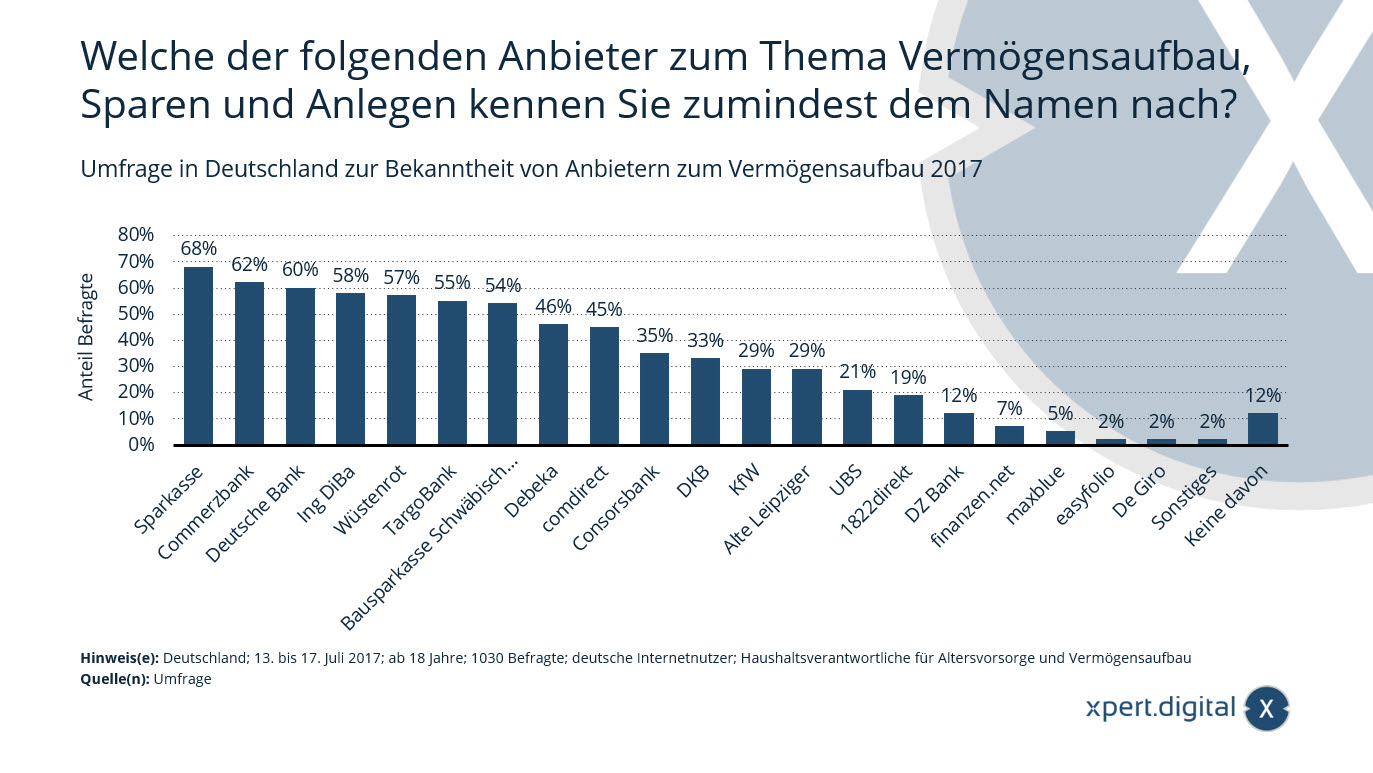

Survei di Jerman mengenai kesadaran penyedia penciptaan kekayaan

Survei di Jerman tentang kesadaran penyedia penciptaan kekayaan – Gambar: Xpert.Digital

Data ini menunjukkan hasil survei di Jerman mengenai kesadaran penyedia layanan mengenai penciptaan kekayaan, tabungan dan investasi. Pada tahun 2017, sekitar 68 persen dari mereka yang disurvei mengatakan bahwa mereka mengenal bank tabungan setidaknya dari namanya.

Di antara penyedia penciptaan kekayaan, tabungan, dan investasi berikut ini, manakah yang setidaknya Anda ketahui namanya?

- Sparkasse – 68%

- Commerzbank – 62%

- Bank Jerman – 60%

- Ing DiBa – 58%

- Gurun Merah – 57%

- TargoBank – 55%

- Masyarakat pembangun Schwäbisch Hall – 54%

- Debeka – 46%

- langsung – 45%

- Bank Konsorsium – 35%

- DKB – 33%

- KfW – 29%

- Penduduk lama Leipzig – 29%

- UBS – 21%

- 1822langsung – 19%

- Bank DZ – 12%

- finanzen.net – 7%

- biru maksimal – 5%

- portofolio mudah – 2%

- De Giro – 2%

- Lainnya – 2%

- Tak satu pun dari ini – 12%

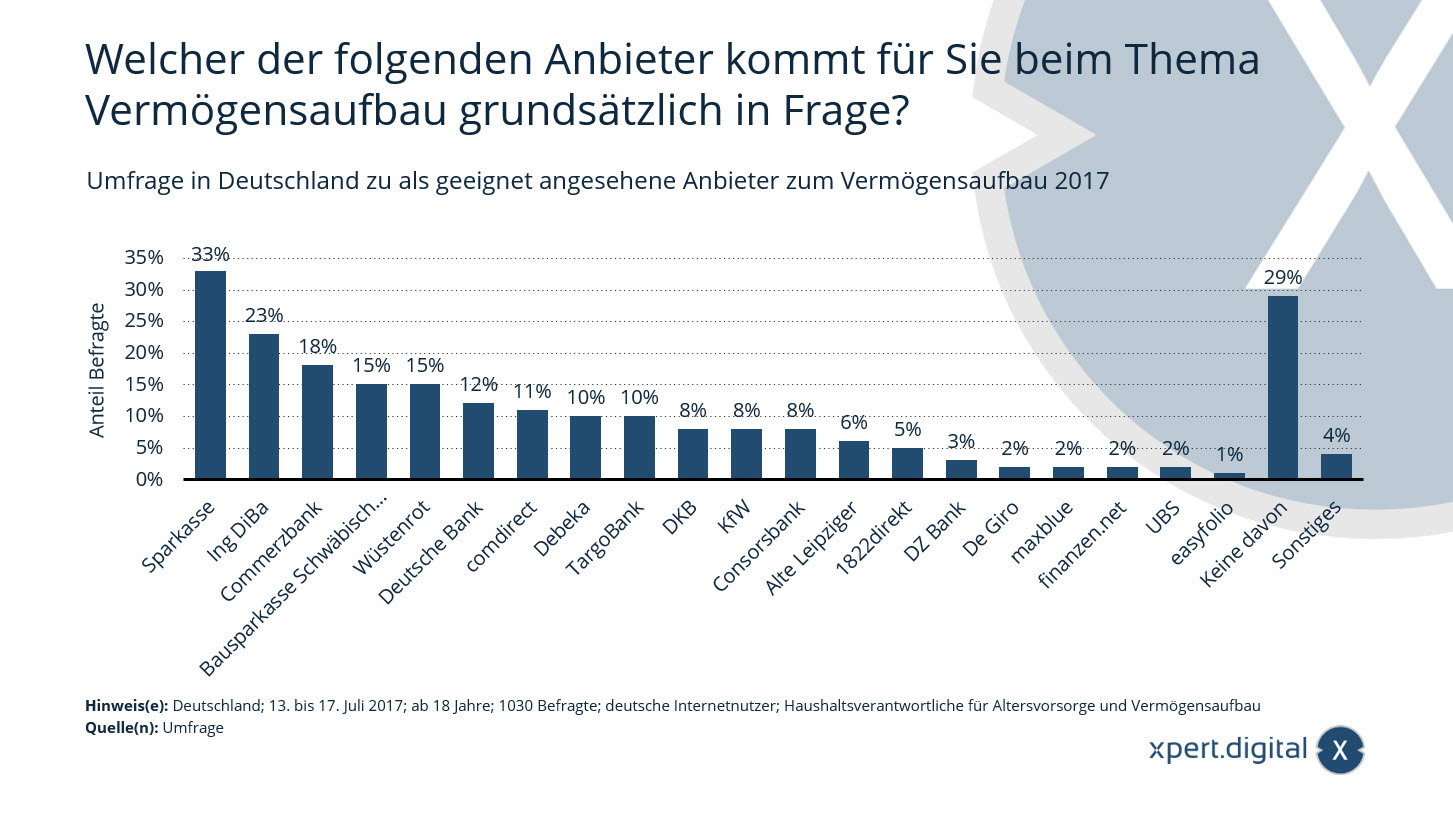

Survei di Jerman mengenai penyedia layanan yang dianggap cocok untuk membangun kekayaan

Survei di Jerman mengenai penyedia yang dianggap cocok untuk penciptaan kekayaan – Gambar: Xpert.Digital

Data ini menunjukkan hasil survei di Jerman tentang penyedia mana yang cocok untuk menciptakan kekayaan. Pada tahun 2017, sekitar 33 persen dari mereka yang disurvei mengatakan bahwa Sparkasse akan menjadi pilihan untuk hal ini.

Pengguna internet Jerman disurvei. Rumah tangga bertanggung jawab atas penyediaan pensiun dan penciptaan kekayaan. Beberapa jawaban dimungkinkan.

Manakah dari penyedia berikut yang secara umum cocok untuk Anda dalam hal membangun kekayaan?

- Sparkasse – 33%

- Ing DiBa – 23%

- Commerzbank – 18%

- Masyarakat pembangun Schwäbisch Hall – 15%

- Gurun Merah – 15%

- Bank Jerman – 12%

- langsung – 11%

- Debeka – 10%

- TargoBank – 10%

- DKB – 8%

- KfW – 8%

- Bank Konsorsium – 8%

- Penduduk lama Leipzig – 6%

- 1822langsung – 5%

- Bank DZ – 3%

- De Giro – 2%

- biru maksimal – 2%

- finanzen.net – 2%

- UBS – 2%

- portofolio mudah – 1%

- Tak satu pun dari ini – 29%

- Lainnya – 4%

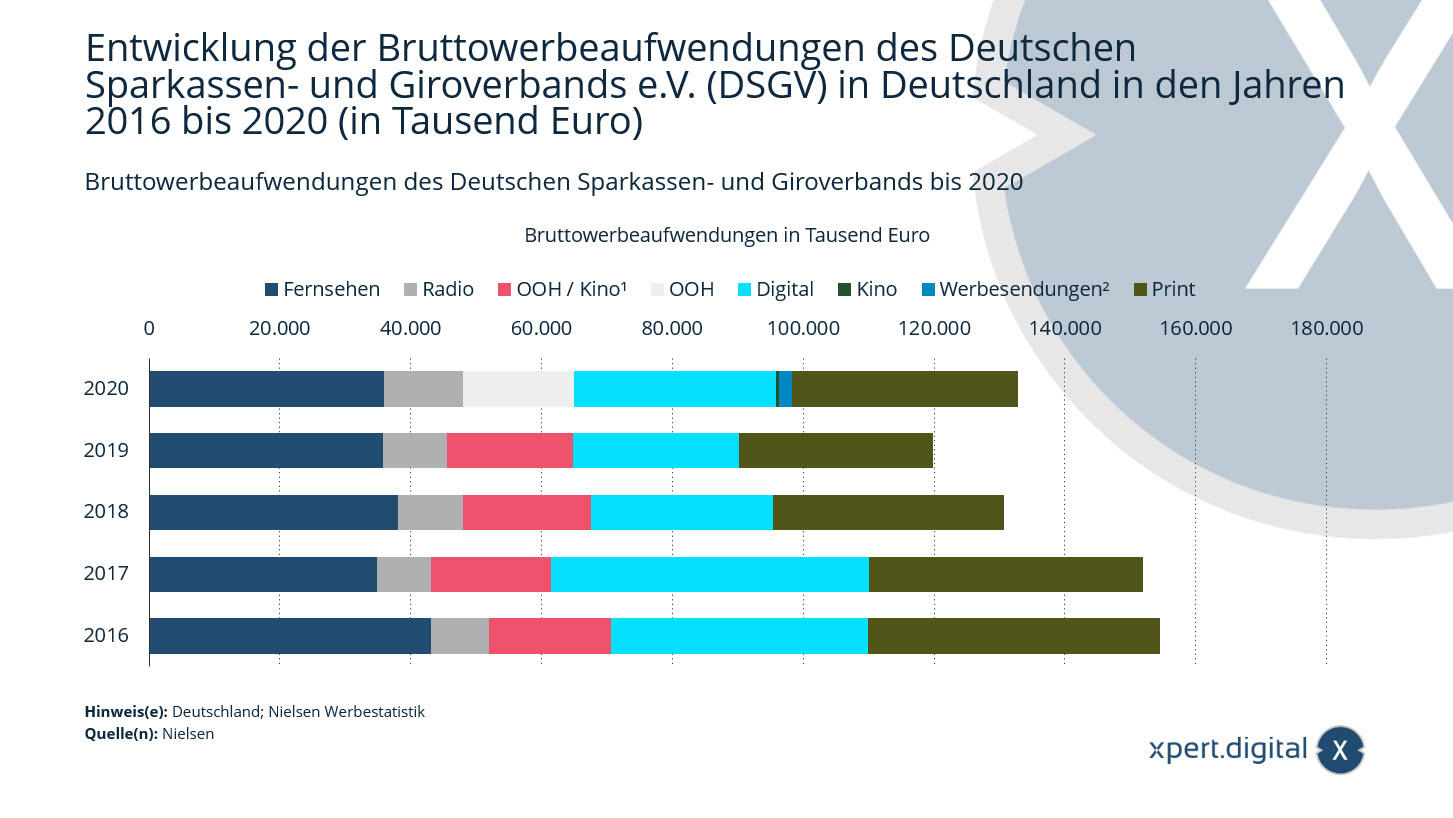

Biaya iklan kotor dari Asosiasi Bank Tabungan dan Giro Jerman

Pengeluaran iklan kotor dari Asosiasi Bank Tabungan dan Giro Jerman – Gambar: Xpert.Digital

Menurut Nielsen Media Research, Asosiasi Bank Tabungan dan Giro Jerman (DSGV) menginvestasikan sekitar 132,8 juta euro untuk periklanan di Jerman pada tahun 2020.

¹ OOH / bioskop diberitakan bersamaan hingga 2019.

² Surat iklan telah dilaporkan sejak tahun 2020. Nilai-nilai tahun-tahun sebelumnya hanya sebanding secara terbatas.

OOH: Iklan di Luar Rumah / luar ruang, mis. B. poster format besar atau poster utuh.

Perkembangan biaya iklan bruto Asosiasi Bank Tabungan dan Giro Jerman (DSGV) di Jerman dari tahun 2016 hingga 2020 (dalam ribuan euro)

Digital

- 2016 – 39.394 ribu euro

- 2017 – 48.676 ribu euro

- 2018 – 27.880 ribu euro

- 2019 – 25.246 ribu euro

- 2020 – 30.851 ribu euro

televisi

- 2016 – 43.196 ribu euro

- 2017 – 34.999 ribu euro

- 2018 – 38.099 ribu euro

- 2019 – 35.863 ribu euro

- 2020 – 36.069 ribu euro

radio

- 2016 – 8.785 ribu euro

- 2017 – 8.144 ribu euro

- 2018 – 9,912 ribu euro

- 2019 – 9.774 ribu euro

- 2020 – 11,945 ribu euro

Mencetak

- 2016 – 44,429 ribu euro

- 2017 – 41.697 ribu euro

- 2018 – 35.116 ribu euro

- 2019 – 29.558 ribu euro

- 2020 – 34.421 ribu euro

OOH / Bioskop¹

- 2016 – 18.665 ribu euro

- 2017 – 18.367 ribu euro

- 2018 – 19.614 ribu euro

- 2019 – 19,313 ribu euro

OOH¹

- 2020 – 17.024 ribu euro

Bioskop¹

- 2020 – 483 ribu euro

Komersial²

- 2020 – 2.006 ribu euro

Suku bunga negatif di hampir 400 bank

Suku bunga negatif – Gambar: M. Schuppich|Shutterstock.com

Update - 24 Oktober 2021: Pada akhir kuartal ketiga, total 392 lembaga perkreditan membebankan suku bunga negatif kepada nasabah swastanya. Dari jumlah tersebut, lebih dari 200 bank dan bank tabungan telah menerapkan suku bunga negatif pada tahun ini. Selain itu, semakin banyak lembaga keuangan yang memperketat peraturan suku bunga negatif dengan mengurangi tunjangan atau mendorong suku bunga lebih jauh lagi ke zona merah. Hal ini ditunjukkan oleh evaluasi Verivox terhadap sekitar 1.300 bank.

Bunga penalti untuk sejumlah besar uang di rekening giro menjadi praktik di semakin banyak bank di Jerman. Menurut studi portal perbandingan Verivox, jumlah lembaga keuangan yang mengenakan suku bunga negatif sekitar 349 - meningkat 171 dibandingkan tahun sebelumnya. Analisis pemberitahuan harga yang dipublikasikan di Internet oleh sekitar 1.300 bank dan bank tabungan mengungkapkan bahwa jumlah pengecualian di sekitar 102 bank kurang dari 50.000 euro - beberapa bank bahkan memiliki batasan hanya 25.000 euro. Juga menjengkelkan bagi nasabah bank: dalam sekitar 30 kasus, biaya dibebankan pada rekening uang harian yang biasanya gratis, seperti yang ditunjukkan grafik Statista.

Situasi ini mungkin akan terus memburuk di masa depan. Pemicu perkembangan tersebut adalah kebijakan moneter Bank Sentral Eropa (ECB). Karena bank komersial saat ini harus membayar bunga 0,5 persen atas kelebihan dana yang disimpan di ECB, biaya yang diakibatkannya dibebankan kepada nasabah bank dalam arti luas.

Lebih lanjut tentang itu di sini:

Berapa banyak miliarder yang benar-benar “berhasil sendiri”?

Miliarder mandiri George Soros – Gambar: Alexandros Michailidis|Shutterstock.com

Forbes 400 adalah peringkat orang Amerika terkaya. Untuk mendapat tempat di daftar tersebut, Anda kini harus memiliki kekayaan bersih sekitar 2,9 miliar dolar AS - tahun lalu Anda harus memiliki 2,1 miliar dolar AS. Pemeringkatan tahun ini memuat 44 nama baru dan mengucapkan selamat tinggal kepada beberapa nama ternama, seperti Donald Trump. Kekayaan kolektif 400 orang ini meningkat sebesar 40 persen pada tahun lalu. Namun yang tidak meningkat adalah filantropi. Jumlah anggota daftar yang menyumbangkan lebih dari 20 persen kekayaannya untuk amal telah menurun dari sepuluh menjadi delapan – yaitu dua persen dari seluruh 400 miliarder.

Di kalangan elit dunia, banyak individu yang dengan bangga menyebut diri mereka sebagai “miliarder yang berhasil mencapai kesuksesan”. Tapi berapa banyak dari mereka yang bisa mengatakan hal ini dengan benar tentang diri mereka sendiri? Forbes menganalisis karir dari 400 entri dalam daftar dan membaginya menjadi satu dari sepuluh kategori.

Enam kategori pertama ditempati oleh orang-orang yang mewarisi sebagian atau seluruh kekayaannya, juga dibedakan apakah orang-orang tersebut terus bekerja atau sejauh mana mereka berkontribusi dalam meningkatkan kekayaannya. Sekitar 29,5 persen dari daftar tersebut termasuk dalam kategori ini. Contohnya adalah pewaris Walmart Jim Walton dan pewaris Dolby Dagmar Dolby.

Kategori nomor enam diperuntukkan bagi 3,3 persen miliarder yang memperoleh kekayaannya sebagai karyawan sebuah perusahaan besar, seperti mantan CEO Microsoft dan pemilik Los Angeles Clippers Steve Ballmer.

Empat kategori terakhir adalah kategori miliarder mandiri dan mungkin yang paling menarik. Secara keseluruhan, sekitar 67,3 persen dari Forbes 400 masuk dalam kategori ini. Namun buatan sendiri tidak sama dengan buatan sendiri. Sekitar sepersepuluh dari 269 orang ini tumbuh dari orang tua yang kaya, 59,5 persen lainnya berasal dari kelas menengah – termasuk empat orang terkaya di Amerika Serikat; Bezos, Musk, Zuckerberg dan Gates. Kelas pekerja telah menghasilkan sekitar 18,6 persen orang-orang super kaya yang mandiri. Hanya sekitar 28 orang (10,4 persen) di antara Forbes 400 yang mewujudkan impian Amerika, misalnya taipan dana lindung nilai George Soros dan ikon acara bincang-bincang Oprah Winfrey.

Lebih lanjut tentang itu di sini:

Xpert.Digital untuk Biberach, Memmingen, Kempten dan Krumbach. Dukungan untuk saran perencanaan keuangan independen, saran kekayaan, dan saran investasi

Konrad Wolfenstein

Saya akan dengan senang hati menjawab pertanyaan atau bantuan lebih lanjut yang mungkin Anda miliki.

Anda dapat menghubungi saya dengan mengisi form kontak di bawah ini atau cukup menghubungi saya di 0731 550 40 117 .

Saya menantikan proyek bersama kita.

Menulis kepada saya

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital adalah pusat industri dengan fokus pada digitalisasi, teknik mesin, logistik/intralogistik, dan fotovoltaik.

Dengan solusi pengembangan bisnis 360°, kami mendukung perusahaan terkenal mulai dari bisnis baru hingga purna jual.

Kecerdasan pasar, pemasaran, otomasi pemasaran, pengembangan konten, PR, kampanye surat, media sosial yang dipersonalisasi, dan pemeliharaan prospek adalah bagian dari alat digital kami.

Anda dapat mengetahui lebih lanjut di: www.xpert.digital – www.xpert.solar – www.xpert.plus

Tetap berhubungan