Paradoks Kapital: Mengapa OpenAI dan Tesla akan gagal di Eropa – Bukan rasa takut, tetapi cara berpikir yang "berbeda" – Gambar: Xpert.Digital

Eksploitasi alih-alih eksplorasi: Pemikiran optimasi sistematis investor Eropa

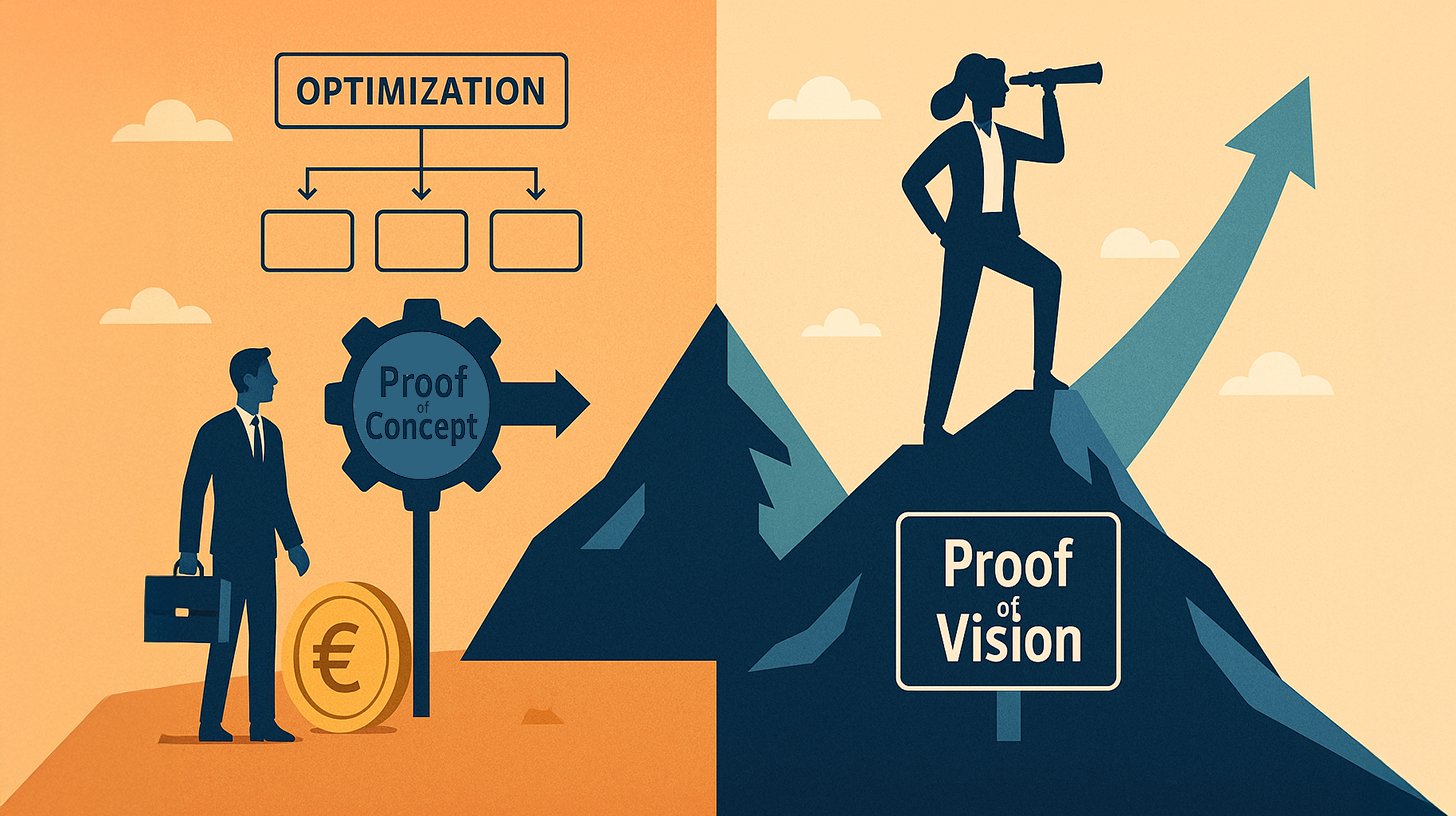

Bukti Konsep vs. Bukti Visi: Alasan sebenarnya di balik ketertinggalan teknologi Eropa

Mengapa revolusi teknologi yang membentuk kehidupan kita sehari-hari – mulai dari mesin pencari hingga kecerdasan buatan – hampir seluruhnya berasal dari Amerika Serikat, sementara Eropa, meskipun memiliki riset yang sangat baik dan modal yang memadai, seringkali hanya menjadi penonton? Jawaban atas pertanyaan ini lebih kompleks daripada sekadar merujuk pada selera risiko atau birokrasi.

Artikel berikut ini melakukan analisis mendalam tentang perbedaan mendasar antara DNA investor Amerika dan Eropa. Artikel ini berargumen bahwa perbedaan krusial bukanlah finansial, melainkan epistemologis. Sementara Eropa terjebak dalam paradigma "eksploitasi" dan secara ketat mengaitkan investasi dengan "bukti konsep"—yaitu, menunjukkan kelayakan berdasarkan data masa lalu—Silicon Valley beroperasi berdasarkan prinsip "bukti visi".

Pelajari mengapa perusahaan seperti SpaceX atau OpenAI dianggap sebagai pemborosan modal yang tidak bertanggung jawab menurut standar Eropa, dan bagaimana kemampuan Amerika untuk mengantisipasi pola menciptakan realitas ekonomi yang secara sistematis meninggalkan benua lama. Sebuah investigasi tentang nilai informasi, kecepatan pengambilan keputusan, dan harga yang kita bayar untuk keamanan kita.

Berkaitan dengan ini:

Apa yang dilihat oleh VC AS pada Elon Musk yang tidak dilihat oleh VC Eropa: Seni pengenalan pola

Perbedaan mendasar antara investor Eropa dan Amerika bukanlah terletak pada jumlah modal yang tersedia, melainkan pada kerangka epistemologis yang digunakan untuk mengalokasikan modal tersebut. Tesis ini didukung secara empiris oleh kisah sukses OpenAI, Tesla, SpaceX, dan perusahaan transformatif lainnya. Sementara itu, perusahaan teknologi Eropa, meskipun memiliki peluang awal yang signifikan dan bakat yang tersedia, terus gagal secara sistematis untuk mendominasi pasar global utama. Alasan utamanya bukan terletak pada kurangnya inovasi atau kecerdasan, melainkan pada pemahaman yang terbalik tentang informasi apa yang relevan untuk keputusan investasi dan kapan keputusan tersebut seharusnya diambil.

Paradoks Pembiayaan AS dan Seni Pengenalan Pola

Menganalisis arus kas Silicon Valley berdasarkan kriteria klasik alokasi modal rasional awalnya mengungkap gambaran paradoks. Sam Altman menerima bukan hanya jutaan, tetapi miliaran dolar untuk OpenAI, meskipun perusahaan tersebut tidak memiliki pendapatan signifikan maupun laba yang konsisten pada saat investasi tersebut dilakukan. Tesla milik Elon Musk dibiayai dengan valuasi yang tampaknya sama sekali tidak masuk akal berdasarkan model matematika tradisional. SpaceX, perusahaan yang bertujuan merevolusi teknologi roket, menerima modal dalam jumlah besar meskipun industri luar angkasa yang mapan telah menyatakan pendekatan ini sebagai kegagalan. Dari perspektif investor Eropa, keputusan-keputusan ini tampak seperti spekulasi belaka, bahkan penghancuran modal yang sembrono.

Namun, penilaian inilah yang menjadi titik perbedaan pendapat. Sementara investor Eropa akan mengklasifikasikan transaksi ini sebagai irasional, dana modal ventura Amerika menyadari hal yang berbeda: Mereka mengidentifikasi pola yang tidak dapat ditangkap oleh laporan keuangan konvensional mana pun. Mereka melihat para pendiri dengan kemampuan fokus yang tidak normal. Mereka melihat pasar yang belum ada tetapi pasti akan terwujud. Mereka melihat jalur teknologi di mana langkah pertama akan membawa keuntungan eksponensial. Ini bukan spekulasi; ini pengenalan pola yang tepat.

Perselisihan metode: Bukti Konsep versus Bukti Visi

Investor Eropa beroperasi dengan model berlapis yang berbeda. Mereka menuntut bukti konsep. Artinya, sebelum sejumlah besar uang diinvestasikan, kelayakannya harus sudah dibuktikan. Prototipe harus ada, idealnya dengan bukti awal dari pelanggan. Valuasi berkaitan erat dengan tolok ukur historis. Negosiasi berkisar pada kelipatan dan proyeksi laba. Tahun fiskal yang menguntungkan bukan hanya diinginkan, tetapi dalam banyak kasus merupakan prasyarat de facto untuk putaran pendanaan yang substansial.

Mentalitas Amerika, sebaliknya, beroperasi berdasarkan konsep Bukti Visi. Ini merupakan pembalikan fundamental dari kausalitas. Di sini, modal diberikan bukan karena ada bukti keberhasilan, melainkan karena telah ada bukti bahwa pendiri atau tim pendiri memiliki kemampuan untuk mewujudkan masa depan tertentu. OpenAI menerima pendanaan karena Sam Altman dan timnya telah mengenali arah perkembangan kecerdasan buatan dan karena mereka menunjukkan kemampuan untuk mengejar arah tersebut dengan kejelasan yang radikal. Buktinya bukanlah produk yang berfungsi dan menghasilkan pendapatan, melainkan kemampuan yang ditunjukkan untuk memiliki visi dan tekad strategis.

Berkaitan dengan ini:

Eksploitasi versus Eksplorasi: Teori Ekonomi

Hal ini sejalan dengan konsep yang dikenal luas dalam riset organisasi, yang disebut ambidexterity organisasi. Konsep ini membedakan dua mode tindakan fundamental: eksploitasi dan eksplorasi. Eksploitasi berarti mengoptimalkan proses, pasar, dan teknologi yang sudah dikenal. Eksploitasi berfokus pada ekstraksi nilai maksimum dari struktur yang ada, mewujudkan peningkatan efisiensi, dan mengamankan posisi yang ada. Di sisi lain, eksplorasi berarti secara aktif mencari jalur, pasar, dan teknologi yang benar-benar baru. Eksplorasi menoleransi tingkat kegagalan yang tinggi karena tujuannya bukanlah profitabilitas langsung, melainkan penemuan area dengan skalabilitas yang berpotensi eksponensial.

Basis investor Eropa, secara historis dapat dipahami, telah menjadi sangat terspesialisasi dalam eksploitasi. Lembaga-lembaga keuangan besar Eropa muncul pada masa ketika stabilitas dan prediktabilitas menjadi ciri khas kapitalisme. Sistem perbankan dan asuransi dirancang sebagai lembaga administratif. Bahkan perusahaan ekuitas swasta modern di Eropa pada akhirnya beroperasi sesuai pola ini: mereka mengakuisisi perusahaan yang sudah mapan, mengoptimalkan proses, mengurangi biaya, meningkatkan efisiensi operasional, dan kemudian menjualnya dengan keuntungan. Hal ini sangat menguntungkan dalam hal memaksimalkan nilai yang ada.

Namun, kelas investor Amerika telah berspesialisasi dalam eksplorasi, terutama karena sejarah permukiman dan pendirian negara tersebut. Mereka terbiasa berinvestasi dalam ketidakpastian. Secara historis, mereka telah menyaksikan bahwa pasar baru muncul melalui inovasi radikal, bukan melalui optimalisasi struktur yang ada. Mereka telah menginternalisasi keyakinan bahwa keuntungan terbesar tidak datang dari optimalisasi bisnis yang ada, melainkan dari penciptaan kategori yang benar-benar baru.

Dominasi eksploitasi Eropa

1. Dalam penelitian organisasi: “Perangkap kompetensi”

Ini adalah istilah yang paling akurat secara teknis dalam konteks eksploitasi vs. eksplorasi.

Penjelasan: Suatu organisasi menjadi semakin mahir dalam apa yang sudah dilakukannya (eksploitasi). Karena berhasil dalam jangka pendek dan memaksimalkan keuntungan, organisasi tersebut berinvestasi lebih banyak lagi dalam optimasi ini. Namun, hal ini menyebabkan organisasi tersebut kehilangan kemampuan untuk menemukan jalan baru (eksplorasi).

Pemikiran yang mendasarinya adalah: "Kita akan melakukan apa yang kita kuasai dengan lebih efisien."

2. Strategis: Inkrementalisme (atau pemikiran inkremental)

Penjelasan: Fokusnya adalah pada peningkatan bertahap terhadap produk atau proses yang sudah ada, bukan pada inovasi radikal (inovasi disruptif).

Pemikiran yang mendasarinya adalah bahwa masa depan dipandang sebagai kelanjutan linier dari masa lalu, yang hanya perlu dioptimalkan.

3. Ekonomi/Teoretis Sistem: Ketergantungan jalur

Penjelasan: Keputusan dibatasi oleh peristiwa masa lalu dan struktur yang ada (investasi, infrastruktur, model mental). Orang tetap berada di jalur yang sudah dikenal karena mengubah arah tampaknya terlalu mahal atau berisiko.

Pemikiran yang mendasarinya adalah: "Lebih rasional untuk menggunakan infrastruktur yang ada daripada membangun yang baru."

4. Psikologis: Keengganan terhadap kerugian & bias status quo

Penjelasan: Kecenderungan psikologis untuk lebih mempertimbangkan kerugian daripada potensi keuntungan. Dengan eksploitasi, keuntungan sudah pasti (walaupun terbatas), sedangkan dengan eksplorasi, kerugian mungkin terjadi.

Pemikiran yang mendasarinya adalah: "Lebih baik memiliki satu burung di tangan daripada dua burung di semak." (Orientasi keamanan).

5. Dalam konteks: Empirisme / mentalitas “Bukti Konsep”

Ini adalah pendekatan empiris-administratif.

Penjelasannya: Orang hanya mempercayai apa yang sudah didukung oleh data (bukti empiris). Keputusan didasarkan pada retrospeksi (pelaporan) daripada pandangan ke depan (visi).

Pemikiran yang mendasarinya: "Tidak ada investasi tanpa data yang tervalidasi."

Ketika seseorang secara sistematis memilih eksploitasi, ini sering disebut pola pikir mengoptimalkan atau melestarikan, yang berisiko jatuh ke dalam perangkap kompetensi.

🎯🎯🎯 Manfaatkan keahlian Xpert.Digital yang luas dan mencakup lima bidang dalam satu paket layanan komprehensif | Pengembangan Bisnis, Penelitian & Pengembangan, XR, Humas & Optimalisasi Visibilitas Digital

Manfaatkan keahlian Xpert.Digital yang luas dan mencakup lima bidang dalam paket layanan komprehensif | Litbang, XR, PR & Optimalisasi Visibilitas Digital - Gambar: Xpert.Digital

Xpert.Digital memiliki pengetahuan mendalam di berbagai industri. Hal ini memungkinkan kami untuk mengembangkan strategi yang disesuaikan secara tepat dan selaras dengan kebutuhan serta tantangan segmen pasar spesifik Anda. Dengan terus menganalisis tren pasar dan memantau perkembangan industri, kami dapat bertindak proaktif dan menawarkan solusi inovatif. Kombinasi pengalaman dan keahlian menghasilkan nilai tambah dan memberikan keunggulan kompetitif yang menentukan bagi klien kami.

Informasi selengkapnya di sini:

Mengapa Eropa tertinggal dalam komputasi awan, AI, dan SpaceX – dan bagaimana Proof of Vision mengubah hal tersebut

Bukti konsep memperlambat Eropa: Apa yang dilakukan investor AS secara berbeda di OpenAI dan SpaceX

Ketertinggalan teknologi dan hambatan dalam penskalaan

Asimetri organisasi ini menjelaskan dengan presisi yang luar biasa mengapa revolusi teknologi dalam dua dekade terakhir hampir secara eksklusif berasal dari Amerika Serikat. Revolusi cloud tidak berasal dari Eropa, meskipun para insinyur Eropa pasti mampu memulainya. Kecerdasan buatan tidak didominasi oleh laboratorium-laboratorium Eropa, meskipun terdapat keunggulan riset di sana. Media sosial tidak muncul dari perusahaan-perusahaan rintisan Eropa, meskipun kondisi sosiologisnya ada. Ini bukan soal kecerdasan atau pengetahuan teknologi, melainkan soal kesediaan untuk menginvestasikan modal dalam bentuk ketidakpastian tertentu.

Momen penentu ketika kedua dunia ini berbeda terletak pada fase penskalaan kritis. Perusahaan seperti OpenAI tidak akan pernah menerima modal yang diperlukan di lingkungan investasi Eropa untuk berinvestasi dalam infrastruktur komputasi intensif yang dibutuhkan untuk melatih model bahasa berskala besar. Investor Eropa akan menuntut ekonomi jalur tunggal yang menguntungkan. Mereka akan menuntut validasi pasar. Mereka akan menuntut pertumbuhan organik. Semua pertanyaan yang belum dapat dijawab dengan pasti pada saat itu. Namun, di Amerika, pertanyaan krusial diajukan secara berbeda: Jika kita berasumsi bahwa masa depan didominasi oleh model bahasa berskala besar, berapa banyak modal yang kita butuhkan untuk mewujudkan masa depan ini? Ini adalah pertanyaan yang sama sekali berbeda dan mengarah pada jawaban yang sama sekali berbeda.

Berkaitan dengan ini:

Ritme pengambilan keputusan dan nilai antisipasi

Terdapat pula efek ritme yang terkait dengan perbedaan mendasar dalam mentalitas ini. Investor Eropa beroperasi dengan kecepatan yang berkaitan dengan perencanaan jangka panjang dan fokus pada stabilitas. Pendanaan dicairkan secara bertahap. Tonggak-tonggak penting harus dipenuhi. Putaran pendanaan berikutnya bergantung pada pemenuhan kriteria yang sangat spesifik. Hal ini menciptakan penundaan alami antara identifikasi peluang dan alokasi modal. Selama penundaan ini, peluang-peluang tersebut menghilang.

Di sisi lain, investor Amerika beroperasi dengan kecepatan yang berbeda. Keputusan penting dibuat relatif cepat, tetapi dengan modal yang sangat besar dan komitmen yang kuat. Dana modal ventura yang berinvestasi di OpenAI melakukannya bukan dengan modal uji coba yang dicadangkan, melainkan dengan dana substansial dari portofolionya sendiri. Hal ini menciptakan jenis keselarasan yang berbeda. Investor sangat bergantung pada kesuksesan perusahaan.

Dimensi lain yang sering terabaikan adalah pertanyaan tentang bagaimana informasi dinilai. Seorang investor Eropa yang mencari Profit of Concept pada dasarnya beroperasi dengan tesis tertentu tentang informasi. Tesis ini menyatakan bahwa informasi yang ada dan andal merupakan kriteria pengambilan keputusan. Semakin sedikit ketidakpastian, semakin rasional keputusan tersebut. Seorang investor Amerika yang mencari Proof of Vision beroperasi dengan tesis yang berbeda tentang informasi. Tesis ini menyatakan bahwa kemampuan untuk mengantisipasi informasi masa depan dan bertindak secara koheren berdasarkan informasi tersebut lebih berharga daripada informasi saat ini. Seorang pendiri yang dapat melihat sebelum dunia melihat akan membentuk masa depan.

Ini bukan sekadar perbedaan psikologis. Ini memiliki konsekuensi ekonomi yang konkret. Seiring dunia berubah secara eksponensial lebih cepat, kemampuan untuk membuat keputusan antisipatif menjadi lebih berharga daripada kemampuan untuk membuat keputusan yang terinformasi. Inilah tesis utama di balik Proof of Vision. Ini bukan spekulatif, melainkan berasal dari prinsip-prinsip ekonomi.

Contoh ilustrasi: Penilaian SpaceX

Contoh konkret menggambarkan hal ini: Seorang investor Eropa tidak akan berinvestasi dalam program luar angkasa Elon Musk pada tahun 2015. Perusahaan tersebut tidak memiliki ekonomi yang menguntungkan dan terstandarisasi. Biaya pengembangan sangat besar dan sama sekali tidak dapat diprediksi. Industri luar angkasa yang mapan mencemooh usaha tersebut. Dari perspektif valuasi Eropa, hal ini merupakan risiko yang tak terhitung. Namun, seorang investor Amerika bertanya: Jika industri luar angkasa swasta adalah masa depan, jika biaya peluncuran roket dikurangi berkali-kali lipat, jika ini merupakan prasyarat bagi ekonomi luar angkasa komersial, maka kita harus berinvestasi sekarang sebelum orang lain melakukannya. SpaceX kini menjadi salah satu perusahaan swasta paling berharga di dunia. Perbedaan ini bukanlah suatu kebetulan.

Struktur tata kelola: Kontrol versus kepercayaan yang didelegasikan

Perbedaannya juga terlihat dalam tata kelola dan pengendalian. Investor Eropa cenderung beroperasi dari posisi kendali. Mereka menginginkan kursi di dewan direksi. Mereka menginginkan struktur pelaporan yang terperinci. Mereka ingin memahami apa yang sedang terjadi. Ini adalah model manajemen portofolio klasik, yang berasal dari teori keuangan dan manajemen risiko. Di sisi lain, investor Amerika sering bekerja dengan bentuk kendali yang didelegasikan. Mereka memilih pendiri yang mereka percayai dan kemudian memberi mereka kebebasan yang substansial. Pelaporannya kurang terperinci, tetapi jumlah modalnya lebih besar dan batasannya lebih sedikit.

Hal ini mengarah pada situasi paradoks. Investor Eropa mencoba mengurangi risiko melalui pengendalian. Hal ini justru meningkatkan risiko karena membatasi kemampuan pendiri untuk bertindak. Investor Amerika mencoba mengurangi risiko melalui pelepasan modal selektif dan tingkat kepercayaan yang tinggi. Hal ini berhasil karena memungkinkan para pendiri untuk mengambil keputusan cepat.

Berkaitan dengan ini:

Identitas budaya, efek jaringan, dan cakrawala waktu

Ada pula dimensi yang berkaitan dengan kepercayaan diri budaya. Amerika adalah negara yang memandang dirinya sebagai pencipta masa depan. Kekayaan besar diciptakan di sini melalui pembentukan kategori-kategori yang sepenuhnya baru, bukan melalui optimalisasi struktur yang ada. Hal ini tertanam kuat dalam mentalitas masyarakat. Eropa, khususnya Jerman, adalah negara dengan rangkaian revolusi industri yang jauh lebih tua. Kekayaan besar seringkali tidak diciptakan melalui usaha-usaha baru, melainkan melalui profesionalisasi dan optimalisasi struktur yang ada. Hal ini mengakibatkan ketidakpastian mendasar tentang bagaimana menghadapi ketidakpastian total.

Fenomena ketiga adalah efek jaringan dalam alokasi modal. Di Amerika, jaringan investor telah terbentuk selama beberapa dekade, beroperasi berdasarkan kriteria yang serupa. Hal ini mengarah pada semacam mentalitas kawanan, yang dalam hal ini bersifat konstruktif: Ketika sebuah dana modal ventura terkemuka berinvestasi dalam sebuah visi, dana lain seringkali mengikutinya. Hal ini memperkuat aliran modal secara eksponensial. Di Eropa, fenomena ini kurang terasa karena filosofi investasi yang mendasarinya kurang koheren.

Poin penting lainnya adalah pertanyaan tentang horizon waktu. Investor Eropa, terutama investor institusional seperti dana pensiun, bekerja dengan horizon waktu yang mengharapkan profitabilitas dalam lima hingga tujuh tahun. Dana modal ventura Amerika sering bekerja dengan horizon waktu sepuluh hingga lima belas tahun. Ini merupakan perbedaan mendasar terkait struktur kelompok investor institusional. Dana pensiun Eropa harus melaporkan imbal hasil secara berkala kepada para anggotanya. Dana modal ventura Amerika dapat menetapkan dalam perjanjian investornya bahwa keuntungan yang belum direalisasi tidak harus segera dikonversi menjadi imbal hasil.

Dominasi global, perubahan, dan realitas struktural

Konsekuensi dari perbedaan mentalitas ini dapat diamati dalam struktur industri teknologi global. Hampir semua perusahaan paling bernilai di dunia didirikan melalui modal Amerika dalam jaringan startup Amerika. Ini bukan karena orang Eropa bodoh atau kurang inovatif. Melainkan karena mekanisme alokasi modal di Amerika memiliki kapasitas untuk berinvestasi lebih cepat dalam potensi eksponensial.

Namun, terdapat pula tanda-tanda bahwa sistem ini telah berubah dalam beberapa tahun terakhir. Meningkatnya kehadiran mega-dana Eropa, yang beroperasi dengan modal yang jauh lebih besar, dan meningkatnya kesadaran akan perlunya penekanan yang lebih besar pada eksplorasi, menunjukkan bahwa proses pembelajaran sedang berlangsung. Perusahaan seperti Balderton Capital dan Index Ventures di Eropa telah secara sengaja beroperasi sesuai model Amerika dan telah cukup berhasil. Hal ini menunjukkan bahwa pola pikir ini bukanlah sesuatu yang genetik atau tidak dapat diubah, melainkan dapat dipelajari.

Namun demikian, kendala struktural yang signifikan masih tetap ada. Lingkungan regulasi Eropa seringkali memaksa lembaga keuangan untuk mengadopsi strategi alokasi modal yang lebih konservatif. Industri komunikasi di Eropa lebih terfragmentasi, sehingga menyulitkan investor untuk mengambil keputusan cepat. Budaya startup kurang menonjol, yang berarti lebih sedikit calon pendiri unicorn yang dapat diinvestasikan.

Mentalitas investor Eropa tidaklah inferior secara moral atau irasional secara fundamental. Mentalitas ini merupakan produk dari lingkungan historis dan regulasi. Mentalitas ini bekerja sangat baik untuk jenis perusahaan dan pasar tertentu. Namun, bagi ekonomi pertumbuhan eksponensial yang telah mendefinisikan industri teknologi selama dua dekade terakhir, mentalitas ini merupakan hambatan yang substansial. Investor yang menuntut bukti konsep akan selalu tertinggal dari investor yang berinvestasi pada bukti visi. Ini bukan masalah keberuntungan, melainkan fakta matematis.

Mitra pemasaran dan pengembangan bisnis global Anda

☑️ Bahasa bisnis kami adalah bahasa Inggris atau Jerman

☑️ BARU: Korespondensi dalam bahasa ibu Anda!

Konrad Wolfenstein

Saya dan tim saya dengan senang hati siap membantu Anda sebagai penasihat pribadi Anda.

Anda dapat menghubungi saya dengan mengisi formulir kontak di sini wolfenstein@xpert.digital:atau cukup hubungi saya di +49 7348 4088 965. Alamat email saya adalah

Saya sangat menantikan proyek bersama kita.

☑️ Dukungan UKM dalam strategi, konsultasi, perencanaan, dan implementasi

☑️ Pembuatan atau penyesuaian kembali strategi digital dan digitalisasi

☑️ Perluasan dan optimalisasi proses penjualan internasional

☑️ Platform perdagangan B2B global & digital

☑️ Pelopor Pengembangan Bisnis / Pemasaran / Humas / Pameran Dagang

Keahlian industri dan ekonomi global kami dalam pengembangan bisnis, penjualan, dan pemasaran

Keahlian industri dan ekonomi global kami dalam pengembangan bisnis, penjualan, dan pemasaran - Gambar: Xpert.Digital

Bidang fokus industri: B2B, digitalisasi (dari AI hingga XR), teknik mesin, logistik, energi terbarukan, dan industri

Informasi selengkapnya di sini:

Pusat tematik yang menawarkan wawasan dan keahlian:

- Platform pengetahuan yang mencakup ekonomi global dan regional, inovasi, dan tren spesifik industri

- Kumpulan analisis, wawasan, dan informasi latar belakang dari area fokus utama kami

- Sebuah tempat untuk mendapatkan keahlian dan informasi tentang perkembangan terkini di bidang bisnis dan teknologi

- Sebuah pusat informasi bagi perusahaan yang mencari informasi tentang pasar, digitalisasi, dan inovasi industri