Független pénzügyi tervezési tanácsért: Pénzügyi vagy befektetési tanácsot keres Ulmban, Neu-Ulmban, Dornstadtban vagy Blausteinben?

Hangválasztás 📢

Megjelent: 2021. október 11. / Frissítés: 2021. október 18. - Szerző: Konrad Wolfenstein

Pénzügyi tervezés és pénzügyi tanácsadás – Kép: Xpert.Digital / Rido|Shutterstock.com

Amit a pénzügyi tervezésről tudni érdemes

Tudod egyáltalán, hogy mit csinál a pénzügyi piac? Ismeri a németországi megtakarítási rátát és azt, hogy a lakosság mennyire elégedett anyagi helyzetével? Hogyan osztják fel a pénzügyi eszközöket, és melyek a preferált befektetési termékek?

Független áttekintést itt talál:

Ingyenesen letölthető PDF formátumban a „Magánháztartások megtakarítási magatartása”

Fontos megjegyzés: A PDF jelszóval védett.

Kérem vegye fel velem a kapcsolatot. A PDF természetesen ingyenes. Fontos megjegyzés: A PDF jelszóval védett. Kérem keressen fel. A PDF természetesen ingyenes.

Német változat – A PDF megtekintéséhez kattintson az alábbi képre.

Német változat – A PDF megtekintéséhez kattintson az alábbi képre.

Magánháztartások megtakarítási magatartása – PDF letöltés

👨🏻 👩🏻 👴🏻 👵🏻 Magánháztartások számára

Az Xpert.Digital segít a független pénzügyi szolgáltató kiválasztásában. AI által támogatott digitális know-how-nkkal aktuális adatokat és számadatokat biztosítunk Önnek.

A pénzügyi tervezést mindenkinek megéri, jövedelemtől és vagyontól függetlenül. Nem kell mindig teljes és kidolgozott pénzügyi tervnek lennie. A helyzettől függően speciális tématervek, például: B. nyugdíjellátás.

📣 Vállalkozóknak, például alapítóknak és induló vállalkozásoknak

A pénzügyi terv az üzleti terv alapja. Rendszeresen frissíteni kell. Ebben segítenek a világosan meghatározott vállalati célok.

Több mint 1000 szakcikk miatt nem tudunk itt minden témát bemutatni. Ezért itt talál egy kis kivonatot munkánkból, és örülnénk, ha felkeltettük érdeklődését, hogy jobban megismerjen bennünket:

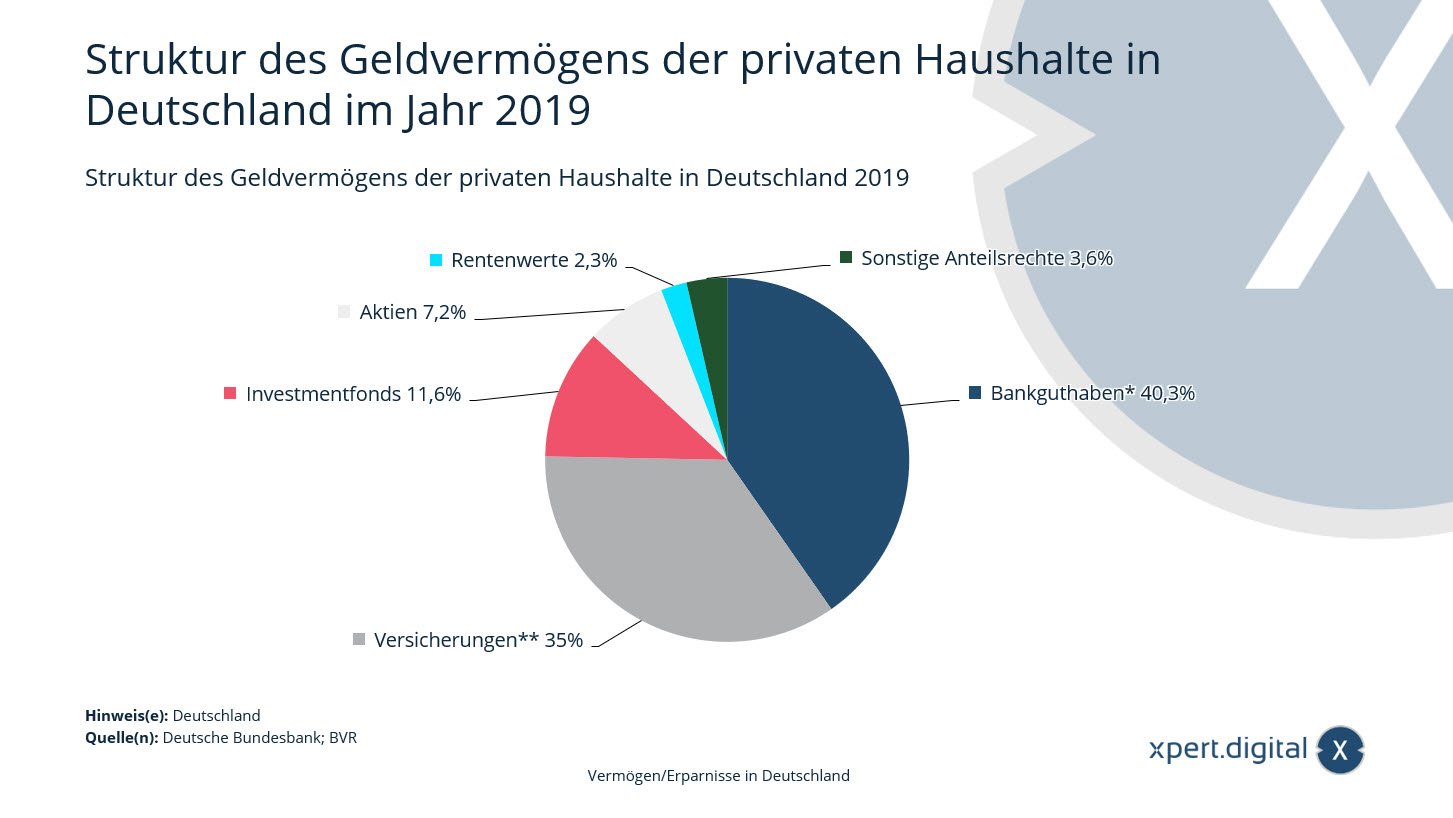

A magánháztartások pénzügyi eszközeinek szerkezete Németországban

A magánháztartások pénzügyi eszközeinek szerkezete Németországban – Kép: Xpert.Digital

Ez a statisztika a németországi magánháztartások pénzügyi eszközeinek szerkezetét mutatja 2019-ben. Az év végi állapot látható. 2019 végén a német magánháztartások pénzügyi eszközeinek mintegy 11,6 százalékát fektették befektetési alapokba.

A magánháztartások pénzügyi eszközeinek szerkezete Németországban 2019-ben

- Banki egyenleg* – 40,3%

- Biztosítás** – 35%

- Befektetési alapok – 11,6%

- Részvények – 7,2%

- Kötvények – 2,3%

- Egyéb részvényjogok – 3,6%

* Készpénzt is beleértve.

**Beleértve a nyugdíjalapokat és alapokat, a szakmai nyugdíjrendszereket és a kiegészítő nyugdíjrendszereket.

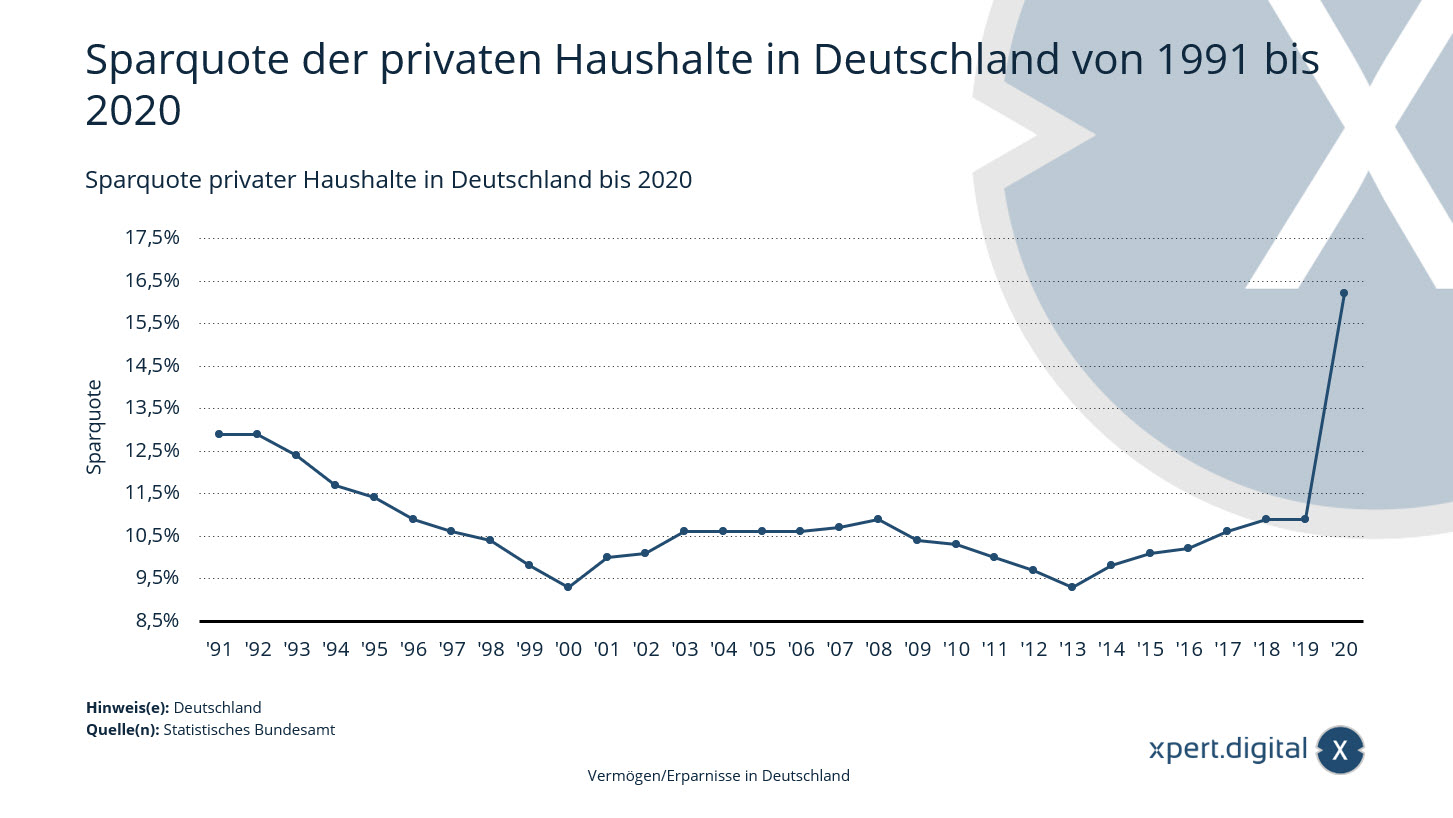

A magánháztartások megtakarítási rátája Németországban

A németországi magánháztartások megtakarítási rátája – Kép: Xpert.Digital

Rekordérték a korona miatti zárlat miatt – 2020-ban Németországban a magánháztartások* megtakarítási rátája 16,2 százalék körül mozgott. Az ezzel kapcsolatos megtakarítás mintegy 331 milliárd eurót tett ki.

*Beleértve a magán non-profit szervezeteket.

A magánháztartások rendelkezésre álló jövedelme

A magánháztartások rendelkezésre álló jövedelme a közvetlen adók és társadalombiztosítási járulékok levonása után végső soron a háztartások rendelkezésére álló jövedelemnek felel meg. Fogyasztási és megtakarítási célokra használható. 2020 végén az országban a magánháztartások rendelkezésre álló jövedelme 1983 milliárd euró körül volt. A rendelkezésre álló jövedelem nagy részét fogyasztási célokra fordítják. A fel nem használt rész plusz a társasági nyugdíjjogosultság növekedése a magánháztartások megtakarításait jelenti. A rendelkezésre álló jövedelem megtakarított részét megtakarítási rátának nevezzük.

Használt megtakarítási termékek

A magánháztartások számos befektetési lehetőséget kínálnak megtakarításaik befektetésére. Sok német állampolgár azonban az alacsony kamat ellenére továbbra is takarékkönyvet vagy számlát használ pénz befektetésére. A német megtakarítók a konzervatív befektetési formákat részesítik előnyben, még akkor is, ha hozamuk jelenleg a nullához közeli. Az ingadozásokra hajlamosabb befektetési formákat, például a részvényeket, általában kerülni kell. Ez meglátszik a németországi részvényesek számán is, amely még mindig nagyon messze van az Új Gazdaság korszakában 2000-ben elért rekordértéktől. A 2020-as Corona-év azonban oda vezetett, hogy többen ismét bekapcsolódtak a tőzsdére.

A magánháztartások megtakarítási rátája Németországban 1991 és 2020 között

- 1991 – 12,9 %

- 1992 – 12,9 %

- 1993 – 12,4 %

- 1994 – 11,7 %

- 1995 – 11,4 %

- 1996 – 10,9 %

- 1997 – 10,6 %

- 1998 – 10,4 %

- 1999 – 9,8 %

- 2000 – 9,3 %

- 2001 – 10 %

- 2002 – 10,1 %

- 2003 – 10,6 %

- 2004 – 10,6 %

- 2005 – 10,6 %

- 2006 – 10,6 %

- 2007 – 10,7 %

- 2008 – 10,9 %

- 2009 – 10,4 %

- 2010 – 10,3 %

- 2011 – 10 %

- 2012 – 9,7 %

- 2013 – 9,3 %

- 2014 – 9,8 %

- 2015 – 10,1 %

- 2016 – 10,2 %

- 2017 – 10,6 %

- 2018 – 10,9 %

- 2019 – 10,9 %

- 2020 – 16,2 %

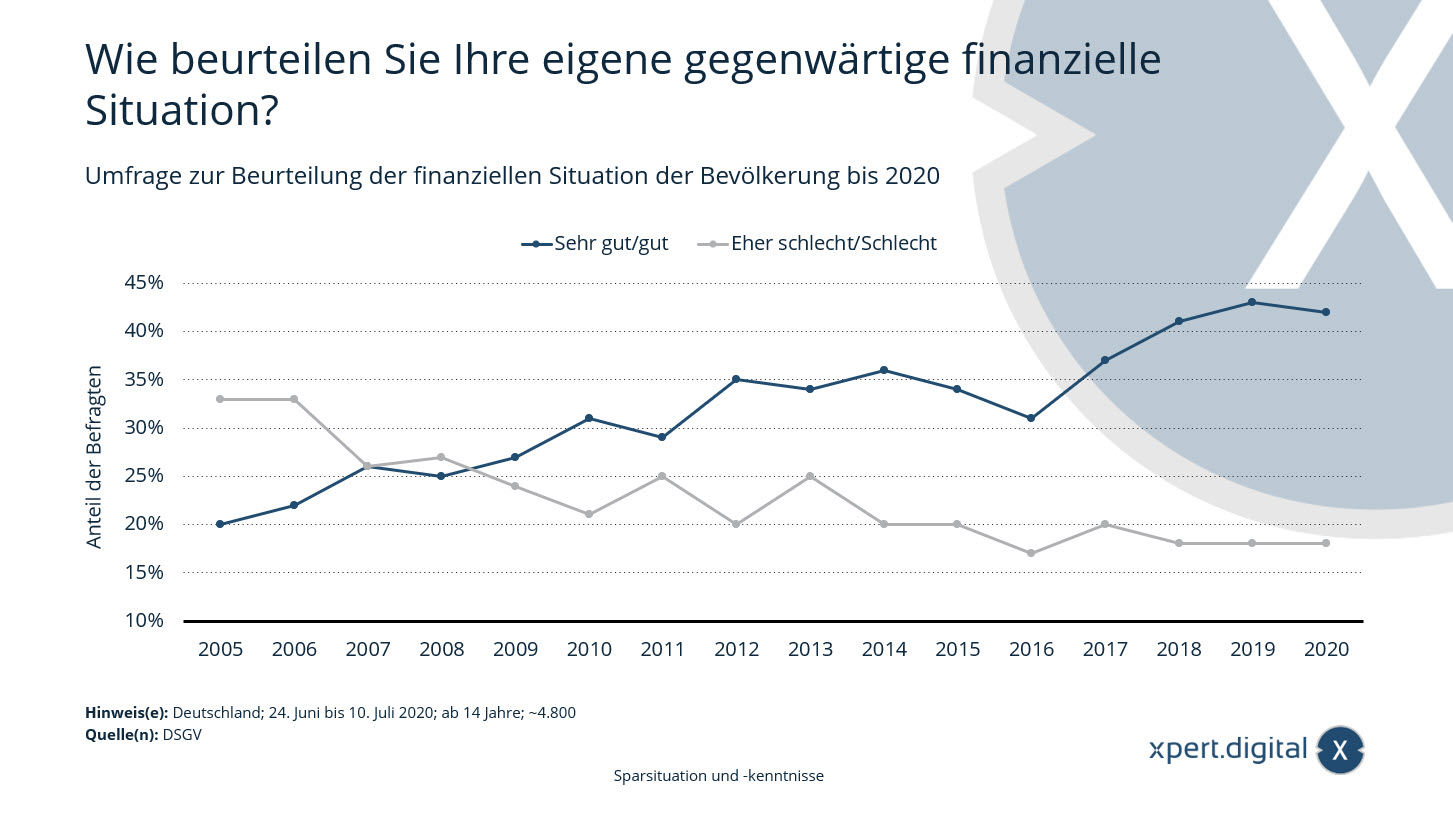

Felmérés a németországi lakosság pénzügyi helyzetének felmérésére

Felmérés a németországi lakosság anyagi helyzetének felmérésére – Kép: Xpert.Digital

A németek pénzügyeikkel való elégedettsége enyhén csökken – a Német Takarékpénztárak és Giro Szövetség 2020-as vagyoni barométere szerint a németek körülbelül 42 százaléka értékeli jelenlegi pénzügyi helyzetét nagyon jónak vagy jónak. Tavaly ez 43 százalék volt. Összességében azonban több mint kétszeresére nőtt az anyagi helyzetükkel elégedettek aránya az elmúlt 15 évben.

Felmérés a lakosság anyagi helyzetének felmérésére 2020-ig

Hogyan értékeli saját jelenlegi pénzügyi helyzetét?

Nagyon jó/jó

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Inkább rossz/rossz

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

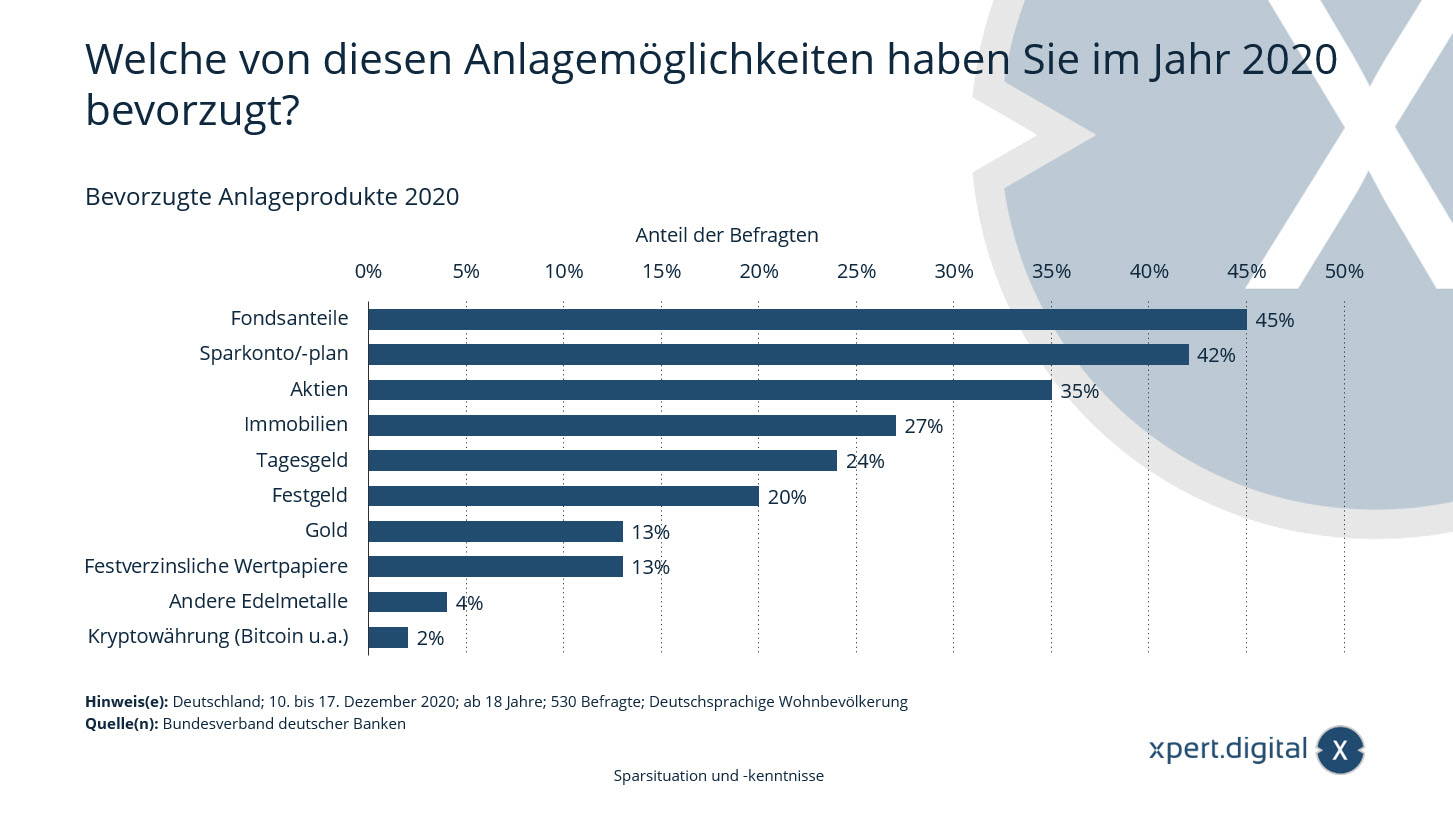

Pénzügyi tervezés: Preferált befektetési termékek

Pénzügyi tervezés: preferált befektetési termékek – Kép: Xpert.Digital

Ez a statisztika a Németországban 2020-ban preferált befektetési lehetőségekről készült felmérés eredményeit mutatja be. A németországi lakossági lakosságot reprezentáló felmérés szerint a megkérdezett befektetők mintegy 27 százaléka 2020-ban ingatlanbefektetést preferált.

Preferált befektetési termékek 2020: Az alábbi befektetési lehetőségek közül melyiket részesítette előnyben 2020-ban?

- Alap részvényei – 45%

- Takarékszámla/csomag – 42%

- Részvények – 35%

- Ingatlan – 27%

- napidíj – 24%

- Lekötött betét – 20%

- arany – 13%

- Fix kamatozású értékpapírok – 13%

- Egyéb nemesfémek – 4%

- Kriptovaluta (Bitcoin stb.) – 2%

Xpert.Digital Ulm, Neu-Ulm, Dornstadt és Blaustein számára. Támogatás független pénzügyi tervezési tanácsadáshoz, vagyonkezelési tanácsadáshoz és befektetési tanácsadáshoz

Konrad Wolfenstein

Szívesen válaszolok minden további kérdésére, vagy segítek.

Felveheti velem a kapcsolatot az alábbi kapcsolatfelvételi űrlap kitöltésével, vagy egyszerűen hívjon a 0731 550 40 117 .

Nagyon várom a közös projektünket.

Írj nekem

Xpert.Digital – Konrad Wolfenstein

Az Xpert.Digital egy ipari központ, amely a digitalizációra, a gépészetre, a logisztikára/intralogisztikára és a fotovoltaikára összpontosít.

360°-os üzletfejlesztési megoldásunkkal jól ismert cégeket támogatunk az új üzletektől az értékesítés utáni értékesítésig.

Digitális eszközeink részét képezik a piaci intelligencia, a marketing, a marketingautomatizálás, a tartalomfejlesztés, a PR, a levelezési kampányok, a személyre szabott közösségi média és a lead-gondozás.

További információ: www.xpert.digital – www.xpert.solar – www.xpert.plus

Maradj kapcsolatban