Pénzügyi tervezés és pénzügyi tanácsadás – Kép: Xpert.Digital / Yuri Shevtsov|Shutterstock.com

Pénzügyi fejlesztés és pénzügyi tervezés

A német állampolgárok pénzügyi vagyona 2020 végén közel 7 billió eurót tett ki. Ez magában foglalja a magánbiztosításokat és értékpapír-állományokat, valamint a bankbetéteket. A jelenlegi alacsony kamatkörnyezet ellenére a háztartási megtakarítások a német bankokban tartott teljes magánvagyon jelentős részét teszik ki.

Németországban a lakosság körülbelül 42 százaléka jónak vagy nagyon jónak értékeli jelenlegi pénzügyi helyzetét. A németeknek azonban csak 22 százaléka tartja jónak a pénzügyi kérdésekkel és befektetésekkel kapcsolatos tájékozottságát.

Tudja, hogyan vélekedik a német lakosság a pénzmegtakarításról a jó élettel szemben? A németeknek csak 22%-a értékeli jónak pénzügyi ismereteit. Ausztriában ez az arány 36%. Miért van ez így, tekintve a téma fontosságát? Tudja, hogy mennyi vagyont kezelnek a magánháztartások világszerte? Hogyan értékeli a lakosság a jelenlegi pénzügyi helyzetét? Mi a trend a magánháztartások pénzügyi vagyonában Németországban?

Egy független áttekintést itt találsz:

Ingyenesen letölthető PDF a „Magánháztartások megtakarítási szokásai” című dokumentumról

Fontos megjegyzés: A PDF jelszóval védett. Kérlek, vedd fel velem a kapcsolatot. A PDF természetesen ingyenes

.

Német változat – A PDF megtekintéséhez kattintson az alábbi képre

.

A magánháztartások megtakarítási szokásai – PDF letöltés

👨🏻 👩🏻 👴🏻 👵🏻 Magánháztartások számára

Az Xpert.Digital segít kiválasztani a független pénzügyi szolgáltatóját. Mesterséges intelligencia által vezérelt digitális szakértelmünkkel naprakész adatokat és számokat biztosítunk Önnek.

A pénzügyi tervezés mindenkinek érdemes, jövedelemtől és vagyontól függetlenül. Nem mindig kell teljes és kidolgozott pénzügyi tervnek lennie. A helyzettől függően elegendőek lehetnek bizonyos témákra, például nyugdíjtervezésre összpontosító konkrét tervek.

📣 Vállalkozóknak, például alapítóknak és startupoknak

A pénzügyi terv az üzleti terv alapja. Rendszeresen frissíteni kell. A világosan meghatározott vállalati célok segítenek ebben.

Több mint 1000 publikált cikkünkkel nem tudjuk itt bemutatni az összes témát. Ezért itt munkáink egy kis válogatását találja, és örülnénk, ha felkeltettük az érdeklődését, hogy többet megtudjon rólunk:

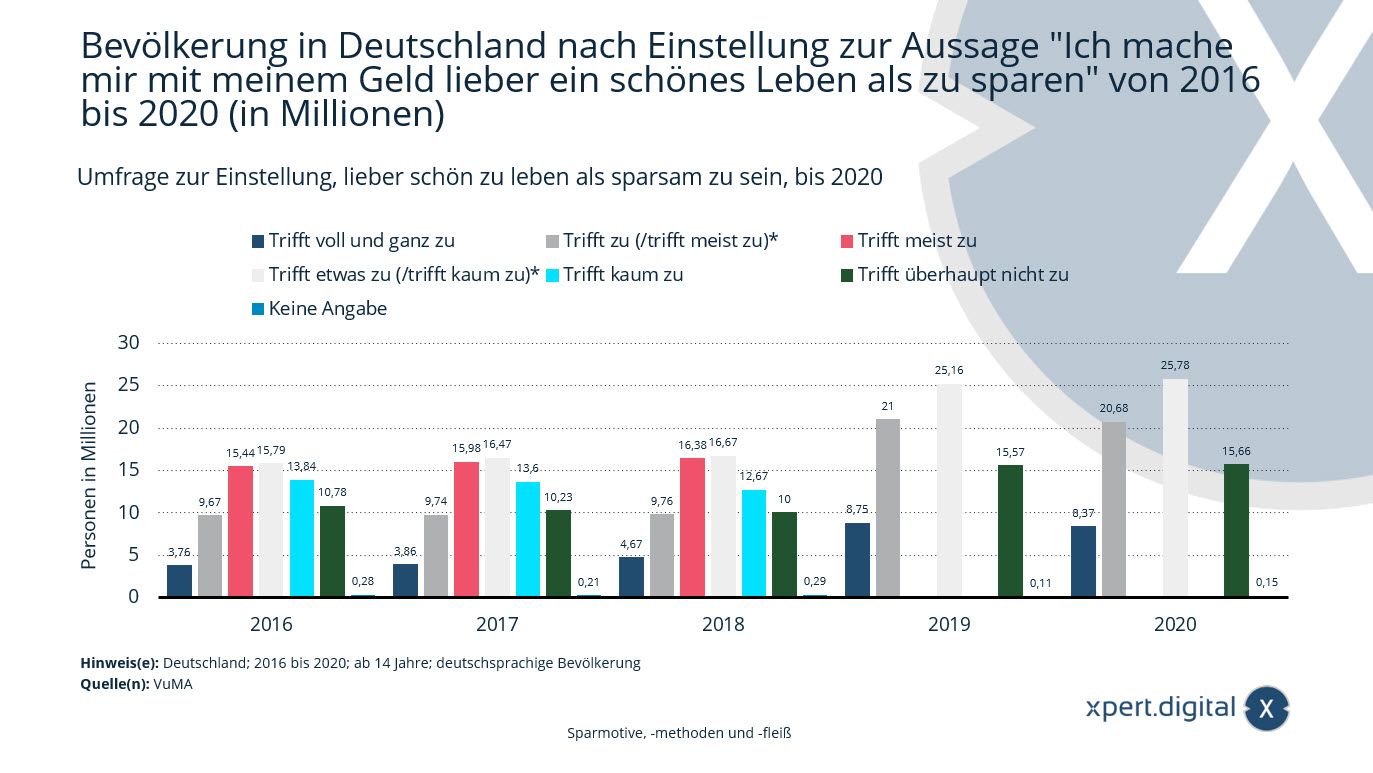

Felmérés a takarékossággal szemben a jólét iránti attitűdökről

Felmérés a jóléttel, nem pedig a takarékossággal kapcsolatos attitűdökről – Kép: Xpet.Digital

2020-ban a német ajkú lakosság körében körülbelül 8,37 millió 14 éves vagy annál idősebb ember értett teljes mértékben egyet azzal az állítással, hogy „Inkább költeném a pénzem egy jó életre, mint a megtakarításra”.

Németország lakossága a „Inkább költeném a pénzem egy jó életre, mint hogy megtakarítsam” kijelentéssel kapcsolatos attitűdök szerint, 2016 és 2020 között (millió fő)

Ez teljesen igaz

- 2016 – 3,76 millió

- 2017 – 3,86 millió

- 2018 – 4,67 millió

- 2019 – 8,75 millió

- 2020 – 8,37 millió

Érvényes (/többnyire érvényes)*

- 2016 – 9,67 millió

- 2017 – 9,74 millió

- 2018 – 9,76 millió

- 2019 – 21 millió

- 2020 – 20,68 millió

Ez általában igaz

- 2016 – 15,44 millió

- 2017 – 15,98 millió

- 2018 – 16,38 millió

Ez vonatkozik rád (/alig vonatkozik rád)*

- 2016 – 15,79 millió

- 2017 – 16,47 millió

- 2018 – 16,67 millió

- 2019 – 25,16 millió

- 2020 – 25,78 millió

Ez aligha vonatkozik

- 2016 – 13,84 millió

- 2017 – 13,60 millió

- 2018 – 12,67 millió

Ez teljesen nem igaz

- 2016 – 10,78 millió

- 2017 – 10,23 millió

- 2018 – 10 millió

- 2019 – 15,57 millió

- 2020 – 15,66 millió

Nincs megadva

- 2016 – 0,28 millió

- 2017 – 0,21 millió

- 2018 – 0,29 millió

- 2019 – 0,11 millió

- 2020 – 0,15 millió

* Változás a lekérdezésben: 2019-től kezdődően az „érvényes” és a „többnyire érvényes” szintek összevonásra kerültek, valamint a „kissé érvényes” és az „egyáltalán nem érvényes” szintek is összevonásra kerültek.

A célpopulációra vonatkozó információk: Az alap a 14 éves és idősebb német ajkú lakosság. A teljes mintára vonatkozó információk:

2016: 23 102 válaszadó, extrapolálva 69,56 millió

válaszadó, extrapolálva 70,09

millió főre; 2018: 23 086 válaszadó, extrapolálva 70,45 millió főre;

2019: 23 120 válaszadó, extrapolálva 70,60 millió főre;

2020: 23 138 válaszadó, extrapolálva 70,63 millió főre.

A megjelenített értékek a következő tanulmányokra vonatkoznak: 2016: VuMA 2017; 2017: VuMA 2018; 2018: VuMA 2019; 2019: VuMA 2020; 2020: VuMA 2021

Az értékeket kerekítettük a statisztika jobb megértése érdekében.

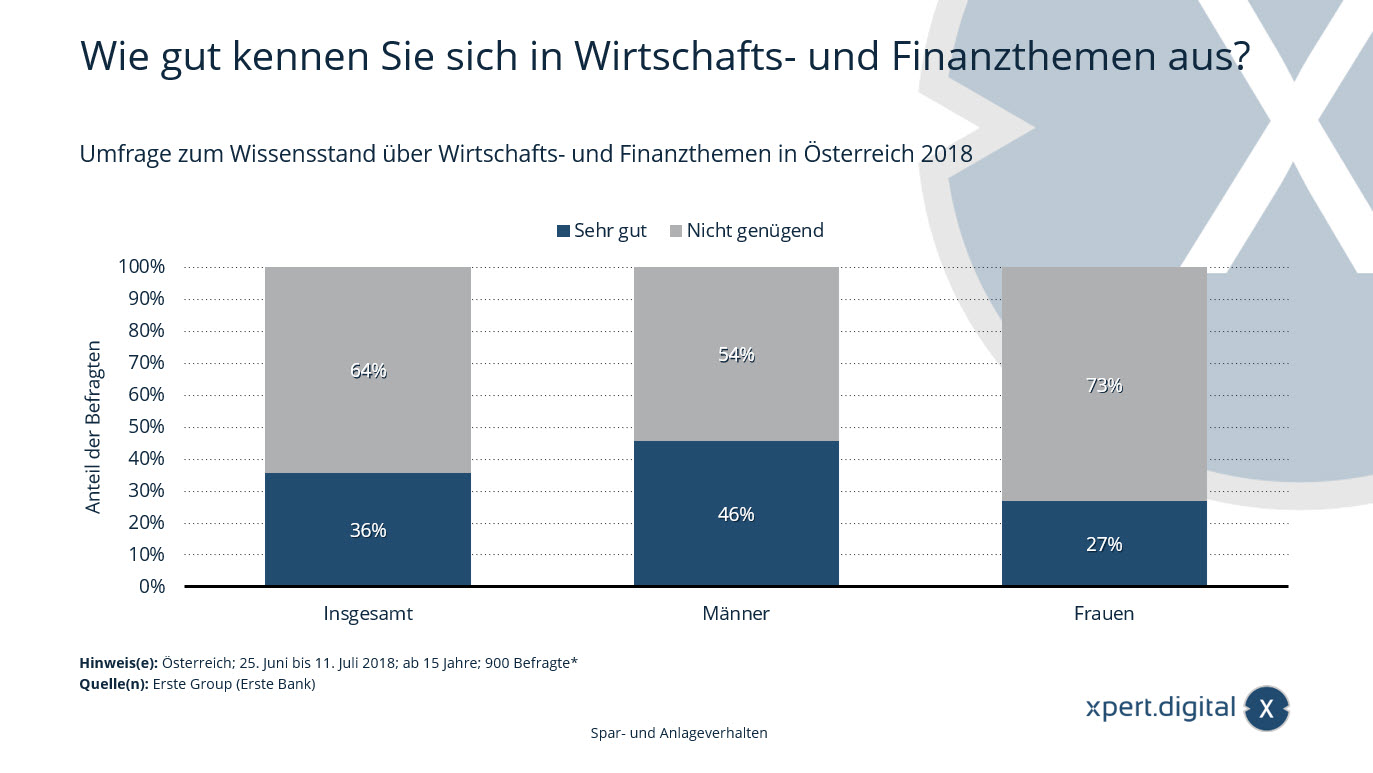

Felmérés a gazdasági és pénzügyi témák ismeretéről

Felmérés a gazdasági és pénzügyi témák ismeretéről

A statisztika egy 2018-as osztrák gazdasági és pénzügyi témákkal kapcsolatos ismeretek szintjét vizsgáló felmérés eredményeit mutatja. A válaszadók 36 százaléka nyilatkozta, hogy nagyon tájékozott a gazdasági és pénzügyi témákban.

Mennyire ismered a gazdasági és pénzügyi témákat?

Nagyon jó

- Összesen 36%

- Férfiak 46%

- Nők 27%

Nem elég

- Összesen 64%

- Férfiak 54%

- Nők 73%

* Szövetségi államonként 100 interjút készítettek a külön elemzés lehetővé tétele érdekében. Az átfogó elemzéshez a szövetségi államokat reprezentativitási szintjük szerint súlyozták.

A forrás nem közöl pontos részleteket a kérdéssel kapcsolatban. Ezért az itt használt megfogalmazás kissé eltérhet a tényleges felméréstől.

Felmérés típusa: Számítógéppel segített telefonos interjúk (CATI)

Válaszadók száma: 900 válaszadó*

A háztartások által kezelt vagyon régiónként

A háztartások által kezelt vagyon régiónként – Kép: Xpert.Digital

Ez a statisztika a magánháztartások globálisan kezelt vagyonát mutatja az 1999-es, 2009-es és 2019-es évek összehasonlításában, régiónkénti bontásban.

2019-ben a latin-amerikai magánháztartások vagyona körülbelül 5,6 billió USD volt. Húsz évvel korábban a magánvagyon mindössze 0,6 billió USD volt.

A háztartások által kezelt vagyon 1999-ben, 2009-ben és 2019-ben régiónként világszerte (billió amerikai dollárban)

A háztartások által kezelt vagyon régiónként 2019-ben

- Világszerte – 226,40 billió amerikai dollár

- Észak-Amerika – 100 billió amerikai dollár

- Nyugat-Európa – 46,80 billió amerikai dollár

- Ázsia (Japán nélkül) – 42,10 billió USD

- Japán – 17,60 billió amerikai dollár

- Latin-Amerika – 5,60 billió amerikai dollár

- Óceánia – 4,70 billió amerikai dollár

- Közel-Kelet – 4,20 billió amerikai dollár

- Kelet-Európa és Közép-Ázsia – 3,70 billió amerikai dollár

- Afrika – 1,60 billió amerikai dollár

A háztartások által kezelt vagyon régiónként 2009-ben

- Világszerte – 124,60 billió amerikai dollár

- Észak-Amerika – 54,40 billió amerikai dollár

- Nyugat-Európa – 31,90 billió amerikai dollár

- Ázsia (Japán nélkül) – 15,20 billió amerikai dollár

- Japán – 14,40 billió amerikai dollár

- Latin-Amerika – 2 billió amerikai dollár

- Óceánia – 2,40 billió amerikai dollár

- Közel-Kelet – 2,20 billió amerikai dollár

- Kelet-Európa és Közép-Ázsia – 1,50 billió amerikai dollár

- Afrika – 0,70 billió amerikai dollár

A háztartások által kezelt vagyon régiónként, 1999

- Világszerte – 80,50 billió amerikai dollár

- Észak-Amerika – 36,70 billió amerikai dollár

- Nyugat-Európa – 22,30 billió amerikai dollár

- Ázsia (Japán nélkül) – 5,10 billió amerikai dollár

- Japán – 13 billió amerikai dollár

- Latin-Amerika – 0,60 billió amerikai dollár

- Óceánia – 1 billió amerikai dollár

- Közel-Kelet – 1 billió amerikai dollár

- Kelet-Európa és Közép-Ázsia – 0,50 billió amerikai dollár

- Afrika – 0,30 billió amerikai dollár

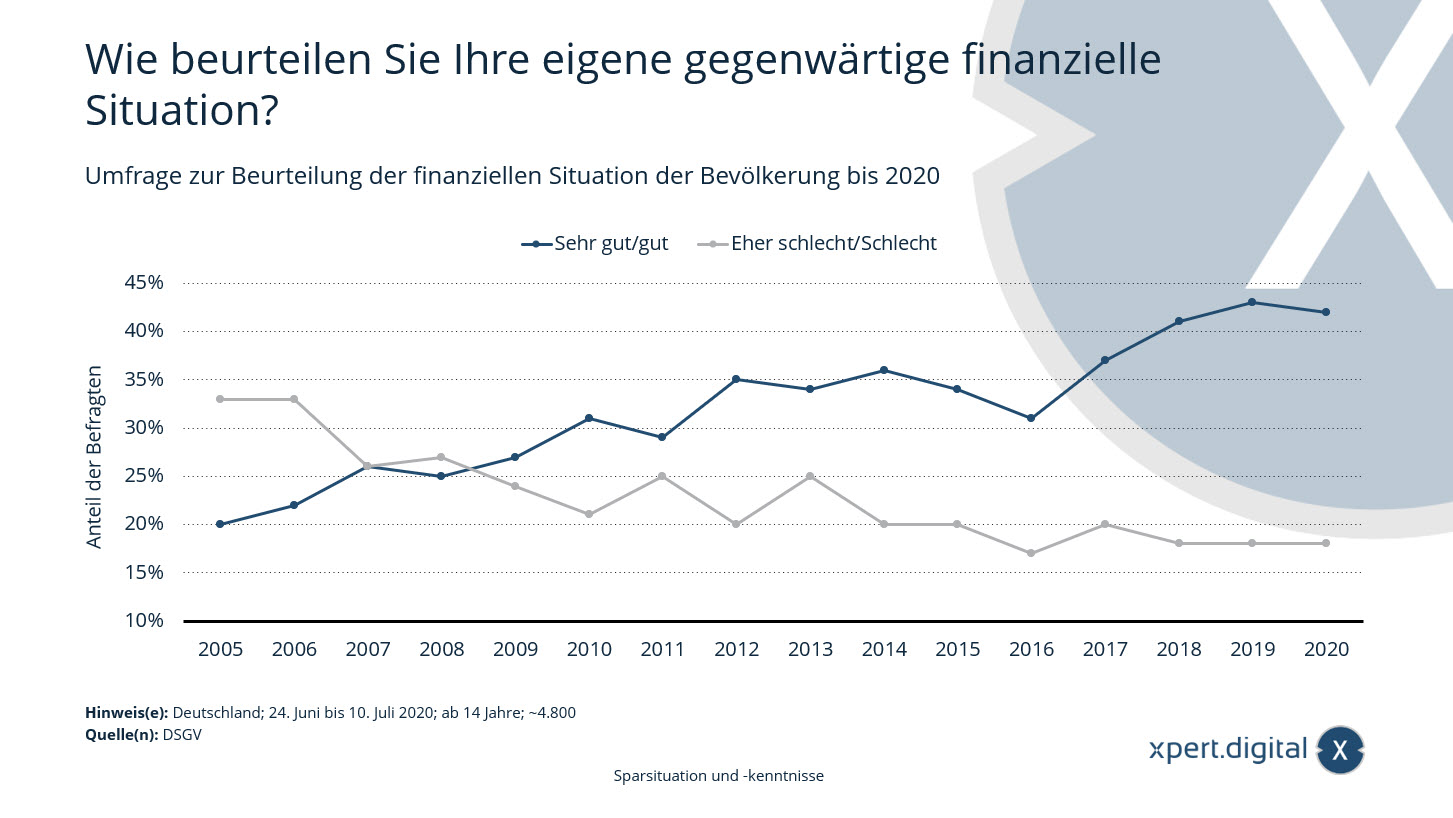

Felmérés a németországi lakosság pénzügyi helyzetének értékeléséről

Felmérés a német lakosság pénzügyi helyzetéről – Kép: Xpert.Digital

A németek elégedettsége a pénzügyeikkel kissé csökken – a Német Takarékpénztárak Szövetségének 2020-as Vagyonbarométere szerint a német állampolgárok mintegy 42 százaléka nagyon jónak vagy jónak értékeli jelenlegi pénzügyi helyzetét. Tavaly ez az arány 43 százalék volt. Összességében azonban a pénzügyi helyzetükkel elégedettek aránya több mint kétszeresére nőtt az elmúlt 15 évben.

Felmérés a lakosság pénzügyi helyzetének értékeléséről 2020-ig:

Hogyan értékeli saját jelenlegi pénzügyi helyzetét?

Nagyon jó/jó

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Inkább rossz/Rossz

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

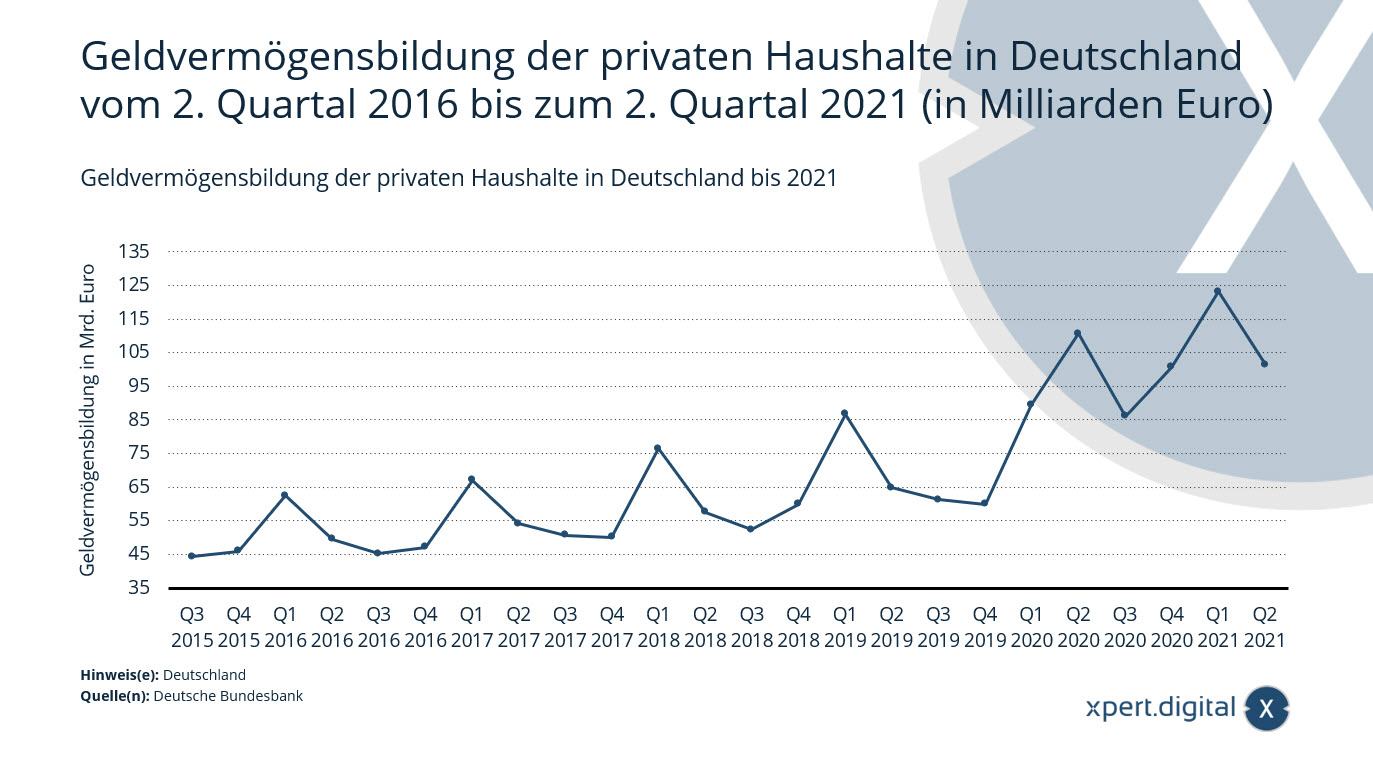

A magánháztartások pénzügyi vagyonfelhalmozása Németországban

A magánháztartások pénzügyi vagyonfelhalmozódása Németországban – Kép: Xpert.Digital

Ez a statisztika a németországi magánháztartások pénzügyi vagyonának alakulását mutatja 2016 második negyedévétől 2021 második negyedévéig. A magánháztartások nettó tranzakciókhoz kapcsolódó pénzügyi vagyonfelhalmozása körülbelül 101,4 milliárd eurót tett ki 2021 második negyedévében.

A németországi magánháztartások pénzügyi vagyonának felhalmozódása 2016 második negyedévétől 2021 második negyedévéig (milliárd euróban)

- 2021 második negyedéve – 101,4 milliárd euró

- 2021 első negyedéve – 123,2 milliárd euró

- 2020. negyedik negyedév – 100,7 milliárd euró

- 2020 harmadik negyedéve – 86,1 milliárd euró

- 2020 második negyedéve – 110,6 milliárd euró

- 2020 első negyedéve – 89,5 milliárd euró

- 2019. negyedik negyedév – 59,9 milliárd euró

- 2019 harmadik negyedéve – 61,3 milliárd euró

- 2019 második negyedéve – 64,9 milliárd euró

- 2019 első negyedéve – 86,7 milliárd euró

- 2018. negyedik negyedév – 60 milliárd euró

- 2018 harmadik negyedéve – 52,4 milliárd euró

- 2018 második negyedéve – 57,6 milliárd euró

- 2018 I. negyedév – 76,5 milliárd euró

- 2017. negyedik negyedév – 50,1 milliárd euró

- 2017 harmadik negyedéve – 50,7 milliárd euró

- 2017 második negyedéve – 54,1 milliárd euró

- 2017 első negyedéve – 67,1 milliárd euró

- 2016. negyedik negyedév – 47,2 milliárd euró

- 2016 harmadik negyedéve – 45,2 milliárd euró

- 2016 második negyedéve – 49,5 milliárd euró

- 2016 I. negyedév – 62,4 milliárd euró

- 2015 negyedik negyedéve – 46 milliárd euró

- 2015 harmadik negyedéve – 44,3 milliárd euró

- 2015 második negyedéve – 47,1 milliárd euró

- 2015 I. negyedév – 54,2 milliárd euró

- 2014. negyedik negyedév – 40,8 milliárd euró

- 2014 harmadik negyedéve – 35,9 milliárd euró

- 2014 második negyedéve – 37,7 milliárd euró

- 2014 I. negyedév – 47,8 milliárd euró

- 2013. negyedik negyedév – 34,3 milliárd euró

- 2013 harmadik negyedéve – 30,1 milliárd euró

- 2013 második negyedéve – 35,6 milliárd euró

- 2013 I. negyedév – 41,5 milliárd euró

- 2012. negyedik negyedév – 35,5 milliárd euró

- 2012 harmadik negyedéve – 29,6 milliárd euró

- 2012 második negyedéve – 37,3 milliárd euró

- 2012 I. negyedév – 44,4 milliárd euró

- 2011. negyedik negyedév – 34,6 milliárd euró

- 2011. harmadik negyedév – 29 milliárd euró

- 2011 második negyedéve – 31,7 milliárd euró

- 2011 első negyedéve – 43,5 milliárd euró

A háztartások pénzügyi vagyona új rekordmagasságban

Deutsche Bundesbank – Sajtóközlemény – 2021.07.16 – Kép: bonoc|Shutterstock.com

A magánháztartások pénzügyi vagyona 192 milliárd euróval, 7143 milliárd euróra nőtt 2021 első negyedévében. Ez volt az első alkalom, hogy átlépték a 7 billió eurós határt. A pénzügyi eszközök vásárlása mellett a részvények és befektetési jegyek értékelési nyeresége is jelentősen hozzájárult ehhez a növekedéshez.

A magánháztartások nettó pénzügyi eszközeinek felhalmozódása 129 milliárd eurót tett ki, ami jelentősen magasabb, mint az előző negyedévekben. A jelentős, 27 milliárd eurós növekedés a biztosítótársaságokkal szembeni kárigények jelentős növekedésének tudható be. 47 milliárd euró áramlott készpénzbe és látra szóló betétekbe, ami kevesebb, mint az előző negyedévben. Összességében a magánháztartások továbbra is erősen preferenciát mutatnak a likvid vagy alacsony kockázatú befektetések iránt. Ugyanakkor a tőkepiaci aktivitás folyamatos növekedése a hozamokra való fokozott összpontosítást jelzi. A magánháztartások 25 milliárd euró értékben vásároltak befektetési alapokat – többet, mint valaha. Emellett nettó összesen 3 milliárd euró értékben vásároltak részvényeket és egyéb részvényeket, elsősorban hazai vállalatokba fektetve. Ezzel szemben a hitelviszonyt megtestesítő értékpapír-állományuk nettó 3 milliárd euróval csökkent. A pénzügyi eszközök 2021 első negyedévében bekövetkezett 63 milliárd eurós értékeléssel összefüggő növekedése főként a részvények és befektetési alapegységek árfolyamnyereségéből adódott.

A háztartások adóssága tranzakciós tényezők miatt 17 milliárd euróval nőtt, ami kisebb növekedés a korábbinál. Az első negyedév végén a kötelezettségeik 1978 milliárd eurót tettek ki. A háztartások adósságrátája 59,5 százalék volt, ami 2010 óta a legmagasabb érték. Ez az arány a kötelezettségek összegének a nominális bruttó hazai termékhez (négy negyedéves gördülő összeg) viszonyított értéke. Ez a növekvő tendencia folytatódik. Ez a fejlemény mind a növekvő háztartási adósságnak, mind a nominális bruttó hazai termék folyamatos éves csökkenésének tulajdonítható.

A magánháztartások nettó pénzügyi vagyona az első negyedév végén 5165 milliárd eurót tett ki.

Az erős külső finanszírozás miatt a vállalatok eladósodottsági mutatói ismét jelentősen megnőnek

A nem pénzügyi vállalatok külső finanszírozása 2018 óta a legmagasabb szintet érte el, 90 milliárd euróval. Ezt a növekedést elsősorban az egyéb kötelezettségek, főként a szállítói kötelezettségek okozták, amelyek 54 milliárd euróval emelkedtek. A hitelfelvétel két gyenge negyedév után ismét jelentőségre tett szert, elérve a 20 milliárd eurót. 15 milliárd euró értékben bocsátottak ki részvényeket és tőkeinstrumentumokat, ami kissé meghaladja az előző négy negyedév átlagát.

A dinamikus külső finanszírozás és a jelentős értékelési hatások miatt a nem pénzügyi vállalatok kötelezettségei jelentősen megnőttek. 2021 első negyedévének végén 7734 milliárd eurót tettek ki. A nem pénzügyi vállalatok eladósodottsági mutatója 82,2 százalék volt. Ez az arány a hitelek, hitelviszonyt megtestesítő értékpapírok és nyugdíjcélú ellátások összegeként kerül kiszámításra a nominális bruttó hazai termékhez viszonyítva (gördülő négy negyedéves összeg). Miután 2020 negyedik negyedévében mindössze 0,3 százalékponttal nőtt, a beszámolási negyedévben az emelkedés jelentősen magasabb, 0,9 százalékpontos volt.

A nem pénzügyi vállalatok pénzügyi eszközei 2021 első negyedévében 262 milliárd euróval nőttek, figyelembe véve az összes tranzakciót és az értékelési hatásokat – ez a legerősebb növekedés 2015 óta. Ezzel az összeg 5565 milliárd euróra emelkedett. A pénzügyi eszközök tranzakciókkal kapcsolatos növekedése jelentős, 86 milliárd eurós hozzájárulást tett ki. Négy negyedévnyi folyamatos leépítés után a nem pénzügyi vállalatok jelentősen, 22 milliárd euróval növelték pénzügyi derivatívák és munkavállalói részvényopciók állományát. Az egyéb követelések, beleértve a kereskedelmi hiteleket és az előlegeket, szintén hasonlóan jelentősen hozzájárultak a pénzügyi eszközök növekedéséhez. A készpénzből és betétekből származó követelések is ismét meredeken emelkedtek, 20 milliárd euróval. Az értékelési nyereség ezzel szemben elsősorban a részvényekben és egyéb részesedésekben volt megfigyelhető.

Mivel azonban a kötelezettségek még a pénzügyi eszközöknél is meredekebben emelkedtek, a nettó pénzügyi vagyon az előző időszakhoz képest jelentősebben csökkent, mínusz 2169 milliárd eurót tett ki.

A nemzeti pénzügyi számlák és a nemzeti számlák időközben elvégzett felülvizsgálatai miatt a jelen sajtóközleményben szereplő információk nem összehasonlíthatók a korábbi sajtóközleményekben szereplőkkel.

Xpert.Digital Bellenberg, Vöhringen, Illerrieden és Illertissen számára. Támogatás az Ön független pénzügyi tervezéséhez, vagyonkezeléséhez és befektetési tanácsadásához

Konrad Wolfenstein

Örömmel válaszolok minden további kérdésre, vagy nyújtok segítséget.

Kapcsolatba léphet velem az alábbi kapcsolatfelvételi űrlap kitöltésével, vagy egyszerűen hívjon a 0731 550 40 117 .

Alig várom a közös projektünket.

Írj nekem

Xpert.Digital – Konrad Wolfenstein

Az Xpert.Digital egy iparági központ, amely a digitalizációra, a gépészetre, a logisztikára/intralogisztikára és a fotovoltaikus elemekre összpontosít.

360°-os üzletfejlesztési megoldásunkkal elismert vállalatokat támogatunk az új üzletektől az értékesítés utáni szolgáltatásokig.

Piackutatás, smarketing, marketingautomatizálás, tartalomfejlesztés, PR, levelezési kampányok, személyre szabott közösségi média és érdeklődőgondozás digitális eszközeink részét képezik.

További információkat a következő weboldalakon talál: www.xpert.digital – www.xpert.solar – www.xpert.plus

Tartsuk a kapcsolatot