Az USA nem a barátunk! EU harapófogó: A keserű igazság a transzatlanti szövetségről

Szakértői megjelenés előtti

Available in 27 languages 📢

Az Xpert.Digital előnyben részesítése a Google-benⓘMegjelent: 2026. július 3. / Frissítve: 2026. július 3. – Szerző: Konrad Wolfenstein

Az USA nem a barátunk! EU-s harapófogó: A keserű igazság a transzatlanti szövetségről – Kép: Xpert.Digital

Gazdasági szuverenitás: Miért kell Európának sürgősen felszabadítania magát az amerikai hatalmtól?

Európa szabályoz, Amerika beszed: A transzatlanti kapcsolat a nyugati gazdasági rend egyik sarokköve volt

Stratégiai partnerség és költséges függőség között: Miért kell Európának sürgősen ráébrednie az USA-val való kapcsolatára?

Évtizedekig a transzatlanti partnerséget a nyugati világ megingathatatlan alapjának tekintették. A munkamegosztás egyszerűnek és jövedelmezőnek tűnt: az Egyesült Államok garantálta a katonai biztonságot és technológiai lendületet adott, míg Európa ipari erejével és hatalmas, magas költekezésű belső piacával tündökölt. De ezek az idők elmúltak. A közös értékek és a diplomáciai közhelyek felszíne alatt mély strukturális aszimmetria alakult ki, amely egyre inkább veszélyezteti az európai jólétet és politikai szuverenitást.

A kép ma kijózanító: Míg Európa nagymértékben függ az amerikai struktúráktól olyan kulcsfontosságú területeken, mint az energia, a digitalizáció, a pénzügyi piacok és a biztonság, az amerikai vállalatok learatják a stratégiai és gazdasági előnyöket. A drága cseppfolyósított földgáztól (LNG) és a domináns felhőinfrastruktúráktól kezdve a dollár globális hatalmáig az Egyesült Államok következetesen használja geopolitikai befolyását nemzeti érdekeinek előmozdítására. Európa ezzel szemben a széttagolt szabályozásban ragad, ahelyett, hogy saját, globálisan versenyképes ellensúlyt építene ki.

Németország, egy vezető exportorientált ipari nemzet számára ez a fejlemény a túlélés kérdésévé válik. A következő cikk éles és elfogulatlan elemzést nyújt arról, hogyan alakult át egykor egyenlő partnerség aszimmetrikus függőségi viszonnyá – és mit kell most tennie Európának ahhoz, hogy elkerülje, hogy puszta megrendelés-fogadóvá és az amerikai hatalmi politika értékesítési pontjává váljon.

Európa fizet, az amerikai vállalatok profitálnak, Washington szabja meg a szabályokat: Miért szorosabb a transzatlanti partnerség gazdaságilag, mint valaha, de stratégiailag egyre költségesebb az Európai Unió számára?

A transzatlanti kapcsolat a nyugati gazdasági rend egyik sarokköve. Évtizedekig ezt a partnerséget a siker modelljének tekintették: az Egyesült Államok biztonsági stabilitást, technológiai dinamizmust, mély tőkepiacokat és hatalmas belső piacot kínált. Európa viszont ipari erővel, exportminőséggel, intézményi stabilitással és erős vásárlóerővel rendelkező piacokkal járult hozzá. Hosszú ideig ez a munkamegosztás produktívnak és kölcsönösen előnyösnek tűnt. Az utóbbi években azonban ennek a kapcsolatnak a jellege megváltozott. Ami egykor viszonylag kiegyensúlyozott hatalmi központok közötti partnerség volt, az egyre inkább aszimmetrikussá vált, amelyben az USA sokkal következetesebben használja ki gazdasági, technológiai, energetikai és biztonsági előnyeit, mint az Európai Unió a saját erősségeit.

A központi kérdés tehát nem az, hogy az USA erkölcsi vagy akár bűnügyi értelemben „kihasználja”-e Európát. A pontosabb kérdés az, hogy vajon strukturális aszimmetria rögzült-e a transzatlanti kapcsolatokban, amelyben az USA aránytalanul nagy hasznot húz, miközben Európa egyre nagyobb részt visel a gazdasági költségekből, a stratégiai kockázatokból és a politikai alkalmazkodási terhekből. Gazdasági szempontból sok minden arra utal, hogy valóban ez a helyzet. Az USA a nemzeti érdekeinek megfelelően cselekszik. A valódi probléma tehát kevésbé az amerikai keménységben rejlik, mint inkább az európai nyitottságban egyenértékű ellensúly nélkül, az európai széttöredezettségben koherens ipari stratégia nélkül, és egy olyan biztonsági architektúrában, amely szisztematikusan korlátozza a gazdasági szuverenitást.

Egy tényszerű, stratégiai elemzésnek két hibát kell elkerülnie. Az első hiba az Amerika-ellenes leegyszerűsítésben rejlik. Európa nem tehetetlen, és az Egyesült Államok nem az egyetlen oka az európai gyengeségeknek. A második hiba a transzatlanti partnerség romantizált szemléletében rejlik. A közös értékekre való hivatkozások nem helyettesítik a pénzügyi folyamatok, a technológiai függőségek, a telephelyválasztási döntések és az iparpolitikai következmények józan értékelését. Bárki, aki stratégiai ítéletet kíván alkotni, mindkét szempontot egyszerre kell figyelembe vennie: Az Egyesült Államok továbbra is nélkülözhetetlen Európa számára, de ez a nélkülözhetetlenség már régóta költségtényezővé vált.

További információ itt:

Új aszimmetria a transzatlanti kapcsolatokban

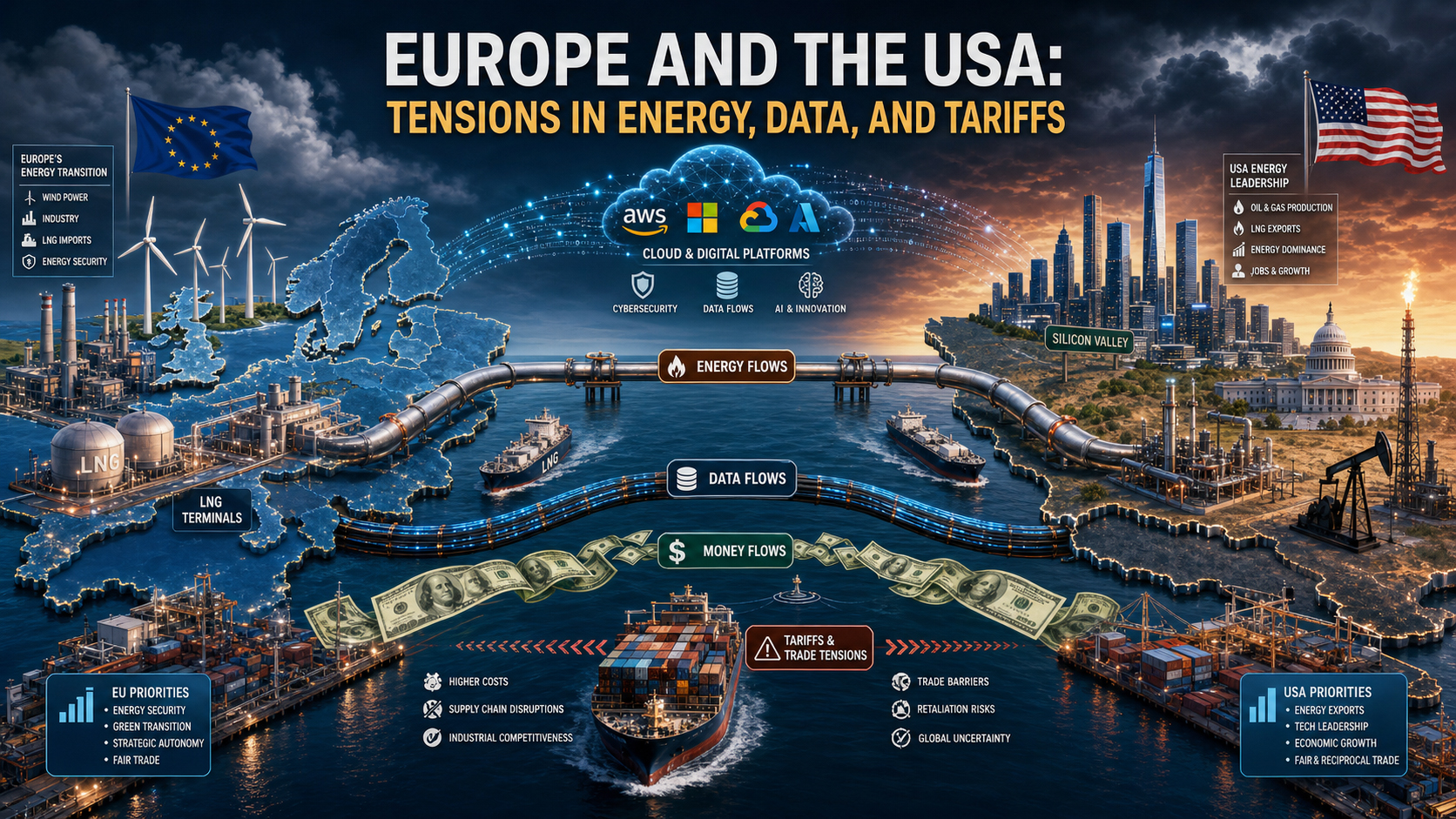

Az EU és az USA közötti gazdasági kapcsolatok rendkívül szorosak. Az Egyesült Államok az egyik legfontosabb piac az európai áruexport számára. Ugyanakkor Európa rendkívül jövedelmező értékesítési, befektetési és szabályozási környezetet biztosít az amerikai vállalatok számára. Első pillantásra úgy tűnik, hogy ez kölcsönös megállapodás. Közelebbről megvizsgálva azonban minőségi eltolódás figyelhető meg: az USA ellenőrzi a magasabb stratégiai megtérüléssel járó kulcsfontosságú területeket. Ezek közé tartozik az energiaexport válság idején, a digitális platformok, a felhőinfrastruktúrák, a félvezető és mesterséges intelligencia ökoszisztémák, a nemzetközi pénzügyi folyamatok, a tartalékvaluta-előnyök, a katonai biztonsági garanciák, valamint a kereskedelmi és szankciós politikák területen kívüli érvényesítésének képessége.

Európa ezzel szemben hatalmas egységes piaccal, alapvető ipari kompetenciákkal és szabályozási hatalommal rendelkezik. Ezek az erősségek azonban csak részben öltenek stratégiai előnyt. Az egységes piac számos területen továbbra is széttagolt, például a tőkepiacokon, a digitális szolgáltatásokban, a védelemben, az energetikai infrastruktúrában és az innovációfinanszírozásban. Továbbá a szabályozási erő nem helyettesíti az ipari vezető szerepet. Azok, akik a szabályokat anélkül szabják meg, hogy ellenőriznék a vezető platformokat, chipeket, felhőrendszereket vagy áruláncokat, végső soron védekező pozícióban maradnak. Az EU pontosan ezt a mintát követi: megpróbálja szabályozni a külföldi hatalmat anélkül, hogy megfelelő szintű ellenerőt épített volna ki.

Továbbá a politikai válaszok időzítésében is eltérés mutatkozik. Az USA gyorsabban, koherensebben és stratégiailag, nagyobb világossággal cselekszik, amikor gazdasági előnyök vagy geopolitikai érdekek forognak kockán. Az EU-nak ezzel szemben össze kell hangolnia a 27 tagállam érdekeit, az eltérő költségvetési helyzeteket, az eltérő ipari struktúrákat és a nemzeti választási ciklusokat. A gyakorlatban ez azt jelenti, hogy míg Washington azonnal nyomást gyakorol, Brüsszel gyakran későn, szakaszosan és a kompromisszumra összpontosítva reagál. Pontosan ez a lassúság teszi Európát kiszámíthatóvá, és így kihasználhatóvá egy stratégiailag cselekvő partner szemszögéből.

Energiapolitika: Az orosz függőségtől az amerikai függőségig

Kevés terület illusztrálja ezt az új aszimmetriát olyan világosan, mint az energiapolitika. Az orosz gázellátás megszakadása után Európának gyorsan pótló forrásokat kellett találnia. Az Egyesült Államokból származó cseppfolyósított földgáz (LNG) az európai energiabiztonság központi pillérévé vált. Rövid távon ez racionális és gyakran az egyetlen lehetőség volt. További LNG-szállítmányok nélkül az ellátási hiányok, az ársokkok és a termelésleállások kockázata Európa egyes részein jelentősen nagyobb lett volna. Ebben az értelemben az Egyesült Államok nemcsak profitált, hanem funkcionális rést is betöltött.

De pont ez a válságsegély új strukturális sebezhetőséget teremtett. Az energia nem pusztán árucikk, hanem stratégiai termelési tényező. Aki drága cseppfolyósított földgázzal (LNG) látja el Európa iparát, az nemcsak a fűtési költségeket és az áramárakat befolyásolja, hanem a beruházási döntéseket, a helyszínszámításokat és az energiaigényes ágazatok nemzetközi költségpozícióját is. Az amerikai energiaexportőrök profitálnak a tartósan magas európai keresletből, míg az európai vállalatok magasabb energiaáraktól szenvednek, mint sok amerikai versenytársuk. Ez az eltérés különösen hangsúlyos a vegyiparban, az alapanyagokban, a fémfeldolgozásban, a műtrágyagyártásban, az üveggyártásban és a logisztikai szektor egyes részein.

A gazdasági következmények mélyebbek, mint az egyes gázárak kérdése. Az európai iparpolitikai modell régóta a technológiai szakértelem, a képzett munkaerő, az infrastruktúra minősége és a viszonylag versenyképes energiaellátás kombinációjára támaszkodik. Ez a modell azonban sérült. Ha az energia évekig drágább marad, mint az Egyesült Államokban, nemcsak az üzemeltetési költségek fognak emelkedni, hanem a beruházások, a kutatási kapacitások és a termelési láncok is átalakulnak. Ami ma átmeneti hátránynak tűnik, holnap végleges dezindusztrializációhoz, vagy legalábbis fontos hozzáadott értékű szakaszok áthelyezéséhez vezethet. Ebben az értelemben az új LNG-függőség nem pusztán beszerzési kérdés, hanem az ipari gazdaságtan strukturális problémája.

Ehhez jön még a hatalmi-politikai befolyás. Ebben a kapcsolatban az USA nemcsak energiaszolgáltató, hanem Európa biztonsági horgonya is. Ez a kettős szerep minden tárgyalást megváltoztat. Amikor ugyanaz a partner katonai védelmet, külpolitikai vezetést és kulcsfontosságú energiaexportot biztosít, Európa implicit lojalitási költségeket visel el. Még hivatalos zsarolás hiányában is az aszimmetrikus ellenintézkedések lehetősége alakítja a gyengébb fél viselkedését. Stratégiailag nemcsak az releváns, ami ténylegesen fenyegetett, hanem az is, ami elképzelhető és ezért előre látható. Ilyen helyzetekben Európa elkerüli azokat a konfrontációkat, amelyeket egy autonómabb szereplő nagyobb valószínűséggel kockáztatna.

Ez nem jelenti azt, hogy Európának le kellene mondania az amerikai LNG-ről. A reális következtetés inkább az, hogy egy diverzifikációs stratégia nélküli energiapartnerség egy újfajta függőséghez vezet. Azok, akik kilépnek egy geopolitikailag motivált monopóliumból, hogy egy másikba lépjenek be, nem foglalkoztak a probléma lényegével. Európa feladata tehát nem az, hogy erkölcsileg megkérdőjelezze az amerikai szállításokat, hanem az, hogy szisztematikusan csökkentse saját sebezhetőségét több ellátási forrás, nagyobb tárolókapacitás, jobb hálózatok, erősebb villamosenergia-integráció, a rugalmas energiatermelés gyorsított bővítése és technológiasemleges iparpolitika révén.

Digitális értékteremtés: Európa szabályoz, Amerika profitál

A digitális szférában az aszimmetria még hangsúlyosabb, mint az energiapolitikában. Az USA uralja a digitális infrastruktúrákat, platformokat, operációs rendszereket, felhőarchitektúrákat, szoftverszabványokat és mesterséges intelligencia ökoszisztémákat, amelyekre az európai értékteremtés egyre nagyobb része épül. Európa nem technológiai senkiföldje ebben a rendszerben, de a stratégiailag kulcsfontosságú területeken gyakran vevő, nem pedig beszállító. A szerepek ezen eloszlása óriási gazdasági következményekkel jár, mivel a digitális piacok hajlamosak a magas mérethozamra, a hálózati hatásokra és a „győztes viszi a legtöbbet” dinamikára. Azok, akik korán szabványokat határoznak meg és globálisan skálázódnak, véglegesen elfoglalják a piacokat. Azok, akik később szabályoznak, korlátozhatják a visszaéléseket, de alig tudják megváltoztatni az alapvető értékteremtési architektúrát.

Az EU elsősorban szabályozással reagált erre a helyzetre. Az általános adatvédelmi rendelet (GDPR), a digitális piaci törvény, a digitális szolgáltatásokról szóló törvény és a mesterséges intelligencia törvény azt bizonyítja, hogy Európa kétségtelenül rendelkezik normatív és szabályozási befolyással. Ez az erősség azonban ambivalens. Egyrészt védi a polgárokat, a versenyt és a jogállamiságot. Másrészt elfedi az iparpolitikai gyengeséget: Európa elsősorban olyan vállalatokat szabályoz, amelyek túlnyomórészt nem Európában működnek. Ennek eredményeként a nyereség, az adatvisszanyerés, a méretgazdaságosság és a tőkepiaci hatások továbbra is nagyrészt az USA-ba áramlanak. Európa viseli a szabályozási terheket, a piaci liberalizáció kockázatait és az alkalmazkodási költségeket, míg az amerikai vállalatok a büntetések és korlátozások ellenére továbbra is elszívják a kulcsfontosságú digitális hasznot.

Ez különösen kritikus a felhő- és adatinfrastruktúrák esetében. Az európai vállalatok, a közigazgatások, a kutatóintézetek és egyre inkább az ipari ellenőrzési és elemzési folyamatok is amerikai dominanciájú szolgáltatók rendszerein futnak. Ez nem jelenti automatikusan az irányítás elvesztését minden egyes esetben. Azonban strukturális függőséget jelent egy olyan rétegben, amely központi szerepet játszik a jövőbeli termelékenységben. Azok, akik csak korlátozott ellenőrzéssel rendelkeznek az adattárolás, a számítási teljesítmény, a fejlesztői ökoszisztémák és a mesterséges intelligencia eszközei felett, közép- és hosszú távon elveszítik szuverenitásukat az innováció, a kiberbiztonság, az üzleti modellek és a digitális folyamatok ipari korszerűsítése terén.

Ez a függőség egyszerre több gazdasági hatást is generál. Először is, a licenc-, előfizetési, tanácsadási és platformbevételek rendszeresen kiáramlanak Európából. Másodszor, a piaci erő áthelyeződik azokba az ökoszisztémákba, amelyek a vállalatok, az ügyfelek és az adatok közötti interfészeket ellenőrzik. Harmadszor, az amerikai szolgáltatók javára a méretgazdaságosság felerősödik, mivel az európai kereslet tovább finanszírozza globális dominanciájukat. Negyedszer, a bezáródási hatások jelennek meg: minél mélyebben integrálódnak az európai vállalatok az amerikai felhőkbe, szoftvercsomagokba és mesterséges intelligencia eszközökbe, annál drágább lesz a későbbi váltás. Vállalati szempontból ez gyakran racionális, de tágabb európai perspektívából nézve problémás.

A valódi stratégiai pont a következő: A digitális politikában Európa túl gyakran összekeveri a fogyasztóvédelmet a szuverenitással. A védelem fontos, de nem helyettesíti az ipari ellenmodellt. Egy kontinens megvédheti polgárait a piaci erőtől, és egyidejűleg gazdaságilag is függhet ettől a piaci erőtől. Pontosan ez az EU paradox helyzete. Erős a szabályozásban, de gyenge a platformokban; látható a normáiban, de gyenge a tőkepiacokon; érzékeny az adatokra, de függ az infrastruktúrától. Az Egyesült Államok nem illegitim módon, hanem rendszerszinten használja ki ezt a helyzetet. Ők birtokolják azokat a vállalatokat, amelyekre Európának szüksége van, és Európa eddig nem tudott eleget építeni azokból a vállalatokból, amelyekre az Egyesült Államoknak ezzel szemben szüksége van.

Kereskedelem- és vámpolitika: Piacnyitás európai szinten, hatalmi politika amerikai szinten

Az árukereskedelem terén a transzatlanti kapcsolat első pillantásra kevésbé egyoldalúnak tűnik. Az EU évek óta jelentős kereskedelmi többlettel rendelkezik az Egyesült Államokkal szemben. Különösen Németország profitált aránytalanul nagy mértékben az amerikai piacra való hozzáférésből, főként az autóipar, a gépészet, a vegyipar, a gyógyszeripar és a nagy értékű ipari termékek ágazatában. Ezért aki kizárólag az árukereskedelemre összpontosít, azzal érvelhet, hogy Európa nem az amerikai dominancia áldozata, hanem inkább nyertese ennek a kapcsolatnak.

Ez a nézet azonban nem teljes. Először is, az árukereskedelem többlete csak egy része a teljes kapcsolatnak. A szolgáltatási szektorban, különösen a digitális szolgáltatások, a szellemi tulajdon, a szoftverek, a platformok és a pénzügyi szolgáltatások terén, az egyensúly jelentősen kedvezőbb az Egyesült Államok számára. Másodszor, a központi kérdés nem egyszerűen az, hogy ki milyen egyensúlyt ér el egy éves statisztikában, hanem az, hogy ki határozza meg a játékszabályokat. Pontosan itt rejlik az erőegyensúly hiánya. Az elmúlt években az Egyesült Államok ismételten bebizonyította, hogy képes stratégiailag kombinálni a vámokat, a szankciókkal való fenyegetéseket, a támogatási rendszereket és a biztonságpolitikai érveket, hogy gazdasági nyomást gyakoroljon partnereire.

Az európai válasz erre gyakran védekező marad. Először is, mert az egyes tagállamok eltérő mértékben vannak kitéve a veszélynek. Másodszor, mert az EU érthető módon vonakodik a feszültségek eszkalálásától. Az exportorientált gazdasági rendszer különösen szenved a kereskedelmi háborúktól. De ennek a visszafogottságnak ára van: az elrettentés nélküli kiszámíthatóságot jelzi. Ha Washington tudja, hogy Brüsszel csak korlátozottan vagy jelentős késéssel fog megtorolni, akkor a tárgyalások során az erőviszonyok megváltoznak. Ekkor még egy formálisan együttműködő kapcsolatot is implicit egyensúlyhiány jellemez.

Ez különösen a magas politikai szimbolikus értékkel bíró ágazatokban szembetűnő. Az autóipar, az acél-, az alumínium-, a félvezető- és a zöldipar nem pusztán árucikkek, hanem hatalmi ágazatok. Az Egyesült Államok ezeket az ágazatokat olyan közvetlenséggel védi és támogatja, ami sokáig idegen volt Európától. Az olyan programok, mint az inflációcsökkentési törvény, megmutatták, hogy az adókedvezmények, a támogatások, a helyi tartalomra vonatkozó követelmények és a kiszámítható befektetési feltételek milyen hatékonyan vonzhatják a tőkét. Európa erre az állami támogatási törvényekről, a mentességekről és az európai alapokról szóló vitákkal reagált – más szóval, ismét lassabban és nagyobb komplexitással. A befektetők számára a jelzés egyértelmű: az Egyesült Államok stratégiailag egységes módon cselekszik, míg Európa szabályokon alapuló és széttagolt módon reagál.

Ez különösen kritikus Németország számára. A német modell évtizedekig a nyitott piacokra, a stabil szabályokra és a magas fokú nemzetközi munkamegosztásra épült. Amikor azonban a globális gazdaságot egyre inkább az ipari hatalmi politika alakítja, a kölcsönös szabályokon alapuló modell elveszíti szilárdságát, különösen mivel a kulcsfontosságú partnerek egyre inkább szelektíven, saját nemzeti stratégiáik szerint cselekszenek. A nyitottság ekkor előnyből kockázattá válik, ha nem párosul a védelmi, támogatási és reagálási mechanizmusokkal a belföldön.

Amerikai szakértelmünk az üzletfejlesztés, az értékesítés és a marketing területén

Amerikai szakértelmünk az üzletfejlesztés, az értékesítés és a marketing területén - Kép: Xpert.Digital

Iparági fókuszterületek: B2B, digitalizáció (AI-tól XR-ig), gépészet, logisztika, megújuló energiák és ipar

További információ itt:

Tematikus központ, amely betekintést és szakértelmet kínál:

- Tudásplatform, amely a globális és regionális gazdaságokat, az innovációt és az iparágspecifikus trendeket fedi le

- Elemzések, betekintések és háttérinformációk gyűjteménye a legfontosabb fókuszterületeinkről

- Szakértelem és információk helye az üzleti és technológiai fejleményekről

- Egy központ a piacokkal, a digitalizációval és az iparági innovációkkal kapcsolatos információkat kereső vállalatok számára

Dollár és hatalom: Hogyan gyengíti az amerikai pénzügyi rend Európát

Pénzügyi hatalom és a dollárrend: Az amerikai dominancia csendes visszatérése

Ellensúlyozás a szétválasztás helyett: Egy reálpolitikai terv Európa számára

Talán a legkevésbé látható, de gazdaságilag legmélyebb aszimmetria a pénzügyi architektúrában rejlik. A dollárral az USA birtokolja a világ központi tartalék- és elszámolási valutáját. Ez olyan előnyöket biztosít számukra, amelyek messze túlmutatnak a külkereskedelmen. Könnyebben finanszírozhatják a hiányokat, nagymértékben bocsáthatnak ki államkötvényeket, vonzhatnak tőkét a világ minden tájáról, és globális hatással folytathatják monetáris politikájukat. Az amerikai kamatláb-döntések, a dollármozgások és a pénzügyi szankciók következményei világszerte érezhetők, beleértve Európát is. Ezzel szemben Európa képessége arra, hogy hasonló befolyást gyakoroljon az USA-val szemben, nagyon korlátozott.

Ez a pénzügyi hatalom egyfajta strukturális többlethozamot generál az Egyesült Államok számára. A nemzetközi befektetők, beleértve az európaiakat is, segítenek finanszírozni az amerikai hiányt, mivel az amerikai államkötvényeket biztonságos menedéknek tekintik, és az amerikai tőkepiac mélysége gyakorlatilag páratlan. Az Egyesült Államok így bizalmi prémiumból profitál, ami alacsonyabb finanszírozási költségeket, nagyobb befektetési rugalmasságot és fokozott válságállóságot eredményez. Európa ezzel szemben, bár jelentős megtakarításokkal rendelkezik, nem rendelkezik hasonlóan integrált és vonzó tőkepiaccal. Következésképpen az európai tőke gyakran az amerikai eszközökbe, vállalatokba és innovációs ökoszisztémákba jut, ahelyett, hogy az európai méretnövekedésbe, infrastruktúrába vagy technológiai szuverenitásba áramlana.

Ez kettős problémát jelent az EU számára. Először is, hiányzik egy teljesen kifejlett tőkepiaci unió, amely hatékonyabban tudná a magánmegtakarításokat produktív európai befektetésekbe terelni. Másodszor, az amerikai pénzügyi piacok dominanciája fokozza az USA iránti vonzerőt. A fiatal európai növekedési vállalatok gyakran könnyebben jutnak nagyobb finanszírozási körökhöz, magasabb értékelésekhez és likvidebb kilépési piachoz ott. Ez nem apró részlet, hanem a stratégiai versenyképesség egyik központi kérdése. A kutatás önmagában nem képes ipari vezető szerepet teremteni, ha a tőkeméret növelése, a horgonybefektetők és a tőzsdei mélység más joghatóságokban koncentrálódik.

A dollárrendszer geopolitikai eszközként is funkcionál. A szankciók, a fizetési korlátozások és az amerikai szabályok betartására irányuló közvetett kényszer az európai vállalatokat is érinti. Még ha Európának eltérő politikai preferenciái lennének is, vállalatai gyakran kénytelenek alkalmazkodni az amerikai pénzügyi hatalom kereteihez. Stratégiai szempontból ez az európai szuverenitás korlátozása, amely sokkal mélyebbre nyúlik, mint egyetlen kereskedelmi vita. Azt a kérdést érinti, hogy válság esetén ki tudja meghatározni a gazdasági szereplők cselekvési szabadságát.

A biztonság, mint gazdasági eszköz

Az USA katonai szerepe Európa védelmében nem választható el a gazdasági elemzéstől. A biztonság nem a gazdaság külső keretrendszere, hanem maga a termelési tényező. Az ellátási láncok, a beruházások, az energiainfrastruktúra, a tengeri útvonalak és a pénzügyi folyamatok mind a stabilitástól függenek. Amíg az USA biztosítja a nukleáris elrettentés, a létfontosságú hírszerzési képességek, a stratégiai előrejelzés és a logisztikai támogatás kulcsfontosságú részét a transzatlanti szövetségen belül, Washington elkerülhetetlenül jelentős közvetett befolyást gyakorol Európa mozgásterére.

Ez nem jelenti azt, hogy az USA nap mint nap biztonsági visszavonással fenyegeti Európát. A hatalom gyakran finomabban működik. Már az a puszta elvárás is, hogy a biztonságpolitikai zavarok jelentősen megnövelnék a gazdasági költségeket, fegyelmezi a politikai választási lehetőségeket. Ha Európa tudja, hogy a Washingtonnal való nyílt szakítás kereskedelmi, technológiai vagy biztonsági kérdésekben magas kockázatokat okoz, akkor csökken a konfrontációs hajlandósága. Pontosan így válik a biztonság gazdasági eszközzé, még akkor is, ha nincs minden egyes kérdésben explicit kapcsolat.

Az eredmény egy klasszikus kisebbségi partnerprobléma. Európa beszélhet stratégiai autonómiáról, de a kulcsfontosságú területeken továbbra is egy olyan biztonsággazda szerepét tölti be, akinek a gazdaságpolitikai döntéseit nem tudja kontrollálni. Ez nem csökkenti az amerikai biztonsági garanciák valódi értékét. Azonban megmagyarázza, hogy Európa miért cselekszik gyakran kevésbé autonóm módon, mint azt gazdasági mérete sugallná. Egy olyan ország, amely védelemre támaszkodik, gazdaságilag másképp tárgyal, mint egy teljesen független hatalom.

Ez a dimenzió különösen érzékeny Németországban. A Szövetségi Köztársaság évtizedek óta óriási hasznot húzott az amerikai biztonsági architektúrából. Ez lehetővé tette a hazai védelmi kiadások visszafogását és az erősen exportorientált gazdasági modellt. A kemény geopolitika visszatérésével ez a kényelmes helyzet drágábbá válik. Európának most egyszerre kell többet befektetnie a biztonságba, viselnie a magasabb energiaköltségeket, kezelnie a digitális függőségeket, és biztosítania ipari versenyképességét. Ebben a helyzetben az USA-nak az az előnye, hogy Európa a külső bizonytalanság nyomása alatt alig tudja elhalasztani ezen terhek nagy részét.

A probléma alapvető oka: Európa saját tervezési hibái

Bármennyire is jogos az USA aszimmetrikus előnyeivel kapcsolatos kritika, helytelen lenne a felelősséget Washingtonra hárítani. A mélyebb ok Európa hiányos integrációjában és stratégiai következetlenségében rejlik. Az EU gazdasági óriás, de a jövő kulcsfontosságú területein nem egységes hatalmi szereplő. Ez vonatkozik az energiára, a védelemre, a tőkepiacokra, az adatterekre, az innováció előmozdítására, a nyersanyagok biztosítására és az ipari skálázásra. Mindezen területeken történt előrelépés, de nincs kellően robusztus átfogó architektúra.

Az egyik fő probléma az egységes piac mérete és a politikai széttöredezettség közötti ellentmondás. Európa elegendő kereslettel, tehetséggel, tőkével és ipari szakértelemmel rendelkezik ahhoz, hogy jelentősen több ágazatban is globális vezető szerepet töltsön be. A nemzeti szabályozások, az eltérő adórendszerek, a heterogén finanszírozási környezet, a széttagolt tőkepiacok és a hosszadalmas jóváhagyási folyamatok azonban gyakran megakadályozzák ennek az erősségnek a teljes kiaknázását. Az eredmény paradox helyzet: Európának sikerül összetett szabályokat megfogalmaznia a globális vállalatok számára, de nem ugyanolyan mértékben saját nagyvállalatok létrehozásában a jövőorientált ágazatokban.

Egy másik probléma a verseny és az iparpolitika kulturális szétválasztása. Európa régóta büszke arra, hogy piacait nyílt, versenyképes és jogilag biztonságos módon szervezi. Ez továbbra is jelentős versenyelőny. Egy olyan világban azonban, ahol az államok ismét aktívan kivetítik ipari erejüket, ez már nem elegendő. Amikor más szereplők tőkepiaci előnyökkel, stratégiai beszerzési programokkal, energiapolitikával, adókedvezményekkel és geopolitikai támogatással támogatják vállalataikat, akkor a szabályok szigorú betartása már nem a semlegesség ideálja, hanem potenciálisan hátrány. Európa későn ismerte fel ezt a változást, és gyakran a mai napig félszívvel reagál.

Végső soron hiányzik egy meggyőző politikai narratíva, amely a gazdasági szuverenitást nem elszigetelődésként, hanem a nyílt cselekvés előfeltételeként magyarázza. Számos európai vita a piaci romantika és az autarkia fantáziái között ingadozik. Egyik sem segít. A stratégiai szuverenitás sem önmagáért való protekcionizmust, sem a teljes függetlenség illúzióját nem jelenti. Azt jelenti, hogy a kritikus ágazatokban nem vagyunk kitéve a zsarolásnak, és hogy a jövő kulcsfontosságú területein saját döntésekkel rendelkezünk. Az európai politikát pontosan ennek a definíciónak kell vezérelnie.

Németország különleges sebezhetősége

Németország áll a probléma középpontjában. Alig van még egy nagy EU-s ország, amely egyszerre ennyire exportorientált, ennyire energiaigényes iparosodott, ennyire mélyen beágyazódott a biztonságpolitikába, és ennyire függ a nemzetközi értékláncoktól. A német üzleti modell rendkívül sikeres volt a régi globalizáció körülményei között. Egyesítette a viszonylag olcsó energiát, a magas termékminőséget, a műszaki specializációt, a globális értékesítési piacokat és a stabil geopolitikai integrációt. Ezen előfeltételek közül több azóta erodálódott.

Az amerikai piachoz való hozzáférés továbbra is elengedhetetlen Németország számára. Ugyanakkor egyre nagyobb a sebezhetősége az amerikai vámdöntésekkel, az iparpolitikai ösztönzőkkel és az árfolyam-ingadozásokkal szemben. Ehhez jön még a technológiai függőség az amerikai platformoktól és felhőalapú rendszerektől, ami ma már a közepes méretű ipari vállalatokat is érinti. Ami egykor pusztán az internetes gazdaság problémájának tűnt, az ma már mélyen kiterjed a termelésirányításra, az adatelemzésre, az értékesítésre, a marketingre, az együttműködésre és a mesterséges intelligencia alkalmazásokra is. A német kkv-k gyakran használnak amerikai eszközöket anélkül, hogy ez feltétlenül problémát okozna vállalati szinten. Rendszerszinten azonban ez a digitális függetlenség elvesztéséhez vezet.

Az energiaárak hátrányainak és a beruházási versenynek a kombinációja különösen problematikus. Amikor a vállalatok egy erősen támogatott, olcsóbb energiával rendelkező és tőkepiac-orientáltabb amerikai helyszín és egy szabályozási szempontból összetett európai környezet között választanak, az ösztönzők megváltoznak. Még ha csak az egyes beruházások helyeződnek át, ez jelzéseket küld az egész iparágaknak. Németország esetében a veszély kevésbé a hirtelen ipari összeomlásban, mint inkább a fokozatos erózióban rejlik: kevesebb új üzleti telephely, alacsonyabb újrabefektetések, óvatosabb méretezés, lassabb digitalizáció és a vertikális integráció fokozatos elvesztése.

Pontosan ezért nem elegendő a transzatlanti kapcsolatot kategorikusan fenyegetésként vagy alternatívák nélküli szövetségként értelmezni. Németországnak meg kell tanulnia egyszerre partnerként, versenytársként és hatalmi központként kezelni az Egyesült Államokat. Ez a sokrétű szerep több stratégiai pragmatizmust igényel, mint amit a német vita gyakran megenged. A gazdaságpolitika már nem feltételezheti, hogy a nyitott piacok automatikusan igazságos eredményeket hoznak. Egy geopolitikailag feszült gazdaságban gyakran azok a szereplők érvényesülnek, akik következetesen kombinálják a gazdasági, technológiai és biztonságpolitikai eszközöket.

Cselekvési ajánlások Európa és Németország számára

Ez a diagnózis nem Amerika-ellenes agendához vezet, hanem inkább a kockázatcsökkentés és az ellenhatalom fejlesztésének stratégiájához. Európát nem kell az Egyesült Államokkal szemben definiálni, de képesnek kell lennie arra, hogy saját érdekeit függetlenül képviselje, még akkor is, ha ezek az érdekek nem egyeznek Washingtonéval. Ehhez számos prioritás kulcsfontosságú.

Először is, Európának reális energia- és ipari bázisra van szüksége. Ez magában foglalja a diverzifikált gázforrásokat, a robusztusabb villamosenergia-infrastruktúrát, a gyorsított engedélyezési eljárásokat, a rugalmas tartalékkapacitásokat, a megnövelt tárolási kapacitást, valamint egy olyan ipari energiapolitikát, amely együttesen veszi figyelembe az ellátásbiztonságot és a versenyképességet. A megújuló energia bővítése továbbra is kulcsfontosságú, de önmagában nem elég, ha a hálózatok, a tárolólétesítmények, a tartalékkapacitások és az iparbarát villamosenergia-árak nem emelkednek ennek megfelelően.

Másodszor, az EU-nak ki kell bővítenie digitális politikáját, hogy az valódi infrastrukturális dimenziót is magában foglaljon. A szabályozás továbbra is szükséges, de azt ki kell egészítenie európai felhő- és számítástechnikai kapacitások kiépítésével, interoperábilis adatterekkel, szuverén mesterséges intelligenciamodellekkel, az európai technológiák közbeszerzésével és a skálázás jobb finanszírozásával. Nem minden digitális szolgáltatásnak kell Európából származnia. De a kritikus ágazatokban fennálló tartós egyoldalúság nem válhat elfogadott normává.

Harmadszor, Európának sürgősen mélyebb tőkepiacokra van szüksége. A működő tőkepiaci unió nem technikai mellékkérdés, hanem a stratégiai versenyképesség előfeltétele. Ha az európai megtakarítások szisztematikusan nem európai befektetési régiókba vándorolnak, akkor hiányozni fog a hazai innovációs ugrásokhoz szükséges tőke. Több kockázati tőke, jobb kilépési lehetőségek, kevesebb szabályozási széttagoltság és erősebb intézményi befektetők segítenének a kutatás piacképes termékekké alakításában.

Negyedszer, a kereskedelempolitikának ellenállóbbá kell válnia. A nyitott piacok továbbra is Európa érdekeit szolgálják, de a kölcsönösség nélküli nyitottság naivitás. Európának következetesebben kellene alkalmaznia a gazdasági nyomásra, a diszkriminatív támogatásokra és az extraterritoriális kényszerre adott gyors reagálás eszközeit. A cél nem az eszkaláció, hanem a hitelesség. Akik soha nem tudnak hitelesen megtorolni, azok gyakorlatilag meghívják hatalmi-politikai partnereiket, hogy feszegessék a határokat.

Ötödször, a biztonságpolitikai tehermegosztás egyben gazdaságpolitika is. Egy olyan Európa, amely többet fektet be saját védelmi képességeibe, a kritikus infrastruktúra ellenálló képességébe és a biztonságtechnológiai szakértelmébe, nemcsak katonai pozícióját erősíti, hanem gazdasági alkupozícióját is bővíti. A stratégiai autonómia nem nagyszabású kijelentésekben, hanem valós képességekben kezdődik.

Hatodszor, Németországnak aktívabb szerepet kell vállalnia iparpolitikai koordinátorként Európában. A Szövetségi Köztársaságnak nemcsak kétoldalúan kellene egyensúlyoznia érdekeit Washingtonnal, hanem célzott európai koalíciókat kellene létrehoznia az energia, a digitalizáció, a beszerzés, a tőkepiaci integráció és az ipari szabványok terén. A legnagyobb hiba az lenne, ha a nemzeti szintű, önálló megközelítéseket követnénk, különösen mivel a strukturális aszimmetria pontosan az európai széttöredezettségből fakad.

Stratégiai osztályozás

Az USA nem azért használja ki aránytalanul Európát, mert igazságtalanul, a szabályokat betartva működik. Azért teszi ezt, mert szisztematikusan gazdasági előnyökké alakítja át erősségeit, mint egy nagy gazdaság hatalmi központja, domináns technológiai szektor, vezető valuta, mély tőkepiac és a biztonság garantálója. Európa túl sokáig a normatív önbizalom, a szabályozási közhelyek és a stratégiai lassúság keverékével ellensúlyozta ezt. Ez a kombináció Európa gyengeségének kiváltó oka.

Aki ebből arra a következtetésre jut, hogy Európának el kell válnia az Egyesült Államoktól, téves következtetést von le. Ugyanilyen téves lenne az ellenkező állítás, miszerint a meglévő aszimmetriák csupán a hatékony munkamegosztás kifejeződései. Az igazság inkább a következő: a transzatlanti partnerség továbbra is nélkülözhetetlen Európa számára, de csak akkor marad életképes, ha kevésbé egyoldalúvá válik. Az ellensúly nélküli partnerség hosszú távon elkerülhetetlenül függőséghez vezet. És bár a függőség stabilitást biztosíthat válság idején, hosszú távon növeli a növekedés, az innováció és a politikai manőverezés költségeit.

Európa stratégiai döntés előtt áll. Elfogadhatja az Egyesült Államokkal való kapcsolatában kialakult új aszimmetriát a geopolitikai bizonytalanság elkerülhetetlen következményeként, és a károk enyhítésére korlátozhatja magát. Vagy a jelenlegi helyzetet ébresztőként értelmezheti, hogy végre ki kell fejleszteni azokat a gazdasági, technológiai és biztonsági képességeket, amelyek a partnerséget visszaalakítják egy közel egyenlő egyensúlyú kapcsolattá. Gazdasági szempontból minden a második lehetőség felé mutat.

A lényeg a következő: A probléma nem Amerika ereje. A probléma Európa ereje, amely túl ritkán szerveződik stratégiailag. Amíg Európa nem tudja hatékonyabban lefordítani piaci méretét, ipari bázisát, tudományos szakértelmét és megtakarításait saját energiaforrásaira, addig nélkülözhetetlen partner marad az Egyesült Államok számára, de egyben olyan tér is, ahonnan aránytalanul nagy hasznot, befolyást és stratégiai előnyöket lehet kinyerni. Aki ezt a dinamikát meg akarja változtatni, annak nem kell Amerika-ellenesen gondolkodnia. Végre el kell kezdeniük stratégiailag, európai módon gondolkodni.

Globális marketing- és üzletfejlesztési partnere

☑️ Üzleti nyelvünk az angol vagy a német

☑️ ÚJ: Levelezés az anyanyelveden!

Konrad Wolfenstein

Én és a csapatom örömmel állunk rendelkezésére személyes tanácsadóként.

Kapcsolatba léphetsz velem a kapcsolatfelvételi űrlap kitöltésével itt [email protected]:, vagy egyszerűen hívj a +49 7348 4088 965 telefonszámon. Az e-mail címem

Alig várom a közös projektünket.

☑️ KKV-támogatás a stratégiában, tanácsadásban, tervezésben és megvalósításban

☑️ Digitális stratégia létrehozása vagy átalakítása és digitalizáció

☑️ Nemzetközi értékesítési folyamatok bővítése és optimalizálása

☑️ Globális és digitális B2B kereskedési platformok

☑️ Pioneer Üzletfejlesztés / Marketing / PR / Vásárok

🎯🎯🎯 Adatvezérelt B2B iparági központ, mint kvázi házon belüli megoldás

A kvázi házon belüli megoldás: Hogyan hidalja át az Xpert.Digital a B2B marketing és értékesítés működési réseit – Okos, tartalomvezérelt üzlet - Kép: Xpert.Digital

Az Xpert.Digital egy adatvezérelt B2B iparági központ, amelyet Konrad Wolfenstein vezet. A vállalat külső, kvázi házon belüli megoldásként működik az ipari partnerek számára, áthidalva a marketing, a tartalom és az értékesítés működési hiányosságait – anélkül, hogy további erőforrásokat igényelne az ügyféloldalon.

További információ itt: