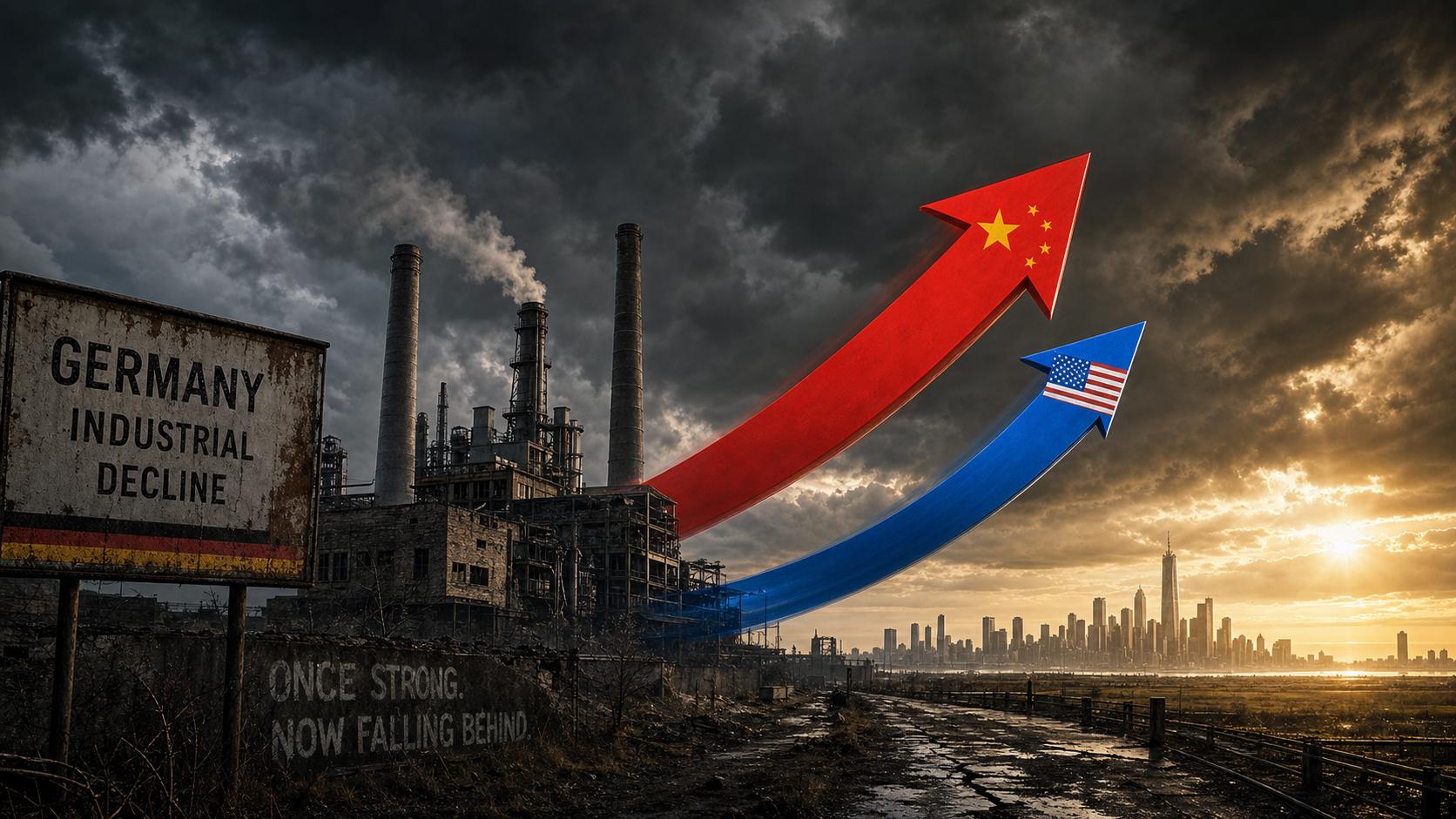

Németország a partvonalon lógás korában: Amikor egy gazdasági nemzet figyeli, ahogy a világ elhalad mellette

Szakértői megjelenés előtti

Available in 27 languages 📢

Az Xpert.Digital előnyben részesítése a Google-benⓘMegjelent: 2026. július 2. / Frissítve: 2026. július 2. – Szerző: Konrad Wolfenstein

Németország a partvonal mögött lógó világ korában: Amikor egy gazdasági nagyhatalom nézi, ahogy a világ elhalad mellette – Kép: Xpert.Digital

A mesterséges intelligencia kudarca és az autóipari válság: Hogyan veszélyezteti tudatosan Németország a saját jövőjét?

Túl szegények vagyunk ahhoz, hogy a világ legjobbjai között legyünk? Miért fog hamarosan megelőzni minket az Egyesült Államok legszegényebb állama?

Sokáig magától értetődőnek vették: az ipari pontosság, a globális exporterő és a mérnöki szakértelem terén Németország természetesen a tabella élén állt. Ez a kép azonban gyorsan halványul. 2026-ra minden eddiginél világosabb, hogy a német gazdaság példátlan strukturális átalakuláson megy keresztül. Ahelyett, hogy technológiai vezető szerepét átvinné a digitális korszakba, Németország a hajtóerőből puszta szemlélődővé vált. Akár a mesterséges intelligencia globális versenyében, amelyben Németország már egyszerűen nem játszik szerepet, akár az egykor zászlóshajónak számító autóipar drámai felfordulásában: a figyelmeztető jelek élénkvörösen villognak.

A fő probléma nem egy átmeneti gazdasági visszaesés, amelyet a szokásos élénkítő programokkal lehetne orvosolni, hanem évtizedeknyi vezetői kudarc, a zúzós bürokrácia és az egekbe szökő energiaárak mérgező keveréke. Még katasztrofálisabb azonban a politikai válasz: ahelyett, hogy hatalmas beruházásokkal és valódi deregulációval kezelnék a féktelen termelékenységcsökkenést, a politikusok a hosszabb munkaidőről és a nyugdíjkorhatárról szóló álvitákba ragadnak bele. A következtetés egyszerre kijózanító és fájdalmas: Aki egy gazdasági nemzet jövőjét biztosítani akarja, az már nem egyszerűen a múlt erősségeivel gazdálkodhat, hanem a holnap technológiáit kell fejlesztenie – mielőtt az teljesen lemarad.

A munkaidő nagy tévhite: Miért nem fogja a „további munka” megállítani Németország hanyatlását?

Egy bizonyos ponton a nyugtalanság megszűnik homályos érzés lenni, és kijózanító megfigyeléssé alakul: bárhol is alakítják a globális gazdasági jövő irányát, Németország nincs az asztalnál. Sem a mesterséges intelligencia versenyében, sem a globális ellátási láncok átalakításában, sem az egypólusú világ végét követő geopolitikai átrendeződésben. És még azokban az ágazatokban is, amelyeket Németország évtizedekig a saját területének tartott fenn – az autóiparban, az energetikai infrastruktúrában, az ipari termelésben –, a figyelmeztető jeleket már nem lehet figyelmen kívül hagyni. A paradoxon az, hogy maga a diagnózis nem új. Ami új, az a sürgősség. És ami új, az a politikai reakció, amely bizonyos makacssággal rossz szemszögből közelíti meg a problémát.

A növekedés, mint kivétel: A kijózanító GDP-mérleg

A számok világos képet festenek, még akkor is, ha a politikai diskurzus hajlamos optimizmussal elfedni. A német gazdaság 2023-ban 0,3 százalékkal, 2024-ben pedig további 0,2 százalékkal zsugorodott – ez két egymást követő recessziós év, amelyre nem volt példa a háború utáni történelemben. Bár 2025 enyhe stabilizációt hozott 0,2 százalékos növekedéssel, nem jelzett fellendülést. A 2026-ra vonatkozó előrejelzések 0,9 és 1,2 százalékos növekedést jeleznek, intézménytől függően – ez az adat normális körülmények között szerénynek tekinthető, de a stagnálás évei utáni fellendülésként reklámozzák.

Összehasonlításképpen: az Egyesült Államok 2,8 százalékkal, Franciaországé 1,2 százalékkal nőtt 2024-ben. Az egy főre jutó adatok különösen elkeserítőek: Németország nominális egy főre jutó GDP-je 2024-ben körülbelül 56 000 USD volt, míg az Egyesült Államoké meghaladta a 86 000 USD-t – ez a különbség még a vásárlóerővel való kiigazítás után sem záródhat le teljesen. Az Euronews 2025 eleji összehasonlításának eredményei nyersen illusztrálták a helyzetet: Mississippi, az Egyesült Államok legszegényebb állama, majdnem megelőzte Németország egy főre jutó GDP-jét. Ez nem statisztikai anomália, hanem egy több mint egy évtizede épülő strukturális termelékenységi különbség tünete.

A Német Iparszövetség (BDI) hasonlóan drasztikusan írja le a helyzetet: Németországban az ipari termelés 2022 óta csökken, 2026-ra stagnálás fenyeget, és merész strukturális reformok nélkül az ország nem fogja visszanyerni versenyképességét. 2026 elején maga Friedrich Merz pénzügyminiszter is elégtelen termelékenységről, valamint túlzottan magas bürokratikus és adóköltségekről beszélt. Ritkán fordult elő, hogy a diagnózis és a megoldás közötti szakadék ilyen nagy lenne.

A termelékenység, mint a kudarc valódi mércéje

Egy gazdaság versenyképességét végső soron csak a termelékenységével lehet mérni – az óránkénti gazdasági kibocsátással. És pontosan itt rejlik a fő probléma. Németország az elmúlt két évtizedben alig ért el termelékenységnövekedést, míg az Egyesült Államok, amelyet a digitális-technológiai forradalom hajt, meglepő termelékenység-növekedést tapasztal. Az ifo Intézet ezt az ellentétet korunk központi versenypolitikai kérdésének nevezi.

Túl leegyszerűsítő lenne ezt kizárólag külső tényezőknek tulajdonítani. A német gazdaság strukturális felépítése – amely nagymértékben támaszkodik a hagyományos ipari termelésre, viszonylag kis arányban technológia-alapú szolgáltatásokkal – önmaga által okozott probléma. Az Egyesült Államokban a termelékenység növekedése egyre inkább ott következik be, ahol az adatok, algoritmusok és platformmodellek dominálnak az értékteremtésben. Németországban ezzel szemben a feldolgozóipar dominál, és sok vállalat továbbra is elavult informatikai rendszerekkel és lassú döntéshozatali struktúrákkal működik. Még a viszonylag egyszerű kérdésekben is – mint például a közszolgáltatások digitalizálása vagy a felhőalapú adminisztratív rendszerek bevezetése – Németország csak a középmezőnyben helyezkedik el Európában.

A 2025-ös Németországról szóló gazdasági jelentésében az OECD egyértelműen diagnosztizálta ugyanazt a gyengeséget: a magas bürokratikus terhek és a versenyt gátló szabályozási akadályok akadályozták az üzleti dinamizmust, az innovációt és a termelékenység növekedését. Megoldásokat azonosítottak, ismertek és ismételten megvitatták – mégis makacsul végrehajtatlanok maradtak.

A mesterséges intelligencia dilemmája: A történelem legfontosabb technológiai versenyének nézői

Németország lemaradása sehol sem olyan szembetűnő és következményes, mint a mesterséges intelligencia területén. Az ifo Intézet ezt egyetlen grafikával illusztrálta: 2024-ben az USA 40 jelentős MI-modellt gyártott, Kína 15-öt, Európa hármat – Németország pedig egyetlen olyan modellt sem, amely elérte volna a globális színteret. Egyetlen egyet sem. Ez nem egy átmeneti hiány, amelyet egy kis plusz finanszírozással lehetne kompenzálni. Ez egy rendszerszintű kudarc tünete.

A KPMG 2026. januári, „Stratégiai MI Képességindex” című tanulmánya nemzetközi kontextusba helyezi az eredményeket: Az Egyesült Államok egyértelműen vezeti a globális MI-versenyt 100-ból 75,2 ponttal, Európa következik 48,8 ponttal – és még Európán belül is jelentősen eltérnek az eredmények. Az Egyesült Királyság és Írország 69,2 pontot ért el, amivel megközelíti az amerikai szintet, míg a DACH régió (Németország, Ausztria és Svájc) 54 ponttal kissé Nyugat-Európa alatt helyezkedik el. A tanulmány szerint az európai és német lemaradás oka nem a kutatási struktúrák vagy az irányítási és szabályozási szakértelem hiánya – ezeken a területeken Európa valójában jó helyzetben van. A probléma a skálázásban rejlik: Számos MI-alkalmazás a kísérleti szakaszban ragadt; a magas energiaárak, a korlátozott számítási teljesítmény és a széttagolt tőkepiacok megakadályozzák az operatív használatba való átállásukat.

Míg az Egyesült Államok több mint 500 milliárd dollárt fektetett be mesterséges intelligenciába 2020 és 2025 között, Németország ugyanezen időszak alatt még az eredetileg MI-finanszírozásra szánt 5 milliárd eurót sem tudta teljes mértékben felhasználni. A tíz legnagyobb amerikai adatközpont együttesen akkora teljesítményű, mint mind a 2000 német adatközpont. És míg az Egyesült Államok évente négyszer annyi új számítási kapacitással rendelkezik, mint amennyivel Németország összesen rendelkezik, a mesterséges intelligencia részesedése az adatközpontok kapacitásában Németországban a jelenlegi 15 százalékról várhatóan 40 százalékra nő 2030-ra – de egy nagyon kis bázisról. Egy 2026 májusában készült PwC-tanulmány arra a következtetésre jut, hogy bár Németország kiemelkedő az MI-irányítás és az adatminőség terén, ezek az erősségek nem nyilvánulnak meg bevételnövekedésben – a német vállalatoknak csak minden negyediknek van olyan stratégiája, amely a növekedést célozza meg mesterséges intelligencia stratégiájával.

2026 júniusában Dobrindt német belügyminiszter határozott figyelmeztetést adott ki: Németországnak biztonsági okokból sürgősen fel kell zárkóznia a mesterséges intelligencia terén. Amikor az amerikai Anthropic vállalat a német kormány kérésére blokkolta fejlett mesterséges intelligencia modelljét a külföldi felhasználók elől, Németországnak semmilyen hozzáférése nem volt – így technológiailag kizárva egy biztonsági szempontból releváns területről. Akik nem állítanak elő mesterséges intelligenciát, azok mások feltételei szerint fogyasztják azt – ez a helyzet alapvetően aláássa a technológiai szuverenitást.

Autómeghibásodás a gyors sávban: Németország zászlóshajó-iparága strukturális összeomlásban van

Generációkig az autóipar volt a német gazdaság gerince, az ipari intelligencia zászlóshajója, amely a precizitást, a mérnöki szakértelmet és az exportképességet testesítette meg. Ez a kép drámai erővel omlik össze, amit aligha lehet elsiklani. A Volkswagen akár 100 000 munkahely megszüntetésével és potenciális üzembezárásokkal néz szembe Németországban. A BMW profitfigyelmeztetést adott ki, a Mercedes-Benz drasztikus költségcsökkentő intézkedésekhez folyamodott – mindezt egyetlen, az egész iparágat érintő, nem átmeneti, hanem strukturális felfordulás keretében.

2019 és 2025 között a német autóipar mintegy 120 000 munkahelyet veszített, ezek kétharmada a beszállítóknál. Kína ma már hétszer annyi járművet gyárt, mint Németország, és uralja az elektromobilitás kulcsfontosságú technológiáit – az akkumulátorokat, a teljesítményelektronikát és a szoftvereket. Az olyan kínai gyártók, mint a BYD, a Geely és a Nio, megfizethető elektromos járműveket kínálnak, amelyek közvetlenül versenyeznek a német gyártókkal az alsó és középső árkategóriákban, és elveszik tőlük az üzletet. Az iparági szakértők vádja egyértelmű: Németország lekéste az ellátási lánc digitális átalakítását.

A Schlote Holding esete különösen tüneti jellegű: egy 1600 alkalmazottat foglalkoztató turbófeltöltő-specialista, amelyet fizetésképtelen beszállítók láncreakciója sújtott, jelentős megrendeléseket mondott le, és az ipari áramárak robbanásszerűen emelkedtek – majd 2024-ben leállt. Nem elszigetelt eset, hanem egy olyan rendszerszintű strukturális törés szimbóluma, amely a középvállalkozásokat sújtja, mielőtt a nagy gyártók teljesen konszolidálódnának.

Az a kérdés, hogy a belső égésű motorok kivezetése a tervek szerint halad-e 2035-ig, politikailag nyitott. De még ha Németország gyengíti is a CO₂-célértékeit, vagy elhalasztja az ütemtervet, az igazi kihívás mélyebben rejlik: hogyan pozicionálja magát egy olyan autóipar, amely évtizedek óta hatalmas profitot termel a belső égésű motorral hajtott járművekből egy olyan világban, ahol a járművek egyre inkább szoftvervezérelt, elektromos meghajtású fogyasztási cikkek ökoszisztémájává válnak? Németországnak még nem sikerült meggyőző iparpolitikai választ találnia erre a kérdésre.

Energiaátállás: az ambíció és a költségcsapda között

Az energetikai átállás talán a német gazdaságpolitika legambiciózusabb projektje volt az elmúlt két évtizedben. Egyszerre volt szükséges, drága, és a megvalósítása gyakran hibás. Az az ígéret, hogy a megújuló energiák bővítése hosszú távon alacsonyabb villamosenergia-árakhoz vezet, nem valósult meg. Ma Németország fizeti az ipari villamosenergia-árakat a nyugati világban – ez egy strukturális versenyhátrány, amely közvetlenül érinti az olyan energiaigényes iparágakat, mint az acél-, vegyipar, üveg- és papíripar, és hozzájárul a termelés fokozatos külföldre történő áthelyezéséhez.

A Német Ipari és Kereskedelmi Kamarák Szövetsége (DIHK) által megrendelt tanulmány a 2049-ig tartó energetikai átállás teljes költségét meghaladja az öt billió eurót. Ugyanakkor Peter Adrian, a DIHK elnöke arra figyelmeztetett, hogy az energiaigényes vállalatok már most is egyre inkább külföldre helyezik át termelésüket, és így munkahelyeiket is. Brandenburg miniszterelnöke, Woidke tömören fogalmazott: ha az ipari áramárak nem csökkennek, az átalakulás egész Németországban kudarcot vallhat. Ez nem ideológiai támadás maga az energetikai átállás ellen – ez egy gazdaságpolitikai szakértő kijózanító értékelése, aki a régiójában tapasztalható dezindusztrializációs trendeket figyeli.

A Német Gazdasági Szakértői Tanács 2025/26-os éves jelentésében jelentősen nagyobb könnyítéseket javasol az energiaigényes iparágak számára, versenyképes energiaárakat az ipari bázis fenntartásának előfeltételeként, valamint a villamosenergia-piac rendszerköltségeinek reformját. A német kormány 500 milliárd eurós infrastrukturális csomagja energiasegélyeket is tartalmaz – azonban még nem tudni, hogy ezek időben megérkeznek-e, és elegendőek-e Németország befektetési környezetének stabilizálásához.

EU-s és német szakértelmünk az üzletfejlesztés, az értékesítés és a marketing területén

EU-s és német szakértelmünk az üzletfejlesztés, az értékesítés és a marketing területén - Kép: Xpert.Digital

Iparági fókuszterületek: B2B, digitalizáció (AI-tól XR-ig), gépészet, logisztika, megújuló energiák és ipar

További információ itt:

Tematikus központ, amely betekintést és szakértelmet kínál:

- Tudásplatform, amely a globális és regionális gazdaságokat, az innovációt és az iparágspecifikus trendeket fedi le

- Elemzések, betekintések és háttérinformációk gyűjteménye a legfontosabb fókuszterületeinkről

- Szakértelem és információk helye az üzleti és technológiai fejleményekről

- Egy központ a piacokkal, a digitalizációval és az iparági innovációkkal kapcsolatos információkat kereső vállalatok számára

2030-as reformterv: Három eszköz, ami megmentheti Németország versenyképességét

Geopolitikai jelentőség elvesztése: Németország a partvonalra szorul

Németország lemaradása nem pusztán gazdasági – stratégiai és geopolitikai dimenziója is egyre nyilvánvalóbb. 2026 júniusában Németország elvesztette az ENSZ Biztonsági Tanácsának nem állandó helyéért folytatott választást Ausztriával és Portugáliával szemben – két olyan országgal szemben, amelyek gazdasági súlyuk és geopolitikai befolyásuk tekintetében lényegesen kisebbek. A vereséget belsőleg egy megkésett reklámkampánnyal magyarázták, de valójában a nemzetközi közösség mélyebb felfogását tükrözi: Németországnak lehetnek pénzügyi erőforrásai, de hiányzik belőle az egyértelmű stratégiai profil. Merz kancellár erre válaszul azonnal benyújtotta a 2035/36-os és a 2043/44-es pályázatokat – ami annak a jele, hogy Németország nem szándékozik lemondani igényéről. De a meggyőző tartalom nélküli igény puszta diplomáciai retorika marad.

Akár a világbajnokság megrendezése, akár a technológiai szabványokért folytatott verseny, akár a transzatlanti kapcsolatokban betöltött vezető szerep, akár az európai iparpolitika átalakítása kapcsán van szó – mindezen területeken Németország gyakran reaktívan, nem pedig proaktívan cselekszik. Az európai versenyképességről szóló Draghi-jelentés, amelyet Merz pénzügyminiszter kifejezetten kiemelt prioritásként nyilvánított, azonosítja Európa strukturális hiányosságait – és Németország aránytalanul nagy mértékben felelős ezekért.

A vezetési kudarc mint rendszerszintű jelenség

Túl kényelmes lenne a válságot külső sokkokra redukálni – a világjárványra, az ukrajnai háborúra, az amerikai vámokra, az energiaár-sokkra. Ezek a tényezők súlyosbították a helyzetet, de nem ők hozták létre. A kiváltó ok egy évtizedek alatt felhalmozódott, rendszerszintű vezetési hibában rejlik, amely mindkét oldalt érinti: a vállalati és a politikai vezetést.

Vállalati szinten ez a minta különösen szembetűnő az autóiparban: a német gyártók évek óta rendkívüli profitot termelnek a magas haszonkulcsú belső égésű motoros járművekkel, és ezt a profitot nem fektették be eleget az átalakulásba. Ehelyett a belső égésű motoros szektorban betöltött saját technológiai vezető szerepüket félreértelmezték, mint állandó versenyelőnyt, miközben a kínai versenytársak és az olyan amerikai újoncok, mint a Tesla, sokkal korábban és határozottabban vették át az elektromobilitást. Az ifo Intézet ezt a dinamikát a „középtechnológiai csapda” kifejezéssel írja le: A középtechnológiában erős vállalatok és gazdaságok gyakran kudarcot vallanak a következő technológiai generációra való áttérés szakaszában.

Politikai szinten a kudarc strukturális. Nem a jelenlegi kormánnyal kezdődött, és nem is fog vele véget érni. Az infrastruktúrába, az oktatásba és a digitális közigazgatásba történő alulbefektetés évek óta a szükséges javítások elmaradását eredményezte, amelyet most az 500 milliárd eurós csomag hivatott orvosolni – de a tervezési és jóváhagyási folyamatok évekig, nem pedig hónapokig tartanak, és a végrehajtási késedelmek strukturálisan elkerülhetetlenek. A német üzleti szövetségek 2026. márciusi közös nyilatkozata összefoglalja az üzleti közösség türelmetlenségét: sok projekt jelenleg csak papíron, bejelentésként létezik, és Németország gazdasági helyzete fordulóponthoz közeledik.

A munkaidő-vita tévessége

Ezen strukturális megállapítások fényében a munkaórákra és a nyugdíjkorhatárra irányuló politikai fókusz elterelő taktikának – vagy ami még rosszabb: a probléma valódi félreértésének – tűnik. Az az üzenet, hogy Németországnak tovább kell dolgoznia és később kell nyugdíjba vonulnia a jóléte biztosítása érdekében, a tüneteket, nem pedig az okokat célozza meg. A termelékenységi problémát mennyiségi problémaként kezeli.

A munkaórákra vonatkozó adatok kevésbé egyértelműek, mint ahogy azt a nyilvános vita sugallja. 2024-ben Németországban a teljes munkaidős alkalmazottak átlagosan heti 40,2 órát dolgoztak – ami majdnem megegyezik a 40,3 órás uniós átlaggal. Az alacsony átlagot a részmunkaidős foglalkoztatás viszonylag magas aránya magyarázza, különösen a nők körében. A probléma tehát nem az, hogy a németek túl keveset dolgoznak, hanem az, hogy az elvégzett munka túl kevés hozzáadott értéket teremt, mivel a technológia, a folyamatok és az infrastruktúra nem teszi lehetővé a megfelelő termelékenységet.

Több munkaóra azonos termelékenységi deficit mellett nem oldja meg az alapvető problémát. Legjobb esetben is csak rövid távon növelik a bruttó hazai terméket a munkavállalók rovására, anélkül, hogy a hiány strukturális okait kezelnék. Ez az alapvető hibája ennek a politikai megközelítésnek. Ha 100 rosszul felszerelt munkaóra kevésbé produktív egy vállalat számára, mint 80 magasan produktív, akkor a megoldás nem a 101. óra, hanem a jobb felszerelés.

A munkáltatói szövetségek a nyugdíjkorhatár emelését és a korai nyugdíjazási ösztönzők eltörlését követelik – ez a társadalombiztosítási rendszerek pénzügyi életképessége szempontjából érthető, és demográfiailag elkerülhetetlen. De ez nem a válasz arra a kérdésre, hogy miért marad le Németország a globális innovációs és technológiai versenyben. Ezt a két vitát túl gyakran összekeverik.

A bürokrácia mint a verseny strukturális akadálya

Amit a közgazdászok, vezetési tanácsadók és nemzetközi intézmények évek óta egyhangúlag a legfőbb akadályként jellemeznek, annak hatását aligha lehet eléggé hangsúlyozni: Németországban a bürokratikus terhek elfojtják az innovációs potenciált, lelassítják a befektetési döntéseket, és a tehetségeket és a tőkét vonzóbb helyszínekre terelik. A fiatal németországi vállalatok átlagosan hetente körülbelül kilenc órát töltenek törvényileg előírt adminisztratív feladatokkal. Több mint a felük arról számolt be, hogy ez kevesebb időt vesz igénybe a megrendelések feldolgozása során, és csökkenti versenyképességüket.

Nem a nagyvállalatok szenvednek a leginkább – nekik vannak megfelelőségi osztályaik és lobbierőforrásaik. A legsúlyosabban a startupok és a növekedésorientált kkv-k sújtottak. Egy olyan környezetben, ahol a kockázati tőke már így is szűkös, és a finanszírozási feltételek lényegesen kedvezőtlenebbek az Egyesült Államokhoz vagy az Egyesült Királysághoz képest, minden további bürokráciára fordított óra egy innovációra fordított órát jelent. A ZEW kutatója nyersen fogalmaz: a túlzott dokumentációs követelmények katasztrofális következményekkel járnának a német startupok növekedésére és versenyképességére nézve.

Ehhez jön még a társasági adózás problémája. Más OECD-országokhoz képest Németország magas adókulcsú ország, ami egyre kevésbé vonzóvá teszi a befektetések számára. A tényleges társasági adókulcs 2017 óta csökkent – közel 28 százalékról körülbelül 23 százalékra –, de nemzetközi összehasonlításban továbbra is magas. A társasági adó 2028-tól kezdődő tervezett csökkentése egy lépés a helyes irányba, de túl későn és túl lassan érkezik ahhoz, hogy rövid távú hatást gyakoroljon.

Mit kellene elérnie egy reformfolyamatnak?

A német kormány a 2026-os éves gazdasági jelentésében egy olyan programot vázolt fel, amely a helyes irányba mutat: a bürokrácia csökkentése, egy csúcstechnológiai program végrehajtása, a vállalkozások beruházásainak fellendítése, az energiaköltségek enyhítése, a társadalombiztosítási járulékok reformja és a munkaerő-kínálat bővítése a képzett bevándorlás révén. Papíron ez nem rossz. A probléma nem a diagnózis, hanem az adagolás és a végrehajtás sebessége.

Három terület érdemel különös prioritást. Először is: a mesterséges intelligencia szakadékának súlyosságával arányos mértékű technológiai beruházások. Ha az Egyesült Államok több mint 500 milliárd dollárt költ mesterséges intelligencia infrastruktúrára, és Kína világszerte uralja a szabadalmakat, akkor Németországnak többre van szüksége, mint egyszámjegyű milliárdos finanszírozásra. Ehhez a kormány horgonybefektetéseinek, a mozgósított magántőkének és egy olyan szabályozási filozófiának a kombinációjára van szükség, amely az innovációt minden más előfeltételének tekinti. Másodszor: a tervezési és jóváhagyási folyamatok határozott reformja. A más országokban három év alatt befejezett infrastrukturális projektek Németországban gyakran tíz-tizenöt évig tartanak – ez nem a természet megváltoztathatatlan törvénye, hanem politikailag alakítható dolog. Harmadszor: az energiaköltségekről szóló őszintébb vita, amely nem választ a klímavédelem és az ipar megőrzése között hamis alternatívaként, hanem olyan rendszerszintű megoldásokat keres, amelyek mindkettőt lehetővé teszik.

A Német Gazdasági Szakértők Tanácsa a 2025/26-os éves jelentésében megtalálta a mindent összefoglaló képletet: A termelékenységnek elsősorban az innováció és a beruházások révén kell növekednie. Ez nem radikális meglátás. Ez a legegyszerűbb gazdaságpolitikai igazság – és a leggyakrabban figyelmen kívül hagyott.

Az önkép és a valóság között: Szükséges újraértékelés

Ami a megfigyelőket 2026-ban Németország szemében feltűnik, az nem elsősorban a gazdasági gyengesége – a gazdaságok ciklusokon mennek keresztül, és egyetlen stagnálás sem feltétlenül állandó. Ami feltűnő, az az önkép és a valóság közötti állandó ellentmondás, a vezető ipari és technológiai nemzetként való állítás és annak felismerése között, hogy Németország kulcsfontosságú jövőorientált területeken lemaradt.

Németország továbbra is a világ harmadik legnagyobb gazdasága, egy működő demokrácia stabil intézményekkel, képzett munkaerővel és magas teljesítményű kutatási környezettel. Ez a potenciál nem tűnt el. Azonban szisztematikusan kihasználatlan, a bürokrácia köti le, a kockázati tőke hiánya miatt finanszírozás nélkül marad, és fejlődését akadályozza az az innovációs kultúra, amely a kudarcot bünteti, ahelyett, hogy tanulási folyamatként tekintene rá.

A legnagyobb kockázat nem a recesszióba süllyedés – ezt rövid távon gazdaságélénkítő programokkal lehet enyhíteni. A legnagyobb kockázat egy olyan fejlődési pálya tartós megrögzülése, amelyben Németország a múltbeli erősségeire koncentrál a jövő erősségeinek fejlesztése helyett. Egy olyan ország, amely nettó importőrré válik a kulcsfontosságú technológiai területeken, és strukturálisan továbbra is függ a mesterséges intelligenciától, a szoftverektől és a platformgazdaságtól, hosszú távon nemcsak a gazdasági dinamizmust, hanem a politikai mozgásteret is elveszíti.

Németország évtizedes lemaradásából a valódi tanulság tehát nem az, hogy többet dolgozzunk, többet dolgozzunk, olcsóbban termeljünk. Hanem az, hogy okosabb döntéseket hozzunk, határozottabban fektessünk be, gyorsabban hajtsunk végre – és olyan politikai vezetést fejlesszünk ki, amely nem elégszik meg a múlt puszta kezelésével, hanem a jövőt is alakítja. Ez nem ideológiai kérdés. Ez a józan gazdaságpolitika kérdése.