Vörös riasztás! A BlackRock meghúzza a vészféket: Vajon a magánhitel-piac az összeomlás szélén áll? Amikor a Wall Street-i óriások elzárják a pénzcsapot – Kép: Xpert.Digital

Csődök, csalás és végleges leállás: Vajon az első jelentős pénzügyi dominóhatás a végét járja?

Fájdalmas takarítási folyamat: Miért akadoznak hirtelen a BlackRock, a Blackstone és társaik?

Milliárdos hiteltörlesztések leállítása: Rejtett kockázat a magánhitelpiacon

Évekig a magánhitel-piacot jövedelmező és látszólag biztonságos aranybányának tekintették a hagyományos bankrendszeren kívül. 2026 tavaszán azonban egyre több figyelmeztető jel mutatkozik arra vonatkozóan, hogy az ökoszisztéma, amely több mint két billió dollárra nőtt, kritikus próbatétel előtt áll. Amikor az olyan óriások, mint a BlackRock, a Blackstone és a Blue Owl, hirtelen kénytelenek drasztikusan korlátozni vagy teljesen leállítani a befektetőiknek járó milliárdos kifizetéseket, az már nem csak a szokásos piaci zaj. A nagy nyilvánosságot kapott csődök és a nagyobb hitelfelvevők elleni csalási vádak által kiváltva strukturális likviditási problémára derül fény. Ahogy a főbb vagyonkezelők részvényárfolyamai zuhannak, és a 2008-as pénzügyi válság előestéjének emlékei újra felszínre kerülnek, a Wall Street és a befektetők világszerte szembesülnek a sürgető kérdéssel: Vajon csupán egy túlfűtött piac fájdalmas korrekciójának vagyunk tanúi – vagy egy új, kontrollálhatatlan láncreakció kezdetének vagyunk tanúi a pénzügyi rendszerben?

Magánhitel a csőd szélén? A 2 billió dolláros stresszteszt

Amikor a világ legnagyobb vagyonkezelője elzárja a pénzcsapot, az nem véletlen

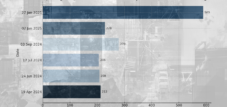

2026 márciusának elején történt valami, amit a pénzügyi piacok azonnal intő jelként ismertek fel: a BlackRock, a világ legnagyobb vagyonkezelője, amelynek nagyjából tíz billió dollárnyi vagyona van, tájékoztatta a HPS Corporate Lending Fund befektetőit, hogy a visszaváltási kérelmeiknek csak a felét dolgozza fel. Azok, akik vissza akarták kapni a pénzüket, a kért 1,2 milliárd dollár helyett csak 620 millió dollárt kaptak – azzal a magyarázattal, hogy egy olyan szerződéses záradékot alkalmaztak, amely a negyedéves visszaváltásokat a forgalomban lévő részvények öt százalékában korlátozta. A BlackRock részvényei ezt követően több mint nyolc százalékot estek. Az alap történetében először kellett aktiválni ezt a záradékot. És ez nem a történet kezdete volt, hanem inkább egy már folyamatban lévő válság fordulópontja.

A magánhitelpiac anatómiája

Ahhoz, hogy megértsük, miért kongattak meg ennyi vészharangot ez a pillanat, meg kell értenünk a magánhitel-piac szerkezetét. A 2008-as globális pénzügyi válságot követően a szabályozási reformok arra kényszerítették a bankokat, hogy jelentősen csökkentsék a kockázatos vállalati hiteleknek való kitettségüket. A nem banki hitelezők – közvetlen hitelalapok, üzletfejlesztési vállalatok és speciális hitelezési platformok – özönlöttek, hogy betöltsék a keletkezett űrt. Ezen eszközök fennálló hitelállománya a 2010-es körülbelül 100 milliárd dollárról 2024 közepére több mint 1,2 billió dollárra emelkedett, a Nemzetközi Fizetések Bankja dokumentációja szerint. A teljes magánhitel-ökoszisztéma, beleértve az eszközalapú hitelezést és a strukturált hiteleket is, értéke különböző elemzésekben 1,8 és 2,5 billió dollár között van.

Ezen alapok alapmodellje robusztusnak tűnt: közepes és nagyobb magánvállalatoknak nyújtottak hiteleket magasabb kamatlábbal, mint a befektetési osztályú kötvények, változó kamatkomponensekkel, amelyek vonzó hozamot biztosítottak a 2022-ben kezdődő magas kamatláb-szakaszban, valamint olyan fedezettel és kötelezettségvállalásokkal, amelyek bizonyos fokú védelmet nyújtottak. A strukturális probléma azonban a rendszerben rejlő likviditási eltérésben rejlik: az alapok öt-hét éves lejáratú hiteleket bocsátanak ki, de gyakran lehetővé teszik befektetőik számára, hogy negyedévente kivegyék pénzüket. Ez problémamentesen működik, amíg a befektetői bizalom magas, és a kiáramlás alacsony marad. Megszűnik működni, amikor – bármilyen okból – sok befektető egyszerre követeli vissza a pénzét.

A kezdeti szikra: Tricolor és First Brands

A jelenlegi válsághoz vezető út 2025 őszén kezdődött két csőddel, amelyek első pillantásra elszigetelt eseteknek tűntek, de egy mélyebb strukturális probléma előhírnökeinek bizonyultak. A Tricolor Holdings, egy texasi székhelyű, másodlagos jelzáloghitel-szolgáltató, 2025. szeptember 10-én csődvédelmet kért a 7. fejezet szerinti csődeljárás keretében – ez az amerikai törvények szerinti legsúlyosabb vállalati felszámolási forma. Az amerikai ügyészek később vádat emeltek Daniel Chu alapító és vezérigazgató, valamint David Goodgame operatív igazgató ellen: A menedzserek állítólag legalább 2018 óta szisztematikusan felfújták hiteleik fedezetének értékét, ezáltal milliárdokat gyűjtöttek a hitelezőktől és a befektetőktől. Egy klasszikus piramisjáték, modern pénzügyi architektúrába csomagolva.

Mindössze néhány héttel később, 2025. szeptember 28-án a First Brands Group, egy az Apollo Global Management által támogatott amerikai autóbeszállító, csődeljárást indított a 11. fejezet szerinti védelem érdekében, feltárva egy tíz-ötven milliárd dolláros adóssághegyet, miközben vagyona mindössze egy-tíz milliárd dollár volt. A nyomozás itt is feltárta a szokásos mérlegen kívüli speciális célú gazdasági egységek, faktoringmegállapodások és eszközalapú struktúrák hálózatát – olyan adósságokat, amelyeket sok hitelező csak nagyon későn ismert fel. Az alapítókat, Patrick Jamest és testvérét, Edwardot 2026 januárjában New Yorkban vádolták meg több milliárd dolláros hitelcsalással. Olyan neves pénzintézetek, mint az UBS O'Connor és a Jefferies Financial Group, több százmillió dollárt injektáltak mindkét vállalatba.

2025 októberében Jamie Dimon, a JPMorgan vezérigazgatója találó metaforát talált arra, ami egyre nyilvánvalóbbá vált: ha egy csótányt látsz, valószínűleg több is van. A figyelmeztetés prófétainak bizonyult.

A dominóhatás kezd leépülni: Kék Bagoly és a végleges megállás

A következő döntő eszkaláció 2026 februárjában következett be. A Blue Owl Capital, a magánhitel-univerzum egyik legkiemelkedőbb szereplője, véglegesen leállította 1,6 milliárd dolláros OBDC-II alapjából a visszafizetéseket – nem átmeneti intézkedésként, hanem végleges megszüntetésként. Ezzel egyidejűleg a cég bejelentette, hogy 1,4 milliárd dollár értékű eszközt számol fel három hitelalapból, hogy a fennmaradó visszafizetési kérelmeket a jelenlegi befektetési érték 30 százalékán teljesítse. A Blue Owl részvényei ezt követően akár 10 százalékkal is zuhantak. A piac számára egyértelmű jelzés volt: amikor még a nagy, jól tőkésített magánhitel-szolgáltatók is bezárnak, az rendszerszintű likviditási problémákra utal.

Pontosan három héttel később, 2026. március 6-án jött a BlackRock-sokk – és röviddel ezután kiderült, hogy az iparágvezető Blackstone is rekordösszegű visszaváltási kérelmekkel nézett szembe. A befektetők körülbelül 3,8 milliárd dollárt követeltek a zászlóshajó BCRED alapjuktól – ami az alap vagyonának 7,9 százalékának felel meg, jelentősen meghaladva a szokásos öt százalékos negyedéves limitet. A pánik elkerülése érdekében a Blackstone hét százalékra emelte a limitet, és a fennmaradó rést több mint 25 vezető partner 400 millió dolláros magánhozzájárulásával zárta le. Figyelemre méltó szimbolikus hatalom jele: a világ legnagyobb alternatív vagyonkezelőjének vezetése a saját zsebébe nyúlt, hogy fenntartsa a bizalmat.

Amerikai szakértelmünk az üzletfejlesztés, az értékesítés és a marketing területén

Amerikai szakértelmünk az üzletfejlesztés, az értékesítés és a marketing területén - Kép: Xpert.Digital

Iparági fókuszterületek: B2B, digitalizáció (AI-tól XR-ig), gépészet, logisztika, megújuló energiák és ipar

További információ itt:

Tematikus központ, amely betekintést és szakértelmet kínál:

- Tudásplatform, amely a globális és regionális gazdaságokat, az innovációt és az iparágspecifikus trendeket fedi le

- Elemzések, betekintések és háttérinformációk gyűjteménye a legfontosabb fókuszterületeinkről

- Szakértelem és információk helye az üzleti és technológiai fejleményekről

- Egy központ a piacokkal, a digitalizációval és az iparági innovációkkal kapcsolatos információkat kereső vállalatok számára

Pénzügyi válság 2.0? Miért remeg a Wall Street az új 2008-as év előtt?

Piaci reakció: Amikor a Wall Street nehézsúlyújai elesnek

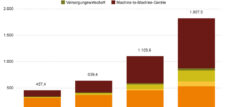

A tőzsdék reakciója erőteljes volt. A válság kezdetét követő hat hónapban a Blackstone piaci értékének nagyjából egyharmadát, a Blue Owl több mint 42 százalékot, a KKR 32 százalékot, az Apollo Global Management pedig körülbelül 20 százalékot veszített. Az Apollo részvényei már 30 százalékot veszítettek abban az évben, amikor az Apollo vezérigazgatója, Marc Rowan nyíltan leírta a helyzetet a New York-i Bloomberg Invest Forumon 2026. március 3-án: Az 1,8 billió dolláros magánhitel-piac elhúzódó konszolidációs folyamaton ment keresztül.

Rowan két fő strukturális mozgatórugót azonosított. Először is, a szoftvercégek a tőkeáttételes kivásárlási piac nagyjából 30 százalékát tették ki, és így a teljes hitellel finanszírozott üzletágnak megfelelő részesedést képviseltek – ez egy erősen koncentrált kockázat, amely a szoftverüzleti modellek mesterséges intelligencia által vezérelt zavaraival kapcsolatos növekvő aggodalmak miatt vált szembetűnően nyilvánvalóvá. Az UBS elemzései arra figyelmeztetnek, hogy a teljes magánhitel-portfóliók 25-35 százaléka jelentős mesterséges intelligencia okozta zavaroknak van kitéve. Másodszor, a hitelkockázatok strukturális migrációja a bankrendszerből a magánhitel-piacra – a 2008 utáni szabályozási reformok szándékos következménye – úgy alakította ki a rendszert, ahogyan az ma működik. Ez fájdalmas lehet, de alapvetően a tervezés része.

A rendszerkérdés: 2008 vagy valami más?

A nyilvánvaló történelmi analógia természetesen a 2007-es és 2008-as pénzügyi válság. 2007 augusztusában a francia BNP Paribas bank által kezelt alapok befagyasztották kifizetéseiket – ezt az eseményt ma a globális pénzügyi válság egyik korai kiváltó okának tekintik. Ez a kép lebeg a jelenlegi vita felett, és Mohamed El-Erian közgazdász – a világ legnagyobb kötvénykezelőjének, a PIMCO-nak a korábbi vezetője – kifejezetten beszélt egy lehetséges klasszikus fertőzési hatásról: az egyik piaci szegmens nyomás alá kerül, a bizalom erodálódik, a befektetők óvatossá válnak és tőkét vonnak ki, ami aztán nyomást gyakorol a következő szegmensre.

A 2008-as válságtól való eltérések azonban strukturálisan jelentősek. A pénzügyi válság a bankok közötti kölcsönös hitelkapcsolatok, a hitelkockázatokat átláthatatlan termékekbe csomagolt értékpapírosítások és az egész rendszert összekapcsoló származtatott kitettségek sűrű hálója volt. Amikor egy szál elszakadt, az egész háló megremegett. Ma számos kockázat zárt alapstruktúrákban – közvetlen hitelalapokban, banki kötvényekben, specializált hitelplatformokban – rejlik, amelyeket szabályozási keretek nagyrészt elválasztanak a bankrendszertől. Ez korlátozza a rendszerszintű fertőzés kockázatát, de nem szünteti meg teljesen. A magánhitelalapok és a hagyományos bankrendszer közötti kapcsolódási pont továbbra is fennáll – a hitelkeretek, a közös hitelezés, valamint az a tény révén, hogy a JP Morgan 2026 márciusának elején korlátozta a hitelezést a magánhitelalapok számára.

Ezzel egy időben a Goldman Sachs jelezte szándékát, hogy fogadásokat tesz a vállalati hitelek értékének csökkenésére – ezt az ajánlatot a bank hasonló formában már a 2008-as pénzügyi válság kitörése előtt röviddel tette, és amelyet a bennfentesek figyelmeztető jelnek tekintenek. A párhuzamok lehetnek véletlenek. Vagy talán nem.

A korábbi alapkezelők szerint

2026 márciusának elején George Noble, a Fidelity korábbi alapkezelőjének és hedge fund alapítójának szövege vírusként terjedt az X közösségi média platformon. Noble leírta, hogyan vagyunk tanúi egy valós időben kibontakozó pénzügyi válságnak. Azt állította, hogy amikor a világ legnagyobb vagyonkezelője elkezdte megakadályozni a befektetőket abban, hogy visszakapják a pénzüket, az nem csupán piaci zaj volt, hanem egy figyelmeztető jel. Ez a célzó kijelentés sokaknak tetszett, és milliószor osztották meg – nem utolsósorban azért, mert egy olyan félelmet fogalmazott meg, amelyet sok befektető már dédelgetett, de még nem adott hangot nyíltan.

Noble elemzése se nem ostobaság, se nem bizonyosság. A magánhitel-válság valós, és valódi befektetőket érint, akik valódi veszteségeket szenvednek el. Azonban még nem 2008-at írunk – a rendszeres bankrendszerre és a tágabb reálgazdaságra gyakorolt szisztematikus átgyűrűzés még nem valósult meg. Jane Fraser, a Citigroup vezérigazgatója 2026 februárjának végén hangsúlyozta, hogy nem lát rendszerszintű kockázatot a pénzügyi rendszerre nézve, annak ellenére, hogy egyes területeken problémák voltak. Az UBS elemzői a legrosszabb esetben akár 15 százalékos potenciális nemteljesítési arányt is becsültek – ez jelentősen magasabb a jelenlegi szintnél, de még mindig a rendszerszintű katasztrófa forgatókönyvei alatt van.

Fájdalmas tisztulási folyamat

A jelenlegi fejlemények valószínűleg nem egy rendszerszintű összeomlást jeleznek, hanem egy olyan piaci szegmens fájdalmas összeomlását, amely tíz év alatt egy réspiacból az amerikai és egyre inkább az európai kis- és középvállalkozások (kkv-k) kulcsfontosságú finanszírozási forrásává vált. A magánhitel-piac 2010 óta példátlan növekedést tapasztalt, amit az alacsony kamatkörnyezet, a csekély versenynyomás és a még kevesebb szabályozói ellenőrzés tett lehetővé.

Most visszatérnek a strukturális kockázatok: Azok a vállalatok, amelyek magasabb kamatlábak mellett már nem tudják kezelni adósságaikat, fizetésképtelenné válnak. A kockázatos portfóliókat felhalmozó alapoknak veszteségeket kell realizálniuk. Azok a befektetők, akik illikvid termékekbe fektetve vonzó hozamot kerestek, most a szerződéses visszaváltási korlátozások korlátaival találkoznak. És a szabályozó hatóságok, akik korábban kevés figyelmet fordítottak az ágazatra, mostantól szorosabban fogják ellenőrizni.

Az elkövetkező hónapok valódi kérdése nem az, hogy fájni fog-e – már most is fáj, és még jobban fog fájni. A kérdés az, hogy a magánhitel-piac intézményi struktúrái elég erősek-e ahhoz, hogy elnyeljék a megrázkódtatást anélkül, hogy aláásnák a bizalmat a szélesebb pénzügyi piacokon. A monetáris rendszer gépházában megszólalnak a vészharangok. Hogy egy hatalmas tűzvészt vagy csupán egy régóta esedékes normalizálódás kezdetét jelzik-e, az a következő negyedéves gyorsjelentési szezonban fog kiderülni.

Globális marketing- és üzletfejlesztési partnere

☑️ Üzleti nyelvünk az angol vagy a német

☑️ ÚJ: Levelezés az anyanyelveden!

Konrad Wolfenstein

Én és a csapatom örömmel állunk rendelkezésére személyes tanácsadóként.

Kapcsolatba léphetsz velem a kapcsolatfelvételi űrlap kitöltésével itt wolfenstein@xpert.digital:, vagy egyszerűen hívj a +49 7348 4088 965 telefonszámon. Az e-mail címem

Alig várom a közös projektünket.

☑️ KKV-támogatás a stratégiában, tanácsadásban, tervezésben és megvalósításban

☑️ Digitális stratégia létrehozása vagy átalakítása és digitalizáció

☑️ Nemzetközi értékesítési folyamatok bővítése és optimalizálása

☑️ Globális és digitális B2B kereskedési platformok

☑️ Pioneer Üzletfejlesztés / Marketing / PR / Vásárok

🎯🎯🎯 Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egyetlen átfogó szolgáltatáscsomagban | BD, K+F, XR, PR és digitális láthatóság optimalizálása

Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egy átfogó szolgáltatáscsomagban | K+F, XR, PR és digitális láthatóság optimalizálása - Kép: Xpert.Digital

Az Xpert.Digital mélyreható ismeretekkel rendelkezik a különböző iparágakban. Ez lehetővé teszi számunkra, hogy személyre szabott stratégiákat dolgozzunk ki, amelyek pontosan illeszkednek az Ön konkrét piaci szegmensének követelményeihez és kihívásaihoz. A piaci trendek folyamatos elemzésével és az iparági fejlemények nyomon követésével proaktívan tudunk cselekedni és innovatív megoldásokat kínálni. A tapasztalat és a szakértelem kombinációja hozzáadott értéket teremt, és döntő versenyelőnyt biztosít ügyfeleink számára.

További információ itt: